Größe und Marktanteil des Ração-Hefe-Markts in Südamerika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

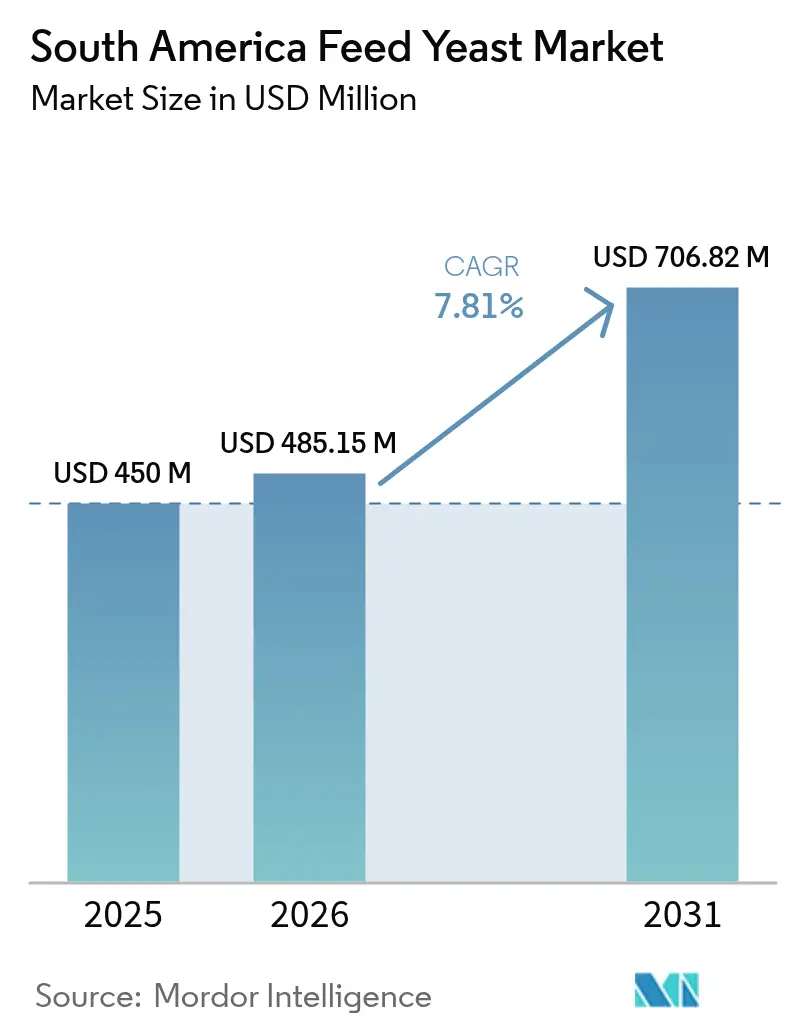

| Marktgröße im Basisjahr (2025) | 450 Millionen US-Dollar |

| Marktgröße (2026) | 485.15 Millionen US-Dollar |

| Marktgröße (2031) | 706.82 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.81% CAGR |

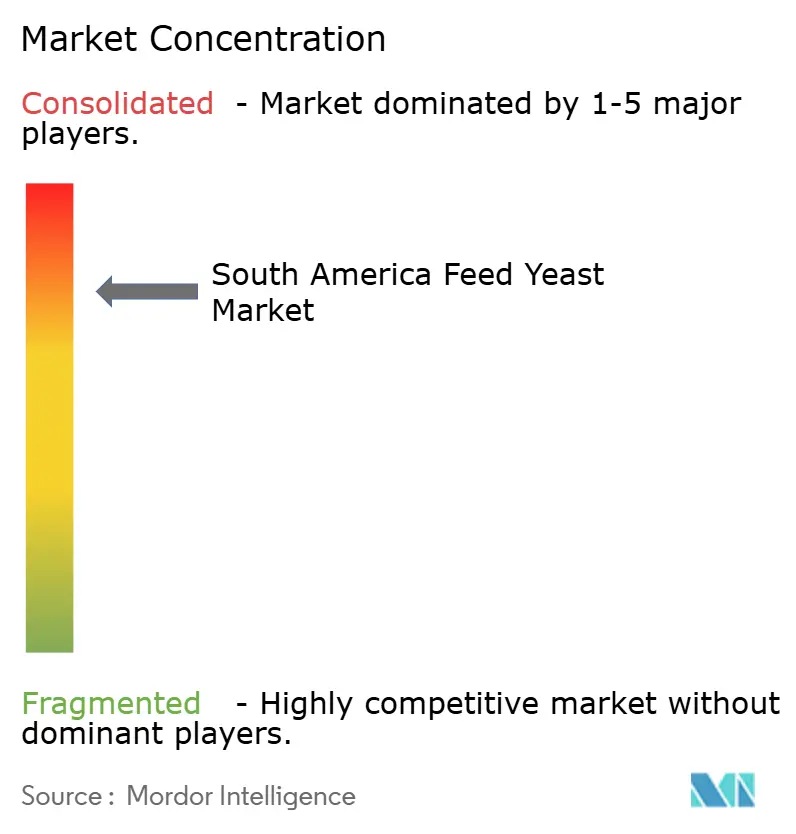

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Ração-Hefe-Markts in Südamerika von Mordor Intelligence

Die Größe des südamerikanischen Ração-Hefe-Markts wird im Jahr 2026 auf 485,15 Millionen USD geschätzt, ausgehend von einem Wert von 450 Millionen USD im Jahr 2025, mit Projektionen für 2031 von 706,82 Millionen USD, was einem Wachstum von 7,81 % CAGR über den Zeitraum 2026–2031 entspricht. Der Anstieg ist darauf zurückzuführen, dass Regulierungsbehörden Antibiotika-Wachstumsförderer einschränken, was Viehproduzenten dazu veranlasst, auf natürliche Zusatzstoffe umzusteigen, die die Tiergesundheit und die Exportfähigkeit schützen. Brasilien führt das Wachstum an, dank reichlich vorhandener Zuckerrohr-Ethanol-Nebenströme, die die Produktionskosten senken, eines ausgereiften Geflügelexportkomplexes und umfangreichen Fermentations-Know-hows[1]Quelle: Amt für Energieforschung, „Zuckerrohr- und Ethanol-Jahrbuch 2024”, epe.gov.br. Die Nachfrage profitiert auch von der raschen Ausweitung der Aquakultur in Peru, der regulatorischen Konvergenz innerhalb des MERCOSUR und dem Druck der Einzelhändler nach rückverfolgbaren, ESG-konformen Ração-Inputs. Dennoch sieht sich der südamerikanische Ração-Hefe-Markt mit Kostenvolatilität im Zusammenhang mit Melasse und Maissirup, kapitalintensiven Trocknungsanlagen und Frachtengpässen in den Häfen am Amazonas und am Río de la Plata konfrontiert, die Just-in-time-Lieferungen stören können.

Wichtigste Erkenntnisse des Berichts

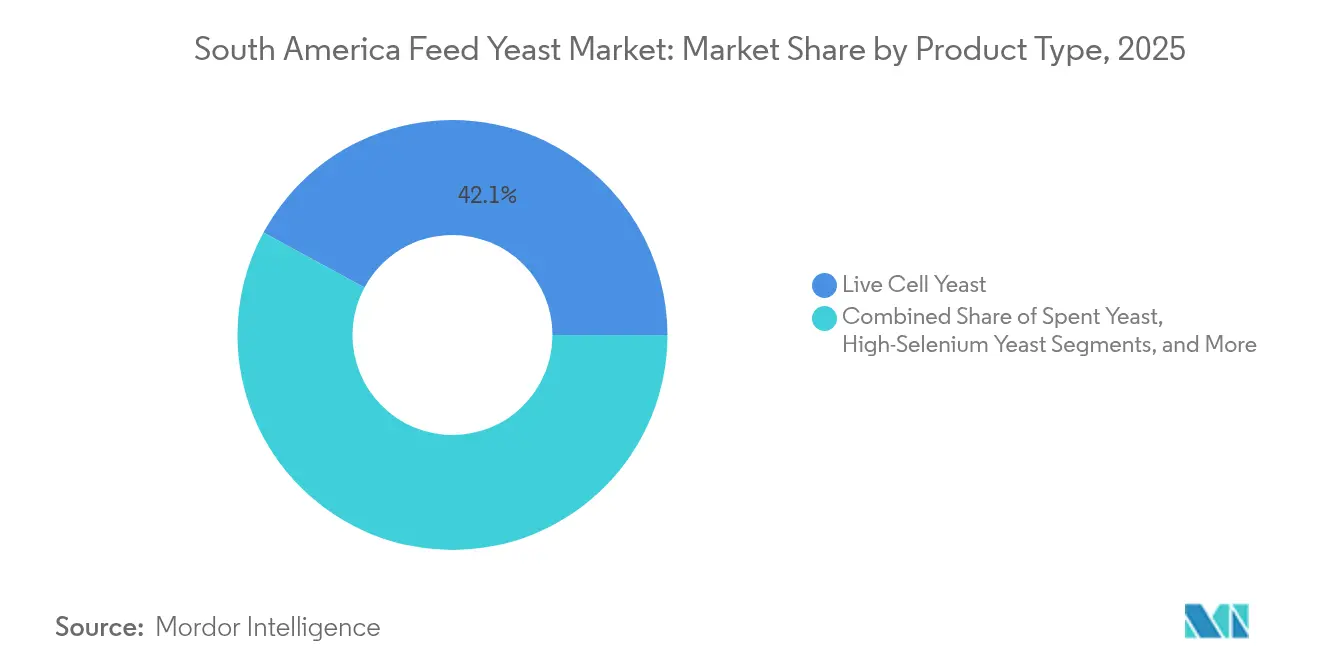

- Nach Produkttyp hielt lebendzellige Hefe im Jahr 2025 einen Marktanteil von 42,10 % am Ração-Hefe-Markt in Südamerika, während Hefederivate bis 2031 voraussichtlich mit einer CAGR von 10,79 % wachsen werden.

- Nach Form dominierte Instant-Hefe im Jahr 2025 mit 45,60 % der Marktgröße des Ração-Hefe-Markts in Südamerika; Flüssigschlamm-Formate werden zwischen 2026 und 2031 die schnellste CAGR von 11,27 % verzeichnen.

- Nach Tierart dominierte Geflügel mit einem Anteil von 36,60 % im Jahr 2025; die Aquakultur soll bis 2031 mit einer CAGR von 9,65 % wachsen.

- Nach funktionalem Ziel dominierte Darmgesundheit und Immunität im Jahr 2025 mit 46,50 % der Marktgröße des Ração-Hefe-Markts in Südamerika; Hitzestress-Minderung wird zwischen 2026 und 2031 die schnellste CAGR von 11,07 % verzeichnen.

- Nach Geografie entfiel auf Brasilien im Jahr 2025 ein Umsatzanteil von 53,60 %, und Peru wird im Prognosezeitraum die schnellste CAGR von 9,75 % verzeichnen.

- Die fünf größten Lieferanten kontrollierten im Jahr 2025 einen regionalen Anteil von 66,40 %, wobei Lallemand Animal Nutrition mit 18,20 % führte, ADM folgte mit 15,70 %, Cargill hält 12,80 % über Ração-Mühlen-Kostandorte, DSM-Firmenich besitzt 11,30 % nach Kapazitätserweiterungen, und Nutreco vervollständigt die Gruppe mit 7,90 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Ração-Hefe-Markt Südamerika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Viehproduktionsvolumina | +1.8% | Brasilien, Argentinien, Kolumbien | Mittelfristig (2–4 Jahre) |

| Geflügelexportboom aus Brasilien und Chile | +1.2% | Brasilien, Chile | Kurzfristig (≤ 2 Jahre) |

| Verbot von Antibiotika-Wachstumsförderern | +1.5% | Brasilien, Argentinien, Chile, Kolumbien | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsdruck hin zu natürlichen Zusatzstoffen | +0.9% | Brasilien, Chile, Kolumbien | Langfristig (≥ 4 Jahre) |

| Zuckerrohr-Ethanol-Nebenströme ermöglichen kostengünstige Einzeller-Hefe | +1.3% | Brasilien, Kolumbien | Kurzfristig (≤ 2 Jahre) |

| Blockchain-Ração-Rückverfolgbarkeitsmandate durch Fleischverarbeiter | +0.6% | Brasilien, Argentinien, Chile | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Viehproduktionsvolumina

Südamerikas Anteil an der globalen Tierproteinproduktion steigt weiter. Zwischen 2000 und 2018 hat sich das regionale Geflügeltonnage mehr als verdoppelt, während die Schweineproduktion um 64,3 % stieg. Brasilien allein verbraucht jährlich 2.539 Millionen Scheffel Mais für Ração, was den Umfang verdeutlicht, in dem Produzenten nach Effizienzsteigerungen suchen. Nationale Ração-Verbände prognostizieren eine weitere Expansion im Jahr 2025, wobei die Hühnerexporte aus Brasilien voraussichtlich um 1,9 % steigen werden. Diese Volumina verstärken das Interesse an Hefe-Supplementen, die die Darmintegrität und die Ração-Verwertung verbessern. Der Ração-Hefe-Markt in Südamerika gewinnt daher eine strukturelle Nachfragebasis, da Herden- und Bestandsgrößen steigen.

Geflügelexportboom aus Brasilien und Chile

Exportorientierte Integratoren müssen rückstandsfreie Protokolle erfüllen, die von Käufern in den Vereinigten Staaten und der Europäischen Union festgelegt wurden[2]Quelle: USDA Ausländischer Agrardienst, „Anforderungen für Geflügelexporte aus Brasilien”, usda.gov. Chiles vertikal integrierte Unternehmen, wie Agrosuper, streben ebenfalls nach Premium-Exportnischen, die natürliche Ração-Profile belohnen. Da Brasiliens Getreideproduktion auf einem rekordverdächtigen Kurs bleibt, sichern sich Unternehmen die Rohstoffversorgung, um von den sich verändernden Handelsströmen zwischen den USA und China zu profitieren. In diesem Premium-Kanal erzielt Hefe höhere Margen als synthetische Wachstumsförderer, was den Wachstumsausblick für den südamerikanischen Ração-Hefe-Markt stärkt.

Verbot von Antibiotika-Wachstumsförderern

Vier der fünf größten fleischproduzierenden Länder in Südamerika haben Antibiotika-Wachstumsförderer, die als kritisch für die Humanmedizin gelten, verboten oder streng eingeschränkt. Brasilien erarbeitet Rückstandsüberwachungsregeln, die die Kontrolle des Antibiotikaeinsatzes in tierischen Proteinlieferketten verschärfen. Da Probiotika, Phytogenika und Präbiotika 65 % der Forschung zu alternativen Zusatzstoffen dominieren, ist Hefe fest als bewährte probiotische Option positioniert. Diese regulatorischen Rückenwinde unterstützen eine nachhaltige Akzeptanz im südamerikanischen Ração-Hefe-Markt.

Nachhaltigkeitsdruck hin zu natürlichen Zusatzstoffen

Supermärkte und Gastronomiegruppen setzen Nachhaltigkeitskennzahlen durch, die mit regenerativer Landwirtschaft verknüpft sind und Ração-Zutaten bevorzugen, die Biomasse recyceln und den CO₂-Fußabdruck senken. Südamerikanische Zusatzstoffregeln, die auf Codex-Standards basieren, aber an lokale Botanik angepasst sind, geben Hefeprodukten regulatorische Flexibilität. Der brasilianische Müller und Ethanolproduzent Tereos hebt kohlenstoffsparende Fermentationswege hervor, die bei ESG-orientierten Käufern Anklang finden. Solche Narrative stärken den Markenwert für Lieferanten in der südamerikanischen Ração-Hefe-Branche.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Fermentations- und Trocknungs-CAPEX | -1.1% | Brasilien, Argentinien, Kolumbien | Mittelfristig (2–4 Jahre) |

| Volatile Melasse- und Maissiruppreise | -0.8% | Brasilien, Argentinien, Peru | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch bakterielle Probiotika und Enzyme | -0.7% | Brasilien, Chile, Kolumbien | Mittelfristig (2–4 Jahre) |

| Logistikengpässe in den Häfen am Amazonas und am Río de la Plata | -0.5% | Brasilien, Argentinien, Peru | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Fermentations- und Trocknungs-CAPEX

Greenfield-Hefeanlagen, die GMP-Standards erfüllen, kosten zig Millionen USD. Die Anlage von DSM-Firmenich in Sete Lagoas veranschaulicht die Kapitalhürde, die Neueinsteiger überwinden müssen. Der Bedarf an Hafenausbau erhöht die Ausgaben zusätzlich, da 58 brasilianische Terminals für den Post-Panamax-Verkehr ausgebaggert werden müssen. Diese Faktoren schrecken Neueinsteiger ab und erhalten die Marktmacht der etablierten Unternehmen im südamerikanischen Ração-Hefe-Markt.

Volatile Melasse- und Maissiruppreise

Mais wurde im Jahr 2024 infolge klimatischer Rückschläge und Lagerhaltung durch Landwirte nahe BRL 60,75 (USD 11,06) pro Sack gehandelt. Ethanolwerke verbrauchen nun 722 Millionen Scheffel brasilianischen Mais und entziehen damit den Zusatzstoffproduzenten Versorgung (farmdocdaily.illinois.edu). Melassepreise schwanken ebenfalls mit den globalen Zuckerzyklen, was die Margen für Hefehersteller, die an langfristige Verträge gebunden sind, komprimiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz lebendiger Zellen steht vor der Herausforderung durch Derivate

Lebendzellige Hefe erzielte im Jahr 2025 den größten Anteil an der Marktgröße des südamerikanischen Ração-Hefe-Markts und machte 42,10 % des Umsatzes aus. Produzenten bevorzugen sie wegen ihrer bewährten Vorteile bei der Pansenfermentation und dem Pathogenausschluss. Hefederivate, obwohl noch eine kleinere Basis, beschleunigen sich mit einer CAGR von 10,79 % dank Beta-Glucan-reicher Fraktionen, die Aflatoxin B1 binden und die Zottenhöhe bei Masthähnchen verbessern. Im Jahr 2025 lieferte Spent-Brauerhefe einen Anteil von 28,30 %, genutzt durch niedrige Inputkosten, während trockene inaktive Formate einen Anteil von 15,70 % bereitstellten, hauptsächlich für Aquakulturração.

Mit Blick auf die Zukunft gewinnt Selen-reiche Hefe an Bedeutung und wächst jährlich um 9,38 %, da Integratoren die Mikronährstoffversorgung mit probiotischer Wirkung bündeln. Modifizierte Beta-D-Glucane binden nun effizient Zearalenon und T-2-Toxin. Lieferanten, die mit multifunktionalen Derivaten reagieren, können Premium-Nischen erschließen und die Umstellung auf wertschöpfende Produkte im südamerikanischen Ração-Hefe-Markt stärken.

Nach Form: Instant-Produkte führen inmitten von Flüssig-Innovationen

Instant-Hefe hielt im Jahr 2025 45,60 % des Umsatzes aufgrund der einfachen Chargierung und langen Haltbarkeit. Das Segment verankert die Basisnachfrage nach Ração-Vormischungen in Brasilien und Argentinien. Flüssigschlamm ist der Spitzenreiter und soll bis 2031 jährlich um 11,27 % wachsen, da automatisierte Mühlen Mikrodosiergenauigkeit ohne Staubverlust anstreben. Aktive Nasshefen halten noch einen Anteil von 24,80 % für hochlebensfähige Anwendungen, obwohl die Kühllogistik ihre Reichweite auf nahe gelegene Betriebe beschränkt.

Der Schwung der Flüssigformate resultiert aus Stabilisatoren, die die Lebensfähigkeit über 90 Tage hinaus verlängern, sowie aus Erkenntnissen, dass flüssiges Saccharomyces boulardii Hitzestressmarker bei Mastschweinen reduziert. Lieferanten, die aseptische Verpackung und Kühlkettenverteilung beherrschen, können den schnell wachsenden Kanal im südamerikanischen Ração-Hefe-Markt erschließen.

Nach Tierart: Geflügelführerschaft inmitten des Aquakulturaufschwungs

Geflügel nutzte im Jahr 2025 36,60 % der regionalen Anteile, da Exporteure antibiotikafreie Regime einführen, die von Europa und den Vereinigten Staaten gefordert werden. Hefe verbessert die Ração-Verwertung, Immunität und Schlachtkörperausbeute und festigt ihre Rolle in den Protokollen der Masthähnchen-Integratoren. Die Aquakultur, angeführt von Perus boomenden Fischmehlsektor, wird bis 2031 eine CAGR von 9,65 % verzeichnen, da die Käfigzucht über Anchovisbestände hinaus expandiert.

Wiederkäuer erfassen einen Anteil von 26,70 % durch Pansen-pH-Stabilisierung, Methanminderung und Milchertragssteigerung. Schweine tragen 18,10 % bei, wobei Versuche einen Anstieg der durchschnittlichen täglichen Gewichtszunahme um 25,52 % unter Hitzestress nach Einbeziehung von Hefekultur zeigen. Heimtierfutter ist die aufkommende Grenze und steigt jährlich um 7,78 %, da städtische Besitzer funktionale Leckerlis mit Beta-Glucanen suchen.

Nach funktionalem Ziel: Darmgesundheit treibt die Nachfrage nach Mehrfachnutzen

Darmgesundheitslösungen dominieren im Jahr 2025 mit einem Anteil von 46,50 %, da das Antibiotika-Verbot verschärft wird. Formulierer bündeln Mannooligosaccharide und Beta-Glucane, um Pathogene zu blockieren und gleichzeitig nützliche Flora zu schonen. Wachstumsleistungssteigerer bleiben zentral, insbesondere in Brasilien, wo ein 1-Punkt-Gewinn beim Ração-Verwertungskoeffizienten die Exporteurmargen erhöht. Die Mykotoxinbindung hat zugenommen, angesichts wiederkehrender Aflatoxin-Ereignisse; Hefe-Beta-Glucane zeigten in jüngsten Masthähnchenstudien eine starke Sequestrierung von Fusarium-Toxinen.

Hitzestress-Minderung gewinnt an Dringlichkeit, da die durchschnittlichen Stalltemperaturen mit einer CAGR von 11,07 % steigen. Hefefermentat reduzierte die Vaginaltemperatur bei Feedlot-Färsen während sommerlicher Hitzephasen. Mehrfachnutzen-Zusatzstoffe, die diese Funktionen kombinieren, erzielen Preisaufschläge und heben die durchschnittlichen Verkaufspreise im südamerikanischen Ração-Hefe-Markt in den meisten Kanälen an.

Geografische Analyse

Brasilien verankerte im Jahr 2025 53,60 % des Umsatzes des südamerikanischen Ração-Hefe-Markts dank unübertroffener Versorgung mit Melasse, Vinasse und Mais-Ethanol-Nebenströmen, die die Herstellungskosten senken. Eine Rekordzuckerrohrverarbeitung von 713 Millionen Metrischen Tonnen und eine Ethanolproduktion von 35,3 Milliarden Litern schufen reichlich Fermentationssubstrat. Inländische Ração-Mischer produzierten im Jahr 2024 2 % mehr Tonnage, und die Hühnerexporte sollen im Jahr 2025 um 1,9 % steigen. Brasiliens Blockchain-Pilotprojekte, wie BovChain, erhöhen die Rückverfolgbarkeitsnormen weiter und stärken die Nachfrage nach zertifizierten Hefe-Inputs.

Argentinien erfasste einen Anteil von 17,20 % und ist auf dem Weg zu einer CAGR von 7,52 %. Rindfleischexporteure profitieren von Weidesystemen und neuen Ernährungsvorschriften, die natürliche Zusatzstoffe begünstigen. Die Harmonisierung im Rahmen des MERCOSUR erleichtert den grenzüberschreitenden Handel, obwohl Hafenstaus am Río de la Plata Lieferungen in der Hochsaison behindern können. Die Durchsetzung der Wettbewerbspolitik fügt Aufsicht hinzu, unterstützt aber ein gleiches Spielfeld für Hefeanbieter.

Peru ist auf dem Weg zur schnellsten CAGR der Region von 9,75 % auf der Grundlage von Aquakultur-Förderprogrammen und wiederhergestellten Steueranreizen. Das Land beherbergt bereits den weltweit größten Fischmehlkomplex, sodass lösliche Hefeproteine und Flüssigschlamm-Formate an Bedeutung gewinnen, wenn es sich in Richtung hochwertiger Zuchtfische verschiebt. Staatliche Institute fördern auch Weideaufwertungen, die die Verwendung von Wiederkäuerhefe ergänzen.

Wettbewerbslandschaft

Oligopolistische Merkmale prägen den südamerikanischen Ração-Hefe-Markt: Die fünf größten Unternehmen halten einen Anteil von 67 %. Lallemand Animal Nutrition führt mit 18,5 % und nutzt proprietäre Stämme und regionale Produktionslinien. ADM folgt mit 16,0 % und integriert Hefe in sein umfangreiches Getreidenetzwerk. Cargill hält 13,0 % über Ração-Mühlen-Kostandorte, während DSM-Firmenich nach Kapazitätserweiterungen 11,5 % besitzt. Nutreco vervollständigt die Gruppe mit 8,0 % und bündelt Hefe in Trouw-Vormischungen.

Strategisch verfolgen etablierte Unternehmen vertikale Integration: Lesaffres 70-%-Beteiligung an Biorigin sicherte kostengünstige brasilianische Kapazitäten und direkten Zugang zu zuckerrohrbasierten Substraten. DSM-Firmenich veräußerte gleichzeitig nicht zum Kerngeschäft gehörende Hefeextrakte, um den Fokus auf wachstumsstarke Tierernährung zu schärfen. Aufstrebende Akteure differenzieren sich durch thermotolerante Stämme oder Abfallstrom-Substrate, obwohl hohe Investitionskosten und regulatorische Zulassungen Barrieren bleiben. Das Wettbewerbsnarrativ verschiebt sich von Preis zu nachgewiesener funktionaler Leistung, wobei Unternehmen betriebliche Versuche sponsern, um Einsparungen beim Ração-Verwertungskoeffizienten und Gesundheitsergebnisse zu quantifizieren.

Technologiepartnerschaften spielen ebenfalls eine Rolle: Cloud-gestützte Überwachungstools integrieren Hefe-Einschlussdaten mit Leistungs-Dashboards und vertiefen die Lieferanten-Integrator-Bindungen. Fusionen und Übernahmen – Phibros Kauf der medikamentösen Ração-Zusatzstoffe von Zoetis oder Innovads Sicherung von Oligo Basics – zeigen das Streben nach breiteren Portfolios und lokalisierten Serviceteams. Solche Schritte stärken das moderate Konzentrationsprofil der südamerikanischen Ração-Hefe-Branche.

Marktführer der Ração-Hefe-Branche in Südamerika

Archer Daniels Midland Company

Cargill, Incorporated

Lallemand Inc.

dsm-firmenich AG

Nutreco N.V. (SHV Holdings)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Phibro Animal Health erwarb die medikamentösen Ração-Zusatzstofflinien von Zoetis und fügte 37 Produkte hinzu, die in 80 Ländern verkauft werden.

- Oktober 2024: Lesaffre erwarb 70 % des brasilianischen Unternehmens Biorigin, um funktionale Hefederivate auszubauen und die Produktionskapazität zu lokalisieren.

- Mai 2024: Innovad Group erwarb Oligo Basics und stärkte damit den brasilianischen technischen Support für natürliche Zusatzstoffe.

Berichtsumfang des Ração-Hefe-Markts Südamerika

Ração-Hefe bezeichnet Hefestämme, die speziell in der Tierernährung eingesetzt werden, um Wachstum, Verdauung und allgemeine Gesundheit zu unterstützen. Hefe bietet verschiedene Vorteile, darunter verbesserte Darmgesundheit, gesteigerte Ração-Effizienz und bessere Immunsystemfunktion bei Nutztieren. Der Ração-Hefe-Markt in Südamerika ist nach Typ in Lebendhefen, Spent-Hefe und Hefederivate segmentiert; nach Form in Trocken, Instant und Frisch; nach Tierart in Wiederkäuer, Geflügel, Schweine und andere Tierarten sowie nach Geografie. Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für alle oben genannten Segmente.

| Lebendzellige Hefe |

| Spent-Hefe |

| Trockene/Inaktive Hefe |

| Hefederivate (Beta-Glucan, MOS usw.) |

| Selen-reiche Hefe |

| Sonstige |

| Aktiv (Nass) |

| Instant |

| Frischkuchen |

| Flüssigschlamm |

| Wiederkäuer |

| Geflügel |

| Schweine |

| Aquakultur |

| Heimtiere |

| Darmgesundheit und Immunität |

| Wachstumsleistung |

| Mykotoxinbindung |

| Hitzestress-Minderung |

| Sonstige |

| Brasilien |

| Argentinien |

| Chile |

| Peru |

| Kolumbien |

| Übriges Südamerika |

| Nach Produkttyp | Lebendzellige Hefe |

| Spent-Hefe | |

| Trockene/Inaktive Hefe | |

| Hefederivate (Beta-Glucan, MOS usw.) | |

| Selen-reiche Hefe | |

| Sonstige | |

| Nach Form | Aktiv (Nass) |

| Instant | |

| Frischkuchen | |

| Flüssigschlamm | |

| Nach Tierart | Wiederkäuer |

| Geflügel | |

| Schweine | |

| Aquakultur | |

| Heimtiere | |

| Nach funktionalem Ziel | Darmgesundheit und Immunität |

| Wachstumsleistung | |

| Mykotoxinbindung | |

| Hitzestress-Minderung | |

| Sonstige | |

| Nach Geografie | Brasilien |

| Argentinien | |

| Chile | |

| Peru | |

| Kolumbien | |

| Übriges Südamerika |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Ração-Hefe-Markts in Südamerika?

Der südamerikanische Ração-Hefe-Markt wird im Jahr 2026 auf 485,15 Millionen USD geschätzt und soll bis 2031 einen Wert von 706,82 Millionen USD erreichen.

Welches Land führt die regionale Nachfrage an?

Brasilien hält 53,60 % des Umsatzes aufgrund reichlich vorhandener Zuckerrohr-Ethanol-Nebenprodukte und eines dominanten Geflügelexportsektors.

Welches Produktsegment wächst am schnellsten?

Hefederivate sollen zwischen 2026 und 2031 mit einer CAGR von 10,79 % wachsen, aufgrund starker Mykotoxinbindungsleistung.

Wie streng sind die Antibiotika-Vorschriften in Südamerika?

Vier der fünf größten fleischproduzierenden Nationen haben kritisch wichtige Antibiotika-Wachstumsförderer verboten, was die Hefeannahme fördert.

Seite zuletzt aktualisiert am: