Marktgröße und Marktanteil für den Wasserverbrauch von Rechenzentren in Südamerika

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

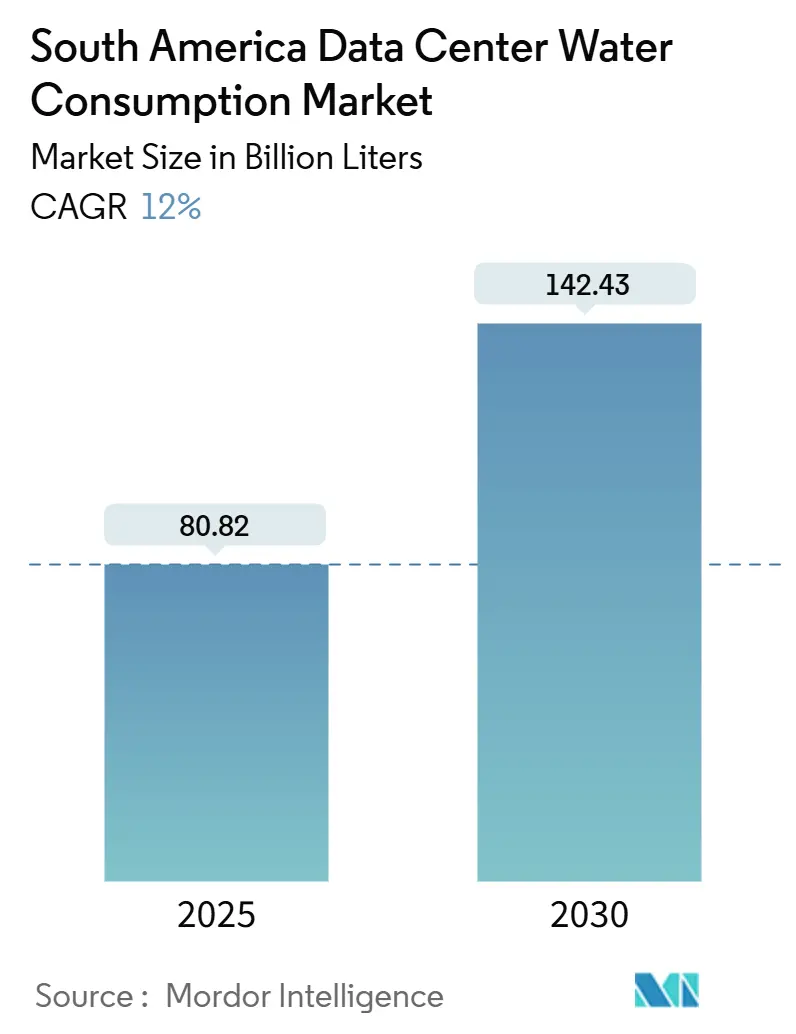

| Marktvolumen (2025) | 80.82 Milliarden Liter |

| Marktvolumen (2030) | 142.43 Milliarden Liter |

| Wachstumsrate (2025 - 2030) | 12.00% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für den Wasserverbrauch von Rechenzentren in Südamerika von Mordor Intelligence

Der Markt für den Wasserverbrauch von Rechenzentren in Südamerika belief sich im Jahr 2025 auf 80,82 Milliarden Liter und wird bis 2030 voraussichtlich 142,43 Milliarden Liter erreichen, was einer CAGR von 12 % über den Prognosezeitraum entspricht. Der rasche Ausbau KI-fähiger Infrastruktur, die verstärkte Nutzung flüssigkeitsgekühlter Racks sowie der Ausbau kommunaler Anlagen zur Wiederaufbereitung von Wasser sind die Katalysatoren dieses Wachstumspfades. Hyperscaler investieren gemeinsam in Versorgungsinfrastruktur, um den langfristigen Wasserzugang abzusichern, während regionale Spezialisten durch Architekturen mit null Wassernutzungseffektivität (WUE) konkurrieren. Mega-Campusse mit mehr als 50 MW konsolidieren Workloads, schränken die Standortoptionen ein und ermöglichen gleichzeitig Skaleneffekte bei der Wasseraufbereitung. Durch Dürre verursachte Genehmigungshürden in Chile und Uruguay sowie zunehmender Widerstand aus der Bevölkerung stellen Umsetzungsrisiken dar, die neue Kapazitäten möglicherweise nach Brasilien und Kolumbien lenken.

Wichtigste Erkenntnisse des Berichts

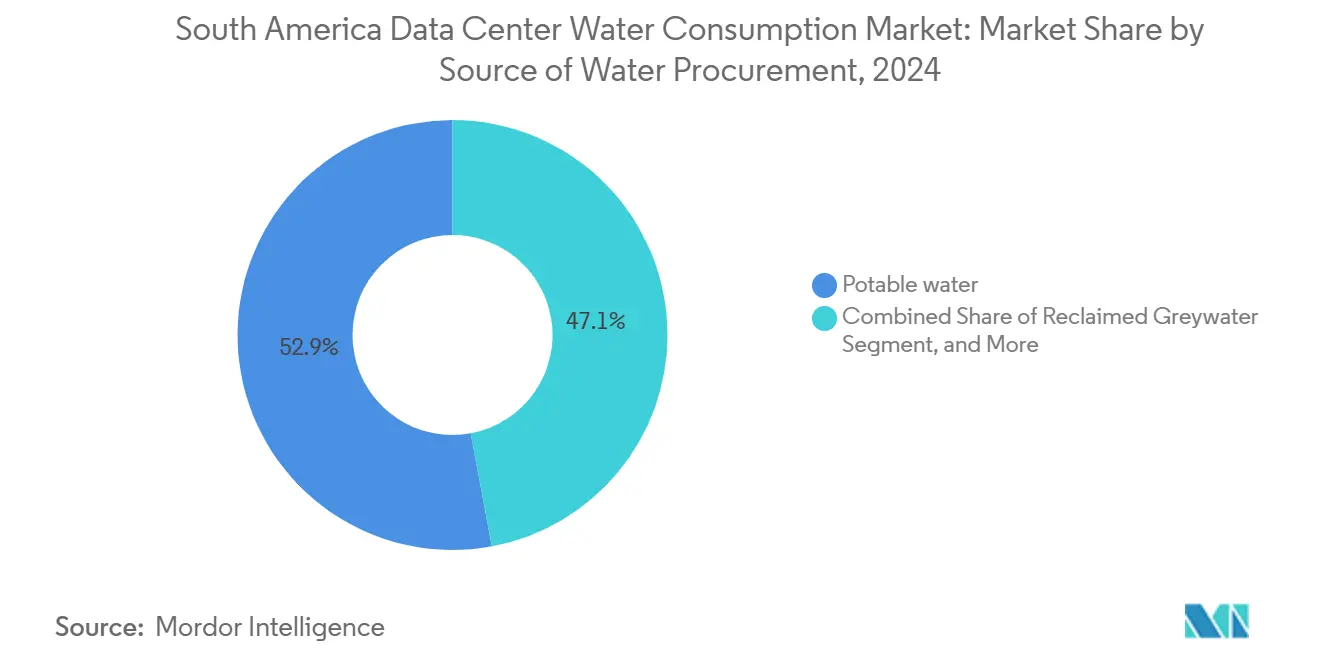

- Nach Quelle der Wasserbeschaffung entfielen im Jahr 2024 52,93 % des Marktanteils für den Wasserverbrauch von Rechenzentren in Südamerika auf kommunales Trinkwasser, während aufbereitetes Grauwasser bis 2030 mit einer CAGR von 13,22 % wächst – der höchsten Rate unter allen Quellen.

- Nach Rechenzentrumstyp führten Colocation-Betreiber mit einem Marktanteil von 46,84 % am Markt für den Wasserverbrauch von Rechenzentren in Südamerika im Jahr 2024, während Cloud-Anbieter bis 2030 mit einer CAGR von 12,87 % expandieren, da KI-Cluster den Wasserbedarf auf Rack-Ebene intensivieren.

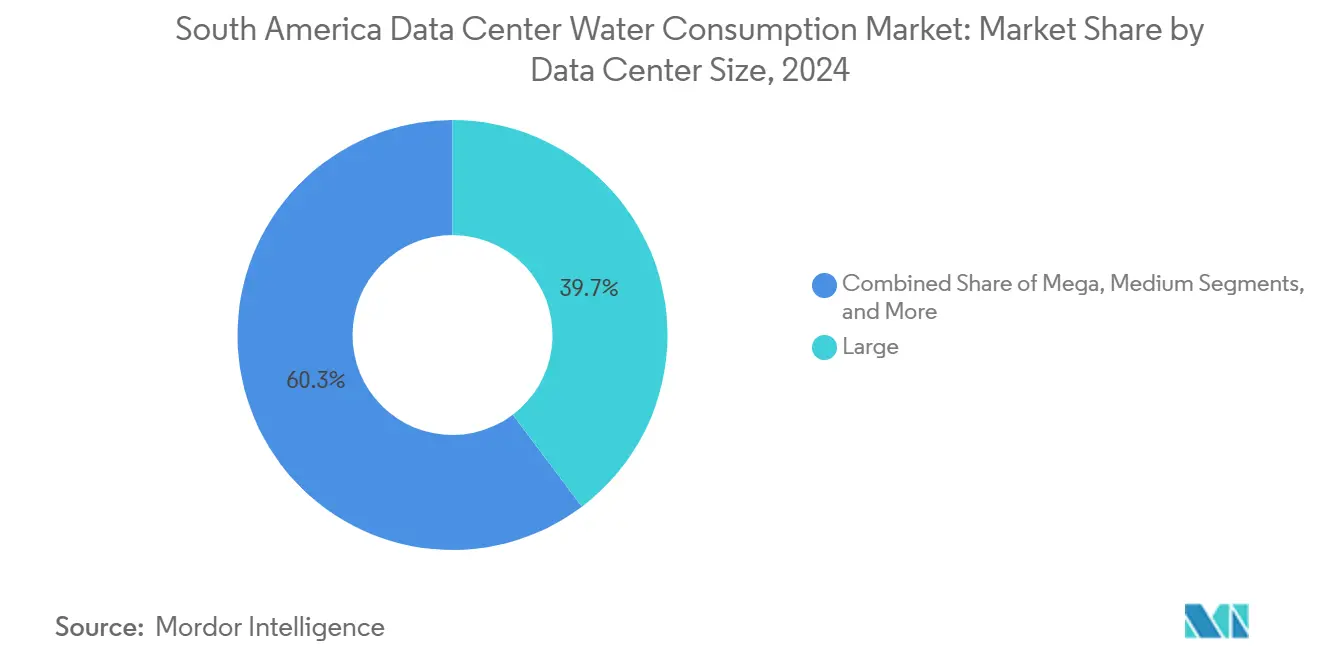

- Nach Anlagengröße entfielen im Jahr 2024 39,72 % des Marktanteils für den Wasserverbrauch von Rechenzentren in Südamerika auf große Anlagen, und Mega-Standorte mit mehr als 50 MW werden bis 2030 voraussichtlich mit einer CAGR von 12,56 % wachsen.

- Nach Land entfielen im Jahr 2024 58 % des regionalen Verbrauchs auf Brasilien; Chile verzeichnete die stärksten regulatorischen Gegenwinds und dämpfte seine prognostizierte CAGR bis 2030 auf 10,2 %.

Trends und Erkenntnisse zum Markt für den Wasserverbrauch von Rechenzentren in Südamerika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-, 5G- und Cloud-getriebene Hyperscale-Expansion | +3.8% | Brasilien, Chile, Kolumbien; Ausstrahlungseffekte auf Argentinien | Mittelfristig (2–4 Jahre) |

| Flüssigkeitsgekühlte KI-Racks steigern den Bedarf an Wasseraufbereitung | +2.9% | Brasilien (São Paulo, Rio), Chile (Santiago, Antofagasta) | Kurzfristig (≤ 2 Jahre) |

| Wachstum von Colocation-Campussen in Brasilien und Chile | +2.4% | Brasilien (São Paulo, Rio), Chile (Santiago, Valparaíso) | Mittelfristig (2–4 Jahre) |

| Energieeffizienzvorschriften zugunsten von Verdunstungskühlung | +1.8% | Brasilien (ANATEL-Zuständigkeit), Chile (SEA-Aufsicht) | Langfristig (≥ 4 Jahre) |

| Kommunale Ausbaumaßnahmen zur Wiederaufbereitung von Wasser in São Paulo und Rio | +1.7% | Brasilien (Metropolregion São Paulo, Rio de Janeiro) | Langfristig (≥ 4 Jahre) |

| Entstehung von Meerwasser- und SWAC-Küstencampussen | +1.4% | Chile (Antofagasta, Valparaíso), Brasilien (Nordostküste) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-, 5G- und Cloud-getriebene Hyperscale-Expansion

Hyperscale-Cloud-Anbieter rollen KI-Trainingscluster aus, die drei- bis fünfmal mehr Kühlwasser pro Rack verbrauchen als ältere Recheninfrastruktur, und gestalten damit Beschaffungsverträge im gesamten Markt für den Wasserverbrauch von Rechenzentren in Südamerika neu. AWS hat BRL 10 Milliarden für brasilianische Regionen reserviert, und Microsoft hat BRL 14,7 Milliarden für GPU-dichte Zonen in São Paulo zugesagt. Googles Campus in Uruguay im Wert von USD 850 Millionen, der bis 2030 fertiggestellt werden soll, setzte einen regionalen Präzedenzfall, als Einwände aus der Bevölkerung ein Versprechen für eine netto-positive Wasserauswirkung erzwangen. Chiles Pipeline von über 500 MW bis 2030 wird durch Genehmigungsverzögerungen im Zusammenhang mit Süßwasserstreitigkeiten behindert. Ein weniger offensichtlicher Trend ist die Privatisierung der Wasserinfrastruktur: Equinix' Anteil von USD 12 Millionen an Rios Aufrüstung des Wiederaufbereitungsnetzes veranschaulicht, wie Betreiber öffentliche Versorgungsrollen internalisieren und damit möglicherweise Markteintrittsbarrieren für kleinere Anbieter erhöhen.

Flüssigkeitsgekühlte KI-Racks steigern den Bedarf an Wasseraufbereitung

Direkte Flüssigkeitskühlung bis zum Chip erfasst heute bis zu 95 % der Prozessorwärme, reduziert Verdunstungsverluste um 90 % gegenüber älteren Kältemaschinen und wird zum Standard für Racks über 50 kW. Elea Digitals Vertiv-Partnerschaft in Argentinien setzt Immersionstechnologie in geschlossenen Kreisläufen ein, während Scalas KI-Stadt im Wert von R$ 6,2 Milliarden in Tamboré durch die Abschaffung von Kühltürmen eine WUE von null anstrebt. TECfusions' 100-MW-Campus in Chile kombiniert Flüssigkeitskühlung mit Entsalzungsanlagen vor Ort, um eine WUE unter 0,2 l/kWh zu erreichen. Diese Systeme erfordern eine Speisewasserreinheit von weniger als 1 µS/cm, was für einen 20-MW-Bau Anfangsinvestitionen von USD 2 Millionen bis USD 4 Millionen hinzufügt, verleiht jedoch einen Genehmigungsvorteil in dürregefährdeten Regionen. ISO-14046-Wasserfußabdruckbewertungen sind in Hyperscale-Ausschreibungen zum Standard geworden und drängen kleinere Colocation-Anbieter zur Nachrüstung oder riskieren den Verlust von Kunden.

Wachstum von Colocation-Campussen in Brasilien und Chile

Brasiliens Colocation-Segment wächst jährlich um 14 %, da Unternehmen Workloads von eigenen Rechenzentren auf gemeinsam genutzte Campusse mit überlegener Wassereffizienz verlagern. Scalas Tamboré-Komplex wird bis 2025 158 MW liefern und fortschrittliche Kältemaschinen nutzen, die den Verbrauch um 30 % senken. Equinix schloss seinen USD 94 Millionen teuren Standort RJ3 im Dezember 2024 mit Mecalor-Systemen ab, die Wassereinsparungen um weitere 30 % steigern. ODATA skaliert modulare Hallen in Santiago und Valparaíso, um Kapazitätszuwächse mit stufenweisen Wasseraufrüstungen abzustimmen. Brasiliens Regulierungsbehörde ANATEL vergibt nun Zertifizierungsbonuspunkte für Anlagen, die mindestens 20 % ihres Kühlwassers aus aufbereiteten Quellen beziehen, und verankert damit die Diversifizierung effektiv in den Standortauswahlstrategien der Unternehmen. In Chile erfordern strengere Umweltverträglichkeitsprüfungen eine detaillierte Wasserbilanzmodellierung und verlängerte Konsultationszeiträume mit der Bevölkerung, was die Bauzeiten um bis zu 18 Monate verlängert.

Kommunale Ausbaumaßnahmen zur Wiederaufbereitung von Wasser in São Paulo und Rio

São Paulos Aquapolo-Anlage liefert 1.000 l/s aufbereitetes Industriewasser, reduziert den regionalen Trinkwasserbedarf um 30 % und versorgt sowohl petrochemische als auch Rechenzentrumskundschaft. Rios Alegria-Anlage wird für USD 180 Millionen aufgerüstet, um bis 2026 UV-Desinfektion für die direkte Versorgung von Rechenzentren hinzuzufügen. Langfristige Abnahmeverträge, die 40–50 % unter Trinkwassertarifen liegen, sichern Kostensicherheit und ESG-Konformität. Allein die Metropolregion São Paulo macht 78 % von Brasiliens industrieller Wiederaufbereitungskapazität aus, was Sekundärstädte in Trockenzeiten anfällig für Wasserknappheit macht. ANAs Entwurf der Resolução 121/2024 definiert nationale Wiederaufbereitungsstandards, begrenzt Strafen jedoch auf BRL 50.000, was die Abschreckungswirkung bei Nichteinhaltung durch große Betreiber einschränkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwere Dürren und strengere Wasserentnahmegenehmigungen | -2.1% | Chile, Uruguay, Nordostbrasilien | Kurzfristig (≤ 2 Jahre) |

| Widerstand aus der Bevölkerung verzögert Hyperscale-Bauprojekte | -1.4% | Chile (Santiago), Uruguay (Canelones), Brasilien (São Paulo) | Mittelfristig (2–4 Jahre) |

| Geringe Transparenz und fehlende obligatorische WUE-Offenlegung | -0.9% | Global, mit erheblichen Lücken in Argentinien, Peru, Kolumbien | Langfristig (≥ 4 Jahre) |

| Prüfung des indirekten Verdunstungsfußabdrucks von Stauseen | -0.6% | Brasilien (von Wasserkraft abhängige Regionen), Uruguay | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwere Dürren und strengere Wasserentnahmegenehmigungen

Chile befindet sich im fünfzehnten Jahr mit unterdurchschnittlichen Niederschlägen, wobei die Stauseen in Santiago bei 42 % der historischen Normwerte liegen. Die Notfallregelung der DGA friert neue Nicht-Wohnzuteilungen bei 10 % der Basiswerte von 2019 ein und blockiert Hyperscale-Genehmigungen bis 2027. Google strich Ende 2024 seinen Antrag auf 7 Milliarden Liter in Cerrillos, nachdem lokale Gruppen das Escazú-Abkommen für vollständige Offenlegung geltend machten. Uruguay zwang Googles Canelones-Projekt, Grundwasseraufladungsvolumina von 120 % über den Entnahmen zu finanzieren, was Vorlaufzeiten und Investitionskosten erhöhte. Nordostbrasiliens semiarides Gebiet priorisiert die Landwirtschaft gegenüber der Industrie, da Stauseen 30-Jahres-Tiefststände erreichen. Equinix hat begonnen, Wasserrechte von landwirtschaftlichen Genossenschaften vorzukaufen – eine Praxis, die Spannungen zwischen Lebensmittelproduktion und Datenbetrieb verschärfen könnte. ANAs Bolsa-de-Água-Pilotprojekt könnte den Handel formalisieren, steht jedoch vor rechtlicher Fragmentierung auf Staatsebene.

Widerstand aus der Bevölkerung verzögert Hyperscale-Bauprojekte

Eine Untersuchung des Guardian vom November 2025 deckte koordinierte Kampagnen in Chile, Brasilien und Uruguay auf, die Transparenz beim Wasserverbrauch von Rechenzentren forderten.[1]The Guardian, "Widerstand aus der Bevölkerung stellt den Wasserverbrauch von Rechenzentren in Südamerika in Frage", theguardian.com Santiagos Koalition „No Más Data Centers” nutzte das Escazú-Abkommen, um drei Hyperscale-Projekte zu verzögern. Uruguays Protestierende zwangen Google, die Entnahmen um 35 % zu reduzieren und Regenwassergewinnungssysteme hinzuzufügen. São-Paulo-Bewohner reichten Klage gegen Scalas Tamboré-Campus ein und behaupteten Belastungen während sommerlicher Spitzenzeiten. Betreiber betten nun Gemeinschaftsnutzenklauseln ein – wie Equinix' Zusage, 5.000 einkommensschwache Haushalte mit wassereffizienten Armaturen nachzurüsten –, was Zeitpläne um 8–12 Monate verlängert und die Investitionskosten um 3–5 % erhöht. Das Fehlen einer obligatorischen WUE-Offenlegung schürt Misstrauen und Rechtsstreitigkeiten und verstärkt das nicht-technische Risiko im gesamten Markt für den Wasserverbrauch von Rechenzentren in Südamerika.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle der Wasserbeschaffung: Aufbereitetes Grauwasser gewinnt trotz Dominanz von Trinkwasser an Bedeutung

Kommunales Trinkwasser machte im Jahr 2024 52,93 % des Marktes für den Wasserverbrauch von Rechenzentren in Südamerika aus und spiegelt eine historisch gewachsene Abhängigkeit von städtischen Netzen und die Bequemlichkeit städtischer Bauprojekte wider. Das Segment wuchs zwischen 2019 und 2024 mit einer CAGR von 8,2 %, verliert jedoch an Dynamik, da Zuteilungsobergrenzen in dürrebetroffenen Regionen enger werden. Aufbereitetes Grauwasser wächst mit einer CAGR von 13,22 % bis 2030, unterstützt durch São Paulos Aquapolo und Rios Alegria-Aufrüstungen, die Mehrstandortverträge zu Preisen weit unter Trinkwasseräquivalenten absichern. Die Marktgröße für den Wasserverbrauch von Rechenzentren in Südamerika für aufbereitete Quellen wird sich daher bis 2030 verdoppeln, den Abstand zu Trinkwasserversorgung verringern und gleichzeitig ESG-Ziele voranbringen. Alternative Quellen, einschließlich Grundwasser, Oberflächenwasser, Meerwasser und Regenwasser, wachsen mit einer CAGR von 11,8 %, gestützt durch Küstenpilotprojekte in Chiles Antofagasta und obligatorische Regenwassergewinnungsvorschriften in São Paulo.

Die nicht offensichtliche Nuance ist die räumliche Konzentration: Mehr als 62 % von Brasiliens aufbereiteter Abnahme konzentriert sich im ABC-Paulista-Korridor, während Sekundärstädte aufgrund begrenzter Aufbereitungskapazitäten zurückbleiben. Chiles Meerwasserentnahmemodule könnten bis 2028 täglich 15 Millionen Liter hinzufügen und eine Vorlage für Brasiliens Nordosten bieten, wenn die Kosten für Solar- und Speichertechnologien sinken. Regenwassergewinnung auf Equinix' SP5-Campus erfasst jährlich 2,3 Millionen Liter, reduziert das Ergänzungswasser für Kühltürme und veranschaulicht, wie selbst Mikroquellen zu kumulativen Einsparungen beitragen. Insgesamt stärkt die diversifizierte Beschaffung die Resilienz und unterstützt die langfristige Nachhaltigkeit des Marktes für den Wasserverbrauch von Rechenzentren in Südamerika.

Nach Rechenzentrumstyp: Cloud-Anbieter beschleunigen, während Colocation die Skalierung hält

Colocation-Betreiber hielten im Jahr 2024 einen Anteil von 46,84 %, da Unternehmen gemeinsam genutzte Hallen bevorzugten, die WUE-Verbesserungen gegenüber älteren unternehmenseigenen Anlagen bieten. Cloud-Anbieter skalieren jedoch schneller mit einer CAGR von 12,87 % bis 2030, angetrieben durch GPU-dichte KI-Cluster. Die Marktgröße für den Wasserverbrauch von Rechenzentren in Südamerika im Zusammenhang mit Cloud-Bauprojekten wird daher bis zum Ende des Jahrzehnts die Nachfrage nach Unternehmenshallen übertreffen. Unternehmensstandorte konsolidieren sich: Brasiliens Banken haben zwischen 2022 und 2024 47 Rechenzentren in 12 Colocation-Mietverträge zusammengeführt und den gesamten Wasserverbrauch um 38 % gesenkt.

Hyperscaler integrieren Wasserversorgungsketten vertikal, kofinanzieren kommunale Aufrüstungen für Vorzugsrechte – AWS hat USD 18 Millionen in São Paulos Guarapiranga-Aufbereitungsanlage investiert. Colocation-Unternehmen können solche Investitionskosten nicht mithalten, kontern jedoch durch schnelle Nachrüstungen und ISO-50001-Zertifizierungen, die bei Unternehmenskunden Anklang finden. ISO-Rahmenwerke schreiben zunehmend WUE-Schwellenwerte vor, was bedeutet, dass Anbieter auf beiden Seiten konkrete Einsparungen nachweisen müssen oder riskieren, von Ausschreibungen ausgeschlossen zu werden. Daher bleibt der Wettbewerbsdruck dynamisch, doch beide Archetypen stärken gemeinsam das Wachstum des breiteren Marktes für den Wasserverbrauch von Rechenzentren in Südamerika.

Nach Rechenzentrumsgröße: Mega-Anlagen treiben Effizienz und Kontroversen voran

Große Anlagen (10–50 MW) machten im Jahr 2024 39,72 % des Verbrauchs aus und schlagen eine Balance zwischen Skaleneffekten und Standortflexibilität. Mega-Anlagen über 50 MW expandieren mit einer CAGR von 12,56 %, dank der Konsolidierungsstrategien von Hyperscalern, und ihr Beitrag zur Marktgröße für den Wasserverbrauch von Rechenzentren in Südamerika wird den der großen Standorte bis 2030 übertreffen. Mittlere und massive Anlagen wachsen moderater, während kleine Edge-Knoten zurückgehen, da Betreiber auf luftgekühlte Mikro-Rechenzentren umsteigen. Mega-Campusse wie Scalas 158-MW-Tamboré-Projekt werden bis 2027 jährlich 4,2 Milliarden Liter verbrauchen, was dem Bedarf von 85.000 Einwohnern entspricht, und rücken Governance-Fragen während Dürren in den Vordergrund.[2]The Guardian, "Widerstand aus der Bevölkerung stellt den Wasserverbrauch von Rechenzentren in Südamerika in Frage", theguardian.com

Dennoch integrieren Mega-Bauprojekte häufig fortschrittliche Wiederaufbereitungs- und Kreislaufsysteme, die eine WUE unter 1 l/kWh erreichen und das Reputationsrisiko mindern. Große Anlagen bleiben geografisch verteilt, nutzen oft bestehende Industrieparks und integrieren Leitungen für aufbereitetes Wasser. Mittlere Ebenen setzen containerisierte Kühleinheiten ein, um schrittweise zu expandieren, ohne den Wasserverbrauch proportional zu steigern, wie OATAs Santiago-Einsatz zeigt. Kleine Knoten hingegen wechseln zu indirekter Verdunstungskühlung oder vollständig luftgekühlten Designs und scheiden damit effektiv aus dem Markt für den Wasserverbrauch von Rechenzentren in Südamerika aus. Regulatorische Anreize wie ANATELs Tier-IV-Bonuspunkte für WUE unter 1,0 l/kWh lenken alle Größenklassen in Richtung Flüssigkeits- oder Hybridkühlungsnachrüstungen.

Geografische Analyse

Brasilien entfiel im Jahr 2024 auf 58 % des regionalen Wasserverbrauchs, gestützt durch 740 MW installierte Kapazität in São Paulo und über 120 MW in Rio de Janeiro. Investitionszusagen in Höhe von insgesamt BRL 24,7 Milliarden von AWS und Microsoft werden die Marktgröße für den Wasserverbrauch von Rechenzentren in Südamerika des Landes mit einer CAGR von 12,3 % bis 2030 steigern. Aquapolos Kapazität ermöglicht São Paulo zu wachsen, ohne den Trinkwasserverbrauch proportional zu steigern, doch Rios Abhängigkeit vom Guandu-Stausee, der in Trockenzeiten auf 68 % der Kapazität sinkt, gefährdet Expansionspläne. Die Resolução 121/2024 wird WUE-Berichterstattung für Standorte über 10 MW vorschreiben, doch die Strafen bleiben gering und begrenzen Verhaltensänderungen. Bevölkerungsklagen in Tamboré und die Prüfung der Stausee-Verdunstung signalisieren Risiken für die gesellschaftliche Akzeptanz, die umfangreiche Erweiterungen dämpfen könnten.

Chile hielt 2024 18 % des Verbrauchs, leidet jedoch unter schwerer Dürre. Die Dirección General de Aguas bleibt vorsichtig, begrenzt neue Nicht-Wohnzuteilungen und dämpft das Wachstum auf eine CAGR von 10,2 % bis 2030. Googles Rückzug aus dem Cerrillos-Plan veranschaulicht die abschreckende Wirkung umstrittener Wassergenehmigungen. Dennoch verfolgen AWS und TECfusions Küstenstrategien, die Pazifikmeerwasser nutzen oder Entsalzungsanlagen vor Ort einsetzen und damit das Süßwasserrisiko von Kapazitätserweiterungen entkoppeln könnten. Das historische Wachstum von 13,5 % zwischen 2019 und 2024 offenbarte Vorteile für frühe Marktteilnehmer; die künftige Expansion hängt von Technologiewechseln und Verhandlungen mit der Bevölkerung im Rahmen des Escazú-Abkommens ab.

Der Rest Südamerikas – Kolumbien, Argentinien, Peru, Uruguay und kleinere Märkte – vereinte 24 % des Verbrauchs im Jahr 2024. Kolumbien glänzt mit einer prognostizierten CAGR von 13,8 %, angetrieben durch EdgeConneX- und Scala-Bauprojekte, die reichlich Wasserkraft nutzen. Argentinien rühmt sich immersionsgekühlter Innovationen, kämpft jedoch mit makroökonomischen Gegenwinds, die ausländisches Kapital abschrecken. Perus fragmentierte Wasserverwaltung erschwert Mehrstandortstrategien trotz GTDs neuem 20-MW-Knoten. Uruguay machte Schlagzeilen, als Proteste Google zwangen, eine netto-positive Wasserauswirkung zu garantieren – ein aufkommender Maßstab für Hyperscale-Neueinsteiger. In all diesen Ländern fügen uneinheitliche Offenlegungsstandards und lückenhafter Regulierungsrahmen zusätzliche Komplexität in regionale Einsatzpläne ein.

Wettbewerbslandschaft

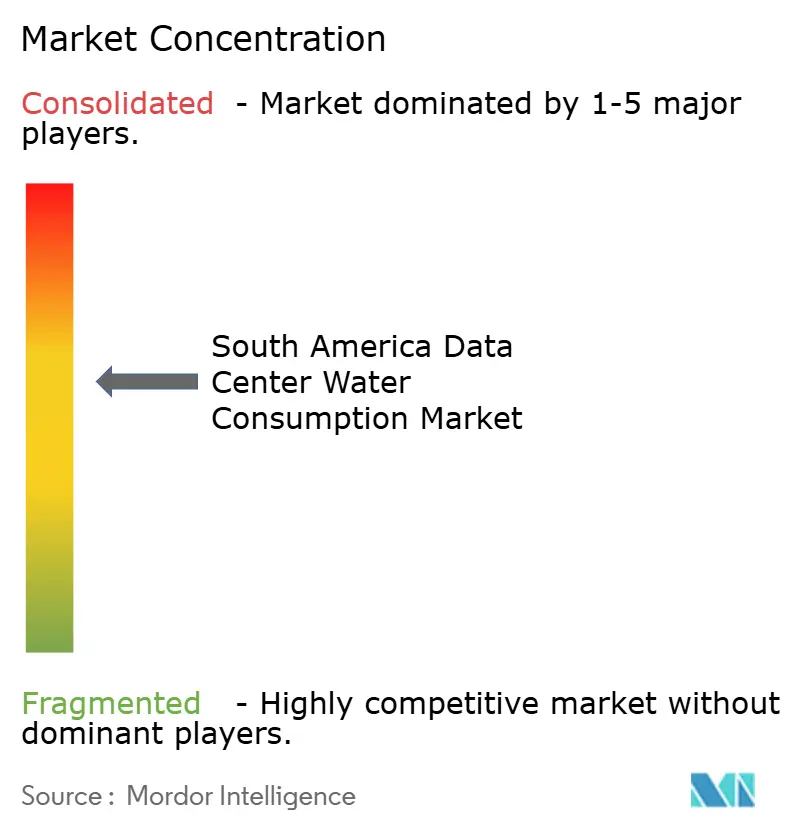

Der Markt für den Wasserverbrauch von Rechenzentren in Südamerika weist ein mäßig konzentriertes Umfeld auf, in dem die fünf größten Betreiber einen Anteil von 52 % halten, keiner jedoch 15 % überschreitet. Hyperscale-Cloud-Anbieter, insbesondere AWS, Microsoft und Google, konsolidieren KI-Workloads in Mega-Anlagen und nutzen ihre Bilanzkraft, um aufbereitete Wasserrechte vorzukaufen und Versorgungsaufrüstungen zu finanzieren. Colocation-Spezialisten wie Scala, ODATA und Ascenty reagieren mit WUE-Null-Designs, die geschlossene Flüssigkeitskühlkreisläufe einsetzen, und verringern damit den Effizienzabstand zu Hyperscalern.

Die strategische Differenzierung konzentriert sich auf Wasserverantwortung. Equinix hat USD 12 Millionen in Rios aufbereitetes Netz investiert, während AWS USD 18 Millionen für São Paulos Guarapiranga-Aufrüstung bereitgestellt hat und damit effektiv bevorzugte Zuteilungen sichert, die Eintrittsbarrieren für Späteinsteiger erhöhen.[3]Wall Street Journal, "AWS und Microsoft verpflichten sich zu Milliarden für brasilianische Cloud-Infrastruktur", wsj.com Regionale Akteure innovieren durch technische Durchbrüche: Scalas Patentanmeldung vom November 2025 für ein modulares Grauwasser-Recycling-System zielt auf 95 % Rezirkulationsraten ab, und Elea Digitals Immersionsansatz reduziert Verdunstungsverluste um 90 %. Weiße Flecken bestehen entlang der Küsten Chiles und Brasiliens, wo Meerwasserentnahme oder Entsalzung neue Kapazitäten erschließen könnten, doch hohe Kapitalkosten begrenzen die Teilnahme auf gut kapitalisierte Unternehmen.

Die Technologieadoption dient als Sortiermechanismus. ISO 14046 und WUE unter 1 l/kWh erscheinen zunehmend in Unternehmensausschreibungen und belohnen Betreiber mit fortschrittlicher Flüssigkeitskühlung oder Hybridsystemen. EdgeUno verfolgt wasserfreie Mikro-Rechenzentren für Anwendungen mit einer Latenz unter 20 ms und umgeht damit Wasserrechtshürden vollständig. Insgesamt spaltet sich der Markt für den Wasserverbrauch von Rechenzentren in Südamerika weiterhin in kapitalintensive Hyperscale-Bauherren und agile Edge-Innovatoren auf.

Marktführer der Branche für den Wasserverbrauch von Rechenzentren in Südamerika

Microsoft Corporation

Google LLC

Equinix Inc.

Digital Realty Trust Inc.

Amazon Web Services Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2025: Der Guardian veröffentlichte eine Untersuchung, die koordinierte Bevölkerungskampagnen in Chile, Brasilien und Uruguay aufdeckte, die das Escazú-Abkommen nutzten, um vollständige Offenlegung des Wasserverbrauchs von Rechenzentren zu fordern, und Betreiber zwangen, Gemeinschaftsnutzenklauseln in neue Projekte einzubetten

- November 2025: Scala Data Centers reichte beim brasilianischen INPI eine Patentanmeldung für ein modulares Grauwasser-Recycling-System ein, das eine 95-prozentige Rezirkulation in KI-Racks erreichen soll, und signalisiert damit die nächste Wettbewerbsgrenze in der Wassereffizienz-Technologie

- September 2025: Brasiliens Nationale Wasseragentur (ANA) begann mit der Felderprobung der obligatorischen Berichterstattung zur Wassernutzungseffektivität (WUE) für Anlagen über 10 MW im Rahmen der Resolução 121/2024 – ein erster Schritt des Landes in Richtung standardisierter Offenlegung

- Juni 2025: Brasiliens Telekommunikationsregulierungsbehörde ANATEL veröffentlichte Entwurfskriterien für die Tier-IV-Zertifizierung, die Rechenzentren Bonuspunkte verleihen, die eine WUE unter 1 Liter pro Kilowattstunde nachweisen, und verknüpft damit effektiv Spitzenbewertungen mit der Einführung fortschrittlicher Flüssigkeitskühlung

Berichtsumfang des Marktes für den Wasserverbrauch von Rechenzentren in Südamerika

Der Bericht über den Markt für den Wasserverbrauch von Rechenzentren in Südamerika ist segmentiert nach Quelle der Wasserbeschaffung (Trinkwasser, aufbereitetes Grauwasser, alternative Quellen), Rechenzentrumstyp (Unternehmensrechenzentren, Colocation, Cloud-Dienstanbieter), Rechenzentrumsgröße (Mega, Massiv, Groß, Mittel, Klein) und Land (Brasilien, Chile, Kolumbien, Argentinien, Peru, Uruguay, Rest Südamerikas). Marktprognosen werden in Volumen (Liter) angegeben.

| Trinkwasser |

| Aufbereitetes Grauwasser |

| Alternative Quellen (Grund-, Oberflächen-, Meer- und Regenwasser) |

| Unternehmensrechenzentren |

| Colocation |

| Cloud-Dienstanbieter |

| Mega |

| Massiv |

| Groß |

| Mittel |

| Klein |

| Brasilien |

| Chile |

| Kolumbien |

| Argentinien |

| Peru |

| Uruguay |

| Rest Südamerikas |

| Nach Quelle der Wasserbeschaffung | Trinkwasser |

| Aufbereitetes Grauwasser | |

| Alternative Quellen (Grund-, Oberflächen-, Meer- und Regenwasser) | |

| Nach Rechenzentrumstyp | Unternehmensrechenzentren |

| Colocation | |

| Cloud-Dienstanbieter | |

| Nach Rechenzentrumsgröße | Mega |

| Massiv | |

| Groß | |

| Mittel | |

| Klein | |

| Nach Land | Brasilien |

| Chile | |

| Kolumbien | |

| Argentinien | |

| Peru | |

| Uruguay | |

| Rest Südamerikas |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für den Wasserverbrauch von Rechenzentren in Südamerika bis 2030 voraussichtlich sein?

Der Markt wird bis 2030 voraussichtlich 142,43 Milliarden Liter erreichen und mit einer CAGR von 12 % wachsen.

Welches Wasserquellensegment wächst am schnellsten?

Aufbereitetes Grauwasser wächst mit einer CAGR von 13,22 % – dem höchsten Wert unter allen Beschaffungsquellen.

Wie wirken sich Mega-Rechenzentren auf den regionalen Wasserbedarf aus?

Anlagen über 50 MW werden voraussichtlich mit einer CAGR von 12,56 % wachsen, konzentrieren den Bedarf, setzen jedoch auch fortschrittliche Wiederaufbereitungstechnologien ein, die die WUE senken.

Welches Land führt beim regionalen Wasserverbrauch?

Brasilien hielt im Jahr 2024 58 % des regionalen Verbrauchs, unterstützt durch großmaßstäbliche Infrastruktur zur Wasserwiederaufbereitung.

Welche Rolle spielt Flüssigkeitskühlung bei der Wassereffizienz?

Direkte Chip-Kühlung und Immersionskühlung erfassen bis zu 95 % der Wärme am Prozessor und reduzieren den Verdunstungswasserverlust um bis zu 90 %.

Seite zuletzt aktualisiert am: