Größe und Marktanteil des südamerikanischen Marktes für Batterie-Energiespeichersysteme (BESS)

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

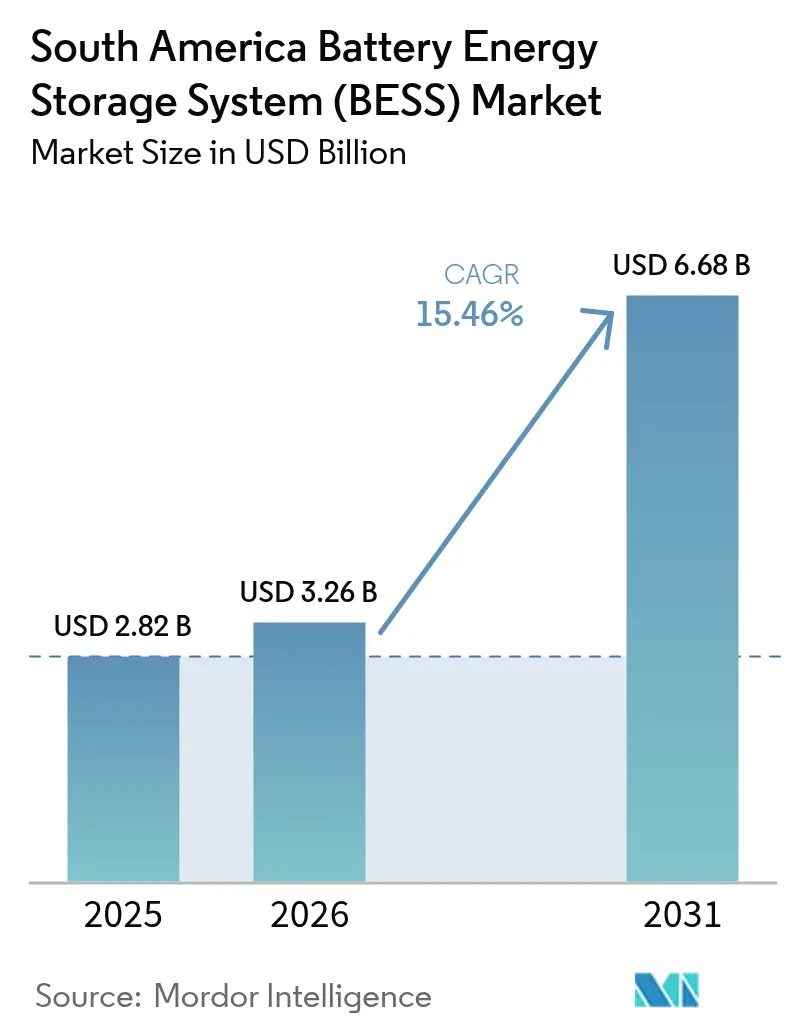

| Marktgröße im Basisjahr (2025) | 2.82 Milliarden US-Dollar |

| Marktgröße (2026) | 3.26 Milliarden US-Dollar |

| Marktgröße (2031) | 6.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.46% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südamerikanischen Marktes für Batterie-Energiespeichersysteme (BESS) durch Mordor Intelligence

Die Größe des südamerikanischen Marktes für Batterie-Energiespeichersysteme im Jahr 2026 wird auf USD 3,26 Milliarden geschätzt, gegenüber dem Wert von 2025 in Höhe von USD 2,82 Milliarden, mit Projektionen für 2031 von USD 6,68 Milliarden, die mit einer CAGR von 15,46 % über den Zeitraum 2026–2031 wachsen.

Der Schwung resultiert aus der zunehmenden Einspeisung variabler erneuerbarer Energien, unterstützenden Auktionsprogrammen in Brasilien und Chile sowie dem Wandel der Region hin zu mehrstündigen Stabilisierungslösungen. Redox-Flow-Batterie-Pilotprojekte, Natrium-Ionen-Demonstrationen und lokalisierte Lithium-Ionen-Packungsmontage veranschaulichen chemische Diversifizierungsstrategien, die gegen die Volatilität kritischer Mineralien absichern. Die Versorgungsunternehmensbeschaffung dominiert die Kapazitätserweiterungen, doch Mikronetze im Bergbausektor und Wohnbereichs-Solar-plus-Speicher-Bündel expandieren rasch. Die softwarezentrierte Wertschöpfung beschleunigt sich, da die Aggregation virtueller Kraftwerke (VKW) Einnahmequellen aus der Frequenzregelung erschließt. Die Lieferkettenlokalisierung im Rahmen des brasilianischen Grünindustriegesetzes von 2024 zieht chinesische Hersteller an, während Brandschutzvorschriften nach UL 9540A zertifizierte Gehäuse in städtische Umspannwerke drängen.[1]Camila Hodgson, „Batteriekosten sinken stark und stärken die Speicherwirtschaft”, ft.com

Wesentliche Erkenntnisse des Berichts

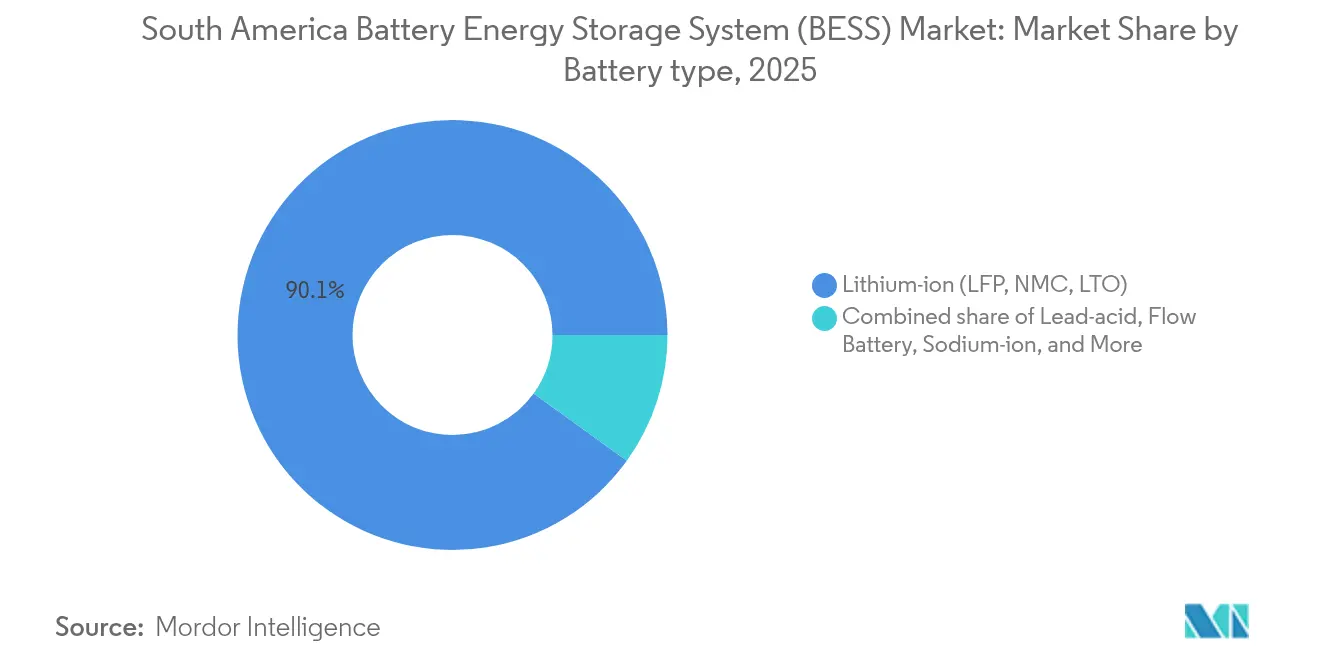

- Nach Batterietyp hielten Lithium-Ionen-Batterien im Jahr 2025 einen Marktanteil von 90,05 % am südamerikanischen Markt für Batterie-Energiespeichersysteme, während Redox-Flow-Batterien bis 2031 mit einer CAGR von 24,6 % wachsen sollen.

- Nach Verbindungstyp entfielen 79,85 % der Installationen im Jahr 2025 auf netzgebundene Systeme, während netzunabhängige Mikronetze bis 2031 voraussichtlich mit einer CAGR von 25,1 % expandieren werden.

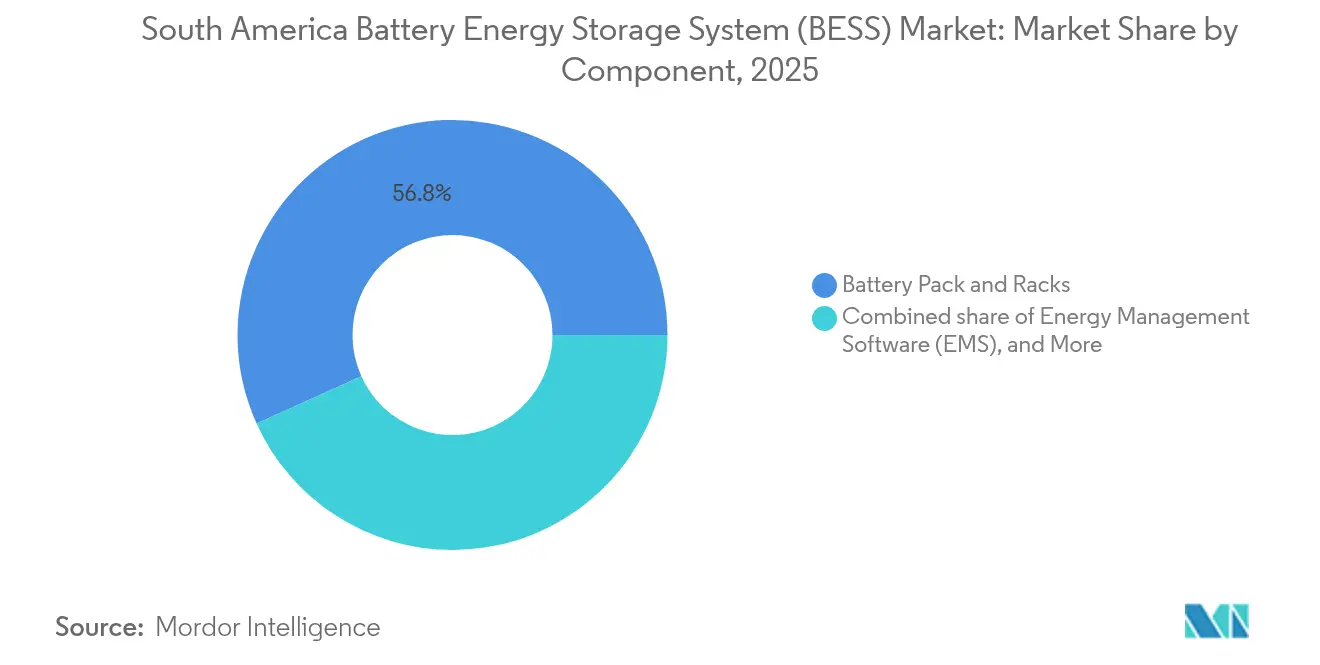

- Nach Komponente entfielen 56,75 % des Umsatzes 2025 auf Batteriepacks und Gestelle, während Energiemanagementsoftware bis 2031 voraussichtlich mit einer CAGR von 26 % wachsen wird.

- Nach Energiekapazitätsbereich repräsentierten Projekte im Bereich 10–100 MWh 42,15 % der Kapazität 2025, aber Systeme über 500 MWh skalieren mit einer CAGR von 26,9 % bis 2031.

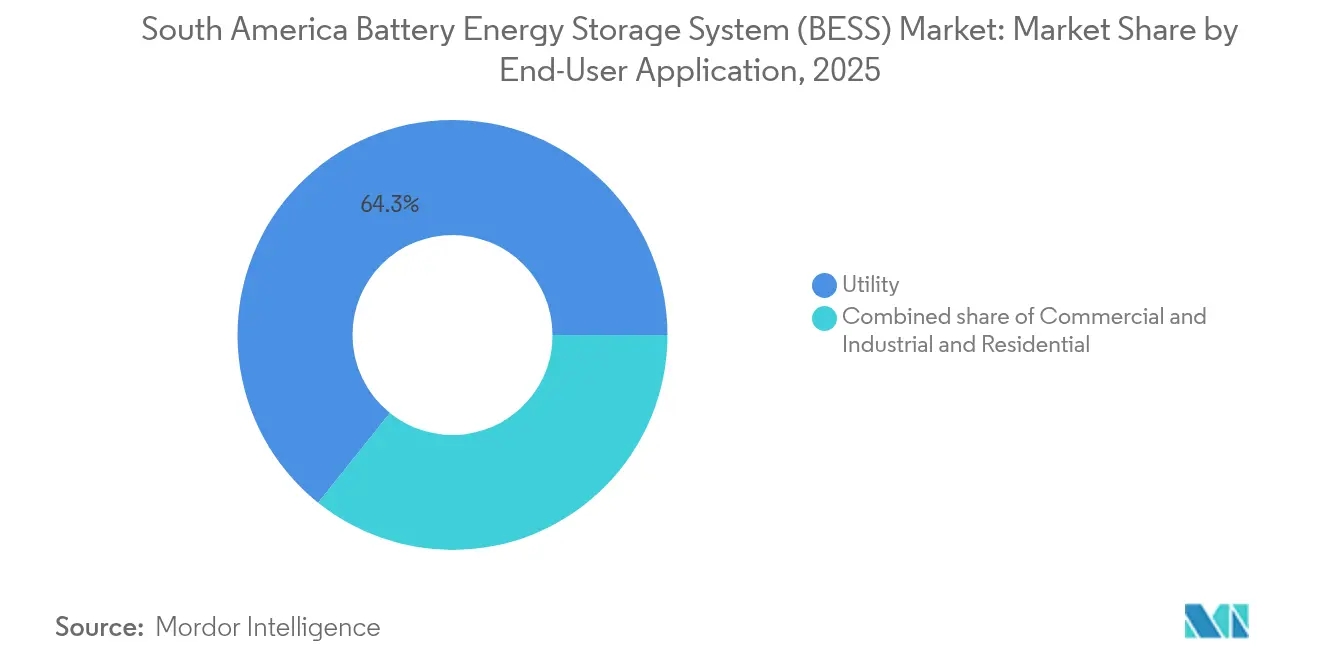

- Nach Endnutzer entfielen 64,25 % der Nachfrage 2025 auf Versorgungsunternehmen, während Gewerbe- und Industrieinstallationen bis 2031 voraussichtlich eine CAGR von 26,7 % aufweisen werden.

- Nach Geografie hielt Brasilien im Jahr 2025 einen Anteil von 37,05 % am südamerikanischen Markt für Batterie-Energiespeichersysteme; Chile wird bis 2031 voraussichtlich mit einer CAGR von 25,6 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum südamerikanischen Markt für Batterie-Energiespeichersysteme (BESS)

Analyse der Treiberwirkungen*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Zunehmende Einspeisung variabler erneuerbarer Energien | +4.2% | Brasilien, Chile, Argentinien | Mittelfristig (2–4 Jahre) |

| Rascher Rückgang der Lithium-Ionen-Kosten in USD/kWh | +3.8% | Brasilien, Chile | Kurzfristig (≤ 2 Jahre) |

| Beschaffung durch Versorgungsunternehmen über Speicherauktionen 2025 | +3.1% | Brasilien, Chile | Kurzfristig (≤ 2 Jahre) |

| Unternehmensbezogene PPAs und Mikronetze im Bergbausektor | +2.6% | Chile, Peru, Argentinien | Mittelfristig (2–4 Jahre) |

| Brasiliens Steueranreize der Grünindustrie 2024 | +1.4% | Brasilien | Langfristig (≥ 4 Jahre) |

| Energie-als-Dienstleistung- und VKW-Modelle | +1.2% | Brasilien, Chile | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einspeisung variabler erneuerbarer Energien in Brasilien und Chile

Brasilien hat 2024 8,8 GW Solar- und Windenergie hinzugefügt und damit den Anteil variabler erneuerbarer Energien auf 23 % der Netzversorgung gesteigert. Die Atacama-Wüste in Chile beherbergt 4,2 GW Solarenergie, die mittags gedrosselt wird, was lukrative Arbitragefenster für 4-stündige Lithium-Ionen-Systeme in den Abendspitzenstunden schafft. Der chilenische Netzbetreiber verlangt von Solaranlagen mit mehr als 100 MW, Speicher am gleichen Standort zu installieren oder Kürzungsstrafen in Kauf zu nehmen.[2]Reuters Energy Desk, „Chile verschärft Kostandortregeln für Solar”, reuters.com Brasiliens Systembetreiber erprobt synthetische Trägheitsdienstleistungen aus Batterien, um stillgelegte Wärmekraftwerke zu ersetzen. Argentiniens Patagonien-Windkorridor erlebt ähnliche Kürzungen, verfügt aber über keine Kapazitätszahlungen, sodass Speicherinvestitionen für Bergwerke netzunabhängig bleiben.

Rascher Rückgang der Lithium-Ionen- (LFP und NMC) Batteriekosten in USD/kWh

LFP-Zellpreise fielen 2024 auf USD 115/kWh, was einem Rückgang von 17 % gegenüber dem Vorjahr entspricht und die nivellierten Speicherkosten unter USD 150/MWh für 4-Stunden-Systeme trieb. NMC-Chemien fielen auf USD 128/kWh, was die Kostenlücke verringerte und hybride Stacks ermöglichte, die LFP-Massenkapazität mit NMC-Leistungsschüben kombinieren. Brasiliens Auktion 2025 deckelt Angebote bei USD 180/kWh, einem Schwellenwert, den nur LFP-Lieferanten rentabel erfüllen können. Südkoreanische Unternehmen leiten die NMC-Produktion zu südamerikanischen Elektrofahrzeugwerken um, wodurch ein sekundäres Angebot für stationäre Integratoren entsteht. Projektionen zeigen, dass 6-Stunden-Systeme bis 2027 mit den Kosten von 4-Stunden-Systemen gleichziehen werden, was saisonale Stabilisierungsanwendungen eröffnet.

Aufkommende Beschaffung von Netzdienstleistungs-Batterie-Energiespeichersystemen durch Versorgungsunternehmen über Speicherauktionen bis 2025

Brasiliens Auktion 2024 vergab 2 GW Speicher mit 15-jährigen Verfügbarkeitszahlungen, wobei die durchschnittlichen Gebote bei USD 172/kWh lagen. Chiles 13-GWh-Landvergabeprozess reserviert Standorte für kostandortbasierte Speicher, die Rampendienste bereitstellen müssen. Indexgebundene Garantiezahlungen senken das Projektfinanzierungsrisiko und ziehen Pensionsfonds an. Argentinien verfügt über Entwürfe, aber keine abschließende Vergütung, was Entwickler fernhält. Das Auktionsmodell wandelt Speicher von Handelsanlagen in regulierte Infrastruktur um.

Unternehmensbezogene PPAs und Mikronetz-Nachfrage aus dem Bergbausektor in der Andenregion

Codelco hat 2024 180 MW Solar-plus-Speicher unter Vertrag genommen und damit jährlich 320.000 t CO₂ kompensiert. Das Bergwerk Las Bambas in Peru hat ein 25-MWh-Hybrid-Mikronetz implementiert, das die Dieselkosten um 40 % senkte. Argentiniens Lithiumdreieck beherbergt 68 MWh netzunabhängiger Speicher für Solesedimentationspumpen. Bergbau-PPAs umgehen Versorgungsunternehmen und sichern Strom für 20 Jahre unter USD 50/MWh. Überdimensionierte 8–12-Stunden-Batterien bieten Autonomie, die über den intraday-Arbitragenutzen hinausgeht.

Analyse der Hemmniswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Hohe Anfangskapitalkosten und begrenzte Projektfinanzierungstiefe | -2.80% | Argentinien, Kolumbien, Peru | Mittelfristig (2–4 Jahre) |

| Regulierungslücken außerhalb Chile und Brasilien | -1.90% | Argentinien, Kolumbien, Peru, Uruguay | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenabhängigkeit und Mineralienvolatilität | -1.30% | Paraguay, Bolivien | Mittelfristig (2–4 Jahre) |

| Brandschutz- und Genehmigungsverzögerungen | -0.90% | Brasilien, Chile, Argentinien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangskapitalkosten und begrenzte Projektfinanzierungstiefe

Versorgungsmaßstabssysteme kosten USD 300–400/kWh, was USD 120 Millionen für 300-MWh-Anlagen impliziert. Argentiniens Risikoprämie von 1.500 Basispunkten blockiert internationale Kreditgeber ohne Garantien. Kolumbiens Entwicklungsbank vergab 2024 konzessionäre Darlehen in Höhe von USD 85 Millionen und erfüllte damit eine dreifache Nachfrage. Perus Bergbauunternehmen finanzieren Projekte auf Bilanzbasis, was die Beteiligung auf investitionsgradige Unternehmen beschränkt. Brasiliens BNDES begrenzt Darlehen auf 70 % der Kapitalkosten, was höhere Eigenkapitalanteile erzwingt.[3] Financial Times Climate Desk, „Finanzierungslücke hemmt Batterien in Lateinamerika”, ft.com

Regulierungslücken und unsichere Vergütung außerhalb Chile und Brasilien

Argentinien verfügt über keine Frequenzregelungszahlungen und beschränkt Batterien auf den Handelsarbitrage-Bereich. Kolumbiens Speicherentwurfsregeln warten auf Netzkodexrevisionen, was die Umsatzsicherheit verzögert. Peru erlaubt Speicher nur innerhalb hybrider erneuerbarer Energieprojekte und schließt eigenständige Angebote aus. Uruguay erlaubt Day-ahead-Gebote, schließt jedoch regulierte Renditen aus. Langwierige Netzanschlussfristen von 18–24 Monaten schrecken Investitionen ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Batterietyp: Redox-Flow-Batterie-Dynamik fordert LFP-Vorherrschaft heraus

Redox-Flow-Batterien werden bis 2031 mit einer CAGR von 24,6 % wachsen, was die steigende Nachfrage nach 8–12-stündigen Entladezeiten widerspiegelt, die Lithium-Ionen wirtschaftlich nicht erreichen kann. Die Marktgröße des südamerikanischen Batterie-Energiespeichersystems für Redox-Flow-Batterien erreichte 2025 USD 0,28 Milliarden und steht vor einer beschleunigten Expansion, da Netzkodizes Kürzungskosten internalisieren. Das 75-MWh-Eisen-Flow-Projekt von ESS Inc. in Chile demonstriert 12-stündige Leistung ohne Kapazitätsabfall.

Lithium-Ionen behielten einen Anteil von 90,05 % aufgrund der Kosten- und thermischen Vorteile von LFP in heißen Klimazonen. Natrium-Ionen-Pilotprojekte in Brasilien zielen auf eine Lokalisierung der Lieferkette ab. Nischenchemien wie hybride Superkondensatoren bedienen Märkte für Reaktionen unterhalb einer Sekunde. Die Zertifizierung nach UL 1973 wird zunehmend obligatorisch und prägt Beschaffungsspezifikationen. Der südamerikanische Markt für Batterie-Energiespeichersysteme entwickelt sich weiterhin in Richtung kostenoptimierter 4-Stunden-Lithium-Ionen-Stacks und länger laufender Redox-Flow-Lösungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Verbindungstyp: Netzunabhängige Mikronetze beschleunigen sich

Netzunabhängige Mikronetze werden voraussichtlich mit einer CAGR von 25,1 % wachsen, angetrieben durch Dekarbonisierung im Bergbausektor und Elektrifizierung abgelegener Gemeinden. Perus Landprogramm zielt auf 500 Solar-plus-Speicher-Mikronetze bis 2027 ab. Netzgebundene Systeme dominieren dennoch 79,85 % der Installationen 2025, unterstützt durch Versorgungsunternehmenauktionen in Brasilien und marktbasierte Beschaffung in Chile. Hybridkonfigurationen, die bei Ausfällen Inselbildung ermöglichen, kombinieren beide Modelle.

Der südamerikanische Markt für Batterie-Energiespeichersysteme profitiert von vermiedenen Übertragungsausbauten an netzunabhängigen Standorten, während netzgebundene Projekte Mehrfacheinnahme-Stacking nutzen. Netzanschlusswartelisten in Argentinien erstrecken sich typischerweise über 12–18 Monate, was Mikronetze aufgrund ihres Zeitvorteils begünstigt. Netzeinspeisetarifreformen in Brasilien erlauben verbrauchsseitige Hybridinstallationen und intensivieren die dezentrale Nachfrage.

Nach Komponente: Software rückt in den Mittelpunkt

Energiemanagementsoftware expandiert mit einer CAGR von 26 % und übertrifft die Hardware, da die Aggregation virtueller Kraftwerke Frequenzregelungseinnahmen erschließt. Batteriepacks und Gestelle machen noch immer 56,75 % des Umsatzanteils aus, doch die Margenkontraktion durch chinesische Lieferangebote betrifft hardwarezentrierte Geschäftsmodelle. Leistungsumwandlungssysteme konkurrieren um inkrementelle Effizienz, während der Kostenanteil der Anlagentechnik mit städtischen Brandschutzmandaten steigt.

Überlegene Einsatzalgorithmen bestimmen die Renditen und positionieren Fluence's Mosaic und Tesla's Autobidder als entscheidende Differenzierungsmerkmale. Die Marktgröße des südamerikanischen Batterie-Energiespeichersystems für softwaregetriebene Angebote wird steigen, da regulatorische Rahmenbedingungen leistungsbasierte Vergütung anerkennen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Energiekapazitätsbereich: Gigawattstunden-Ära entsteht

Systeme über 500 MWh weisen die schnellste Wachstumsrate von 26,9 % CAGR auf. AES Andes' 560-MWh-Projekt in Chile verankert das Versorgungsunternehmeninteresse an mehrstündiger Stabilisierung. Das 10–100-MWh-Band bleibt mit 42,15 % der Kapazität 2025 der Kern und bietet Skalierbarkeit für Gewerbe- und Industriekäufer. Brasiliens Auktion begrenzt die Projektgröße auf 400 MWh und verteilt Chancen auf viele Entwickler.

Gigawattstunden-Projekte profitieren von Mengenrabattkäufen, während Kleinsysteme 30–40 % Kostenpremien tragen. Der südamerikanische Markt für Batterie-Energiespeichersysteme teilt sich daher zwischen dezentralen Eigenverbrauchsanlagen und versorgungsmaßstäblichen Netzdienstleistungsplattformen auf.

Nach Endnutzeranwendung: Bergbausektor beflügelt Gewerbe- und Industriewachstum

Versorgungsunternehmen hielten 2025 64,25 % der Nachfrage, doch Gewerbe- und Industrieinstallationen steigen mit einer CAGR von 26,7 %. Bergbaubetriebe priorisieren 8–12 Stunden Autonomie und haben Green-Bond-Finanzierungen zu niedrigeren Spreads gesichert. Die Wohnsektornachfrage skaliert durch abonnementbasierte Energie-als-Dienstleistung-Modelle, die die Anfangskosten von USD 8.000–12.000 abfedern. Die Senkung der Lastspitzengebühren erzielt IRRs von 18–24 % in Brasiliens Hochtarifstaaten.

Da sich der südamerikanische Markt für Batterie-Energiespeichersysteme über Versorgungsunternehmen hinaus ausweitet, wird Softwarekompetenz für die Mehrfacheinnahmenoptimierung unverzichtbar und regulatorische Anreize für verbrauchsseitige Speicher gewinnen an Bedeutung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Geografieanalyse

Brasilien beherrschte 2025 37,05 % des südamerikanischen Marktes für Batterie-Energiespeichersysteme dank einer 2-GW-Speicherauktion und Politiken zur dezentralen Stromerzeugung, die verbrauchsseitigen Speicher fördern. REIDI-Anreize unterstützen BYDs 10-GWh-LFP-Werk und straffen lokale Lieferketten. Hohe Umgebungstemperaturen begünstigen LFP und beeinflussen Ausschreibungsspezifikationen. São Paulo und Minas Gerais beherbergen 55 % der Gewerbe- und Industrieinstallationen aufgrund erhöhter Tarife.

Chile ist die am schnellsten wachsende Geografie mit einer CAGR von 25,6 % bis 2031, unterstützt durch einen 13-GWh-Landvergabeprozess und Wasserstoffstrategiemandate. Atacama-Solarkürzungen und synthetische Trägheitsanforderungen treiben die Nachfrage nach mehrstündigem Speicher. Bergbau-PPAs verdrängen Diesel, während Santiago VKW-Aggregation erprobt. Diese Faktoren treiben das Wachstum des südamerikanischen Batterie-Energiespeichersystemmarktes sowohl in den Versorgungsunternehmen- als auch in den netzunabhängigen Segmenten voran.

Argentinien, Kolumbien und Peru befinden sich noch in frühen Phasen. Argentiniens Lithiumdreieck-Bergwerke installierten 2024 68 MWh netzunabhängigen Speicher, doch das Fehlen von Netzdienstleistungsvergütungen schränkt netzgebundene Projekte ein. Kolumbiens konzessionäres Darlehensprogramm ist überzeichnet. Peru subventioniert ländliche Mikronetze, untersagt jedoch eigenständige Speichergebote. Die verbleibenden Länder machen aufgrund ihrer kleinen Netze und des Fehlens von Auktionen weniger als 5 % der Kapazität aus.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Wettbewerbslandschaft

Der südamerikanische Markt für Batterie-Energiespeichersysteme ist mäßig fragmentiert. Globale Integratoren wie Fluence, Tesla und BYD konkurrieren mit regionalen Entwicklern wie Atlas Renewable Energy und AES Andes, die lokale Finanzierungskompetenz nutzen. Chinesische Lieferanten integrieren vertikal die EPC-Lieferung und unterbieten Wettbewerber um 15–20 %. Kenntnisse über Genehmigungsfristen verschaffen regionalen Akteuren einen Vorteil in Argentinien und Kolumbien.

Energiemanagementsoftware treibt die Differenzierung voran, wobei Fluence Mosaic und Tesla Autobidder um das Softwaresegment mit einer CAGR von 27,3 % wetteifern. ESS Inc. stört den Markt mit 12-stündiger Eisen-Flow-Technologie. Regulatorische Anforderungen für synthetische Trägheit und UL-1973-Zertifizierung erhöhen Markteintrittsbarrieren und begünstigen Unternehmen mit Compliance-Nachweisen. Weißflecken umfassen Wohnbereichs-Solar-plus-Speicher und Elektrofahrzeugbatterie-Wiederverwendungspiloten unter der Leitung von Acumuladores Moura.

Brandschutzmandate erhöhen die Komplexität der Anlagentechnik und stärken die Nachfrage nach zertifizierten Gehäusen. Die strategische Spaltung liegt zwischen kostenführenden Vertikalintegratoren und Nischenentwicklern, die Bergbauminikronetze oder VKW-Aggregation bedienen. Da Auktionen proliferieren, werden Skalierung und Softwarekompetenz entscheidend.

Branchenführer im südamerikanischen Markt für Batterie-Energiespeichersysteme (BESS)

Enel S.p.A.

AES Gener S.A.

BYD Co Ltd

Engie SA

LG Energy Solution

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: BYD hat mit dem Bau eines LFP-Zellwerks im Wert von USD 620 Millionen in Bahia, Brasilien, begonnen, mit einer Jahresproduktion von 10 GWh bis 2027 und unter Nutzung von REIDI-Steuervorteilen.

- Januar 2025: BYD hat mit dem Bau eines LFP-Zellwerks im Wert von USD 620 Millionen in Bahia, Brasilien, begonnen, mit einer jährlichen Produktionskapazität von 10 GWh bis 2027 unter Nutzung von REIDI-Steueranreizen.

- Oktober 2024: Chile initiierte einen 13-GW-Landvergabeprozess für kostandortbasierte Speicherprojekte zur Reduzierung von Kürzungen.

- September 2024: Enel Green Power schloss einen 20-jährigen 180-MW-Solar-plus-Speicher-PPA mit Codelco ab, mit dem Ziel, Diesel in zwei Kupferminen zu ersetzen. Die vorliegenden Ausschnitte erwähnen dieses Geschäft jedoch nicht. Unterdessen haben Atlas Renewable Energy und Grenergy bemerkenswerte Solar-plus-Speicher-PPAs mit Codelco gesichert.

Berichtsumfang des südamerikanischen Marktes für Batterie-Energiespeichersysteme (BESS)

Batterie-Energiespeicher gelten als eine kritische Technologie beim Übergang zu einem nachhaltigen Energiesystem. Batterie-Energiespeichersysteme speichern die erzeugte Energie und geben sie nach Bedarf an den Endnutzer ab. Sie regulieren Spannung und Frequenz, reduzieren Lastspitzengebühren, integrieren erneuerbare Quellen und bieten eine Notstromversorgung. Batterien sind in Energiespeichersystemen von entscheidender Bedeutung und machen etwa 60 % der Gesamtkosten des Systems aus.

Der südamerikanische Markt für Batterie-Energiespeichersysteme ist segmentiert nach Batterietyp, Verbindungstyp, Komponente, Energiekapazität, Endnutzer und Geografie. Nach Batterietyp ist der Markt in Lithium-Ionen, Blei-Säure, Redox-Flow-Batterie, Natrium-Ionen und andere Technologien segmentiert. Nach Verbindungstyp ist der Markt in netzgebunden und netzunabhängig segmentiert. Nach Komponente ist der Markt in Batteriepacks, Gestelle, Leistungsumwandlungssysteme (PCS), Energiemanagementsysteme (EMS) und Anlagentechnik segmentiert. Nach Energiekapazität ist der Markt in unter 10 MWh, 10 bis 100 MWh, 100 bis 500 MWh und über 500 MWh segmentiert. Nach Endnutzer ist der Markt in versorgungsmaßstäbliche, Gewerbe- und Industrie- (G&I) sowie Wohnbereichsnutzer segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den südamerikanischen Markt für Batterie-Energiespeichersysteme in den wichtigsten Ländern. Die Marktgrößen und Prognosen für jedes Segment basieren auf dem Umsatz (USD Milliarden).

| Lithium-Ionen (Lithiumeisenphosphat (LFP), Nickel-Mangan-Kobalt (NMC), Lithiumtitanat (LTO)) |

| Blei-Säure |

| Redox-Flow-Batterie (Vanadium-Redox, Zink-Brom) |

| Natrium-Ionen |

| Andere Batterietechnologien (NiCd, Hybrid-Superkondensatoren) |

| Netzgebunden (Netzverbunden) |

| Netzunabhängig (Mikronetz, Hybrid) |

| Batteriepack und Gestelle |

| Leistungsumwandlungssystem (PCS) |

| Energiemanagementsoftware (EMS) |

| Anlagentechnik und Dienstleistungen |

| Unter 10 MWh |

| 10 bis 100 MWh |

| 100 bis 500 MWh |

| Über 500 MWh |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Wohnbereich |

| Brasilien |

| Chile |

| Argentinien |

| Kolumbien |

| Peru |

| Rest Südamerikas |

| Nach Batterietyp | Lithium-Ionen (Lithiumeisenphosphat (LFP), Nickel-Mangan-Kobalt (NMC), Lithiumtitanat (LTO)) |

| Blei-Säure | |

| Redox-Flow-Batterie (Vanadium-Redox, Zink-Brom) | |

| Natrium-Ionen | |

| Andere Batterietechnologien (NiCd, Hybrid-Superkondensatoren) | |

| Nach Verbindungstyp | Netzgebunden (Netzverbunden) |

| Netzunabhängig (Mikronetz, Hybrid) | |

| Nach Komponente | Batteriepack und Gestelle |

| Leistungsumwandlungssystem (PCS) | |

| Energiemanagementsoftware (EMS) | |

| Anlagentechnik und Dienstleistungen | |

| Nach Energiekapazitätsbereich | Unter 10 MWh |

| 10 bis 100 MWh | |

| 100 bis 500 MWh | |

| Über 500 MWh | |

| Nach Endnutzeranwendung | Versorgungsunternehmen |

| Gewerbe und Industrie | |

| Wohnbereich | |

| Nach Geografie | Brasilien |

| Chile | |

| Argentinien | |

| Kolumbien | |

| Peru | |

| Rest Südamerikas |

Im Bericht beantwortete Schlüsselfragen

Was ist der Wert des Batterie-Energiespeichers in Südamerika im Jahr 2026?

Der südamerikanische Markt für Batterie-Energiespeichersysteme hat im Jahr 2026 eine Größe von USD 3,26 Milliarden.

Welches Land führt die regionalen Installationen an?

Brasilien hielt 2025 37,05 % der Kapazität, unterstützt durch eine 2-GW-Speicherauktion und Anreize zur dezentralen Stromerzeugung.

Wie schnell wachsen Redox-Flow-Batterien?

Redox-Flow-Batterie-Implementierungen sollen zwischen 2026 und 2031 mit einer CAGR von 24,6 % expandieren, da Versorgungsunternehmen nach Lösungen mit längerer Entladedauer suchen.

Warum setzen Bergbauunternehmen auf Speicher?

Hybrid-Mikronetze senken die Dieselkraftstoffkosten um bis zu 40 % und helfen, Scope-2-Dekarbonisierungsziele zu erreichen.

Welche Rolle spielt Software in der Speicherwirtschaft?

Energiemanagementplattformen optimieren den Einsatz auf Energie-, Netzdienstleistungs- und Kapazitätsmärkten und treiben eine CAGR von 26 % im Softwareumsatz.

Welche Regulierung beeinflusst das Speicherwachstum am stärksten?

Brasiliens REIDI-Steueranreize und Chiles Kostandortmandat unterstützen gemeinsam einen wesentlichen Anteil der bevorstehenden versorgungsmaßstäblichen Projekte.

Seite zuletzt aktualisiert am: