Südafrika Getreide Marktgröße und Marktanteil

Südafrika Getreide Marktanalyse von Mordor Intelligence

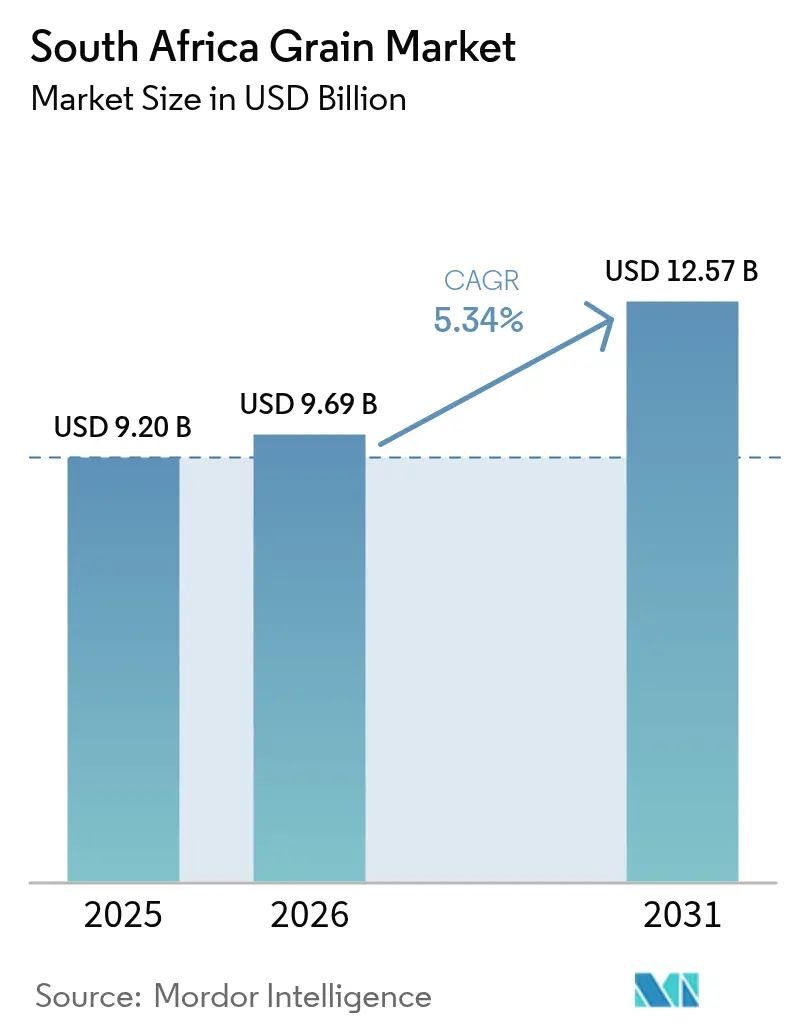

Die Größe des Südafrika Getreide Marktes wurde im Jahr 2025 auf 9,2 Milliarden USD geschätzt und soll von 9,69 Milliarden USD im Jahr 2026 auf 12,57 Milliarden USD bis 2031 anwachsen, bei einem CAGR von 5,34 % während des Prognosezeitraums (2026-2031). Durch maisgetriebene Selbstversorgung, die Nachfrage regionaler Importeure sowie der steigende Bedarf an Rohstoffen für Biokraftstoffe wird die Dynamik aufrechterhalten. Erzeuger verlagern Anbauflächen in Richtung Mais, da das Mais-Soja-Preisverhältnis attraktiv bleibt, während Sorghum als klimaresistente Alternative an Bedeutung gewinnt. Ausbauten von Eisenbahnkorridoren und Investitionen in die Wasserinfrastruktur über drei Jahre verbessern die Logistik- und Bewässerungskapazitäten und wirken historischen Engpässen entgegen. Der zunehmende brasilianische Exportwettbewerb und eine größere Dürrevariabilität erhöhen die Erlösvolatilität und veranlassen Landwirte zur Einführung von Präzisionslandwirtschaftswerkzeugen, die zweistellige Ertragssteigerungen liefern. Die Wettbewerbslandschaft zeigt eine zunehmende Konsolidierung unter globalen Getreidehändlern, wobei die Fusion von Bunge und Viterra eine verbesserte Beschaffungskapazität und geografische Diversifizierung schafft, die sich direkt auf die südafrikanischen Lieferketten auswirkt. Diese Konzentrationsdynamik, kombiniert mit Südafrikas Infrastrukturengpässen, erfordert eine strategische Positionierung, um den Marktzugang und wettbewerbsfähige Margen zu erhalten.

Wichtigste Erkenntnisse des Berichts

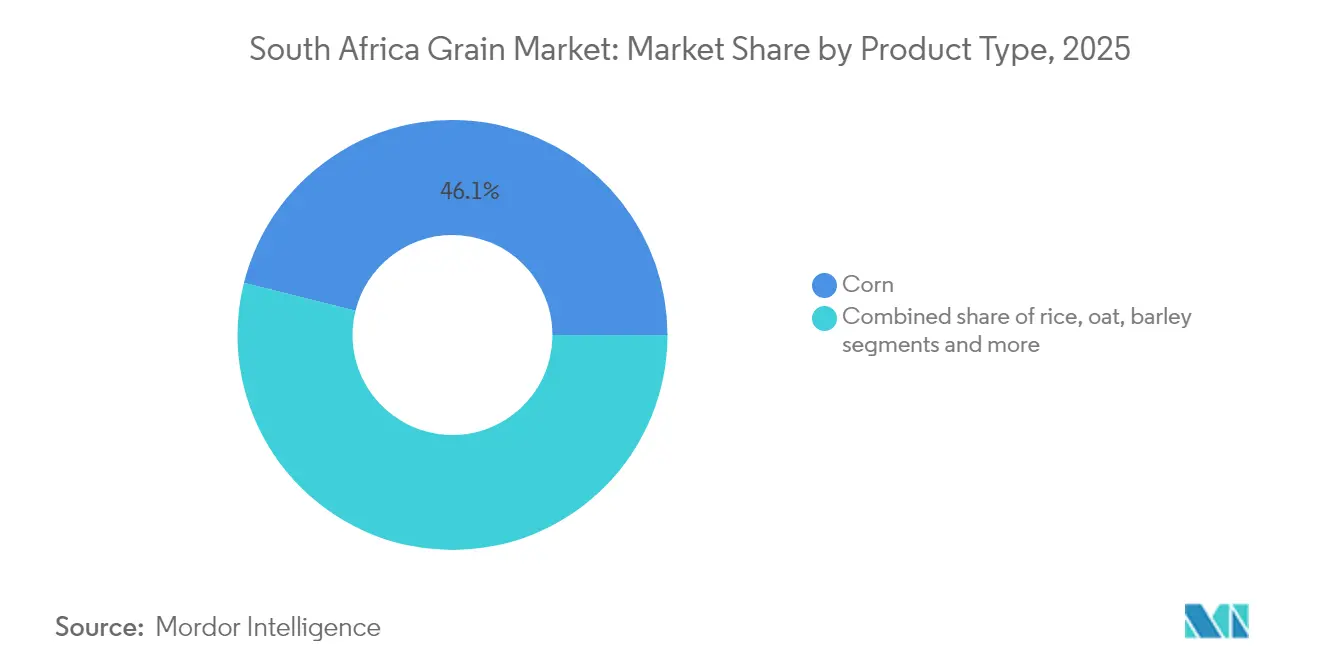

- Nach Produkttyp führte Mais mit einem Anteil von 46,10 % am Südafrika Getreide Markt im Jahr 2025, und Sorghum wird voraussichtlich bis 2031 den schnellsten CAGR von 6,12 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Südafrika Getreide Markt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Wirkung |

|---|---|---|---|

| Ausweitung der Maisanbaufläche durch günstiges Mais-Soja-Preisverhältnis | +1.2% | National, konzentriert im Freistaat, Nordwest und Mpumalanga | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Ethanol und erneuerbaren Diesel-Rohstoffen | +0.8% | National, mit Verarbeitungszentren in Gauteng und KwaZulu-Natal | Mittelfristig (2-4 Jahre) |

| Staatliche Ernte-Versicherung und Agrarsubventionen | +0.6% | National, mit Fokus auf kommerzielle und aufstrebende Landwirte | Mittelfristig (2-4 Jahre) |

| Ertragsgewinne durch Präzisionslandwirtschaft | +0.9% | Kommerzielle Betriebe im Freistaat, Nordwest, Westkap | Langfristig (≥ 4 Jahre) |

| Sorghum-Nachfrage in Heimtiernahrung und glutenfreien Märkten | +0.4% | Nationale Produktion, exportorientiert auf regionale Märkte | Mittelfristig (2-4 Jahre) |

| Ausbauten von Eisenbahnkorridoren zur Beschleunigung von Getreideexporten | +1.1% | Exportkorridore nach Durban, Richards Bay und Kapstadt Häfen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Maisanbaufläche durch günstiges Mais-Soja-Preisverhältnis

Ein starker Preisanstieg bei lokalem Mais nach der witterungsbedingten Ernte 2024 hat Landwirte dazu veranlasst, für 2024/25 rund 2,64 Millionen Hektar zu bepflanzen, nahe dem Fünfjahresdurchschnitt[1]Quelle: Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, "FAO GIEWS Länderbericht über Südafrika," fao.org. Erzeuger in den Provinzen Freistaat und Nordwest führen diese Expansion an und nutzen Arbitragemöglichkeiten, da die Inlandspreise die Importparität überschreiten. Saisonale Ausblicke, die unterdurchschnittliche Niederschläge in zentralen Provinzen und verbesserte Feuchtigkeit im Nordosten prognostizieren, lenken Bepflanzungen in Richtung Nordwest und Limpopo. Diese Verlagerung streut das Klimarisiko geografisch und schützt gleichzeitig die nationalen Versorgungsziele. Die Reaktion auf Anbauflächen unterstreicht, wie schnell der Südafrika Getreide Markt auf Preissignale reagiert.

Steigende Nachfrage nach Ethanol und erneuerbaren Diesel-Rohstoffen

Die Industriestrategie für Biokraftstoffe zielt auf einen Anteil von 2 % an der nationalen Flüssigkraftstoffversorgung ab, was einem Jahresvolumen von 400 Millionen Litern entspricht, und stimuliert die Nachfrage nach Nicht-Mais-Rohstoffen wie Sorghum[2]Quelle: Ministerium für Mineralressourcen und Energie, "Biokraftstoffe," dmre.gov.za. Die globale Biokraftstoffexpansion hält den Aufwärtsdruck auf die Getreidepreise aufrecht, da Mais nach wie vor die Hälfte der weltweiten Ethanolproduktion antreibt. Brasiliens bevorstehende Ausweitung mit einem guten Beimischungsmandat verstärkt den internationalen Nachfragesog und überträgt Preissignale auf die südafrikanischen Spotmärkte. Ein vorgeschlagener 100%iger Kraftsteuererlass für Bioethanol erhöht die Investitionsanreize. Da Verarbeitungsunternehmen in Gauteng und KwaZulu-Natal ihre Kapazitäten ausbauen, gewinnt der Südafrika Getreide Markt eine diversifizierte Nachfragebasis jenseits traditioneller Lebensmittelkanäle.

Staatliche Ernte-Versicherung und Agrarsubventionen

Blended-Finance-Instrumente mit der Land Bank erweitern den Kreditzugang und puffern Landwirte gegen Rohstoffpreiszyklen ab. Eine empirische Analyse staatlicher Subventionen in Südafrika zeigt durchgehend negative Auswirkungen auf den technischen Wandel und erhöhte Ineffizienz, was auf moralisches Risiko und Rent-Seeking-Verhalten hindeutet, die langfristige Produktivitätsgewinne untergraben könnten. Der Überprüfungsprozess für Zweckzuweisungen, einschließlich der Zusammenführung landwirtschaftlicher Zweckzuweisungen, signalisiert strukturelle Änderungen bei den Finanzierungsmechanismen, die eine Stakeholder-Überwachung erfordern, um eine wirksame Ressourcenallokation sicherzustellen. Investitionen in die Wasserinfrastruktur, einschließlich des Mkhomazi-Projekts und des Berg River-Voëlvlei-Erweiterungsschemas, bieten indirekte landwirtschaftliche Unterstützung durch verbesserten Bewässerungszugang und Dürreresilienz.

Ertragsgewinne durch Präzisionslandwirtschaft

Kommerzielle Betriebe, die Drohnenbildgebung und KI-basierte Analysen einsetzen, berichten von Ertragssteigerungen von 20-25 % und Düngemitteleinsparungen von 20 %. Kleinbetriebe, die datengestütztes Coaching in der Gemeinde Raymond Mhlaba nutzen, erzielen eine um fast 40 % höhere Produktion, wobei die Maiserträge von 4,2 Tonnen/ha auf 6,0 Tonnen/ha gestiegen sind. KI-Dürreprognose-Systeme wie ITIKI erreichen 98 % Genauigkeit 19 Monate im Voraus und unterstützen Pflanzentscheidungen. Die Amortisationszeit beträgt 2-3 Jahre für große Betriebe und bis zu 5 Jahre für Kleinbetriebe ohne Subventionen. Diese Technologien schärfen die Wettbewerbsfähigkeit und stärken die Versorgungsresilienz im Südafrika Getreide Markt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Wirkung |

|---|---|---|---|

| Volatile Erzeugerpreise inmitten des brasilianischen Exportwettbewerbs | -1.4% | National | Kurzfristig (≤ 2 Jahre) |

| Größere Dürre- und Wettervariabilität im Maiszentrum | -1.8% | Freistaat, Nordwest, Mpumalanga | Mittelfristig (2-4 Jahre) |

| Unsicherheit bei Handelspolitik/Zöllen, die Exporteurmargen drückt | -1.1% | Durban, Richards Bay, Kapstadt | Mittelfristig (2-4 Jahre) |

| Rückgang der Bodenfruchtbarkeit, der höhere Nährstoffkosten antreibt | -0.7% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Erzeugerpreise inmitten des brasilianischen Exportwettbewerbs

Brasiliens Größe und Kostenführerschaft verschärfen den Wettbewerb, unterbieten regionale Angebote und verstärken Preisschwankungen. Südafrikas Abhängigkeit von regionalen Exportmärkten, wobei 44 % der Agrarexporte für andere afrikanische Länder bestimmt sind, setzt Erzeuger Nachfrageschocks in Nachbarländern aus, die von ihrer eigenen Produktionsvariabilität betroffen sind. Währungsvolatilität verstärkt die Preisunsicherheit, da eine schwache Rand die Importkosten für Betriebsmittel erhöht und gleichzeitig potenziell die Exportwettbewerbsfähigkeit verbessert, was komplexe Absicherungsanforderungen für Erzeuger und Verarbeiter schafft.

Größere Dürre- und Wettervariabilität im Maiszentrum

Südafrika erwärmt sich schneller als der globale Durchschnitt, wobei die Temperaturen im Freistaat und in Nordwest jährlich um 0,03-0,04 °C steigen. Die Mittelsommerdürre 2024 reduzierte die Maisproduktion um mehr als 15 %. Ertragsverluste können in schweren El-Niño-Jahren erheblich sein. Stresstolerante Hybriden und Ernte-Versicherungen mildern die Auswirkungen, doch eskalierende Extremereignisse könnten die Anpassungskapazität ohne nachhaltige Bewässerungs- und Bodenfeuchtigkeitsinvestitionen überfordern. Die Anpassungskapazität des Sektors durch stresstolerante Hybriden, verbesserte Agronomie und Risikomanagementinstrumente hat eine relative Ertragsstabilität trotz Niederschlagsdefiziten aufrechterhalten, obwohl eine anhaltende Klimaintensivierung diese Anpassungsmaßnahmen ohne systematische Resilienzzinvestitionen überwältigen könnte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Maisdominanz treibt Markterweiterung an

Der Anteil von Mais von 46,10 % unterstreicht seine zentrale Rolle im Südafrika Getreide Marktanteil, und für Sorghum wird bis 2031 der schnellste CAGR von 6,12 % prognostiziert. Diese Produktion deckt bequem den Inlandsbedarf von rund 12 Millionen Tonnen und gewährleistet ein Selbstversorgungsverhältnis, das Exporte in Defizitländer der Nachbarschaft ermöglicht. Weizen behält eine große Bedeutung, doch die lokale Produktion deckt weniger als die Hälfte des Verbrauchs, was Importe erforderlich macht, die Müller der globalen Preisvolatilität aussetzen. Sorghum, das zwar einen bescheidenen Anteil repräsentiert, soll bis 2031 einen CAGR von 6,12 % verzeichnen, unterstützt durch steigende Nachfrage in glutenfreien Produkten und Heimtiernahrungs-Anwendungen. Gerste dominiert die Winterrotationen im Westkap, während Reis, Hafer und Roggen kleinere Ernährungs- und Braunächennischen besetzen.

Präzisionslandwirtschaft steigert die Produktivität über alle Kulturen hinweg; variable Raten-Werkzeuge haben den Düngemittel- und Wasserverbrauch gesenkt. Die Südafrika Getreide Marktgröße für Futtermittelanwendungen bleibt robust, da Tierfuttermühlen Ölkuchen verbrauchen und die Erzeugerpreise stabilisieren. Die Technologieakzeptanz unter Kleinbetrieben steigt, ist aber noch durch Finanzierungslücken und eingeschränkte Konnektivität begrenzt. Eine breitere Akzeptanz würde weitere Gewinne freisetzen und die Resilienz in einem zunehmend klimagestressten Umfeld festigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Maisproduktion konzentriert sich im Freistaat, Nordwest, Mpumalanga und KwaZulu-Natal, die zusammen den Großteil der nationalen Versorgung ausmachen. Nordwest und Mpumalanga erwarten für 2025 überdurchschnittliche Niederschläge, was die Erholung der Anbauflächen nach der Dürre 2024 fördert. Der Freistaat führt die Maisproduktion an, ist jedoch zunehmendem Klimastress ausgesetzt, mit erheblichen Temperaturanstiegen von 0,03-0,04 °C jährlich und gelegentlichen Niederschlagsrückgängen, die sich negativ auf die Erträge auswirken.

Das Westkap dominiert Wintergetreide wie Weizen und Gerste; die schwere Dürre 2015-2018 zeigte die Grenzen der Abhängigkeit von Regenfeldbau. Wasseraufstockungssysteme wie Mkhomazi und Berg River-Voëlvlei, Teil des 8,6 Milliarden USD schweren Wasserinfrastrukturpakets, sollen die Bewässerung ausbauen und die Erträge stabilisieren. Die Fusion von Bunge und Viterra vertieft die Beschaffungsreichweite und könnte den Wettbewerb um Lagerkapazitäten und Landwirtsverträge intensivieren. Die Provinz Limpopo gewinnt zunehmend an Bedeutung für Sorghum und dürretolerante Kulturen, wobei die regionale Maisproduktion hauptsächlich von Kleinbetrieben stammt, die überwiegend im Regenfeldbau mit wenig Bewässerung betrieben werden.

Verbesserte Hafenkapazitäten unterstützen Erzeuger im ganzen Land. Der Anstieg der Richards Bay-Exporte um 10 % im Jahr 2024 und Durbans Plan zur Kapazitätserweiterung deuten auf einen steigenden Durchsatz hin. Da Eisenbahnreformen private Waggons anziehen, können Binnenprovinzen Frachtkosten senken, Betriebsmargen ausweiten und die regionale Führungsrolle des Südafrika Getreide Marktes stärken. Die staatlichen Investitionen in die Wasserinfrastruktur, einschließlich des Mkhomazi-Projekts und des Berg River-Voëlvlei-Erweiterungsschemas, adressieren regionale Wasserengpässe, die die Bewässerungsausweitung und Produktionsstabilität begrenzen.

Aktuelle Branchenentwicklungen

- Juni 2025: Die südafrikanische Regierung verabschiedete das Wasserdienstleistungs-Änderungsgesetz und das Nationale Wasser-Änderungsgesetz und stellte 156,3 Milliarden Rand (8,6 Milliarden USD) für die Infrastrukturentwicklung zur Ausweitung der Bewässerung für den Getreideanbau und andere landwirtschaftliche Aktivitäten bereit.

- Juni 2024: Capwell Industries führte den ersten jemals angereicherten Reis in Kenia ein, mit potenziellen Auswirkungen auf den gesamten afrikanischen Kontinent, einschließlich Südafrikas. Dieses innovative Produkt, angereichert mit den essenziellen Vitaminen B6, B1, B9 (Folsäure), Eisen und Zink, stellt einen bedeutenden Fortschritt in der Lebensmittelindustrie der Region dar.

- Mai 2024: In2food, ein führender Lebensmittelproduzent in Südafrika, hat Smul vorgestellt, eine neue Linie nahrhafter und praktischer Produkte. Diese auf Vollkorn, Samen und Nüssen basierenden Angebote sind darauf ausgerichtet, sich nahtlos in auch die geschäftigsten Lebensstile zu integrieren.

Umfang des Südafrika Getreide Marktberichts

Getreide sind die Samen bestimmter Pflanzen der Grasfamilie (Poaceae), die für Lebensmittel, Futtermittel und verschiedene andere Anwendungen angebaut werden. Der südafrikanische Getreide Markt ist nach Kulturtyp (Mais, Gerste, Sorghum, Reis und Weizen) segmentiert. Der Bericht umfasst Produktionsanalysen (Volumen), Verbrauchsanalysen (Volumen und Wert), Importanalysen (Volumen und Wert), Exportanalysen (Volumen und Wert) und Preisentwicklungsanalysen. Der Bericht bietet Marktgröße und -prognosen in Wert (USD) und Volumen (Tonnen) für alle oben genannten Segmente.

| Mais (Zea mays) |

| Weizen |

| Sorghum |

| Gerste |

| Reis |

| Hafer |

| Roggen |

| Nach Produkttyp (Produktionsanalyse nach Volumen, Verbrauchsanalyse nach Wert und Volumen, Importanalyse nach Wert und Volumen, Exportanalyse nach Wert und Volumen und Preisentwicklungsanalyse) | Mais (Zea mays) |

| Weizen | |

| Sorghum | |

| Gerste | |

| Reis | |

| Hafer | |

| Roggen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Südafrika Getreide Markt wertmäßig im Jahr 2026?

Er wird im Jahr 2026 auf 9,69 Milliarden USD geschätzt, mit einer Prognose, bis 2031 12,57 Milliarden USD zu erreichen.

Welche Kultur hält derzeit den größten Anteil an der Getreideproduktion?

Mais macht 46,10 % des nationalen Getreidewerts aus und überschreitet routinemäßig 15 Millionen Tonnen Jahresproduktion.

Was treibt das zukünftige Nachfragewachstum für südafrikanisches Getreide an?

Steigende Biokraftstoffauflagen, wachsende regionale Futtermittelnachfrage und Flächenzugewinne, angetrieben durch günstige Mais-Soja-Preisverhältnisse, sind wesentliche Treiber.

Welches Segment soll bis 2031 am schnellsten wachsen?

Sorghum wird voraussichtlich mit einem CAGR von 6,12 % wachsen, gestützt durch die Nachfrage nach glutenfreien Lebensmitteln und Heimtiernahrung.

Seite zuletzt aktualisiert am: