Südafrika-Nutrazeutika-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

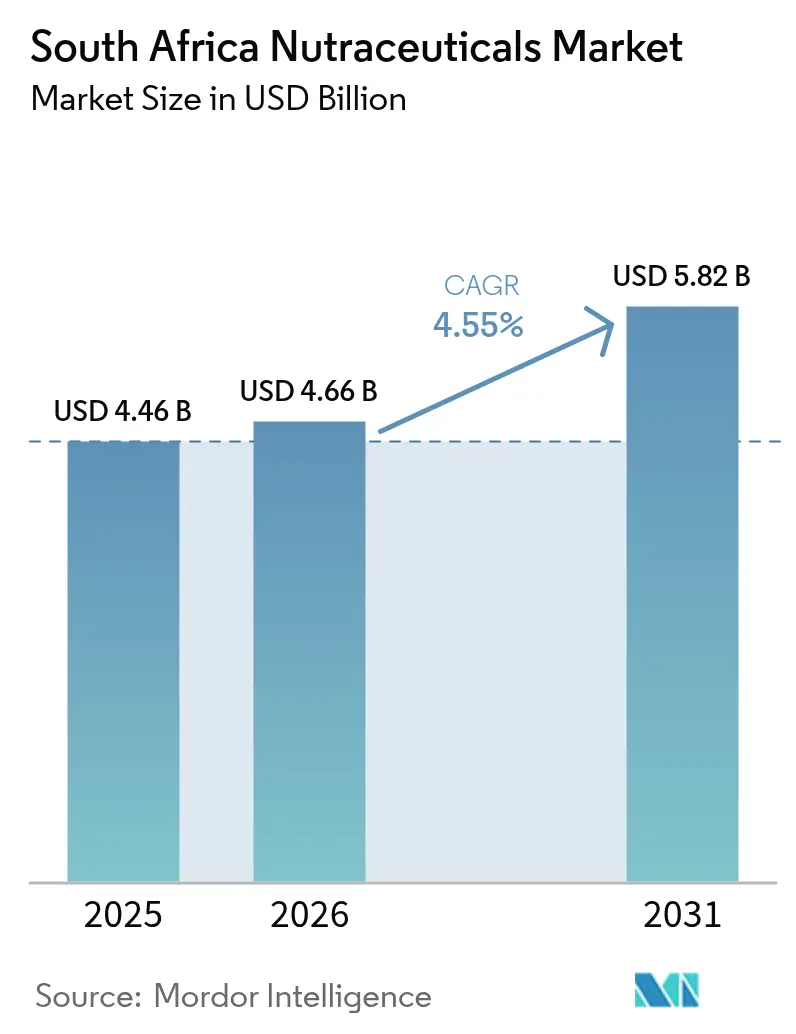

| Marktgröße im Basisjahr (2025) | 4.46 Milliarden US-Dollar |

| Marktgröße (2026) | 4.66 Milliarden US-Dollar |

| Marktgröße (2031) | 5.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.55% CAGR |

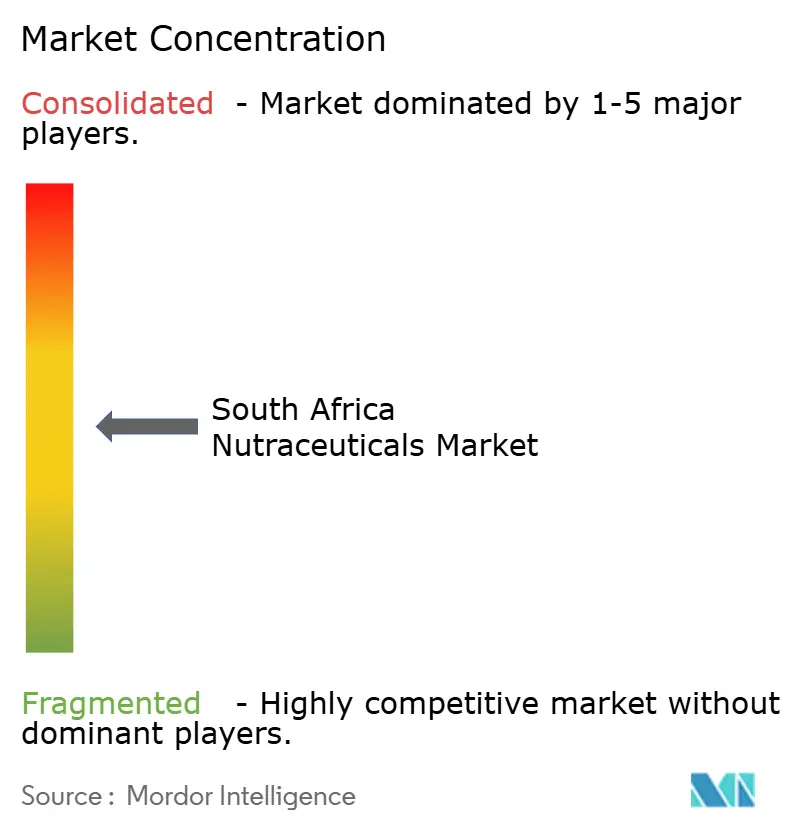

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Südafrika-Nutrazeutika-Marktanalyse von Mordor Intelligence

Die Größe des südafrikanischen Nutrazeutika-Marktes wird für 2026 auf USD 4,66 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 4,46 Milliarden, mit Projektionen für 2031 von USD 5,82 Milliarden, wachsend mit einer CAGR von 4,55 % über den Zeitraum 2026–2031. Anhaltende Bevölkerungsalterung, die veränderten Verbraucherpräferenzen hin zu präventiver Ernährung sowie ein strengeres, aber unterstützendes regulatorisches Umfeld steuern die Nachfrage, während einheimische botanische Ressourcen den Herstellern einen einzigartigen Versorgungsvorteil verschaffen. Nahrungsergänzungsmittel behalten die Führungsposition durch weit verbreitete Mikronährstoffmängel, während funktionelle Getränke dank des Schwungs der Sporternährung stark zulegen. Die Konsolidierung der Distribution begünstigt große moderne Einzelhandelsformate, doch das rasche Wachstum des E-Commerce spiegelt eine digital selbstbewusste Verbraucherbasis wider. Die Wettbewerbsintensität bleibt moderat, wobei sowohl pharmazeutische Großunternehmen als auch agile Wellness-Start-ups den WHO-Reifegrad-3-Regulierungsstatus Südafrikas nutzen, um regelkonforme, wissenschaftlich fundierte Formulierungen einzuführen.

Wesentliche Erkenntnisse des Berichts

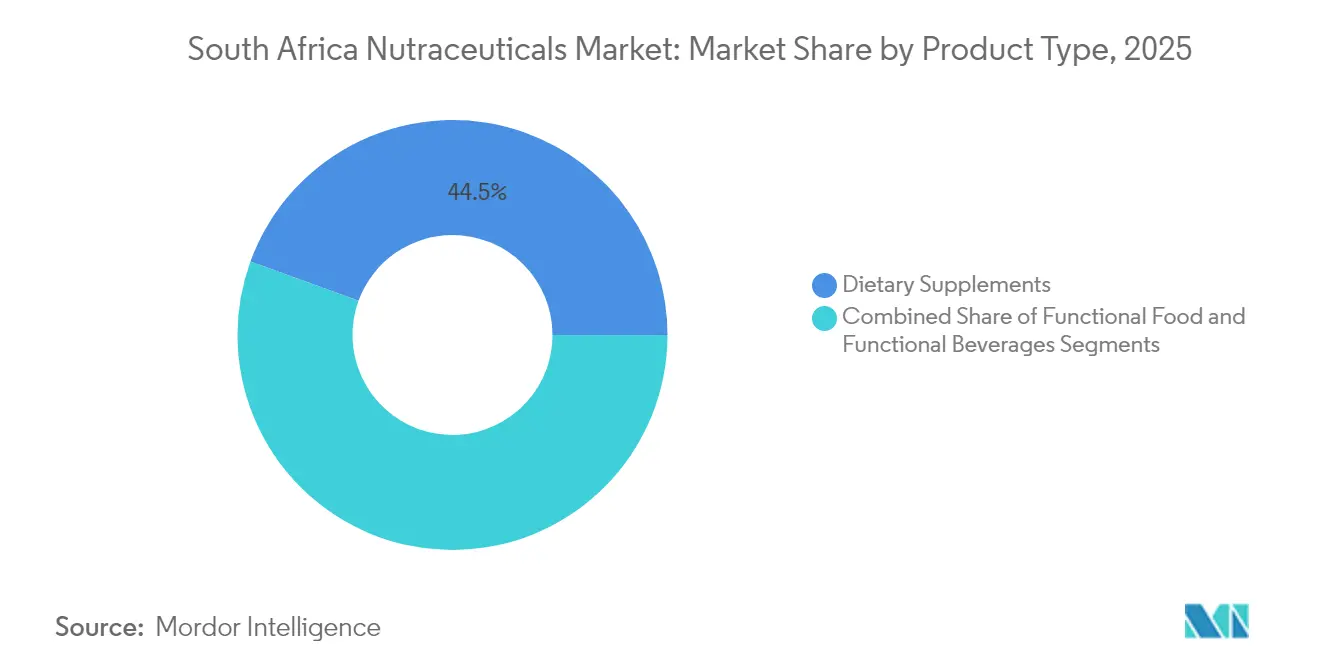

- Nach Produktart entfielen auf Nahrungsergänzungsmittel im Jahr 2025 44,45 % des Marktanteils am südafrikanischen Nutrazeutika-Markt, während für funktionelle Getränke eine CAGR von 5,78 % bis 2031 prognostiziert wird – die höchste aller Segmente.

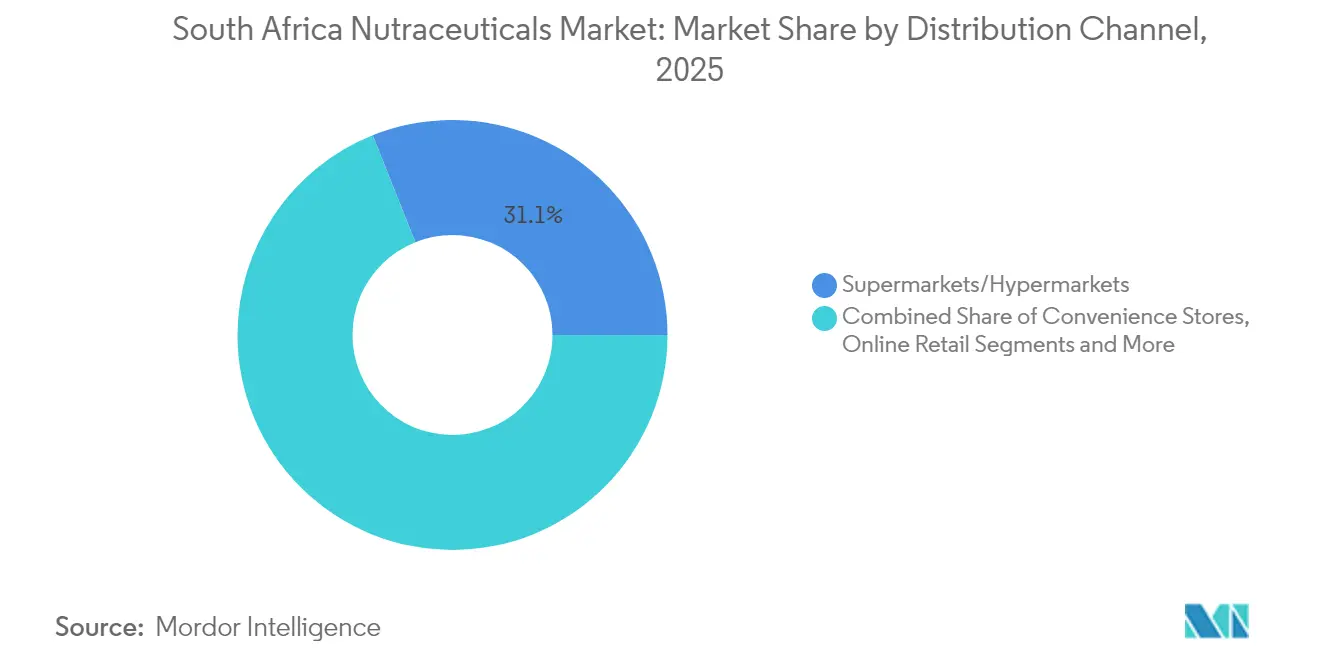

- Nach Vertriebskanal hielten Supermärkte und Hypermärkte im Jahr 2025 einen Anteil von 31,05 % an der Marktgröße des südafrikanischen Nutrazeutika-Marktes; für den Online-Einzelhandel wird zwischen 2026 und 2031 eine Expansion mit einer CAGR von 6,08 % projiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des südafrikanischen Nutrazeutika-Marktes

Treiberanalyse und Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Alternde Bevölkerung, die präventive Gesundheitslösungen sucht | +1.2% | National, mit Konzentration in der Westkap-Provinz und Gauteng | Mittelfristig (2–4 Jahre) |

| Zunehmende Inzidenz von Zivilisationskrankheiten (Adipositas, Diabetes) | +1.5% | National, mit stärkeren Auswirkungen in städtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Präferenz für natürliche und pflanzliche Produkte | +0.8% | National, mit Premiumsegmenten in den wichtigsten Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Produktinnovation bei Formulierung und Darreichungsform | +0.7% | National, getrieben durch Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Staatliche Gesundheitsinitiativen | +0.4% | National, mit Schwerpunkt auf ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Fortschritte in Forschung und Entwicklung | +0.3% | National, konzentriert in akademischen Institutionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung, die präventive Gesundheitslösungen sucht

Die alternde Bevölkerung Südafrikas schafft eine erhebliche Nachfrage nach präventiven Gesundheitsprodukten. Stand Juni 2024 berichtet Statistics South Africa, dass 6,13 Millionen Personen im Alter von 60 Jahren und älter zu diesem wachsenden Trend beitragen [1]Quelle: Statistics South Africa, "Bevölkerungsschätzungen zur Jahresmitte 2024", statssa.gov.za. Die weiße und die indische/asiatische Bevölkerungsgruppe verzeichnen die ausgeprägtesten Alterungstrends, wobei Altersindizes zeigen, dass ältere Bevölkerungsgruppen die Jugend mittlerweile zahlenmäßig übertreffen. Dieser demografische Wandel hat Premium-Marktsegmente geschaffen, insbesondere für spezialisierte Nutrazeutika, die die kognitive Gesundheit, Knochendichte und kardiovaskuläre Gesundheit ansprechen. Städtische Senioren übernehmen zunehmend westliche Ernährungsgewohnheiten, denen es häufig an traditionellen nährstoffreichen Lebensmitteln mangelt. Infolgedessen ist die Nachfrage nach Nahrungsergänzungsmitteln wie Kalzium, Vitamin D und Omega-3-Fettsäuren erheblich gestiegen. Darüber hinaus unterstützt die Regierung aktiv präventive Gesundheitsmaßnahmen durch ihren Nationalen Entwicklungsplan, der darauf abzielt, die Lebenserwartung auf mindestens 70 Jahre zu erhöhen. Diese politische Initiative zielt darauf ab, die Belastung des Gesundheitssystems zu verringern und gleichzeitig ein gesünderes Altern zu fördern.

Zunehmende Inzidenz von Zivilisationskrankheiten (Adipositas, Diabetes)

Zivilisationskrankheiten wie Fettleibigkeit und Diabetes nehmen zu und treiben das Wachstum des südafrikanischen Nutrazeutika-Marktes erheblich voran. Die zunehmende Verbreitung dieser Erkrankungen hat zu einer wachsenden Nachfrage nach funktionellen Lebensmitteln, Nahrungsergänzungsmitteln und anderen Nutrazeutika-Produkten geführt, die bei der Behandlung und Vorbeugung solcher Krankheiten helfen. Die Verbraucher werden gesundheitsbewusster und suchen aktiv nach Produkten, die bessere Gesundheitsergebnisse unterstützen, was das Marktwachstum weiter ankurbelt. Im Jahr 2024 meldete die Internationale Diabetes-Föderation eine Diabetesprävalenz von 7,2 % bei Erwachsenen [2]Quelle: Internationale Diabetes-Föderation, "Diabetes in Südafrika (2024)", idf.org, was den dringenden Bedarf an wirksamen Gesundheitsmanagementlösungen unterstreicht. Darüber hinaus hat der Wandel der Ernährungsgewohnheiten in Verbindung mit Urbanisierung und einem sitzenden Lebensstil die Verbreitung dieser Krankheiten verschärft und Einzelpersonen dazu veranlasst, präventive Gesundheitsmaßnahmen zu ergreifen. Nutrazeutika werden zunehmend als praktikable Lösung wahrgenommen, um Ernährungslücken zu schließen und spezifische gesundheitliche Anliegen anzugehen, darunter Gewichtsmanagement und Blutzuckerkontrolle. Dieser Trend wird durch steigende verfügbare Einkommen weiter unterstützt, die es den Verbrauchern ermöglichen, in Premium-Gesundheitsprodukte zu investieren.

Präferenz für natürliche und pflanzliche Produkte

Verbraucher in Südafrika bevorzugen zunehmend natürliche und pflanzliche Produkte, was sich als wichtiger Treiber im südafrikanischen Nutrazeutika-Markt herausschält. Diese Präferenz wird durch ein wachsendes Bewusstsein für die gesundheitlichen Vorteile natürlicher Inhaltsstoffe und pflanzlicher Alternativen angetrieben. Darüber hinaus haben zunehmende Bedenken hinsichtlich synthetischer Zusatzstoffe und deren möglicher Nebenwirkungen die Nachfrage nach diesen Produkten weiter beflügelt. Der Trend steht im Einklang mit dem globalen Wandel hin zu nachhaltigen und umweltfreundlichen Konsummustern, da Verbraucher Produkte suchen, die nicht nur für ihre Gesundheit von Vorteil, sondern auch ökologisch verantwortungsvoll sind. Diese Neigung zeigt sich in verschiedenen Nutrazeutika-Kategorien, einschließlich Nahrungsergänzungsmitteln, funktionellen Lebensmitteln und Getränken, wo Hersteller pflanzliche Inhaltsstoffe einarbeiten, um dieser wachsenden Nachfrage gerecht zu werden. Die zunehmende Verfügbarkeit solcher Produkte auf dem Markt, gepaart mit gezielten Marketingstrategien, die ihre natürlichen und gesundheitsorientierten Eigenschaften hervorheben, dürfte diesen Trend während des Prognosezeitraums aufrechterhalten.

Staatliche Gesundheitsinitiativen

Von der Regierung initiierte Gesundheitsinitiativen spielen eine bedeutende Rolle bei der Förderung des südafrikanischen Nutrazeutika-Marktes. Die südafrikanische Regierung hat verschiedene Programme und Maßnahmen eingeführt, die auf die Verbesserung der öffentlichen Gesundheit und die Behebung von Ernährungsdefiziten abzielen. So hat das Gesundheitsministerium beispielsweise Kampagnen gestartet, um das Bewusstsein für die Bedeutung ausgewogener Ernährung und den Verzehr angereicherter Lebensmittel zu fördern. Darüber hinaus betonen von der Regierung geleitete Initiativen wie die Nationale Ernährungswoche und das Lebensmittelanreicherungsprogramm die Rolle von Nutrazeutika bei der Bekämpfung von Unterernährung und der Verbesserung der allgemeinen Gesundheit. Die südafrikanische Regierung hat außerdem das Integrierte Ernährungsprogramm eingeführt, das sich auf die Verbesserung des Ernährungsstatus gefährdeter Gruppen konzentriert, darunter Kinder, Schwangere und ältere Menschen [3]Quelle: Regierung der Westkap-Provinz, "Integriertes Ernährungsprogramm", d7.westerncape.gov.za. Dieses Programm unterstreicht die Bedeutung der Mikronährstoffergänzung und angereicherter Produkte, die direkt mit dem Wachstum des Nutrazeutika-Marktes übereinstimmen. Solche proaktiven Maßnahmen der Regierung werden voraussichtlich erheblich zum Wachstum des Nutrazeutika-Marktes in Südafrika während des Prognosezeitraums beitragen.

Analyse der Hemmnisse und ihrer Auswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Strenge regulatorische Anforderungen | -0.9% | National, mit höheren Compliance-Kosten in der Fertigung | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten und Komplexität der Produktentwicklung | -0.7% | National, mit überproportionaler Belastung kleinerer Hersteller | Mittelfristig (2–4 Jahre) |

| Mangel an umfassenden klinischen Nachweisen | -0.5% | National, mit Auswirkungen auf den internationalen Marktzugang | Langfristig (≥ 4 Jahre) |

| Verbraucherskepsis gegenüber Wirksamkeit und Sicherheit | -0.4% | National, mit stärkeren Auswirkungen in ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Anforderungen

Die Südafrikanische Behörde für die Regulierung von Gesundheitsprodukten (SAHPRA) schreibt eine umfangreiche Dokumentation für die Zulassung von Nutrazeutika vor. Gemäß dem Arzneimittel- und verwandten Substanzengesetz müssen Nahrungsergänzungsmittel die Gute Herstellungspraxis (GMP) einhalten, eine korrekte Kennzeichnung aufweisen und regelmäßigen Inspektionen unterzogen werden. Das regulatorische Umfeld wird durch die Beteiligung mehrerer Behörden, darunter das Gesundheitsministerium, das Südafrikanische Büro für Standards (SABS) und die Nationale Regulierungsbehörde für Pflichtspezifikationen (NRCS), noch komplexer. Diese Komplexität führt zu Compliance-Kosten, die kleinere Hersteller, die einen Markteintritt anstreben, überproportional belasten. Zu den jüngsten Verschärfungen gehört ein Verbot von Cannabis in Lebensmitteln vom März 2025, das den Verkauf, die Einfuhr oder die Herstellung von Lebensmitteln mit Cannabis- oder Hanfbestandteilen untersagt. Dies hat Unternehmen, die zuvor Hanfsamenöl oder -mehl verwendeten, dazu veranlasst, Produkte neu zu formulieren und Lieferketten anzupassen. Während die Weiterentwicklung von SAHPRA hin zu einer strengeren Aufsicht auf die Gewährleistung von Produktsicherheit und -wirksamkeit abzielt, schafft sie unbeabsichtigt Hürden für schnelle Produktinnovationen und verlängert die Markteinführungszeit für neue Formulierungen. Die Erlangung des WHO-Reifegrads 3 unterstreicht die regulatorische Kompetenz von SAHPRA. Dieser Status bringt jedoch auch rigorosere Bewertungsverfahren mit sich, die Produktzulassungen möglicherweise verzögern und die Entwicklungskosten für Nutrazeutika-Hersteller in die Höhe treiben.

Hohe Kosten und Komplexität der Produktentwicklung

Entwickler von Nutrazeutika-Produkten sehen sich mit erheblichen Kosten konfrontiert, die durch klinische Studien, Bioverfügbarkeitsstudien und Stabilitätsprüfungen entstehen. Diese Ausgaben werden durch die spezialisierten Extraktions- und Formulierungstechnologien, die für bioaktive Verbindungen benötigt werden, weiter erhöht. Die Arbeit mit natürlichen Inhaltsstoffen bringt Herausforderungen bei der Standardisierung, Qualitätskontrolle und der Gewährleistung der Chargenkonsistenz mit sich. Dies gilt insbesondere für Produkte, die aus einheimischen Pflanzen gewonnen werden, bei denen die Konzentrationen aktiver Verbindungen je nach geografischer Herkunft und Erntebedingungen schwanken. Fortschrittliche Darreichungssysteme wie Nano-Verkapselung und liposomale Formulierungen erfordern eine robuste Fertigungsinfrastruktur. Diese Systeme erfordern jedoch erhebliches Kapital und technisches Know-how, das vielen lokalen Unternehmen fehlt und ihre Fähigkeit hemmt, solche Innovationen zu übernehmen. Darüber hinaus erschwert die fragmentierte Lebensmittelsicherheitslandschaft, die von mehreren Regulierungsbehörden geregelt wird, die Compliance und treibt die Kosten in die Höhe. Unternehmen müssen geschickt die unterschiedlichen Anforderungen für Lebensmittelprodukte, Nahrungsergänzungsmittel und komplementäre Arzneimittel navigieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktart: Nahrungsergänzungsmittel führen funktionelle Innovation an

Nahrungsergänzungsmittel halten den größten Anteil am südafrikanischen Nutrazeutika-Markt und machten 2025 44,45 % aus. Diese Dominanz wird maßgeblich durch die weit verbreiteten Mikronährstoffmängel in der Bevölkerung angetrieben, insbesondere bei jungen Erwachsenen in sozioökonomisch schwachen Regionen. Kritische Nährstoffe wie Eisen, Kalzium und Vitamin D fehlen häufig, was die steigende Verbrauchernachfrage nach Nahrungsergänzungsmitteln antreibt, die diese Lücken schließen. Das Bewusstsein für Nährstoffmängel hat öffentliche Gesundheitsinitiativen und das Verbraucherinteresse verstärkt und Nahrungsergänzungsmittel als wesentlich für die Verbesserung der allgemeinen Gesundheit positioniert. Darüber hinaus sind diese Produkte zugänglich, einfach einzunehmen und oft erschwinglich, was zu ihrer starken Marktpräsenz beiträgt. Das Wachstum des Segments wird durch laufende Aufklärungskampagnen und Regierungsprogramme zur Bekämpfung von Unterernährung unterstützt.

Im Gegensatz dazu stellen funktionelle Getränke das am schnellsten wachsende Segment im südafrikanischen Nutrazeutika-Markt dar und verzeichnen zwischen 2026 und 2031 eine CAGR von 5,78 %. Dieses rasante Wachstum spiegelt den Wandel der Verbraucherpräferenzen hin zu bequemen und sofort konsumierbaren Ernährungslösungen wider. Funktionelle Getränke sind besonders beliebt aufgrund ihrer Benutzerfreundlichkeit und der Fähigkeit, essentielle Nährstoffe zusammen mit Flüssigkeitszufuhr zu liefern. Der boomende Sporternährungssektor trägt ebenfalls erheblich zu diesem Trend bei, da Verbraucher zunehmend Getränke suchen, die Fitness, Energie und Erholung unterstützen. Innovationen bei Aromen, Formulierungen und Verpackungen haben ihre Attraktivität für verschiedene Altersgruppen und Lifestyle-Segmente weiter gesteigert. Infolgedessen sind funktionelle Getränke als dynamisches und expandierendes Segment innerhalb der südafrikanischen Nutrazeutika-Landschaft positioniert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Supermärkte und Hypermärkte halten weiterhin den größten Anteil am Distributionssegment des südafrikanischen Nutrazeutika-Marktes und machten 2025 31,05 % aus. Ihre Dominanz ist auf gut etablierte Verbraucherbeziehungen und eine im Laufe der Zeit aufgebaute starke Markentreue zurückzuführen. Diese Einzelhandelsgeschäfte bieten eine breite Produktpalette und sind damit bequeme Anlaufstellen für Verbraucher, die Nutrazeutika suchen. Darüber hinaus spielen Supermärkte und Hypermärkte eine entscheidende Rolle bei der Kundenaufklärung durch In-Store-Demonstrationen und Werbeaktivitäten, die dazu beitragen, das Produktbewusstsein und das Vertrauen zu stärken. Ihre umfangreiche physische Präsenz in städtischen und vorstädtischen Gebieten stärkt ihre Marktposition zusätzlich. Durch die Verbindung von Zugänglichkeit mit personalisiertem Kundenbindungsmanagement behalten sie einen führenden Anteil in der Distributionslandschaft.

Andererseits stellen Online-Einzelhandelsgeschäfte den am schnellsten wachsenden Vertriebskanal dar und expandieren mit einer CAGR von 6,08 %. Dieses rasante Wachstum wird durch die fortlaufende digitale Transformation im Kaufverhalten der Verbraucher angetrieben, insbesondere bei Gesundheits- und Wellnessprodukten. Zunehmende Internetdurchdringung und Smartphone-Nutzung haben Online-Plattformen für ein breiteres Publikum zugänglicher und komfortabler gemacht. Die Möglichkeit, umfangreiche Produktauswahlen zu durchsuchen, Bewertungen zu lesen und Preise von zu Hause aus zu vergleichen, spricht technikaffine Verbraucher an. Darüber hinaus hat der Aufstieg des E-Commerce personalisierte Marketingstrategien und Abonnementmodelle ermöglicht, die die Kundenbindung fördern. Infolgedessen gestaltet der Online-Einzelhandel den südafrikanischen Nutrazeutika-Markt rasch um, indem er die Bequemlichkeit erhöht und die Verbraucherreichweite erweitert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Der südafrikanische Nutrazeutika-Markt ist geografisch vielfältig, mit signifikantem Wachstum konzentriert in städtischen und halbstädtischen Regionen, wo das Gesundheitsbewusstsein der Verbraucher höher ist. Große Städte wie Johannesburg, Kapstadt und Durban dienen als Primärmärkte aufgrund ihrer größeren Bevölkerungen, der wachsenden Mittelschicht und der höheren verfügbaren Einkommen. Diese städtischen Zentren verfügen über gut etablierte Einzel- und Gesundheitsversorgungsinfrastrukturen, die die Distribution und Verfügbarkeit von Nutrazeutika-Produkten unterstützen. Die Verbraucherpräferenzen in diesen Gebieten verlagern sich zunehmend hin zu präventiven Gesundheitsmaßnahmen, was die Nachfrage nach funktionellen Lebensmitteln, Nahrungsergänzungsmitteln und funktionellen Getränken antreibt. Infolgedessen konzentrieren Hersteller und Einzelhändler ihre Marketing- und Distributionsbemühungen stark auf diese bevölkerungsreichen und wirtschaftlich lebendigen Regionen.

Im Gegensatz dazu bieten ländliche und weniger entwickelte Regionen in Südafrika sowohl Herausforderungen als auch Chancen für die Marktexpansion. Eingeschränkter Zugang zu Gesundheitseinrichtungen und geringere Kaufkraft der Verbraucher in diesen Gebieten schränken häufig das Eindringen von hochwertigen Nutrazeutika-Produkten ein. Wachsende staatliche Initiativen zur Bekämpfung von Unterernährung und Mikronährstoffmängeln schaffen jedoch ein günstiges Umfeld für gezielte Produkteinführungen, die darauf ausgelegt sind, den allgemeinen Ernährungsstatus zu verbessern. Das Vorhandensein traditioneller Ernährungsgewohnheiten in Kombination mit zunehmenden Gesundheitsbildungskampagnen fördert schrittweise die Akzeptanz von Nutrazeutika als komplementäre Gesundheitslösungen. Unternehmen, die lokalisierte Produktformulierungen und erschwingliche Preispunkte nutzen, sind besser positioniert, um diese aufstrebenden ländlichen Märkte zu erschließen und zu einer inklusiveren Wachstumstrajektorie für den Sektor beizutragen.

Aus regionaler Perspektive profitiert der südafrikanische Nutrazeutika-Markt auch von einem starken grenzüberschreitenden Handel mit Nachbarländern innerhalb der Südafrikanischen Entwicklungsgemeinschaft (SADC). Südafrikas Position als regionales Wirtschaftszentrum erleichtert die Distribution von Nutrazeutika-Produkten nicht nur im Inland, sondern auch grenzüberschreitend und erweitert so die Marktreichweite. Darüber hinaus verbessert das robuste Logistiknetzwerk des Landes, einschließlich fortschrittlicher Transport- und Kühlkettensysteme, die Produktverfügbarkeit und Qualitätssicherung. Kooperationsbemühungen zwischen lokalen Herstellern und internationalen Unternehmen helfen, Innovationen voranzutreiben und sowohl regionaler als auch globaler Nachfrage gerecht zu werden. Diese geografische Positionierung bestätigt Südafrikas Rolle als Tor zum Nutrazeutika-Wachstum auf dem breiteren afrikanischen Kontinent und stärkt seine strategische Bedeutung innerhalb der Branche.

Wettbewerbslandschaft

Der südafrikanische Nutrazeutika-Markt weist eine moderate Fragmentierung auf, mit einem Konzentrationsindex von 5 von 10. Dieses Fragmentierungsniveau schafft ein wettbewerbsintensives Umfeld, in dem sowohl multinationale Pharmaunternehmen als auch lokale Wellness-Marken aktiv teilnehmen. Die Marktstruktur ermöglicht die Koexistenz einer vielfältigen Palette von Akteuren und fördert Innovation und Wettbewerb innerhalb der Branche. Multinationale Pharmaunternehmen nutzen ihre umfangreichen Ressourcen, globale Expertise und etablierte Markenpräsenz, um einen bedeutenden Marktanteil zu sichern. Diese Unternehmen konzentrieren sich häufig auf die Einführung fortschrittlicher Nutrazeutika-Produkte, gestützt durch robuste Forschungs- und Entwicklungskapazitäten, um der wachsenden Verbrauchernachfrage nach Gesundheits- und Wellnesslösungen gerecht zu werden. Ihre Fähigkeit, den Betrieb zu skalieren und eine konsistente Produktqualität aufrechtzuerhalten, verschafft ihnen einen Wettbewerbsvorteil auf dem Markt.

Andererseits nutzen lokale Wellness-Marken ihr Verständnis der regionalen Verbraucherpräferenzen und kulturellen Nuancen. Diese Marken verfolgen häufig differenzierte Strategien, wie das Angebot erschwinglicher, lokal bezogener und individuell angepasster Nutrazeutika-Produkte, um das heimische Publikum anzusprechen. Durch den Fokus auf Erschwinglichkeit und die Anpassung ihres Angebots an die spezifischen Bedürfnisse südafrikanischer Verbraucher haben sich lokale Akteure eine Nische auf dem Markt erarbeitet. Darüber hinaus betonen diese Marken häufig Nachhaltigkeit und die Verwendung einheimischer Inhaltsstoffe, was bei umweltbewussten Verbrauchern gut ankommt. Ihre Agilität bei der Reaktion auf Markttrends und Verbraucheranforderungen stärkt ihre Position in der Wettbewerbslandschaft weiter.

Diese duale Präsenz globaler und lokaler Akteure gewährleistet eine dynamische und wettbewerbsfähige Landschaft, die Wachstum und Innovation im südafrikanischen Nutrazeutika-Markt antreibt. Das Zusammenspiel multinationaler Konzerne und lokaler Marken fördert ein gesundes Wettbewerbsniveau und regt zur kontinuierlichen Produktentwicklung und Marktexpansion an. Da das Verbraucherbewusstsein für Gesundheit und Wellness weiter steigt, wird erwartet, dass der Nutrazeutika-Markt in Südafrika ein anhaltendes Wachstum verzeichnen wird. Die Wettbewerbsdynamik innerhalb des Marktes wird sich wahrscheinlich weiterentwickeln, wobei sowohl globale als auch inländische Akteure bestrebt sind, ihren Marktanteil durch strategische Initiativen, Partnerschaften und Produktdiversifizierung zu steigern.

Marktführer im südafrikanischen Nutrazeutika-Markt

Nestlé S.A.

Ascendis Health

Cipla Limited

Ultimate Sports Nutrition (USN)

Amway Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Branche

- Februar 2025: Cipla Limited hat ZAR 900 Millionen in Cipla Medpro South Africa Proprietary Limited investiert, um seine Präsenz auf dem südafrikanischen Pharmazeutika-Markt zu stärken. Diese Investition zielt darauf ab, die operativen Kapazitäten von Cipla Medpro zu verbessern und sein Produktportfolio in der Region zu erweitern.

- März 2024: Adcock Ingram Critical Care ist eine Partnerschaft mit Convatec eingegangen, um die Versorgung mit fortschrittlichen Medizinprodukten zu verbessern, einschließlich einer umfassenden Palette von Nutrazeutika-Produkten. Diese Zusammenarbeit zielt darauf ab, das Fachwissen beider Unternehmen zu nutzen, um der wachsenden Nachfrage nach hochwertigen Gesundheitslösungen auf dem Markt gerecht zu werden.

- Dezember 2023: Das in Paarl ansässige Unternehmen Afriplex hat seine südafrikanische Anlage aufgerüstet, um Afrikas erste SAHPRA-konforme Gummiproduktionsanlage einzurichten. Die Anlage verfügte über automatisierte Anlagen, fortschrittliche Labors und eine GMP-konforme Produktion, die hochwertige funktionelle Gummis gewährleistet. Mit einer SAHPRA-Lizenz der Kategorie A festigte Afriplex seinen Ruf als vertrauenswürdiger Hersteller funktioneller Produkte.

Berichtsumfang des südafrikanischen Nutrazeutika-Marktes

Nutrazeutikum ist ein Begriff, der zur Beschreibung jedes aus Nahrungsquellen gewonnenen Produkts mit gesundheitlichen Vorteilen und grundlegenden Ernährungsanforderungen verwendet wird. Der untersuchte Markt ist nach Typ und Vertriebskanal segmentiert. Nach Typ ist der untersuchte Markt in einem breiten Rahmen in Funktionelle Lebensmittel, Funktionelle Getränke und Nahrungsergänzungsmittel segmentiert. Darüber hinaus sind Funktionelle Getränke in Energydrinks, Sportdrinks und sonstige Funktionelle Getränke unterteilt. Nahrungsergänzungsmittel sind in Vitamine und Mineralstoffe, Fettsäuren und sonstige Nahrungsergänzungsmittel segmentiert. Nach Vertriebskanal ist der untersuchte Markt in Supermärkte/Hypermärkte, Convenience-Stores, Drogerien/Apotheken, Online-Einzelhandelsgeschäfte und sonstige Vertriebskanäle segmentiert. Der Bericht bietet Marktgröße und -prognosen im Wert (USD Millionen) für alle oben genannten Segmente.

| Funktionelle Lebensmittel | Getreideprodukte |

| Backwaren und Süßwaren | |

| Molkereiprodukte | |

| Snacks | |

| Sonstige funktionelle Lebensmittel | |

| Funktionelle Getränke | Energydrink |

| Sportdrink | |

| Angereicherter Fruchtsaft | |

| Milch- und Milchalternativgetränke | |

| Sonstige funktionelle Getränke | |

| Nahrungsergänzungsmittel | Vitamine und Mineralstoffe |

| Botanische Präparate | |

| Kräuterpräparate | |

| Enzympräparate | |

| Fettsäuren | |

| Sonstige Nahrungsergänzungsmittel |

| Supermärkte / Hypermärkte |

| Drogerien / Apotheken |

| Convenience-Stores |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nach Produktart | Funktionelle Lebensmittel | Getreideprodukte |

| Backwaren und Süßwaren | ||

| Molkereiprodukte | ||

| Snacks | ||

| Sonstige funktionelle Lebensmittel | ||

| Funktionelle Getränke | Energydrink | |

| Sportdrink | ||

| Angereicherter Fruchtsaft | ||

| Milch- und Milchalternativgetränke | ||

| Sonstige funktionelle Getränke | ||

| Nahrungsergänzungsmittel | Vitamine und Mineralstoffe | |

| Botanische Präparate | ||

| Kräuterpräparate | ||

| Enzympräparate | ||

| Fettsäuren | ||

| Sonstige Nahrungsergänzungsmittel | ||

| Nach Vertriebskanal | Supermärkte / Hypermärkte | |

| Drogerien / Apotheken | ||

| Convenience-Stores | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der südafrikanische Nutrazeutika-Markt im Jahr 2031 haben?

Es wird erwartet, dass der Markt bis 2031 USD 5,82 Milliarden erreicht, was eine CAGR von 4,55 % ab 2026 widerspiegelt.

Welches Produktsegment hält den größten Umsatzanteil?

Nahrungsergänzungsmittel führen mit 44,45 % des Marktumsatzes im Jahr 2025, getrieben durch Multimikronährstoff- und botanische Formulierungen.

Welcher Vertriebskanal wächst am schnellsten?

Der Online-Einzelhandel expandiert bis 2031 mit einer CAGR von 6,08 %, angetrieben durch KI-basierte Personalisierung und eine breitere Übernahme des E-Commerce.

Wie wirkt sich die Regulierung auf neue Produkteinführungen aus?

Die strengen GMP- und Kennzeichnungsanforderungen von SAHPRA verlängern die Genehmigungszeiträume, erhöhen den Kostendruck, gewährleisten jedoch Sicherheit und Qualität.

Seite zuletzt aktualisiert am: