Marktgröße und Marktanteil für Nahrungsergänzungsmittel in Südamerika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

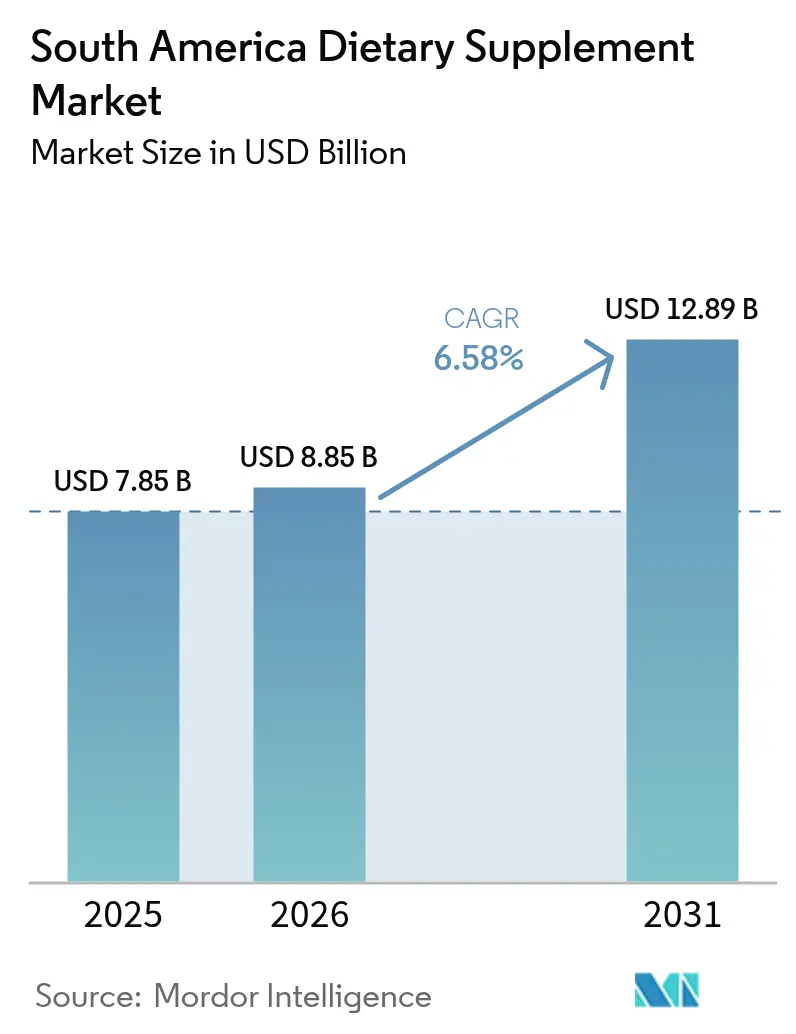

| Marktgröße im Basisjahr (2025) | 7.85 Milliarden US-Dollar |

| Marktgröße (2026) | 8.85 Milliarden US-Dollar |

| Marktgröße (2031) | 12.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.58% CAGR |

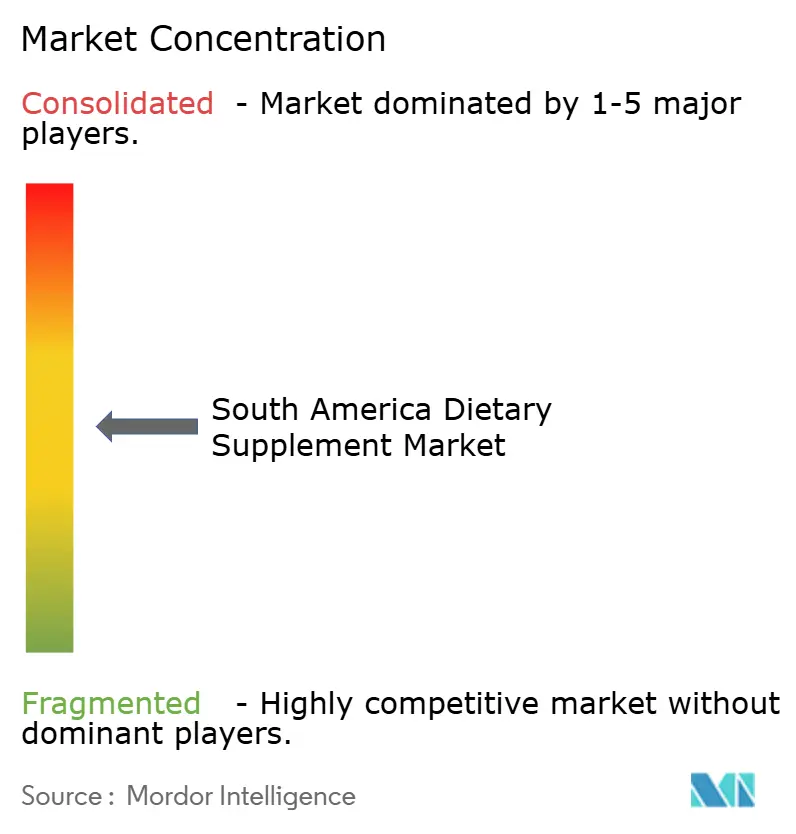

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Nahrungsergänzungsmittel in Südamerika von Mordor Intelligence

Die Marktgröße für Nahrungsergänzungsmittel in Südamerika wird voraussichtlich von USD 8,85 Milliarden im Jahr 2026 auf USD 12,89 Milliarden bis 2031 steigen, mit einem CAGR von 6,58 % über den Zeitraum 2026–2031. Verbraucher in Brasilien, Argentinien, Kolumbien, Chile und Peru wechseln von reaktiver Krankenversorgung zu proaktiver Nährstoffoptimierung, teilweise weil nicht übertragbare Krankheiten 77 % der regionalen Todesfälle verursachen, während Haushalte noch immer 32,4 % der gesamten Gesundheitskosten selbst tragen. Pandemiebedingter Rückgang der Lebenserwartung um 2,9 Jahre steigerte das Interesse an Immunresilienz. Die regulatorische Verschärfung durch ANVISA, INVIMA und ANMAT verbessert die Produktqualität, während E-Commerce-Plattformen die Reichweite auch bei sinkenden Realeinkommen ausweiten. Multinationale Forschungs- und Entwicklungsverpflichtungen sowie Clean-Label-Innovationen unterstützen die Premiumisierung, doch lokale Preiskriege drücken die Margen und schaffen ein zweistufiges Wettbewerbsfeld innerhalb des Marktes für Nahrungsergänzungsmittel in Südamerika.

Wichtigste Erkenntnisse des Berichts

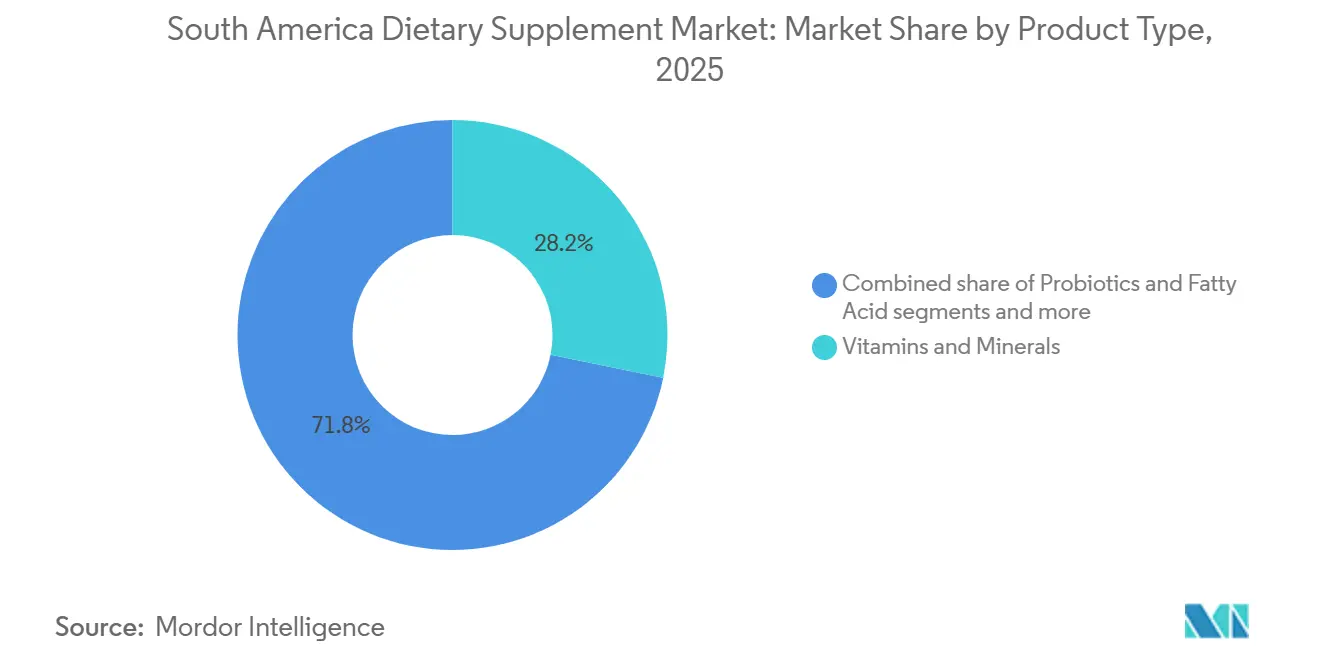

- Nach Produkttyp führten Vitamine und Mineralstoffe mit einem Umsatzanteil von 28,18 % am Markt für Nahrungsergänzungsmittel in Südamerika im Jahr 2025, während Probiotika bis 2031 voraussichtlich mit einem CAGR von 7,62 % wachsen werden.

- Nach Form erfassten Kapseln und Weichkapseln im Jahr 2025 einen Marktanteil von 39,28 % am Markt für Nahrungsergänzungsmittel in Südamerika, während Gummibärchen-Präparate bis 2031 den schnellsten CAGR von 8,02 % verzeichnen sollen.

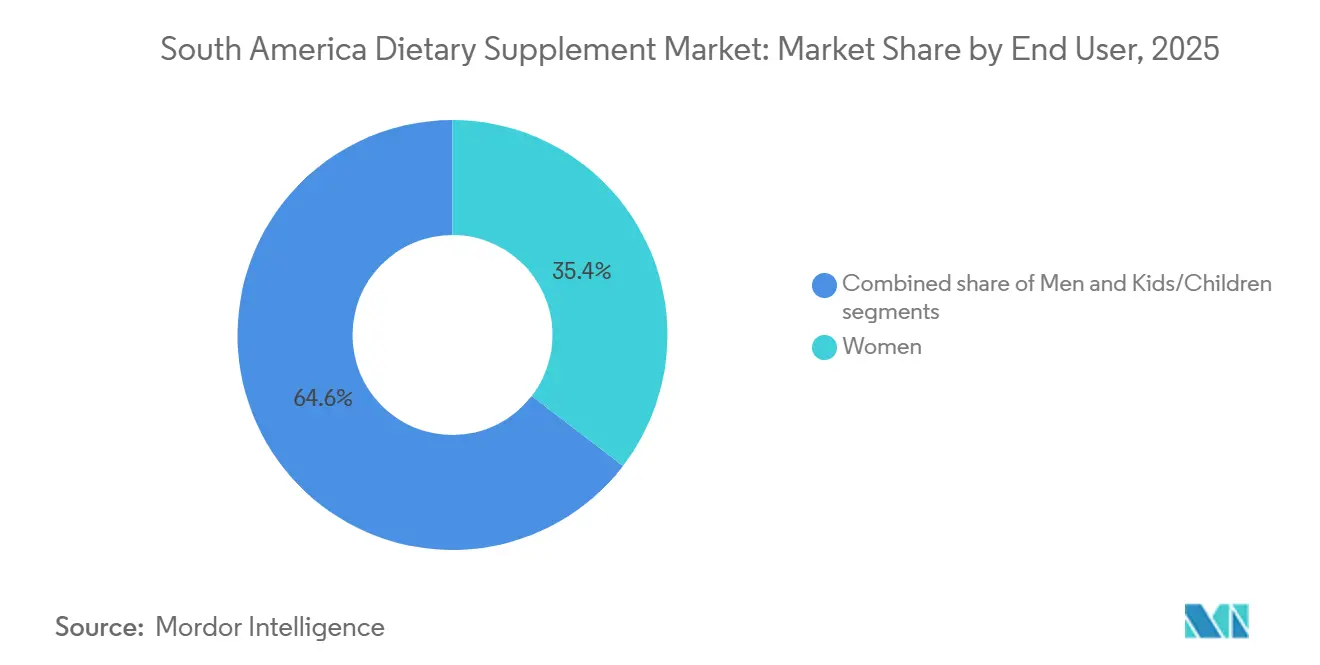

- Nach Endverbraucher entfielen auf Frauen im Jahr 2025 35,42 % des Umsatzes, doch das Segment Kinder und Heranwachsende ist zwischen 2026 und 2031 für einen CAGR von 9,11 % positioniert.

- Nach Geografie dominierte Brasilien im Jahr 2025 mit einem Umsatzanteil von 60,28 %, während Kolumbien bis 2031 den höchsten CAGR von 7,36 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Nahrungsergänzungsmittel in Südamerika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verstärkter Fokus auf präventive Gesundheitsversorgung | +1.2% | Global, mit höchster Intensität in Brasilien, Chile, Argentinien | Mittelfristig (2–4 Jahre) |

| Nahrungsergänzungsmittel für Verbraucherinnen als Wachstumstreiber | +0.9% | Brasilien, Kolumbien, Argentinien, städtische Zentren in der gesamten Region | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz für Clean-Label-, pflanzenbasierte und vegane Formeln | +0.8% | Brasilien, Chile, Argentinien, Ballungsräume | Langfristig (≥ 4 Jahre) |

| Fokus auf gesundes Altern beschleunigt die Aufnahme von Multivitaminpräparaten bei Verbrauchern | +1.0% | Brasilien, Argentinien, Chile, mit Ausstrahlungseffekten auf Kolumbien und Peru | Langfristig (≥ 4 Jahre) |

| E-Commerce-Wachstum verbessert die Zugänglichkeit von Nahrungsergänzungsmitteln und die Marktreichweite | +0.7% | Brasilien, Argentinien, Kolumbien, Chile | Kurzfristig (≤ 2 Jahre) |

| Forschungs- und Entwicklungsinvestitionen fördern innovative Produktentwicklung und zielgerichtete Lösungen | +0.6% | Global, angeführt von multinationalen Forschungs- und Entwicklungszentren, die Südamerika bedienen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verstärkter Fokus auf präventive Gesundheitsversorgung

In Südamerika machten die Eigenausgaben für Gesundheit 32,4 % der gesamten Gesundheitsausgaben aus und gehörten damit zu den höchsten weltweit, wie die Weltgesundheitsorganisation[1]Quelle: Weltgesundheitsorganisation, "Globale Datenbank für Gesundheitsausgaben," who.int berichtet. Diese erhebliche finanzielle Belastung zwingt Haushalte dazu, Wellnessmaßnahmen eigenständig zu finanzieren, häufig als präventive Maßnahme zur Vermeidung der hohen Kosten fortgeschrittener medizinischer Versorgung, wie von der Weltgesundheitsorganisation berichtet. Nicht übertragbare Krankheiten wie Diabetes, Bluthochdruck und Herz-Kreislauf-Erkrankungen trugen zu 77 % der Todesfälle in der Region bei und verdeutlichen einen dringenden demografischen Bedarf an nährstoffbasierten Strategien zur Minderung von Gesundheitsrisiken. Darüber hinaus hat der Mangel an angemessener Primärversorgung in ländlichen und stadtnahen Gebieten die Nachfrage nach Selbstversorgungslösungen weiter angekurbelt. Verbraucher verlassen sich zunehmend auf rezeptfreie Nahrungsergänzungsmittel als Ersatz für Arztbesuche, getrieben durch Zugangsprobleme und Kostenüberlegungen. Dieser Wandel hat die Rolle von Nahrungsergänzungsmitteln verändert und sie als wesentliche Instrumente für ein proaktives Gesundheitsmanagement positioniert, anstatt als optionale Wellnessprodukte. Infolgedessen hat diese Veränderung sowohl die Kaufhäufigkeit als auch die Zusammensetzung der Warenkörbe der Verbraucher erheblich beeinflusst.

Nahrungsergänzungsmittel für Verbraucherinnen als Wachstumstreiber

Im Jahr 2025 machten Frauen 35,42 % der Endverbrauchernachfrage aus, angetrieben durch die wachsende Verfügbarkeit von lebensabschnittsspezifischen Formulierungen, die auf wichtige Gesundheitsanliegen wie pränatale Ernährung, Menopausenmanagement und Knochengesundheit zugeschnitten sind. Eisenmangel bleibt ein erhebliches Problem bei Frauen im gebärfähigen Alter in ganz Südamerika, während die Supplementierung mit Kalzium und Vitamin D für die Vorbeugung von Osteoporose bei postmenopausalen Frauen entscheidend bleibt. Brasiliens Rede-Cegonha-Initiative für Müttergesundheit, unterstützt vom Brasilianischen Gesundheitsministerium, spielte eine entscheidende Rolle bei der Sensibilisierung für die Bedeutung der Folsäure- und DHA-Supplementierung während der Schwangerschaft[2]Quelle: Brasilianisches Gesundheitsministerium, "Rede Cegonha," saude.gov.br. Diese Initiative legte ein solides klinisches Fundament für das Wachstum kommerzieller Pränatalmarken. In den Jahren 2024 und 2025 erweiterten führende Unternehmen wie Nestlé, Bayer und Abbott ihre Produktportfolios für Pränatalprodukte. Diese Unternehmen nutzten Empfehlungen von Gynäkologen und führten apothekenbasierte Aufklärungskampagnen durch, um ihre Marktpräsenz zu stärken. Das Segment profitiert von einer höheren Zahlungsbereitschaft bei weiblichen Verbrauchern, die Produkte mit transparenten Inhaltsstofflisten und klinischer Validierung bevorzugen. Diese Verbraucherpräferenz ermöglicht es Marken, im Vergleich zu Massenmarkt-Multivitaminpräparaten Premiumpreise zu erzielen.

Wachsende Präferenz für Clean-Label-, pflanzenbasierte und vegane Formeln

Aktuelle Umfragen zeigen eine wachsende Akzeptanz pflanzenbasierter Alternativen bei Verbrauchern, wobei jüngere Bevölkerungsgruppen diesen Wandel aufgrund ihres Fokus auf Nachhaltigkeit und Tierschutz anführen. Millennials und die Generation Z achten besonders auf Produkttransparenz, prüfen Nahrungsergänzungsmittel-Etiketten häufig im Detail und nutzen mobile Apps zur Überprüfung von Inhaltsstoffen. Diese Gruppen werden besonders von Clean-Label-Formulierungen angezogen, die synthetische Farbstoffe, künstliche Konservierungsstoffe und gentechnisch veränderte Inhaltsstoffe ausschließen. Ein bedeutender Trend bei veganen Verbrauchern ist die Präferenz für Pektin-basierte Gummivitamine, die traditionelle Gelatine-basierte Optionen ersetzt haben. Darüber hinaus gewinnen botanische Extrakte wie Kurkuma, Ingwer und Echinacea als natürliche Substitute für synthetische Wirkstoffe an Popularität. Trotz dieses wachsenden Interesses bleibt die Erschwinglichkeit eine zentrale Herausforderung. Pflanzenbasierte Nahrungsergänzungsmittel sind in der Regel 15 % bis 25 % teurer als konventionelle Alternativen, was ihre Zugänglichkeit hauptsächlich auf Haushalte der oberen Mittelschicht und darüber beschränkt.

Fokus auf gesundes Altern beschleunigt die Aufnahme von Multivitaminpräparaten bei Verbrauchern

Im Jahr 2024 bestanden 15,1 % der brasilianischen Bevölkerung aus Personen im Alter von 60 Jahren und älter, wobei dieser Anteil bis 2050 voraussichtlich fast auf 29,4 % ansteigen wird. Ebenso machte Kolumbiens ältere Bevölkerung im Jahr 2024 13,9 % aus und soll bis 2050 deutlich auf 28,6 % ansteigen. In Argentinien entfielen im Jahr 2024 16,2 % der Bevölkerung auf diese Altersgruppe, mit Prognosen, die einen Anstieg auf 24,5 % bis 2050 anzeigen. Dieser demografische Wandel treibt eine wachsende Nachfrage nach spezialisierten Gesundheitsformulierungen an, die auf die Bedürfnisse alternder Bevölkerungen zugeschnitten sind. Produkte für die Knochengesundheit, die Kalzium, Vitamin D und Magnesium kombinieren, werden zunehmend beliebter. Gelenkunterstützende Nahrungsergänzungsmittel mit Glucosamin und Chondroitin verzeichnen ebenfalls eine steigende Nachfrage, ebenso wie Produkte für die kognitive Gesundheit, die mit Omega-3-Fettsäuren und B-Vitaminen formuliert sind. Darüber hinaus adressieren speziell für Senioren konzipierte Multivitaminpräparate Herausforderungen im Zusammenhang mit altersbedingter Nährstoffmalabsorption durch höhere Konzentrationen von Vitamin B12, Folat und Antioxidantien. Ärztliche Empfehlungen bei routinemäßigen geriatrischen Konsultationen spielen eine entscheidende Rolle bei der Förderung dieser Produkte. Solche Empfehlungen fördern nicht nur erste Versuche, sondern begünstigen auch Wiederholungskäufe, selbst bei älteren Erwachsenen, die zuvor zögerlich gegenüber der Einnahme von Nahrungsergänzungsmitteln waren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vorhandensein von Fälschungen hemmt das Wachstum | -0.4% | Brasilien, Argentinien, Peru, informelle Einzelhandelskanäle | Kurzfristig (≤ 2 Jahre) |

| Wachsende Verbraucherskepsis gegenüber synthetischen Zusatzstoffen und Sicherheitsbedenken bei Hochdosispräparaten | -0.3% | Brasilien, Chile, Argentinien, städtische gebildete Verbraucher | Mittelfristig (2–4 Jahre) |

| Strengere Vorschriften für Nahrungsergänzungsmittel und Grenzprodukte | -0.5% | Brasilien, Kolumbien, Argentinien, formelle Einzelhandelskanäle | Mittelfristig (2–4 Jahre) |

| Preiskriege lokaler Hersteller reduzieren Gewinnmargen | -0.6% | Brasilien, Argentinien, Kolumbien, Massenmarktsegmente | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorhandensein von Fälschungen hemmt das Wachstum

Im Januar 2026 verbot ANVISA vier Nahrungsergänzungsmittelmarken wegen Nichteinhaltung von Sicherheits- und Qualitätsstandards[3]Quelle: ANVISA, "RDC 843/2024," anvisa.gov.br. Im Oktober 2025 gab INVIMA die Warnung 131-2025 heraus und warnte Verbraucher vor illegalen Nahrungsergänzungsmitteln in Kolumbien. Gefälschte Produkte untergraben nicht nur das Vertrauen der Verbraucher in legitime Marken, sondern verstärken auch den Schaden, wenn negative Medienberichte über Nebenwirkungen im Zusammenhang mit diesen minderwertigen Formulierungen berichten. In Brasilien, Argentinien und Peru bleiben informelle Einzelhandelskanäle anfällig für nicht registrierte Produkte, denen ordnungsgemäße Kennzeichnung, Rückverfolgbarkeit oder Überprüfung der Wirkstoffe fehlt. Trotz verschärfter Vorschriften bestehen Durchsetzungslücken fort. Ressourcenbeschränkte Behörden haben Schwierigkeiten, grenzüberschreitende E-Commerce-Sendungen zu inspizieren und Kleinhändler zu überwachen. Wenn gefälschte Versionen ihrer Produkte Schaden anrichten, riskieren legitime Hersteller Reputationsschäden. Dies hat sie dazu veranlasst, in Fälschungsschutztechnologien zu investieren, darunter holografische Etiketten, QR-Code-Authentifizierung und Blockchain-basiertes Lieferkettentracking.

Wachsende Verbraucherskepsis gegenüber synthetischen Zusatzstoffen und Sicherheitsbedenken bei Hochdosispräparaten

Millennials und die Generation Z bevorzugen zunehmend Clean-Label-Produkte und zeigen Skepsis gegenüber synthetischen Farbstoffen, künstlichen Konservierungsstoffen und hochdosierten Formulierungen, die als über den physiologischen Bedarf hinausgehend wahrgenommen werden. Als Ausdruck regulatorischer Vorsicht hat ANVISA die Melatonin-Supplementierung für Erwachsene auf 0,21 Milligramm pro Tag beschränkt, was im Gegensatz zu den in nordamerikanischen Märkten verbreiteten Hochdosistrends steht. Gesundheitsbehörden fördern durch Verbraucheraufklärungskampagnen ausgewogene Ernährung gegenüber Supplementierung und schaffen damit Herausforderungen für Marken, die Produkte als Mahlzeitenersatz statt als Nahrungsergänzung vermarkten. Sicherheitsbedenken sind aufgrund von Nebenwirkungen durch übermäßige Einnahme von Vitamin A, Vitamin D und Eisen gewachsen, was Verbraucher dazu veranlasst, vor Beginn einer Supplementierung ärztlichen Rat einzuholen. Dieser Trend begünstigt Marken, die klinische Validierung, transparente Inhaltsstoffbeschaffung und Dosierungsformulierungen betonen, die mit den empfohlenen Tagesdosen übereinstimmen, während er Massenmarktprodukte benachteiligt, die auf Hochdosisversprechen zur Differenzierung setzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Probiotika überholen traditionelle Kategorien

Im Jahr 2025 machten Vitamine und Mineralstoffe 28,18 % des Marktes aus, was das starke Verbrauchervertrauen in Multivitaminpräparate, Vitamin C und Kalziumpräparate widerspiegelt. Probiotika hingegen sollen bis 2031 mit einem CAGR von 7,62 % wachsen, da die Darmgesundheitswissenschaft von der Forschung in den Mainstream-Wellnessbereich übergeht. Bayers Einführung von Iberoflora-Probiotika in Lateinamerika im September 2025, mit Stämmen wie Lactobacillus rhamnosus GG und Bifidobacterium lactis BB-12, unterstreicht den Fokus auf stammspezifische Formulierungen, die durch klinische Studien gestützt werden. In Brasilien und Argentinien, wo die traditionelle Medizin nach wie vor bedeutend ist, gewinnen Kräuterpräparate mit Botanicals wie Kamille, Ingwer und Kurkuma als natürliche Alternativen zu synthetischen Produkten an Bedeutung. Omega-3-Fettsäuren, gewonnen aus Fischöl und Algen, unterstützen die Herz-Kreislauf- und kognitive Gesundheit, doch der Konsum in Südamerika bleibt aufgrund begrenzter Verfügbarkeit von Kaltwasserfischen und hoher Kosten unter den WHO-Empfehlungen.

Verdauungsenzyme wie Laktase, Amylase und Protease adressieren gastrointestinale Empfindlichkeiten, während Kollagenpeptide, Aminosäuren und spezialisierte Formulierungen auf sportliche Leistung und Beauty-from-within-Bedürfnisse abzielen. Die regulatorische Klarheit durch ANVISAs Normative Instruction 28/2018, die 2024 mehrfach aktualisiert wurde, hat Innovationen gefördert, indem zulässige Inhaltsstoffe, Dosierungen und gesundheitsbezogene Angaben definiert und gleichzeitig die Verbrauchersicherheit gewährleistet wurde. Das schnelle Wachstum von Probiotika wird durch klinische Validierung, ärztliche Empfehlungen und ein wachsendes Bewusstsein für die Darm-Hirn-Verbindung angetrieben, was sie zu einem strategischen Schwerpunkt für Hersteller macht, die sich über Standard-Multivitaminpräparate hinaus differenzieren möchten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Gummibärchen-Präparate stören traditionelle Darreichungsformen

Im Jahr 2025 machten Kapseln und Weichkapseln 39,28 % des Marktanteils aus, angetrieben durch etablierte Fertigung, präzise Dosierung und breite Verbraucherakzeptanz. Gummibärchen-Präparate sollen jedoch bis 2031 mit einem CAGR von 8,02 % wachsen, beflügelt durch Geschmacksmaskierungstechnologie und pillenfreie Formate, die Millennials und pädiatrische Verbraucher ansprechen. Die Produktion von Gummibärchen-Präparaten erfordert spezialisierte Ausrüstung und Fachkenntnisse, um die Inhaltsstoffstabilität in feuchten Klimazonen wie Brasilien und Kolumbien zu gewährleisten, was Markteintrittsbarrieren schafft, die etablierten Akteuren wie Church & Dwight, Bayer und Nature's Bounty zugutekommen. Pektin-basierte Gummibärchen haben bei veganen Verbrauchern Gelatine ersetzt, während zuckerfreie Optionen Bedenken hinsichtlich zugesetztem Zucker adressieren. Ihr Premiumpreis, der 15 % bis 25 % höher ist als bei Tabletten, begrenzt die Akzeptanz jedoch auf Haushalte der oberen Mittelschicht. Tabletten bleiben die günstigste Option und ziehen preissensible Verbraucher an und unterstützen hochdosierte Formulierungen für größere Dosen.

Pulver bedienen den Bedarf an Sporternährung und Mahlzeitenersatz mit Dosierungsflexibilität und Geschmacksanpassung, während Flüssigkeiten pädiatrische und geriatrische Bevölkerungsgruppen mit Schluckbeschwerden ansprechen. Nischenformate wie Brausetabletten, sublinguale Streifen und transdermale Pflaster bieten Komfort- oder Bioverfügbarkeitsvorteile und rechtfertigen höhere Preise. Unter RDC 843/2024 setzt ANVISA einheitliche Meldepflichten für alle Formate durch und stellt sicher, dass Hersteller von Gummibärchen-Präparaten dieselben Standards wie Kapselhersteller erfüllen. Das schnelle Wachstum von Gummibärchen-Präparaten spiegelt einen Verbraucherwandel hin zu Wellnessprodukten wider, die Wirksamkeit mit sensorischem Erlebnis verbinden. Dieser Trend setzt etablierte Marken unter Druck, ihre Portfolios neu zu formulieren, oder sie riskieren, Marktanteile an digital-native Marken zu verlieren, die das Nutzererlebnis gegenüber traditionellen Darreichungssystemen priorisieren.

Nach Endverbraucher: Segment Kinder und Heranwachsende beschleunigt sich

Im Jahr 2025 machten Frauen 35,42 % der Endverbrauchernachfrage aus, angetrieben durch Formulierungen für pränatale, postnatale, Menopausen- und Knochengesundheit. Das Segment Kinder und Heranwachsende soll bis 2031 mit einem CAGR von 9,11 % wachsen, da Eltern nach der Pandemie zunehmend auf pädiatrische Immunität, kognitive Entwicklung und Wachstumsunterstützung achten. Trotz staatlicher Anreicherungsbemühungen bestehen Mängel an Vitamin A, D, Eisen und Zink bei südamerikanischen Kindern fort, wobei Wachstumsverzögerungen in einkommensschwächeren Gebieten ein Problem bleiben. Wählerisches Essen und begrenzte Ernährungsvielfalt veranlassen Eltern zu Multivitamin-Gummibärchen und Kautabletten, die die Compliance durch Maskierung des Nährstoffgeschmacks verbessern. Regulatorische Herausforderungen, einschließlich altersspezifischer Dosierung und Sicherheitsstandards, sind erheblich, wobei ANVISA und INVIMA strenge Kennzeichnungs- und Marketingregeln durchsetzen, um übermäßigen Konsum zu verhindern.

Männer stellen das andere Endverbrauchersegment dar und konzentrieren sich auf Sporternährung, Testosteronunterstützung und Herz-Kreislauf-Gesundheit. Das Wachstum in diesem Segment hinkt jedoch hinter Frauen und Kindern zurück, aufgrund niedrigerer Akzeptanzraten für Nahrungsergänzungsmittel und kultureller Normen, die präventive Gesundheitsmaßnahmen entmutigen. Die steigende Erwerbsbeteiligung von Frauen, verbunden mit höherem verfügbarem Einkommen und Gesundheitsbewusstsein, unterstützt dieses Segment, während intergenerationelle Vermögensübertragungen die Nachfrage nach pädiatrischen Nahrungsergänzungsmitteln antreiben, wobei Großeltern häufig Käufe finanzieren. Marken, die auf Frauen und Kinder abzielen, differenzieren sich durch klinische Empfehlungen, Kinderarztempfehlungen und apothekenbasierte Aufklärungskampagnen, was Premiumpreise und höhere Margen im Vergleich zu Massenmarkt-Multivitaminpräparaten ermöglicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Online-Einzelhandel gewinnt an Dynamik

Im Jahr 2025 machten Gesundheits- und Wellnessgeschäfte 28,62 % des Marktanteils aus und profitierten von spezialisierten Produkten, geschultem Personal und Verbrauchervertrauen. Online-Einzelhandelskanäle sollen jedoch bis 2031 mit einem CAGR von 7,25 % wachsen, angetrieben durch Bequemlichkeit, wettbewerbsfähige Preise und Direktlieferung an Verbraucher. Brasiliens E-Commerce für Gesundheit und Wellness erreichte im Jahr 2025 USD 5,2 Milliarden und wuchs um 18 % im Jahresvergleich, angeführt von Mercado Livre, Amazon, Drogasil und Raia. Supermärkte und Hypermärkte bieten Massenmarktzugang und fördern Impulskäufe, während andere Kanäle Apotheken, Direktvertriebsnetzwerke wie das Multi-Level-Marketing von Grupo Omnilife sowie institutionelle Kanäle für Krankenhäuser und Kliniken umfassen. Bis 2024 übertrafen moderne Einzelhandelskanäle 50 % des Gesamtumsatzes, wobei der E-Commerce in der ersten Jahreshälfte trotz makroökonomischer Herausforderungen um 44 % wuchs.

Online-Plattformen nutzen Abonnementmodelle, um den Kundenwert über die Lebensdauer zu steigern und die Bestandsvorhersagbarkeit zu verbessern. Funktionen wie detaillierte Produktinformationen, Kundenbewertungen und Inhaltsstofftransparenz entsprechen den Präferenzen von Millennials und der Generation Z. Die Einhaltung von Vorschriften bleibt eine Herausforderung, da ANVISAs Meldepflicht gemäß RDC 843/2024 sowohl für Online- als auch für Offline-Kanäle gilt und robuste Qualitätssicherungs- und Rückverfolgbarkeitssysteme erfordert. Gesundheitsgeschäfte verzeichnen ein langsameres Wachstum aufgrund der Sättigung städtischer Märkte und des Wettbewerbs durch Apothekenketten, die ihr Nahrungsergänzungsmittelangebot ausweiten, um margenstärkere Kategorien zu erschließen. Das schnelle Wachstum des Online-Einzelhandels verdeutlicht unterdessen einen strukturellen Wandel hin zum digitalen Handel, der bis 2031 die Vertriebsökonomie und den Wettbewerb neu gestalten wird.

Geografische Analyse

Im Jahr 2025 entfielen auf Brasilien 60,28 % des Marktanteils, was seine Position als größte Volkswirtschaft und bevölkerungsreichste Nation Südamerikas bekräftigt. Die Bevölkerung im Alter von 60 Jahren und älter, die 2024 bei 15,1 % lag, soll bis 2050 auf 29,4 % steigen und die Nachfrage nach Produkten für Knochengesundheit, Gelenkunterstützung und kognitive Gesundheit antreiben. ANVISAs obligatorische Meldepflicht gemäß RDC 843/2024, die am 1. September 2024 in Kraft trat, erhöhte die Compliance-Kosten, verbesserte jedoch die Produktqualität und das Verbrauchervertrauen durch die Eliminierung unregelmäßiger Nahrungsergänzungsmittel. Nestlés Investition von USD 224 Millionen über drei Jahre, angekündigt im Oktober 2025, zielt darauf ab, Brasilien als regionalen Innovationsknotenpunkt zu etablieren, wobei Puravida USD 45 Millionen für Produktentwicklung und Exportexpansion nach Mexiko und Argentinien erhält.

E-Commerce-Plattformen wie Mercado Livre, Amazon, Drogasil und Raia trieben den Umsatz im Bereich Gesundheit und Wellness im Jahr 2025 auf USD 5,2 Milliarden, ein Anstieg von 18 % im Jahresvergleich, unterstützt durch erweiterte Nahrungsergänzungsmittelsortimente und abonnementbasierte Lieferungen. Vitamedics USD 17 Millionen teure Fabrik in Anápolis, die im Dezember 2025 eingeweiht wurde, plant, die Kapazität bis 2027 zu verdreifachen, was das Wachstum der inländischen Fertigung zur Deckung der steigenden Nachfrage widerspiegelt. Kolumbien ist die am schnellsten wachsende Region mit einem CAGR von 7,36 % bis 2031, angetrieben durch INVIMAs automatisches Registrierungsrahmenwerk und eine wachsende Mittelschicht. Die Bevölkerung im Alter von 60 Jahren und älter, die 2024 bei 13,9 % lag, soll bis 2050 auf 28,6 % steigen und die Nachfrage nach Produkten für gesundes Altern ankurbeln. INVISAs Warnung 131-2025, herausgegeben im Oktober 2025, warnte vor illegalen Nahrungsergänzungsmitteln und stärkte die Durchsetzung zum Schutz legitimer Hersteller. Bayers Einführung von Iberoflora-Probiotika in Kolumbien im September 2025, nach Markteinführungen in Mexiko, Guatemala, Costa Rica und Ecuador, unterstreicht das Vertrauen in das Marktpotenzial. Argentinien, Chile und Peru halten kleinere Anteile, zeigen jedoch einzigartige Trends.

Argentiniens Bevölkerung im Alter von 60 Jahren und älter, die 2024 bei 16,2 % lag, soll bis 2050 auf 24,5 % steigen und die Nachfrage nach Produkten für Knochengesundheit und Herz-Kreislauf-Gesundheit antreiben. ANMATs Verfügung 11362/2024 befreite Nahrungsergänzungsmittel von Warnhinweisen auf der Vorderseite der Verpackung und erleichterte damit die regulatorischen Anforderungen im Vergleich zu verarbeiteten Lebensmitteln und Getränken. Kleinere Märkte wie Paraguay, Uruguay und Bolivien profitieren von grenzüberschreitender Distribution und Freihandelsabkommen, stehen jedoch aufgrund begrenzter Kaufkraft und der Abhängigkeit von informellen Einzelhandelskanälen vor Wachstumsherausforderungen.

Wettbewerbslandschaft

In Südamerika etablieren Hersteller von Nahrungsergänzungsmitteln Nischen durch gezieltes Marketing und spezialisierte Angebote, was zu einem moderat konsolidierten Markt führt. EMS' Übernahme von Vitamine-se verschaffte dem Unternehmen Zugang zu einem umfangreichen Vertriebsnetz und ermöglichte Werbung an 86.000 Verkaufspunkten. Diese Strategie positionierte personalisierte Vitamin- und Mineralstoffpräparate als Premiumprodukte. Kooperationen mit Influencern und Prominenten, wie die Einführung der Marke Next10 durch Fußballer Neymar Jr., steigern die Markensichtbarkeit und sprechen technikaffine Verbraucher an. Unternehmen konzentrieren sich auf Nischensegmente, darunter Frauengesundheit und Kinderpräparate, indem sie maßgeschneiderte Formulierungen und Verpackungen entwickeln, die Wirksamkeit, Qualität und Lifestyle-Ausrichtung hervorheben.

Führende Akteure nutzen Technologie, um einen Wettbewerbsvorteil zu erlangen und die Produktattraktivität zu steigern. Funtrition, das seine proprietären Gummibärchen-Technologien GummyGels und Layer-G nutzt, skaliert die Produktion für den Inlands- und Exportmarkt. Darüber hinaus ermöglichen E-Commerce-Konsolidierungen, wie die von Merama, mehreren Marken den Betrieb auf einheitlichen Plattformen und verbessern das Verbraucher-Targeting durch digitale Analysen. Tools wie KI-gesteuerte Fragebögen und maßgeschneiderte Formulierungen steigern nicht nur Engagement und Loyalität, sondern differenzieren auch Marken in einem wettbewerbsintensiven Markt.

Im Nahrungsergänzungsmittelmarkt Südamerikas werden die Wettbewerbsdynamiken durch strategische Partnerschaften, Übernahmen und die Einhaltung von Vorschriften geprägt. Wichtige Entwicklungen, wie EMS' Übernahme von Vitamine-se und Meramas Übernahme von Growth Supplements, verdeutlichen einen Trend zur Konsolidierung, erweiterten Distribution und optimierten Vermarktung. Kooperationen mit lokalen Herstellern helfen internationalen Akteuren, ANVISA-Standards einzuhalten. Diese Strategien begünstigen etablierte Unternehmen mit starken Qualitäts- und Regulierungsrahmen, schaffen Barrieren für kleinere Wettbewerber und stärken die moderate Konzentration des Marktes, während sie nachhaltiges Wachstum fördern.

Marktführer der Nahrungsergänzungsmittelbranche in Südamerika

Abbott Laboratories

Bayer AG

Herbalife Nutrition Ltd.

Amway Corp.

Glanbia PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Next10, die Nahrungsergänzungsmittelmarke, die gemeinsam mit Fußballer Neymar Jr. entwickelt wurde, startete den Vorverkauf auf Mercado Livre und sicherte sich eine prominente Marktplatzplatzierung, die über 10 Millionen südamerikanische Kunden erreicht.

- Juli 2024: NXT USA führte Digexin unter der Marke Motility in Brasilien ein und kombinierte Extrakte aus Okraschoten und Winterkirschenwurzel zur Unterstützung des Darmmikrobioms und des Stressmanagements, mit klinischen Belegen für eine verbesserte Stuhlgangshäufigkeit innerhalb von sieben Tagen.

Berichtsumfang des Marktes für Nahrungsergänzungsmittel in Südamerika

Der Markt für Nahrungsergänzungsmittel in Südamerika ist nach Typ segmentiert, der Vitamine und Mineralstoffe, Proteine und Aminosäuren, Fettsäuren, Probiotika und weitere umfasst. Basierend auf dem Vertriebskanal ist der Markt in Apotheken und Drogerien, Supermärkte/Hypermärkte, Online-Kanäle und weitere unterteilt. Die Studie umfasst auch die Analyse von Regionen wie Brasilien, Argentinien und dem Rest Südamerikas.

| Vitamine und Mineralstoffe |

| Kräuterpräparate |

| Fettsäuren |

| Probiotika |

| Enzyme |

| Andere Produkttypen |

| Tabletten |

| Kapseln und Weichkapseln |

| Pulver |

| Gummibärchen-Präparate |

| Flüssigkeiten |

| Sonstige |

| Männer |

| Frauen |

| Kinder/Heranwachsende |

| Supermärkte/Hypermärkte |

| Gesundheits- und Wellnessgeschäfte |

| Online-Einzelhandelskanäle |

| Andere Vertriebskanäle |

| Brasilien |

| Argentinien |

| Chile |

| Kolumbien |

| Peru |

| Rest Südamerikas |

| Nach Typ | Vitamine und Mineralstoffe |

| Kräuterpräparate | |

| Fettsäuren | |

| Probiotika | |

| Enzyme | |

| Andere Produkttypen | |

| Nach Form | Tabletten |

| Kapseln und Weichkapseln | |

| Pulver | |

| Gummibärchen-Präparate | |

| Flüssigkeiten | |

| Sonstige | |

| Nach Endverbraucher | Männer |

| Frauen | |

| Kinder/Heranwachsende | |

| Nach Vertriebskanal | Supermärkte/Hypermärkte |

| Gesundheits- und Wellnessgeschäfte | |

| Online-Einzelhandelskanäle | |

| Andere Vertriebskanäle | |

| Nach Land | Brasilien |

| Argentinien | |

| Chile | |

| Kolumbien | |

| Peru | |

| Rest Südamerikas |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Umsatz mit Nahrungsergänzungsmitteln in Südamerika bis 2031 sein?

Der Umsatz soll bis 2031 USD 12,89 Milliarden erreichen und mit einem CAGR von 6,58 % wachsen.

Welches Land soll bis 2031 am schnellsten wachsen?

Kolumbien soll den höchsten CAGR von 7,36 % verzeichnen, angetrieben durch regulatorische Vereinfachungen und eine wachsende Mittelschicht.

Warum gewinnen Probiotika Marktanteile?

Klinisch validierte Stämme und ein wachsendes Bewusstsein für die Vorteile der Darmgesundheit treiben Probiotika auf einen CAGR von 7,62 % und übertreffen damit traditionelle Vitamine.

Welches Format wächst am schnellsten?

Gummibärchen-Präparate führen mit einem CAGR von 8,02 %, da Geschmacksmaskierung und vegane Formulierungen Millennials und Kinder ansprechen.

Seite zuletzt aktualisiert am: