Marktgröße und Marktanteil für nukleare Bildgebung in Südafrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

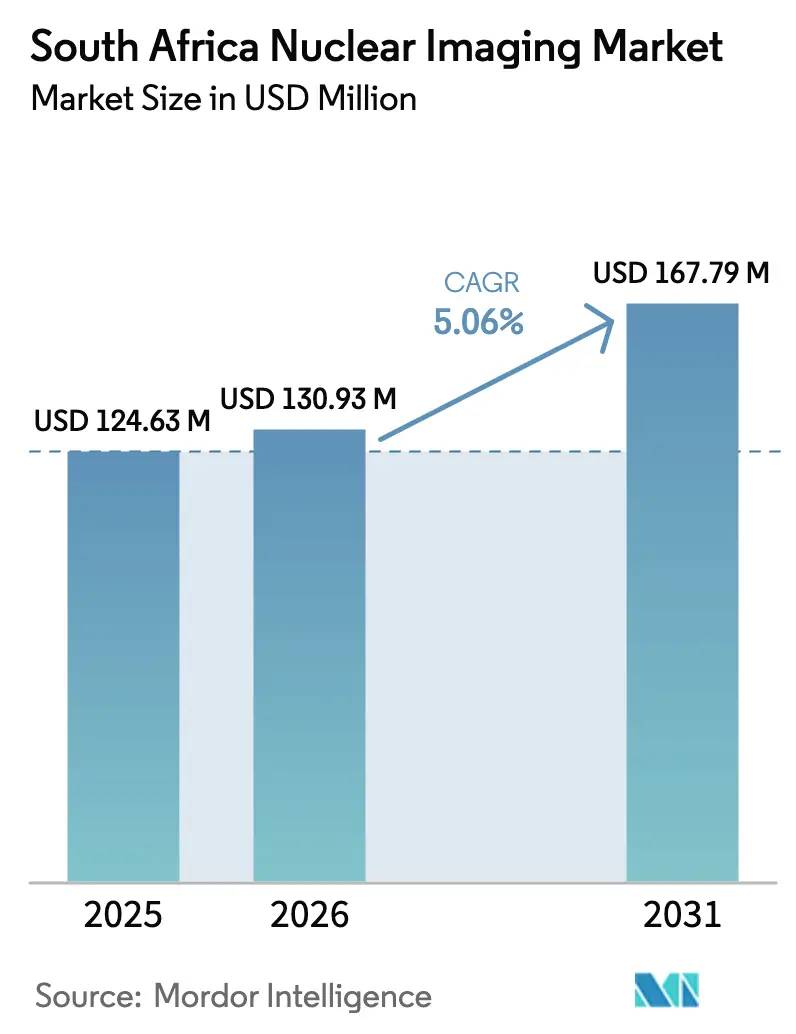

| Marktgröße im Basisjahr (2025) | 124.63 Millionen US-Dollar |

| Marktgröße (2026) | 130.93 Millionen US-Dollar |

| Marktgröße (2031) | 167.79 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.06% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für nukleare Bildgebung in Südafrika durch Mordor Intelligence

Die Marktgröße für nukleare Bildgebung in Südafrika wird im Jahr 2026 auf 130,93 Millionen USD geschätzt und wächst gegenüber dem Wert von 124,63 Millionen USD im Jahr 2025, mit Prognosen für 2031 von 167,79 Millionen USD, was einer Wachstumsrate von 5,06 % CAGR über den Zeitraum 2026–2031 entspricht. Die anhaltende Nachfrage nach PET- und SPECT-Untersuchungen, die zunehmenden Kapitalausgaben des privaten Sektors sowie die laufende Einführung der Nationalen Krankenversicherung (NHI) tragen zum aktuellen Wachstumstempo bei. Die inländische Radioisotopenproduktion aus dem SAFARI-1-Reaktor sichert die klinische Terminplanung und stützt gleichzeitig die Exporterlöse, jedoch erhöht das 60-jährige Altersprofil des Reaktors das angebotsseitige Risiko. Hybride Bildgebungsräume in Gauteng und der Westkap-Provinz signalisieren einen Wettbewerbsvorteil unter privaten Krankenhausgruppen. In der Zwischenzeit verlangsamt der regulatorische Rückstand bei der SAHPRA die Produkteinführungsfristen, was Anbieter dazu veranlasst, erweiterte Serviceverträge und flexible Finanzierungsmodelle in ihre Angebote aufzunehmen. Die Grundnachfrage wird durch die steigende Prävalenz von Krebs- und Herz-Kreislauf-Erkrankungen weiter gestärkt und steht im Einklang mit dem globalen Wandel hin zu Präzisionsbildgebung und Theranostik.

Wichtigste Erkenntnisse des Berichts

- Nach Produkt führten Geräte im Jahr 2025 mit einem Marktanteil von 54,12 % am Markt für nukleare Bildgebung in Südafrika, während Radioisotope voraussichtlich bis 2031 mit einer CAGR von 5,58 % expandieren werden.

- Nach Anwendung entfiel auf die Kardiologie im Jahr 2025 ein Anteil von 38,42 % am Markt für nukleare Bildgebung in Südafrika, während Neurologie-Anwendungen zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 5,76 % wachsen werden.

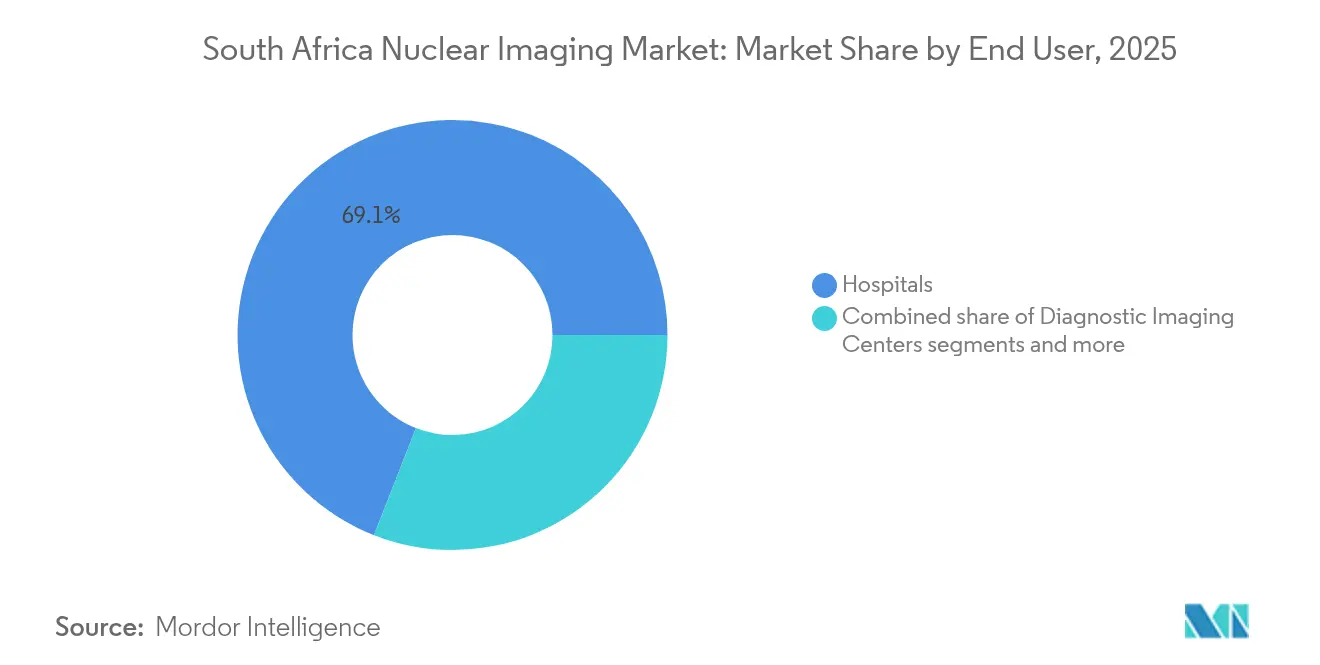

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 69,05 %, während diagnostische Bildgebungszentren mit einer CAGR von 5,94 % bis 2031 die schnellste Entwicklung verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und -einblicke für nukleare Bildgebung in Südafrika

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Inzidenz onkologischer und kardiovaskulärer Erkrankungen treibt die Nachfrage nach PET/SPECT an | +1.8% | National, konzentriert in der Westkap-Provinz und Gauteng | Mittelfristig (2–4 Jahre) |

| Zunehmende Investitionen privater Krankenhäuser in hybride Bildgebungsräume | +1.2% | Große Ballungsräume, Westkap-Provinz, Gauteng | Kurzfristig (≤ 2 Jahre) |

| Erstattungsreformen der Nationalen Krankenversicherung (NHI) | +0.9% | Nationale Umsetzung, stufenweise Einführung | Langfristig (≥ 4 Jahre) |

| Inländische Mo-99-Versorgung über den Necsa SAFARI-1-Reaktor | +0.7% | Nationale Versorgungssicherheit, Exportmärkte | Mittelfristig (2–4 Jahre) |

| Wachsende Theranostik-Programme an akademischen Zentren | +0.4% | Akademische Krankenhäuser, Steve Biko, Tygerberg | Mittelfristig (2–4 Jahre) |

| Technologischer Wandel hin zu digitalen Detektoren und KI-gestützter Bildrekonstruktion | +0.2% | Frühadoption im Privatsektor, städtische Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz onkologischer und kardiovaskulärer Erkrankungen treibt die Nachfrage nach PET/SPECT an

Krebs und Herz-Kreislauf-Erkrankungen halten die Bildgebungsvolumina auf einem Aufwärtstrend, da demografische Alterung und Lebensstiländerungen zusammentreffen. Höher auflösende PET-Studien verbessern die Staging-Genauigkeit und ermöglichen es Klinikern, Therapiepläne früher in den Behandlungspfaden anzupassen. Das 225Ac-PSMA-Programm bei Mediclinic Panorama veranschaulicht therapeutische Innovation mit minimaler Nebenwirkungstoxizität. Die inländische Radioisotopenversorgung begrenzt die Preisvolatilität und hält die Untersuchungskosten trotz Währungsschwankungen stabil. Dennoch können Vorautorisierungsprozesse der Kostenträger den Zugang verzögern, was auf ein administratives Hindernis hinweist, das die unmittelbare Volumenkonvertierung dämpft. Staatliche Pläne zur Einrichtung neuer Scan-Zentren versprechen Skaleneffekte, die die Verfahrenskosten langfristig senken könnten.

Zunehmende Investitionen privater Krankenhäuser in hybride Bildgebungsräume

Die mehrjährige Mittelzuweisung von Life Healthcare in Höhe von 2,1 Milliarden ZAR unterstreicht den Wettbewerb um integrierte PET/CT- und SPECT/CT-Installationen. Hybride Räume verkürzen diagnostische Zeitspannen und ermöglichen anatomische und funktionelle Studien am gleichen Tag, die in wertbasierte Versorgungskennzahlen einfließen. Die Konzentration auf Gauteng und die Westkap-Provinz bedeutet, dass Patienten aus ländlichen Gebieten weiterhin weite Strecken zurücklegen müssen – ein Muster, das durch die ungleichmäßige Kapazität des öffentlichen Sektors verschärft wird. Vergleichende Abrechnungsstudien zeigen, dass die südafrikanischen Privattarife trotz des niedrigeren nationalen BIP pro Kopf denen von Hocheinkommensländern entsprechen, was auf eine Premium-Positionierung hindeutet, die die adressierbare Nachfrage einschränken könnte. Anbieter begegnen Erschwinglichkeitseinwänden nun mit aufgearbeiteten Systemen und nutzungsbasierten Zahlungsmodellen, die die Kapitalhürden für mittelgroße Einrichtungen senken.

Erstattungsreformen der Nationalen Krankenversicherung (NHI)

Das NHI-Gesetz führt strategisches Beschaffungswesen ein, das die nukleare Bildgebung bis 2030 in ein gebündeltes Budget von 30 Milliarden USD integrieren könnte und so den Zugang über die 16 % der Bürger mit privater Absicherung hinaus erweitert. Bewertungen von Gesundheitstechnologien werden über die Aufnahme von Leistungen entscheiden und die Kosteneffizienz in den Mittelpunkt stellen. Während der Übergangsphase behalten private Krankenversicherungen ihre Autorität und erhalten bestehende Überweisungsvolumina aufrecht. Die doppelte Aufsicht – pharmazeutische Qualität und Strahlensicherheit – verlängert die Aktendurchsicht, doch akkreditierte private Anbieter könnten NHI-Verträge sichern, um frühe Kapazitätslücken zu schließen. Eine erfolgreiche Integration hängt von robusten Betrugskontrollen und klaren Erstattungskodierungen ab, um die Haushaltsintegrität zu gewährleisten.

Inländische Mo-99-Versorgung über den Necsa SAFARI-1-Reaktor

Der SAFARI-1-Reaktor trägt etwa 20 % der weltweiten Mo-99-Produktion bei, was eine regionale Exportfranchise verankert und gleichzeitig die inländische Diagnosenachfrage deckt. Die Kabinettsgenehmigung eines ZAR 1,2 Milliarden teuren Mehrzweck-Nachfolgereaktors sichert die zukünftige Produktion, obwohl Bauzeitvorgaben ein Zwischenrisiko für Unterbrechungen mit sich bringen. Die von Rosatom geplanten Kleinreaktoren und Zyklotrone diversifizieren die Isotopenquellen und mindern das Risiko ungeplanter Ausfälle. NTP Radioisotopes hält einen inländischen Marktanteil von 90 %, was Skalenvorteile bietet, aber das Versorgungsrisiko konzentriert. Die Umstellung auf niedrig angereichertes Uran hält die Anlage konform mit den globalen Nichtverbreitungsstandards.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Lebenszykluskosten für PET/SPECT-Geräte | -1.4% | National, stärker ausgeprägt in ländlichen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Mangel an Nuklearmedizin-Spezialisten und Technologen | -0.8% | National, gravierend im öffentlichen Sektor | Mittelfristig (2–4 Jahre) |

| Alternder SAFARI-1-Reaktor, der ein zukünftiges Risiko für die Isotopenversorgung schafft | -0.6% | Nationale Lieferkette, Exportmärkte | Langfristig (≥ 4 Jahre) |

| SAHPRA-Zulassungsverzögerungen für neue Radiopharmaka | -0.4% | Nationaler regulatorischer Engpass | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Lebenszykluskosten für PET/SPECT-Geräte

Die Kaufpreise für hochmoderne PET/CT-Scanner können 2 Millionen USD überschreiten, was öffentliche Haushalte stark belastet. Wartung und Kalibrierung verursachen wiederkehrende Ausgaben, die oft die Verbraucherpreisinflation übersteigen, insbesondere wenn importierte Teile Hartwährungsausgaben erfordern. Private Einrichtungen geben die Kosten an die Patienten weiter und erzielen Tarife, die dem OECD-Durchschnitt entsprechen, obwohl das Einkommensniveau in Südafrika niedriger ist. Aufgearbeitete Systeme bieten Einsparungen, werfen jedoch Fragen zur Garantieabdeckung und Detektorlebensdauer auf. Leasing- und Pay-per-Scan-Verträge helfen Ersteinsteigern, doch diese Modelle werden im öffentlichen Beschaffungswesen noch zu wenig genutzt.

Mangel an Nuklearmedizin-Spezialisten und Technologen

Nur 26,8 % der Bildgebungszentren beschäftigen die erforderliche Anzahl an medizinischen Physikern, was zu Planungsengpässen und Qualitätssicherungslücken führt. Die Ausbildungspipelines produzieren weniger als 15 neue Physiker pro Jahr, was für die inkrementellen Geräteinstallationen nicht ausreicht. Die diagnostisch-radiologische Belegschaft hat sich demografisch diversifiziert, doch die absoluten Zahlen hinken den Bevölkerungsnormen hinterher. Praktika im Privatsektor könnten Absolventen aus verwandten Physikdisziplinen aufnehmen, aber die Stipendienfinanzierung bleibt unbeständig. Die internationale Rekrutierung bietet einen kurzfristigen Ausweg, birgt aber das Risiko von Brain-Drain-Kritik.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Geräte bleiben grundlegend, während Radioisotope an Dynamik gewinnen

Geräte hielten im Jahr 2025 einen Marktanteil von 54,12 % am Markt für nukleare Bildgebung in Südafrika, wobei PET/CT-Upgrades den größten Anteil an den Kapitalausgaben ausmachten. Die an Geräte geknüpfte Marktgröße für nukleare Bildgebung in Südafrika wird sich voraussichtlich stetig ausweiten, da private Gruppen analoge Flotten erneuern und öffentliche Ausschreibungen den digitalen Standards aufholen. Radioisotope verzeichnen jedoch mit einer CAGR von 5,58 % ein schnelleres Wachstum, gestützt durch die Theranostik-Nachfrage und die Versorgungssicherheit der inländischen Mo-99-Produktion.

SPECT-Tracer wie Technetium-99m dominieren das Volumen und nutzen die wöchentliche Produktion von SAFARI-1. PET-Tracer, angeführt von Fluor-18, bilden die Grundlage für Onkologie- und Neurologieprotokolle, während Gallium-68 die PSMA-Bildgebung ermöglicht. Die Anreicherung von Ytterbium-176 durch ASP Isotopes positioniert das Land zur Unterstützung der Produktion von Lutetium-177-Therapien und verschiebt die Dynamik weiter in Richtung therapeutischer Isotope. Anbieter verbessern die Systemverfügbarkeit mit KI-gesteuerter vorausschauender Wartung und reduzieren so ungeplante Ausfallzeiten, die öffentliche Installationen historisch gesehen beeinträchtigten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Kardiologie verankert das Volumen, Neurologie erfasst das Wachstum

Die Kardiologie führte im Jahr 2025 mit einem Anteil von 38,42 % an der Marktgröße für nukleare Bildgebung in Südafrika, da die SPECT-Myokardperfusionsbildgebung (MPI) als Standard für die Ischämiebewertung bestehen blieb. Die Neurologie übertrifft trotz ihres geringeren Volumens andere Segmente mit einer CAGR von 5,76 %, gestützt durch Demenz-Screening-Programme und die Verbreitung von FDG-PET.

Der Marktanteil für nukleare Bildgebung in Südafrika im Bereich Neurologie wird voraussichtlich steigen, sobald Tracer der dritten Generation für Amyloid und Tau die Zulassung erhalten. Die Onkologie profitiert von dualen Bildgebungs-Therapie-Workflows, bei denen PSMA-Scans Alpha- oder Beta-Strahler-Behandlungen leiten und Rückkopplungsschleifen innerhalb einer einzigen Versorgungsepisode schließen. Die Schilddrüsenbildgebung verzeichnet eine stabile Nachfrage, gestützt durch Standard-Jodprotokolle, die minimale Kapitalinvestitionen erfordern. Interdisziplinäre Protokolle, wie z. B. die Infektionsbildgebung mit markierten weißen Blutkörperchen, halten den Bereich der sonstigen Anwendungen relevant, obwohl die absoluten Volumina gering bleiben.

Nach Endnutzer: Krankenhäuser dominieren, während Bildgebungszentren an Fahrt gewinnen

Krankenhäuser kontrollierten im Jahr 2025 69,05 % aller Untersuchungen, was auf ihre integrierten Serviceleistungen und den einfachen Zugang zu chirurgischen und onkologischen Bereichen zurückzuführen ist. Diagnostische Zentren verzeichnen jedoch eine CAGR von 5,94 %, da Unternehmer flexible Öffnungszeiten und Standorte in Stadtrandlagen nutzen, um versicherte Laufkundschaft anzuziehen. Private Anbieter integrieren PACS und Cloud-Reporting, verkürzen die Bearbeitungszeiten und gewinnen Überweisungen von stark frequentierten Kardiologiepraxen.

Die aus akademischen Instituten stammende Marktgröße für nukleare Bildgebung in Südafrika bleibt kleiner, ist jedoch strategisch bedeutsam; diese Standorte übernehmen hochkomplexe Theranostik und leiten klinische Studien. NHI-Beschaffungen könnten Volumina verlagern, sobald Akkreditierungsrahmen ausgereift sind, und einige Aktivitäten von privaten Krankenhäusern auf vertraglich gebundene unabhängige Zentren verschieben. Alle Endnutzerkategorien kämpfen mit der SAHPRA-Konformität, und die meisten streben eine ISO-9001- oder ISO-13485-Zertifizierung an, um Audits zu vereinfachen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Westkap-Provinz und Gauteng machen weit mehr als die Hälfte der nationalen Geräteinstallationen aus, beflügelt durch eine höhere private Versicherungsdurchdringung und die Nähe zu akademischen Zentren. Gauteng beherbergt die NuMeRI-Einrichtung und das Steve Biko Academic Hospital und festigt damit seinen Status als Zentrum für translationale Forschung. Die Westkap-Provinz profitiert von Tygerbergs Protokollinnovationen und den aggressiven Raumausbauten von Mediclinic.

KwaZulu-Natal und der Ostkap liegen bei der Scannerdichte zurück, was zu Patientenströmen in Richtung der Ballungsräume führt. Das Belegschaftswachstum in Limpopo beschleunigt sich von einer niedrigen Ausgangsbasis aus, was auf das Potenzial für zukünftige Standorterweiterungen hindeutet, sobald sich die NHI-Erstattungen stabilisiert haben. Der Freistaat und der Nordkap sind auf mobile Außendienstleistungen und Telekonsultation angewiesen – Methoden, die Reisedistanzen teilweise ausgleichen.

International fungiert Südafrika als kontinentaler Anker der Nuklearmedizin und versorgt über 40 afrikanische Krankenhäuser mit Mo-99-Derivaten. Die Afrikanische Vereinigung für Radiopharmazie, deren Vorsitz südafrikanische Experten mitführen, unterstreicht die Führungsrolle bei professionellen Standards. Diese Rolle zieht Technologietransfers und Ausbildungsstipendien an, die im Verlauf des Prognosehorizonts provinzielle Ungleichheiten mildern könnten.

Wettbewerbslandschaft

Globale OEM-Hersteller – GE HealthCare, Siemens Healthineers, Philips – konkurrieren intensiv um Erneuerungszyklen und bündeln Service, KI-Module und Finanzierungsangebote, um Krankenhausgruppen zu überzeugen. Die Übernahme von Nihon Medi-Physics durch GE HealthCare erweitert das Radiopharmaka-Portfolio und könnte lokal die Verfügbarkeit und Preisgestaltung von Tracern neu gestalten.

Auf der Isotopenfront nutzt NTP Radioisotopes Skalenökonomien, während ASP Isotopes mit Nischenprodukten aus angereichertem Material in den Markt eintritt und die Versorgungsvielfalt erhöht. Kleinere Zyklotrenbetreiber bieten F-18 FDG regional an, verfügen jedoch über keine landesweite Distribution. Der Wettbewerb im klinischen Servicemarkt konzentriert sich auf die Patientenerfahrung; Anbieter differenzieren sich durch kürzere Wartezeiten, KI-gestütztes Reporting und gebündelte Onkologiepfade.

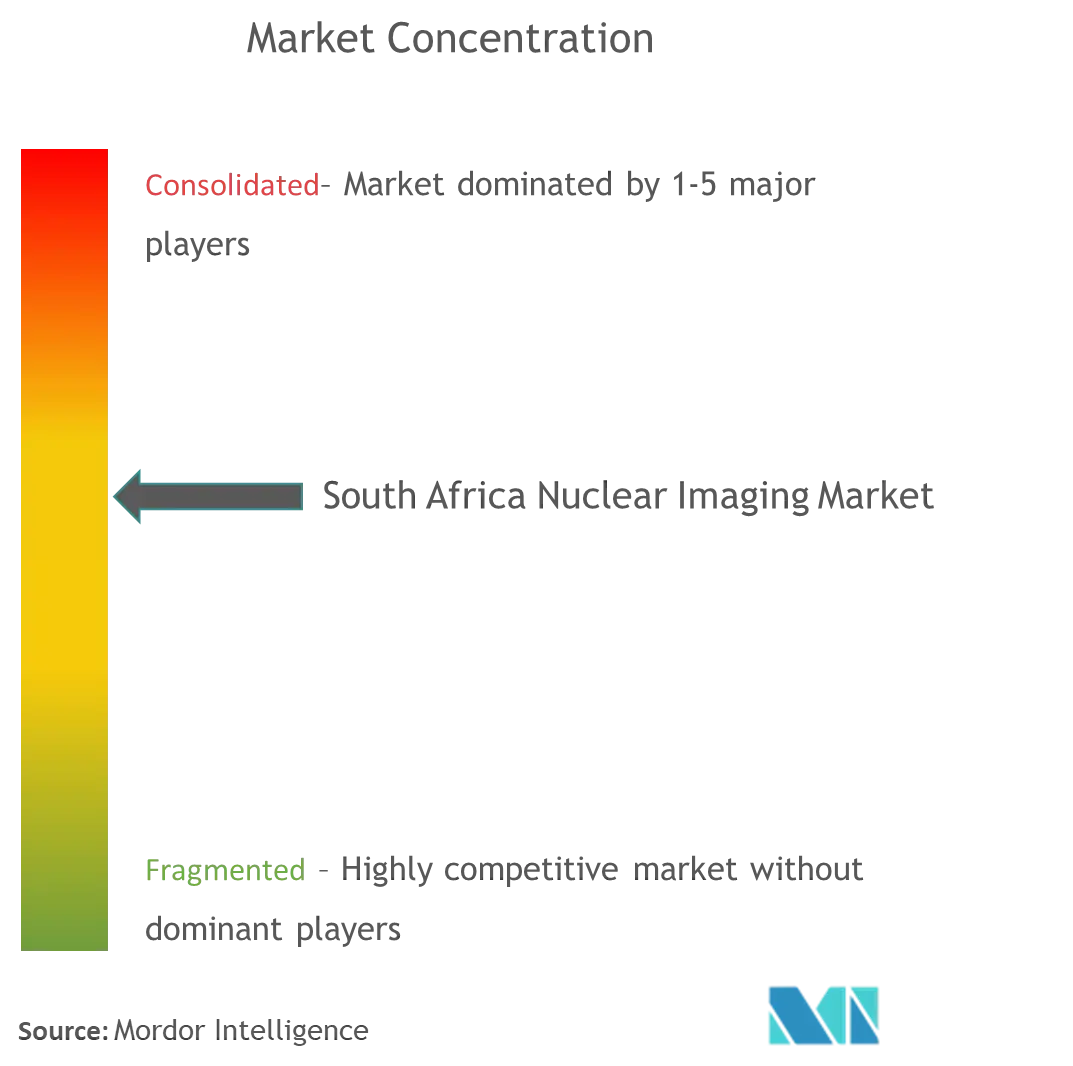

Eine moderate Marktkonzentration bleibt bestehen, da hohe Fixkosten neue Marktteilnehmer abschrecken, jedoch überschreitet kein einzelner Anbieter 25 % des Servicevolumens. Arbeitskräftemangel wirkt als schützender Burggraben für etablierte Unternehmen, begrenzt aber auch den gesamten Marktdurchsatz. Die Kundendienst-Netzwerke der OEM-Hersteller beeinflussen Ausschreibungsvergaben, da Krankenhäuser Lieferanten bevorzugen, die über lokale Ingenieurteams mit einer Reaktionszeit von unter vier Stunden verfügen.

Marktführer im Bereich nukleare Bildgebung in Südafrika

Bracco Imaging Spa

GE Healthcare

Siemens AG

Koninklijke Philips N.V.

Canon Medical Systems

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: ASP Isotopes gab den Beginn der kommerziellen Produktion von angereichertem Kohlenstoff-14 und Silizium-28 in seinen drei Anlagen in Pretoria bekannt, zusammen mit einer geplanten Sekundärnotierung an der Johannesburg Stock Exchange, um die Liquidität zu verbessern und südafrikanische institutionelle Investoren anzuziehen, und betonte dabei die strategische Position des Landes in der Isotopenproduktion für Gesundheitsanwendungen

- April 2025: ASP Isotopes ernannte den angesehenen südafrikanischen Geschäftsmann Sipho Maseko in seinen Vorstand und hob damit Südafrikas Potenzial bei der Produktion kritischer Materialien für die Nuklearmedizinbranche hervor, während die Trennung von Kernbrennstoffen und Isotopen-Dienstleistungen in unabhängige Einheiten für die zweite Hälfte des Jahres 2025 geplant wird

Berichtsumfang des Marktes für nukleare Bildgebung in Südafrika

Gemäß dem Umfang dieses Berichts sind nuklearmedizinische Bildgebungsverfahren nicht-invasiv – mit Ausnahme von intravenösen Injektionen – und in der Regel schmerzlose medizinische Tests, die Ärzten helfen, Erkrankungen zu diagnostizieren und zu beurteilen. Diese Bildgebungsuntersuchungen verwenden radioaktive Materialien, die als Radiopharmaka oder Radiotracer bezeichnet werden. Diese Radiopharmaka werden in der Diagnostik und Therapie eingesetzt. Der Markt für nukleare Bildgebung in Südafrika ist nach Produkt (Geräte, diagnostische Radioisotope) und Anwendung (SPECT-Anwendungen, PET-Anwendungen) segmentiert. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Geräte | ||

| Radioisotop | SPECT-Radioisotope | Technetium-99m (TC-99m) |

| Thallium-201 (TI-201) | ||

| Gallium (Ga-67) | ||

| Jod (I-123) | ||

| Sonstige SPECT-Radioisotope | ||

| PET-Radioisotope | Fluor-18 (F-18) | |

| Rubidium-82 (RB-82) | ||

| Sonstige PET-Radioisotope | ||

| Kardiologie |

| Neurologie |

| Schilddrüse |

| Onkologie |

| Sonstige Anwendungen |

| Krankenhäuser |

| Diagnostische Bildgebungszentren |

| Akademische und Forschungsinstitute |

| Nach Produkt | Geräte | ||

| Radioisotop | SPECT-Radioisotope | Technetium-99m (TC-99m) | |

| Thallium-201 (TI-201) | |||

| Gallium (Ga-67) | |||

| Jod (I-123) | |||

| Sonstige SPECT-Radioisotope | |||

| PET-Radioisotope | Fluor-18 (F-18) | ||

| Rubidium-82 (RB-82) | |||

| Sonstige PET-Radioisotope | |||

| Nach Anwendung | Kardiologie | ||

| Neurologie | |||

| Schilddrüse | |||

| Onkologie | |||

| Sonstige Anwendungen | |||

| Nach Endnutzer (Wert) | Krankenhäuser | ||

| Diagnostische Bildgebungszentren | |||

| Akademische und Forschungsinstitute | |||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für nukleare Bildgebung in Südafrika?

Der Markt wird im Jahr 2026 auf 130,93 Millionen USD geschätzt und soll bis 2031 167,79 Millionen USD erreichen.

Wie schnell wächst die Nachfrage nach Radioisotopen?

Radioisotope werden voraussichtlich bis 2031 mit einer CAGR von 5,58 % expandieren und damit das Gerätewachstum übertreffen.

Welches Anwendungssegment expandiert am schnellsten?

Die Neurologie entwickelt sich mit einer CAGR von 5,76 % aufgrund der zunehmenden PET-Anwendung für die Demenzdiagnostik am schnellsten.

Warum ist SAFARI-1 für Bildgebungsdienstleistungen wichtig?

Der Reaktor liefert etwa 20 % der weltweiten Mo-99-Produktion und garantiert die Tracer-Verfügbarkeit für lokale Untersuchungen und Exporte.

Wie wird die Nationale Krankenversicherung den Zugang zur Bildgebung beeinflussen?

Die strategische Beschaffung durch die NHI könnte die nukleare Bildgebung für nicht versicherte Bürger finanzieren und potenziell die Untersuchungsvolumina landesweit steigern.

Seite zuletzt aktualisiert am: