Größe und Anteil des europäischen Prepaid-Karten-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

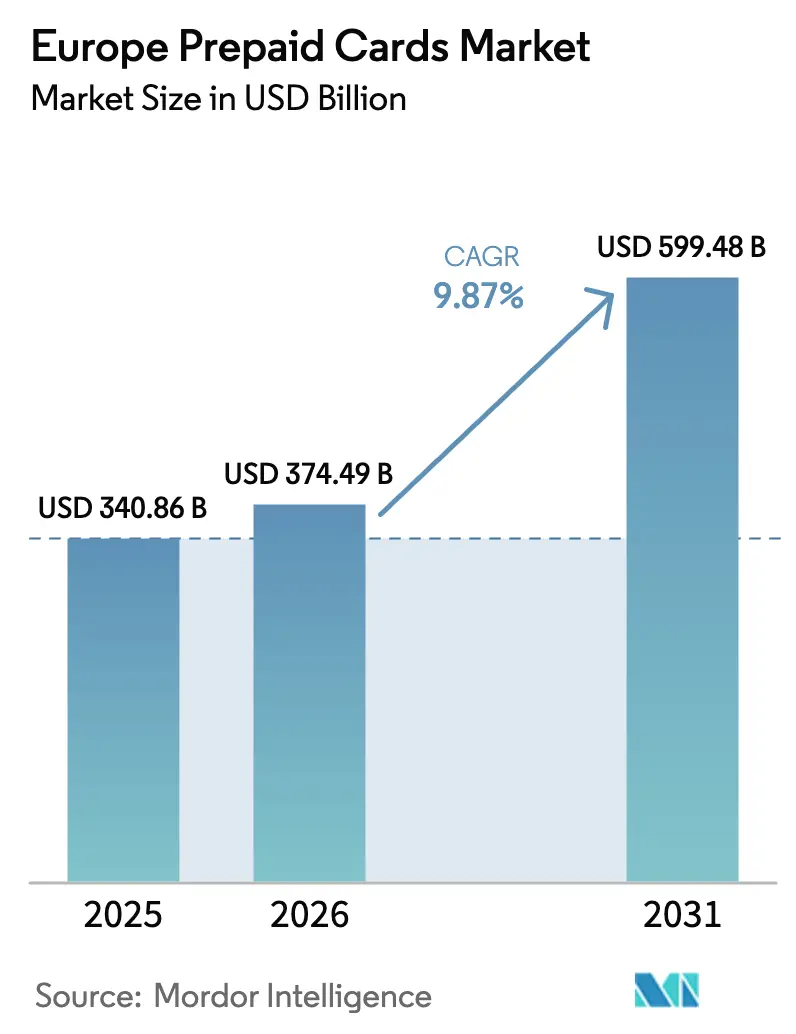

| Marktgröße im Basisjahr (2025) | 340.86 Milliarden US-Dollar |

| Marktgröße (2026) | 374.49 Milliarden US-Dollar |

| Marktgröße (2031) | 599.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.87% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Prepaid-Karten-Marktes von Mordor Intelligence

Der europäische Prepaid-Karten-Markt wurde im Jahr 2025 auf 340,86 Milliarden USD geschätzt und soll von 374,49 Milliarden USD im Jahr 2026 auf 599,48 Milliarden USD bis 2031 wachsen, bei einer CAGR von 9,87 % während des Prognosezeitraums (2026–2031). Die beschleunigte Übernahme von Embedded-Finance-Schienen durch Neo-Banken, verbindliche Sofortzahlungsfähigkeiten gemäß der EU-Verordnung, die 2024 in Kraft trat, sowie der Aufschwung des südeuropäischen Tourismus tragen gemeinsam zu einem zweistelligen Wachstumsmomentum bei.[1]Europäische Kommission, „Legislativvorschlag zu Sofortzahlungen,” finance.ec.europa.eu Physische Karten dominieren weiterhin die alltäglichen Ausgaben, doch die virtuelle Ausgabe expandiert rasch, da Unternehmensplattformen und Gig-Work-Marktplätze eine sofortige Bereitstellung und detaillierte Kontrollen verlangen. Regulatorische Sicherheit unter PSD2 und der bevorstehenden Zahlungsdiensteverordnung fördert die grenzüberschreitende Skalierbarkeit, während Tokenisierung und Mobile-Wallet-Integrationen die Sicherheitsstandards und den Benutzerkomfort erhöhen. Etablierte Zahlungsnetzwerke verteidigen ihre Preissetzungsmacht, auch wenn die Interchange-Obergrenzen enger werden, was die Emittenten zwingt, Mehrwertdienste statt reiner Transaktionsgebühren zu monetarisieren.

Wesentliche Berichtsergebnisse

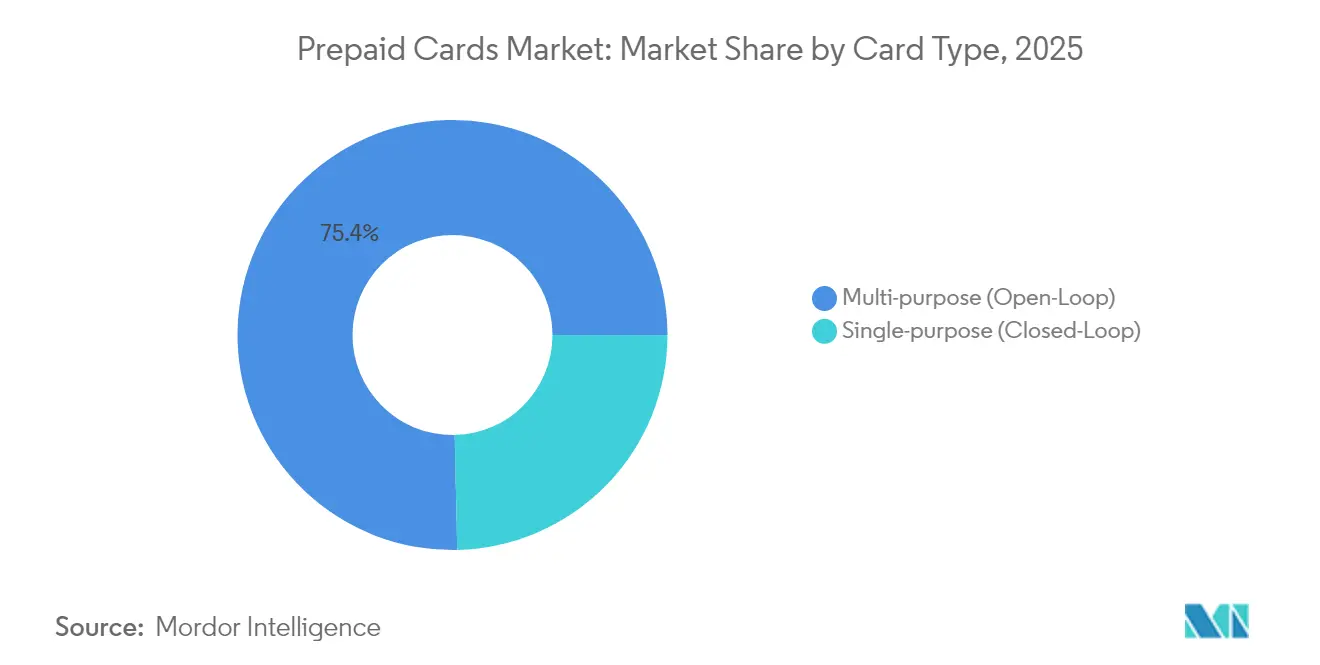

- Nach Kartentyp führten Mehrzweck-Open-Loop-Karten mit einem Anteil von 75,35 % am europäischen Prepaid-Karten-Markt im Jahr 2025; Einzelzweck-Closed-Loop-Karten hingegen sollen bis 2031 mit einer CAGR von 11,31 % wachsen.

- Nach Kartenmodell entfielen 2025 auf physische Karten 67,20 % des Umsatzanteils; virtuelle Karten verzeichnen mit einer CAGR von 10,94 % bis 2031 das stärkste Wachstum.

- Nach Wiederaufladbarkeit machten wiederaufladbare Produkte 2025 62,40 % der Größe des europäischen Prepaid-Karten-Marktes aus, während nicht wiederaufladbare Formate mit einer CAGR von 10,02 % zunehmen.

- Nach Verwendung erfassten allgemein verwendbare wiederaufladbare Karten 2025 einen Anteil von 40,60 %, während Lohn- und Incentive-Lösungen mit einer CAGR von 10,23 % wachsen.

- Nach Geografie hielt das Vereinigte Königreich 2025 einen Anteil von 23,70 % an der Größe des europäischen Prepaid-Karten-Marktes; die nordische Region ist der am schnellsten wachsende Cluster mit einer CAGR von 10,95 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Einblicke im europäischen Prepaid-Karten-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Übernahme von Embedded Finance durch europäische Neo-Banken | +1.8% | Vereinigtes Königreich, Deutschland, Niederlande, Frankreich | Mittelfristig (2–4 Jahre) |

| EU-Sofortzahlungsverordnung steigert die Nachfrage nach wiederaufladbaren Prepaid-Karten | +1.5% | Eurozone-Länder, Ausweitung auf Nicht-Euro-EU-Länder | Kurzfristig (≤ 2 Jahre) |

| Digitalisierung der Lohnabrechnung durch Gig-Work-Plattformen im Vereinigten Königreich und in der DACH-Region | +1.2% | Vereinigtes Königreich, Deutschland, Österreich, Schweiz | Mittelfristig (2–4 Jahre) |

| SEPA-Sofortzahlungsmandat beschleunigt die Open-Loop-Prepaid-Übernahme | +1.0% | Alle SEPA-Teilnehmerländer | Kurzfristig (≤ 2 Jahre) |

| Tourismus-Aufschwung treibt Mehrzweck-Reisekarten (Spanien, Italien) | +0.9% | Spanien, Italien, Frankreich, Griechenland | Kurzfristig (≤ 2 Jahre) |

| Kommunale digitale Gutscheinprogramme fördern Retail-Closed-Loop-Karten | +0.7% | Deutschland, Griechenland, Frankreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Tokenisierte kontaktlose und Mobile-Wallet-Integration von Prepaid-Karten | +0.6% | Global, mit früher Übernahme in den nordischen Ländern und dem Vereinigten Königreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Übernahme von Embedded Finance durch europäische Neo-Banken

Europäische Neo-Banken skalieren die Prepaid-Ausgabe, indem sie Kartenfunktionalität in Drittanbieter-Plattformen einbetten, was durch Revoluts 50 Millionen Kunden und einen Gewinn von 545 Millionen USD im Jahr 2024 belegt wird. Eingebettete Schienen reduzieren die Akquisitionsreibung und ermöglichen eine sofortige digitale Ausgabe in E-Commerce-, Gig-Work- und Unternehmensausgaben-Ökosystemen. PSD2-Passportierung sowie die bevorstehende Zahlungsdiensteverordnung harmonisieren die Compliance und ermöglichen eine grenzenlose Distribution. Echtzeit-Analysen ermöglichen es Emittenten, Ausgabekontrollen, Treueprogramme und Risikobewertungen in der App zu konfigurieren, wodurch ein höheres Engagement als bei herkömmlichen Prepaid-Angeboten entsteht. Folglich profitiert der europäische Prepaid-Karten-Markt von Netzwerkeffekten, da Fintech-Plattformen Zahlungen, Budgetierung und Kreditvergabe um einen einzigen Stored-Value-Kern bündeln.

EU-Sofortzahlungsverordnung steigert die wiederaufladbare Nachfrage

Die Verordnung von 2024 schreibt gleiche Preise für Sofort- und traditionelle Überweisungen vor und verpflichtet zur 24/7-Verfügbarkeit, was wiederaufladbare Prepaid-Instrumente ideal für Auszahlungen in der Gig-Economy, grenzüberschreitende Überweisungen und das Cash-Flow-Management von KMU macht. Compliance-Verpflichtungen wie die Zahlerverifizierung schaffen einen Skalierungsvorteil für etablierte Emittenten, was eine moderate Marktkonzentration festigt. Frühe Anwender nutzen die Sofortabwicklung, um „Geld-in-Sekunden”-Angebote zu vermarkten, die die Kartenbindung verbessern und die Interchange-Stabilität erhöhen, wodurch die Wachstumsperspektive des europäischen Prepaid-Karten-Marktes verlängert wird.

Digitalisierung der Lohnabrechnung durch Gig-Work-Plattformen

Arbeitnehmer mit variablem Einkommen im Vereinigten Königreich und in der DACH-Region bevorzugen zunehmend Prepaid-Lohnkarten, die Bankclearingverzögerungen von 1–3 Tagen umgehen. Plattformen stellen beim Onboarding virtuelle Karten aus, die IR35- und grenzüberschreitende Compliance-Regeln erfüllen und gleichzeitig Echtzeit-Zugang zu Verdiensten bieten. Mit der Karte verknüpfte Apps bündeln Steuerrechner und Ausgaben-Tracker, was die Mitarbeiterbindung stärkt. Die Bereiche Industrielogistik und Lieferung auf der letzten Meile verzeichnen einen überdurchschnittlichen Nutzungsanstieg aufgrund hoher Schichtvariabilität, was die Nachfrage im gesamten europäischen Prepaid-Karten-Markt verstärkt.

SEPA-Sofortmandat beschleunigt die Open-Loop-Übernahme

Das SEPA-Regelwerk von 2025 beseitigt verbleibende Lücken bei der Nichteinhaltung und gewährleistet eine universelle Schienenverfügbarkeit in 36 Mitgliedsstaaten.[2]Europäischer Zahlungsrat, „SEPA Sofort-Überweisungs-Regelwerk 2025,” europeanpaymentscouncil.eu Open-Loop-Prepaid-Karten integrieren Sofort-Gutschriftsüberweisungen, um kontinuierliche Saldoaktualisierungen ohne Korrespondenzbankaufwand bereitzustellen. Die politische Unterstützung der Europäischen Zentralbank begünstigt Innovationen bei Inlandsverfahren und ermöglicht es Emittenten, sich durch Echtzeit-Rückerstattungen, Peer-Splitting und dynamische Devisenkurskonvertierung zu differenzieren. Folglich festigen Open-Loop-Lösungen ihre Führungsposition im europäischen Prepaid-Karten-Markt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Interchange-Gebührenregulierung komprimiert die Emittentenmarge | -1.4% | EU-weit, insbesondere mit Auswirkungen auf Touristen-Kartensegmente | Kurzfristig (≤ 2 Jahre) |

| Rückgang der Flüchtlingsleistungsaufladungen nach dem Höhepunkt 2022 | -0.8% | Deutschland, Polen, mitteleuropäische Länder | Mittelfristig (2–4 Jahre) |

| Proliferation von Konto-zu-Konto-Wallets in den nordischen Ländern kannibalisiert die Prepaid-Nutzung | -0.6% | Dänemark, Schweden, Norwegen, Finnland | Mittelfristig (2–4 Jahre) |

| Fragmentierte AML/KYC-Regeln erhöhen die grenzüberschreitenden Ausgabekosten | -0.5% | Grenzüberschreitende Operationen, insbesondere kleinere Emittenten betreffend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Interchange-Gebührenregulierung komprimiert die Margen

Visa und Mastercard haben sich darauf geeinigt, die EU-Touristen-Karten-Interchange-Obergrenzen bis 2029 zu verlängern, was die Emittenten-Umsatzpools einschränkt. Die britische Zahlungssystemaufsichtsbehörde berechnet, dass inländische Händler jährlich 250 Millionen USD zusätzliche Systementgelte zahlen, was die Überprüfung intensiviert.[3]Zahlungssystemaufsichtsbehörde, „MR22/1.9 Marktüberprüfung der Kartensystem- und Verarbeitungsgebühren – Zwischenbericht,” psr.org.uk Emittenten reagieren, indem sie auf Abonnementpreisgestaltung, Datenmonetarisierung und B2B-Ausgabenverwaltungspakete umsteigen, um die Renditen zu verteidigen und die Gewinnpools innerhalb der europäischen Prepaid-Karten-Branche umzugestalten.

Rückgang der Flüchtlingsleistungsaufladungen nach dem Höhepunkt 2022

Deutschland, Polen und andere MOE-Märkte drosseln die Notfallzahlungen, da die Zuflüsse ukrainischer Flüchtlinge sich stabilisieren, was das Transaktionsvolumen für spezialisierte Leistungskarten reduziert. Anbieter, die auf der Grundlage humanitärer Programme schnell skaliert haben, müssen in kommunale Gutschein- und Sozialhilfeprogramme mit strengeren KYC-Regeln und Inlandsausgabenbeschränkungen diversifizieren, was die Segmentexpansion im europäischen Prepaid-Karten-Markt mäßigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kartentyp: Open-Loop-Stärke, Closed-Loop-Dynamik

Mehrzweck-Open-Loop-Lösungen hielten 2025 einen Anteil von 75,35 % und profitierten von der universellen Händlerakzeptanz und der regulatorischen Harmonisierung, die grenzüberschreitende Aufladungen vereinfacht. Sofortzahlungsanbindung steigert die Attraktivität für Vielreisende und KMU, die europaweit tätig sind. Regierungsbehörden übernehmen jedoch Closed-Loop-Architekturen für Asylbewerber- und Tourismus-Gutscheinprogramme, was die Ausgabe von Einzelzweck-Karten mit einer CAGR von 11,31 % bis 2031 beschleunigt.

Closed-Loop-Designs bieten granulare Ausgabekontrollen, Echtzeit-Analysen und geringeres Betrugsrisiko – Eigenschaften, die für gezielte Subventions- und Unternehmensausgabenprogramme geeignet sind. Kommunale Einsätze in Deutschland und Griechenland zeigen skalierbare Vorlagen, die die künftige Nachfrage verankern. Infolgedessen erweitern Closed-Loop-Angebote ihre adressierbare Basis, während Open-Loop-Formate das Rückgrat des europäischen Prepaid-Karten-Marktes bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kartenmodell: Physische Resilienz, virtuelle Aufwärtsbewegung

Physische Varianten machten 2025 67,20 % der Nutzung aus, was die Vertrautheit der Verbraucher, den Nutzwert als Backup bei leerem Mobilakku und die Verbreitung der kontaktlosen Akzeptanz in Transit- und Einzelhandelsnetzwerken widerspiegelt. Ältere Bevölkerungsgruppen und Touristen bevorzugen nach wie vor greifbare Karten, was absolute Volumina stabilisiert.

Virtuelle Karten, die mit einer CAGR von 10,94 % wachsen, dominieren die Neuausgabe auf Embedded-Finance-Plattformen. Sofortige Bereitstellung, tokenisierungsgetriebene Sicherheit und händlerspezifische dynamische Kontrollen machen sie zur Standardwahl für Unternehmensausgaben- und Gig-Auszahlungsprogramme. Neo-Banken nutzen diese Eigenschaften, um den Wallet-Anteil zu vergrößern, was strukturelle Gewinne für die digitale Ausgabe im europäischen Prepaid-Karten-Markt verstärkt.

Nach Wiederaufladbarkeit: Flexible Produkte dominieren

Wiederaufladbare Formate machten 2025 62,40 % des Umsatzes aus und entsprechen der EU-Sofortzahlungsverordnung, die dauerhafte Aufladungen und Echtzeit-Fondsverfügbarkeit unterstützt. Budgetverwaltungsfunktionen und wiederkehrende Lohnaufladungen verankern die Verbrauchertreue, insbesondere bei Migranten- und Gig-Economy-Segmenten.

Nicht wiederaufladbare Karten wachsen dennoch mit einer CAGR von 10,02 %, angetrieben durch Geschenkkartenprogramme unterhalb der EUR-150-(USD-165-)Schwellen, die eine vereinfachte KYC genießen. Tourismusorientierte Einmal-Ladeprodukte gewinnen an Bedeutung, da Reisende Instrumente mit festem Budget suchen, was ein ausgewogenes Wachstum über alle Aufladungsprofile im europäischen Prepaid-Karten-Markt hinweg stärkt.

Nach Verwendung: Allgemeinzweck-Dominanz, Lohnzahlungsbeschleunigung

Allgemein verwendbare wiederaufladbare Lösungen behielten 2025 einen Anteil von 40,60 %, da Haushalte sie für alltägliche Ausgaben, grenzüberschreitende Überweisungen und diszipliniertes Budgetieren nutzen. Neo-Bank-Onboarding-Trichter verstärken die Übernahme, indem Prepaid als Zwischenschritt zu vollständigen Bankbeziehungen positioniert wird.

Lohn- und Incentive-Karten, die mit einer CAGR von 10,23 % wachsen, nutzen den sofortigen Lohnzugriffsbedarf in der Gig- und Logistikbranche. Integrierte Steuer- und Ausgabenmodule betten das Produkt tief in Plattform-Ökosysteme ein und treiben Wiederholungsaufladungen an. Geschenk-, Leistungs- und Reisekarten bedienen weiterhin Nischen-Anwendungsfälle und diversifizieren die Einnahmequellen im europäischen Prepaid-Karten-Markt.

Nach Branche: Einzelhandel führt, Unternehmensausgaben wachsen stark

Einzelhandels- und E-Commerce-Anwendungen beanspruchen 37,65 % Anteil, da Omnichannel-Händler Prepaid für Kundenbindung, Akquisition und Closed-Loop-Geschenklösungen einsetzen. Durch Einzelhandelskarten generierte Ausgabenanalysen schaffen Upsell-Möglichkeiten und steigern den Kundenverkehr.

Unternehmensausgabenprogramme verzeichnen eine CAGR von 10,41 %, da Unternehmen in hybriden Arbeitsumgebungen Ausgabekontrollen digitalisieren. Edenreds H1-2024-Umsatz von 1,395 Milliarden EUR (1,53 Milliarden USD) unterstreicht das Skalierungspotenzial. Die Integration mit ERP- und HR-Systemen gewährleistet Richtlinienkonformität und Prüfbarkeit und erhöht die strategische Attraktivität von Prepaid im B2B-Kontext des europäischen Prepaid-Karten-Marktes.

Nach Liefermodus: Führung im Digital-First-Bereich

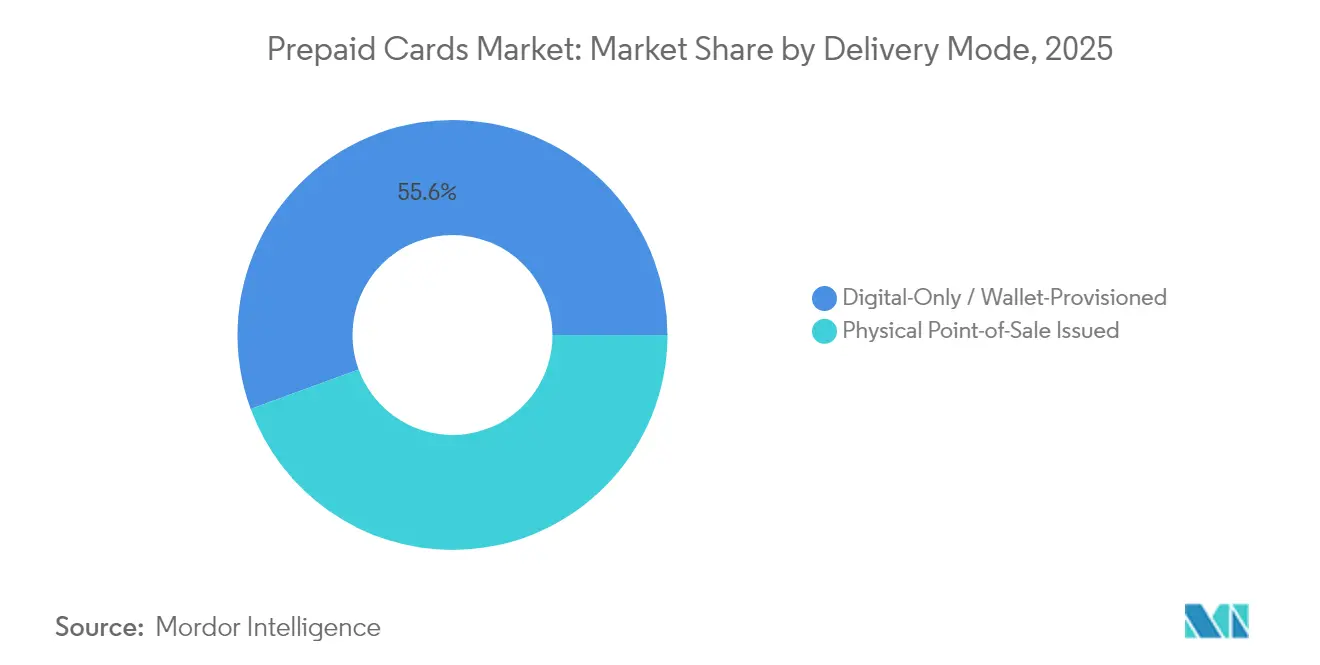

Die ausschließlich digitale Bereitstellung erfasste 2025 einen Anteil von 55,60 % und verzeichnet mit einer CAGR von 11,02 % das stärkste Wachstum im Zeitraum, was den reibungslosen Fern-Onboarding-Prozess und null physische Lagerkosten widerspiegelt. Fintech-Anbieter schichten biometrische Identitätsprüfung und KI-Betrugsfilter ein, um aufsichtsrechtliche Anforderungen zu erfüllen und gleichzeitig eine sofortige Ausgabe aufrechtzuerhalten.

Am Point-of-Sale ausgestellte Karten bleiben für Tourismus- und In-Store-Geschenkanwendungen relevant und bieten sofortige Greifbarkeit und Upsell-Potenzial an der Kasse. Dennoch begünstigen sinkende Stückkosten für die digitale Lieferung und eine steigende Mobile-Wallet-Penetration eine anhaltende Migration hin zu vollständig virtueller Distribution im gesamten europäischen Prepaid-Karten-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Online-Plattformen im Aufstieg

Online- und App-basierte Kanäle generierten 2025 58,40 % des Umsatzes, da Verbraucher Self-Service-Schnittstellen und kontextbezogene Kartenbereitstellung innerhalb von E-Commerce-Checkouts bevorzugen. Integrationen in den Social-Commerce treiben das digitale Aktivierungsvolumen weiter voran.

Einzelhandels-Nachladekioske und Partnerсупермаркты wachsen mit einer CAGR von 10,98 % und überbrücken die Bargeld-zu-Digital-Konvertierung für nicht bankkontoinhabende Bevölkerungsgruppen. Bankfilialen und Postämter behalten Nischenrollen für Hochwert-Aufladungen und identitätsverifizierte Ausgaben bei, was ein Multi-Channel-Gleichgewicht im gesamten europäischen Prepaid-Karten-Markt aufrechterhalten wird.

Geografische Analyse

Das Vereinigte Königreich führt den europäischen Prepaid-Karten-Markt mit einem Anteil von 23,70 % an und profitiert von einer reifen Fintech-Talentbasis, progressiver Orientierung der Financial Conduct Authority sowie einer schnellen Übernahme von Embedded-Finance-Diensten. In London ansässige Emittenten exportieren Modelle über den Kontinent durch Passporting-Äquivalenz nach dem Brexit, wahren Skalenvorteile und passen sich gleichzeitig an die spezifischen EWR-Compliance-Regelungen an.

Die nordischen Länder gemeinsam wachsen mit einer CAGR von 10,95 % und kombinieren Konto-zu-Konto-Wallets wie Wero mit Prepaid-Overlays, die eine Händlerallgegenwart bieten, die bei inländischen Verfahren fehlt. Verbraucher begrüßen hybride Zahlungsstacks, die nahtlos zwischen Bank- und Stored-Value-Schienen wechseln, und fördern Innovationscluster in Stockholm und Helsinki.

Kernmärkte der Eurozone – Deutschland, Frankreich, Italien und Spanien – erhalten ihre Tiefe durch diversifizierte Anwendungsfälle: Unternehmensausgabekontrollen in der DACH-Region, Tourismus-Reisekarten entlang des Mittelmeerkorradors und kommunale Gutscheinprogramme für die KMU-Digitalisierung. Die Niederlande und Belgien fungieren als grenzüberschreitende Testfelder für Echtzeit-Devisenwechsel und Mehrzweck-Angebote, während Polen die Reichweite der europäischen Prepaid-Karten-Branche in die schnell wachsenden mitteleuropäischen Einzelhandelssegmente ausdehnt.

Wettbewerbslandschaft

Visa und Mastercard verarbeiten 61 % der Kartentransaktionen im Euro-Raum und erzielen dadurch Skalenvorteile, die die Interchange-Gebührenreduzierung teilweise ausgleichen.[4]Europäische Zentralbank, „Die meisten EU-Länder verlassen sich auf internationale Kartensysteme für Kartenzahlungen,” ecb.europa.eu Ihre strategische Verlängerung der Obergrenzenabkommen bis 2029 stabilisiert das Regulierungsrisiko und veranlasst Emittenten gleichzeitig, auf Abonnement- und datengetriebene Erlöskonstrukte umzusteigen.

Neo-Banken und Embedded-Finance-Spezialisten verstärken den Wettbewerb, indem sie Prepaid-Karten als Einstieg in Mehrwährungs-Konten, Krypto-Handel und Mikrospar-Produkte bündeln. Revoluts jährlicher Transaktionsdurchsatz von 1 Billion USD und anhaltende Rentabilität bestätigen die Plattformthese, während die Mehrheitsbeteiligung von SBI an Solaris die Kapitalintensität und den Compliance-Aufwand verdeutlicht, der dem Banking-as-a-Service-Modell innewohnt.

Die Konsolidierung beschleunigt sich: Railsrs Kauf von Equals Group für 283 Millionen USD baut Skalierung in den Bereichen Devisenwechsel und Ausgabenverwaltung auf, Edenred verpflichtet sich zu einem 10%igen EBITDA-Wachstum durch akquisitive Expansion, und Visa stärkt die Risikoanalytik durch die Übernahme von Featurespace. Die Wettbewerbspositionierung hängt nun von Echtzeit-Betrugsprävention, Tokenisierungsbreite und Sofort-Gutschriftsübertragungs-Konnektivität ab, die die Nutzerbindung im europäischen Prepaid-Karten-Markt vertiefen.

Führende Unternehmen der europäischen Prepaid-Karten-Branche

Visa

Mastercard

PayPal Holdings Inc.

American Express Company

Green Dot Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Payrails kooperiert mit Mastercard, um eine Zahlungsorchestrierung der nächsten Generation in unternehmensweite ERP-Systeme einzubetten, was eine Plattform-Skalierungsstrategie veranschaulicht, die sich an umsatzstarke Unternehmen richtet.

- Januar 2025: SBI Holdings erwirbt eine Mehrheitsbeteiligung an Solaris und injiziert 100–150 Millionen EUR (109–164 Millionen USD), um den BaaS-Anbieter zu stabilisieren und asiatisch-europäische Korridor-Synergien zu sichern.

- Dezember 2024: Railsr schließt eine Vollbarkaufsakquisition von Equals Group für 283 Millionen USD ab und schafft damit ein Mehrzweck-Währungsunternehmen, das Prepaid, Devisenwechsel und grenzüberschreitende Abrechnungen umfasst.

- Dezember 2024: Edenred kündigt einen Aktienrückkauf von 600 Millionen EUR (655 Millionen USD) an und bekräftigt Wachstumsziele von ≥10 % EBITDA, was das Vertrauen in die Nachfrage nach Unternehmensausgaben signalisiert.

Berichtsumfang des europäischen Prepaid-Karten-Marktes

Wo Verbraucher oder Unternehmen elektronische Zahlungsmittel bevorzugen, ohne die Zahlung an ein Kredit- oder Debitkonto zu knüpfen, haben Prepaid-Karten Bargeld, Schecks und andere Zahlungskarten ersetzt. Verschiedene Steuern und Sicherheitsbedenken werden jedoch voraussichtlich die Marktexpansion begrenzen. Der europäische Prepaid-Karten-Markt ist segmentiert nach Kartentyp (Mehrzweck, Einzelzweck), Branche (Einzelhandel, Unternehmenseinrichtungen, Regierung, Finanzinstitute und sonstige), Verwendung (allgemein verwendbare wiederaufladbare Karten, Geschenkkarten, Karten zur Auszahlung staatlicher Leistungen, Incentive-Lohnkarten), Geografie (Deutschland, Frankreich, Vereinigtes Königreich, Russland, Niederlande und Spanien).

| Mehrzweck (Open-Loop) |

| Einzelzweck (Closed-Loop) |

| Physische Karten |

| Virtuelle Karten |

| Wiederaufladbar |

| Nicht wiederaufladbar |

| Allgemein verwendbare wiederaufladbare Karten |

| Geschenkkarten |

| Auszahlung staatlicher Leistungen |

| Lohn- und Incentive-Karten |

| Reise- und Fremdwährungskarten |

| Sonstige Verwendungszwecke |

| Einzelhandel und E-Commerce |

| Unternehmensausgabenverwaltung |

| Regierung und öffentlicher Sektor |

| Finanzinstitute und Fintech |

| Reise und Gastgewerbe |

| Sonstige |

| Am physischen Point-of-Sale ausgestellt |

| Nur digital / Wallet-bereitgestellt |

| Bankfilialen |

| Online- und Mobile-Apps |

| Einzelhandelsgeschäfte und Kioske |

| Sonstige (Postämter, Transit-Knotenpunkte) |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Niederlande |

| Nordische Länder (Dänemark, Schweden, Norwegen, Finnland) |

| Polen |

| Übriges Europa (Schweiz, Österreich, Belgien usw.) |

| Nach Kartentyp | Mehrzweck (Open-Loop) |

| Einzelzweck (Closed-Loop) | |

| Nach Kartenmodell | Physische Karten |

| Virtuelle Karten | |

| Nach Wiederaufladbarkeit | Wiederaufladbar |

| Nicht wiederaufladbar | |

| Nach Verwendung | Allgemein verwendbare wiederaufladbare Karten |

| Geschenkkarten | |

| Auszahlung staatlicher Leistungen | |

| Lohn- und Incentive-Karten | |

| Reise- und Fremdwährungskarten | |

| Sonstige Verwendungszwecke | |

| Nach Branche | Einzelhandel und E-Commerce |

| Unternehmensausgabenverwaltung | |

| Regierung und öffentlicher Sektor | |

| Finanzinstitute und Fintech | |

| Reise und Gastgewerbe | |

| Sonstige | |

| Nach Liefermodus | Am physischen Point-of-Sale ausgestellt |

| Nur digital / Wallet-bereitgestellt | |

| Nach Vertriebskanal | Bankfilialen |

| Online- und Mobile-Apps | |

| Einzelhandelsgeschäfte und Kioske | |

| Sonstige (Postämter, Transit-Knotenpunkte) | |

| Nach Geografie | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Nordische Länder (Dänemark, Schweden, Norwegen, Finnland) | |

| Polen | |

| Übriges Europa (Schweiz, Österreich, Belgien usw.) |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des europäischen Prepaid-Karten-Marktes?

Die Größe des europäischen Prepaid-Karten-Marktes beläuft sich im Jahr 2026 auf 374,49 Milliarden USD.

Wie schnell wird das Marktwachstum erwartet?

Es wird erwartet, dass er mit einer CAGR von 9,87 % expandiert und bis 2031 einen Wert von 599,48 Milliarden USD erreicht.

Welcher Kartentyp hat den größten Marktanteil?

Mehrzweck-Open-Loop-Karten führten 2025 mit einem Anteil von 75,35 %.

Welche geografische Region wächst am schnellsten?

Die nordische Region verzeichnet mit einer CAGR von 10,95 % bis 2031 die höchste Wachstumsdynamik.

Wie wirken sich Interchange-Gebührenobergrenzen auf Emittenten aus?

Bis 2029 verlängerte Obergrenzen komprimieren transaktionsbasierte Margen und veranlassen Emittenten, auf Abonnement- und datengetriebene Erlösmodelle umzusteigen.

Welche Rolle spielen Neo-Banken bei der Marktexpansion?

Neo-Banken beschleunigen das Wachstum, indem sie Prepaid-Funktionalität in Drittanbieter-Apps einbetten und eine sofortige digitale Ausgabe sowie grenzüberschreitende Skalierbarkeit ermöglichen.

Seite zuletzt aktualisiert am: