Marktgröße und Marktanteil für kleine modulare Reaktoren (SMR)

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

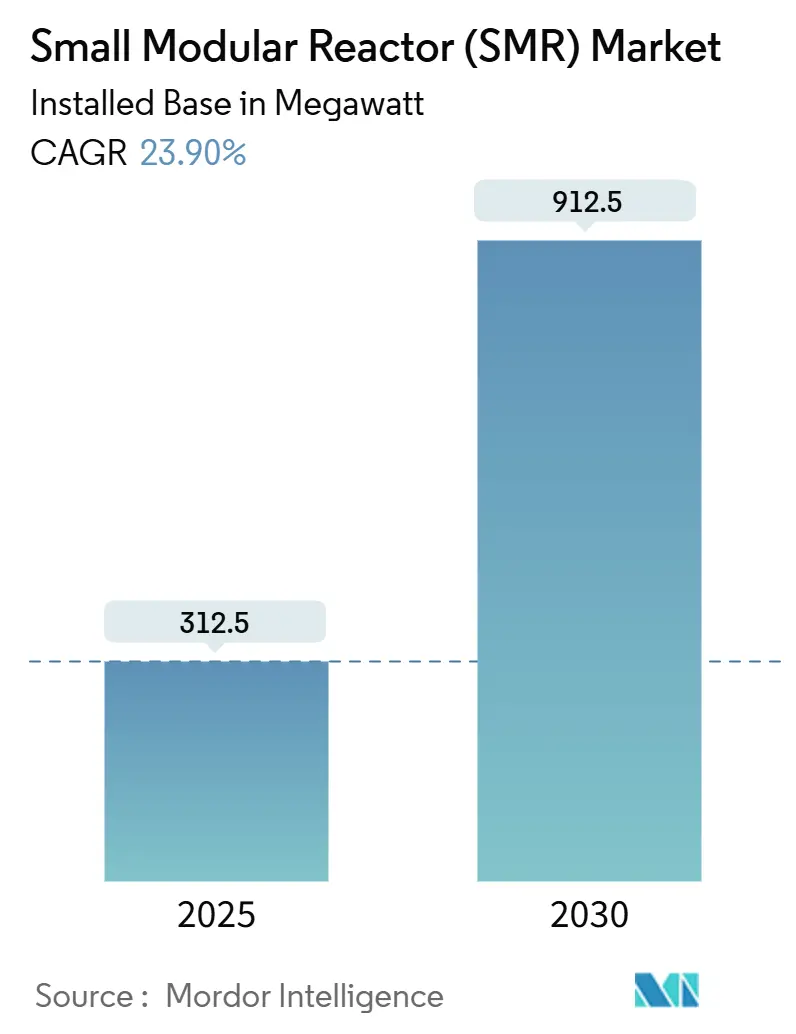

| Marktvolumen (2025) | 312.5 Megawatt |

| Marktvolumen (2030) | 912.5 Megawatt |

| Wachstumsrate (2025 - 2030) | 23.90% CAGR |

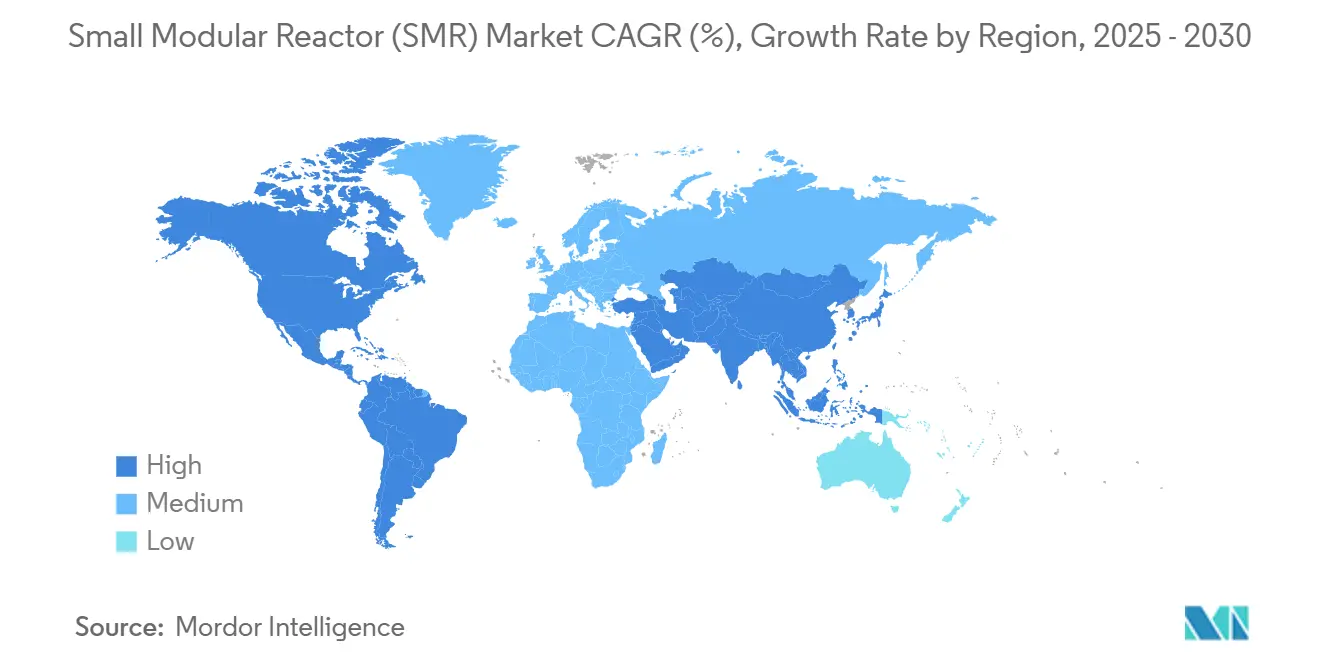

| Schnellstwachsender Markt | Europa |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für kleine modulare Reaktoren (SMR) von Mordor Intelligence

Die Marktgröße für kleine modulare Reaktoren in Bezug auf die installierte Basis wird voraussichtlich von 312,5 Megawatt im Jahr 2025 auf 912,5 Megawatt bis 2030 wachsen, mit einem CAGR von 23,90 % während des Prognosezeitraums (2025–2030).

Kapazitätszubauten folgen einem klaren Trend hin zu werkseitig gefertigten Reaktoren, die Bauzeiten verkürzen und den anfänglichen Kapitalbedarf senken. Beschleunigte Dekarbonisierungszeitpläne, verschärfte Energiesicherheitsgesetzgebung und wachsendes Vertrauen in die modulare Fertigung konvergieren, um eine neue Welle von Kernenergieninvestitionen zu erschließen. Regierungen betrachten kleine modulare Reaktoren als flexible, kohlenstoffarme Grundlastkapazität, die intermittierende erneuerbare Energien ergänzt, während Industriekunden sie als Einzelanlage zur tiefgreifenden Dekarbonisierung von Prozesswärme betrachten. Anbieter, die mehrjurisdiktionelle Genehmigungen sichern und wiederholbare Lieferketten aufbauen können, profitieren als Erste. Der Markt für kleine modulare Reaktoren wird jedoch weiterhin Ausführungsrisiken absorbieren, die mit Kostenüberschreitungen bei Erstanlagen, Genehmigungsverzögerungen und Engpässen bei der Fertigung in nuklearer Qualität verbunden sind.

Wichtigste Erkenntnisse des Berichts

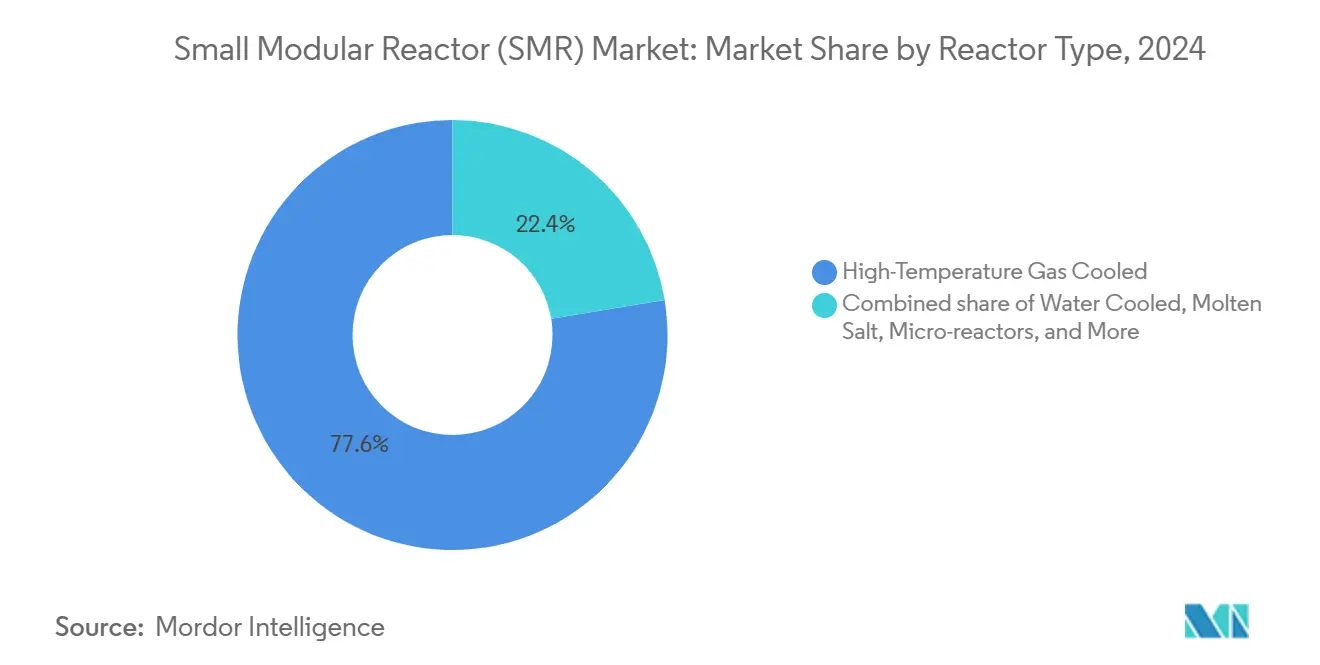

- Nach Reaktortyp führten hochtemperatur-gasgekühlte Designs den Markt für kleine modulare Reaktoren mit einem Marktanteil von 77,6 % im Jahr 2024 an; wassergekühlte Designs werden bis 2030 voraussichtlich mit einem CAGR von 26,3 % wachsen.

- Nach Anwendung entfiel auf die netzgekoppelte Stromerzeugung ein Anteil von 76,8 % an der Marktgröße für kleine modulare Reaktoren im Jahr 2024, während industrielle Prozesswärme und Dampf bis 2030 voraussichtlich mit einem CAGR von 50,5 % wachsen wird.

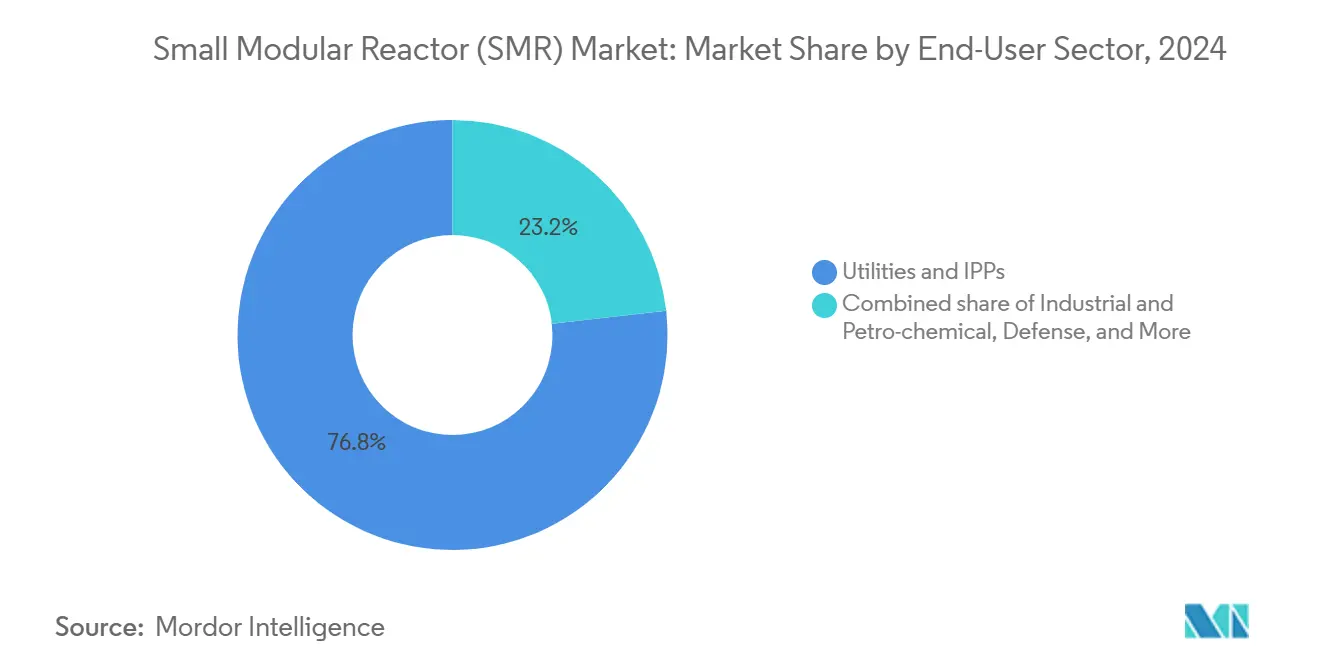

- Nach Endnutzer hielten Versorgungsunternehmen und unabhängige Stromerzeuger im Jahr 2024 einen Umsatzanteil von 76,8 % am Markt für kleine modulare Reaktoren; Industrie- und Petrochemieunternehmen werden voraussichtlich den höchsten CAGR von 42,6 % von 2024 bis 2030 verzeichnen.

- Nach Geografie kontrollierte der Asien-Pazifik-Raum 77,6 % der Kapazität im Jahr 2024 im Markt für kleine modulare Reaktoren, während Europa im Prognosezeitraum auf einen CAGR von 39,5 % zusteuert.

Markttrends und Einblicke

Treiberanalyse des Marktes für kleine modulare Reaktoren (SMR)*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Dekarbonisierungsmandate | +4.2% | Global (EU, Nordamerika führend) | Mittelfristig (2–4 Jahre) |

| Energiesicherheitspolitik nach 2025 | +3.8% | Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Modulare Werksfertigung senkt CAPEX | +3.1% | Nordamerika, EU-Zentren | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach netzunabhängiger industrieller Wärme | +2.9% | Global, Bergbauregionen | Mittelfristig (2–4 Jahre) |

| Lokalisierung des Uran-HALEU-Brennstoffkreislaufs | +2.4% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Nationale Exportkreditprogramme für kleine modulare Reaktoren | +1.8% | Vereinigte Staaten, Kanada, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Dekarbonisierungsmandate

Unternehmensziele zur Netto-Null-Emission beschleunigen die Beschaffung dedizierter nuklearer Grundlastkapazität, da sich saubere Energieportfolios weiterentwickeln. Das auf der COP28 abgegebene Versprechen, die globale Kernkraftkapazität bis 2050 zu verdreifachen, führt bereits zu festen Verträgen im Markt für kleine modulare Reaktoren. Die Nachfrage des Technologiesektors zeigt sich in einer 500-MW-Vereinbarung zwischen Google und Kairos Power, die ein direktes Anbieter-Kunden-Modell veranschaulicht, das die traditionelle Versorgungsunternehmensbeschaffung umgeht.[1]GE Vernova, "Google unterzeichnet 500-MW-Kooperation für fortschrittliche Kernenergie," gevernova.com Industriegruppen schätzen die kombinierte Wärme-Kraft-Funktionalität und nutzen kleine modulare Reaktoren zur Dekarbonisierung von Dampf- und Hochtemperaturprozessen, die erneuerbare Energien nicht gleichzeitig bedienen können. Da die Klimazwischenziele für 2030 näher rücken, bevorzugen Käufer Reaktoren, die unter kontrollierten Werksbedingungen gefertigt und in komprimierten Zeitplänen geliefert werden können, was den Schwung im Markt für kleine modulare Reaktoren antreibt.

Energiesicherheitspolitik nach 2025

Geopolitische Versorgungsunterbrechungen positionieren Energie als nationale Sicherheitspriorität neu. Das REPowerEU-Programm der Europäischen Union verankert kleine modulare Reaktoren in seinem Souveränitätsinstrumentarium, während die US-amerikanische Export-Import-Bank eine Fazilität in Höhe von 275 Millionen USD für den NuScale-Einsatz in Rumänien genehmigte und damit unterstreicht, wie Nationen Kreditagenturen nutzen, um inländische Reaktorexporte zu fördern.[2]Export-Import Bank der Vereinigten Staaten, "Vorstand genehmigt Finanzierung für rumänischen kleinen modularen Reaktor," exim.gov. Exportkontrollen lenken Verträge zunehmend in Richtung verbündeter Technologie und bevorzugen Lieferanten aus der NATO und wichtigen indopazifischen Partnern. Kostenwettbewerbsfähigkeit tritt vorübergehend hinter die Versorgungssicherheit zurück und vergrößert damit den adressierbaren Bedarf für den Markt für kleine modulare Reaktoren in Regionen, die bisher zögerlich gegenüber Kernenergie waren.

Modulare Werksfertigung senkt CAPEX

Die Verlagerung von Bautätigkeiten von der Baustelle in die Fabrik adressiert die Kostenüberschreitungen, die Gigawatt-Großbauten plagten. BWXTs Expansion in Ontario und GE Vernovas Investition von 600 Millionen USD in dedizierte Produktionslinien für kleine modulare Reaktoren zeigen, wie Lieferanten volumengetriebene Skaleneffekte anstreben. Parallele Fertigung und zivile Bauarbeiten vor Ort komprimieren Lieferzeitpläne und senken die Zinsen während der Bauphase, was den Gesamt-LCOE des Projekts verbessert. Anbieter, die Teilmodule über Grenzen hinweg versenden, stoßen auf Spannungen zwischen globalem Kostenausgleich und durch Sicherheitsagenden angetriebenen Inlandsanteilsregeln, doch die zugrundeliegende industrielle Logik bleibt ein Eckpfeiler des Marktes für kleine modulare Reaktoren.

Steigende Nachfrage nach netzunabhängiger industrieller Wärme

Prozessindustrien, die Scope-1-Emissionen angehen, tendieren zu Reaktoren, die 950 °C Dampf und Strom aus einer einzigen Anlage liefern können. Die Bewertung der Integration kleiner modularer Reaktoren in petrochemische Komplexe durch Dow Chemical ist typisch für diesen Trend. Bergbaubetriebe in abgelegenen Regionen priorisieren ebenfalls transportable nukleare Wärme und Strom, um Dieselgeneratoren zu ersetzen. Premium-Wärmeverträge bieten Margenspielraum, der Lieferanten für höhere nuklearspezifische Kosten entschädigt und die Umsatzdiversifizierung im Markt für kleine modulare Reaktoren erweitert.

Analyse der Hemmnisse des Marktes für kleine modulare Reaktoren (SMR)*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Langwierige Mehrjurisdiktionsgenehmigung | -3.6% | Global (akut in neuen Kernkraftländern) | Langfristig (≥ 4 Jahre) |

| Hohe Kostenüberschreitungen bei Erstanlagen | -2.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierter Fertigung in nuklearer Qualität | -2.1% | Globale Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Druck durch Ausschluss aus öffentlichen ESG-Fonds | -1.4% | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Langwierige Mehrjurisdiktionsgenehmigung

Designprüfungen dauern selbst für Leichtwasser-SMR 5–7 Jahre, und die britische Generische Designbewertung veranschaulicht, wie umfassende Regulierung die Kommerzialisierungswege verlängert.[3]Amt für nukleare Regulierung, "Leitfaden zur generischen Designbewertung," onr.gov.uk Die Bemühungen des SMR-Regulierungsforums der Internationalen Atomenergiebehörde zur Rationalisierung der gegenseitigen Anerkennung schreiten langsam voran, da die nukleare Aufsicht ein Ausdruck nationaler Souveränität bleibt. Anbieter, die frühzeitig Genehmigungen erhalten, sichern sich dauerhafte Wettbewerbsvorteile im Markt für kleine modulare Reaktoren, doch unterschiedliche Technologiekonzepte erfordern weiterhin separate Dossiers, was die Bürokratielast für Innovatoren erhöht.

Hohe Kostenüberschreitungen bei Erstanlagen

Erstmalige Einsätze überschreiten häufig frühe Kapitalschätzungen aufgrund begrenzter Lieferkettenreife und umfangreicher projektspezifischer Rückstellungen. Ontarios Darlington-SMR-Cluster ist mit 20,9 Milliarden CAD (15 Milliarden USD) veranschlagt, was die Risikoprämien widerspiegelt, die in einem Quartett von 300-MW-Reaktoren eingebettet sind. Die kleinere Anlagengröße schränkt natürliche Skaleneffekte ein, sodass die finanzielle Performance von der Serienproduktion nach Abschluss der Erstanlage abhängt. Anhaltende Überschreitungen würden das Vertrauen der Investoren gefährden und den politischen Schwung bedrohen, was Druck auf die Anbieter ausübt, im Markt für kleine modulare Reaktoren sichtbar Kostendisziplin zu demonstrieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für kleine modulare Reaktoren (SMR)

Nach Reaktortyp:

Einsatzgeschwindigkeit begünstigt wassergekühlte DesignsHochtemperatur-gasgekühlte Reaktoren erfassten 77,6 % der Kapazität im Jahr 2024 und stellten damit den größten Anteil am Marktanteil für kleine modulare Reaktoren. Die Attraktivität des Segments beruht auf seiner inhärenten Sicherheit und Auslasstemperaturen von bis zu 950 °C für schwere industrielle Wärme. Dennoch werden wassergekühlte Reaktoren alle Konkurrenten übertreffen und bis 2030 einen CAGR von 26,3 % verzeichnen. Regulierungsbehörden sind mit Druck- und Siedewasserplattformen vertraut, die aus dem Gigawatt-Erbe adaptiert wurden, was Zertifizierungszyklen verkürzt und kurzfristige Verkäufe ermöglicht. Infolgedessen repräsentieren wassergekühlte Technologien die Vorhut der Baupipelines in Kanada, den Vereinigten Staaten und ausgewählten EU-Staaten. Die dem Markt für kleine modulare Reaktoren zuzurechnende Marktgröße für wassergekühlte Varianten ist daher bereit, sich viel schneller auszudehnen als die beständige, aber langsamer wachsende installierte HTGR-Basis. Im Prognosezeitraum sichern sich Anbieter, die mit beiden Reaktorklassen positioniert sind, gegen Marktunsicherheiten ab und erschließen sich gegenseitig verstärkende Einnahmequellen.

Während Flüssigsalz- und schnellspektrum-Konzepte in der Demonstrationsphase verbleiben, adressieren sie strategische Lücken bei der Brennstoffnutzung und Abfallminimierung. Mikroreaktoren unter 50 MW schaffen eine angrenzende Nische für Verteidigungs-, Bergbau- und arktische Gemeinschaften, wo Transportierbarkeit und schnelle Inbetriebnahme Effizienz übertrumpfen. Obwohl ihr absoluter Beitrag zur Marktgröße für kleine modulare Reaktoren bescheiden ist, führt ihr zweistelliges Wachstum eine Technologiediversität ein, die den Wettbewerbsdruck auf Mainstream-Anbieter aufrecht erhält.

Nach Anwendung:

Industrielle Wärme gestaltet die Nachfrage nach kleinen modularen Reaktoren umDie netzgekoppelte Nutzung dominierte im Jahr 2024 mit einem Anteil von 76,8 % der installierten Kapazität, was die Vertrautheit der Versorgungsunternehmen und die einfache Markteinführung widerspiegelt. Dennoch wird industrielle Prozesswärme voraussichtlich mit einer jährlichen Rate von 50,5 % wachsen, da Hersteller Dampfcracker, Mineralverarbeitung und Ammoniaksynthese dekarbonisieren. Der rasche Aufstieg des Segments signalisiert, dass stromzentrierte Kennzahlen den gesamten adressierbaren Umsatz im Markt für kleine modulare Reaktoren unterschätzen. Netzunabhängige Bergbaubetriebe und isolierte Mikronetze schätzen kontinuierliche Grundlastkapazität und Unabhängigkeit von volatilen Diesellieferketten. Entsalzungs- und Fernwärmepilotprojekte im Nahen Osten und Nordeuropa erweitern die Anwendbarkeit kleiner modularer Reaktoren weiter, obwohl sie sich noch in frühen kommerziellen Tests befinden. Verteidigungsverträge, wie das Projekt Pele des US-amerikanischen Verteidigungsministeriums, erhöhen die Nachfrage nach Mikroreaktoren und demonstrieren den militärischen Appetit auf resiliente Stromversorgung. Da die Anwendungsbreite zunimmt, müssen Lieferanten ihre Genehmigungsstrategien und Geschäftsmodelle anpassen, um den technischen und finanziellen Besonderheiten verschiedener Kundensegmente in der Branche der kleinen modularen Reaktoren gerecht zu werden.

Nach Endnutzersektor:

Industrie gewinnt MarktanteileVersorgungsunternehmen und unabhängige Stromerzeuger besaßen 76,8 % der Kapazität im Jahr 2024, doch Industrie- und Petrochemiekäufer werden bis 2030 voraussichtlich einen CAGR von 42,6 % verzeichnen. Die direkte Beschaffung durch Rechenzentrumsbetreiber, Spezialchemieunternehmen und Metallproduzenten verkürzt Dealzyklen und reduziert das Finanzierungsrisiko durch feste Abnahmeverträge. Bergbaugruppen evaluieren die Integration kleiner modularer Reaktoren, um die Dieselabhängigkeit in abgelegenen Gruben zu reduzieren, was potenziell neue langfristige Serviceeinnahmen für Reaktoranbieter generiert. Regierungs- und Verteidigungseinheiten nehmen eine kleinere, aber stabile Nische im Markt für kleine modulare Reaktoren ein und nutzen souveräne Budgets und vereinfachte Genehmigungsverfahren. Die Diversifizierung der Endnutzer mindert die Abhängigkeit von politischen Schwankungen in einem einzelnen Sektor, erhöht jedoch die kommerzielle Komplexität und betont die Notwendigkeit konfigurierbarer Reaktorservicepakete.

Geografische Analyse

APAC-Markt für kleine modulare Reaktoren (SMR)

Der asiatisch-pazifische Raum hatte 2024 einen Anteil von 77,6 % an der Gesamtkapazität, nachdem China seinen ACP100 in Changjiang ans Netz gebracht und Südkorea bis 2034 1,8 Milliarden USD für maritime und landgestützte SMR bereitgestellt hatte. Vereinfachte Genehmigungsrahmen, staatlich gelenkte Finanzierung und die Integration in die Industriepolitik untermauern den überproportionalen Beitrag der Region zum Markt für kleine modulare Reaktoren. Japans Konsortialvereinbarungen mit US-amerikanischen Lieferanten zielen darauf ab, die inländischen nuklearen Lieferketten zu revitalisieren und strategische Allianzen zu stärken.

Europa-Markt für kleine modulare Reaktoren (SMR)

Europa entwickelt sich zum am schnellsten wachsenden Markt mit einem prognostizierten CAGR von 39,5 % bis 2030, gestützt durch die SMR-Allianz der Europäischen Kommission vom Februar 2024. Die französisch-italienische Zusammenarbeit und tschechische Kapitalzuflüsse in Rolls-Royce SMR veranschaulichen eine kollaborative Architektur, die Ingenieurkapazitäten bündelt und finanzielle Risiken innerhalb des Marktes für kleine modulare Reaktoren verteilt.[4] Polen, Estland und Finnland haben sich allesamt dem BWRX-300 zugewandt, was eine technologische Konvergenz signalisiert, die die Genehmigungsverfahren in mehreren Ländern beschleunigen könnte.

Markt für kleine modulare Reaktoren (SMR) in Amerika und MEA

Nordamerika weist ein stabiles, aber langsameres Wachstumsprofil auf. Die US-amerikanische NRC genehmigte NuScales aufgerüstetes 77-MWe-Design, während Ontario die erste Baugenehmigung innerhalb einer G7-Volkswirtschaft erteilte. Dennoch dämpfen höhere Arbeitskosten und komplexe bundesstaatlich-staatliche Regulierungsüberschneidungen den Gesamtfortschritt des Marktes für kleine modulare Reaktoren. Südamerika sowie der Nahe Osten und Afrika befinden sich noch in einem frühen Stadium und benötigen externe Finanzierung und Kapazitätsaufbau, bevor nennenswerte Installationen realisiert werden können.

Wettbewerbslandschaft

Der Markt für kleine modulare Reaktoren weist eine moderate Konzentration auf, da etablierte Nuklearkonglomerate ihre tiefen regulatorischen Erfahrungen nutzen, während risikokapitalfinanzierte Start-ups disruptive Reaktorphysik einführen und die Fertigung digitalisieren. GE Hitachi, Westinghouse und Rolls-Royce sichern sich frühe Versorgungsunternehmensverträge durch evolutionäre Leichtwasserplattformen. Parallel dazu setzen sich X-Energy, Kairos Power und TerraPower für Hochtemperatur-, Flüssigsalz- und Schnellspektrum-Innovationen ein. Die Internationale Atomenergiebehörde verfolgt 98 aktive Konzepte für kleine modulare Reaktoren, doch nur eine Teilmenge hat formale Genehmigungsmeilensteine erreicht.[5]Internationale Atomenergiebehörde, "Entwicklungsstand kleiner modularer Reaktoren," iaea.org Strategische Kampflinien bilden sich zunehmend rund um die Lokalisierung der Lieferkette, serielle Werksproduktion und exklusive Abnahmeverträge mit Industrieschwergewichten. Anbieterallianzen mit Spezialisten für Ingenieurwesen, Beschaffung und Bau – exemplifiziert durch das Clinch-River-Konsortium der Tennessee Valley Authority – stärken die Ausführungsglaubwürdigkeit. Insgesamt bleiben Erstzertifizierungen und Fertigbarkeit die entscheidenden Wettbewerbsfilter, die die langfristige Positionierung im Markt für kleine modulare Reaktoren prägen.

Marktführer in der Branche der kleinen modularen Reaktoren (SMR)

NuScale Power

Rosatom (OKBM)

China National Nuclear Corp.

Rolls-Royce SMR

TerraPower

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für kleine modulare Reaktoren (SMR)

- NuScale Power

- Rolls-Royce SMR

- TerraPower

- Rosatom & JSC OKBM

- X-energy

- GE Hitachi Nuclear Energy

- Holtec International

- BWX Technologies

- Mitsubishi Heavy Industries

- China National Nuclear Corp. (CNNC)

- Korea Atomic Energy Research Institute (KAERI)

- EDF-NUWARD

- Ontario Power Generation

- Candu Energy (SNC-Lavalin)

- Ultra Safe Nuclear Corp.

- Westinghouse eVinci

- Fluor Corp.

- AtkinsRealis (formerly SNC-Lavalin)

- Ansaldo Nucleare

- KEPCO E&C

Jüngste Branchenentwicklungen im Markt für kleine modulare Reaktoren (SMR)

- April 2025: Ontario Power Generation erhielt eine Baugenehmigung für eine BWRX-300-Einheit in Darlington und eröffnete damit den ersten Bau eines kleinen modularen Reaktors in einer G7-Nation.

- März 2025: X-Energy reichte einen Bauantrag für eine Xe-100-Anlage in Texas ein, was einen bedeutenden Schritt bei der US-amerikanischen Kommerzialisierung hochtemperatur-gasgekühlter Technologie darstellt.

- März 2025: Kanada verpflichtete sich zu 304 Millionen CAD für AtkinsRéalis für die Entwicklung der nächsten Generation von CANDU-Reaktoren und stärkte damit die Resilienz der inländischen nuklearen Lieferkette.

- Januar 2025: Die Tennessee Valley Authority ernannte Bechtel, Sargent & Lundy und GE Hitachi zu Hauptauftragnehmern für den Clinch-River-SMR, unterstützt durch 800 Millionen USD an Fördergeldern des US-amerikanischen Energieministeriums.

Berichtsumfang des globalen Marktes für kleine modulare Reaktoren (SMR)

Überblick über die Segmentierung

| Wassergekühlte Reaktoren (land- und marinebasiert) |

| Hochtemperatur-gasgekühlte Reaktoren |

| Flüssigsalzreaktoren |

| Schnellneutronenspektrum |

| Mikroreaktoren |

| Netzgekoppelte Stromerzeugung |

| Netzunabhängige/abgelegene Elektrifizierung |

| Industrielle Prozesswärme und Dampf |

| Entsalzung und Fernwärme |

| Verteidigungs- und Militärbasen |

| Versorgungsunternehmen und unabhängige Stromerzeuger |

| Industrie und Petrochemie |

| Bergbau und abgelegene Betriebe |

| Regierung/Verteidigung |

| Forschungseinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Europa | Vereinigtes Königreich |

| Frankreich | |

| Italien | |

| Schweden | |

| Dänemark | |

| Schweiz | |

| Polen | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indonesien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Argentinien |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Reaktortyp | Wassergekühlte Reaktoren (land- und marinebasiert) | |

| Hochtemperatur-gasgekühlte Reaktoren | ||

| Flüssigsalzreaktoren | ||

| Schnellneutronenspektrum | ||

| Mikroreaktoren | ||

| Nach Anwendung | Netzgekoppelte Stromerzeugung | |

| Netzunabhängige/abgelegene Elektrifizierung | ||

| Industrielle Prozesswärme und Dampf | ||

| Entsalzung und Fernwärme | ||

| Verteidigungs- und Militärbasen | ||

| Nach Endnutzersektor | Versorgungsunternehmen und unabhängige Stromerzeuger | |

| Industrie und Petrochemie | ||

| Bergbau und abgelegene Betriebe | ||

| Regierung/Verteidigung | ||

| Forschungseinrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Italien | ||

| Schweden | ||

| Dänemark | ||

| Schweiz | ||

| Polen | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indonesien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Argentinien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche Kapazitätszubauten werden für den Markt für kleine modulare Reaktoren bis 2030 prognostiziert?

Die gesamte installierte Kapazität wird voraussichtlich von 312,5 MW im Jahr 2025 auf 912,5 MW bis 2030 steigen, unterstützt durch einen CAGR von 23,9 %.

Welche Region wächst im Bereich der Einsätze kleiner modularer Reaktoren am schnellsten?

Europa weist die höchste Wachstumsdynamik auf, mit einem CAGR von 39,5 %, angetrieben durch die koordinierten SMR-Allianz-Initiativen der Europäischen Kommission.

Welcher Reaktortyp wird bis 2030 im Markt für kleine modulare Reaktoren den größten inkrementellen Bedarf auf sich vereinen?

Wassergekühlte kleine modulare Reaktoren, wie die BWRX-300- und NuScale-Designs, werden voraussichtlich mit einem CAGR von 26,3 % wachsen, aufgrund regulatorischer Vertrautheit und kurzfristiger Baupipelines.

Warum investieren Industrieunternehmen direkt in den Markt für kleine modulare Reaktoren?

Industriekäufer suchen dedizierte Grundlastkapazität und Hochtemperaturdampf zur Dekarbonisierung ihrer Betriebe, und Projektzeitpläne stimmen mit den Netto-Null-Meilensteinen für 2030 überein.

Wie verbessern werkseitig gefertigte Module die Projektökonomie im Markt für kleine modulare Reaktoren?

Die modulare Fertigung verlagert kritische Arbeiten in kontrollierte Umgebungen, verbessert die Qualität, komprimiert Zeitpläne und reduziert die Zinsen während der Bauphase – all dies senkt die Gestehungskosten über den gesamten Anlagenlebenszyklus.

Seite zuletzt aktualisiert am: