Marktgröße und Marktanteil für Hautaufhellungsprodukte

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 23.52 Milliarden US-Dollar |

| Marktgröße (2031) | 28.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.65% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

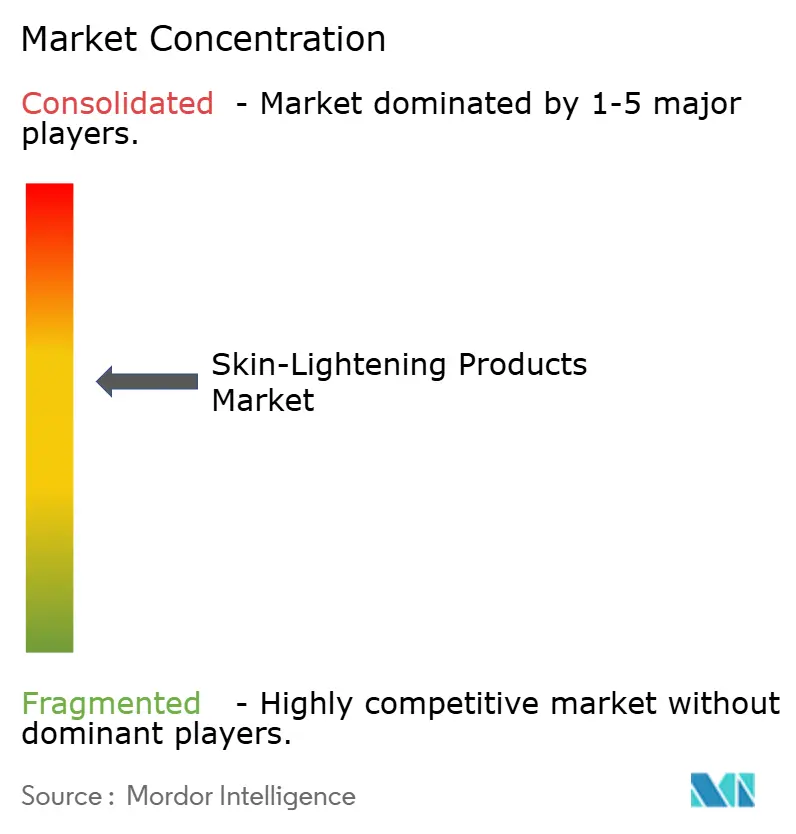

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hautaufhellungsprodukte von Mordor Intelligence

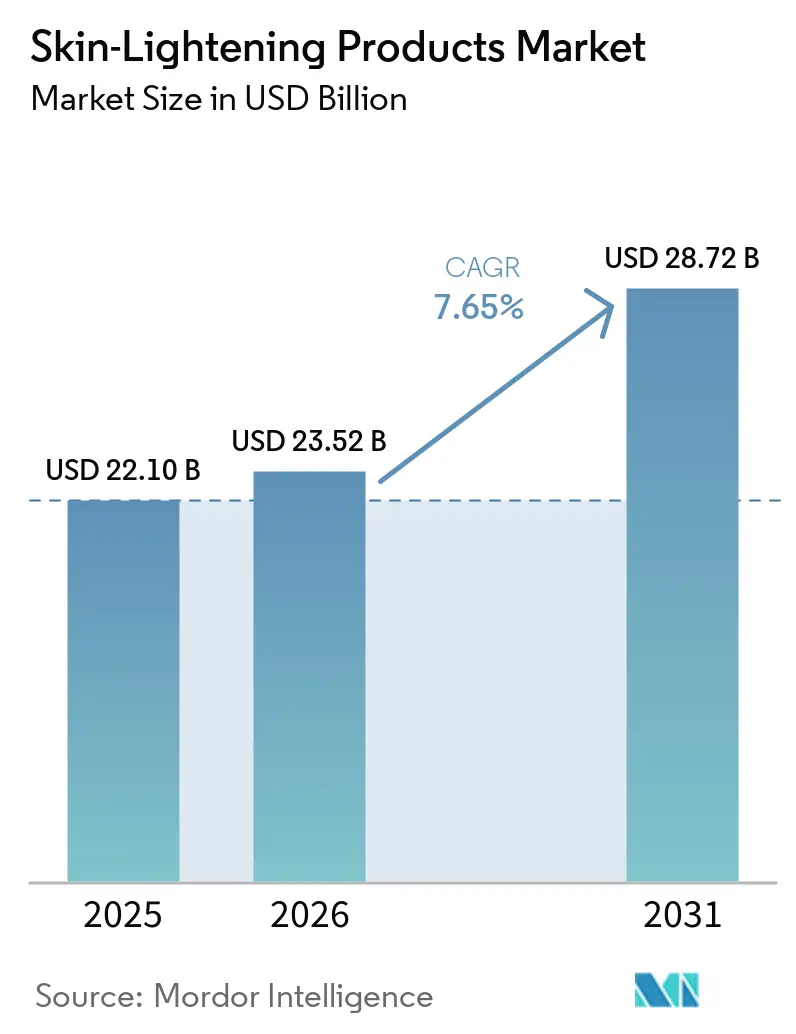

Die Marktgröße für Hautaufhellungsprodukte wurde im Jahr 2025 auf 22,10 Milliarden USD geschätzt und soll von 23,52 Milliarden USD im Jahr 2026 auf 28,72 Milliarden USD bis 2031 wachsen, bei einem CAGR von 7,65 % während des Prognosezeitraums (2026–2031). Das Wachstum im Markt für Hautaufhellungsprodukte wird durch eine stärkere klinische Nachfrage nach Produkten unterstützt, die Melasma, postinflammatorische Hyperpigmentierung und UV-bedingte dunkle Flecken behandeln, da die Langzeiterhaltungstherapie nun Teil des empfohlenen Behandlungspfads für das Melasma-Management ist. Der Markt für Hautaufhellungsprodukte wird auch durch Inhaltsstoffkontrollen in Europa neu gestaltet, wo strengere Grenzwerte für Kojisäure und die fortgesetzte Durchsetzung gegen verbotene Substanzen Neuformulierungen, strengere Compliance-Prüfungen und eine stärkere Abhängigkeit von sichereren Aufhellungsalternativen erzwingen. Die Premium-Positionierung bleibt wichtig, da klinisch unterstützte Produkte und von Dermatologen empfohlene Marken ihre Preissetzungsmacht besser halten als undifferenzierte Angebote im mittleren Preissegment. Das neue Interesse an botanischen und fermentationsbasierten Wirkstoffen erweitert die Formulierungsoptionen, insbesondere da Laborarbeiten weiterhin melaninhemmendes Potenzial aus saubereren Inhaltsstoffpfaden zeigen. Die Wettbewerbsintensität im Markt für Hautaufhellungsprodukte verlagert sich daher von einfachen Aufhellungsversprechen hin zu sichereren Wirkstoffen, besserem Wirksamkeitsnachweis, stärkerer Online-Auffindbarkeit und Formaten, die für den täglichen Gebrauch geeignet sind.

Wichtigste Erkenntnisse des Berichts

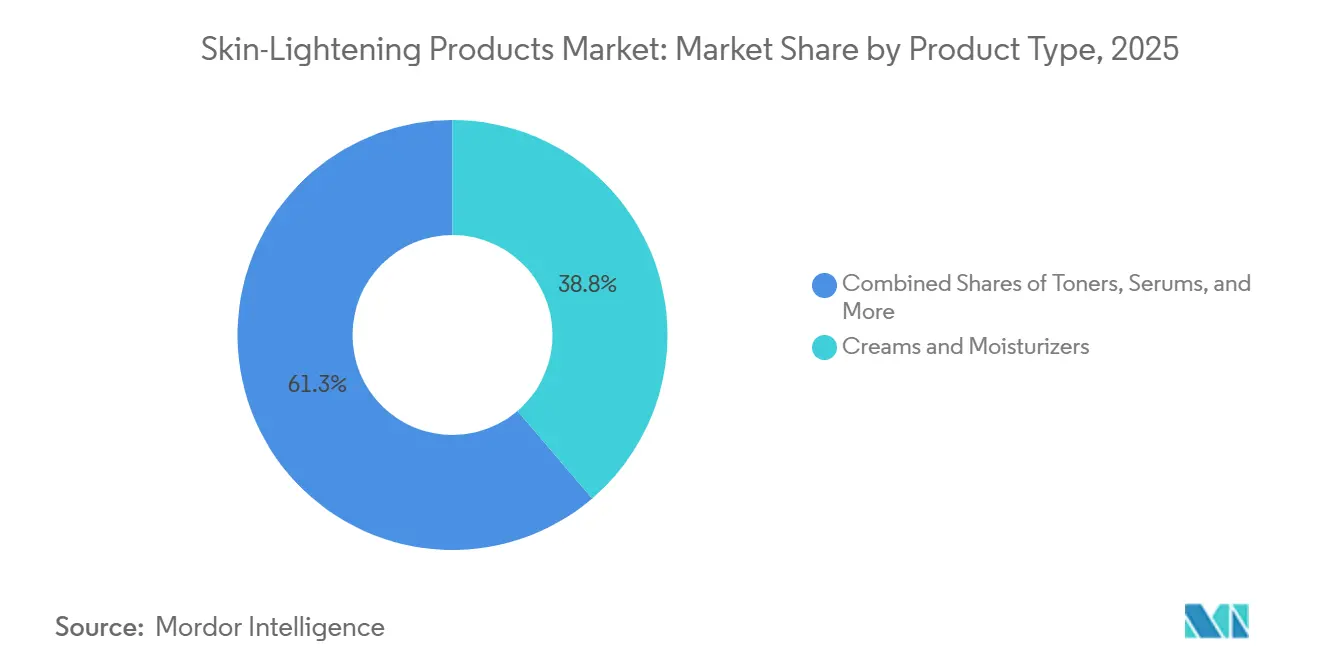

- Nach Produkttyp hielten Cremes und Feuchtigkeitscremes im Jahr 2025 einen Anteil von 38,75 % an der Marktgröße für Hautaufhellungsprodukte, während Seren bis 2031 voraussichtlich mit einem CAGR von 9,32 % wachsen werden.

- Nach Endverbraucher entfielen im Jahr 2025 85,32 % des Marktanteils für Hautaufhellungsprodukte auf Frauen, während Männer bis 2031 voraussichtlich mit einem CAGR von 8,86 % wachsen werden.

- Nach Preis entfielen im Jahr 2025 67,83 % des Marktanteils auf Massenmarktprodukte, während Premiumprodukte bis 2031 voraussichtlich mit einem CAGR von 9,11 % wachsen werden.

- Nach Kategorie hielten konventionelle Produkte im Jahr 2025 einen Anteil von 70,21 %, während organische und natürliche Produkte bis 2031 voraussichtlich mit einem CAGR von 9,97 % wachsen werden.

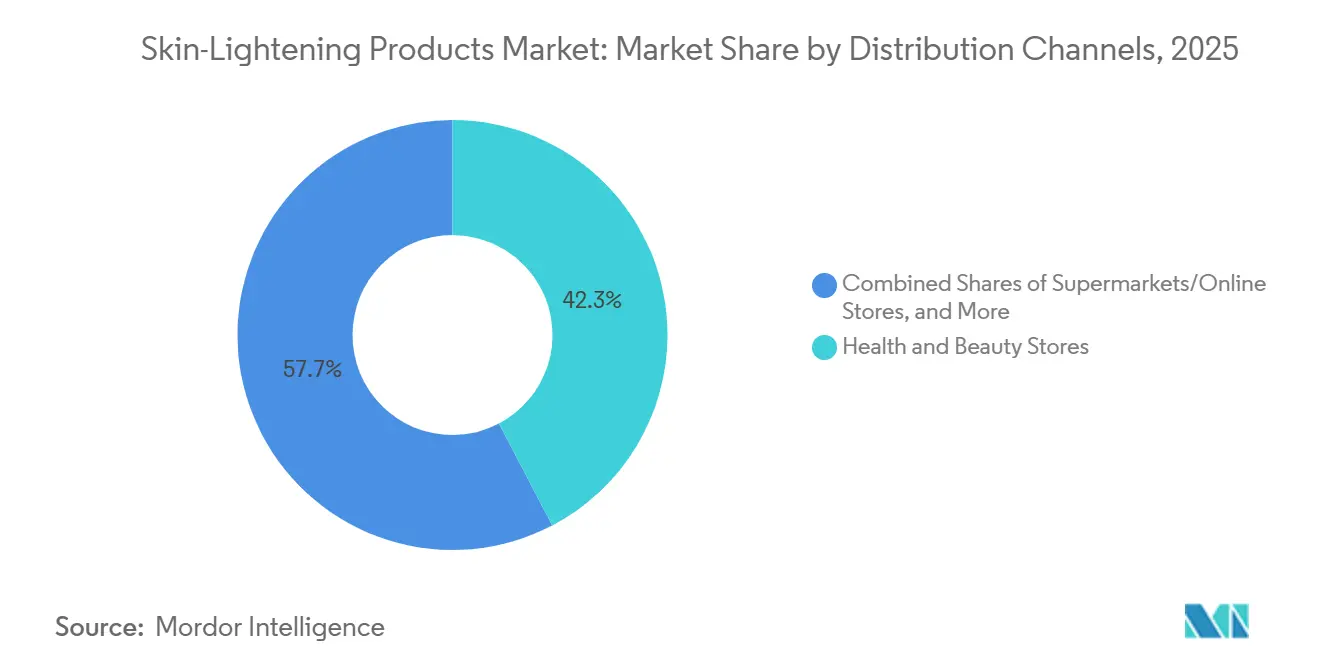

- Nach Vertriebskanal führten Gesundheits- und Schönheitsgeschäfte im Jahr 2025 mit einem Anteil von 42,32 %, während der Online-Einzelhandel bis 2031 voraussichtlich mit einem CAGR von 9,13 % wachsen wird.

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 45,46 % an der Marktgröße für Hautaufhellungsprodukte und wird voraussichtlich den höchsten CAGR von 9,62 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Hautaufhellungsprodukte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach gleichmäßigem Hautton und Pigmentierungskorrektur | +1.3% | Global, konzentriert in Asien-Pazifik sowie Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Wachsender Einfluss von Schönheitsstandards und sozialen Medien | +1.0% | Schwerpunkt Asien-Pazifik, mit Ausstrahlungseffekten auf Naher Osten und Afrika sowie Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Zunehmendes Bewusstsein für Hautpflege und Übernahme dermatologischer Behandlungen | +0.9% | Nordamerika und Europa, ausgedehnt auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachstum bei natürlichen und botanischen Inhaltsstoffen | +0.8% | Global, mit früher Übernahme in Nordamerika und Europa | Mittelfristig (2–4 Jahre), Langfristig (≥ 4 Jahre) |

| Steigendes verfügbares Einkommen in Schwellenländern | +1.1% | Schwerpunkt Asien-Pazifik, Südamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Expansion des E-Commerce und digitaler Schönheitsplattformen | +0.9% | Global, mit dominantem Asien-Pazifik und aktivem Nordamerika | Kurzfristig (≤ 2 Jahre), Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach gleichmäßigem Hautton und Pigmentierungskorrektur

Die Nachfrage im Markt für Hautaufhellungsprodukte ist zunehmend mit anhaltenden Pigmentierungsstörungen verknüpft und nicht nur mit erscheinungsgetriebenem Kaufverhalten. Melasma, postinflammatorische Hyperpigmentierung und UV-bedingte dunkle Flecken neigen zur Wiederkehr, was Verbraucher eher dazu veranlasst, langfristige topische Routinen beizubehalten, anstatt nur für kurze Zeiträume zu kaufen. Die globale Hyperpigmentierungsleitlinie 2025, zusammengefasst von Medscape, empfahl die Erhaltungstherapie als Standardversorgung bei Melasma, was Wiederholungskäufe und eine gleichmäßigere Produktrotation im Laufe der Zeit unterstützt. Dies erweitert auch die Verbraucherbasis für den Markt für Hautaufhellungsprodukte, da der Anwendungsfall über die traditionelle Aufhellungssprache hinausgeht und in das Hauttonmanagement, die Erholung von Entzündungen und die Vorbeugung sichtbarer Flecken übergeht. Schadstoffbelastung, sichtbares Licht und routinemäßiger Sonnenstress halten die Nachfrage auch in städtischen Märkten aufrecht, wo Verbraucher sich möglicherweise nicht mit konventionellen Aufhellungsversprechen identifizieren, aber dennoch korrigierende Hautpflege suchen.

Wachsender Einfluss von Schönheitsstandards und sozialen Medien

Der Markt für Hautaufhellungsprodukte wird weiterhin durch sozialen Druck, Bildsichtbarkeit und Peer-Vergleiche geprägt, auch wenn sich die Sprache rund um Produktvorteile verändert. Soziale Plattformen haben Vorher-Nachher-Produktergebnisse, Nutzerbewertungen und informelle Aufklärung über Wirkstoffe leichter zugänglich gemacht, was Versuche mit neuen Marken und neuen Formaten beschleunigt. Eine 2025 in einem Fachjournal veröffentlichte Studie ergab, dass die Verwendung von Hautaufhellungsprodukten unter chinesischen Jugendlichen positiv mit sozialen Behandlungsunterschieden aufgrund des Hauttons assoziiert war, was zeigt, dass die Nachfrage in einigen Gruppen durch sichtbare soziale Vorurteile und nicht nur durch Marketing allein verstärkt wird[1]Quelle: Autoren von Social Behavior and Personality, "Studie zur Verwendung von Hautaufhellungsprodukten und Kolorismus unter chinesischen Jugendlichen," Social Behavior and Personality, sbp-journal.com. Dies ist von Bedeutung, da es dem Markt für Hautaufhellungsprodukte in mehreren Asien-Pazifik-Märkten eine tiefere Verhaltensbasis verleiht, wo Peer-Einfluss und tägliches Bildteilen weiterhin Kaufentscheidungen beeinflussen. Gleichzeitig erhöhen soziale Medien auch den Beweisstandard, da Verbraucher Behauptungen, Inhaltsstoffe und Nutzererfahrungen schnell über viele konkurrierende Produkte hinweg vergleichen können.

Wachstum bei natürlichen und botanischen Inhaltsstoffen

Der Markt für Hautaufhellungsprodukte verzeichnet einen stärkeren Vorstoß in Richtung botanischer, fermentationsbasierter und saubererer Wirkstoffe, da Marken nach sichereren und regulierungsresistenteren Formulierungswegen suchen. Diese Verschiebung ist nicht nur eine Branding-Übung, da die Inhaltsstoffprüfung strenger geworden ist und Verbraucher nun genauer darauf achten, wie Aufhellungsversprechen unterstützt werden. Im Januar 2026 veröffentlichte Forschungsergebnisse identifizierten probiotisch gewonnene Phenylmilchsäure aus Limosilactobacillus reuteri als melaninhemmenden Kandidaten mit pH-Stabilität, die für wässrige Formate wie Toner und Seren geeignet ist. Diese Art von Belegen hilft Marken im Markt für Hautaufhellungsprodukte, über ältere eingeschränkte Wirkstoffe hinauszugehen und Pipelines rund um Inhaltsstoffe aufzubauen, die sowohl Wirksamkeits- als auch Sicherheitserwartungen erfüllen können. Es unterstützt auch die Premium-Preisgestaltung, da sauberere Formulierungen mit einem klaren Wirkmechanismus leichter als fortschrittliche Hautpflege statt als einfache kosmetische Aufhellung positioniert werden können.

Steigendes verfügbares Einkommen in Schwellenländern

Eine höhere Kaufkraft der Haushalte in Schwellenländern unterstützt eine breitere Beteiligung am Markt für Hautaufhellungsprodukte, insbesondere da sich die Hautpflege von der einfachen Reinigung hin zu behandlungsorientierten Routinen entwickelt. Verbraucher, die früher in kostengünstigen Kategorien blieben, sind nun eher bereit, Seren, Spezialcremes und Premium-Aufhellungsprodukte zu kaufen, wenn sie glauben, dass die Wirksamkeit sichtbar ist und das Regime es wert ist, wiederholt zu werden. Indien bietet ein nützliches Signal, da seine Männerpflegekategorie im Jahr 2024 mit 2,3 Milliarden USD bewertet wurde, was zeigt, dass die diskretionäre Ausgaben sich auf speziellere Körperpflegesegmente ausweiten[2]Quelle: India Brand Equity Foundation, "Indiens Männerpflegebranche, Erweiterung der Produktkategorien und Verbraucherbasis," India Brand Equity Foundation, ibef.org. Das ist für den Markt für Hautaufhellungsprodukte von Bedeutung, da die benachbarte Pflegeübernahme oft zum Einstiegspunkt für männliche Hautpflege, mehrstufige Routinen und höhere Ausgaben pro Nutzer wird. Mit weiter steigendem Einkommen profitiert die Kategorie auch von einer größeren Premium-Verbraucherbasis, die eher Dermatologen-verknüpfte oder klinisch ausgerichtete Produkte gegenüber preisgünstigen Alternativen bevorzugt.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische Einschränkungen bei Inhaltsstoffen | -1.3% | Europa, Vereinigtes Königreich, Nordamerika, mit globalem Compliance-Ausstrahlungseffekt | Kurzfristig (≤ 2 Jahre) |

| Substitution durch alternative Hautpflegebehandlungen | -0.8% | Nordamerika, Europa, wohlhabendes Asien-Pazifik einschließlich Japan und Südkorea | Mittelfristig (2–4 Jahre) |

| Verbraucherskepsis gegenüber der Produktwirksamkeit | -0.6% | Global, mit stärkerem Effekt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Negative Publicity durch Gesundheitsvorfälle | -0.5% | Naher Osten und Afrika, Südasien, Subsahara-Afrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Einschränkungen bei Inhaltsstoffen

Die Regulierung ist eine der stärksten Wachstumsbeschränkungen im Markt für Hautaufhellungsprodukte, da die Kategorie seit langem von Wirkstoffen abhängt, die einer genauen Sicherheitsprüfung unterliegen. Die Verordnung (EU) 2024/996 der Kommission beschränkte Kojisäure auf 1 % in Gesichts- und Handprodukten und erließ auch Einschränkungen, die die Platzierung von Alpha-Arbutin und Arbutin auf dem europäischen Markt betrafen[3]Quelle: Europäische Kommission, "Verordnung (EU) 2024/996 der Kommission vom 3. April 2024 zur Änderung der Verordnung (EG) Nr. 1223/2009," Amt für Veröffentlichungen der Europäischen Union, op.europa.eu. Der Durchsetzungsdruck ist auch auf Produktebene real, da das EDQM berichtete, dass 18 % der getesteten Hautaufhellungsprodukte verbotene Substanzen wie Hydrochinon, Quecksilber oder Glukokortikoide enthielten. Dies erhöht die Neuformulierungskosten, verlangsamt die Einführungszyklen und schafft eine höhere Hürde für kleinere Marken, die keine starke regulatorische und labortechnische Unterstützung haben. Es begünstigt auch Marken im Markt für Hautaufhellungsprodukte, die bereits Portfolios rund um Niacinamid, Tranexamsäure und andere Alternativen aufgebaut haben, die weniger Einschränkungen unterliegen.

Verbraucherskepsis gegenüber der Produktwirksamkeit

Der Markt für Hautaufhellungsprodukte steht auch vor einem Vertrauensproblem, da viele Verbraucher nun in Frage stellen, ob sichtbare Ergebnisse den Produktversprechen entsprechen. Behauptungen, die einst auf breiter Aufhellungssprache beruhten, funktionieren bei Käufern, die klarere Belege, eine bessere Inhaltsstoffbegründung und realistische Zeitrahmen für die Pigmentkorrektur wünschen, nicht mehr so leicht. Dies ist besonders wichtig in städtischen und Premium-Verbrauchergruppen, wo Käufer Produkte sorgfältiger vergleichen und weniger Geduld mit unklaren Ergebnissen oder übertriebenen Markenversprechen haben. Das Ergebnis ist, dass Dermatologen-Empfehlung, Wirksamkeitstests am Menschen und wiederholter Sicherheitsnachweis im Markt für Hautaufhellungsprodukte wichtiger werden als allein starke Werbesprache. Skepsis erhöht auch das Substitutionsrisiko, da Verbraucher, die das Vertrauen in topische Produkte verlieren, bei verbessertem Zugang zu Kliniken auf Peelings, Laser und andere verfahrensbasierte Optionen umsteigen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Seren gewinnen Marktanteile, da sich die Formulierungswissenschaft weiterentwickelt

Cremes und Feuchtigkeitscremes hielten im Jahr 2025 38,75 % der Marktgröße für Hautaufhellungsprodukte, was sie in der führenden Position hielt, da sie in tägliche Routinen, breite Preispunkte und sowohl Massenmarkt- als auch Premium-Regalplatzierungen passen. Ihre Stärke im Markt für Hautaufhellungsprodukte ergibt sich auch aus der Benutzerfreundlichkeit, da Verbraucher Feuchtigkeitspflege, Tonkorrektur und Sonnenschutz in einem vertrauten Format kombinieren können. Viele führende Produkte mischen nun Niacinamid, Vitamin-C-Derivate und Tranexamsäure in feuchtigkeitsspendende Basen, was Marken hilft, das Volumen zu erhalten und gleichzeitig das Wertversprechen zu steigern. Dies macht Cremes und Feuchtigkeitscremes zu mehr als einem veralteten Format, da sie der praktischste Einstiegspunkt für Erstnutzer und das am häufigsten wiederholte Format für den Routinegebrauch bleiben. Ihre Führungsposition spiegelt auch die Tatsache wider, dass ein großer Anteil der Verbraucher immer noch einen sichtbaren Hautpflegevorteil in einem Produkt bevorzugt, das sie bereits kennen und täglich anwenden.

Seren werden voraussichtlich bis 2031 mit einem CAGR von 9,32 % wachsen, was sie zum am schnellsten wachsenden Produktformat im Markt für Hautaufhellungsprodukte macht. Die Attraktivität von Seren ist mit konzentrierten Wirkstoffen, leichteren Texturen und einer stärkeren wahrgenommenen Leistung verbunden, insbesondere bei Verbrauchern, die eine schnellere Verbesserung bei hartnäckigen Flecken und ungleichmäßigem Hautton wünschen. In der Hautaufhellungsprodukte-Branche verleiht dies Seren ein stärkeres klinisches Image als einfachen Cremes, was in einer Kategorie wichtig ist, in der Nachweis und Formulierungsglaubwürdigkeit von Jahr zu Jahr mehr zählen. Masken und Peelings nehmen eine andere Rolle ein, da sie in der Regel als Zusatzbehandlungen verwendet werden, was höhere Preise unterstützt, aber die Kaufhäufigkeit senkt. Reinigungsprodukte bleiben wichtig, da sie Verbraucher mit geringerem Engagement und geringerer Wirkstoffstärke in die Kategorie einführen, wonach Marken diese Nutzer zu Seren, Spot-Behandlungen und höherwertigen Regimen führen können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Aufhellung für Männer gestaltet die Nachfrage still um

Frauen entfielen im Jahr 2025 auf 85,32 % des Marktanteils für Hautaufhellungsprodukte, was zeigt, wie stark die Kategorie immer noch von etablierten weiblichen Hautpflegeroutinen in den größten Nachfragezentren abhängt. Diese Basis hat das Volumen seit Jahren unterstützt, bedeutet aber auch, dass ein Großteil der nächsten Wachstumsphase im Markt für Hautaufhellungsprodukte aus benachbarten Nutzergruppen und nicht aus wiederholter Expansion innerhalb derselben Kerndemografie kommen wird. Frauen bleiben zentral, da sie eher mehrstufige Hautpflegeroutinen pflegen, über mehrere Formate hinweg kaufen und sowohl mit Massenmarkt- als auch mit Premium-Produkten in Kontakt bleiben. Sie treiben auch starke Wiederholungskäufe an, wenn Pigmentierungsbedenken anhaltend sind und wenn die Produktverwendung Teil der Erhaltung und nicht der einmaligen Korrektur wird. Dies gibt führenden Marken eine stabile Kernzielgruppe, erhöht aber auch die Notwendigkeit, die Relevanz auf neue Verbrauchersegmente auszuweiten.

Männer werden voraussichtlich bis 2031 mit einem CAGR von 8,86 % wachsen, was sie zum am schnellsten wachsenden Endverbrauchersegment im Markt für Hautaufhellungsprodukte macht. Ein wesentlicher Grund ist, dass die Männerpflege breiter und behandlungsorientierter wird, insbesondere in Süd- und Südostasien, wo Verbraucher über Rasieren und Reinigen hinaus zu gezielter Hautpflege übergehen. Indiens Männerpflegekategorie erreichte im Jahr 2024 2,3 Milliarden USD, was eine starke benachbarte Ausgabenbasis für Produkte signalisiert, die ungleichmäßigen Hautton, dunkle Flecken und routinemäßigen Hautstress ansprechen. Ein weiterer unterstützender Faktor ist die rasierbedingte postinflammatorische Hyperpigmentierung, da regelmäßige Rasierklingenverwendung einen praktischen Hautgesundheitsfall für Aufhellungsprodukte schafft, ohne auf Aufhellungsbotschaften angewiesen zu sein. Das macht das Männersegment im Markt für Hautaufhellungsprodukte attraktiv, da Marken Nutzenversprechen rund um Erholung, Klarheit und gleichmäßigeren Hautton statt um ältere kulturelle Sprache rahmen können, die nun mehr Aufmerksamkeit auf sich zieht.

Nach Preis: Premium-Segment übertrifft Massenmarkt auf dem Wachstumspfad

Massenmarktprodukte erfassten im Jahr 2025 67,83 % der Marktgröße für Hautaufhellungsprodukte, was den breiten Erschwinglichkeitsbedarf von Hochvolumenländern und die anhaltende Rolle zugänglicher Produkte bei der Kategoriedurchdringung widerspiegelt. Das Massenmarktsegment bleibt im Markt für Hautaufhellungsprodukte unverzichtbar, da Erstnutzung, tägliche Nachfüllung und breite Einzelhandelsverfügbarkeit nach wie vor stark von der Preiszugänglichkeit abhängen. Dieses Segment funktioniert besonders gut in Märkten, in denen Verbraucher über Apothekenketten, Supermärkte und lokale Schönheitsgeschäfte kaufen und wo ein niedrigerer Stückpreis ein höheres Wiederholungsvolumen unterstützt. Es profitiert auch davon, dass Cremes, Reinigungsprodukte und Einstiegsseren mit sichtbaren Vorteilen positioniert werden können, ohne Premium-Ausgaben zu erzwingen. Die Stärke des Massenmarktsegments ergibt sich daher aus Reichweite, Gewohnheit und der Fähigkeit, sehr große Verbraucherpools mit einfachen Produktarchitekturen zu bedienen.

Premiumprodukte werden voraussichtlich bis 2031 mit einem CAGR von 9,11 % wachsen, was zeigt, dass das Wertewachstum im Markt für Hautaufhellungsprodukte in Richtung stärkerer Nachweise, stärkerer Wirkstoffe und besserem Markenvertrauen tendiert. Premium-Käufer sind eher bereit, für patentierte Inhaltsstoffsysteme, Spezialserum und eine bessere Sicherheitspositionierung zu zahlen, insbesondere dort, wo Vorschriften ältere Formulierungen weniger akzeptabel gemacht haben. In der Hautaufhellungsprodukte-Branche erzeugt das Druck auf Marken im mittleren Preissegment, die weder bei der Erschwinglichkeit noch bei der wissenschaftsbasierten Differenzierung vollständig konkurrieren können. Das Premium-Wachstum ist auch mit Dermatologen-Empfehlung und dem breiteren Wandel hin zu behandlungsorientierter Hautpflege verbunden, bei der Verbraucher erwarten, dass wiederholte Anwendung messbare Veränderungen bewirkt. Das Ergebnis ist eine stärker polarisierte Preisstruktur, bei der die stärksten Gewinne aus weit zugänglichen Massenmarktlinien auf der einen Seite und klinisch ausgerichteten Premium-Produkten auf der anderen Seite kommen.

Nach Kategorie: Dynamik der sauberen Schönheit hebt das organische Segment

Konventionelle Produkte hielten im Jahr 2025 70,21 % des Marktes, was sie in der führenden Position hielt, da sie immer noch bewährte Leistung, niedrigere Rohstoffkosten und hohe Vertrautheit bei vielen Verbrauchergruppen bieten. Ihre anhaltende Größe im Markt für Hautaufhellungsprodukte spiegelt auch die Tatsache wider, dass viele Verbraucher mit etablierten Wirkstoffsystemen zufrieden sind, solange die Produkte konform und leicht verständlich bleiben. Konventionelle Linien profitieren von einer breiteren SKU-Tiefe, stärkerer Sichtbarkeit im Masseneinzelhandel und der Fähigkeit, zu niedrigeren Preisen als viele natürliche Alternativen zu operieren. Sie bleiben auch in Märkten wichtig, wo die Produktwahl mehr durch Zugänglichkeit und Gewohnheit als durch Inhaltsstoffphilosophie bestimmt wird. Dennoch reicht ihre Führungsposition allein nicht mehr aus, da die Prüfung von Sicherheit und Nachweis die Anforderungen an ältere Formulierungssysteme stetig erhöht.

Organische und natürliche Produkte werden voraussichtlich bis 2031 mit einem CAGR von 9,97 % wachsen, was sie zur am schnellsten wachsenden Kategorie im Markt für Hautaufhellungsprodukte macht. Die Bewegung wird durch strengere Inhaltsstoffprüfungen, mehr Verbraucherinteresse an transparenten Formulierungen und breitere Markeninvestitionen in pflanzenbasierte und fermentationsbasierte Aufhellungslösungen unterstützt. Die im Januar 2026 veröffentlichte Forschung zu probiotisch gewonnener Phenylmilchsäure trug zu diesem Schwung bei, indem sie einen saubereren melaninhemmenden Weg mit praktischer Formulierungsstabilität zeigte. In der Hautaufhellungsprodukte-Branche ist das von Bedeutung, da sauberere Wirkstoffe nicht nur ein Marketinginstrument sind, sondern auch ein Weg zu langfristiger Compliance-Resilienz. Das organische Segment weitet sich auch über die Gesichtspflege hinaus aus, da Marken Körperaufhellungswaschmittel, Lotionen und Seren zunehmend als eigenständige Produkte und nicht als einfache Erweiterungen von Gesichtspflegesortimenten behandeln.

Nach Vertriebskanälen: Online-Handel ordnet die Kanalökonomie neu

Gesundheits- und Schönheitsgeschäfte hielten im Jahr 2025 42,32 % des Vertriebsanteils, was sie in der Führungsposition hielt, da Verbraucher bei sichtbaren Hautproblemen immer noch geführte Kaufumgebungen schätzen. Diese Verkaufsstellen sind im Markt für Hautaufhellungsprodukte wichtig, da sie Produktvergleiche, vertrauenswürdigen Einzelhandelskontext und in vielen Fällen eine persönliche Beratung bieten, die im allgemeinen Einzelhandel schwerer zu replizieren ist. Sie sind besonders wichtig für Premium- und Spezialprodukte, bei denen Käufer vor höheren Ausgaben für Seren, Behandlungscremes und gezielte Routinen Sicherheit wünschen. Physische Fachgeschäfte helfen Marken auch dabei, Produktgeschichten klarer zu präsentieren als in überfüllten Supermarktregalen. Diese Unterstützung bleibt bedeutsam, auch wenn ein wachsender Anteil des Kategoriewachstums anderswo stattfindet.

Der Online-Einzelhandel wird voraussichtlich bis 2031 mit einem CAGR von 9,13 % wachsen, was ihn zum am schnellsten wachsenden Vertriebsweg im Markt für Hautaufhellungsprodukte macht. Verbraucher recherchieren zunehmend Wirkstoffe, vergleichen Inhaltsstofflisten, lesen Nutzerbewertungen und prüfen die Glaubwürdigkeit von Behauptungen vor dem Kauf, was natürlich digitale Kanäle mit mehr Informationen und schnellerem Vergleich begünstigt. Der Online-Weg hilft auch neuen Marken, in den Markt für Hautaufhellungsprodukte einzutreten, ohne zunächst auf breite physische Distribution oder teure Regalverhandlungen angewiesen zu sein. In der Hautaufhellungsprodukte-Branche verändert dies die Kanalmacht, da Entdeckung näher an Suche, Empfehlungen, Bewertungen und Plattformsichtbarkeit rückt statt an ladengeführte Kuration allein. Supermärkte und Verbrauchermärkte behalten das Volumen in preisgünstigen Sortimenten, sind aber weniger effektiv beim Aufbau von Vertrauen rund um hochwirksame oder klinisch ausgerichtete Produkte, die einer Erklärung bedürfen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 45,46 % des globalen Anteils und wird voraussichtlich bis 2031 einen CAGR von 9,62 % verzeichnen, was es sowohl zum größten als auch zum am schnellsten wachsenden regionalen Teil des Marktes für Hautaufhellungsprodukte macht. Die Region kombiniert große Bevölkerungsgröße, tief verwurzelte Nachfrage nach gleichmäßigem Hautton und eine wachsende Mittelschicht, die nun mehr für gezielte Hautpflegeroutinen ausgibt. China, Indien, Japan und Südkorea verankern weiterhin Volumen und Produktinnovation, während Südostasien durch expandierende digitale Schönheitsbeteiligung und breiteren Zugang zu Spezialhautpflege starkes Wachstumspotenzial bietet. Indien bietet auch ein nützliches Nachfragesignal, da seine Männerpflegekategorie im Jahr 2024 2,3 Milliarden USD erreichte, was eine breitere Übernahme von Produkten im Zusammenhang mit Pigmentierung und ungleichmäßigem Hautton unterstützt. Diese Konzentration gibt Asien-Pazifik eine zentrale Rolle im Markt für Hautaufhellungsprodukte, da Produktsprache, Kanalverhalten und Innovationstiming in der Region oft beeinflussen, wie Marken global skalieren.

Nordamerika und Europa bilden die nächste wichtige Nachfragezone, obwohl sich die Treiber in den beiden Regionen unterscheiden. In Nordamerika wird die Nachfrage durch eine multiethnische Verbraucherbasis und ein höheres Bewusstsein für postinflammatorische Hyperpigmentierung und andere anhaltende Pigmentprobleme unterstützt, was dem Markt für Hautaufhellungsprodukte einen klinischeren und behandlungsorientierten Charakter verleiht. In Europa ist die Compliance ein stärkerer Wettbewerbsfilter, da Inhaltsstoffbeschränkungen und Überwachung Marken dazu veranlasst haben, zu reformulieren, ältere Produkte zurückzuziehen oder regulatorische Überprüfungsprozesse zu stärken. Die Marketingsprache ist in beiden Regionen auch vorsichtiger, wobei Tonkorrektur und Behandlung dunkler Flecken akzeptabler sind als offene Aufhellungsterminologie.

Südamerika sowie der Nahe Osten und Afrika fügen dem Markt für Hautaufhellungsprodukte ein anderes Wachstumsprofil hinzu, da die Nachfrage durch starkes Schönheitsengagement, wachsende Apotheken-Einzelhandelstiefe und ein aktives Premium-Segment in ausgewählten städtischen Märkten unterstützt wird. Brasilien bleibt wichtig, da Dermatologen-verknüpfte Hautpflege und Apothekenkanäle Marken einen praktischen Weg bieten, Wirksamkeit und Sicherheit gemeinsam zu kommunizieren. Im Golfraum unterstützen einkommensstärkere Haushalte Premium-Schönheitsausgaben, während in mehreren afrikanischen Märkten der Wandel von informellen Produkten hin zu regulierten Markenprodukten eine wichtige Chance bleibt. Das bedeutet, dass der Markt für Hautaufhellungsprodukte in diesen Regionen noch von der Kategorieformalisierung profitieren kann, auch wenn die regulatorischen und Vertriebsbedingungen weniger ausgereift sind als in Nordamerika, Europa oder Teilen von Asien-Pazifik.

Wettbewerbslandschaft

Der Markt für Hautaufhellungsprodukte bleibt mäßig konzentriert, wobei eine begrenzte Gruppe multinationaler Unternehmen einen großen Anteil des Premium-Werts kontrolliert, während regionale Akteure stärker in Volumensegmenten und lokalen Nischen konkurrieren. L'Oréal, Beiersdorf, Shiseido und Unilever profitieren von breiter Distribution, höheren Forschungsbudgets und etabliertem Markenvertrauen, was es ihnen ermöglicht, die Führungsposition zu verteidigen, da Compliance- und Wirksamkeitserwartungen steigen. Ihre Position im Markt für Hautaufhellungsprodukte wird auch durch proprietäre Inhaltsstoffsysteme unterstützt, da differenzierte Wirkstoffe dazu beitragen, Premium-Preise zu schützen und die direkte Vergleichbarkeit mit kostengünstigeren Alternativen zu reduzieren. Gleichzeitig bleiben regionale Marken in Indien, China und Südostasien aktiv, wo sie sich schneller auf lokalen Verbrauchergeschmack, Preisgestaltung und Online-Engagement einstellen können. Dies schafft eine gespaltene Struktur, in der globale Marktführer am stärksten in der wissenschaftsbasierten Premium-Positionierung sind, während lokale Spezialisten durch schärfere Marktanpassung relevant bleiben.

Strategische Aktivitäten konzentrieren sich zunehmend auf Produktverbesserungen, Inhaltsstoffplattformen und Portfolioerweiterung. Im Juli 2026 kündigte Shiseido die geplante Veröffentlichung von Snow Beauty Brightening Skincare Powder mit einem proprietären 4MSK-Abgabesystem und zusätzlichem Niacinamid an, was die anhaltende Investition in multifunktionale Aufhellungsprodukte zeigt. Im Februar 2026 erweiterte NIVEA seine Luminous630-Linie in Kanada mit zwei auf Leuchtkraft ausgerichteten Einführungen, was Beiersdorfs Bemühungen verstärkt, die Anwendungsfälle rund um eine patentierte Pigmentierungsplattform zu erweitern. Im März 2026 stimmte The Estée Lauder Companies zu, die verbleibenden 51 % von Forest Essentials zu erwerben, was das Engagement für Premium-Ayurveda-Hautpflege und die mit Aufhellung verbundene Verbrauchernachfrage in Indien stärkt.

Der Wettbewerbsdruck steigt auch, da Markenversprechen stärker auf Sicherheit, Transparenz und wiederholbare Ergebnisse als in der Vergangenheit beurteilt werden. Unternehmen, die klinische Unterstützung, Compliance-Bereitschaft und eine klare Begründung für die Inhaltsstoffwahl vorweisen können, sind im Markt für Hautaufhellungsprodukte besser positioniert als Marken, die immer noch auf generische Aufhellungssprache setzen. Eine weitere klare Verschiebung ist die wachsende Bedeutung der Aufhellung für Männer, der körperfokussierten Tonkorrektur und der Heimbehandlungsroutinen, die alle den adressierbaren Raum erweitern, ohne nur vom weiblichen Gesichtspflegesegment abhängig zu sein. Insgesamt entwickelt sich der Markt für Hautaufhellungsprodukte hin zu einer Struktur, in der Größe immer noch wichtig ist, aber Beweisqualität und Formulierungsglaubwürdigkeit genauso wichtig werden wie Distributionsreichweite.

Marktführer in der Hautaufhellungsprodukte-Branche

L'Oreal SA

Unilever Plc

Shiseido Co., Ltd

Kao Corporation

Beiersdorf AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: Sulwhasoo, die globale Luxus-Schönheitsmarke von Amorepacific, brachte ein neues Aufhellungsprodukt auf den Markt, das Lumiwise Brightening Ampoule Serum. Die Formulierung kombiniert Ginseng Ectoin, gewonnen aus Ginseng, mit Niacinamid, einem Inhaltsstoff, der häufig zur Aufhellung und Tonkorrektur verwendet wird, um Hauttristesse im Zusammenhang mit dem Altern zu bekämpfen.

- Januar 2026: KOSÉ Corporation kündigte ein umfangreiches Upgrade seiner Flaggschiff-Aufhellungshautpflegelinie DECORTÉ WHITELOGIST mit der Einführung des Serums der achten Generation WHITELOGIST CHRONOGENESIS BRIGHTENING CONCENTRATE 1.8X und einer verbesserten intensiven Aufhellungsmaske an.

- Januar 2026: Naturium erweiterte sein Hautpflegeportfolio mit der Einführung des Multi-Bright Milky Toner und des Multi-Bright Advanced Serum, einem neuen aufhellungsorientierten Produktduo, das entwickelt wurde, um die wachsende Verbrauchernachfrage nach dem „Glass Skin”-Trend zu nutzen. Die Produkte sind formuliert, um Hautausstrahlung, Textur und Hautton durch eine Kombination aus sanften Exfolierungs-, Aufhellungs- und Feuchtigkeitszutaten zu verbessern.

Umfang des globalen Berichts über den Markt für Hautaufhellungsprodukte

| Cremes und Feuchtigkeitscremes |

| Masken und Peelings |

| Reinigungsprodukte |

| Seren |

| Sonstiges |

| Männer |

| Frauen |

| Massenmarkt |

| Premium |

| Konventionell |

| Organisch |

| Supermärkte/Verbrauchermärkte |

| Gesundheits- und Schönheitsgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Schweden | |

| Polen | |

| Belgien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Vietnam | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Peru | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Cremes und Feuchtigkeitscremes | |

| Masken und Peelings | ||

| Reinigungsprodukte | ||

| Seren | ||

| Sonstiges | ||

| Nach Endverbraucher | Männer | |

| Frauen | ||

| Nach Preis | Massenmarkt | |

| Premium | ||

| Nach Kategorie | Konventionell | |

| Organisch | ||

| Nach Vertriebskanälen | Supermärkte/Verbrauchermärkte | |

| Gesundheits- und Schönheitsgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Schweden | ||

| Polen | ||

| Belgien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Vietnam | ||

| Indonesien | ||

| Thailand | ||

| Singapur | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Peru | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie sieht der Ausblick für Hautaufhellungsprodukte bis 2031 aus?

Der Markt für Hautaufhellungsprodukte wird voraussichtlich bis 2031 von 23,52 Milliarden USD im Jahr 2026 auf 28,72 Milliarden USD wachsen, mit einem CAGR von 7,65 % über den Zeitraum 2026–2031.

Welche Region führt die globale Nachfrage nach Hauttonkorrekturprodukten an?

Asien-Pazifik führte im Jahr 2025 mit einem Anteil von 45,46 % und wird voraussichtlich auch das schnellste regionale Wachstum mit einem CAGR von 9,62 % bis 2031 verzeichnen.

Welches Produktformat wächst in dieser Kategorie am schnellsten?

Seren sind das am schnellsten wachsende Format mit einem prognostizierten CAGR von 9,32 % bis 2031, unterstützt durch konzentrierte Wirkstoffe und eine stärkere Behandlungspositionierung.

Warum gewinnen Premium-Marken im Bereich der Pigmentierungspflege an Dynamik?

Premiumprodukte werden voraussichtlich mit einem CAGR von 9,11 % wachsen, da Käufer mehr für patentierte Wirkstoffe, klinische Unterstützung und eine stärkere Sicherheitspositionierung zahlen.

Seite zuletzt aktualisiert am: