スキンライトニング製品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 23.52 十億米ドル |

| 市場規模 (2031) | 28.72 十億米ドル |

| 成長率 (2026 - 2031) | 7.65% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

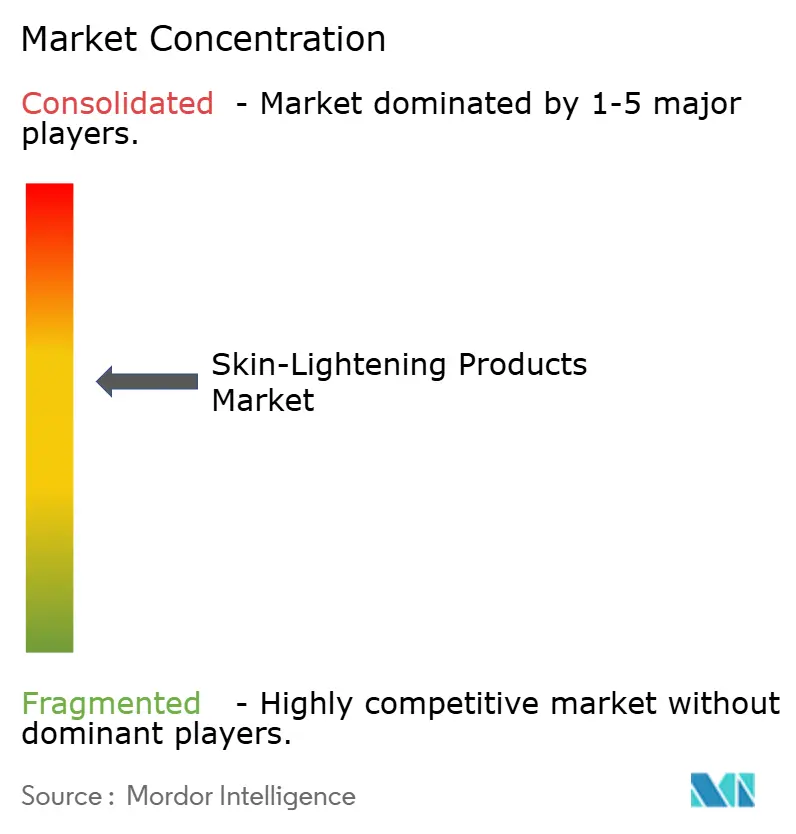

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスキンライトニング製品市場分析

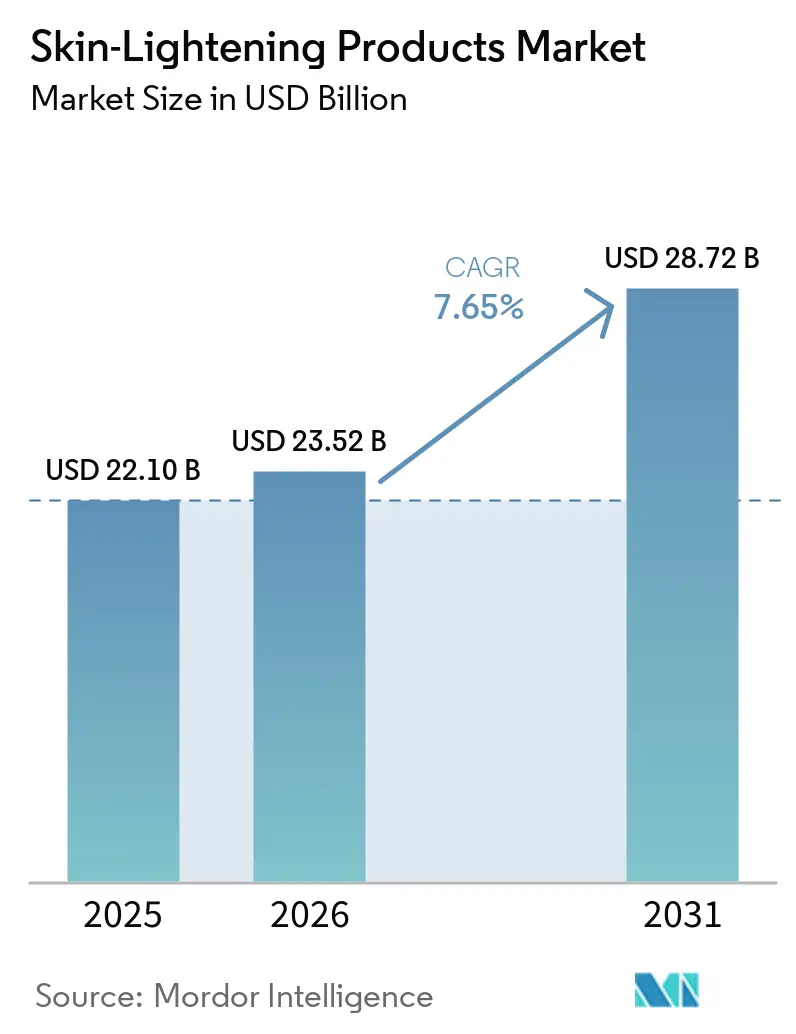

スキンライトニング製品市場規模は2025年に221億米ドルと評価され、2026年の235億2,000万米ドルから2031年には287億2,000万米ドルへと、予測期間(2026年~2031年)において年平均成長率7.65%で成長すると推定されています。スキンライトニング製品市場の成長は、肝斑、炎症後色素沈着、紫外線による黒ずみに対処する製品への臨床的需要の高まりによって支られており、長期維持療法が肝斑管理の推奨ケアパスウェイの一部となっています。スキンライトニング製品市場はまた、欧州における成分規制によって再編されつつあり、コウジ酸に対するより厳しい制限と禁止物質への継続的な取り締まりが、処方の見直し、コンプライアンス審査の強化、より安全なブライトニング代替成分への依存度の増大を余儀なくさせています。臨床的に裏付けられた製品や皮膚科医が支持するブランドは、差別化されていない中間層の製品よりも価格決定力を維持しているため、プレミアムポジショニングは依然として重要です。植物由来および発酵由来の活性成分への新たな関心が処方の選択肢を広げており、特にクリーンな成分経路からのメラニン抑制の可能性を示す研究が継続されています。したがって、スキンライトニング製品市場における競争の激化は、単純なホワイトニング訴求から離れ、より安全な活性成分、より優れた有効性の証明、より強力なオンライン発見性、そして日常使用に適したフォーマットへと移行しています。

主要レポートのポイント

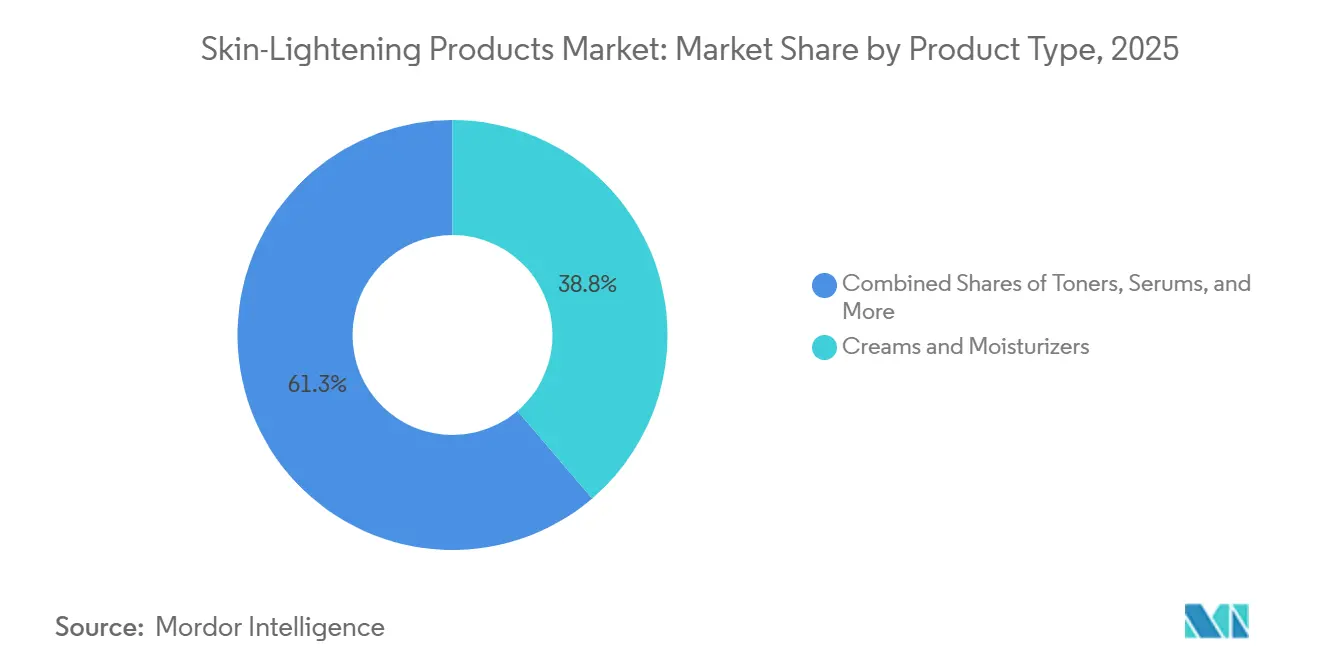

- 製品タイプ別では、クリーム・モイスチャライザーが2025年のスキンライトニング製品市場規模の38.75%を占め、セラムは2031年にかけて年平均成長率9.32%で拡大すると予測されています。

- エンドユーザー別では、女性が2025年のスキンライトニング製品市場シェアの85.32%を占め、男性は2031年にかけて年平均成長率8.86%で成長すると予測されています。

- 価格帯別では、マス製品が2025年に67.83%のシェアを獲得し、プレミアム製品は2031年にかけて年平均成長率9.11%で成長する見込みです。

- カテゴリー別では、従来型製品が2025年に70.21%のシェアを保持し、オーガニック・ナチュラル製品は2031年にかけて年平均成長率9.97%で拡大すると予測されています。

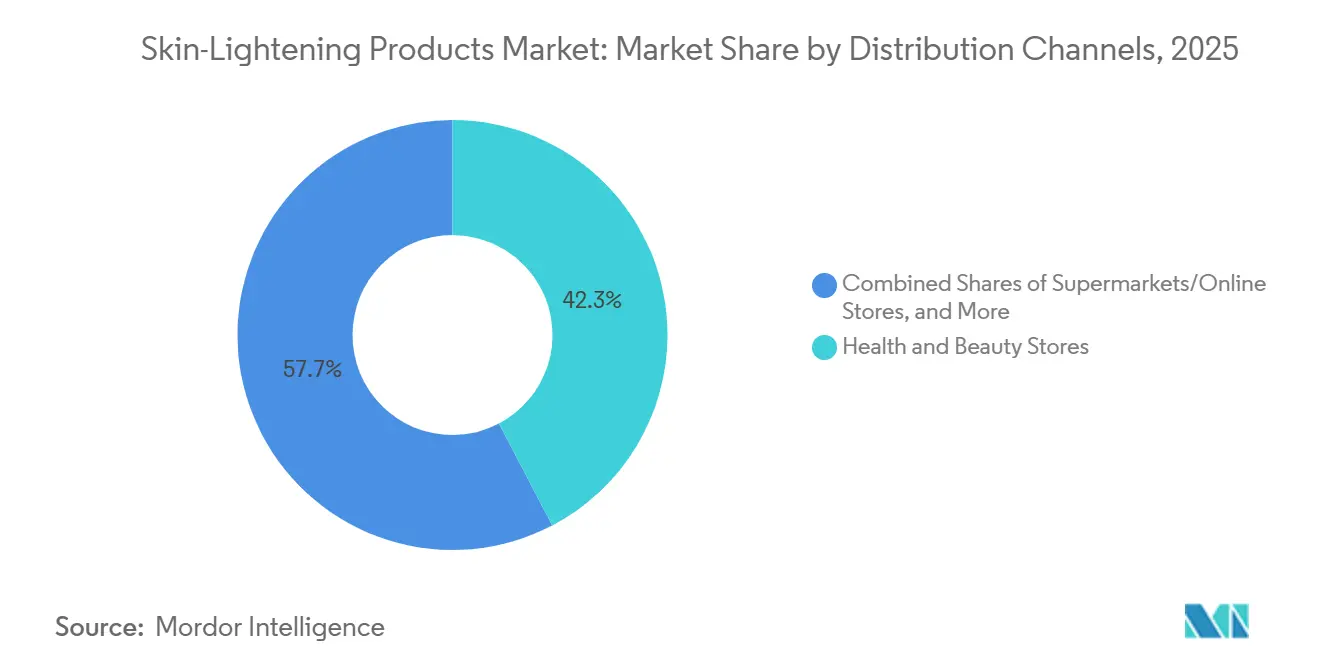

- 流通チャネル別では、ヘルス&ビューティーストアが2025年に42.32%のシェアでトップとなり、オンライン小売は2031年にかけて年平均成長率9.13%で成長すると予測されています。

- 地域別では、アジア太平洋地域が2025年のスキンライトニング製品市場規模の45.46%を占め、2031年にかけて最高の年平均成長率9.62%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルスキンライトニング製品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 均一な肌色と色素沈着補正への需要の高まり | +1.3% | グローバル、アジア太平洋地域および中東・アフリカに集中 | 中期(2〜4年) |

| 美容基準とソーシャルメディアの影響力の拡大 | +1.0% | アジア太平洋地域が中核、中東・アフリカおよびラテンアメリカへの波及 | 短期(2年以内) |

| スキンケア意識の向上と皮膚科学の普及 | +0.9% | 北米・欧州、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 天然・植物由来成分の成長 | +0.8% | グローバル、北米・欧州での早期採用 | 中期(2〜4年)、長期(4年以上) |

| 新興経済圏における可処分所得の増加 | +1.1% | アジア太平洋地域が中核、南米、中東・アフリカ | 長期(4年以上) |

| Eコマースおよびデジタルビューティープラットフォームの拡大 | +0.9% | グローバル、アジア太平洋地域が主導、北米が発 | 短期(2年以内)、中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

均一な肌色と色素沈着補正への需要の高まり

スキンライトニング製品市場における需要は、外見主導の購買行動だけでなく、持続的な色素沈着障害とますます結びついています。肝斑、炎症後色素沈着、紫外線による黒ずみは再発しやすい傾向があり、消費者は短期間だけ購入するのではなく、長期的な外用ルーティンを継続する可能性が高くなります。Medscapeがまとめた2025年の世界的な色素沈着ガイダンスでは、肝斑の標準ケアとして維持療法が推奨されており、これが繰り返しの購入と時間をかけた安定した製品ローテーションを支えています。これはまた、使用事例が従来のフェアネス訴求を超えて、肌色管理、炎症からの回復、目に見えるシミの予防へと広がるため、スキンライトニング製品市場の消費者基盤を拡大させます。大気汚染への暴露、可視光線、日常的な紫外線ストレスも、従来のホワイトニング訴求には共感しないものの、補正スキンケアを求める都市部市場での需要を維持しています。

美容基準とソーシャルメディアの影響力の拡大

スキンライトニング製品市場は、製品効果に関する言語が変化しているにもかかわらず、社会的プレッシャー、イメージの可視性、同調圧力によって引き続き形成されています。ソーシャルプラットフォームは、ビフォーアフターの製品結果、ユーザーレビュー、活性成分に関する非公式な情報へのアクセスを容易にし、新しいブランドや新しいフォーマットのトライアルを加速させています。2025年の査読済み研究では、中国の青少年における美白製品の使用が、肌色に基づく社会的扱いの差異と正の相関があることが明らかになり、一部のグループにおける需要がマーケティングだけでなく、目に見える社会的偏見によって強化されていることが示されました[1]出典:社会行動・パーソナリティ誌著者、「中国の青少年における美白製品使用とカラーリズムに関する研究」、社会行動・パーソナリティ誌、sbp-journal.com。これは、同調圧力と日常的なイメージ共有が購買決定に影響し続けるアジア太平洋地域のいくつかの市場において、スキンライトニング製品市場がより深い行動的基盤を持つことを意味するため重要です。同時に、ソーシャルメディアは証明の基準も引き上げており、消費者は多くの競合製品間で訴求内容、成分、ユーザー体験を素早く比較できます。

天然・植物由来成分の成長

スキンライトニング製品市場では、ブランドがより安全で規制に強い処方経路を求める中、植物由来、発由来、クリーンラベルの活性成分へのシフトが強まっています。このシフトは単なるブランディングの取り組みではなく、成分の精査が厳しくなり、消費者がブライトニング訴求の根拠に以前より注意を払うようになっているためです。2026年1月に発表された研究では、Limosilactobacillus reuteriから得られたプロバイオティクス由来のフェニル乳酸が、トナーやセラムなどの水性フォーマットに適したpH安定性を持つメラニン抑制候補として特定されました。この種のエビデンスは、スキンライトニング製品市場のブランドが古い規制対象の活性成分を超えて、有効性と安全性の両方の期待に応えられる成分を中心にパイプラインを構築するのに役立っています。また、明確な作用機序を持つクリーンな処方は、単純な化粧品ホワイトニングではなく高度なスキンケアとして位置づけやすいため、プレミアム価格設定も支えています。

新興経済圏における可処分所得の増加

新興国における家計支出力の向上は、特にスキンケアが基本的なクレンジングから治療主導のルーティンへと移行するにつれ、スキンライトニング製品市場への参加の拡大を支えています。かつて低価格帯にとどまっていた消費者は、有効性が目に見えてルーティンを繰り返す価値があると信じる場合、セラム、専門クリーム、プレミアムブライトニング製品を購入する意欲が高まっています。インドは有用なシグナルを提供しており、男性グルーミングカテゴリーは2024年に23億米ドルと評価され、裁量的支出がより専門的なパーソナルケアセグメントへと広がっていることを示しています[2]出典:インドブランドエクイティ財団、「インド男性グルーミング産業、製品カテゴリーと消費者基盤の拡大」、インドブランドエクイティ財団、ibef.org。これは、隣接するグルーミングの採用が男性スキンケア、マルチステップルーティン、ユーザーあたりの支出増加への入口となることが多いため、スキンライトニング製品市場にとって重要です。所得がさらに上昇するにつれ、このカテゴリーは低価格の代替品よりも皮膚科医と連携した、または臨床的に位置づけられた製品を優先する可能性が高い、より大きなプレミアム消費者基盤からも恩恵を受けます。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 成分に関する厳格な規制上の制限 | -1.3% | 欧州、英国、北米、グローバルなコンプライアンスへの波及 | 短期(2年以内) |

| 代替スキンケア治療による代替 | -0.8% | 北米、欧州、日本・韓国を含む富裕層向けアジア太平洋地域 | 中期(2〜4年) |

| 製品有効性に対する消費者の懐疑心 | -0.6% | グローバル、北米・欧州でより顕著 | 中期(2〜4年) |

| 健康被害による悪評 | -0.5% | 中東・アフリカ、南アジア、サブサハラアフリカ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

成分に関する厳格な規制上の制限

規制は、このカテゴリーが安全性の精査を受けやすい活性成分に長く依存してきたため、スキンライトニング製品市場の拡大に対する最も強い制限の一つです。欧州委員会規則(EU)2024/996は、顔・手用製品におけるコウジ酸を1%に制限し、欧州市場におけるアルファアルブチンおよびアルブチンの配置にも影響する制限を課しました[3]出典:欧州委員会、「2024年4月3日付欧州委員会規則(EU)2024/996、規則(EC)第1223/2009号の改正」、欧州連合出版局、op.europa.eu。製品レベルでの取り締まり圧力も現実のものであり、欧州医薬品品質局(EDQM)は、試験した美白製品の18%にヒドロキノン、水銀、グルココルチコイドなどの禁止物質が含まれていたと報告しています。これにより処方変更コストが増加し、製品発売サイクルが遅延し、強力な規制・研究所サポートを持たない中小ブランドにとってより高い参入障壁が生まれます。また、スキンライトニング製品市場において、ナイアシンアミド、トラネキサム酸、その他の制限が少ない代替成分を中心にポートフォリオをすでに構築しているブランドに有利に働きます。

製品有効性に対する消費者の懐疑心

スキンライトニング製品市場はまた、多くの消費者が目に見える結果が製品の約束と一致するかどうかを疑問視するようになっているため、信頼の問題にも直面しています。かつて広範なホワイトニング訴求に依存していた主張は、より明確なエビデンス、より優れた成分の根拠、色素補正のための現実的なタイムラインを求める購買者には、もはや容易には通用しません。これは特に都市部やプレミアム消費者グループにおいて重要であり、購買者はより慎重に製品を比較し、不明確な結果や誇張されたブランディングに対してより忍耐力がありません。その結果、皮膚科医の推薦、ヒトでの有効性試験、繰り返しの安全性証明が、スキンライトニング製品市場において重い販促言語だけよりも重要になっています。懐疑心はまた代替のリスクを高めており、外用製品への信頼を失った消費者は、クリニックへのアクセスが改善されると、ピール、レーザー、その他の施術ベースの選択肢に移行する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:処方科学の進化に伴いセラムがシェアを拡大

クリーム・モイスチャライザーは2025年のスキンライトニング製品市場規模の38.75%を占め、日常ルーティン、幅広い価格帯、マスおよびプレミアムの棚配置に適合するため、首位を維持しました。スキンライトニング製品市場におけるその強みは、使いやすさからも来ており、消費者は保湿、肌色補正、日焼けケアを一つの使い慣れたフォーマットで組み合わせることができます。多くの主要製品は現在、ナイアシンアミド、ビタミンC誘導体、トラネキサム酸を保湿ベースに配合しており、ブランドはバリュープロポジションを高めながらボリュームを維持できます。これにより、クリーム・モイスチャライザーは単なる旧来のフォーマットを超え、初めて使用するユーザーにとって最も実用的な入口であり、日常使用において最も繰り返しやすいフォーマットであり続けています。そのリーダーシップはまた、多くの消費者が、すでに理解して毎日使用している製品の中に目に見えるスキンケア効果を求めていることを反映しています。

セラムは2031年にかけて年平均成長率9.32%で成長すると予測されており、スキンライトニング製品市場において最も成長の速い製品フォーマットとなっています。セラムの魅力は、濃縮された活性成分、軽いテクスチャー、そして特に頑固なシミや不均一な肌色の早期改善を求める消費者の間での強い知覚パフォーマンスに結びついています。スキンライトニング製品業界において、これはセラムに基本的なクリームよりも強い臨床的イメージを与えており、証明と処方の信頼性が年々重要になるカテゴリーでは重要です。マスクとピールは、通常アドオン治療として使用されるため異なる役割を占めており、より高い単価を支えますが購入頻度は低くなります。クレンザーは、より低いコミットメントとより低い活性強度でカテゴリーに消費者を引き込むため引き続き重要であり、その後ブランドはそれらのユーザーをセラム、スポット治療、より高い価値のルーティンへと誘導できます。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:男性向けブライトニングが静かに需要を再形成

女性は2025年のスキンライトニング製品市場シェアの85.32%を占めており、このカテゴリーが最大の需要センター全体で確立された女性スキンケアルーティンにいかに強く依存しているかを示しています。この基盤は長年にわたってボリュームを支えてきましたが、スキンライトニング製品市場の次の成長フェーズの多くが、同じコアデモグラフィック内での繰り返しの拡大ではなく、隣接するユーザーグループから来ることを意味します。女性は、マルチステップのスキンケアルーティンを維持し、複数のフォーマットにわたって購入し、マスおよびプレミアム製品の両方に関与し続ける可能性が高いため、引き続き中心的な存在です。また、色素沈着の懸念が持続的で、製品使用が一度限りの補正ではなくメンテナンスの一部となる場合、強い繰り返し購入を促進します。これにより主要ブランドには安定したコアオーディエンスが提供されますが、新しい消費者セグメント全体での関連性を広げる必要性も高まります。

男性は2031年にかけて年平均成長率8.86%で成長すると予測されており、スキンライトニング製品市場において最も成長の速いエンドユーザーセグメントとなっています。主な理由は、特に南アジアおよび東南アジアにおいて、消費者がシェービングとクレンジングを超えてターゲットを絞ったスキンケアへと移行する中、男性グルーミングがより広範で治療主導になっていることです。インドの男性グルーミングカテゴリーは2024年に23億米ドルに達しており、不均一な肌色、黒ずみ、日常的な肌ストレスに対処する製品への強い隣接支出基盤を示しています。もう一つの支援要因は、シェービング関連の炎症後色素沈着であり、定期的なカミソリ使用がフェアネスメッセージングに頼ることなくブライトニング製品の実用的な肌健康ケースを生み出すためです。これにより、ブランドが現在より多くの精査を引き付ける古い文化的言語ではなく、回復、明瞭さ、よりなめらかな肌色を中心に効果訴求を組み立てられるため、スキンライトニング製品市場において男性セグメントは魅力的です。

価格帯別:プレミアム層が成長軌道でマスを上回る

マス製品は2025年のスキンライトニング製品市場規模の67.83%を占めており、大量消費国の幅広い手頃な価格ニーズとカテゴリー浸透における手頃な製品の継続的な役割を反映しています。マス層は、初回使用、日常的な補充、幅広い小売での入手可能性が依然として価格アクセシビリティに大きく依存しているため、スキンライトニング製品市場において不可欠です。このセグメントは、消費者が薬局チェーン、スーパーマーケット、地元のビューティーストアを通じて購入し、低い単価が高い繰り返しボリュームを支える市場で特によく機能します。また、クリーム、クレンザー、エントリーセラムがプレミアム支出を強いることなく目に見える効果で位置づけられるという事実からも恩恵を受けます。したがって、マス層の強みはリーチ、習慣、そして単純な製品アーキテクチャで非常に大きな消費者プールにサービスを提供する能力から来ています。

プレミアム製品は2031年にかけて年平均成長率9.11%で拡大すると予測されており、スキンライトニング製品市場における価値成長がより強い証明、より強力な活性成分、より優れたブランド信頼へと移行していることを示しています。プレミアム購買者は、特に規制が古い処方をより受け入れられないものにした場合、特許取得済みの成分システム、専門セラム、より優れた安全性ポジショニングに対してより多く支払う意欲があります。スキンライトニング製品業界において、これは手頃な価格と科学主導の差別化のどちらでも完全に競争できない中間層ブランドに圧力をかけます。プレミアム成長はまた、皮膚科医の推薦と、消費者が繰り返し使用によって測定可能な変化をもたらすことを期待する治療スタイルのスキンケアへのより広いシフトとも結びついています。その結果、最も強い利益が一方では広くアクセス可能なマスラインから、他方では臨床的に位置づけられたプレミアム製品から来る、より二極化した価格構造が生まれています。

カテゴリー別:クリーンビューティーの勢いがオーガニックセグメントを押し上げる

従来型製品は2025年市場の70.21%を占め、実証済みのパフォーマンス、より低い原材料コスト、多くの消費者グループにわたる高い親しみやすさを依然として提供しているため、首位を維持しました。スキンライトニング製品市場における継続的な規模はまた、多くの消費者が製品がコンプライアンスを維持し理解しやすい限り、確立された活性システムに満足していることを反映しています。従来型ラインは、より広いSKUの深さ、マス小売でのより強い可視性、多くの天然代替品よりも低い価格帯での運営能力から恩恵を受けます。また、製品選択が成分哲学よりもアクセシビリティと習慣によって駆動される市場でも引き続き重要です。それでも、安全性と証明に関する精査が古い処方システムへの負担を着実に高めているため、そのリーダーシップはもはや単独では十分ではありません。

オーガニック・ナチュラル製品は2031年にかけて年平均成長率9.97%で成長すると予測されており、スキンライトニング製品市場において最も成長の速いカテゴリーとなっています。この動きは、より厳しい成分審査、透明な処方への消費者の関心の高まり、植物由来および発酵由来のブライトニングソリューションへのブランド投資の拡大によって支えられています。2026年1月のプロバイオティクス由来フェニル乳酸に関する研究は、実用的な処方安定性を持つクリーンなメラニン抑制経路を示すことで、その勢いに加わりました。スキンライトニング製品業界において、これは重要です。なぜなら、クリーンな活性成分は単なるマーケティングツールではなく、長期的なコンプライアンス耐性への経路でもあるからです。オーガニックセグメントはまた、ブランドがボディブライトニングウォッシュ、ローション、セラムをフェイシャルレンジの単純な延長ではなく専用製品として扱うようになるにつれ、フェイシャルケアを超えて拡大しています。

流通チャネル別:オンラインコマースがチャネル経済を再編

ヘルス&ビューティーストアは2025年の流通シェアの42.32%を占め、消費者が目に見える肌の悩みに対してガイド付きの購買環境を依然として重視しているため、首位を維持しました。これらの販売店は、製品比較、信頼できる小売コンテキスト、そして多くの場合、一般的な小売環境では再現しにくい店内相談を提供するため、スキンライトニング製品市場において重要です。特に、買い物客がセラム、トリートメントクリーム、ターゲットを絞ったルーティンにより多く支出する前に安心感を求めるプレミアムおよびスペシャリスト製品にとって重要です。フィジカルスペシャリストストアはまた、混雑したスーパーマーケットの棚よりも明確な方法でブランドの製品ストーリーを展開するのに役立ちます。カテゴリー成長の増加するシェアが他の場所にシフトしている中でも、そのサポートは依然として意味があります。

オンライン小売は2031年にかけて年平均成長率9.13%で拡大すると予測されており、スキンライトニング製品市場において最も成長の速い流通ルートとなっています。消費者はますます活性成分を調査し、成分リストを比較し、ユーザーレビューを読み、購入前に訴求の信頼性を確認するようになっており、これは自然とより多くの情報とより速い比較を持つデジタルチャネルを有利にします。オンラインルートはまた、新しいブランドが広い物理的流通や高価な棚交渉に最初に依存することなく、スキンライトニング製品市場に参入するのに役立ちます。スキンライトニング製品業界において、これはチャネルパワーを変えており、発見が店舗主導のキュレーションだけでなく、検索、推薦、レビュー、プラットフォームの可視性に近づいています。スーパーマーケットとハイパーマーケットは低価格帯でボリュームを維持していますが、説明を必要とする高有効性または臨床的に位置づけられた製品の周りで信頼を構築するには効果が低くなっています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋地域は2025年のグローバルシェアの45.46%を占め、2031年にかけて年平均成長率9.62%を記録すると予測されており、スキンライトニング製品市場において最大かつ最も成長の速い地域となっています。この地域は、大規模な人口規模、均一な肌色への根強い需要、そして現在ターゲットを絞ったスキンケアルーティンにより多く支出している拡大する中間層を組み合わせています。中国、インド、日本、韓国は引き続きボリュームと製品イノベーションを牽引し、東南アジアはデジタルビューティー参加の拡大とスペシャリストスキンケアへのより広いアクセスを通じて強い成長ポテンシャルを加えています。インドはまた、男性グルーミングカテゴリーが2024年に23億米ドルに達したことで有用な需要シグナルを提供しており、色素沈着と不均一な肌色に関連する製品のより広い採用を支えています。この集中により、アジア太平洋地域はスキンライトニング製品市場において中心的な役割を果たしており、この地域における製品言語、チャネル行動、イノベーションのタイミングがブランドのグローバルスケールに影響を与えることが多いです。

北米と欧州は次の主要な需要ゾーンを形成していますが、両地域間でドライバーは異なります。北米では、多民族の消費者基盤と炎症後色素沈着やその他の持続的な色素問題に対するより高い意識によって需要が支えられており、スキンライトニング製品市場により臨床的で治療主導の性格を与えています。欧州では、成分制限と監視がブランドに処方の見直し、古い製品の撤退、または規制審査プロセスの強化を促しているため、コンプライアンスがより強力な競争フィルターとなっています。マーケティング言語も両地域でより慎重であり、肌色補正とダークスポットケアが露骨なホワイトニング用語よりも受け入れられています。

南米と中東・アフリカは、強い美容への関与、薬局小売の深化、選ばれた都市市場における活発なプレミアム層によって需要が支えられているため、スキンライトニング製品市場に異なる成長プロファイルを加えています。ブラジルは、皮膚科医と連携したスキンケアと薬局チャネルがブランドに有効性と安全性を一緒に伝える実用的なルートを提供するため、引き続き重要です。湾岸地域では、高所得世帯がプレミアムビューティー支出を支えており、いくつかのアフリカ市場では非公式製品から規制された branded オプションへのシフトが依然として大きな機会となっています。これは、規制と流通の条件が北米、欧州、またはアジア太平洋の一部ほど成熟していない地域でも、スキンライトニング製品市場がカテゴリーの公式化から利益を得られることを意味します。

競合環境

スキンライトニング製品市場は中程度の集中度を維持しており、限られた多国籍企業グループがプレミアム価値の大きなシェアを支配し、地域プレイヤーがボリュームセグメントとローカルニッチでより激しく競争しています。L'Oréal、Beiersdorf、Shiseido、Unileverは、広い流通、より高い研究予算、確立されたブランド信頼から恩恵を受けており、コンプライアンスと有効性への期待が高まる中でリーダーシップを守ることができます。スキンライトニング製品市場における彼らのポジションはまた、独自の成分システムによって支えられており、差別化された活性成分がプレミアム価格を守り、低コスト代替品との直接比較を減らすのに役立ちます。同時に、インド、中国、東南アジアの地域ブランドは、地元の消費者の好み、価格設定、オンラインエンゲージメントでより速く動ける場所で活発に活動しています。これにより、グローバルリーダーがプレミアムな科学的裏付けのあるポジショニングで最も強く、地域スペシャリストがより鋭い市場適応を通じて関連性を維持するという分割構造が生まれています。

戦略的活動は、製品のアップグレード、成分プラットフォーム、ポートフォリオ拡大にますます集中しています。2026年7月、Shiseidoは独自の4MSK送達システムとナイアシンアミドを追加したSnow Beauty Brightening Skincare Powderの発売計画を発表し、多機能ブライトニング製品への継続的な投資を示しました。2026年2月、NIVEAはカナダでLuminous630ラインを2つのグロー重視の製品で拡張し、特許取得済みの色素沈着プラットフォームを中心にユースケースを広げるBeiersdorfの取り組みを強化しました。2026年3月、The Estée Lauder CompaniesはForest Essentialsの残り51%の取得に合意し、プレミアムアーユルヴェーダスキンケアとインドにおけるブライトニング関連の消費者需要へのエクスポージャーを強化しました。

競争圧力はまた、ブランドの訴求が過去よりも安全性、透明性、繰り返し可能な結果においてより厳しく判断されているため高まっています。臨床的サポート、コンプライアンスの準備、成分選択の明確な根拠を示せる企業は、依然として一般的なホワイトニング言語に依存しているブランドよりもスキンライトニング製品市場でより良いポジションにあります。もう一つの明確なシフトは、男性向けブライトニング、ボディ重視の肌色補正、自宅でのトリートメントルーティンの重要性の高まりであり、これらはすべてコアの女性フェイシャルケアセグメントだけに依存することなく対応可能なスペースを広げます。全体として、スキンライトニング製品市場は、規模が依然として重要ではあるものの、エビデンスの質と処方の信頼性が流通リーチと同様に重要になりつつある構造へと移行しています。

スキンライトニング製品業界のリーダー企業

L'Oreal SA

Unilever Plc

Shiseido Co., Ltd

Kao Corporation

Beiersdorf AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:AmorepacificのグローバルラグジュアリービューティーブランドであるSulwhasooは、新しいホワイトニング製品「Lumiwise Brightening Ampoule Serum」を発売しました。この処方は、高麗人参から得られたGinseng Ectoineと、ブライトニングと肌色補正に一般的に使用される成分であるナイアシンアミドを組み合わせ、加齢に伴う肌のくすみに対処します。

- 2026年1月:KOSÉ Corporationは、第8世代のWHITELOGIST CHRONOGENESIS BRIGHTENING CONCENTRATE 1.8Xセラムと強化された集中ブライトニングマスクの発売により、フラッグシップのDECORTÉ WHITELOGISTブライトニングスキンケアラインの大幅なアップグレードを発表しました。

- 2026年1月:Naturiumは、「ガラス肌」トレンドへの高まる消費者需要を活用するために開発された新しいブライトニング重視の製品デュオ、Multi-Bright Milky TonerとMulti-Bright Advanced Serumの発売でスキンケアポートフォリオを拡大しました。これらの製品は、穏やかな角質除去、ブライトニング、保湿成分の組み合わせにより、肌の輝き、テクスチャー、肌色を改善するように処方されています。

グローバルスキンライトニング製品市場レポートの範囲

| クリーム・モイスチャライザー |

| マスク・ピール |

| クレンザー |

| セラム |

| その他 |

| 男性 |

| 女性 |

| マス |

| プレミアム |

| 従来型 |

| オーガニック |

| スーパーマーケット・ハイパーマーケット |

| ヘルス&ビューティーストア |

| オンライン小売ストア |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| スウェーデン | |

| ポーランド | |

| ベルギー | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| ベトナム | |

| インドネシア | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| ペルー | |

| コロンビア | |

| 南米その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | クリーム・モイスチャライザー | |

| マスク・ピール | ||

| クレンザー | ||

| セラム | ||

| その他 | ||

| エンドユーザー別 | 男性 | |

| 女性 | ||

| 価格帯別 | マス | |

| プレミアム | ||

| カテゴリー別 | 従来型 | |

| オーガニック | ||

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット | |

| ヘルス&ビューティーストア | ||

| オンライン小売ストア | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| スウェーデン | ||

| ポーランド | ||

| ベルギー | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| ベトナム | ||

| インドネシア | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| ペルー | ||

| コロンビア | ||

| 南米その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年のスキンライトニング製品の見通しは?

スキンライトニング製品市場は、2026年の235億2,000万米ドルから2031年には287億2,000万米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率7.65%で成長します。

肌色補正製品のグローバル需要をリードしている地域はどこですか?

アジア太平洋地域は2025年に45.46%のシェアでトップとなり、2031年にかけて年平均成長率9.62%で最も速い地域成長を記録すると予測されています。

このカテゴリーで最も成長の速い製品フォーマットはどれですか?

セラムは、濃縮された活性成分とより強力なトリートメントポジショニングに支えられ、2031年にかけて年平均成長率9.32%という予測で最も成長の速いフォーマットです。

プレミアムブランドが色素沈着ケアで勢いを増している理由は何ですか?

プレミアム製品は、購買者が特許取得済みの活性成分、臨床的サポート、より優れた安全性ポジショニングに対てより多く支払っているため、年平均成長率9.11%で成長すると予測されています。

最終更新日: