Tamanho e Participação do Mercado de Produtos Clareadores de Pele

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 23.52 Bilhões de dólares |

| Tamanho do Mercado (2031) | 28.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.65% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

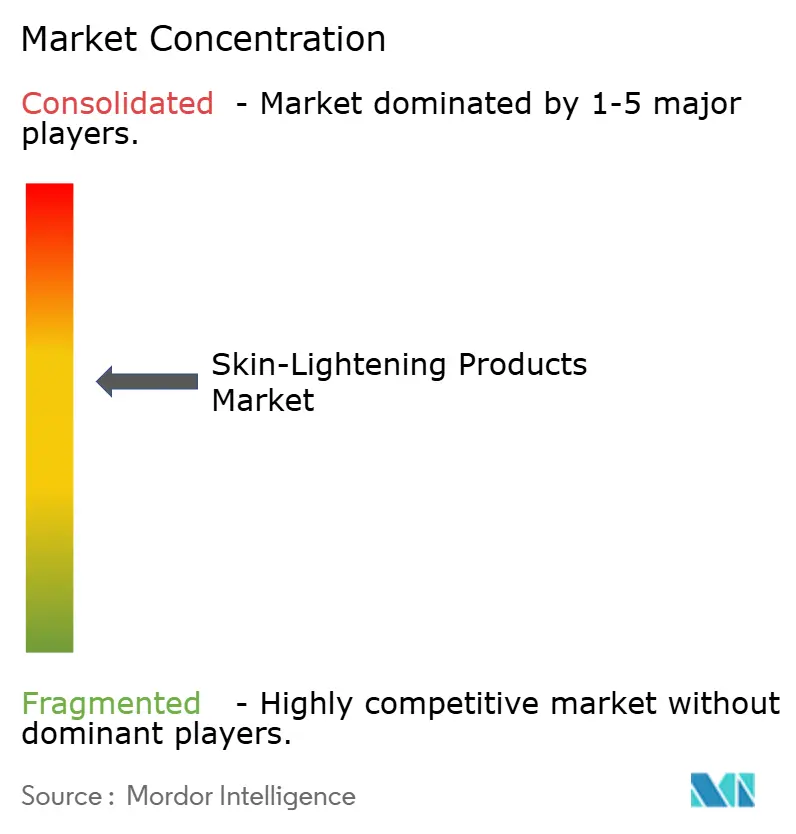

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos Clareadores de Pele por Mordor Intelligence

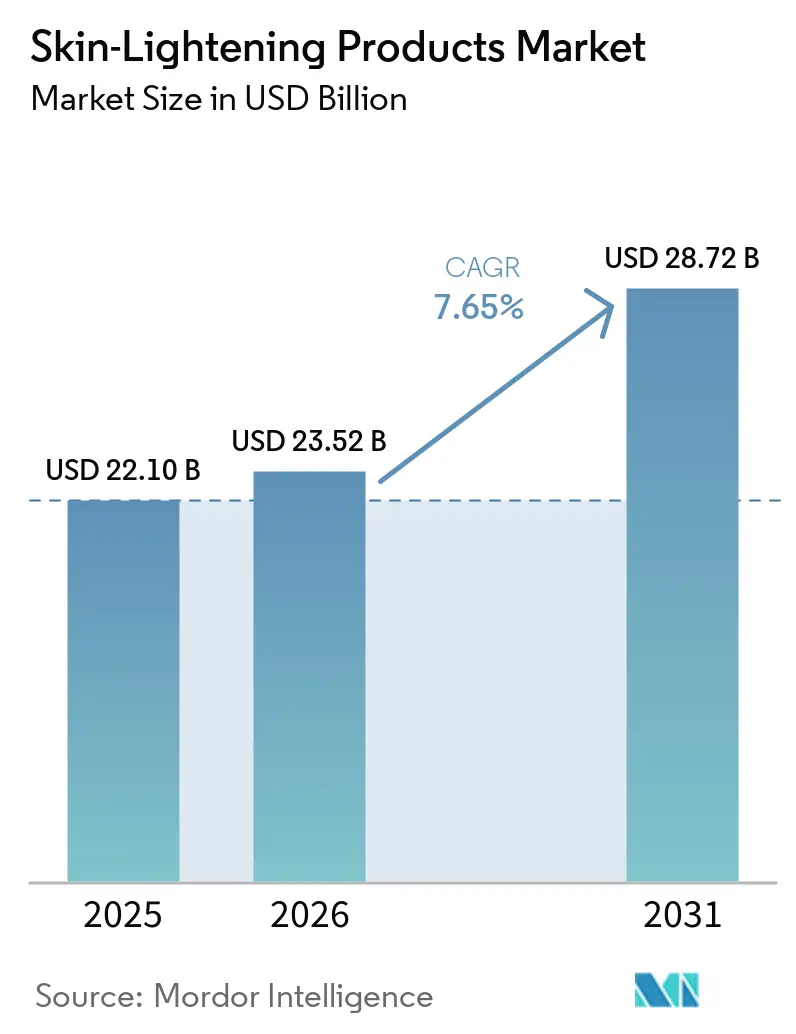

O tamanho do mercado de produtos clareadores de pele foi avaliado em USD 22,10 bilhões em 2025 e estima-se que cresça de USD 23,52 bilhões em 2026 para atingir USD 28,72 bilhões até 2031, a um CAGR de 7,65% durante o período de previsão (2026-2031). O crescimento no mercado de produtos clareadores de pele está sendo sustentado por uma demanda clínica mais forte por produtos que tratam melasma, hiperpigmentação pós-inflamatória e manchas escuras causadas por UV, uma vez que a terapia de manutenção de longo prazo agora faz parte do protocolo de cuidados recomendado para o tratamento do melasma. O mercado de produtos clareadores de pele também está sendo remodelado pelos controles de ingredientes na Europa, onde limites mais rígidos sobre o ácido kójico e a aplicação contínua contra substâncias proibidas estão forçando a reformulação, uma revisão de conformidade mais rigorosa e maior dependência de alternativas de clareamento mais seguras. O posicionamento premium continua importante porque produtos com suporte clínico e marcas respaldadas por dermatologistas estão mantendo melhor o poder de precificação do que ofertas de nível médio indiferenciadas. O novo interesse em ativos botânicos e derivados de fermentação está ampliando as opções de formulação, especialmente à medida que os trabalhos laboratoriais continuam a demonstrar potencial de inibição da melanina a partir de vias de ingredientes mais limpos. A intensidade competitiva no mercado de produtos clareadores de pele está, portanto, se afastando de simples alegações de clareamento e avançando em direção a ativos mais seguros, melhor comprovação de eficácia, maior descoberta online e formatos que se adequam ao uso diário.

Principais Conclusões do Relatório

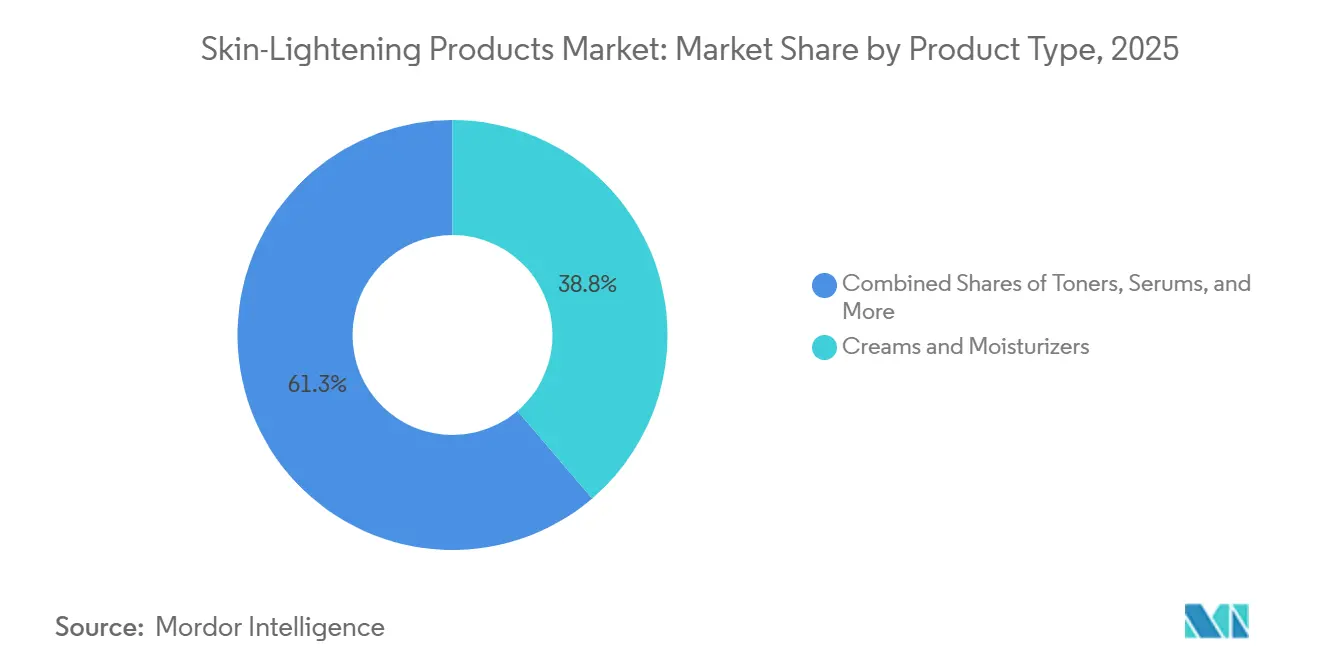

- Por tipo de produto, cremes e hidratantes detinham 38,75% do tamanho do mercado de produtos clareadores de pele em 2025, enquanto os séruns devem se expandir a um CAGR de 9,32% até 2031.

- Por usuário final, as mulheres representavam 85,32% da participação do mercado de produtos clareadores de pele em 2025, enquanto os homens devem crescer a um CAGR de 8,86% até 2031.

- Por preço, os produtos de massa capturaram uma participação de 67,83% em 2025, enquanto os produtos premium devem crescer a um CAGR de 9,11% até 2031.

- Por categoria, os produtos convencionais detinham uma participação de 70,21% em 2025, enquanto os produtos orgânicos e naturais devem avançar a um CAGR de 9,97% até 2031.

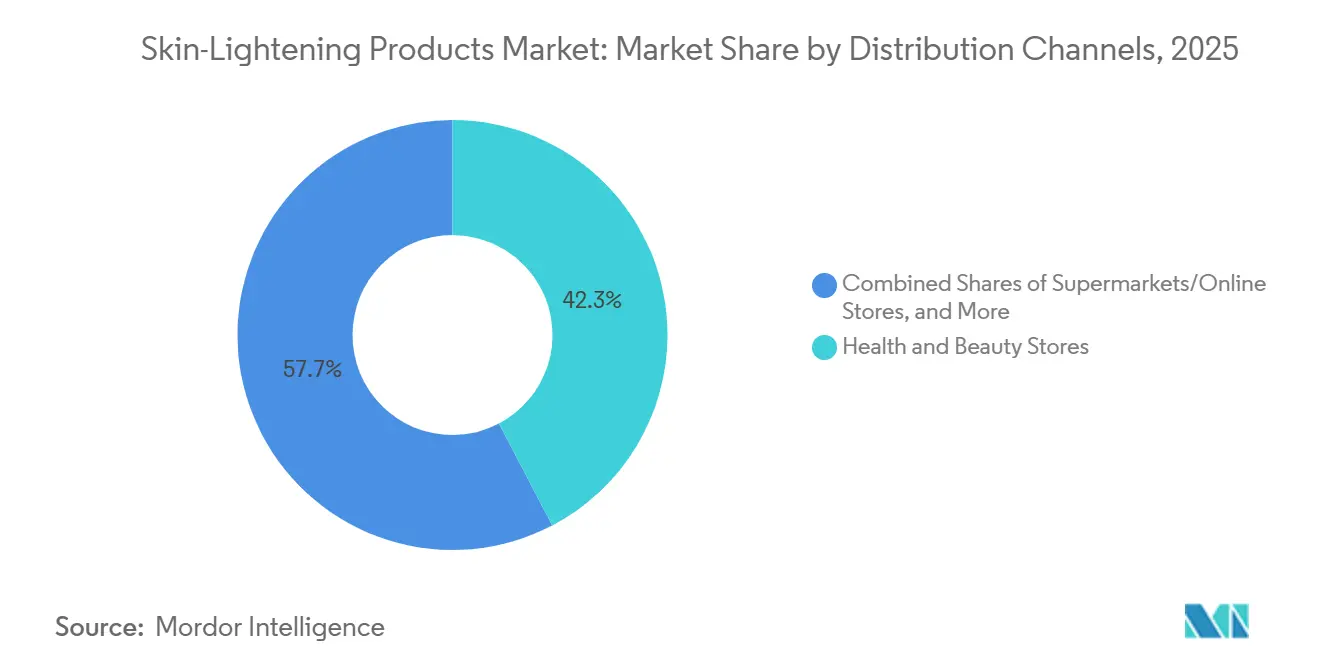

- Por canal de distribuição, as lojas de saúde e beleza lideraram com uma participação de 42,32% em 2025, enquanto o varejo online deve crescer a um CAGR de 9,13% até 2031.

- Por geografia, a Ásia-Pacífico detinha 45,46% do tamanho do mercado de produtos clareadores de pele em 2025 e deve registrar o maior CAGR de 9,62% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Produtos Clareadores de Pele

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Tom de Pele Uniforme e Correção de Pigmentação | +1.3% | Global, concentrado na Ásia-Pacífico e no Oriente Médio e África | Médio prazo (2-4 anos) |

| Influência Crescente dos Padrões de Beleza e das Mídias Sociais | +1.0% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África e América Latina | Curto prazo (≤ 2 anos) |

| Aumento da Conscientização sobre Cuidados com a Pele e Adoção da Dermatologia | +0.9% | América do Norte e Europa, estendendo-se à Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento em Ingredientes Naturais e Botânicos | +0.8% | Global, com adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos), Longo prazo (≥ 4 anos) |

| Aumento da Renda Disponível em Economias Emergentes | +1.1% | Núcleo da Ásia-Pacífico, América do Sul, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Expansão do Comércio Eletrônico e das Plataformas Digitais de Beleza | +0.9% | Global, com a Ásia-Pacífico dominante e a América do Norte ativa | Curto prazo (≤ 2 anos), Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Tom de Pele Uniforme e Correção de Pigmentação

A demanda no mercado de produtos clareadores de pele está cada vez mais ligada a distúrbios de pigmentação persistentes, e não apenas ao comportamento de compra motivado pela aparência. O melasma, a hiperpigmentação pós-inflamatória e as manchas escuras causadas por UV tendem a recorrer, o que torna os consumidores mais propensos a manter rotinas tópicas de longo prazo em vez de comprar apenas por períodos curtos. O guia global de hiperpigmentação de 2025 resumido pela Medscape recomendou a terapia de manutenção como cuidado padrão para o melasma, o que sustenta as compras repetidas e uma rotação de produtos mais estável ao longo do tempo. Isso também amplia a base de consumidores do mercado de produtos clareadores de pele porque o caso de uso vai além da linguagem tradicional de clareamento e avança para o gerenciamento do tom de pele, recuperação da inflamação e prevenção de manchas visíveis. A exposição à poluição, à luz visível e ao estresse solar rotineiro também mantém a demanda presente nos mercados urbanos, onde os consumidores podem não se identificar com as alegações convencionais de clareamento, mas ainda buscam cuidados corretivos para a pele.

Influência Crescente dos Padrões de Beleza e das Mídias Sociais

O mercado de produtos clareadores de pele continua sendo moldado pela pressão social, visibilidade da imagem e comparação entre pares, mesmo que a linguagem em torno dos benefícios dos produtos esteja mudando. As plataformas sociais tornaram mais fácil o acesso a resultados de produtos antes e depois, avaliações de usuários e educação informal sobre ingredientes ativos, o que acelera os testes de novas marcas e novos formatos. Um estudo revisado por pares de 2025 constatou que o uso de produtos de clareamento de pele entre adolescentes chineses estava positivamente associado a diferenças de tratamento social baseadas no tom de pele, o que mostra que a demanda em alguns grupos é reforçada por preconceito social visível, e não apenas pelo marketing[1]Fonte: Autores de Comportamento Social e Personalidade, "Estudo sobre o Uso de Produtos de Clareamento de Pele e Colorismo entre Adolescentes Chineses," Comportamento Social e Personalidade, sbp-journal.com. Isso é importante porque confere ao mercado de produtos clareadores de pele uma base comportamental mais profunda em vários mercados da Ásia-Pacífico, onde a influência dos pares e o compartilhamento diário de imagens continuam a afetar as decisões de compra. Ao mesmo tempo, as mídias sociais também elevam o padrão de comprovação, pois os consumidores podem comparar rapidamente alegações, ingredientes e experiências de usuários em muitos produtos concorrentes.

Crescimento em Ingredientes Naturais e Botânicos

O mercado de produtos clareadores de pele está vendo um impulso mais forte em direção a ativos botânicos, derivados de fermentação e de rótulo mais limpo, à medida que as marcas buscam caminhos de formulação mais seguros e mais resilientes à regulamentação. Essa mudança não é apenas um exercício de branding, pois o escrutínio de ingredientes tornou-se mais rigoroso e os consumidores agora prestam mais atenção à forma como as alegações de clareamento estão sendo sustentadas. Uma pesquisa publicada em janeiro de 2026 identificou o ácido fenillático derivado de probióticos do Limosilactobacillus reuteri como um candidato inibidor de melanina com estabilidade de pH adequada para formatos aquosos, como tônicos e séruns. Esse tipo de evidência está ajudando as marcas no mercado de produtos clareadores de pele a ir além dos ativos restritos mais antigos e a construir portfólios em torno de ingredientes que podem atender tanto às expectativas de eficácia quanto às de segurança. Isso também sustenta o posicionamento premium, porque formulações mais limpas com um mecanismo de ação claro são mais fáceis de posicionar como cuidados avançados para a pele do que simples clareamento cosmético.

Aumento da Renda Disponível em Economias Emergentes

O maior poder de gasto das famílias nos países emergentes está sustentando uma participação mais ampla no mercado de produtos clareadores de pele, especialmente à medida que os cuidados com a pele evoluem da limpeza básica para rotinas orientadas ao tratamento. Consumidores que antes permaneciam em categorias de baixo custo agora estão mais dispostos a comprar séruns, cremes especializados e produtos de clareamento premium quando acreditam que a eficácia é visível e que o regime vale a pena ser repetido. A Índia oferece um sinal útil, pois sua categoria de cuidados masculinos foi avaliada em USD 2,3 bilhões em 2024, mostrando que os gastos discricionários estão se ampliando para segmentos de cuidados pessoais mais especializados[2]Fonte: India Brand Equity Foundation, "Setor de Cuidados Masculinos da Índia, Expansão das Categorias de Produtos e Base de Consumidores," India Brand Equity Foundation, ibef.org. Isso importa para o mercado de produtos clareadores de pele porque a adoção adjacente de cuidados masculinos frequentemente se torna o ponto de entrada para cuidados com a pele masculinos, rotinas de múltiplas etapas e maior gasto por usuário. À medida que a renda aumenta ainda mais, a categoria também se beneficia de uma base de consumidores premium maior, que tem mais probabilidade de priorizar produtos vinculados a dermatologistas ou com enquadramento clínico em detrimento de alternativas de baixo preço.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições Regulatórias Rígidas sobre Ingredientes | -1.3% | Europa, Reino Unido, América do Norte, com repercussão global de conformidade | Curto prazo (≤ 2 anos) |

| Substituição por Tratamentos Alternativos para a Pele | -0.8% | América do Norte, Europa, Ásia-Pacífico afluente incluindo Japão e Coreia do Sul | Médio prazo (2-4 anos) |

| Ceticismo do Consumidor sobre a Eficácia do Produto | -0.6% | Global, com efeito mais acentuado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Publicidade Negativa Decorrente de Incidentes de Saúde | -0.5% | Oriente Médio e África, Ásia do Sul, África Subsaariana | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Restrições Regulatórias Rígidas sobre Ingredientes

A regulamentação é um dos limites mais fortes à expansão no mercado de produtos clareadores de pele porque a categoria tem dependido por muito tempo de ingredientes ativos que atraem uma análise de segurança rigorosa. O Regulamento da Comissão (UE) 2024/996 restringiu o ácido kójico a 1% em produtos para rosto e mãos e também impôs restrições que afetaram o posicionamento do alfa-arbutina e da arbutina no mercado europeu[3]Fonte: Comissão Europeia, "Regulamento da Comissão (UE) 2024/996 de 3 de abril de 2024 que altera o Regulamento (CE) n.º 1223/2009," Serviço de Publicações da União Europeia, op.europa.eu. A pressão de fiscalização também é real no nível do produto, uma vez que a EDQM relatou que 18% dos produtos de clareamento de pele testados continham substâncias proibidas, como hidroquinona, mercúrio ou glicocorticoides. Isso eleva os custos de reformulação, retarda os ciclos de lançamento e cria uma barreira mais alta para marcas menores que não dispõem de suporte regulatório e laboratorial robusto. Também favorece as marcas no mercado de produtos clareadores de pele que já construíram portfólios em torno de niacinamida, ácido tranexâmico e outras alternativas que enfrentam menos restrições.

Ceticismo do Consumidor sobre a Eficácia do Produto

O mercado de produtos clareadores de pele também enfrenta um problema de confiança porque muitos consumidores agora questionam se os resultados visíveis correspondem às promessas dos produtos. Alegações que antes dependiam de uma linguagem ampla de clareamento não funcionam mais tão facilmente com compradores que querem evidências mais claras, melhor justificativa de ingredientes e prazos realistas para a correção de pigmentos. Isso é especialmente importante em grupos de consumidores urbanos e premium, onde os compradores comparam os produtos com mais cuidado e têm menos paciência com resultados pouco claros ou branding exagerado. O resultado é que o endosso de dermatologistas, os testes de eficácia em humanos e a comprovação repetida de segurança estão se tornando mais importantes no mercado de produtos clareadores de pele do que apenas uma linguagem promocional intensa. O ceticismo também aumenta o risco de substituição, pois os consumidores que perdem a confiança nos produtos tópicos podem migrar para esfoliantes, lasers e outras opções baseadas em procedimentos quando o acesso a clínicas melhora.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Séruns Ganham Participação à Medida que a Ciência de Formulação Evolui

Os cremes e hidratantes detinham 38,75% do tamanho do mercado de produtos clareadores de pele em 2025, o que os manteve na posição de liderança porque se encaixam nas rotinas diárias, em amplas faixas de preço e em posicionamento de prateleira tanto de massa quanto premium. Sua força no mercado de produtos clareadores de pele também vem da facilidade de uso, pois os consumidores podem combinar hidratação, correção de tom e proteção solar em um formato familiar. Muitos produtos líderes agora combinam niacinamida, derivados de vitamina C e ácido tranexâmico em bases hidratantes, o que ajuda as marcas a preservar o volume enquanto ainda elevam a proposta de valor. Isso torna os cremes e hidratantes mais do que um formato legado, pois continuam sendo o ponto de entrada mais prático para usuários iniciantes e o formato mais repetível para uso rotineiro. Sua liderança também reflete o fato de que uma grande parcela dos consumidores ainda prefere um benefício visível para a pele dentro de um produto que já conhece e aplica todos os dias.

Os séruns devem crescer a um CAGR de 9,32% até 2031, o que os torna o formato de produto de crescimento mais rápido no mercado de produtos clareadores de pele. O apelo dos séruns está ligado a ativos concentrados, texturas mais leves e melhor desempenho percebido, especialmente entre consumidores que desejam uma melhora mais rápida em manchas persistentes e tom irregular. No setor de produtos clareadores de pele, isso confere aos séruns uma imagem clínica mais forte do que os cremes básicos, o que é importante em uma categoria onde a comprovação e a credibilidade da formulação importam cada vez mais a cada ano. As máscaras e esfoliantes ocupam um papel diferente porque geralmente são usados como tratamentos complementares, o que sustenta preços mais altos, mas reduz a frequência de compra. Os produtos de limpeza continuam sendo importantes porque introduzem os consumidores na categoria com menor comprometimento e menor concentração de ativos, após o que as marcas podem direcionar esses usuários para séruns, tratamentos pontuais e regimes de maior valor.

Por Usuário Final: O Clareamento Masculino Remodela Silenciosamente a Demanda

As mulheres representavam 85,32% da participação do mercado de produtos clareadores de pele em 2025, o que mostra o quanto a categoria ainda depende das rotinas estabelecidas de cuidados femininos com a pele nos maiores centros de demanda. Essa base tem sustentado o volume por anos, mas também significa que grande parte da próxima fase de crescimento no mercado de produtos clareadores de pele virá de grupos de usuários adjacentes, e não de uma expansão repetida dentro do mesmo núcleo demográfico. As mulheres continuam sendo centrais porque têm mais probabilidade de manter rotinas de cuidados com a pele em múltiplas etapas, comprar em vários formatos e permanecer engajadas tanto com produtos de massa quanto premium. Elas também impulsionam compras repetidas fortes quando as preocupações com pigmentação são persistentes e quando o uso do produto se torna parte da manutenção em vez de uma correção única. Isso dá às marcas líderes um público central estável, mas também aumenta a necessidade de ampliar a relevância para novos segmentos de consumidores.

Os homens devem crescer a um CAGR de 8,86% até 2031, tornando-os o segmento de usuário final de crescimento mais rápido no mercado de produtos clareadores de pele. Um motivo fundamental é que os cuidados masculinos estão se tornando mais amplos e orientados ao tratamento, especialmente no Sul e Sudeste Asiático, onde os consumidores estão indo além do barbear e da limpeza para cuidados direcionados com a pele. A categoria de cuidados masculinos da Índia atingiu USD 2,3 bilhões em 2024, o que sinaliza uma forte base de gastos adjacente para produtos que tratam tom irregular, manchas escuras e estresse rotineiro da pele. Outro fator de suporte é a hiperpigmentação pós-inflamatória relacionada ao barbear, pois o uso regular de lâmina cria um caso prático de saúde da pele para produtos clareadores sem depender de mensagens de clareamento. Isso torna o segmento masculino atraente no mercado de produtos clareadores de pele, pois as marcas podem enquadrar as alegações de benefícios em torno de recuperação, clareza e tom mais uniforme, em vez de uma linguagem cultural mais antiga que agora atrai mais escrutínio.

Por Preço: O Segmento Premium Supera o de Massa na Trajetória de Crescimento

Os produtos de massa capturaram 67,83% do tamanho do mercado de produtos clareadores de pele em 2025, o que reflete as amplas necessidades de acessibilidade dos países de alto volume e o papel contínuo dos produtos acessíveis na penetração da categoria. O segmento de massa continua sendo vital no mercado de produtos clareadores de pele porque o primeiro uso, a reposição diária e a ampla disponibilidade no varejo ainda dependem fortemente da acessibilidade de preço. Esse segmento funciona especialmente bem em mercados onde os consumidores compram por meio de redes de farmácias, supermercados e lojas de beleza locais e onde um preço unitário mais baixo sustenta um volume de repetição mais alto. Ele também se beneficia do fato de que cremes, produtos de limpeza e séruns de entrada podem ser posicionados com benefícios visíveis sem forçar gastos premium. A força do segmento de massa, portanto, vem do alcance, do hábito e da capacidade de atender a grupos de consumidores muito grandes com arquiteturas de produto simples.

Os produtos premium devem se expandir a um CAGR de 9,11% até 2031, o que mostra que o crescimento de valor no mercado de produtos clareadores de pele está se movendo em direção a uma comprovação mais forte, ativos mais potentes e maior confiança na marca. Os compradores premium estão mais dispostos a pagar por sistemas de ingredientes patenteados, séruns especializados e melhor posicionamento de segurança, especialmente onde as regulamentações tornaram as formulações mais antigas menos aceitáveis. No setor de produtos clareadores de pele, isso cria pressão sobre as marcas de nível médio que não conseguem competir plenamente nem em acessibilidade nem em diferenciação baseada em ciência. O crescimento premium também está ligado ao endosso de dermatologistas e à mudança mais ampla em direção a cuidados com a pele de estilo terapêutico, onde os consumidores esperam que o uso repetido produza mudanças mensuráveis. O resultado é uma estrutura de preços mais polarizada, na qual os ganhos mais fortes vêm de linhas de massa amplamente acessíveis de um lado e de produtos premium com enquadramento clínico do outro.

Por Categoria: O Impulso da Beleza Limpa Eleva o Segmento Orgânico

Os produtos convencionais detinham 70,21% do mercado de 2025, o que os manteve na posição de liderança porque ainda oferecem desempenho comprovado, custos de matéria-prima mais baixos e alta familiaridade entre muitos grupos de consumidores. Sua escala contínua no mercado de produtos clareadores de pele também reflete o fato de que muitos consumidores estão confortáveis com sistemas ativos estabelecidos, desde que os produtos permaneçam em conformidade e sejam fáceis de entender. As linhas convencionais se beneficiam de maior profundidade de SKU, maior visibilidade no varejo de massa e capacidade de operar em faixas de preço mais baixas do que muitas alternativas naturais. Elas também continuam sendo importantes em mercados onde a escolha do produto é impulsionada mais pela acessibilidade e pelo hábito do que pela filosofia de ingredientes. Mesmo assim, sua liderança não é mais suficiente por si só, porque o escrutínio em torno da segurança e da comprovação está elevando constantemente o ônus sobre os sistemas de fórmulas mais antigos.

Os produtos orgânicos e naturais devem crescer a um CAGR de 9,97% até 2031, tornando-os a categoria de crescimento mais rápido no mercado de produtos clareadores de pele. O movimento está sendo sustentado por uma revisão de ingredientes mais rigorosa, maior interesse dos consumidores em formulações transparentes e maior investimento das marcas em soluções de clareamento à base de plantas e derivadas de fermentação. A pesquisa de janeiro de 2026 sobre o ácido fenillático derivado de probióticos acrescentou impulso a esse movimento ao mostrar uma via de inibição de melanina mais limpa com estabilidade de formulação prática. No setor de produtos clareadores de pele, isso importa porque os ativos mais limpos não são apenas uma ferramenta de marketing; eles também são uma rota para a resiliência de conformidade a longo prazo. O segmento orgânico também está se expandindo além dos cuidados faciais, pois as marcas estão tratando cada vez mais os sabonetes corporais, loções e séruns de clareamento corporal como produtos dedicados, em vez de simples extensões das linhas faciais.

Por Canais de Distribuição: O Comércio Online Reordena a Economia dos Canais

As lojas de saúde e beleza detinham 42,32% da participação de distribuição de 2025, o que as manteve na liderança porque os consumidores ainda valorizam ambientes de compra orientados para preocupações visíveis com a pele. Esses pontos de venda são importantes no mercado de produtos clareadores de pele porque oferecem comparação de produtos, contexto de varejo confiável e, em muitos casos, consultoria na loja que é mais difícil de replicar em ambientes de varejo geral. Eles são especialmente importantes para produtos premium e especializados, onde os compradores querem segurança antes de gastar mais em séruns, cremes de tratamento e rotinas direcionadas. As lojas especializadas físicas também ajudam as marcas a apresentar as histórias dos produtos de forma mais clara do que as prateleiras lotadas dos supermercados. Esse suporte continua sendo significativo, mesmo que uma parcela crescente do crescimento da categoria esteja se deslocando para outros canais.

O varejo online deve se expandir a um CAGR de 9,13% até 2031, o que o torna a rota de distribuição de crescimento mais rápido no mercado de produtos clareadores de pele. Os consumidores pesquisam cada vez mais ativos, comparam listas de ingredientes, leem avaliações de usuários e verificam a credibilidade das alegações antes da compra, o que naturalmente favorece os canais digitais com mais informações e comparação mais rápida. A rota online também ajuda novas marcas a entrar no mercado de produtos clareadores de pele sem depender primeiro de ampla distribuição física ou de negociações caras de espaço em prateleira. No setor de produtos clareadores de pele, isso muda o poder dos canais porque a descoberta se aproxima da busca, das recomendações, das avaliações e da visibilidade nas plataformas, em vez de depender apenas da curadoria das lojas. Os supermercados e hipermercados ainda retêm volume nas linhas de baixo preço, mas são menos eficazes para construir confiança em torno de produtos de alta eficácia ou com enquadramento clínico que exigem explicação.

Análise Geográfica

A Ásia-Pacífico detinha 45,46% da participação global em 2025 e deve registrar um CAGR de 9,62% até 2031, o que a torna tanto a maior quanto a região de crescimento mais rápido do mercado de produtos clareadores de pele. A região combina grande escala populacional, demanda profundamente enraizada por tom uniforme e uma classe média em ascensão que agora gasta mais em rotinas de cuidados com a pele direcionadas. China, Índia, Japão e Coreia do Sul continuam a ancorar o volume e a inovação de produtos, enquanto o Sudeste Asiático adiciona forte potencial de crescimento por meio da expansão da participação digital em beleza e do acesso mais amplo a cuidados especializados com a pele. A Índia também oferece um sinal de demanda útil porque sua categoria de cuidados masculinos atingiu USD 2,3 bilhões em 2024, o que sustenta uma adoção mais ampla de produtos ligados à pigmentação e ao tom irregular. Essa concentração confere à Ásia-Pacífico um papel central no mercado de produtos clareadores de pele, pois a linguagem dos produtos, o comportamento dos canais e o timing de inovação na região frequentemente influenciam a forma como as marcas escalam globalmente.

A América do Norte e a Europa formam a próxima grande zona de demanda, embora os impulsionadores difiram entre as duas regiões. Na América do Norte, a demanda é sustentada por uma base de consumidores multiétnica e por uma maior conscientização sobre a hiperpigmentação pós-inflamatória e outros problemas persistentes de pigmento, o que confere ao mercado de produtos clareadores de pele um caráter mais clínico e orientado ao tratamento. Na Europa, a conformidade é um filtro competitivo mais forte porque as restrições de ingredientes e a vigilância levaram as marcas a reformular, retirar produtos mais antigos ou fortalecer os processos de revisão regulatória. A linguagem de marketing também é mais cautelosa em ambas as regiões, com a correção de tom e o cuidado com manchas escuras sendo mais aceitáveis do que a terminologia aberta de clareamento.

A América do Sul e o Oriente Médio e África acrescentam um perfil de crescimento diferente ao mercado de produtos clareadores de pele porque a demanda é sustentada por forte engajamento com a beleza, crescente profundidade do varejo farmacêutico e um segmento premium ativo em mercados urbanos selecionados. O Brasil continua sendo importante porque os cuidados com a pele vinculados a dermatologistas e os canais farmacêuticos oferecem às marcas uma rota prática para comunicar eficácia e segurança juntas. No Golfo, famílias de renda mais alta sustentam gastos com beleza premium, enquanto em vários mercados africanos a transição de produtos informais para opções de marcas regulamentadas continua sendo uma grande oportunidade. Isso significa que o mercado de produtos clareadores de pele ainda pode se beneficiar da formalização da categoria nessas regiões, mesmo onde as condições regulatórias e de distribuição são menos maduras do que na América do Norte, Europa ou partes da Ásia-Pacífico.

Cenário Competitivo

O mercado de produtos clareadores de pele permanece moderadamente concentrado, com um grupo limitado de empresas multinacionais controlando uma grande parcela do valor premium, enquanto os players regionais competem com mais intensidade nos segmentos de volume e nichos locais. L'Oréal, Beiersdorf, Shiseido e Unilever se beneficiam de ampla distribuição, maiores orçamentos de pesquisa e confiança estabelecida na marca, o que lhes permite defender a liderança à medida que as expectativas de conformidade e eficácia aumentam. Sua posição no mercado de produtos clareadores de pele também é sustentada por sistemas de ingredientes proprietários, porque os ativos diferenciados ajudam a proteger o preço premium e reduzem a comparabilidade direta com alternativas de menor custo. Ao mesmo tempo, as marcas regionais na Índia, China e Sudeste Asiático permanecem ativas onde podem se mover mais rapidamente em relação ao gosto local do consumidor, precificação e engajamento online. Isso cria uma estrutura dividida na qual os líderes globais são mais fortes no posicionamento premium respaldado pela ciência, enquanto os especialistas locais permanecem relevantes por meio de uma adaptação de mercado mais precisa.

A atividade estratégica está cada vez mais centrada em atualizações de produtos, plataformas de ingredientes e expansão de portfólio. Em julho de 2026, a Shiseido anunciou o lançamento planejado do Snow Beauty Brightening Skincare Powder com um sistema de entrega 4MSK proprietário e niacinamida adicionada, demonstrando investimento contínuo em produtos de clareamento multifuncionais. Em fevereiro de 2026, a NIVEA expandiu sua linha Luminous630 no Canadá com dois lançamentos focados em luminosidade, reforçando o esforço da Beiersdorf de ampliar os casos de uso em torno de uma plataforma de pigmentação patenteada. Em março de 2026, a Estée Lauder Companies concordou em adquirir os 51% restantes da Forest Essentials, o que fortalece a exposição aos cuidados com a pele ayurvédicos premium e à demanda de consumidores ligada ao clareamento na Índia.

A pressão competitiva também está aumentando porque as alegações das marcas estão sendo julgadas com mais rigor em relação à segurança, transparência e resultados repetíveis do que no passado. As empresas que conseguem demonstrar suporte clínico, prontidão para conformidade e uma justificativa clara para a escolha de ingredientes estão melhor posicionadas no mercado de produtos clareadores de pele do que as marcas que ainda dependem de linguagem genérica de clareamento. Outra mudança clara é a crescente importância do clareamento masculino, da correção de tom focada no corpo e das rotinas de tratamento em casa, todas as quais ampliam o espaço endereçável sem depender apenas do segmento central de cuidados faciais femininos. No geral, o mercado de produtos clareadores de pele está evoluindo para uma estrutura em que a escala ainda importa, mas a qualidade das evidências e a credibilidade da formulação estão se tornando tão importantes quanto o alcance da distribuição.

Líderes do Setor de Produtos Clareadores de Pele

L'Oreal SA

Unilever Plc

Shiseido Co., Ltd

Kao Corporation

Beiersdorf AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Sulwhasoo, marca global de beleza de luxo da Amorepacific, lançou um novo produto clareador, o Lumiwise Brightening Ampoule Serum. A formulação combina Ginseng Ectoin, derivado do ginseng, com niacinamida, um ingrediente comumente usado para clareamento e correção de tom, para tratar a opacidade da pele associada ao envelhecimento.

- Janeiro de 2026: A KOSÉ Corporation anunciou uma grande atualização em sua linha principal de cuidados com a pele DECORTÉ WHITELOGIST com o lançamento do sérum WHITELOGIST CHRONOGENESIS BRIGHTENING CONCENTRATE 1.8X de oitava geração e uma máscara de clareamento intensivo aprimorada.

- Janeiro de 2026: A Naturium expandiu seu portfólio de cuidados com a pele com o lançamento do Multi-Bright Milky Toner e do Multi-Bright Advanced Serum, uma nova dupla de produtos focada em clareamento desenvolvida para capitalizar a crescente demanda dos consumidores pela tendência de "pele de vidro". Os produtos são formulados para melhorar a luminosidade, a textura e o tom da pele por meio de uma combinação de ingredientes suaves de esfoliação, clareamento e hidratação.

Escopo do Relatório Global do Mercado de Produtos Clareadores de Pele

| Cremes e Hidratantes |

| Máscaras e Esfoliantes |

| Produtos de Limpeza |

| Séruns |

| Outros |

| Homens |

| Mulheres |

| Massa |

| Premium |

| Convencional |

| Orgânico |

| Supermercados/Hipermercados |

| Lojas de Saúde e Beleza |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Suécia | |

| Polônia | |

| Bélgica | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Vietnã | |

| Indonésia | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Peru | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Cremes e Hidratantes | |

| Máscaras e Esfoliantes | ||

| Produtos de Limpeza | ||

| Séruns | ||

| Outros | ||

| Por Usuário Final | Homens | |

| Mulheres | ||

| Por Preço | Massa | |

| Premium | ||

| Por Categoria | Convencional | |

| Orgânico | ||

| Por Canais de Distribuição | Supermercados/Hipermercados | |

| Lojas de Saúde e Beleza | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Suécia | ||

| Polônia | ||

| Bélgica | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Vietnã | ||

| Indonésia | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Peru | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Quais são as perspectivas para 2031 para os produtos clareadores de pele?

O mercado de produtos clareadores de pele deve atingir USD 28,72 bilhões até 2031, partindo de USD 23,52 bilhões em 2026, crescendo a um CAGR de 7,65% no período 2026-2031.

Qual região lidera a demanda global por produtos de correção de tom de pele?

A Ásia-Pacífico liderou com uma participação de 45,46% em 2025 e também deve registrar o crescimento regional mais rápido, com um CAGR de 9,62% até 2031.

Qual formato de produto está crescendo mais rapidamente nesta categoria?

Os séruns são o formato de crescimento mais rápido, com um CAGR projetado de 9,32% até 2031, sustentado por ativos concentrados e um posicionamento de tratamento mais forte.

Por que as marcas premium estão ganhando impulso nos cuidados com pigmentação?

Os produtos premium devem crescer a um CAGR de 9,11% porque os compradores estão pagando mais por ativos patenteados, suporte clínico e melhor posicionamento de segurança.

Página atualizada pela última vez em: