Marktgröße und Marktanteil der Workforce-Intelligence-Plattform

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.72 Milliarden US-Dollar |

| Marktgröße (2031) | 3.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.56% CAGR |

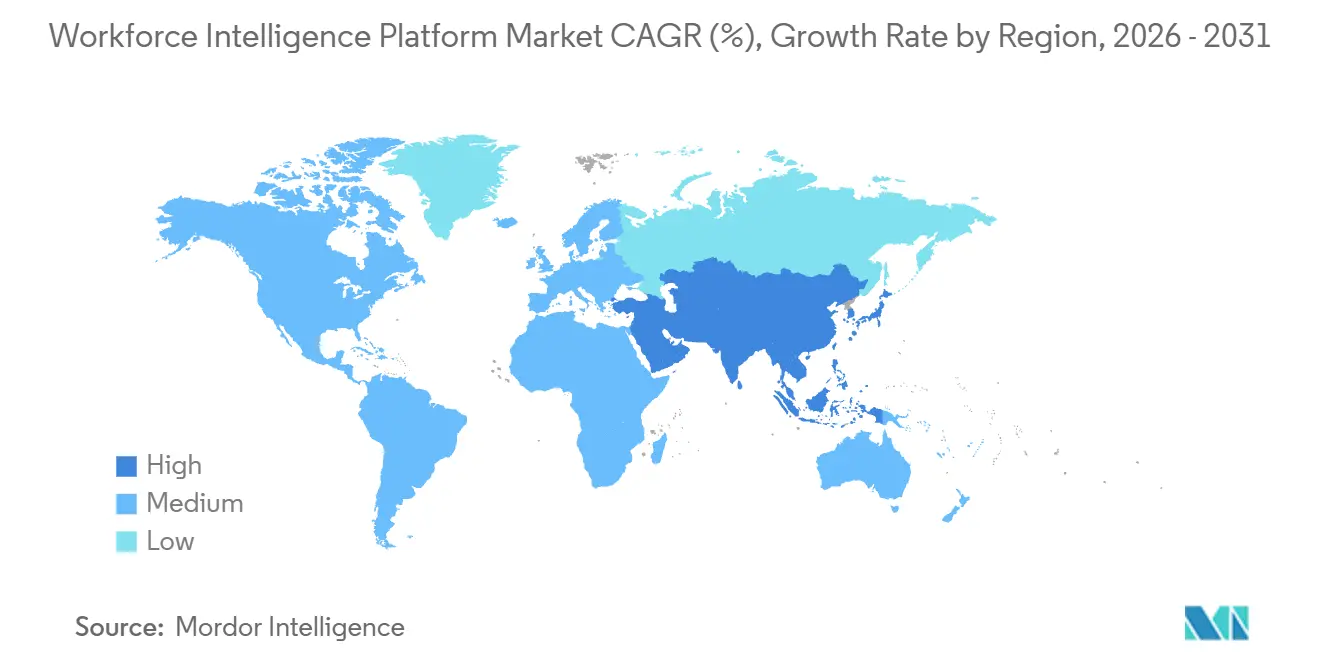

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Workforce-Intelligence-Plattform von Mordor Intelligence

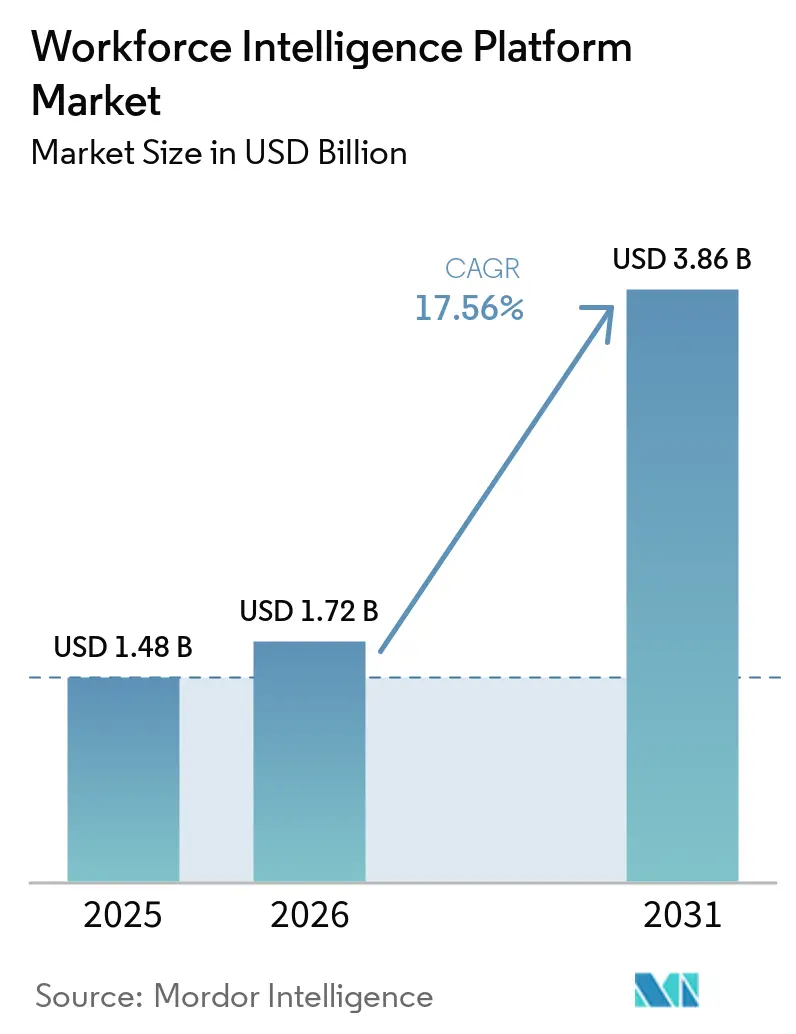

Der Markt für Workforce-Intelligence-Plattformen wurde im Jahr 2025 auf USD 1,48 Milliarden bewertet und wird voraussichtlich von USD 1,72 Milliarden im Jahr 2026 auf USD 3,86 Milliarden bis 2031 wachsen, mit einer CAGR von 17,56 % während des Prognosezeitraums (2026–2031). Dieses Wachstum spiegelt einen deutlichen Wandel in der Art und Weise wider, wie Käufer die Rolle dieser Systeme definieren, da sich der Markt für Workforce-Intelligence-Plattformen von der periodischen HR-Berichterstattung hin zu einer dauerhaft verfügbaren Entscheidungsunterstützung bewegt, die an die Unternehmensleistung geknüpft ist. Auch die Budgetkontrolle weitet sich aus, da Plattformausgaben nun sowohl von HR- als auch von Finanzteams bewertet werden, anstatt ausschließlich in der Personalverwaltung zu verbleiben. Die Nachfrage wird durch prädiktive Planungstools, kompetenzbasierte Betriebsmodelle und einen stärkeren Druck geprägt, Personalentscheidungen mit Produktivität, Kosten und Restrukturierungsergebnissen zu verknüpfen. Der Markt für Workforce-Intelligence-Plattformen gewinnt auch Unterstützung von Organisationen, die Tools für interne Mobilität, Szenariomodellierung und regulierte KI-Ausgaben innerhalb der täglichen Unternehmenssoftware benötigen. Gleichzeitig hängt die Akzeptanz weiterhin von der Datenqualität, der Integrationstiefe und der Fähigkeit der Anbieter ab, Datenschutzvorschriften und Implementierungskomplexität in verschiedenen Regionen zu bewältigen.

Wichtigste Erkenntnisse des Berichts

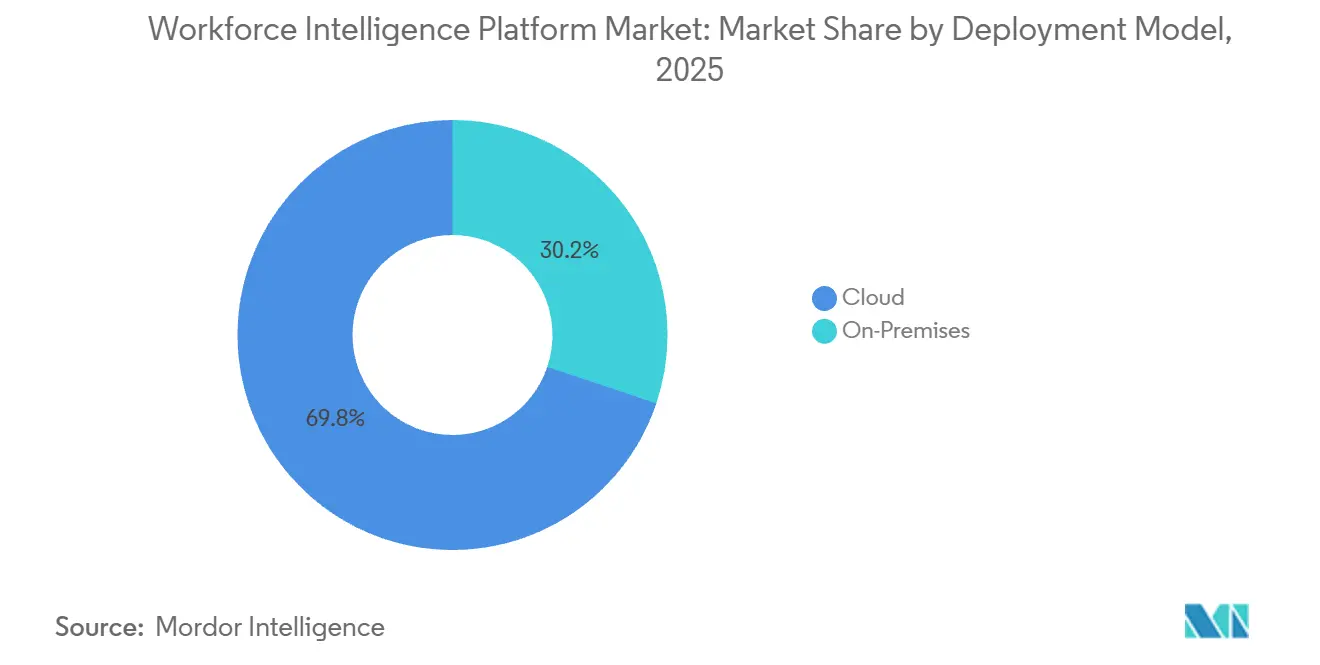

- Nach Bereitstellungsmodell hielt Cloud im Jahr 2025 einen Anteil von 69,84 % an der Marktgröße der Workforce-Intelligence-Plattform, und Cloud wird bis 2031 voraussichtlich auch mit einer CAGR von 17,92 % wachsen.

- Nach Funktionalität hielt Workforce-Analyse und Berichterstattung im Jahr 2025 einen Marktanteil von 29,42 % an der Workforce-Intelligence-Plattform, während Talentmobilität und Kompetenzintelligenz bis 2031 voraussichtlich mit einer CAGR von 20,18 % wachsen wird.

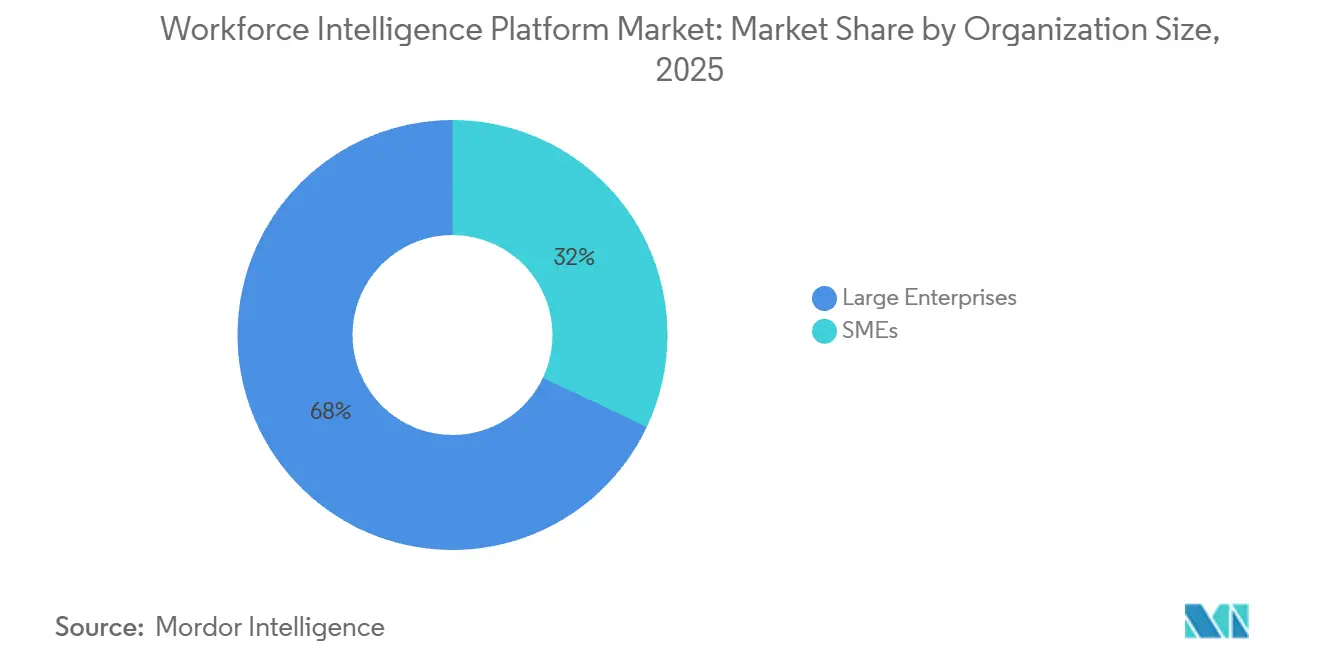

- Nach Unternehmensgröße entfielen im Jahr 2025 67,96 % des Umsatzes auf Großunternehmen, während KMU bis 2031 voraussichtlich mit einer CAGR von 18,44 % wachsen werden.

- Nach Endnutzerbranche führte IT und Telekommunikation im Jahr 2025 mit einem Umsatzanteil von 23,68 %, während Gesundheitswesen und Biowissenschaften bis 2031 voraussichtlich mit einer CAGR von 18,82 % wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 40,74 % am globalen Umsatz, während Asien-Pazifik im Markt für Workforce-Intelligence-Plattformen bis 2031 voraussichtlich die schnellste regionale CAGR von 19,64 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Workforce-Intelligence-Plattformen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-gestützte prädiktive Workforce-Planung in zentralen HR-Workflows | +3.8% | Global, am stärksten in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Kompetenzbasierte Organisationsprogramme benötigen dynamische Kompetenzgraphen | +3.2% | Global, rasche Verbreitung in Indien, Großbritannien und Nordeuropa | Langfristig (≥ 4 Jahre) |

| Interne Talentmarktplätze verlagern Ausgaben von der externen Einstellung | +2.6% | Nordamerika und Europa, Beschleunigung im Kernbereich Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Strategischer Workforce-Planungsbedarf steigt inmitten von Arbeitsmarkt- und KI-Disruption | +2.2% | Global, höchste Dringlichkeit in fertigungsintensiven Märkten | Kurzfristig (≤ 2 Jahre) |

| CHRO-CFO-Druck für Workforce-ROI und Kapazitätstransparenz | +1.8% | Nordamerika und EU, Ausweitung auf den Kernbereich Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| HR-Finanz-Gehaltsabrechnungsintegration wird zum Kaufauslöser | +1.4% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gestützte prädiktive Workforce-Planung in zentralen HR-Workflows

Der Markt für Workforce-Intelligence-Plattformen wird durch die Käufernachfrage nach Planungstools neu gestaltet, die vorausschauend agieren, anstatt nur das bereits Geschehene zusammenzufassen. Die Talent-Intelligence-Umfrage von Betterworks vom April 2026 zeigt, dass nur 16 % der Organisationen mit einer wirklich prädiktiven HR-Haltung arbeiten, was einen großen Spielraum für Anbieter lässt, die Kunden über das Dashboard-basierte Reporting hinausführen können.[1]Betterworks, "2026 Talent Intelligence Survey: The Confidence Gap," Betterworks, betterworks.com Dieselbe Umfrage zeigt, dass 36 % der Befragten die KI-gestützte Kompetenzinferenz aus Arbeits- und Leistungsdaten als die einzige Fähigkeit identifizierten, die die Workforce-Entscheidungsfindung am wahrscheinlichsten verbessern würde, und damit andere Optionen übertrafen. Die Version 1H 2026 von SAP SuccessFactors behandelt die Kompetenz-Governance ebenfalls als eine zentrale Datendisziplin, was darauf hindeutet, dass prädiktive Fähigkeiten zu erwarteten Plattformfunktionen werden und nicht mehr als optionale Premium-Erweiterungen gelten. Für den Markt für Workforce-Intelligence-Plattformen erhöht dies den Standard für eigenständige Anbieter, da diese nun eine höhere Modellgenauigkeit, breitere Integrationen und eine bessere externe Datenanreicherung benötigen, um die Preisgestaltung zu verteidigen, während Suite-Anbieter ihre native Funktionalität ausbauen.

Kompetenzbasierte Organisationsprogramme benötigen dynamische Kompetenzgraphen

Der Markt für Workforce-Intelligence-Plattformen profitiert auch von der weiteren Abkehr von statischer Stellenarchitektur hin zu kompetenzbasierten Betriebsmodellen. Skills-base stellt fest, dass leistungsstarke Organisationen, die verifizierte Kompetenzdaten in großem Maßstab nutzen, Kompetenzbibliotheken pflegen, die zu 94,4 % aus Hard Skills bestehen, und eine mediane Workforce-Bewertungsabdeckung von 82 % erreichen, was zeigt, wie schwierig es ist, Kompetenzdaten ohne maschinengestützte Inferenz aktuell zu halten. Der Markt für Workforce-Intelligence-Plattformen profitiert von dieser Lücke, da Unternehmen Plattformen benötigen, die Mitarbeiterkompetenzen über verteilte Teams, lokale Systeme und sich ändernde Rollenstrukturen hinweg ableiten, aktualisieren und verknüpfen können. Das Geschäftsargument wächst auch in Europa, wo Belege für strukturierte Personalentwicklung für Offenlegungs- und Governance-Prozesse im Zusammenhang mit der Berichterstattung über Humankapital zunehmend relevanter werden.

Interne Talentmarktplätze verlagern Ausgaben von der externen Einstellung

Der Markt für Workforce-Intelligence-Plattformen gewinnt Unterstützung von Finanzverantwortlichen, da interne Talentmarktplätze die Diskussion von Talentprogrammen hin zur Kostenkontrolle verlagern. Gloat gibt an, dass interne Einstellungen typischerweise 50–70 % weniger kosten als externe Rekrutierungen und auch schneller die volle Produktivität erreichen, was Finanzteams eine direkte Möglichkeit gibt, Einsparungen gegenüber offenen Anforderungspipelines zu modellieren.[2]Gloat, "Internal Mobility Agent," Gloat, gloat.com Betterworks berichtet, dass mehr als 37 % der Umfrageteilnehmer jährliche vermeidbare Verluste durch verpasste interne Mobilität auf USD 500.000 bis USD 2 Millionen schätzten, während weitere 37 % diese Verluste auf USD 2 Millionen oder mehr bezifferten. Diese Zahlen liegen oft deutlich über den jährlichen Lizenzkosten, was die Bewertung des Marktes für Workforce-Intelligence-Plattformen im Beschaffungsprozess verändert. Anbieter wie Gloat, Eightfold AI und Phenom reagieren darauf, indem sie die Verbindung zwischen internen Marktplatz-Tools und Kompetenzinferenz-Engines enger gestalten, sodass das Matching auf abgeleiteten Fähigkeiten, Projektverlauf und angrenzenden Kompetenzen statt auf einfachem Profilabgleich basieren kann. Dies stärkt die Akzeptanz, da Workforce-Intelligence-Ergebnisse direkt mit Redeployment, interner Einstellung und Kapazitätsplanung verknüpft werden.

Wachsender strategischer Workforce-Planungsbedarf inmitten von Arbeitsmarkt- und KI-Disruption

Der Markt für Workforce-Intelligence-Plattformen wird auch durch ein Planungsumfeld gestützt, das kontinuierlicher und weniger an den jährlichen Budgetzyklus gebunden geworden ist. Diese Veränderung ist komplexer, da Arbeitgeber nun den Vollzeitäquivalent-Effekt von KI-Agenten neben konventionellen Personalentscheidungen modellieren müssen, was hybride Planungsanforderungen schafft, für die ältere HRIS-Architekturen nicht ausgelegt waren. Die Einführung einer Organisationsdesign-Funktion durch TalentNeuron im April 2026 spiegelt diesen Bedarf wider, indem sie interne Strukturen mit aktueller Arbeitsmarktintelligenz aus über 200 Märkten und mehr als 65.000 erfassten Kompetenzen verknüpft. WTW stellt in seiner Workforce-Analyse für Asien-Pazifik 2026 fest, dass KI HR-Teams dabei hilft, eine einheitliche Informationsquelle für Stellen, Ebenen und Kompetenzen aufzubauen und gleichzeitig die Vergütungs-Governance und interne Mobilität zu unterstützen. Für den Markt für Workforce-Intelligence-Plattformen bedeutet das, dass die Nachfrage nicht mehr auf Reporting-Anwendungsfälle beschränkt ist, da Organisationen nun Szenario-Tools benötigen, die Workforce-Neugestaltung mit sich verändernder Arbeitsverfügbarkeit und KI-Einführung verbinden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz von Mitarbeiterdaten und Prüfung algorithmischer Verzerrungen | -1.8% | EU und Großbritannien als Kernmärkte, Ausweitung auf Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte HR-, Gehaltsabrechnungs- und Kollaborationsdaten | -1.5% | Global, am ausgeprägtesten im mittleren Marktsegment und in aufstrebenden Märkten Asien-Pazifiks | Mittelfristig (2–4 Jahre) |

| EU-KI-Gesetz und Verzögerungen durch Betriebsratsprüfungen | -1.2% | EU-Mitgliedstaaten, insbesondere Deutschland, Frankreich, Belgien, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Rückzug von Anbieterdienstleistungen verlängert die Zeit bis zur Wertschöpfung | -0.8% | Global, höchste Auswirkung bei Implementierungen im mittleren Marktsegment | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz von Mitarbeiterdaten und Prüfung algorithmischer Verzerrungen

Der Markt für Workforce-Intelligence-Plattformen sieht sich mit Beschaffungshindernissen konfrontiert, bei denen Mitarbeiterüberwachung, automatisierte Entscheidungsfindung und Modellerklärbarkeit einer genauen Prüfung unterliegen. Das EU-KI-Gesetz, das seit August 2024 in Kraft ist, verbietet KI-Systeme, die Emotionen aus biometrischen Daten in Arbeitsumgebungen ableiten, mit Strafen von bis zu EUR 35 Millionen (USD 39,6 Millionen) oder 7 % des jährlichen globalen Umsatzes bei Verstößen gegen verbotene Praktiken. Dieselbe Leitlinie erläutert, dass Workforce-Intelligence-Systeme, die mit Verhaltensüberwachung oder vollständig automatisierten Personalentscheidungen verbunden sind, unter die Hochrisikoeinstufung fallen können, was strengere Anforderungen an Dokumentation, menschliche Aufsicht und Mitarbeitertransparenz mit sich bringt. Bedenken hinsichtlich Verzerrungen fügen eine weitere Ebene hinzu, da Modelle, die auf historischen HR-Aufzeichnungen trainiert wurden, langjährige Ungleichheiten bei Vergütung, Beförderung und Arbeitszuweisung reproduzieren können. Der Markt für Workforce-Intelligence-Plattformen hat daher in Europa und Großbritannien eine höhere Beweislast, und diese Beweislast beeinflusst zunehmend Architekturentscheidungen, Verkaufszyklen und die Käufernachfrage nach Governance-Kontrollen.

Fragmentierte HR-, Gehaltsabrechnungs- und Kollaborationsdaten

Der Markt für Workforce-Intelligence-Plattformen sieht sich auch mit einer anhaltenden technischen Barriere in Form fragmentierter Daten über HRIS, Gehaltsabrechnungssysteme, Kollaborationstools und Lernplattformen konfrontiert. Betterworks stellt in diesem Bereich eine große Vertrauenslücke fest: 90 % der HR-Führungskräfte geben an, dass ihre Kompetenzdaten vollständig und korrekt sind, obwohl drei Viertel schätzen, dass weniger als 75 % der Mitarbeiterkompetenzen tatsächlich in ihren Systemen erfasst sind. Nur 20,9 % der Organisationen aktualisieren Kompetenzdaten kontinuierlich oder in Echtzeit, was bedeutet, dass viele Implementierungen auf veralteten Eingaben basieren, die die Leistung prädiktiver Modelle schwächen. Dieses Problem verschärft sich, wenn Plattformen natürliche Sprachverarbeitung über Kollaborationssysteme hinweg einsetzen, da API-Inkonsistenz, Zugriffsbeschränkungen und Anforderungen zur Mitarbeiterzustimmung die Intelligenzschicht unterbrechen können. Im Markt für Workforce-Intelligence-Plattformen ist die Auswirkung am stärksten in mittelständischen Organisationen und aufstrebenden Asien-Pazifik-Umgebungen, wo lokale Systeme oft weniger interoperabel sind und Anbieter umfangreichere Datentechnikarbeiten leisten müssen, bevor Analysen einen Geschäftswert liefern können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Cloud-Infrastruktur treibt Plattformstandardisierung voran

Cloud entfiel im Jahr 2025 auf 69,84 % des Marktes für Workforce-Intelligence-Plattformen, was unterstreicht, dass Käufer mandantenfähige Bereitstellungsmodelle priorisieren, die einen gemeinsamen Veröffentlichungszyklus für KI-Funktionen, Konnektoren und Compliance-Updates unterstützen. Der Markt für Workforce-Intelligence-Plattformen hat sich zur Cloud hingezogen, weil Anbieter Modelle über die installierte Basis hinweg aktualisieren können, ohne darauf warten zu müssen, dass Kunden lokale Upgrade-Projekte durchführen. Diese Veröffentlichungsgeschwindigkeit ist umso wichtiger, als sich Datenschutzanforderungen, Kompetenztaxonomien und Integrationsstandards in Unternehmensumgebungen weiterhin verändern. Cloud ist auch das am schnellsten wachsende Bereitstellungsmodell, wobei die Marktgröße der Workforce-Intelligence-Plattform für Cloud bis 2031 voraussichtlich mit einer CAGR von 17,92 % steigen wird. Dieses Wachstum wird durch die KMU-Nachfrage und durch Cloud-first-Organisationen in Asien-Pazifik unterstützt, die diese Plattformen einführen, ohne ältere On-Premises-Architekturen in den Implementierungszyklus einzubringen.

On-Premises-Implementierungen haben im Markt für Workforce-Intelligence-Plattformen weiterhin eine definierte Rolle, insbesondere bei Regierungsbehörden, Finanzdienstleistungsinstituten und Großunternehmen, die unter strengen Souveränitäts- oder Sicherheitsvorschriften arbeiten. Diese Kunden verzögern oft die vollständige Migration, da rohe HR-Aufzeichnungen, Gehaltsabrechnungsdateien und Zugangskontrollanforderungen an ältere interne Systeme gebunden bleiben. Anbieter begegnen dieser Lücke mit hybriden Ansätzen, die sensible Daten in lokalen Umgebungen halten, während Analyse- und KI-Schichten für Skalierung und Modellleistung in die Cloud verlagert werden. ISO-27001- und SOC-2-Typ-II-Zertifizierungen sind daher zu standardmäßigen Beschaffungssignalen geworden und nicht mehr zu optionalen Nachweisen für Cloud-Anbieter. Im Markt für Workforce-Intelligence-Plattformen sagt die Bereitstellungswahl nun ebenso viel über die Governance-Haltung und Integrationsbereitschaft aus wie über die Hosting-Präferenz.

Nach Funktionalität: Analyse führt, während Kompetenzintelligenz schneller wächst

Workforce-Analyse und Berichterstattung hielt im Jahr 2025 einen Marktanteil von 29,42 % am Markt für Workforce-Intelligence-Plattformen, was die anhaltende Nachfrage nach Personalbestandsdashboards, Fluktuationsverfolgung und Manager-Self-Service-Analysen in komplexen HR-Umgebungen widerspiegelt. Dieses Segment bleibt der Anker des Marktes für Workforce-Intelligence-Plattformen, da es oft die erste Kategorie ist, die Unternehmen einführen, bevor sie Planungs-, Mobilitäts- und Leistungsebenen hinzufügen. Viele Organisationen benötigen immer noch eine bessere Transparenz über fragmentierte Systeme hinweg, sodass Reporting-Tools ein praktischer Einstiegspunkt bleiben, auch wenn Käufer planen, die Funktionalität später zu erweitern. Gleichzeitig wird Talentmobilität und Kompetenzintelligenz bis 2031 voraussichtlich mit einer CAGR von 20,18 % wachsen, was es zum am schnellsten wachsenden Funktionssegment im Markt für Workforce-Intelligence-Plattformen macht. Dieses schnellere Wachstum zeigt, dass Arbeitgeber zunehmend Tools wünschen, die Workforce-Fähigkeiten in Echtzeit abbilden und darauf reagieren können, anstatt sich nur auf historische Berichte zu stützen.

Skills-base berichtet, dass Organisationen, die verifizierte Kompetenzdaten aktiv in großem Maßstab nutzen, durchschnittlich 89 Kompetenzen pro Rolle pflegen, eine mediane Workforce-Bewertungsabdeckung von 82 % erreichen und Kompetenzdaten in einem medianen 6-Monats-Zyklus aktualisieren.[3]Skills-base, "Skills in Practice 2026: Evidence for Skills-Based Transformation," Skills-base, skills-base.com Diese Benchmarks helfen zu erklären, warum sich die Branche der Workforce-Intelligence-Plattformen hin zu reichhaltigeren Kompetenz-Engines und weg von statischen Profildatenbanken bewegt. Workforce-Planung und -Prognose gewinnt ebenfalls an Gewicht, da Arbeitgeber Szenarien benötigen, die sowohl Personalbestand als auch KI-Agenten innerhalb desselben Workforce-Modells einschließen. Die Einführung von Workforce Readiness durch Eightfold AI im Mai 2026, das CHROs Echtzeittransparenz über die Einführung von KI-Tools und die Produktivität der Mitarbeiter bietet, zeigt, wie Anbieter die Funktionalität in neue Intelligenzkategorien ausweiten.

Nach Unternehmensgröße: Unternehmensmaßstab verankert Nachfrage, während KMU aufholen

Großunternehmen entfielen im Jahr 2025 auf 67,96 % der Marktgröße der Workforce-Intelligence-Plattform, unterstützt durch komplexe Betriebsmodelle, größere HR-Technologiebudgets und stärkeren Druck, Arbeitskräftedaten mit der Finanzplanung zu verknüpfen. Im Markt für Workforce-Intelligence-Plattformen benötigen diese Käufer oft Plattformen, die sehr große Mitarbeiterpopulationen über mehrere Länder, Gehaltsabrechnungs-Engines und Aufzeichnungssysteme hinweg verarbeiten können. Diese Anforderung schränkt den praktikablen Anbieterkreis ein und begünstigt Anbieter mit tiefer Integrationsfähigkeit, ausgereiften Sicherheitskontrollen und nachgewiesenen Implementierungsrekorden in komplexen Unternehmensumgebungen. Große Organisationen neigen auch dazu, eine stärkere Unterstützung durch die Führungsebene zu haben, da die Diskussion zunehmend Kapitalallokation, Restrukturierung und Produktivitätsplanung umfasst und nicht nur die Workforce-Verwaltung. Dies macht die Unternehmensnachfrage dauerhafter, auch wenn die Kaufzyklen strenger werden.

KMU werden bis 2031 voraussichtlich mit einer CAGR von 18,44 % wachsen, was sie zum am schnellsten wachsenden Organisationsgrößensegment im Markt für Workforce-Intelligence-Plattformen macht. HR Partner berichtet im Jahr 2026, dass 41 % der HR-Fachleute in kleinen Unternehmen in Australien, Großbritannien und den Vereinigten Staaten HR-Reporting und -Analysen als den Bereich identifizierten, in dem KI die größte Auswirkung haben würde. Die Einführung von QuickBooks Workforce durch Intuit im Mai 2026, aufgebaut auf einer Gehaltsabrechnungsinfrastruktur, die 18 Millionen US-amerikanische Arbeitnehmer bedient und durch GoCo-Technologie erweitert wird, zeigt auch, dass horizontale Softwareanbieter Workforce-Intelligence in breitere KMU-Betriebsstapel integrieren. Anbieter, die dieses Segment bedienen, differenzieren sich weniger durch tiefe Funktionsbreite und mehr durch kurze Implementierungszeiträume, einfachere Pakete und verbrauchsbasierte Preisgestaltung. Dies weitet den Zugang zum Markt für Workforce-Intelligence-Plattformen schrittweise über die großen Organisationen hinaus aus, die die Kategorie in ihrer früheren Phase geprägt haben.

Nach Endnutzerbranche: IT und Telekommunikation führt, während Gesundheitswesen am schnellsten wächst

IT und Telekommunikation entfiel im Jahr 2025 auf 23,68 % des Umsatzes mit Workforce-Intelligence-Plattformen, was dem Sektor die führende vertikale Position im Markt für Workforce-Intelligence-Plattformen einbrachte. Der starke Anteil des Sektors spiegelt hohe Mitarbeiterfluktuation, rasche Kompetenzveralterung und eine bessere Dateninfrastruktur als in vielen anderen Branchen wider, was den Aufwand für den Start neuer Analyseprogramme reduziert. Es bietet Anbietern auch einen klareren Weg in Unternehmenskonten, da viele IT- und Telekommunikationsarbeitgeber bereits ausgereifte HRIS- und Kollaborationsumgebungen betreiben, die eine reichhaltigere Kompetenzinferenz und Berichterstattung unterstützen. Dies macht den Sektor zu einem natürlichen frühen Anwender für Plattformen, die interne Arbeitskräftetransparenz mit Workforce-Redeployment und zukünftigen Fähigkeitsanforderungen verbinden. Es erklärt auch, warum viele Anbieterproduktbeispiele und Kundengeschichten weiterhin auf digitale und technologieintensive Arbeitgeber ausgerichtet sind.

Gesundheitswesen und Biowissenschaften wird bis 2031 voraussichtlich mit einer CAGR von 18,82 % wachsen, was es zum am schnellsten wachsenden vertikalen Segment im Markt für Workforce-Intelligence-Plattformen macht. Das US-amerikanische Amt für Arbeitsstatistik zeigt weiterhin ein erhebliches Nachfragewachstum für registrierte Krankenpfleger bis in die frühen 2030er Jahre, was den Personaldruckdruck hinter der Gesundheitsnachfrage verstärkt. Symplr gibt an, dass Smart Square, das sowohl 2025 als auch 2026 als bestes Produkt in der KLAS-Kategorie Dienstplanung ausgezeichnet wurde, das Patientenvolumen bis zu 120 Tage im Voraus mit einer Genauigkeit von 96 % prognostizieren kann, was den Wert einer hochspezialisierten Workforce-Planung in klinischen Umgebungen zeigt. Die Gesundheitsnachfrage wird auch durch Erwartungen an die Arbeitseinhaltung unterstützt, einschließlich Personalstandards und Berichtspflichten, die herkömmliche Dashboards nicht erfüllen können. Über das Gesundheitswesen hinaus zieht der Markt für Workforce-Intelligence-Plattformen auch breiteres Interesse aus BFSI, Fertigung, Einzel- und E-Commerce sowie Regierung und öffentlichem Sektor auf sich, da KI-geführtes Rollendesign die Workforce-Anforderungen in jedem dieser Bereiche verändert.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 40,74 % am globalen Marktanteil der Workforce-Intelligence-Plattform und war damit der größte regionale Beitragszahler. Der Markt für Workforce-Intelligence-Plattformen ist in dieser Region am stärksten, da Großunternehmen bereits ausgereifte HR-Technologiebestände betreiben und etabliertere Praktiken zur Verknüpfung von Workforce-Entscheidungen mit der Finanzleistung haben. Die Vereinigten Staaten bleiben das wichtigste Nachfragezentrum, unterstützt durch Offenlegungserwartungen börsennotierter Unternehmen in Bezug auf Humankapitalressourcen und durch eine stärkere gemeinsame Unterstützung von CHRO und CFO bei Workforce-Technologieausgaben. Kanada fügt ein sekundäres Nachfragezentrum hinzu, wobei Vancouver als wichtige Basis für Innovationen im Bereich People Analytics durch Unternehmen wie Visier hervorsticht. Im Markt für Workforce-Intelligence-Plattformen unterstützt diese Kombination aus Käuferreife, Anbieterpräsenz und größerem Vertragsumfang weiterhin die führende Position Nordamerikas.

Europa operiert im Markt für Workforce-Intelligence-Plattformen nach einem stärker compliance-getriebenen Modell. Die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen hat den Bedarf an strukturierten Offenlegungen zur Workforce-Zusammensetzung, Kompetenzentwicklung und Lohngleichheit erhöht, was Investitionen in Plattformen unterstützt, die diese Datenflüsse formalisieren können. Gleichzeitig können Betriebsratskonsultationspflichten in Deutschland, Frankreich, Belgien und den Niederlanden Implementierungen verlangsamen, da Arbeitnehmervertreter Systeme möglicherweise vor der Aktivierung prüfen müssen. Der Beschäftigungsleitfaden 2026 von Eversheds Sutherland zeigt auch, warum Käufer in dieser Region vorsichtig bleiben, da KI-Systeme, die in Arbeitsumgebungen eingesetzt werden, Hochrisikopflichten gemäß dem EU-KI-Gesetz auslösen können. Die nordischen Länder und Großbritannien bleiben relativ schneller wachsende Teilmärkte, da Unternehmens-HR-Analysepraktiken ausgereifter und Datenverwaltungsprozesse etablierter sind als in einigen Teilen Kontinentaleuropas.

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 19,64 % wachsen, was es zur am schnellsten wachsenden Region im Markt für Workforce-Intelligence-Plattformen macht. Das Wachstum wird durch staatlich geförderte KI-Programme, die Expansion von Global Capability Centers und die Tatsache unterstützt, dass viele Organisationen direkt in Cloud-geführte Architekturen wechseln, anstatt ältere HR-Systeme weiterzuführen. Indien sticht als Hochgeschwindigkeitsmarkt hervor, in dem generative KI bereits auf Workforce-Planung, Fluktuationsvorhersage und Kompetenzinferenz in IT-Dienstleistungs- und Finanzdienstleistungsumgebungen angewendet wird. Japan bleibt ein wichtiger regionaler SaaS-Markt, während Australien und Südkorea als ausgereifte Sekundärmärkte mit starkem Digitalisierungs- und Compliance-Bedarf fungieren. WTW berichtet auch, dass KI Asien-Pazifik-HR-Teams dabei hilft, eine einheitliche Informationsquelle für Stellen, Ebenen und Kompetenzen aufzubauen, was sowohl die Vergütungs-Governance als auch die interne Mobilität innerhalb desselben Betriebsmodells unterstützt. Südamerika, der Nahe Osten und Afrika bleiben frühere Phasenregionen für den Markt für Workforce-Intelligence-Plattformen, wobei die Einführung auf multinationale Tochtergesellschaften, große Finanzinstitute und staatlich verbundene Arbeitgeber konzentriert ist. Brasilien und Südafrika verankern die regionale Nachfrage, während Saudi-Arabien und die Vereinigten Arabischen Emirate hervorstechen, da Mandate zur Nationalisierung der Workforce eine überprüfbare Verfolgung der Workforce-Zusammensetzung gegenüber politischen Zielen erfordern.

Wettbewerbslandschaft

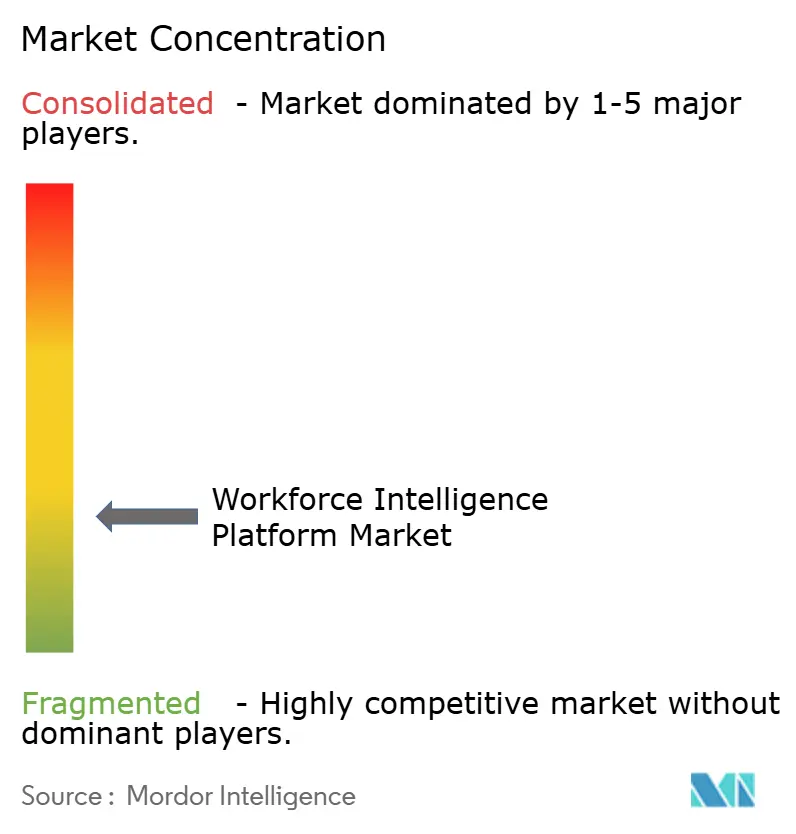

Der Markt für Workforce-Intelligence-Plattformen ist mäßig fragmentiert, wobei kein einzelnes Unternehmen die Kategorie über alle wichtigen Funktionen hinweg dominiert. Breite Plattformen wie Visier und Eightfold AI konkurrieren mit Mid-Stack-Spezialisten, darunter Gloat, ChartHop und Beamery, während fokussierte Anbieter wie TechWolf, Syndio und Crunchr durch engere, aber differenzierte Anwendungsfälle relevant bleiben. Große HCM-Suite-Anbieter beeinflussen den Markt für Workforce-Intelligence-Plattformen ebenfalls, indem sie native Analysen innerhalb bestehender Unternehmenssoftwareverträge erweitern, was ihnen Budgetzugang verschafft, auch wenn die eigenständige Nutzung noch begrenzt ist. Dieses Wettbewerbsumfeld hält den Markt offen, erhöht aber auch die Anforderungen an die Differenzierung, da Käufer in fast jedem Geschäft Spezialistenpräzision mit Suite-Komfort vergleichen können.

Ein klares Muster im Markt für Workforce-Intelligence-Plattformen ist die Expansion von einem ursprünglichen Spezialanwendungsfall hin zu einer breiteren Plattformrolle. Gloat, das dazu beigetragen hat, die Kategorie der internen Talentmarktplätze zu definieren, positioniert seine Loomra Workforce Context Engine nun als anbieteragnostische semantische KI-Schicht über bestehenden HR-Systemen, und im April 2026 brachte es diese Fähigkeit in Microsoft 365 Copilot und Microsoft Teams ein. Eightfold AI machte im Mai 2026 einen ähnlichen Schritt, als es TalentForge einführte und Workforce Readiness vorstellte, wodurch seine Marke stärker in Richtung KI-Infrastruktur und regulierter Intelligenz als nur verpackter HR-Anwendungen positioniert wurde.[4]Eightfold AI, "Eightfold Ushers in the Golden Age of HR Software with Launch of TalentForge," Eightfold AI, eightfold.ai Lattice beschleunigte ebenfalls in diese Richtung durch die Übernahme von Mandala Technology im März 2026, die KI-native Coaching-Funktionen zu seiner People + AI-Strategie hinzufügte. Diese Schritte zeigen, dass Anbieter versuchen, die tägliche Relevanz zu vertiefen und den Wallet-Anteil zu erweitern, anstatt an einem einzigen Workflow festzuhalten.

Ein weiteres Wettbewerbsthema im Markt für Workforce-Intelligence-Plattformen ist das Bestreben, regulierte Workforce-Daten in die KI-Umgebungen zu integrieren, die Mitarbeiter bereits nutzen. Visier hob diesen Weg im April 2026 durch eine Glean-MCP-Verbindung und eine Amazon-Quick-Integration mit seinem Vee-Agenten hervor, die beide darauf abzielen, Workforce-Intelligence durch natürlichsprachlichen Zugang innerhalb breiterer Unternehmens-Workflows zugänglich zu machen. Das ist wichtig, weil die nachhaltige Nutzung im Markt für Workforce-Intelligence-Plattformen historisch geschwächt wurde, wenn Benutzer für jede Anfrage eine separate Spezialanwendung öffnen mussten. Kleinere europäische Anbieter gewinnen ebenfalls Raum, indem sie DSGVO-native Architektur und starke regionale Systemintegration betonen, insbesondere in Märkten, in denen US-amerikanische Plattformen mit zusätzlicher Compliance-Prüfung konfrontiert sind. Das Feld bietet noch immer Weißraum, in dem nur wenige Anbieter Workforce-Szenarien direkt mit Gewinn- und Verlustrechnung sowie Bilanzeffekten in Echtzeit verknüpfen können, was das Wettbewerbsrennen offen hält, auch wenn der Markt zunehmend wettbewerbsintensiver wird.

Branchenführer im Markt für Workforce-Intelligence-Plattformen

Visier, Inc.

Eightfold AI, Inc.

Phenom People, Inc.

One Model, Inc.

OrgVue Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Eightfold AI stellte TalentForge auf der Cultivate 2026 vor, eine neue Plattform, die es Unternehmen ermöglicht, HR-Anwendungen auf der Talent-Intelligence-Grundlage von Eightfold individuell zu entwickeln. Die Veröffentlichung führte gleichzeitig Workforce Readiness ein, das CHROs Echtzeittransparenz über die Einführung von KI-Tools und die Produktivität der Mitarbeiter bietet, sowie ein 360-Interview für KI-Interviewer, das auf einem SOC-2- und ISO-42001-zertifizierten Framework mit vollständigen Prüfprotokollen und Erklärbarkeit der Bewertungen verfügbar ist, was einen strategischen Wandel vom Anwendungsanbieter zum KI-Infrastrukturanbieter markiert.

- April 2026: Phenom übernahm Plum und fügte seiner Talent-Intelligence-Plattform psychometrische und verhaltensbasierte Validierung hinzu. Die Übernahme folgte auf Phenoms Übernahme von Be Applied im Februar 2026 und konsolidierte kognitive, situative und verhaltensbasierte Bewertungen auf einer einzigen agentischen Plattform, wodurch Phenom als einziges End-to-End-System positioniert wurde, das sowohl Kandidatenfähigkeiten als auch verhaltensbasierte Leistungsprädiktoren über den gesamten Talent-Lebenszyklus hinweg validiert.

- April 2026: Gloat führte seine agentischen HR-Fähigkeiten innerhalb von Microsoft 365 Copilot und Microsoft Teams ein und machte den Gloat Copilot Agent über den Microsoft Agent Store und Marketplace verfügbar. Angetrieben von der Loomra Workforce Context Engine ermöglicht die Integration Empfehlungen zur Talent-Redeployment, Karriereentwicklungsberatung und internes Sourcing innerhalb der täglichen Workflows von Microsoft-365-Umgebungen und bringt Workforce-Intelligence erstmals in großem Unternehmensmaßstab direkt in den Arbeitsfluss.

- März 2026: Lattice übernahm Mandala Technology und fügte KI-native Coaching-Fähigkeiten hinzu, wodurch das kombinierte Produkt als erste KI-native People-Intelligence-Plattform der Branche positioniert wurde. Die Übernahme beschleunigte Lattices People + AI-Strategie, die KI-eingebettete Leistungsbeurteilungen und erweiterte Kalibrierungstools in seiner Produkt-Veröffentlichung Frühjahr/Sommer 2026 umfasst.

Umfang des globalen Marktberichts für Workforce-Intelligence-Plattformen

Der Markt für Workforce-Intelligence-Plattformen bezieht sich auf Softwareplattformen und integrierte Analyselösungen, die künstliche Intelligenz, maschinelles Lernen, prädiktive Analysen, Graphintelligenz und Workforce-Datenmodellierung nutzen, um Organisationen bei der Optimierung von Workforce-Planung, Talentmobilität, Mitarbeiterleistung, Kompetenzintelligenz, Organisationsdesign und strategischer Workforce-Entscheidungsfindung zu unterstützen.

Der Marktbericht zur Workforce-Intelligence-Plattform ist segmentiert nach Bereitstellungsmodell (Cloud und On-Premises), Funktionalität (Workforce-Analyse und Berichterstattung, Talentmobilität und Kompetenzintelligenz, Workforce-Planung und -Prognose, Mitarbeitererfahrung und Leistungsintelligenz sowie weitere Funktionstypen), Unternehmensgröße (Großunternehmen und KMU), Endnutzerbranche (IT und Telekommunikation, BFSI, Gesundheitswesen und Biowissenschaften, Fertigung, Einzel- und E-Commerce, Regierung und öffentlicher Sektor sowie weitere Endnutzerbranchen) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Cloud |

| On-Premises |

| Workforce-Analyse und Berichterstattung |

| Talentmobilität und Kompetenzintelligenz |

| Workforce-Planung und -Prognose |

| Mitarbeitererfahrung und Leistungsintelligenz |

| Weitere Funktionstypen |

| Großunternehmen |

| KMU |

| IT und Telekommunikation |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Fertigung |

| Einzel- und E-Commerce |

| Regierung und öffentlicher Sektor |

| Weitere Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach Bereitstellungsmodell | Cloud | |

| On-Premises | ||

| Nach Funktionalität | Workforce-Analyse und Berichterstattung | |

| Talentmobilität und Kompetenzintelligenz | ||

| Workforce-Planung und -Prognose | ||

| Mitarbeitererfahrung und Leistungsintelligenz | ||

| Weitere Funktionstypen | ||

| Nach Unternehmensgröße | Großunternehmen | |

| KMU | ||

| Nach Endnutzerbranche | IT und Telekommunikation | |

| BFSI | ||

| Gesundheitswesen und Biowissenschaften | ||

| Fertigung | ||

| Einzel- und E-Commerce | ||

| Regierung und öffentlicher Sektor | ||

| Weitere Endnutzerbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des Marktes für Workforce-Intelligence-Plattformen?

Der Markt für Workforce-Intelligence-Plattformen beläuft sich im Jahr 2026 auf USD 1,72 Milliarden und wird voraussichtlich bis 2031 USD 3,86 Milliarden erreichen, mit einer CAGR von 17,56 % über den Zeitraum 2026–2031.

Welches Bereitstellungsmodell führt bei der Einführung von Workforce-Intelligence-Plattformen?

Cloud führt bei der Einführung mit einem Umsatzanteil von 69,84 % im Jahr 2025, unterstützt durch schnellere Updates, einfacheres Integrationsmanagement und geringere Infrastrukturhürden für Käufer.

Welche Funktionalität wächst am schnellsten bei Workforce-Intelligence-Plattformen?

Talentmobilität und Kompetenzintelligenz ist die am schnellsten wachsende Funktionalität mit einer prognostizierten CAGR von 20,18 % bis 2031, während Workforce-Analyse und Berichterstattung im Jahr 2025 das größte Segment blieb.

Warum werden Finanzteams zunehmend in Plattform-Kaufentscheidungen einbezogen?

Käufer verknüpfen Workforce-Tools zunehmend mit Einsparungen bei der internen Einstellung, Kapazitätsplanung und Unternehmensleistung. Bessere Wirtschaftlichkeit der internen Mobilität und stärkere ROI-Transparenz bringen CFO-Teams in den Beschaffungsprozess.

Welche Region wächst am schnellsten bei Workforce-Intelligence-Plattformen?

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 19,64 % bis 2031, unterstützt durch KI-Programme, das Wachstum von Global Capability Centers und Cloud-first-Implementierungsmuster.

Welcher Endnutzersektor bietet die stärkste kurzfristige Wachstumschance?

Gesundheitswesen und Biowissenschaften bietet den stärksten Wachstumsausblick mit einer CAGR von 18,82 % bis 2031, angetrieben durch Personalengpässe, Compliance-Anforderungen und die Nachfrage nach prädiktiver Workforce-Planung.

Seite zuletzt aktualisiert am: