Marktgröße und Marktanteil für einarmige medizinische Pendelleuchten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

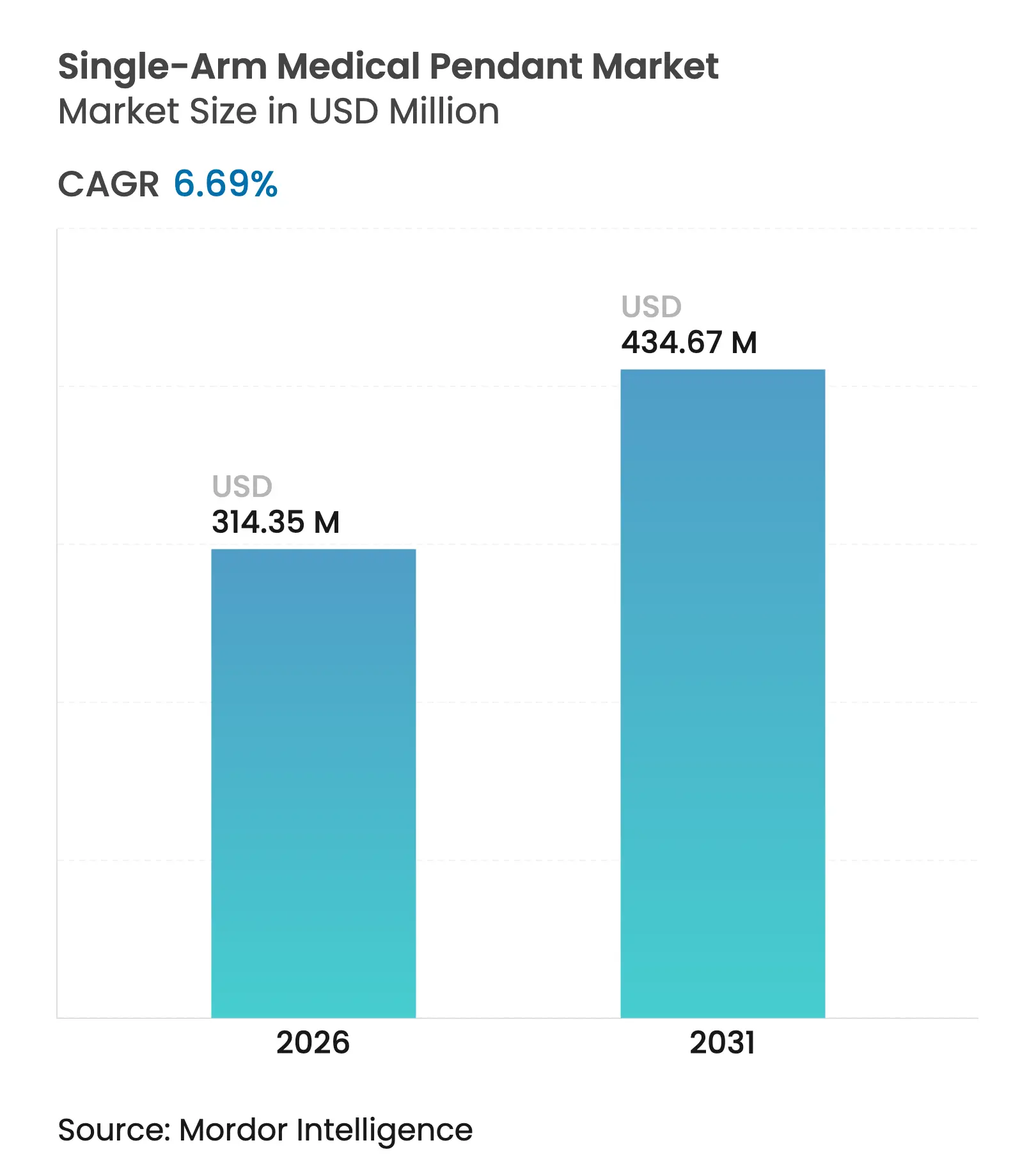

| Marktgröße (2026) | 314.35 Millionen US-Dollar |

| Marktgröße (2031) | 434.67 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.69% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für einarmige medizinische Pendelleuchten von Mordor Intelligence

Die Marktgröße für einarmige medizinische Pendelleuchten wurde im Jahr 2025 auf 294,64 Millionen USD geschätzt und soll von 314,35 Millionen USD im Jahr 2026 auf 434,67 Millionen USD bis 2031 wachsen, bei einer CAGR von 6,69 % während des Prognosezeitraums (2026–2031).

Dieser stetige Anstieg spiegelt die rasche Modernisierung von Operationssälen, den Vorstoß für infektionskontrollierte Arbeitsbereiche und einen Aufschwung bei den Kapitalbudgets wider – allein US-amerikanische Krankenhäuser erwarten, dass die Ausgaben für Kapitalausstattung im Jahr 2025 um 9 % steigen werden. Gesundheitssystemplaningenieuer spezifizieren zunehmend Pendelsysteme, die schwerere Bildgebungsplattformen, Roboterarme und IoT-Sensoren aufnehmen können, während sie gleichzeitig Bodenfläche für einen schnelleren Patientendurchlauf freihalten. Deckenmontierte Designs führen bei der Einführung, da sie kritische Verkehrszonen freihalten, eine einfache Reinigung ermöglichen und sich an hybriden Operationssaal-Layouts orientieren. Die Nachfrage ist am stärksten in Chirurgie- und Endoskopietheatern, in denen minimalinvasive Techniken eine präzise Instrumentenpositionierung und mehrere hochauflösende Displays erfordern. Krankenhäuser bleiben die Hauptkundengruppe, doch ambulante chirurgische Zentren (ASCs) weiten ihre Einkäufe aus, da Kostenträger ambulante Eingriffe honorieren. Geografisch gesehen expandieren nordamerikanische Installationen, da Krankenhäuser auf strengere Infektionskontrollvorschriften nachrüsten, während Asiens Krankenhausbauboom das schnellste regionale Wachstum antreibt.

Wichtigste Erkenntnisse des Berichts

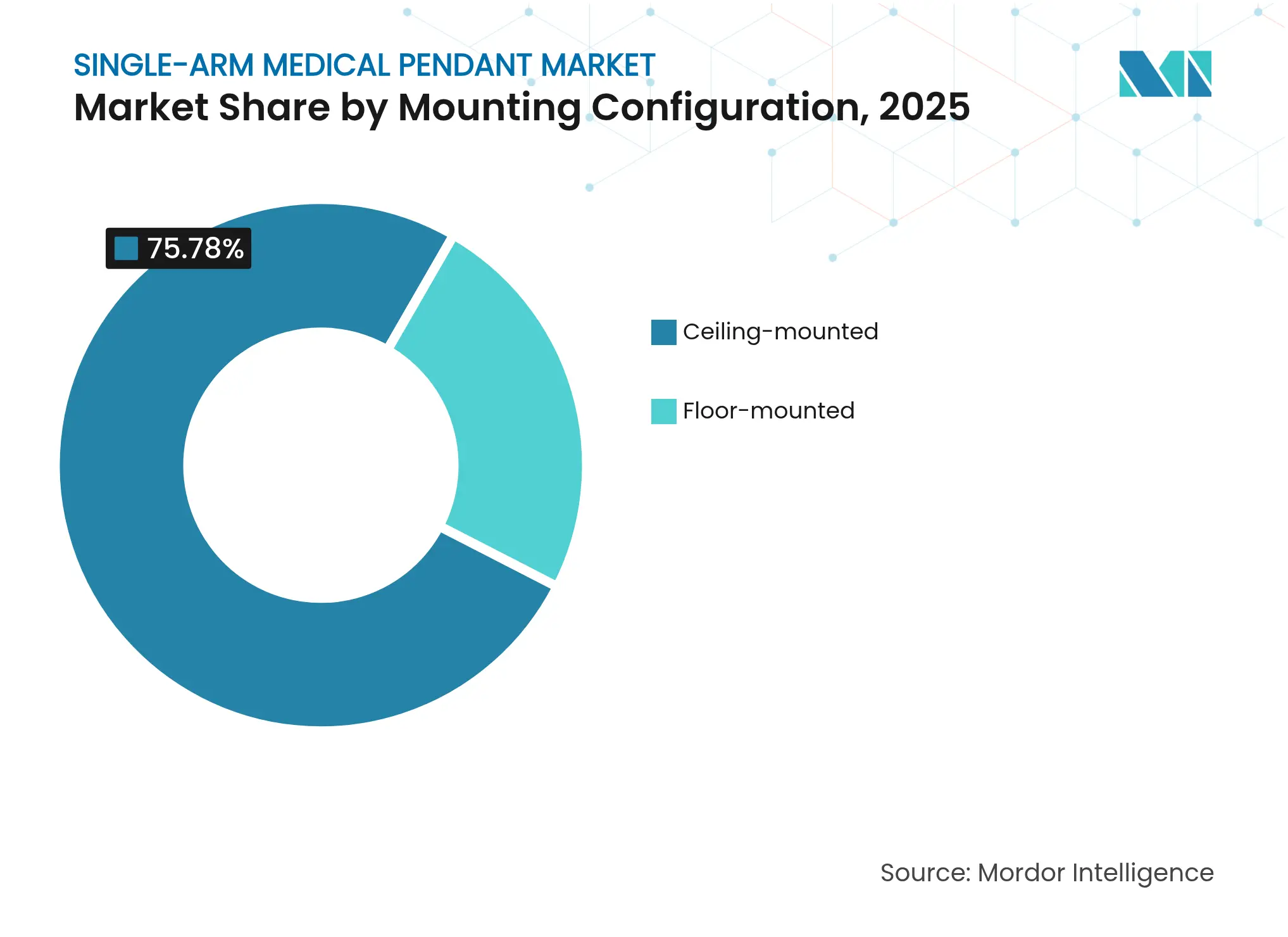

- Nach Montagekonfiguration hielten deckenmontierte Systeme im Jahr 2025 einen Marktanteil von 75,78 % am Markt für einarmige medizinische Pendelleuchten, während modulare Deckenleitungen bis 2031 die schnellste CAGR von 7,05 % verzeichnen sollen.

- Nach Anwendung führten Operationssäle mit 42,10 % des Umsatzes im Jahr 2025; Endoskopiebereiche werden voraussichtlich bis 2031 mit einer CAGR von 8,35 % wachsen.

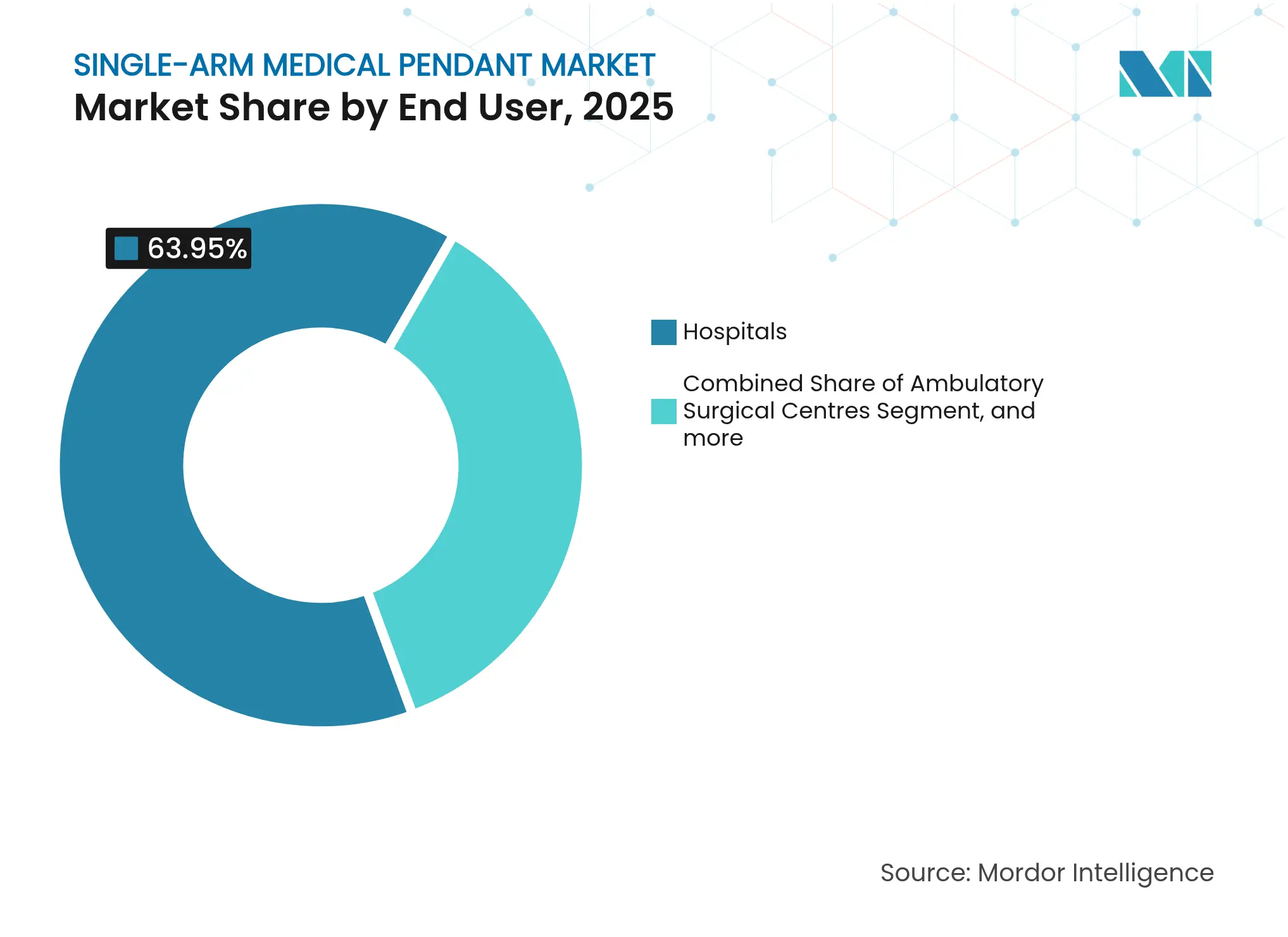

- Nach Endbenutzer machten Krankenhäuser im Jahr 2025 63,95 % der Marktgröße für einarmige medizinische Pendelleuchten aus, während ASCs mit der höchsten prognostizierten CAGR von 5,34 % für 2026–2031 verzeichnet werden.

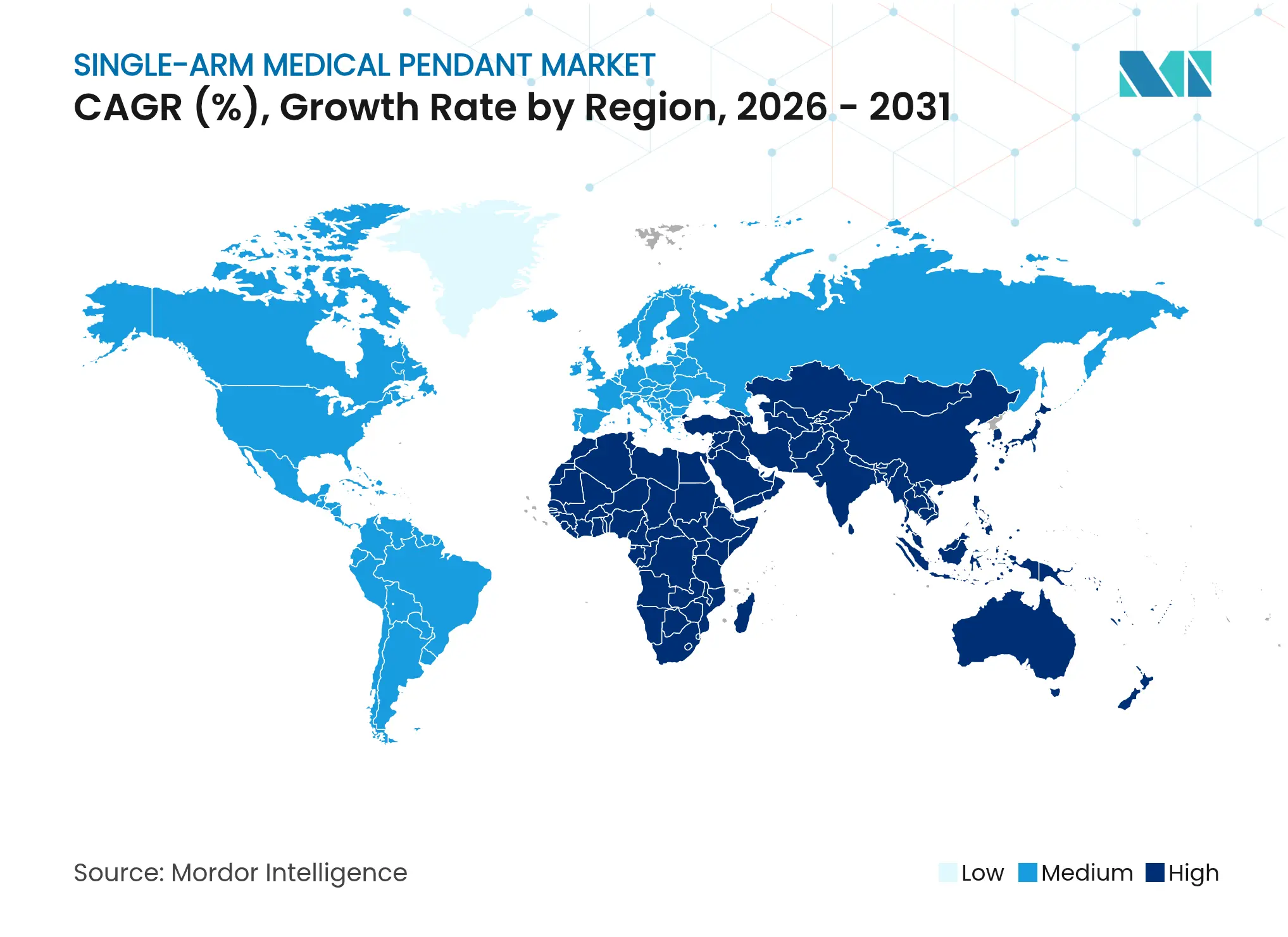

- Nach Geografie entfiel auf Nordamerika ein Anteil von 35,30 % des Umsatzes im Jahr 2025; für Asien-Pazifik wird bis 2031 eine CAGR von 4,76 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für einarmige medizinische Pendelleuchten

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach minimalinvasiven und hybriden Chirurgieverfahren | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Robuste Investitionen in die Modernisierung der Krankenhausinfrastruktur | +1.0% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Naher Osten und Afrika sowie Südamerika | Langfristig (≥ 4 Jahre) |

| Beschleunigter Ersatzzyklus veralteter Pendelleuchten in Schwellenmärkten | +0.8% | Asien-Pazifik, Naher Osten und Afrika, Südamerika | Kurzfristig (≤ 2 Jahre) |

| Wachstum digital integrierter Operationssäle | +0.7% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Nachrüstaktivitäten aufgrund der Dekarbonisierung | +0.5% | Global, angeführt von EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Fokus auf Optimierung des chirurgischen Arbeitsbereichs und Infektionskontrolle | +0.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach minimalinvasiven und hybriden Chirurgieverfahren

Endoskopieanlagen expandieren mit einer CAGR von 8,72 %, da Chirurgen auf kameragesteuerte Techniken umsteigen, die die Erholungszeit verkürzen und das Infektionsrisiko reduzieren. Hybrid-Operationssäle kombinieren nun katheterbasierte Bildgebung mit Möglichkeiten zur offenen Chirurgie, wodurch Pendelleuchtenlinien schwerere Monitore, gelenkige Leuchten und Roboter-Dockingstationen tragen müssen. Intuitive Surgical installierte im ersten Quartal 2025 147 da-Vinci-V-Roboter, was Krankenhausaufrüstungen auf tragende Deckenpendelleuchten, die Roboterarme integrieren, intensiviert. Modulare Pendelleuchtenrahmen, die Aufsatzschienen und Auslegerkupplungen aufnehmen können, werden zunehmend spezifiziert, damit Krankenhäuser zukunftssicher gegenüber sich weiterentwickelnden Instrumentenanordnungen bleiben. Dieser Treiber fördert die allgemeine Einführung im Markt für einarmige medizinische Pendelleuchten, insbesondere in akademischen und Fachzentren.

Robuste Investitionen in die Modernisierung der Krankenhausinfrastruktur

Großprojekte wie die Erweiterung des MD Anderson im Wert von 2,5 Milliarden USD spezifizieren Pendelsysteme mit integrierten Datenhubs, um den Standards des digitalen Operationssaals zu entsprechen. Bauunternehmen betrachten Pendelleuchten nun als kritische Versorgungseinrichtungen ähnlich wie Heizungs-, Lüftungs- und Klimaanlagen sowie Schwesternruf-Systeme und integrieren sie in frühe Planungsphasen. Regierungen knüpfen die Finanzierung auch an Energieeffizienzziele, was Bestellungen für motorgestützte Pendelleuchten ankurbelt, die den Leerlaufstromverbrauch senken und Krankenhäusern helfen, Dekarbonisierungsverpflichtungen zu erfüllen. Insgesamt stärken diese Investitionen die langfristige Nachfrage im Markt für einarmige medizinische Pendelleuchten.

Beschleunigter Ersatzzyklus veralteter Pendelleuchten in Schwellenmärkten

Die Durchsetzung der IEC 60601-1 zwingt Einrichtungen dazu, Pendelleuchtenmodelle ohne aktualisierte elektrische Sicherheitsschutzmechanismen auszusondern. TÜV Rheinland verzeichnet einen Anstieg bei Rezertifizierungsfehlern, was Krankenhäuser dazu veranlasst, Auslegenarme zu ersetzen, anstatt kostspielige Nachrüstungen vorzunehmen.[1]„IEC 60601-1-Compliance-Aktualisierungen,” TÜV Rheinland, tuv.com Ausländische Direktinvestitionen in Höhe von 1,5 Milliarden USD flossen im Jahr 2024 in indische Gesundheitsgeräte und zielten auf digital einsatzbereite Pendelleuchten mit antimikrobiellen Oberflächen ab. Da viele Operationssäle in Schwellenmärkten vor einem Jahrzehnt eingerichtet wurden, ist dieses Erneuerungsfenster auf den Zeitraum 2025–2027 konzentriert, was die jährlichen Bestellvolumina erhöht. Anbieter, die reduzierte, normkonforme Modelle zu mittleren Preisen anbieten, gewinnen schnell Marktanteile.

Wachstum digital integrierter Operationssäle

Japans SCOT-Programm verbindet mehr als 20 Geräte über die OPeLiNK-Plattform und behandelt die Pendelleuchte als zentralen Knotenpunkt für Strom, Daten und ergonomische Positionierung.[2]„SCOT-Operationssaal-Plattform,” Regierung von Japan, japan.go.jp 6G-Forschung demonstriert Latenzzeiten von unter einer Millisekunde für die Gerätekommunikation im Raum und eröffnet Wege für KI-gestützte Bildgebung und Augmented-Reality-Überlagerungen.[3]„Operationssäle der nächsten Generation,” Frontiers in Medicine, frontiersin.org KARL STORZ und Zimmer Biomet integrieren Pendelleuchtenausleger in schlüsselfertige Operationssaal-Integrationspakete, sodass Chirurgen Bilder mit einem Sprachbefehl auf jedes Display weiterleiten können. Krankenhäuser, die diese Pakete beschaffen, bevorzugen Pendelleuchten mit nativen Netzwerk-Switches und Dashboards zur vorausschauenden Wartung – ein Trend, der den Premium-Segmentumsatz im Markt für einarmige medizinische Pendelleuchten beschleunigt.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erhebliche Anfangsinvestitionen und Installationskosten | -0.8% | Global, besonders ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Strukturelle Unverträglichkeit in Altbauten | -0.6% | Nordamerika und Europa, mit alternder Infrastruktur | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten Operationssaalplanern und Installationsspezialisten | -0.4% | Global, am stärksten in Asien-Pazifik und Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Volatilität der Rohstoffkosten | -0.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhebliche Anfangsinvestitionen und Installationskosten

Eine schlüsselfertige deckenmontierte Pendelleuchtenbucht – einschließlich Auslegern, Schienen, medizinischen Gasversorgungen und Tragkonstruktionen – übersteigt häufig 90.000 USD. Die Krankenhausbaukosten betragen nun durchschnittlich 700–730 USD pro Quadratfuß, was erheblichen Druck auf Investitionsausschüsse ausübt. Die Krankenhausbauerhebung 2024 ergab, dass mehr als 76 % der Projekte Kostenüberschreitungen oder Verzögerungen erlitten, was Führungskräfte dazu veranlasste, optionale Operationssaalaufrüstungen aufzuschieben. Einrichtungen dehnen daher die Ersatzzyklen aus oder wählen einfache Pendelleuchtenmodelle ohne digitale Extras, was die unmittelbaren Gewinne bei der Marktgröße für einarmige medizinische Pendelleuchten dämpft.

Strukturelle Unverträglichkeit in Altbauten

Operationssäle aus der Zeit vor 2000 verfügen häufig nicht über verstärkte Deckenraster oder ausreichende Höhe vom Boden bis zur Unterseite der Decke für vierachsige Pendelleuchten. Nachrüstungen erfordern Ausfallzeiten, Asbestsanierung und möglicherweise eine Neuausbalancierung der Heizungs-, Lüftungs- und Klimaanlage, was Operationspläne zum Stillstand bringen kann. Betreiber entscheiden sich zunehmend für schrittweise Renovierungen oder Mikro-Krankenhäuser, aber Pendelleuchten-Nachrüstungen erfordern nach wie vor invasive Dachdeckenarbeiten. Infolgedessen beschränken einige Krankenhäuser Pendelleuchtenaufrüstungen auf neue Flügel, was die Durchdringung in älteren Gebäuden in Nordamerika und Teilen Europas einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Montagekonfiguration: Deckenvorherrschaft treibt Innovation an

Deckenmontierte Pendelleuchten generierten im Jahr 2025 75,78 % des Umsatzes und etablierten sich damit als Anker des Marktes für einarmige medizinische Pendelleuchten. Modularität, Überlegenheit bei der Infektionskontrolle und ungehinderter Bodenzugang bleiben entscheidende Kaufkriterien. Für diese Konfiguration wird bis 2031 eine CAGR von 7,05 % prognostiziert, was boden- und mobilmontierte Varianten übertrifft. Tragfähigkeiten übersteigen nun 500 kg und ermöglichen die Befestigung von C-Bögen, 4K-Monitoren und Roboter-Dockingstationen. Integrierte antimikrobielle Beschichtungen und abgedichtete Lagergehäuse helfen Anbietern, Post-Pandemie-Sterilisationsprotokolle zu erfüllen.

Bodenmontierte Ausleger behalten ihren Wert in Operationssälen mit geringer Raumhöhe oder Einschränkungen durch denkmalgeschützte Gebäude. Diese Modelle entwickeln sich durch Schnellwechsel-Säulenadapter und Plug-and-Play-Versorgungspanele weiter, was die Umsetzung erleichtert, wenn Operationssäle die Fachrichtung wechseln. Dennoch dominieren Deckensysteme weiterhin die Ausgaben, da Krankenhäuser zukunftsfähige Räume wünschen, die hybride Chirurgie und immersive Bildgebung ermöglichen. Da Architekten standardisierte Deckenraster einführen, erzielen Anbieter, die Pendelleuchten zum Einbau mit universellen Schieneninterfaces anbieten, Premium-Preise. Dieser Trend festigt die Deckenführung im Markt für einarmige medizinische Pendelleuchten und eröffnet gleichzeitig Segmente für nachrüstungsfreundliche Designs.

Nach Anwendung: Endoskopieboom gestaltet Marktdynamik um

Chirurgische Operationssäle hielten im Jahr 2025 42,10 % des Umsatzes und spiegeln die Kernrolle von Pendelleuchten in der Allgemeinchirurgie, Orthopädie und Herzchirurgie wider. Dennoch wachsen Endoskopiesäle am schnellsten mit einer CAGR von 8,35 %. Komplexe minimalinvasive Eingriffe wie einschnitt-Cholecystektomien und fortgeschrittene ERCP erfordern Pendelleuchten, die mehrere Insufflatoren, Pumpen und duale 4K-Monitore ohne Unordnung verankern. Strykers Einführung einer aufgerüsteten Arthroskopie-Plattform im Jahr 2024 unterstrich den Bedarf an Pendelleuchten mit höherer Kabelmanagementkapazität.

Anästhesie-Arbeitsflächen, Intensivstationsausleger und Herzkatheterlabor-Pendelleuchten bleiben stabile Beitragende, angetrieben durch Intensivpflegeerweiterungen nach COVID-19. KI-geführte Visualisierung hält Einzug in gastrointestinale Abteilungen und veranlasst Krankenhäuser, mit Pendelleuchten mit Datenanschlüssen und eingebetteten Switches zukunftssicher zu werden. Hybridverfahren, die offene und endoskopische Schritte kombinieren, verstärken die Nachfrage nach flexiblen Auslegern, die sich zu verschiedenen „Zonen” innerhalb desselben Operationssaals schwenken lassen. Insgesamt weiten diese Verschiebungen den Anteil der Endoskopie an der Marktgröße für einarmige medizinische Pendelleuchten aus, auch wenn chirurgische Operationssäle das Umsatzrückgrat bleiben.

Nach Endbenutzer: ASC-Wachstum stellt Krankenhausdominanz in Frage

Krankenhäuser erzielten im Jahr 2025 63,95 % des Umsatzes aufgrund mehrerer Dienstleistungslinien und höherer Fallschwere. Ambulante chirurgische Zentren verzeichnen jedoch mit einer CAGR von 5,34 % das schnellste Wachstum dank Versicherungsanreizen für ambulante Versorgung. Kompakte Pendelleuchten mit integrierter medizinischer Gasversorgung und Strom verkürzen die Installationszeit und erfüllen die Anforderungen ambulanter chirurgischer Zentren nach einem schnellen Projektabschluss. Infektionskontrollbeauftragte bevorzugen ebenfalls abgedichtete Auslegeoberflächen, die die Keimbelastung zwischen aufeinanderfolgenden Wirbelsäulen- oder Augenheilkundefällen reduzieren.

Fachkliniken – zum Beispiel eigenständige Kardio- oder Fertilitätszentren – wählen maßgeschneiderte Pendelleuchten-Sets, die extern vormontiert werden, um Störungen zu minimieren. Anbieter konkurrieren auf Basis der Lebenszykluskosten: Motorgetriebene Hubsäulen, die über IoT-Plattformen berichten, können ungeplante Ausfallzeiten reduzieren – ein starkes Verkaufsargument in hochvolumigen ambulanten chirurgischen Zentren. Da sich die wertbasierte Versorgung ausweitet, investieren ambulante Betreiber in Pendelleuchten, die eine effiziente, qualitativ hochwertige Versorgung ermöglichen, was den Krankenhausanteil erodiert, aber den Gesamtumsatz im Markt für einarmige medizinische Pendelleuchten vergrößert.

Geografische Analyse

Nordamerika generierte im Jahr 2025 35,30 % des Umsatzes, gestützt durch föderale Erstattungsaktualisierungen zugunsten robotergestützter Eingriffe und durch Krankenhausnachrüstungsprogramme, die an strengere Infektionskontrollvorschriften geknüpft sind. Zahlreiche US-amerikanische Gesundheitssysteme integrieren nun die Beschaffung von Pendelleuchten in Energieeffizienzverpflichtungen und entscheiden sich für motorisierte Einheiten mit geringem Bereitschaftsverbrauch. Deckennachrüstungen profitieren auch von Steuervorteilen im Rahmen des Inflation Reduction Act für CO₂-mindernde Geräte, was indirekt den Markt für einarmige medizinische Pendelleuchten stimuliert.

Asien-Pazifik ist der am schnellsten wachsende Markt mit einer CAGR von 4,76 % bis 2031, getragen durch einen Rekord-Krankenhausbau. Malaysias Haushalt 2024 erhöhte die Gesundheitsausgaben auf 8,7 Milliarden USD, während Singapur 13,8 Milliarden USD zur Aufrechterhaltung seines Spitzenmedizin-Knotenpunkts bereitstellte. Indonesien genehmigte 1 Milliarde USD für sein Bali International Hospital-Projekt und spezifizierte digital einsatzbereite Pendelleuchtenlinien, die den Standards der Joint Commission International entsprechen. Japan prognostiziert steigende Gesundheitsausgaben und zwingt zu Aufrüstungen, um einer alternden Bevölkerung, die komplexe Operationen benötigt, gerecht zu werden. Zusammengenommen verankern diese Projekte künftige Umsatzströme und heben Asiens Beitrag zur Marktgröße für einarmige medizinische Pendelleuchten.

Europa verzeichnet weiterhin ein moderates Wachstum. Krankenhäuser nutzen die Grünen-Gebäude-Richtlinien der Europäischen Union, um den Ersatz von 15 Jahre alten Pendelleuchten durch leichtere, energieeffiziente Modelle zu rechtfertigen. Deutschland, Frankreich und die nordischen Länder priorisieren die Dekarbonisierung von Operationssälen und tragen zu einer stabilen Einheitsnachfrage bei. Unterdessen beschleunigen sich die Investitionen im Nahen Osten und in Afrika in medizintouristischen Korridoren; Projekte in den Vereinigten Arabischen Emiraten und Saudi-Arabien spezifizieren hochwertige Pendelleuchten, um internationale Patienten anzuziehen. Südamerikanische Aufrüstungen folgen schrittweisen makroökonomischen Verbesserungen, wobei private Krankenhausgruppen Sammelkaufpools bilden, um bessere Preise auszuhandeln. In jeder Region bauen Anbieter, die die Einhaltung lokaler seismischer, elektrischer und infektionskontrollbezogener Vorschriften nachweisen können, Vertrauen auf und gewinnen Marktanteile im Markt für einarmige medizinische Pendelleuchten.

Wettbewerbslandschaft

Der Markt für einarmige medizinische Pendelleuchten bleibt mäßig fragmentiert. Führende multinationale Unternehmen – Drägerwerk, STERIS und Ondal Medical Systems – bieten breite Portfolios, globale Serviceteams und enge Beziehungen zu Design-Build-Firmen. Drägerwerk hebt Dashboards zur vorausschauenden Wartung hervor, die sich in CMMS-Plattformen von Krankenhäusern integrieren und ungeplante Ausfallzeiten reduzieren. Ondal setzt universelle Schienenpatronen ein, sodass Operationssäle Zubehörregale ohne Werkzeug austauschen können.

Übernahmeaktivitäten halten an. STERIS hat kürzlich Vermögenswerte von Becton, Dickinson erworben, um die Exponierung bei Kapitalausstattungen zu verbreitern, und strebt 2025 Synergien in den Vertriebskanälen an. Regionale Akteure in China und Indien nutzen Kostenvorteile, decken die inländische Wertmarkt-Nachfrage und fügen schrittweise IoT-Funktionen hinzu. Nordamerikanische Ingenieurgruppen kooperieren mit Deckenleisten-Spezialisten, um gemeinsam Pendelleuchten zu entwickeln, die Kabelkanäle für die vereinfachte Verbindung von Robotersystemen einbetten.

Digitale Integration ist das neue Schlachtfeld. Anbieter integrieren Wi-Fi-6- oder Private-5G-Repeater in Pendelleuchtenarme und ermöglichen so latenzarme Datenübertragung für Operationssaal-Integrationssysteme. Anbieter mit nachgewiesenen Cybersicherheitsnachweisen erhalten den Vorzug bei Krankenhausausschreibungen. Nachhaltigkeitsnachweise beeinflussen ebenfalls die Vergabe; Hersteller werben mit Gehäusen aus recyceltem Aluminium und energieeffizienten Motoren, um sich an Net-Zero-Beschaffungsregeln auszurichten.

Führende Unternehmen der Branche für einarmige medizinische Pendelleuchten

BeaconMedaes

Novair Medical

Drägerwerk AG & Co. KGaA

STERIS plc

Brandon Medical Co. Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die Cleveland Clinic hat eine umfangreiche Erweiterung des Avon Hospital und des Richard E. Jacobs Family Health Center angekündigt, um dem steigenden Gesundheitsbedarf der Gemeinden auf der Westseite gerecht zu werden. Das Projekt betont einen besseren Zugang zu stationären, Fach- und Primärversorgungsleistungen. Diese Erweiterung dürfte die Nachfrage nach deckenmontierter einarmiger medizinischer Pendelleuchten erheblich steigern, insbesondere in neu gebauten Operationssälen und Intensivpflegebereichen, die Flexibilität, Infektionskontrolle und effizientes Versorgungsmanagement priorisieren.

- Juni 2025: Abschluss der Renovierung des HSS Sports Medicine Institute, New York City durch Skanska: Skanska hat eine Renovierung des Hospital for Special Surgery (HSS) Sports Medicine Institute auf Manhattans West Side im Wert von 8 Millionen USD abgeschlossen. Das Projekt führte fortschrittliche chirurgische und Rehabilitationseinrichtungen mit einem Schwerpunkt auf technischen Aufrüstungen zur funktionalen Optimierung ein. Im Rahmen der Modernisierung des Operationssaals spiegelt diese Entwicklung einen breiteren Trend hin zu digital integrierten chirurgischen Bereichen wider und verstärkt die Marktakzeptanz motorisierter einarmiger Pendelsysteme, die auf hochleistungsfähige klinische Arbeitsabläufe zugeschnitten sind.

- Mai 2025: Medline schloss die Übernahme des chirurgischen Lösungsgeschäfts von Ecolab für 950 Millionen USD ab und erweiterte damit sein Portfolio im Bereich der Gesundheitsinfrastruktur und medizinischen Ausrüstungssektoren erheblich.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für einarmige medizinische Hängegeräte als an der Decke montierte Trägersysteme, die einen Gelenkarm tragen und medizinische Gasauslässe, Niederspannungsstrom, Datenanschlüsse und Zubehörablagen integrieren, die weltweit in Operationssälen, Endoskopiesuiten und Intensivstationen eingesetzt werden. Das Basisjahr ist 2025, und jeder Wert bezieht sich ausschließlich auf den Umsatz mit fabrikgefertigten Neugeräten, ausgedrückt in konstanten US-Dollar des Jahres 2024.

Ausschluss vom Geltungsbereich: Wandleuchten, mehrarmige Ausleger, Servicesäulen und Nachrüstsätze fallen nicht unter dieses Modell.

Überblick über die Segmentierung

- Nach Montagekonfiguration

- Deckenmontiert

- Bodenmontiert

- Nach Anwendung

- Chirurgie

- Anästhesie

- Endoskopie

- Intensivstation/Kritische Versorgung

- Nach Endbenutzer

- Krankenhäuser

- Ambulante chirurgische Zentren

- Fachkliniken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest Europas

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Rest des Nahen Ostens und Afrikas

- Südamerika

- Brasilien

- Argentinien

- Rest Südamerikas

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir führten Interviews mit biomedizinischen Ingenieuren, perioperativen Krankenschwestern, Leitern der Versorgungskette und Installateuren von Anhängern in Nordamerika, Europa, China, Indien und mehreren Ländern mit mittlerem Einkommen. Ihre Erkenntnisse über die bevorzugte Armlänge, die durchschnittliche Nutzungsdauer und die aktuellen Angebotspreise schärften das Modell und lösten Konflikte bei der Schreibtischforschung.

Desk Research

Die Analysten von Mordor begannen mit öffentlich zugänglichen Makro- und Gesundheitsdaten wie der WHO-Krankenhausbettendichte, den OECD-Gesundheitsstatistiken zu den durchschnittlichen Operationsminuten pro Eingriff, den Eurostat-Entlassungszahlen, dem US CMS-Krankenhausbaukostenindex und den Veröffentlichungen der chinesischen Nationalen Gesundheitskommission zu den Investitionsausgaben. Unternehmenspapiere, Investorendecks und Beschaffungsportale lieferten zusätzliche Informationen zu den Lieferungen, während Warnmeldungen von Dow Jones Factiva und Bilanzauszüge von D&B Hoovers Hinweise zu den Einnahmen lieferten. Behördliche Einreichungen in den Datenbanken der FDA 510(k) und der EU MDR verdeutlichten Einführungszeitpläne und Preisspannen. Diese vielfältigen Informationen bildeten den Rahmen für die anfänglichen Annahmen zu Volumen, Preis und Austauschzyklen.

Um die regionalen Signale zu verifizieren, haben wir auch Briefings von Fachverbänden der International Federation of Hospital Engineering, Import-Export-Tabellen von Volza und von Fachleuten geprüfte Artikel in Journals of Minimal Invasive Surgery, die die Auslastung von OPs quantifizieren, herangezogen. Die oben genannten Quellen dienen der Veranschaulichung; viele andere Dokumente unterstützten die Datenerfassung, die Validierung und das Schließen von Lücken.

Marktgrößenbestimmung und -prognose

Das Modell beginnt mit einer Top-Down-Rekonstruktion der weltweiten OP- und ITS-Bestände, die dann mit den aus Befragungen abgeleiteten Penetrationsraten und Fünfjahres-Austauschzyklen multipliziert werden. Selektive Bottom-up-Prüfungen, geclusterte Umsatzaufteilungen der Lieferanten und stichprobenartig ermittelte durchschnittliche Verkaufspreise validieren die Gesamtzahlen und bereinigen Anomalien. Zu den verfolgten Schlüsselvariablen gehören das jährliche Wachstum der chirurgischen Eingriffe, die Investitionsbudgets der Krankenhäuser, die durchschnittliche ASP-Abweichung bei den Pendants, behördliche Genehmigungen und schlüsselfertige OP-Ausbauten. Eine multivariate Regression, ergänzt durch eine Szenarioanalyse für Bauverlangsamungen, prognostiziert die Nachfrage bis 2030; fehlende regionale ASPs werden vor der endgültigen Hochrechnung mit währungsbereinigten Nachbarschaftsproxies überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen einen automatischen Abgleich mit unabhängigen Versanddaten, gefolgt von einer zweistufigen Peer Review durch einen Analysten. Die Berichte werden alle zwölf Monate aktualisiert. Zwischenzeitliche Aktualisierungen werden bei wichtigen Ereignissen wie großen Ausschreibungen oder regulatorischen Änderungen ausgelöst; kurz vor der Veröffentlichung führt ein Analyst die wichtigsten Abfragen erneut durch, damit die Kunden immer den neuesten Stand erhalten.

Warum die einarmige medizinische Pendelleuchte Baseline von Mordor Vertrauen erweckt

Die veröffentlichten Schätzungen weichen häufig voneinander ab, da jedes Unternehmen seinen eigenen Produktmix, seine eigenen ASP-Annahmen und seinen eigenen Aktualisierungsrhythmus wählt.

Zu den Hauptursachen für die Divergenz gehören die Vermischung von Boomprodukten mit mehreren Armen mit Einheiten mit nur einem Arm, die Verwendung veralteter Währungsumrechnungen und die Anwendung flacher Preiskurven, wenn wir eine regionsspezifische ASP-Erosion modellieren. Laut Mordor Intelligence verringern unser engerer Anwendungsbereich und die jährliche Aktualisierung die Verzerrung im Nachhinein, während andere Marktteilnehmer ihre Prognosen manchmal auf einen statischen Basisfall festlegen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 294,64 MIO. USD (2025) | Mordor Intelligence | - |

| 338,7 MIO. USD (2023) | Globale Unternehmensberatung A | Kombiniert doppelarmige Einheiten, unklarer ASP-Mix |

| 278 MIO. USD (2020) | Fachzeitschrift B | Älteres Basisjahr, keine Inflationsanpassung |

| 2,4 MRD. USD (2024) | Industrie-Portal C | Verfolgt die gesamte Pendel-Familie, breite Krankenhaus-Ausstattung |

Zusammengenommen zeigt der Vergleich, dass die Mordor-Grundlage den Entscheidungsträgern einen verlässlichen, reproduzierbaren Anker für die Planung bietet, wenn der Umfang präzise, die Variablen transparent und die Aktualisierungskadenz diszipliniert ist.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für einarmige medizinische Pendelleuchten im Jahr 2026?

Der Markt erreichte 2026 einen Wert von 314,35 Millionen USD und ist auf dem Weg, bis 2031 einen Wert von 434,67 Millionen USD zu erreichen, was einer CAGR von 6,69 % entspricht.

Welche Montagekonfiguration dominiert den Umsatz?

Deckenmontierte Pendelleuchten machten im Jahr 2025 75,78 % des Umsatzes aus und spiegeln die überlegene Raumoptimierung und die Vorteile bei der Infektionskontrolle wider.

Warum sind Endoskopiesäle die am schnellsten wachsende Anwendung?

Endoskopieverfahren expandieren rapide und erfordern Pendelleuchten, die mehrere Bildgebungsgeräte und fortschrittliche Visualisierung unterstützen, was bis 2031 eine CAGR von 8,35 % für dieses Segment antreibt.

Was hemmt eine schnellere Einführung in Altkrankenhäusern?

Hohe Vorabkosten und strukturelle Unverträglichkeit in älteren Gebäuden erfordern häufig teure Renovierungen und verzögern Pendelleuchten-Aufrüstungen in reifen Einrichtungen.

Welche Region zeigt die stärksten Wachstumsaussichten?

Asien-Pazifik führt das künftige Wachstum mit einer CAGR von 4,76 % an, bedingt durch groß angelegte Krankenhausbauten und aggressive Aufrüstungsprogramme für medizinische Geräte.

Seite zuletzt aktualisiert am: