Größe und Marktanteil des Singapur-Rechenzentrum-Strommarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.66 Milliarden US-Dollar |

| Marktgröße (2026) | 1.71 Milliarden US-Dollar |

| Marktgröße (2031) | 1.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.05% CAGR |

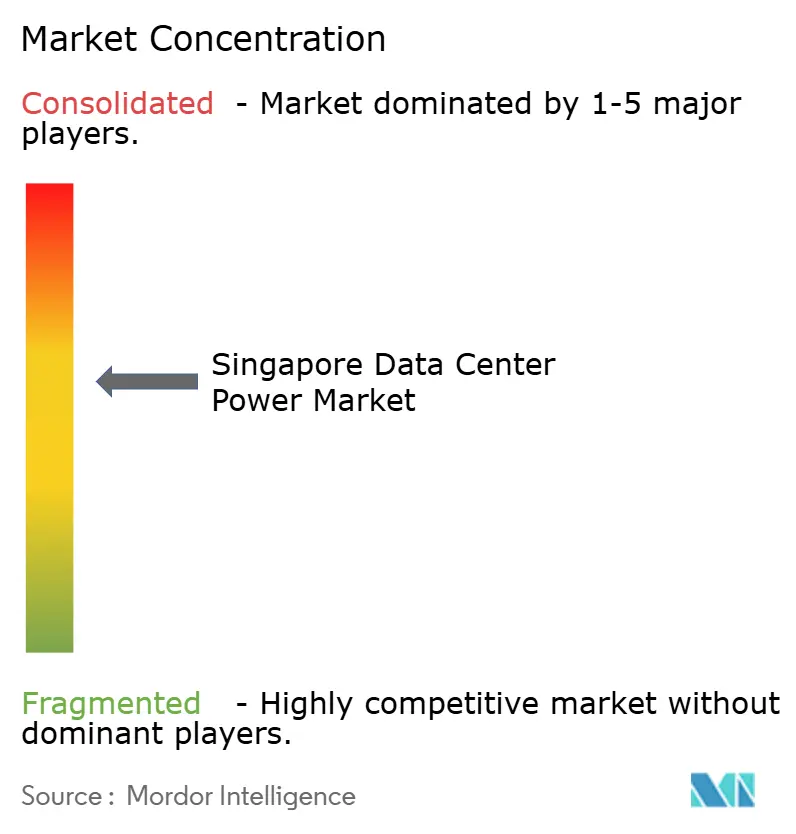

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Singapur-Rechenzentrum-Strommarkts durch Mordor Intelligence

Die Größe des Singapur-Rechenzentrum-Strommarkts wird voraussichtlich von 1,66 Milliarden USD im Jahr 2025 auf 1,71 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 3,05 % über den Zeitraum 2026-2031 einen Wert von 1,99 Milliarden USD erreichen. Das Wachstum bleibt stetig statt rasant, da strenge Flächennutzungsvorschriften und eine begrenzte nationale Stromobergrenze direkte Kapazitätserweiterungen einschränken. Betreiber konzentrieren sich daher darauf, aus jedem installierten Megawatt höhere Effizienz herauszuholen, was zu einem schnellen Anstieg der Nutzung von Lithium-Ionen-USV-Systemen, intelligenten Stromverteilungseinheiten und erneuerbaren Mikronetzen führt. Der Green-Data-Centre-Fahrplan der Regierung vom Mai 2024, der 300 MW zusätzliche Kapazität an strenge Effizienzmetriken knüpfte, hat die Investitionsbereitschaft wiederbelebt. Gleichzeitig treiben KI-Workloads die Rack-Dichten von 8,5 kW auf 12 kW, was Einrichtungen dazu zwingt, Mittelspannungsverteilung, Flüssigkühlung und standortgebundene Stromerzeugung aufzurüsten. Die Zusammenarbeit zwischen Geräteherstellern, Energieunternehmen und Rechenzentrum-Betreibern hat sich rund um Wasserstoff-Brennstoffzellen intensiviert, einer Technologie, die gut zu Singapurs Emissionsgrenzwerten und räumlichen Einschränkungen passt.

Wichtigste Erkenntnisse des Berichts

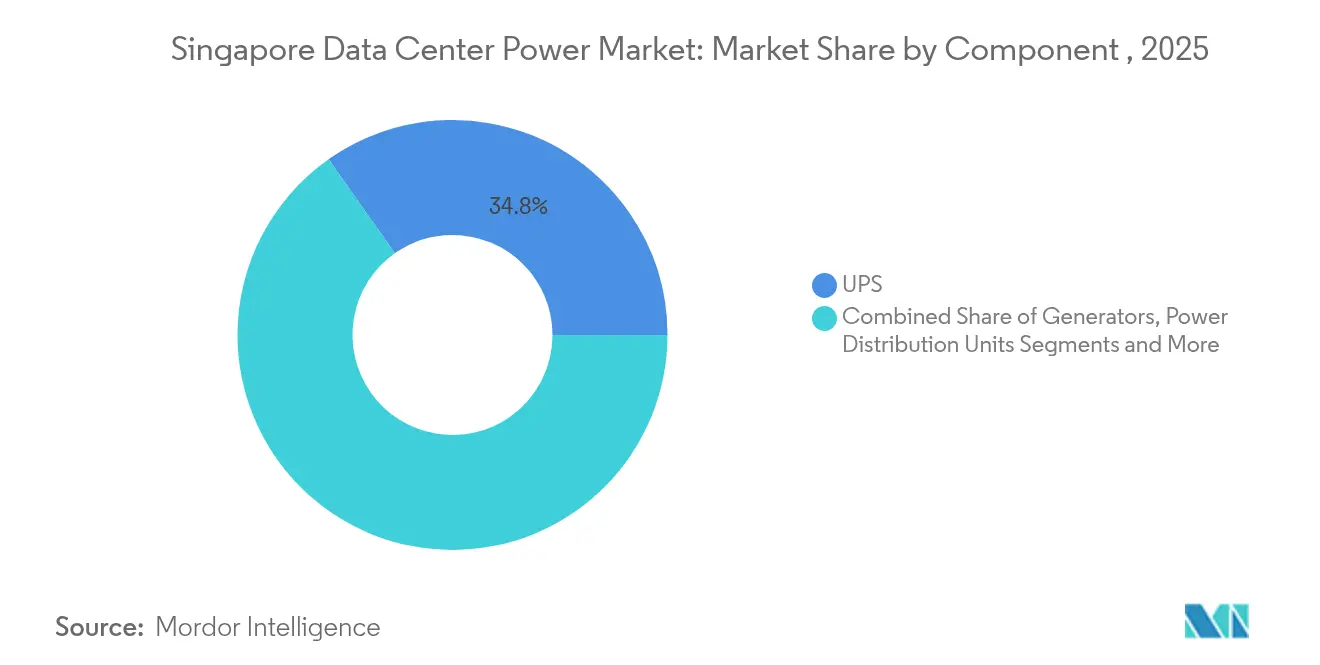

- Nach Komponente führten USV-Systeme im Jahr 2025 mit einem Marktanteil von 34,78 % im Singapur-Rechenzentrum-Strommarkt, während Stromverteilungseinheiten bis 2031 mit einem CAGR von 4,65 % wachsen sollen.

- Nach Rechenzentrumtyp hielten Colocation-Anbieter im Jahr 2025 einen Umsatzanteil von 31,62 %; Hyperscale-/Cloud-Dienstanbieter verzeichnen den schnellsten prognostizierten CAGR von 5,28 % für 2026-2031.

- Nach Rechenzentrumsgröße beherrschten große Rechenzentren im Jahr 2025 mit einem Anteil von 33,68 % die Marktgröße des Singapur-Rechenzentrum-Strommarkts; Mega-Rechenzentren werden voraussichtlich bis 2031 mit einem CAGR von 4,95 % wachsen.

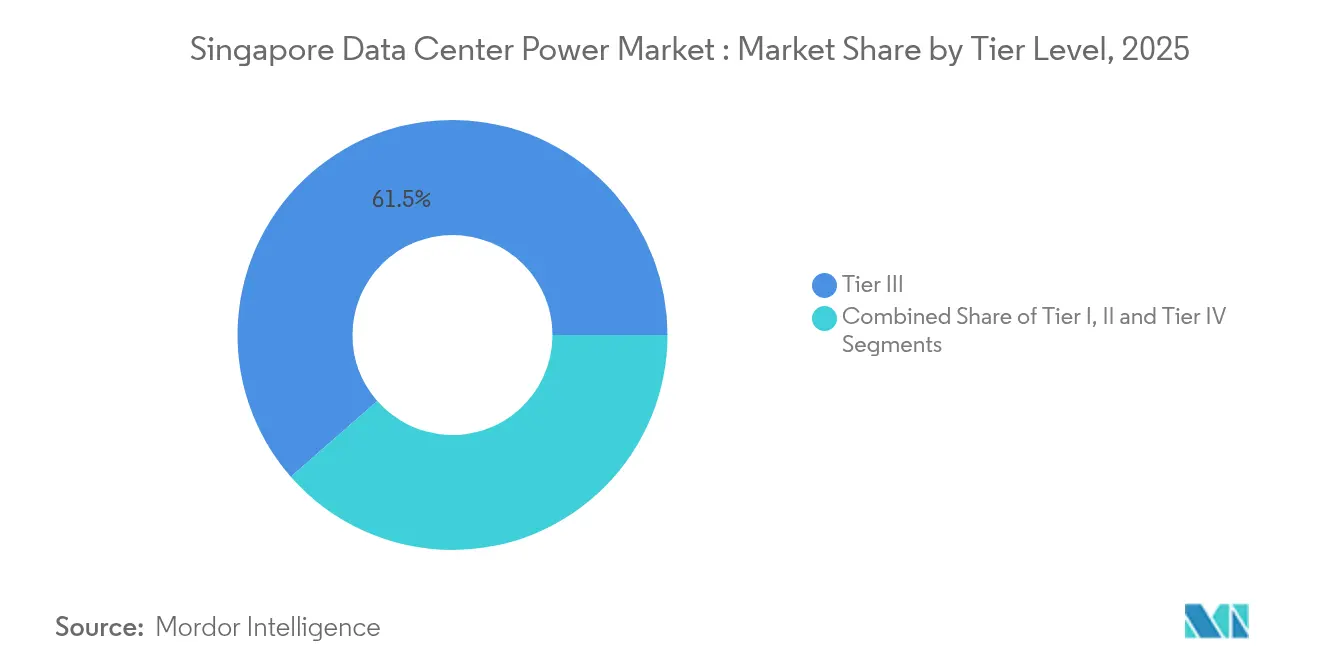

- Nach Tier-Ebene dominierten Tier-3-Einrichtungen im Jahr 2025 mit einem Anteil von 61,45 %, während Tier-4-Einrichtungen mit einem CAGR von 4,48 % bis 2031 das höchste Wachstum aufweisen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Singapur-Rechenzentrum-Strommarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Anstieg der Hyperscale- und Cloud-Bereitstellungen | +1.1% | Singapur, mit Ausstrahlungseffekten auf Malaysia und Indonesien | Mittelfristig (2-4 Jahre) |

| Nachfrage nach energieeffizienten USV-Systemen und Generatoren | +0.8% | Singapur | Kurzfristig (≤ 2 Jahre) |

| Staatliche Grün-RZ-Anreize nach dem Moratorium | +0.7% | Singapur | Mittelfristig (2-4 Jahre) |

| Standortgebundener Wasserstoff / erneuerbare Mikronetze | +0.6% | Singapur | Langfristig (≥ 4 Jahre) |

| KI-Edge-Workloads > 30 kW pro Rack | +0.5% | Singapur, mit Ausstrahlungseffekten auf regionale Märkte | Mittelfristig (2-4 Jahre) |

| ASEAN-grenzüberschreitende Importe von Sauberstrom | +0.3% | Singapur, Malaysia, Indonesien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Hyperscale- und Cloud-Bereitstellungen

Der nach dem Moratorium freigesetzte aufgestaute Bedarf hat die Baupläne von Betreibern angekurbelt, die außergewöhnliche Effizienz nachweisen können. Equinix verpflichtete sich zu 260 Millionen USD für seinen SG6-Standort und fügt bis 2027 20 MW hinzu.[1]Equinix Inc., "Equinix hilft bei der Beschleunigung der KI-Innovation in Singapur mit einer 260 Millionen USD teuren Erweiterung des Rechenzentrums", equinix.com Mittelspannungsschaltanlagen und modulare Energieräume ermöglichen eine schrittweise Skalierung, die zu Singapurs begrenzten Netzkontingenten passt. Die Hyperscale-Welle treibt auch regionale Ausstrahlungseffekte voran, insbesondere nach Johor, wo Land und Strom reichlicher vorhanden sind, aber dennoch in der Nähe von Singapurs Netzverbindungen liegen. Anbieter priorisieren adaptive Architekturen, die erneuerbare Energiequellen integrieren und flüssigkeitsgekühlte Racks unterstützen können, um innerhalb der PUE-Obergrenze von 1,3 des Fahrplans zu bleiben.

Nachfrage nach energieeffizienten USV-Systemen und Generatoren

Strom macht bis zu 45 % der Betriebskosten einer Einrichtung in Singapur aus, sodass Effizienzgewinne sich direkt in Wettbewerbsfähigkeit niederschlagen. USV-Einheiten der nächsten Generation erreichen nun im Doppelwandler-Betrieb einen Wirkungsgrad von 97 % und nutzen Lithium-Ionen-Batterien, die den Platzbedarf um 40 % reduzieren und die Lebensdauer auf über acht Jahre verlängern.[2]Salicru, "Implementierung einer USV in einem Rechenzentrum", salicru.com Intelligente Firmware schaltet Geräte in den Sparbetrieb, wenn die Lasten es erlauben, und spart 2-3 % der Standortenergie. Generatoren entwickeln sich ebenso schnell; emissionsbegrenzte Diesel-Aggregate werden durch Hybrid-Schwungrad-Batterie-Systeme und Pilotprojekte mit Wasserstoff-Brennstoffzellen abgelöst, die null lokale Schadstoffe und einen geringeren Lärmfußabdruck versprechen.

Staatliche Grün-RZ-Anreize nach dem Moratorium

Der Green-Data-Centre-Fahrplan verknüpft neue Kapazitätszuweisungen mit strengen Energie- und Wassereffizienz-Benchmarks. Betreiber, die einen PUE ≤ 1,3 und einen WUE ≤ 2,0 m³/MWh erreichen, qualifizieren sich für erhöhte Steuervorteile und beschleunigte Genehmigungsverfahren..[3]Infocomm Media Development Authority," Green Data Centre (DC) Roadmap, "imda.gov.sg Der im Oktober 2024 eingeführte Energieeffizienz-Zuschuss deckt bis zu 30 % der Kosten für hocheffiziente IT-Aufrüstungen ab und belohnt sowohl Einrichtungsbesitzer als auch Mieter. Diese Maßnahmen haben Compliance-Kosten in Wettbewerbsvorteile verwandelt und einen Wettlauf um die Einführung fortschrittlicher USV-Topologien, drehzahlvariabler Kältemaschinen und netzinteraktiver Strommodule ausgelöst.

Standortgebundener Wasserstoff / erneuerbare Mikronetze

Singapurs städtische Dichte begrenzt die Lagerung von Massenkraftstoffen und macht saubere, kompakte Alternativen attraktiv. Equinix und die Nationale Universität von Singapur testen Protonenaustauschmembran-Brennstoffzellen, die für die Backup-Funktion von Rechenzentren konfiguriert sind. Bloom Energy-Festoxidplattformen, die mit SK ecoplant eingesetzt werden, liefern Grundlast-Strom für eine 10-MW-Halle und reduzieren den jährlichen CO₂-Ausstoß um 20.000 Tonnen. Die Integration von Brennstoffzellen mit Dach-Solaranlagen und Batteriespeichern bildet belastbare Mikronetze, die bei Netzereignissen inselbetriebsfähig sind - eine Eigenschaft, die von Finanzdienstleistungsmietern geschätzt wird.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Investitionskosten für Strominfrastruktur | -0.8% | Singapur | Mittelfristig (2-4 Jahre) |

| Begrenzte Fläche und Netzkapazität | -0.6% | Singapur | Langfristig (≥ 4 Jahre) |

| Emissionsgrenzwerte für Diesel-Generatoren | -0.4% | Singapur | Kurzfristig (≤ 2 Jahre) |

| Kupfermangel bei Mittelspannungsschaltanlagen | -0.2% | Global, mit verstärkten Auswirkungen in Singapur | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für Strominfrastruktur

Systeme der nächsten Generation sind mit Preisaufschlägen verbunden: Lithium-Ionen-USV-Module kosten 15-20 % mehr als Blei-Säure-Batterien, und Direktflüssigkühlkreisläufe kosten bis zu 20-mal mehr als Standard-Lufteinheiten. Wasserstoff-Brennstoffzellenstapel liegen noch immer mehrere hundert Dollar pro Kilowatt höher als Diesel-Aggregate, obwohl sinkende Elektrolyseurkosten die Lücke verkleinern. Kleinere Betreiber haben Schwierigkeiten, diese Ausgaben zu absorbieren, was zu Konsolidierungen oder Gemeinschaftsprojekten führt.

Emissionsgrenzwerte für Diesel-Generatoren

Verschärfte Feinstaub- und NOx-Grenzwerte verkürzen den Genehmigungshorizont für herkömmliche Diesel-Backups. Betreiber müssen selektive katalytische Reduktionsanlagen nachrüsten oder auf sauberere Kraftstoffe umsteigen, was unerwartete Kosten und Planungskomplexität verursacht. Die Regelung beschleunigt die Verlagerung hin zu Batterie-Brennstoffzellen-Hybriden, erzeugt aber während des Übergangs Reibung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: USV-Systeme behaupten die Führung, während Stromverteilungseinheiten an Fahrt gewinnen

USV-Systeme machen 34,78 % des Singapur-Rechenzentrum-Strommarkts aus und unterstreichen ihre Rolle bei der Aufrechterhaltung von nahezu null Ausfallzeiten in einem dichten städtischen Netz, das anfällig für Qualitätsschwankungen ist. Die weitverbreitete Migration zu Lithium-Ionen-Chemien hat an Betriebsstandorten rund 1.858 Quadratmeter freigesetzt und ermöglicht mehr Racks bei unverändertem Grundriss. Hot-Swap-fähige Leistungsmodule erlauben Wartungen ohne Lastumschaltung - eine Funktion, die von Bankmietern geschätzt wird. Hersteller bündeln nun Software für digitale Zwillinge, die die Laufzeit gegen Wetter, Netzstatus und Rechenlast modelliert und die Überbereitstellung um 5 % reduziert.

Stromverteilungseinheiten sollen mit einem CAGR von 4,65 % wachsen - dem schnellsten aller Komponenten -, angetrieben durch IP-adressierbare Designs, die Spannung, Strom und Temperatur auf Steckdosenebene überwachen. Universal-Eingangs-Stromverteilungseinheiten von Legrand akzeptieren Zuleitungen von 16 A bis 63 A und erleichtern die Beschaffung bei gemischten Hallenspannungen. Generatoren halten stabile Volumina, wechseln aber schnell zu Zweibrennstoff-Erdgas-Mischungen oder reinem Wasserstoff, was mit den Emissionsgrenzen übereinstimmt. Transferschalter setzen auf statische Festkörperdesigns für Umschaltzeiten unter 4 Millisekunden und eliminieren den kurzen Ausfall, der von rotierenden automatischen Transferschalter-Einheiten toleriert wird.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Rechenzentrumtyp: Colocation dominiert, während das Hyperscale-Wachstum zunimmt

Colocation-Anbieter sicherten sich 2025 einen Umsatzanteil von 31,62 %, da multinationale Unternehmen Singapur für regionale Präsenz wählten, ohne Greenfield-Kosten zu tragen. Betreiber wie Iron Mountain arbeiten mit 100 % erneuerbarer Elektrizität, was den Anforderungen an die unternehmerische Nachhaltigkeitsberichterstattung entgegenkommt. Einrichtungen skalieren typischerweise zwischen 5 MW und 20 MW und gleichen dabei Dichte mit der Möglichkeit aus, Stromzuweisungen aus dem nationalen Netz zu beziehen. Dienstleistungsportfolios wurden erweitert und umfassen nun verwaltete Flüssigkühlkreisläufe und KI-bereite Containment-Zonen, die höhermargige Workloads erfassen.

Hyperscale-/Cloud-Dienstanbieter sind auf dem Weg zu einem CAGR von 5,28 %, angetrieben durch die steigende Nachfrage nach GPU-Computing in Fintech, Gaming und dem Training von Sprachmodellen. Cloud-Mieter übernehmen häufig erneuerbare Stromlieferverträge (PPAs) und reduzieren so die Netzvolatilität für alle Campus-Nutzer. Neue Standorte reservieren Dach- und Fassadenfläche für 3 MWp Solarenergie und erfüllen damit die Anforderungen der Green-Mark-Platinum-Zertifizierung.

Nach Rechenzentrumsgröße: Große Einrichtungen dominieren, während massive Standorte hochskalieren

Große Rechenzentren, definiert als Stromhüllen von 5-15 MW, halten einen Anteil von 33,68 % und bilden das Rückgrat, auf dem Singapurs netzwerkdichtes Ökosystem ruht. Sie befinden sich in reifen Industriegebieten, wo bereits doppelte 66-kV-Zuleitungen vorhanden sind, wodurch langwierige Umspannwerk-Aufrüstungen vermieden werden. Viele dieser Standorte rüsten Hochtemperatur-Kaltwasserkreisläufe nach, erhöhen die Vorlauftemperaturen von 7 °C auf 15 °C und sparen bis zu 8 % der Einrichtungsenergie.

Mega-Rechenzentren werden mit einem CAGR von 4,95 % wachsen, da KI und Content Delivery Latenz und Bandbreite auf einem einzigen Campus erfordern. Betreiber nutzen Wärmerückgewinnungskonzepte und leiten 40 °C warmes Kühlmittel an benachbarte Industriebetriebe oder Fernwärmenetze weiter. Sie nutzen auch schiffsgebundene LNG-Generatoren in Inbetriebnahmephasen und entlasten so das Versorgungsnetz.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Tier-Ebene: Tier 3 sichert die Zuverlässigkeit, während Tier 4 voranschreitet

Tier-3-Konfigurationen dominieren mit 61,45 %, da sie eine Verfügbarkeit von 99,982 % mit N+1-Redundanz bieten - ausreichend für die meisten Unternehmens-SLAs. Modulare Energieräume verkürzen Wartungsfenster, während redundante Versorgungspfade den Katastrophenschutzrichtlinien SS 507 entsprechen. Rezertifizierungszyklen richten sich nach Mietermietverträgen und festigen die Präferenz für Tier 3.

Tier-4-Einrichtungen, die mit einem CAGR von 4,48 % wachsen, erfüllen die Null-Ausfall-Erwartungen von Finanzhandelsplattformen, Zahlungs-Gateways und kritischen Gesundheitsdatenplattformen. Eine 2N-Topologie verdoppelt die Investitionskosten, gewinnt aber durch Premium-Mietpreise. Telin Singapur demonstriert einen mehrstufigen Campus, bei dem Tier-4-Blöcke Hochverfügbarkeits-Racks bedienen und Tier-2-Suiten Testumgebungen beherbergen. Die Anordnung optimiert den Kapitaleinsatz und passt sich an unterschiedliche Risikobereitschaften an.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Netzbehörden weisen Kapazitäten nur Vorhaben zu, die mindestens 20 % Energieeinsparungen gegenüber dem Basiswert nachweisen. Regionale Dynamiken prägen die Strategie zunehmend. Begrenztes Land drängt überschüssige Nachfrage nach Norden in Johors Sedenak Tech Park, wo Netztarife und Mieten niedriger sind, Unterseekabel jedoch eine Hin- und Rücklatenz von weniger als 2 Millisekunden bieten. Einige Betreiber setzen auf ein Aktiv-Passiv-Modell, das primäre Workloads in Singapur positioniert und Notfallwiederherstellungskopien jenseits der Meerenge speichert, um Risiko und Kosten auszubalancieren.

Grenzüberschreitende Importe von Sauberstrom fügen eine zweite geografische Dimension hinzu. Frühe Pilotprojekte importieren 100 MW Wasserkraft aus Malaysia; größere 1-GW-Solar-plus-Speicher-Projekte auf den Riau-Inseln sind in Planung. Rechenzentrumsbetreiber verhandeln PPA-Klauseln, die die Vertragslaufzeit mit der Lebensdauer der Geräte abstimmen und vorhersehbare kohlenstofffreie Stromströme schaffen, die den Anforderungen an die Scope-2-Berichterstattung gerecht werden.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, mit etwa einem Dutzend globaler Gerätehersteller und einer Reihe regionaler Spezialisten, die verschiedene Ebenen der Wertschöpfungskette abdecken. Hersteller konkurrieren mittlerweile weniger um rohe Kilowatt-Kapazität als vielmehr um Effizienz, Nachhaltigkeitsnachweise und Bereitstellungsgeschwindigkeit. Die Partnerschaft von Eaton und Siemens Energy aus dem Jahr 2025 bündelt ein modulares 500-MW-Kraftwerk mit Eaton-Schaltanlagen und verkürzt Baupläne um bis zu zwei Jahre.

Wasserstoff-Brennstoffzellen-Anbieter wie Bloom Energy sichern sich früh Pilotbereitstellungen, um zukünftige Flottenaufträge zu sichern, wenn die Regulierung für Diesel verschärft wird. USV-Hersteller differenzieren sich durch patentgeschützte Digitalzwilling-Analysen, prädiktives Zellbalancing und hohe Betriebstemperaturbereiche. Schneider Electric und Vertiv präsentieren containerisierte Mikronetze, die Batteriespeicher, Brennstoffzellen und Mittelspannungsschaltfelder in einem einzigen ISO-Rahmen kombinieren und die Standortlogistik vereinfachen.

Software-Überlagerungen entwickeln sich zu einem entscheidenden Faktor. DCIM-Plattformen, die KI-gesteuerte Kühl- und Leistungsoptimierung integrieren, reduzieren den Energieverbrauch um 3-5 % und führen zu direkten Margengewinnen. Hersteller, die Gerätetelemetrie mit Stromkaufdaten verknüpfen können, sprechen Betreiber an, die sowohl Effizienz als auch Einhaltung erneuerbarer Energievorgaben anstreben. Diese dienstleistungsorientierte Verschiebung eröffnet kleineren Technologieunternehmen die Möglichkeit, mit etablierten Unternehmen zu kooperieren.

Marktführer der Singapur-Rechenzentrum-Strombranche

ABB Ltd

Caterpillar Inc.

Cummins Inc.

Eaton Corporation plc

Legrand SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Eaton und Siemens Energy gingen eine Partnerschaft ein, um integrierte, netzunabhängige Stromblöcke zu liefern, die die Bauzeit für neue Einrichtungen um bis zu zwei Jahre verkürzen.

- März 2025: ABB erwarb eine Minderheitsbeteiligung an DG Matrix und vertiefte damit sein Engagement für Stromlösungen, die auf dichte KI-Hallen zugeschnitten sind.

- Februar 2025: Equinix und die Nationale Universität von Singapur eröffneten eine gemeinsame Innovationseinrichtung im Wert von 4 Millionen USD, um nachhaltige Strom- und Kühltechnologien zu erproben.

- November 2024: Equinix kündigte 260 Millionen USD für sein SG6-Rechenzentrum an und fügte 20 MW hinzu, die speziell für KI-Racks ausgelegt sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Die Studie definiert den Energiemarkt für Rechenzentren in Singapur als alle Umsätze, die innerhalb des Landes mit dem Verkauf, der Installation und dem Lebenszyklus-Support von elektrischer Infrastruktur erzielt werden. Dazu gehören unterbrechungsfreie Stromversorgungen, Generatoren, die mit Diesel, Gas oder Wasserstoff betrieben werden, Stromverteilungseinheiten, Schaltanlagen, Umschalteinrichtungen, dezentrale Schalttafeln und Energiespeichersysteme vor Ort, die IT-Racks in Colocation-, Hyperscale-, Enterprise- und Edge-Einrichtungen versorgen. Nach Angaben von Mordor Intelligence werden die mit diesen Anlagen verbundenen Dienstleistungen wie Inbetriebnahme, Wartung und Schulung einbezogen, da sie die Gesamtbetriebskosten für lokale Betreiber beeinflussen.

Ausschluss vom Geltungsbereich: Kühlgeräte, IT-Hardware und Immobilieninvestitionen fallen nicht unter diese Definition.

Überblick über die Segmentierung

- Nach Komponente

- Elektrische Lösungen

- USV-Systeme

- Generatoren

- Diesel-Generatoren

- Gas-Generatoren

- Wasserstoff-Brennstoffzellen-Generatoren

- Stromverteilungseinheiten

- Schaltanlagen

- Transferschalter

- Fernleistungsfelder

- Energiespeichersysteme

- Dienstleistung

- Installation und Inbetriebnahme

- Wartung und Support

- Schulung und Beratung

- Elektrische Lösungen

- Nach Rechenzentrumtyp

- Hyperscaler/Cloud-Dienstanbieter

- Colocation-Anbieter

- Unternehmens- und Edge-Rechenzentren

- Nach Rechenzentrumsgröße

- Kleine Rechenzentren

- Mittlere Rechenzentren

- Große Rechenzentren

- Massive Rechenzentren

- Mega-Rechenzentren

- Nach Tier-Ebene

- Tier I und II

- Tier III

- Tier IV

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir führten Gespräche mit Anlagenbauern, Beschaffungsleitern bei Colo-Anbietern, Generatorhändlern und unabhängigen Energieberatern in ganz Südostasien. In diesen Gesprächen wurden die Lebenszyklen der Komponenten, die ausgehandelten ASP-Spannen und die bevorstehenden Kapazitätsfreigaben bestätigt, so dass wir unsere Annahmen, die wir aus Unterlagen abgeleitet haben, verfeinern konnten.

Desk Research

Unsere Analysten begannen mit Statistiken von Behörden wie der Energy Market Authority von Singapur, der Infocomm Media Development Authority und dem Department of Statistics, legten dann Handelsdaten von Volza und Patentinformationen von Questel übereinander, um technologische Veränderungen zu erkennen. Die 10-Ks der Unternehmen, die Ausschreibungen für die Netzaufrüstung und die in Dow Jones Factiva archivierten Nachrichten lieferten die Preise für die Laufleistung und den Zeitplan für die Einführung. White Papers der Singapore Data Center Association und von Fachleuten begutachtete Zeitschriften zur Energieeffizienz halfen beim Benchmarking der Stromverbrauchseffektivitätstrends. Diese Liste dient der Veranschaulichung; viele weitere Quellen dienten der Datenerfassung, der Gegenprüfung und der Klärung.

Marktgrößenbestimmung und -prognose

Das Modell beginnt mit einer Top-Down-Rekonstruktion der nationalen installierten IT-Last unter Verwendung von Kapazitätszuweisungen, durchschnittlichen Rack-Dichten und veröffentlichten Nutzungsraten. Die Umsätze ergeben sich aus der Anwendung der aktuellen Komponentendurchdringung und der Preisleiter, die dann von unten nach oben durch Lieferanten-Roll-ups für den Abgleich abgefragt werden. Zu den Schlüsselvariablen gehören die zulässige Megawattleistung bei Neubauten, die durchschnittlichen USV-Austauschzyklen, die Trends bei der Umstellung von Generatoren auf andere Brennstoffe, die Serviceanbindungsraten und die vorgeschriebene PUE-Obergrenze von 1,3. Eine multivariate Regression, ergänzt durch eine Szenarioanalyse für zukünftige DC CFA-Vergaben, ergibt die Prognose für 2025-2030. Lücken in den Bottom-up-Eingaben, insbesondere bei privaten Geschäften, werden vor der endgültigen Kalibrierung mit regionalen Analoga und primären Quellenbereichen überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden mit dem Netzbedarf, den Importstatistiken und bekannten Projektpipelines abgeglichen. Die leitenden Prüfer geben ihre Zustimmung erst, wenn Anomalien behoben sind. Die Berichte werden jedes Jahr aktualisiert und in der Mitte des Zyklus auf den neuesten Stand gebracht, wenn sich die Ausgangssituation aufgrund von Änderungen in der Politik oder großen Ankündigungen in großem Maßstab ändert.

Warum unsere Baseline für die Stromversorgung von Rechenzentren in Singapur für Zuverlässigkeit steht

Die veröffentlichten Werte weichen voneinander ab, weil die Unternehmen unterschiedliche Geltungsbereiche, Preisstaffeln und Aktualisierungsrhythmen wählen.

Die disziplinierte Einbeziehung von Diensten, die neuesten Kapazitäten nach dem Moratorium und die dynamische ASP-Verfolgung von Mordor geben Entscheidungsträgern einen fundierten Maßstab an die Hand.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 1,66 B (2025) | Mordor Intelligence | - |

| USD 0,58 B (2024) | Globale Unternehmensberatung A | Nur Hardware; ohne Serviceumsätze und Nachrüstungsausgaben |

| USD 0,44 B (2024) | Industrie Verlag B | Verwendet das Szenario des Kapazitätsstopps 2019 und die Annahmen eines gleichbleibenden ASP |

Der Vergleich zeigt, wie eng gefasste Bereiche und statische Annahmen externe Schätzungen komprimieren. Indem wir jede Zahl auf transparente Variablen zurückführen und sie jährlich überprüfen, liefern wir eine verlässliche, entscheidungsreife Grundlage.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Singapur-Rechenzentrum-Strommarkts?

Der Markt wird im Jahr 2026 auf 1,71 Milliarden USD geschätzt und soll bis 2031 auf 1,99 Milliarden USD wachsen.

Welches Komponentensegment hält den größten Anteil?

USV-Systeme führen mit einem Marktanteil von 34,78 % und spiegeln ihre entscheidende Rolle bei der Sicherstellung eines ununterbrochenen Betriebs wider.

Wie schnell expandiert das Hyperscale-Rechenzentrum-Segment?

Hyperscale- und Cloud-Einrichtungen sollen zwischen 2026 und 2031 mit einem CAGR von 5,28 % wachsen - dem schnellsten unter den Rechenzentrumtypen.

Welche Technologien ersetzen Diesel-Generatoren in Singapur?

Wasserstoff-Brennstoffzellen und Hybrid-Batteriesysteme entwickeln sich als sauberere, raumeffizientere Alternativen zu Diesel-Aggregaten.

Warum gewinnen intelligente Stromverteilungseinheiten an Bedeutung?

Intelligente Stromverteilungseinheiten bieten eine Überwachung und Fernsteuerung auf Steckdosenebene, die es Betreibern ermöglicht, Phantomlasten zu reduzieren und den Energieverbrauch zu optimieren - was in Singapurs hochpreisigem Stromumfeld von entscheidender Bedeutung ist.

Seite zuletzt aktualisiert am: