Marktgröße und Marktanteil des Singapur-Marktes für Künstliche Intelligenz (KI) Rechenzentren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

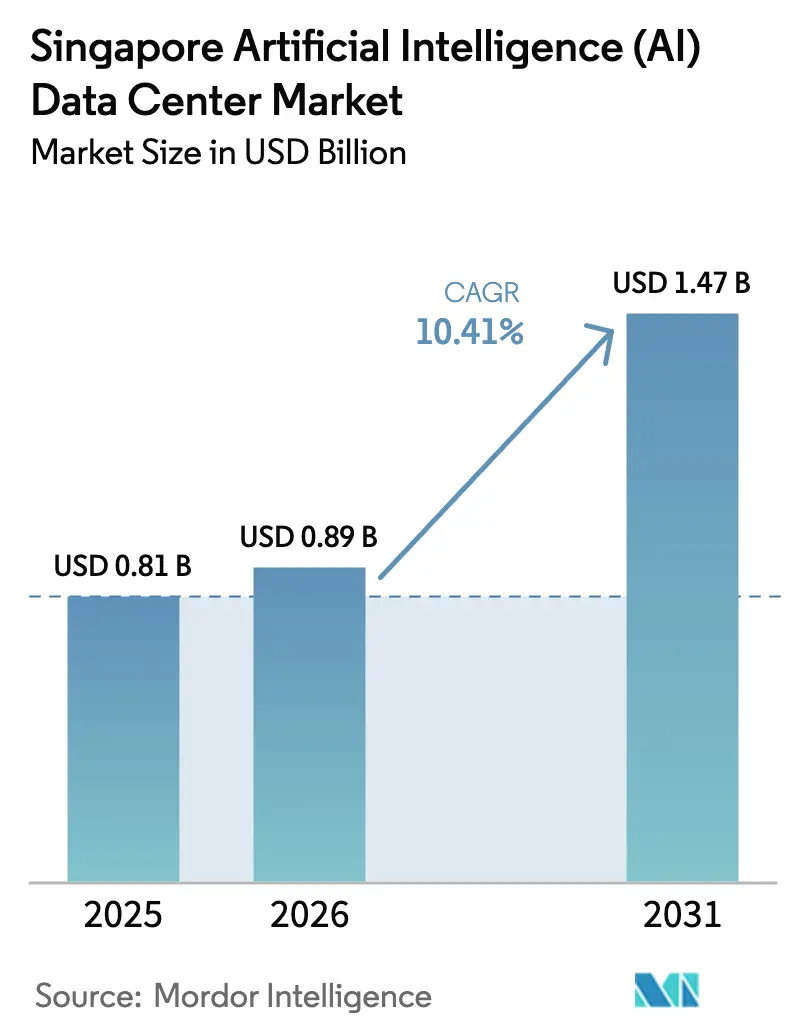

| Marktgröße im Basisjahr (2025) | 0.81 Milliarden US-Dollar |

| Marktgröße (2026) | 0.89 Milliarden US-Dollar |

| Marktgröße (2031) | 1.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.41% CAGR |

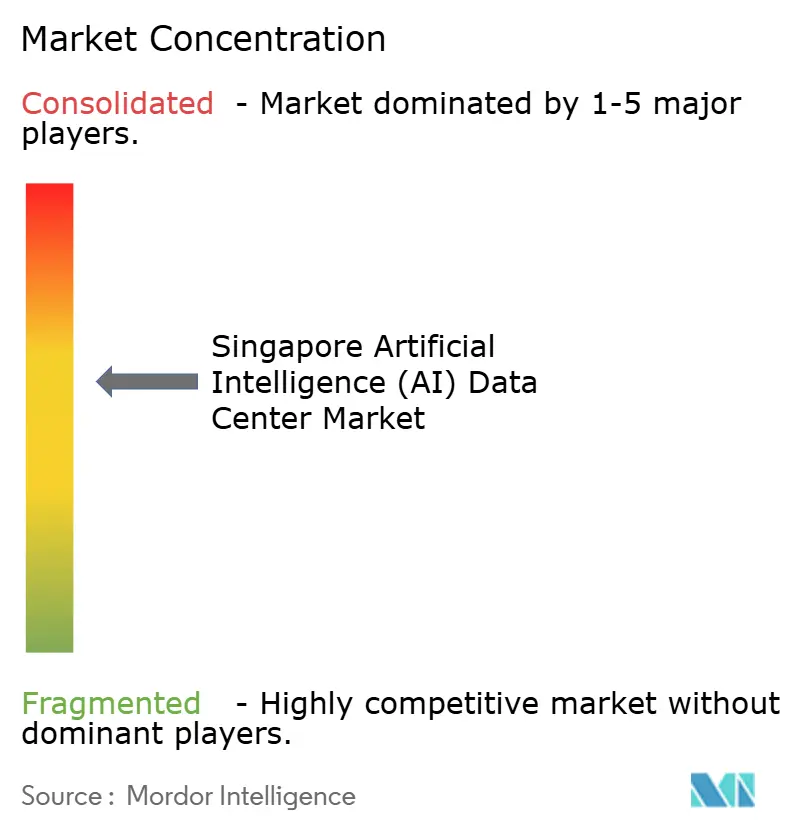

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Singapur-Marktes für Künstliche Intelligenz (KI) Rechenzentren durch Mordor Intelligence

Die Marktgröße des Singapur-Marktes für Künstliche-Intelligenz-Rechenzentren wurde im Jahr 2025 auf 0,81 Milliarden USD geschätzt und wird voraussichtlich von 0,89 Milliarden USD im Jahr 2026 auf 1,47 Milliarden USD bis 2031 anwachsen, mit einer CAGR von 10,41 % während des Prognosezeitraums (2026–2031). Die starke Nachfrage nach souveräner KI-Rechenleistung, eine staatlich geförderte Freigabe von 300 MW Leistung sowie Colocation-Leerstandsquoten von unter 1 % stützen die Expansion. Betreiber reagieren mit Umrüstungen auf Flüssigkühlung und Immersionskühlung, die Leistungsdichten von über 20 kW pro Rack unterstützen, wodurch Singapurs Flächenknappheit zum Innovationstreiber wird. Nachhaltigkeitsvorschriften mit PUE ≤ 1,30 und WUE ≤ 2,0 prägen Kapitalallokationsentscheidungen und verknüpfen neue Kapazitätsgenehmigungen mit nachweisbaren Energieeffizienzgewinnen. Grenzübergreifende Campus-Anlagen in Johor und Batam ergänzen die Inselanlagen und ermöglichen es, Arbeitslasten zwischen latenzarmen Singapur-Kernknoten und kostenoptimierten regionalen Knoten zu verteilen.

Wesentliche Erkenntnisse des Berichts

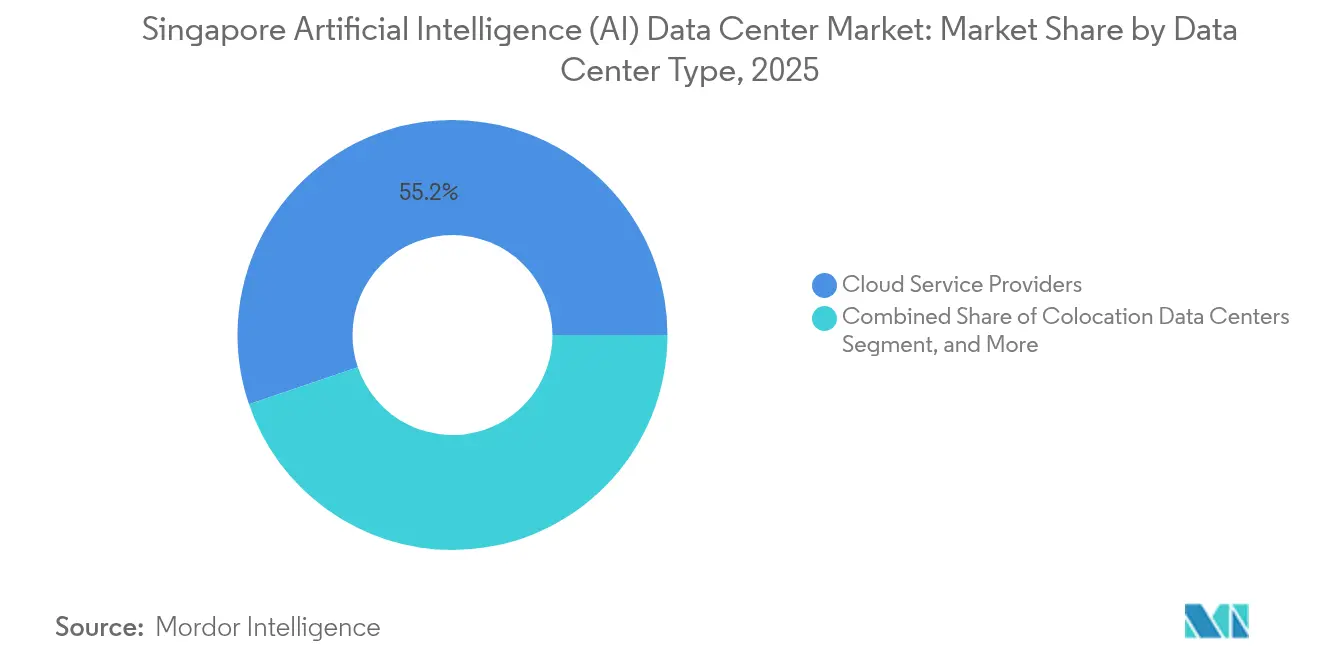

- Nach Rechenzentrumstyp führten Cloud-Dienstanbieter im Singapur-Markt für Künstliche-Intelligenz-Rechenzentren mit einem Marktanteil von 55,22 % im Jahr 2025, während Colocation-Rechenzentren voraussichtlich bis 2031 mit einer CAGR von 11,78 % wachsen werden.

- Nach Komponente entfiel auf Software ein Anteil von 45,43 % der Marktgröße des Singapur-Marktes für Künstliche-Intelligenz-Rechenzentren im Jahr 2025, während Hardware voraussichtlich mit einer CAGR von 11,28 % bis 2031 wachsen wird.

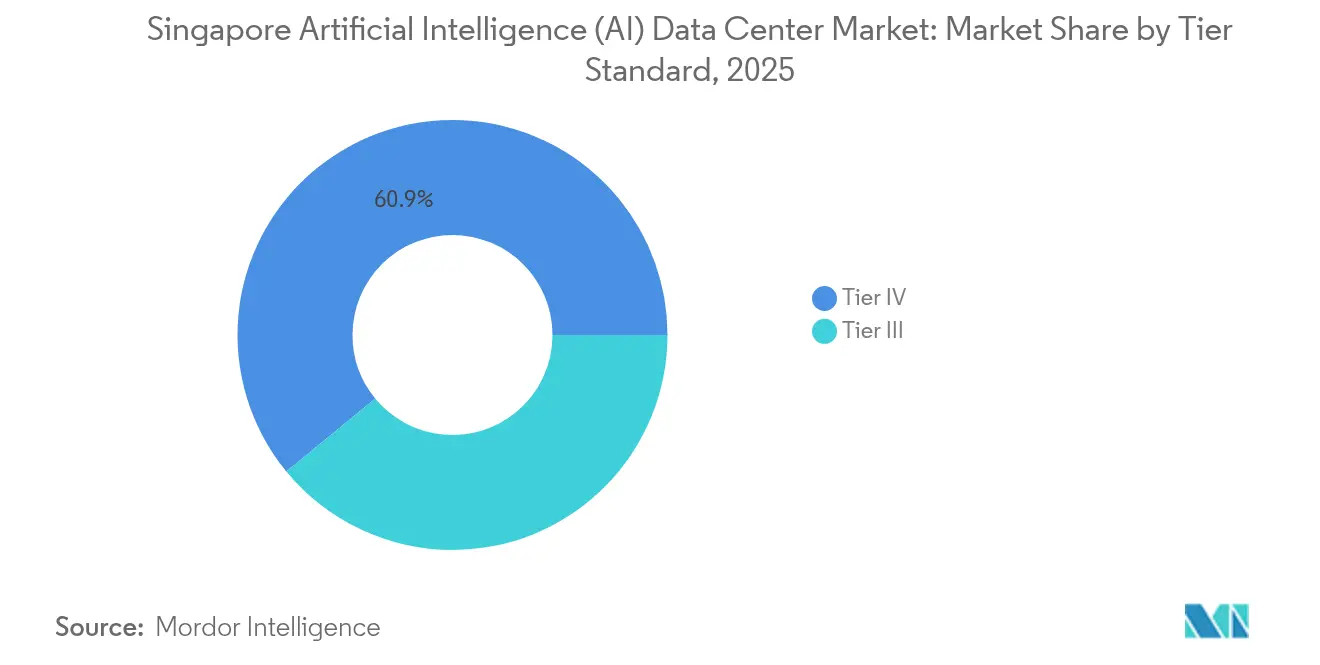

- Nach Tier-Standard hielten Tier-IV-Anlagen im Jahr 2025 einen Anteil von 60,94 % an der Marktgröße des Singapur-Marktes für Künstliche-Intelligenz-Rechenzentren; Tier III wird voraussichtlich mit der höchsten CAGR von 12,21 % über denselben Zeitraum wachsen.

- Nach Endnutzerbranche entfielen auf IT und IT-gestützte Dienstleistungen 33,27 % des Umsatzes im Jahr 2025 im Singapur-Markt für Künstliche-Intelligenz-Rechenzentren, während das Segment Internet und digitale Medien mit einer CAGR von 11,02 % bis 2031 wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Singapur-Marktes für Künstliche Intelligenz (KI) Rechenzentren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg des KI-getriebenen Leistungsdichtebedarfs | +2.8% | Singapur-Kern, Ausstrahlungseffekte auf Johor-Batam | Mittelfristig (2–4 Jahre) |

| Explodierender GPU-Import und lokale KI-Cloud-Angebote | +2.1% | Singapur-Drehkreuz mit regionaler Verteilung | Kurzfristig (≤ 2 Jahre) |

| Staatlicher Grüner-Rechenzentrum-Fahrplan und Freigabe von 300 MW Leistung | +1.9% | National, konzentriert im Jurong-West-Cluster | Mittelfristig (2–4 Jahre) |

| Status als regionales Drehkreuz und Leerstand unter 1 % (Colocation) | +1.5% | Singapur-Kern mit grenzüberschreitender Arbitrage | Langfristig (≥ 4 Jahre) |

| Kostendurchbrüche bei Flüssig-/Immersionskühlung | +1.3% | Tropische Asien-Pazifik-Märkte, Vorreiterrolle Singapurs | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitende Johor-Batam-SG-„Tri-Hub”-Campus-Entwicklungen | +1.0% | Singapur-Malaysia-Indonesien-Korridor | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des KI-getriebenen Leistungsdichtebedarfs

KI-Arbeitslasten, die 20 kW pro Rack überschreiten, erfordern ein Umdenken beim thermischen Design und der Stromverteilung. Das SGD-120-Millionen-Projekt von ST Engineering in Jalan Boon Lay verfügt über proprietäre Sekundärkreislauf-Flüssigsysteme, die eine PUE von 1,25 auch bei Umgebungstemperaturen von 32 °C gewährleisten.[1]ST Engineering, "ST Engineering macht den ersten Spatenstich für das vierte Rechenzentrum in Singapur", stengg.com Betreiber, die keine Altgebäude nachrüsten können, stehen vor gestrandeten Vermögenswerten, was zu beschleunigten Sekundärmarkttransaktionen führt, die Flächen für Edge- oder Notfallwiederherstellungsfunktionen umwidmen. Steigende Rack-Dichten verändern auch die Mietpreisökonomie und fördern den Wechsel von einer Preisgestaltung pro Quadratmeter zu einer pro Kilowatt. Finanziers betrachten hochdichte Designs als zukunftssicher und lenken Kapital zu Anbietern, die für 30-kW-fähige Hallen zertifizieren können.

GPU-Importe und Markteinführung lokaler KI-Cloud-Angebote

Präferenzzollregelungen und Freihandelszonenlogistik machen Singapur zum primären Einfuhrpunkt für GPU-Platinen, die für den ASEAN-Raum bestimmt sind. Lokale Cloud-Anbieter bündeln diese Beschleuniger in GPU-als-Dienstleistung-Angeboten und reduzieren die Bereitstellungsvorlaufzeiten von Monaten auf Tage. Systemintegratoren betreiben Staging-Labore innerhalb steuerlich begünstigter Logistikparks und ermöglichen so eine Firmware-Programmierung und Einbrennprüfung vor Ort, bevor die Racks an Produktionsstandorte versandt werden. Der schnelle Lieferzyklus spricht Start-ups und mittelgroße Unternehmen an, denen es an Beschaffungskapazitäten mangelt, und stimuliert vierteljährliche Nachfragespitzen, wenn neue GPU-Produktvarianten eingeführt werden. Hardware-Anbieter erwidern dies, indem sie Früh-Zugangs-Bestände an Singapur-Betreiber vergeben, die sich zu regionalen Showcase-Bereitstellungen verpflichten.

Staatlicher Grüner-Rechenzentrum-Fahrplan und Freigabe von 300 MW Leistung

Die Infocomm Media Development Authority (IMDA) und die Energy Market Authority (EMA) haben 2024 300 MW neue Rechenzentrum-Leistung zugeteilt, vorbehaltlich der Einhaltung erstklassiger Effizienzstandards durch die Betreiber.[2]Infocomm Media Development Authority, "Pilot Data Centre Call for Application-Capacity Allocation Announcement", imda.gov.sg Weitere 200 MW sind für Antragsteller reserviert, die den Einsatz von Zertifikaten für erneuerbare Energien oder Fernwärme nachweisen. Der Fahrplan verlagert den Wettbewerbsfokus effektiv von der reinen Megawatt-Akkumulation hin zur Erreichung von Energieproduktivität. Gebäudepläne integrieren nun 26 °C Zuluftdesigns, Heißgangeinhaustungen und die Nutzung von Abwärme vor Ort für Fernwärme-Pilotprojekte. Etablierte Akteure mit starken Bilanzen absorbieren den höheren Investitionsaufwand, während kleinere Neueinsteiger zu Gemeinschaftsunternehmen tendieren, die Nachhaltigkeitsexpertise bündeln.

Status als regionales Drehkreuz und Leerstand unter 1 % (Colocation)

Ein dauerhafter Leerstand von unter 1 % hält die Singapur-Rack-Preise bei einem Aufschlag von 35–50 % gegenüber regionalen Konkurrenten, dennoch akzeptieren Unternehmen den Aufpreis für latenzempfindliche Anwendungen. Hyperscaler leasen ganze Hallen zwei Jahre vor der Fertigstellung vor und verdrängen kurzfristige Einzelhandelsgeschäfte. Der Angebotsengpass verlagert zweitrangige Arbeitslasten nach Johor und Batam und gibt Anlass zu einem Zwei-Standort-Betriebsmodell, bei dem Singapur die primären Datensätze beherbergt und regionale Standorte Replikate vorhalten. Colocation-Vermieter nutzen die Knappheit aus, indem sie Cross-Connects, direkte Cloud-Einwahlpunkte und verwaltete Interconnection-Fabrics als Zusatzangebote vermarkten, die den Tri-Hub miteinander verbinden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Knappheit an Grundstücken und Netzstrom auf der Insel | -2.3% | Singapur-Kern, treibt grenzüberschreitende Expansion voran | Langfristig (≥ 4 Jahre) |

| Strenge Compliance-Kosten für PUE ≤ 1,30 und WUE ≤ 2,0 | -1.8% | National, betrifft alle neuen Entwicklungen | Mittelfristig (2–4 Jahre) |

| Zunehmender Kostenwettbewerb aus Johor und Batam | -1.4% | Singapur-Malaysia-Indonesien-Korridor | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten KI/HPC-Fachkräften treibt Betriebskosten in die Höhe | -1.1% | Singapur-Kern mit regionalem Talentewettbewerb | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Knappheit an Grundstücken und Netzstrom auf der Insel

Nur 728 km² Territorium und begrenzte Umspannwerkskapazität schränken die Entwicklung zusätzlicher Greenfield-Standorte ein. Erstklassige Gewerbegrundstücke erzielen routinemäßig SGD 2.000 pro Quadratmeter, ein Anstieg von 18 % seit 2024, was die prognostizierten Renditen schmälert. Netzanschluss-Warteschlangen erstrecken sich über 36 Monate und zwingen Entwickler dazu, private gasbetriebene Netze als Übergangslösung zu verfolgen. Diese Engpässe lenken das Wachstum in mehrstöckige Designs und ins Ausland ausgelagerte Satelliten-Campus. Unternehmen, die Energiearbitrage-Vereinbarungen mit Malaysias TNB oder Indonesiens PLN kultivieren, gewinnen einen entscheidenden Vorteil bei der Erfüllung kurzfristiger Kapazitätsanfragen.

Strenge Compliance-Kosten für PUE ≤ 1,30 und WUE ≤ 2,0

Das Green-Mark-2024-Rahmenwerk des Singapur-Rates für Grünes Bauen verpflichtet Betreiber dazu, 15–20 % mehr Investitionsaufwand für fortschrittliche thermische Steuerungen und Grauwasser-Recycling einzuplanen.[3]Singapore Green Building Council, "Green Mark 2024 für Rechenzentren", sgbc.sg Das Erreichen von WUE-Zielen in feuchten Klimazonen veranlasst Bauherren zur Einführung geschlossener adiabatischer Systeme, die häufig mit Premium-Wartungsverträgen verbunden sind. Kleinere Anbieter haben Schwierigkeiten, Projektfinanzierungen ohne Green-Bond-Qualifizierung zu sichern, was den Markteintritt effektiv erschwert. Langfristig gleichen jedoch die Energiekosteneinsparungen den höheren Baupreis teilweise aus und belohnen frühe Anwender mit niedrigeren Betriebskostenprofilen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumstyp: Cloud-Dominanz treibt das Wachstum von Colocation an

Cloud-Dienstanbieter hielten im Jahr 2025 einen Marktanteil von 55,22 % am Singapur-Markt für Künstliche-Intelligenz-Rechenzentren und profitierten von mehr als 14 Milliarden USD an Hyperscale-Investitionen im Einklang mit der Rolle des Stadtstaates als digitales Tor. Ihr Fußabdruck verankert Multi-Tenant-Ökosysteme, die den Unternehmensverkehr über dedizierte Einwahlpunkte und Content-Delivery-Knoten leiten. Das Wachstum des Segments nähert sich jedoch einstelligen Raten, da Grundstücks- und Stromversorgungsbeschränkungen spürbar werden. Unternehmen, die regulatorische Kontrolle und planbare Kosten anstreben, wenden sich der betreiberneutralen Colocation zu, was eine CAGR von 11,78 % befeuert, die das allgemeine Marktmomentum übertrifft und den Anteil der verfügbaren Fläche in Richtung Wholesale-Suiten verschiebt.

Hybride Cloud-Architekturen dominieren Beschaffungsgespräche: Lokale Banken unterhalten Tier-IV-Tresore für Kundendaten, nutzen die öffentliche Cloud für weniger sensible Rechenleistung und wechseln zu Johor oder Batam für kostensensitives KI-Training. Colocation-Vermieter verbessern ihr Wertversprechen mit modularen, energiebereiten Shellerweiterungen, die eine Lieferung innerhalb von sechs Monaten garantieren und damit die Zykluszeiten von Hyperscalern übertreffen. Edge-orientierte Mikro-Standorte entstehen in der Nähe von 5G-Aggregations-Hubs und bedienen AR/VR- und autonome Fahrzeugtests, die keine Backhaul-Latenzschwankungen tolerieren können. Das resultierende Geflecht aus Kern-, Near-Edge- und grenzüberschreitenden Knoten erhält die Flexibilität bei der Arbeitslastverteilung – ein wesentliches Verkaufsargument, während sich KI-Anwendungsmuster weiterentwickeln.

Nach Komponente: Hardware-Beschleunigung fordert die Softwareführerschaft heraus

Softwarelösungen, die maschinelle Lernplattformen, optimierte Container und Orchestrierungsstacks umfassen, hatten im Jahr 2025 einen Anteil von 45,43 % an der Marktgröße des Singapur-Marktes für Künstliche-Intelligenz-Rechenzentren und spiegeln den tiefen Pool an Entwicklern und Start-ups der Stadt wider, die mehrsprachige ASEAN-Zielgruppen bedienen. Die Lizenzumsätze sind beständig und werden durch langfristige Verträge mit Finanz-, Gesundheits- und Behördenkunden abgesichert, die auf lokale Inferenzverarbeitung setzen. Hardware übertrifft Software jedoch beim inkrementellen Wachstum mit einer CAGR von 11,28 %, da Flüssigkühlzertifizierungen Massen-GPU-Bereitstellungen ankurbeln.

Die Aufnahme von STT GDC in NVIDIAs DGX-Ready-Programm im März 2025 validiert In-Rack-Flüssigwärmetauscher und positioniert den Betreiber für die Beherbergung von Premium-KI-Clustern. Schaltanlagenhersteller bündeln Komplettlösungen, die 415-V-Stromschienen, Rücktür-Wärmetauscher und Immersionsbäder kombinieren und Singapurs Feuchtigkeitsherausforderungen ohne Leistungsminderung begegnen. Die Ausgaben für Energie- und Kühlinfrastruktur skalieren entsprechend, da Transformatoren, USV-Module und Oberwellenfilter für schwankende KI-Lastprofile aufgerüstet werden. Managed-Service-Provider erzielen wiederkehrende Umsätze durch die Optimierung der GPU-Cluster-Auslastung und treiben eine CAGR auf Dienstleistungsebene voran, die mit der Hardware-Adoption Schritt hält.

Nach Tier-Standard: Tier-IV-Resilienz trifft auf Tier-III-Effizienz

Tier-IV-Hallen kontrollierten im Jahr 2025 60,94 % der installierten IT-Leistung und bedienen Finanz- und Behördenarbeitslasten, die eine Verfügbarkeit von 99,995 % und gleichzeitige Wartbarkeit vorschreiben. Dreifach gespeiste Stromräume, 2N+1-mechanische Redundanz und Vor-Ort-Kraftstoffreserven sind typisch für diese Architektur. Diese Ausfallsicherheit fügt gegenüber Tier-III-Äquivalenten 30–40 % mehr Investitionsaufwand und 15 % höhere Betriebskosten hinzu, was kostenbewusste KI-Mieter dazu veranlasst, etwas niedrigere SLA-Tier-Stufen zu akzeptieren. Infolgedessen wächst die Tier-III-Kapazität mit einer CAGR von 12,21 % und erodiert schrittweise die Dominanz fehlertoleranter Bauten.

Technologische Konvergenz verringert die praktische Zuverlässigkeitslücke: Fortschrittliche Batterie-Energiespeichersysteme bieten sofortigen Überbrückungsschutz, während softwaredefinierende Stromversorgung die Lastabwurf-Automatisierung bei Netzstörungen ermöglicht. Equinix' SG6, als Tier III klassifiziert, integriert Rücktür-Flüssigwärmetauscher und Vor-Ort-Solar-Stromabnahmeverträge, um sowohl Nachhaltigkeits- als auch Betriebszeitverpflichtungen zu erfüllen. Betreiber heben prädiktive Wartungsanalysen und KI-gesteuerte Incident-Response als immaterielle Schichten hervor, die Reduktionen bei mechanischer Redundanz kompensieren. Diese Verschiebung gestaltet das Resilienz-Gespräch von hardware-zentriert zu softwaregestützter Zuverlässigkeit um.

Nach Endnutzerbranche: IT-Führerschaft steht vor der Herausforderung durch digitale Medien

IT und IT-gestützte Dienstleistungen absorbierten im Jahr 2025 33,27 % der Nachfrage und stützten sich auf Singapurs mehrsprachige Belegschaft und unternehmensfreundliche Politiken, um SaaS im gesamten ASEAN-Raum zu exportieren. Große Systemintegratoren betreiben DevSecOps-Pipelines im Land, um bankliche Datenwohnsitzvorschriften zu erfüllen, und stellen fertige Anwendungen dann über regionale Edge-Knoten bereit. Anbieter digitaler Medien weisen jedoch die schnellste Wachstumsdynamik auf, mit einer CAGR von 11,02 %, da Video-on-Demand, Cloud-Gaming und der Konsum von Kurzinhalten in Indonesien, Vietnam und auf den Philippinen zunehmen.

Streaming-Plattformen lokalisieren Codierungsfarmen in Singapur für Rechteverwaltung und ursprungsnahe Zwischenspeicherung, während sie Archivbibliotheken zur Kosteneinsparung nach Johor auslagern. Telekommunikationsbetreiber monetarisieren 5G-Slices durch die Kolokatierung von MEC-Knoten in Tier-III-Standorten und bündeln diese mit GPU-Inferenz für Echtzeit-Sprachübersetzung und immersive Sport-Streams. BFSI-Institutionen erkunden weiterhin private Large Language Models und verankern sichere Enklaven in Tier-IV-Tresoren, um die Anforderungen des Cybersicherheits-(Änderungs-)Gesetzes 2024 zu erfüllen. Gesundheitsdienstleister erproben föderierte Lernkonzepte, die die Vertraulichkeit von Patientendaten wahren und gleichzeitig auf gemeinsam genutzte Modellverbesserungen zugreifen, was die Nachfrageprofile der Endnutzer weiter diversifiziert.

Geografische Analyse

Singapur verfügt über mehr als 70 Rechenzentren mit einer Gesamtkapazität von 1,4 GW, die 7 % des nationalen Stromverbrauchs und 82 % der IKT-Sektoremissionen ausmachen. Die Regierung bettet die Freigabe von 300 MW in ein Effizienzmandat ein und macht Nachhaltigkeit damit effektiv zu einem Wettbewerbsgraben. Betreiber mit nachgewiesenen Erfahrungen in der Flüssigkühlung erhalten früher Zugang zu dem begrenzten Leistungspool, was es ihnen ermöglicht, bei der Markteinführung Premium-Rack-Preise zu erzielen.

Grenzüberschreitende Expansion gestaltet die geografische Wirtschaftlichkeit neu. Der 150-MW-Johor-Campus von AirTrunk und das 64-MW-Iskandar-Puteri-Projekt von Nxera erzielen Grundstückskosteneinsparungen von über 60 %, halten dabei jedoch eine Latenz von unter 10 ms zum Singapurer Geschäftsviertel aufrecht. Untersee-Glasfaserpaare umringen den Korridor und unterstützen aktiv-aktive Designs, bei denen Echtzeit-Inferenz auf der Insel verbleibt, während das GPU-Training ins Ausland verlagert wird. Das regionale USD-5-Milliarden-Programm von Princeton Digital Group unterstreicht den Finanzierungsvorteil, den in Singapur ansässige Unternehmen auf den Kapitalmärkten genießen.

Die resultierende Topologie positioniert Singapur als orchestrierende Steuerungsebene, die disaggregierte Rechenleistung im gesamten ASEAN-Raum verwaltet. IMDA-Initiativen zur Harmonisierung von Datenklassifizierungsnormen mit Malaysias MCMC und Indonesiens KOMINFO reduzieren regulatorische Reibungsverluste bei der Platzierung hybrider Arbeitslasten. Da regionale Konkurrenten ihre eigene Kapazität ausbauen, differenzieren sich singapurische Betreiber durch Compliance-Dienstleistungen, Interplattform-Latenz-SLAs und Multi-Cloud-Zugangsmärkte. Diese strategische Ausrichtung sichert die Rolle der Insel als digitales Tor, auch wenn der Anteil an der Rohleistung schrittweise abnimmt.

Wettbewerbslandschaft

Hohe Kapitalintensität, knappes Land und anspruchsvolle Vorschriften führen zu einem mäßig konzentrierten Marktfeld, in dem die fünf führenden Betreiber zusammen etwa 68 % der installierten IT-Leistung kontrollieren. STT GDC, Equinix, Digital Realty, Singtels Nxera und Keppel DC REIT dominieren neue Bauzuteilungen. Der Wettbewerb konzentriert sich auf Nachhaltigkeitsnachweise und grenzüberschreitende Partnerschaften statt ausschließlich auf den Preis. STT GDC schloss im Juni 2024 eine von KKR geführte Finanzierungsrunde über SGD 1,75 Milliarden ab und verwendete die Erlöse für GPU-fähige Erweiterungen und die Beschaffung erneuerbarer Energien.

Equinix ging im Februar 2025 eine Partnerschaft mit der Nationalen Universität Singapurs ein, um eine Co-Innovationseinrichtung im Wert von 4 Millionen USD am geplanten SG6-Standort zu eröffnen, die Kühllösungen für tropische Klimazonen prototypisiert. Die Initiative positioniert Equinix als technologischen Vordenker und sichert frühzeitige Erkenntnisse über die Adoptionskurven der Flüssigimmersion. Princeton Digital Group verfolgt eine regionale Strategie zum Erwerb von Grundstücksreserven und erwirbt Singapurs SG3-Anlage von Yahoo sowie angrenzende Grundstücke in Johor, um zusammenhängende 200-MW-Korridore bereitzustellen.

Regulatorische Entwicklungen prägen Wettbewerbsvorteile: Das Cybersicherheits-(Änderungs-)Gesetz 2024 stuft Rechenzentren als „grundlegende digitale Infrastruktur” ein und unterwirft Betreiber periodischen Cyber-Resilienz-Audits. Anbieter mit Compliance-Historien gemäß ISO 22301, PCI-DSS und MAS-TRM nutzen diesen Governance-Aufwand als Verkaufsvorteil, insbesondere bei Finanz-, Gesundheits- und Behördenmietern. Kleinere Neueinsteiger konzentrieren sich auf Nischen wie Edge-Mikro-Pods oder KI-Modell-Feinabstimmungsdienste, um direkte Konfrontationen mit etablierten Anbietern zu vermeiden.

Marktführer im Singapur-Markt für Künstliche Intelligenz (KI) Rechenzentren

ST Telemedia Global Data Centres Ltd.

Equinix, Inc.

Digital Realty Trust, Inc.

Keppel DC REIT Management Pte. Ltd.

AirTrunk Operating Pte. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: STT GDC erhielt die Zertifizierung des NVIDIA-DGX-Ready-Rechenzentrumsprogramms und erschloss damit Premium-Möglichkeiten für das Hosting von KI-Arbeitslasten.

- Februar 2025: Equinix und die Nationale Universität Singapurs haben eine Co-Innovationseinrichtung im Wert von 4 Millionen USD am geplanten SG6-Standort eröffnet, um nachhaltige Kühllösungen zu entwickeln.

- November 2024: Equinix hat mit SG6 den Bau begonnen, mit einer anfänglichen Investition von 260 Millionen USD, ausgestattet mit Flüssigkühlung und Stromabnahmeverträgen für erneuerbare Energien mit Sembcorp Industries.

- Oktober 2024: GDS International sicherte sich ein 39.978 m² großes Grundstück in Jalan Buroh für seinen ersten Singapur-Standort, der für den Betrieb in Q4 2026 vorgesehen ist.

Berichtsumfang des Singapur-Marktes für Künstliche Intelligenz (KI) Rechenzentren

Die Forschung umfasst das vollständige Spektrum der KI-Anwendungen in Rechenzentren, einschließlich Hyperscale-, Colocation-, Unternehmens- und Edge-Anlagen. Die Analyse ist nach Komponente segmentiert und unterscheidet zwischen Hardware und Software. Hardware-Überlegungen umfassen Energie, Kühlung, Vernetzung, IT-Ausrüstung und weiteres. Zu den untersuchten Softwaretechnologien gehören maschinelles Lernen, Deep Learning, natürliche Sprachverarbeitung und Computer Vision. Die Studie bewertet auch die geografische Verteilung dieser Anwendungen.

Darüber hinaus bewertet sie den Einfluss von KI auf Nachhaltigkeits- und Klimaneutralitätsziele. Eine umfassende Wettbewerbslandschaft wird präsentiert, in der Marktteilnehmer beschrieben werden, die an KI-unterstützender Infrastruktur beteiligt sind, sowohl Hardware als auch Software, die in verschiedenen KI-Rechenzentrumstypen eingesetzt werden. Die Marktgröße wird in Form des Umsatzes berechnet, der von Produkt- und Lösungsanbietern im Markt erzielt wird, und Prognosen werden in Milliarden USD für jedes Segment dargestellt.

| Cloud-Dienstanbieter |

| Colocation-Rechenzentren |

| Unternehmen / Vor-Ort / Edge |

| Hardware | Energieinfrastruktur |

| Kühlinfrastruktur | |

| IT-Ausrüstung | |

| Racks und weitere Hardware | |

| Softwaretechnologie | Maschinelles Lernen |

| Deep Learning | |

| Natürliche Sprachverarbeitung | |

| Computer Vision | |

| Dienstleistungen | Managed Services |

| Professionelle Dienstleistungen |

| Tier III |

| Tier IV |

| IT und IT-gestützte Dienstleistungen |

| Internet und digitale Medien |

| Telekommunikationsbetreiber |

| Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) |

| Gesundheitswesen und Biowissenschaften |

| Fertigung und industrielles IoT |

| Behörden und Verteidigung |

| Nach Rechenzentrumstyp | Cloud-Dienstanbieter | |

| Colocation-Rechenzentren | ||

| Unternehmen / Vor-Ort / Edge | ||

| Nach Komponente | Hardware | Energieinfrastruktur |

| Kühlinfrastruktur | ||

| IT-Ausrüstung | ||

| Racks und weitere Hardware | ||

| Softwaretechnologie | Maschinelles Lernen | |

| Deep Learning | ||

| Natürliche Sprachverarbeitung | ||

| Computer Vision | ||

| Dienstleistungen | Managed Services | |

| Professionelle Dienstleistungen | ||

| Nach Tier-Standard | Tier III | |

| Tier IV | ||

| Nach Endnutzerbranche | IT und IT-gestützte Dienstleistungen | |

| Internet und digitale Medien | ||

| Telekommunikationsbetreiber | ||

| Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) | ||

| Gesundheitswesen und Biowissenschaften | ||

| Fertigung und industrielles IoT | ||

| Behörden und Verteidigung | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Singapur-Markt für Künstliche-Intelligenz-Rechenzentren im Jahr 2026?

Der Markt hat im Jahr 2026 einen Wert von 0,89 Milliarden USD und strebt bis 2031 einen Wert von 1,47 Milliarden USD an.

Was treibt neue Kapazitätsgenehmigungen auf der Insel an?

IMDAs Freigabe von 300 MW Leistung knüpft Zuteilungen an strenge PUE-≤-1,30- und WUE-≤-2,0-Ziele, was Energieeffizienz zum entscheidenden Zugangskriterium macht.

Welcher Rechenzentrumstyp wächst am schnellsten?

Colocation-Anlagen wachsen mit einer CAGR von 11,78 %, da Unternehmen souveräne KI-Rechenleistung ohne Abhängigkeit von Hyperscalern suchen.

Wie gehen Betreiber mit der Flächenknappheit um?

Sie setzen auf mehrstöckige Hochdichte-Designs in Singapur und bauen Satelliten-Campus in Johor und Batam, um Kosten und Latenz in Einklang zu bringen.

Warum gewinnen Tier-III-Bauten an Zugkraft?

Fortschritte bei der Flüssigkühlung und softwaredefinierter Stromversorgung verringern Zuverlässigkeitslücken und bieten 30–40 % niedrigere Investitionskosten im Vergleich zu Tier-IV-Hallen.

Welches Endnutzersegment wird voraussichtlich am stärksten wachsen?

Arbeitslasten im Bereich Internet und digitale Medien führen das Wachstum mit einer CAGR von 11,02 % an, angetrieben durch Streaming-, Gaming- und Social-Media-Nachfrage.

Seite zuletzt aktualisiert am: