Größe und Marktanteil des europäischen Intraokularlinsenmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

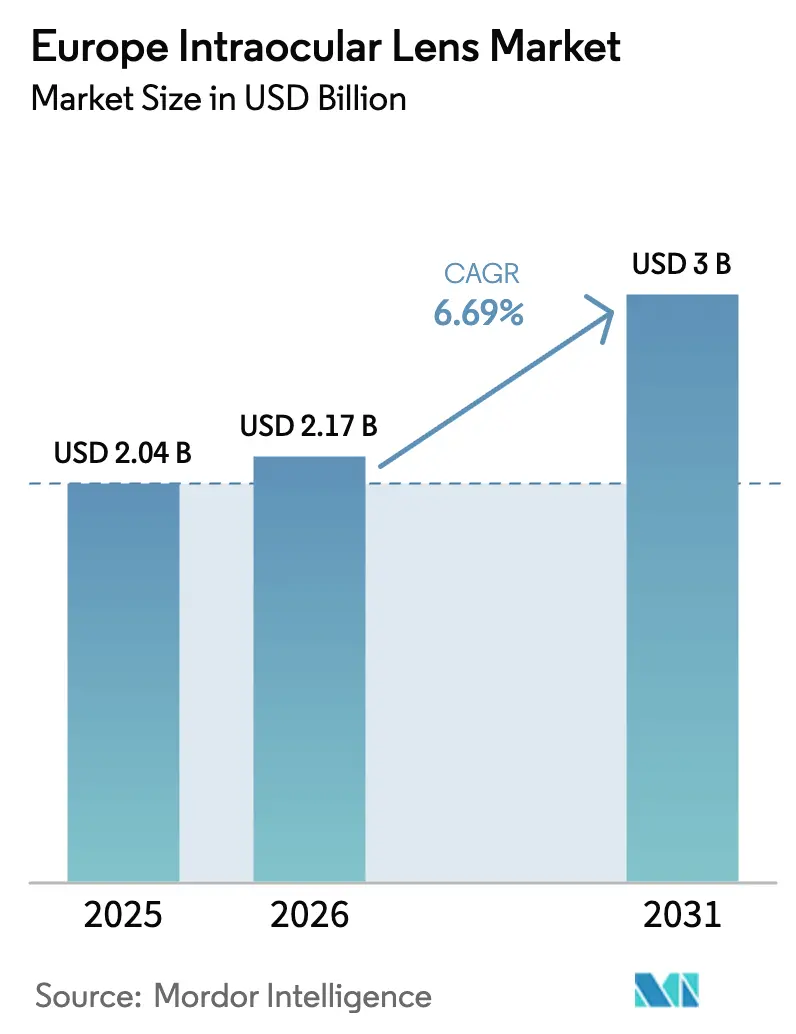

| Marktgröße im Basisjahr (2025) | 2.04 Milliarden US-Dollar |

| Marktgröße (2026) | 2.17 Milliarden US-Dollar |

| Marktgröße (2031) | 3 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.69% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Intraokularlinsenmarkts von Mordor Intelligence

Die Größe des europäischen Intraokularlinsenmarkts wird voraussichtlich von 2,04 Milliarden USD im Jahr 2025 auf 2,17 Milliarden USD im Jahr 2026 steigen und bis 2031 3 Milliarden USD erreichen, mit einem CAGR von 6,69 % über den Zeitraum 2026–2031.

Die alternde Bevölkerung treibt weiterhin strukturelles Wachstum voran; die Nachfrage verlagert sich jedoch zunehmend hin zu Premium-Torischen, Multifokalen und Designs mit erweiterter Tiefenschärfe. Diese Produkte erzielen höhere durchschnittliche Verkaufspreise und liefern deutlich höhere Gewinnmargen. Während Krankenhäuser der primäre Ort für Implantationen bleiben, expandieren ambulante Kliniken rasch, da Regierungen Tagesfall-Kataraktpfade einführen und die Verfahrenskosten um bis zu 40 % senken. In Europa führt Deutschland bei der Umsatzgenerierung, Spanien verzeichnet das schnellste Wachstum und Frankreich erreicht die höchste Pro-Kopf-Verfahrensrate. Die Wettbewerbslandschaft bleibt stark konzentriert, wobei Alcon, Johnson & Johnson Vision und Bausch + Lomb gemeinsam etwa zwei Drittel des Marktvolumens kontrollieren. Dennoch gedeihen regionale Spezialisten, indem sie sich auf Innovationen bei Liefersystemen und Nischen-Optikdesigns konzentrieren.

Wichtigste Erkenntnisse des Berichts

- Nach Produkt entfielen 2025 58,65 % des Marktanteils des europäischen Intraokularlinsenmarkts auf Monofokale Linsen, während Torische Varianten bis 2031 mit einem CAGR von 8,53 % wachsen.

- Nach Indikation entfiel 2025 56,54 % der Marktgröße des europäischen Intraokularlinsenmarkts auf altersbedingte Katarakt; der refraktive Linsenaustausch wird im gleichen Zeitraum voraussichtlich mit einem CAGR von 8,76 % wachsen.

- Nach Endnutzer hielten Krankenhäuser 2025 einen Umsatzanteil von 61,45 %, während ambulante Kliniken bis 2031 einen CAGR von 9,12 % erzielen sollen.

- Nach Geografie erzielte Deutschland 2025 einen regionalen Umsatzanteil von 26,54 %; Spanien soll bis 2031 einen CAGR von 7,54 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Intraokularlinsenmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung und zunehmende Kataraktbelastung | +1.8% | Gesamteuropäisch | Langfristig (≥ 4 Jahre) |

| Wachsende Akzeptanz von Premium-Multifokalen und Torischen Intraokularlinsen | +1.5% | Kernwesteuropa | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei Asphärischen und Blaulicht-filternden Materialien | +1.0% | Deutschland, Schweiz, Nordische Länder | Mittelfristig (2–4 Jahre) |

| Anstieg des refraktiven Linsenaustauschs bei Patienten mit hoher Myopie | +1.2% | Städtisches Deutschland, Spanien, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Tagesfall-Kataraktchirurgie | +0.9% | Frankreich, Spanien, Niederlande | Mittelfristig (2–4 Jahre) |

| Einführung KI-gestützter Biometrie | +0.7% | Deutschland, Vereinigtes Königreich, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Akzeptanz von Premium-Multifokalen und Torischen Intraokularlinsen

Torische Volumina übertreffen den gesamten europäischen Intraokularlinsenmarkt um fast zwei Prozentpunkte, und die Akzeptanz von Multifokallinsen beschleunigt sich, da sich die Optik verbessert und die Patientenerwartungen steigen. Eine Premiumlinse kostet 1.500–3.000 EUR pro Auge, verglichen mit 300–500 EUR für eine Monofokale Linse; dennoch steigen die Stückherstellungskosten nur geringfügig, was die Bruttomargen auf über 70 % hebt. Deutschlands Zusatzversicherungen und Spaniens preislich wettbewerbsfähige Medizintourismus-Zentren schaffen Frühanwender-Nischen, während Johnson & Johnsons TECNIS Odyssey, das 2025 eingeführt wurde, darauf abzielt, Halo- und Blendungsbeschwerden zu mindern, die einst die Penetration von Multifokallinsen einschränkten. Erstattungsobergrenzen bleiben das entscheidende Hindernis und beschränken die Akzeptanz weitgehend auf wohlhabende städtische Bevölkerungsgruppen.

Technologische Fortschritte bei Asphärischen und Blaulicht-filternden Materialien

Asphärische Optiken glätten die Linsenkrümmung, um sphärische Aberrationen zu reduzieren und dadurch die Kontrastempfindlichkeit beim Nachtfahren zu schärfen. Eingebettete Chromophore absorbieren Wellenlängen unter 450 nm, die die Netzhaut potenziell schädigen könnten. Alcons Clareon-Plattform, die 2025 CE-zertifiziert wurde, kombiniert UV-blockierende Monomere mit einer hydrophoben Oberfläche, die der hinteren Kapseltrübung widersteht. Diese Komplikation betrifft andernfalls bis zu 30 % der Patienten innerhalb von fünf Jahren. Carl Zeiss Meditecs CT ASPHINA 409M berichtet von einer Glitzerrate von weniger als 1 % nach zwei Jahren. Die EU-Medizinprodukteverordnung erhöht die Anforderungen an die Marktüberwachung nach dem Inverkehrbringen und begünstigt etablierte Anbieter, die robuste Qualitätsmanagementsysteme unterhalten.

Anstieg des refraktiven Linsenaustauschs bei Patienten mit hoher Myopie

Der refraktive Linsenaustausch (RLE) wächst mit einer jährlichen Rate von 8,76 % und zieht nun presbyope Berufstätige in ihren 40ern und 50ern an, die Brillenunabhängigkeit früher als beim Einsetzen des Katarakts anstreben. Spaniens Privatkliniken bündeln Premium-Intraokularlinsen-Implantation, Biometrie und Nachsorge für 3.000–5.000 EUR pro Auge, was Nordeuropa um bis zu 30 % unterbietet und grenzüberschreitende Patienten anzieht. Bausch + Lombs LuxLife Torische Linse, 2025 CE-zertifiziert, zielt explizit auf RLE-Fälle mit hohem Astigmatismus mit einem vorgeladenen Injektor ab, der die Rotationsstabilität verbessert. Öffentliche Versicherer stufen RLE weiterhin als kosmetisch ein, was das Segment fest im Selbstzahlerbereich verankert.

Alternde Bevölkerung und zunehmende Kataraktbelastung

Der Anteil der Europäer im Alter von 65 Jahren und älter stieg 2024 auf 21,6 % und wird bis 2050 voraussichtlich 29 % erreichen – ein demografischer Wandel, der den Pool der Katarakt-Kandidaten mechanisch erweitert. EU-Mitgliedstaaten führten 2022 4,73 Millionen Kataraktoperationen durch, erholten sich von pandemiebedingten Rückständen und verkürzten Wartelisten. Frankreich führt bereits 1.493 Eingriffe pro 100.000 Einwohner durch, während Rumänien unter 500 bleibt, was eine Kapazitätslücke offenbart, die Gerätehersteller durch Vertriebspartnerschaften in unterversorgten Regionen erschließen können. Unbehandelte Katarakte machen 51 % der weltweiten Erblindung aus, sodass die Grunderstattung für Monofokale Linsen selbst in fiskalisch eingeschränkten Gesundheitssystemen bestehen bleibt. Dennoch könnte der chirurgische Durchsatz stagnieren, wenn Arbeitskräftemangel im ländlichen Raum nicht behoben wird, was die Umsatzumsetzung latenter Nachfrage begrenzt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Premium-Intraokularlinsen | -1.3% | Deutschland, Vereinigtes Königreich, Frankreich | Mittelfristig (2–4 Jahre) |

| Erstattungsbeschränkungen | -1.1% | Gesamteuropäisch | Langfristig (≥ 4 Jahre) |

| Anfälligkeit der Lieferkette | -0.6% | Vereinigtes Königreich, Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Begrenzte chirurgische Kapazität in ländlichen Regionen | -0.8% | Rumänien, Bulgarien, Polen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Premium-Intraokularlinsen

Die Eigenkosten reichen von 1.500–3.000 EUR in Deutschland bis 2.000–3.500 GBP im Vereinigten Königreich und schließen einkommensschwächere Bevölkerungsgruppen effektiv von Premium-Optionen aus[1]Deutsche Ophthalmologische Gesellschaft, "Studie zur Preisgestaltung bei Kataraktoperationen," dog.org. Mehrwertsteuerdivergenzen – 0 % im Vereinigten Königreich gegenüber 23 % in Portugal – verzerren den Zugang weiter und begünstigen Graumarkt-Arbitrage. Hersteller stehen vor einem Balanceakt: Sie können entweder den Zugang durch Preissenkungen erweitern oder die Forschungs- und Entwicklungsfinanzierung sowie die Margen schützen; keiner der beiden Wege löst die Gerechtigkeitslücke kurzfristig.

Erstattungsbeschränkungen für Intraokularlinsen mit fortschrittlicher Technologie

Französische, deutsche und britische Kostenträger erstatten nur grundlegende Monofokale Linsen und bezeichnen Torische und Multifokale Linsen als optionale Upgrades. Patienten müssen Privatvereinbarungen unterzeichnen, eine Hürde, die die Premium-Akzeptanz selbst in wohlhabenden Märkten auf etwa 10–25 % der Gesamtimplantate begrenzt[2]NHS England, "Klinische Beauftragungspolitik für Kataraktoperationen," nhs.uk. Gesundheitstechnologie-Bewertungsbehörden fordern reale Wirksamkeitsdaten, die nach wie vor rar sind, und perpetuieren eine zirkuläre Pattsituation zwischen Evidenz und Akzeptanz.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Torische Linsen erfassen die Welle der Refraktionskorrektur

Torische Linsen wachsen jährlich um 8,53 % und treiben den Umsatz des europäischen Intraokularlinsenmarkts über den breiteren Durchschnitt hinaus, da Chirurgen zunehmend bevorzugen, einen vorbestehenden Astigmatismus in einem einzigen Eingriff zu beseitigen. Im Gegensatz dazu repräsentieren Monofokale Implantate noch immer 58,65 % des Marktanteils des europäischen Intraokularlinsenmarkts, da die öffentliche Versicherung nur grundlegende sphärische Modelle abdeckt. Multifokale und Plattformen mit erweiterter Tiefenschärfe nagen nun an der Dominanz der Monofokalen Linsen, da Designs wie Alcons Clareon Vivity und Johnson & Johnsons TECNIS Odyssey an Zugkraft gewinnen. Hersteller nutzen günstige Wirtschaftlichkeit: Eine Torische Produktvariante kostet im Einzelhandel etwa fünfmal so viel wie eine Monofokale Linse, verursacht jedoch nur einen geringfügigen Anstieg der Produktionskosten, was Premium-Bruttomargen aufrechterhält. Marktüberwachungsnachweise, die eine stabile Rotationsausrichtung innerhalb von ±5° nach einem Jahr zeigen, beruhigen Chirurgen, die einst Achsendrift befürchteten. Die Marktüberwachungsanforderungen der EU-Medizinprodukteverordnung erhöhen den Compliance-Aufwand, aber dominante Anbieter nutzen ihre etablierten Qualitätssysteme, um neuen kostengünstigen Marktteilnehmern voraus zu bleiben.

Diffraktive Optiken der zweiten Generation lösen frühere Halo- und Blendungsbeschwerden, verbessern die Zufriedenheitsraten und erweitern den Kandidatenpool auf anspruchsvolle jüngere RLE-Patienten. Rotationsstabile Injektorsysteme, wie Bausch + Lombs enVista Aspire, reduzieren die Operationszeit und minimieren das Risiko einer Endophthalmitis – zwei wesentliche Differenzierungsmerkmale für ambulante Hochdurchsatzzentren. Da klinische Ergebnisse konvergieren, verlagert sich das Marketing hin zu Lifestyle-Botschaften – wie Klarheit beim Nachtfahren und Komfort bei digitalen Bildschirmen – und gebündelten Serviceverträgen, die ambulante Kliniken in mehrjährige Kaufvereinbarungen einbinden. Dennoch bleibt die Premium-Akzeptanz durch das Selbstzahlermodell begrenzt, was bedeutet, dass die Beschleunigung bei Torischen Linsen von Einkommensdemografie und privater Versicherungsaufnahme abhängig bleibt.

Nach Indikation: Refraktiver Linsenaustausch definiert Patientendemografie neu

Altersbedingte Katarakt macht noch immer 56,54 % der Eingriffe aus, doch der refraktive Linsenaustausch ist das am schnellsten wachsende Segment, das jährlich um 8,76 % zunimmt und die durchschnittlichen Verkaufspreise nach oben treibt. Spanien veranschaulicht den Trend: RLE-Pakete mit einem Preis von 3.000–5.000 EUR pro Auge locken Nordeuropäer an, die niedrigere Kosten und wärmeres Klima suchen. RLE-Patienten sind jünger, zeigen eine höhere Bereitschaft zur Selbstfinanzierung und weisen niedrigere Komorbiditätsprofile auf, was Kliniken ermöglicht, perioperative Pfade zu straffen und bilaterale Eingriffe am selben Tag zu planen und damit die Operationssaalproduktivität zu verdoppeln. Die Marktgröße des europäischen Intraokularlinsenmarkts im Zusammenhang mit RLE wird voraussichtlich schneller wachsen als die Kataraktvolumina und letztlich die Fallmix-Wirtschaftlichkeit der Chirurgen neu gestalten.

Strenge Anforderungen an die Refraktionsgenauigkeit – mittlerer absoluter Fehler unter 0,50 Dioptrien – treiben die rasche Einführung KI-gestützter Biometriewerkzeuge als Standard der Versorgung in städtischen Zentren voran. Hochmyopie-RLE birgt ein moderat erhöhtes Risiko einer Netzhautablösung, doch klarere Beratungswerkzeuge und verbesserte Kapselsack-Managementtechniken reduzieren die Wahrnehmung von Komplikationen. Die regulatorische Positionierung bleibt komplex: Versicherer klassifizieren RLE als elektiv, aber Lobbyarbeit, die auf lebenslange Einsparungen durch Brillenunabhängigkeit verweist, nimmt zu, insbesondere da die Erwerbsbevölkerung altert und Nahsichtaufgaben in digitalen Volkswirtschaften zunehmen.

Nach Endnutzer: Ambulante Kliniken skalieren durch Kosteneffizienz

Krankenhäuser machten 2025 61,45 % des Umsatzes des europäischen Intraokularlinsenmarkts aus, obwohl ambulante Operationszentren voraussichtlich einen zügigen CAGR von 9,12 % verzeichnen werden, da Gesundheitsministerien die Optimierung der Kosten pro Fall vorantreiben. Tagesfall-Modelle sparen 300–500 EUR pro deutschem Katarakteingriff und geben stationäre Betten für Fälle mit höherem Schweregrad frei. Ambulante Einrichtungen zeichnen sich durch kürzere Umrüstzeiten aus und bündeln häufig Premium-Intraokularlinsen-Upgrades mit ergänzenden Dienstleistungen, wie der Femtosekunden-Laser-Kapsulotomie, was den durchschnittlichen Umsatz pro Fall um 15–25 % über das Krankenhausniveau hebt. EU-Strukturfonds, die für ambulante Infrastruktur in Polen, Rumänien und Bulgarien vorgesehen sind, versprechen neue Greenfield-Möglichkeiten für Distributoren, die schlüsselfertige ophthalmologische Einheiten liefern können.

Dennoch behalten öffentliche Krankenhausnetzwerke die Kontrolle über komplexe Fälle, die eine erweiterte postoperative Überwachung oder Vollnarkose erfordern – Bereiche, in denen Skaleneffekte und intensivmedizinische Unterstützung unverzichtbar bleiben. Akademische medizinische Zentren bewahren ebenfalls ihren Einfluss, indem sie neuartige Optiken und chirurgische Robotik erproben, die sich später in die Gemeinschaftsversorgung verbreiten. Da ambulante Einrichtungen zunehmen, sichern führende Intraokularlinsen-Anbieter die Kundenbindung durch servicebasierte Verträge, die Biometer-Leasing, Mitarbeiterschulungen und garantierte Verbrauchsmateriallieferungen umfassen, was Wechselkosten schafft und Marktanteile sichert.

Geografische Analyse

Deutschland erwirtschaftete 2025 26,54 % des Umsatzes des europäischen Intraokularlinsenmarkts, gestützt durch rund 800.000 jährliche Operationen und ein Bevölkerungssegment von 10 %, das über Zusatzversicherungen verfügt, die Premium-Linsen erstatten. Das Ökosystem profitiert von einer hohen diagnostischen Nutzung, wobei mehr als 1.200 Praxen optische Biometer betreiben und die Femtosekunden-Laser-Penetration über 15 % erreicht. Die Erstattung begrenzt jedoch die Grundlinsenzahlungen, sodass Chirurgen auf Patientenzuzahlungen für Torische oder Multifokale Upgrades angewiesen sind. Die Logistik bleibt effizient trotz der durch den Brexit bedingten Compliance-Dualität, da Deutschland als kontinentaler Vertriebsknotenpunkt für viele globale Hersteller fungiert.

Spanien ist der am schnellsten wachsende Markt mit einem CAGR von 7,54 % bis 2031. Der Ausbau privater Kliniken, wettbewerbsfähige Paketpreise und ein wachsender Ruf als Medizintourismus-Ziel ziehen Patienten aus Frankreich, dem Vereinigten Königreich und Skandinavien an. Die Inlandsnachfrage steigt ebenfalls, da jüngere Bevölkerungsgruppen RLE als Lifestyle-Investition analog zu kieferorthopädischen Behandlungen betrachten.

Frankreich verzeichnet Europas höchste Pro-Kopf-Operationsrate dank der Universalabdeckung für Monofokale Implantate und einer ausgereiften ambulanten Infrastruktur, die mehr als 80 % der Fälle bewältigt. Die Premium-Akzeptanz bleibt gedämpft, da die Sozialversicherung nur grundlegende Optiken abdeckt, doch die Akzeptanz von Zusatzversicherungen steigt allmählich und deutet auf latentes Potenzial für Torische und EDOF-Konversionen hin.

Das Vereinigte Königreich sieht sich mit eingeschränkten Budgets des Nationalen Gesundheitsdienstes und Reibungsverlusten durch die doppelte CE-Kennzeichnung/UKCA-Zertifizierung nach dem Brexit konfrontiert, die beide die Premium-Akzeptanz verlangsamen und Lieferketten erschweren. Osteuropäische Mitgliedstaaten verzeichnen noch immer unter 500 Eingriffe pro 100.000 Einwohner, erhalten jedoch EU-Kohäsionsfonds für den Ausbau ambulanter Einrichtungen; der Erfolg wird von der Bindung von Fachkräften und zollfreien Versorgungskorridoren abhängen.

Regulatorisches Umfeld

Intraokularlinsen (IOLs) werden in Europa als implantierbare Medizinprodukte gemäß der Verordnung (EU) 2017/745 (EU-MDR) reguliert. Die Konformitätsbewertung erfolgt durch benannte Stellen, und Hersteller unterliegen laufenden Verpflichtungen zur Überwachung nach dem Inverkehrbringen. Der MDR-Rahmen entwickelte sich 2026 durch delegierte Rechtsakte und Durchführungsrechtsakte weiter, darunter Änderungen im März 2026, die die Bewertung der technischen Dokumentation für bestimmte implantierbare Produkte betreffen, sowie Aktualisierungen der EU-Liste harmonisierter Normen für Medizinprodukte im Juni 2026, die nicht-aktive chirurgische Implantate und ophthalmologische Optik abdecken.

Ein wichtiger operativer Meilenstein für Hersteller und Bevollmächtigte ist die verpflichtende Nutzung von EUDAMED für die UDI- und Produktregistrierung ab dem 28. Mai 2026, was die Bedeutung der Datenbereitschaft und der Rückverfolgbarkeitskontrollen über Produktfamilien und Injektorkonfigurationen hinweg erhöht. Parallel dazu prägen MDCG-Leitliniendokumente weiterhin die Erwartungen an klinische Bewertung, klinische Nachverfolgung nach dem Inverkehrbringen und die Vollständigkeit der technischen Dokumentation, was den Compliance-Vorteil von Anbietern mit ausgereiften, ISO-13485-konformen Qualitätssystemen und skalierbaren regulatorischen Abläufen verstärkt.

Wertschöpfungskettenanalyse

Die europäische Wertschöpfungskette für Intraokularlinsen beginnt mit spezialisierten Rohstoffen (insbesondere Acrylate in ophthalmologischer Qualität und chromophore Zusätze zur UV-/Blaulichtfilterung), geht über in die Präzisionsfertigung von Optik- und Haptikkomponenten und endet mit der Montage in sterilen, validierten Verpackungsformaten, zunehmend einschließlich vorgeladener Injektorsysteme. Unter der EU-MDR (verpflichtender Übergang bis Mai 2024 abgeschlossen) erfordert die Lieferung implantierbarer Produkte ein Qualitätsmanagement gemäß ISO 13485 sowie umfangreiche technische Dokumentation. Dies veranlasst sowohl globale Marktführer als auch regionale Spezialisten, in die Erzeugung klinischer Evidenz, Biokompatibilitätstests und Infrastruktur zur Überwachung nach dem Inverkehrbringen zu investieren, parallel zum Ausbau der Fertigungskapazitäten.

Die Vermarktung erfolgt üblicherweise über eine Kombination aus Direktvertrieb und regionalen Vertriebspartnerschaften, wobei Krankenhäuser und ein wachsendes Netzwerk ambulanter Kliniken beliefert werden, das Wert auf Arbeitsablaufeffizienz, verlässliche Logistik und gebündelte Unterstützung (Schulung, chirurgische Planungstools und Verabreichungssysteme) legt. Die Beschaffungsdynamik begünstigt Anbieter, die zuverlässig Premium-Portfolios (torisch, multifokal und EDOF) sowie standardisierte Injektoren liefern können und gleichzeitig die MDR-bedingten Anforderungen an Rückverfolgbarkeit und Vigilanz erfüllen, was kleinere Hersteller benachteiligen kann, wenn ihre Servicereichweite über mehrere Länder und regulatorische Kapazität begrenzt sind.

Wettbewerbslandschaft

Alcon, Johnson & Johnson Vision und Bausch + Lomb kontrollierten 2025 gemeinsam etwa zwei Drittel (60–65 %) des Volumens des europäischen Intraokularlinsenmarkts. Alcons Erweiterung des Singapurer Werks um 300 Millionen USD steigert die Clareon-Produktion und mindert geografische Risiken[3]Alcon, "Pressemitteilung zur Erweiterung der Fertigungskapazitäten in Singapur," alcon.com. Johnson & Johnsons TECNIS Odyssey konzentriert sich auf Optiken mit kontinuierlichem Sehbereich ohne Dysphotopsie und positioniert das Unternehmen für Marktanteilsgewinne im RLE-Teilsegment. Bausch + Lomb kontert mit enVista Aspire und LuxLife und betont glitzerfreie Materialien sowie vorgeladene Injektoren, die die Operationszeit reduzieren.

Regionale Herausforderer differenzieren sich durch Spezialisierung. Rayners RayOne vorgeladenes System gewinnt Zugkraft in ambulanten Hochvolumenzentren, die eine Vereinfachung des Arbeitsablaufs anstreben. Carl Zeiss Meditec nutzt seine Dominanz bei Diagnosegeräten für den Querverkauf von CT ASPHINA-Linsen, während HumanOptics Boutique-Praxen mit akkommodativen Designs und Chirurgen-Schulungsprogrammen anspricht.

Strategische Partnerschaften zwischen Geräte- und Softwareanbietern stärken Ökosysteme: Carl Zeiss Meditec integriert nun Microsoft Azure KI in seine IOLMaster 700-Plattform. Gleichzeitig bettet Alcons digitale Planungssuite einen eigenen Cloud-Rechner ein. Die Compliance-Kosten der EU-Medizinprodukteverordnung und KI-Transparenzregeln im Rahmen des EU-KI-Gesetzes erhöhen die Markteintrittsbarrieren und begünstigen etablierte Unternehmen, die den regulatorischen Aufwand über globale Umsätze amortisieren können.

Marktführer der europäischen Intraokularlinsenbranche

Bausch Health Companies Inc. (Bausch + Lomb)

Carl Zeiss Meditec AG

EyeKon Medical Inc.

Alcon

Johnson & Johnson

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Lokalisierung von Fertigung und Lieferkette in Europa erweist sich als Freiraum-Hebel, da die Nachfrage nach Premium-IOLs steigt und die Beteiligten eine konsistente Verfügbarkeit über SKUs und Injektorformate hinweg anstreben. Jüngste Kapitalzusagen unterstützen diesen Wandel, darunter die Einweihung einer 14.000 Quadratmeter großen Industrieerweiterung durch ZEISS an seinem Standort Perigny, Frankreich, im Juni 2026, beschrieben als Investition von 70 Millionen EUR mit dem Plan, die Produktionskapazität für Intraokularlinsen bis 2030 zu verdreifachen. Bausch + Lomb kündigte im Juni 2026 ebenfalls eine Erweiterung im Wert von 33 Millionen USD an seinem Standort in Macherio, Italien, an, um seine Rolle in der globalen Lieferkette des Unternehmens zu stärken. Rayner schloss im April 2025 eine Erweiterung in Worthing, Großbritannien, ab und verdoppelte damit die jährliche IOL-Fertigungskapazität auf 4 Millionen Einheiten, wodurch die Region sowohl als Nachfragezentrum als auch als Produktionsstandort gestärkt wurde.

Produkt- und Markteinführungschancen konzentrieren sich auf Premium-Plattformen zur Presbyopie-Korrektur, torische Zusatzoptionen und vorgeladene Verabreichungssysteme, die die Operationszeit für durchsatzstarke ambulante Eingriffspfade verkürzen. Die von ESCRS berichtete Chirurgenmeinung deutet auf eine langfristige Tendenz zu IOLs mit simultanem Sehen hin, und ZEISS berichtete im Juni 2026 von ersten klinischen Implantationen seiner AT LUCIA toric 721P in sechs europäischen Ländern (Tschechien, Deutschland, Italien, Spanien, Schweden und Großbritannien), was auf aktive klinische Einführungskanäle für neue torische Angebote hindeutet. Auch die Modernisierung des Vertriebs bleibt ein kurzfristiger Ansatzpunkt, unterstützt durch die Pläne von ZEISS, EDY OPTIC, einen rumänischen Medizinprodukte-Distributor, zu übernehmen, um die Direktmarktaktivitäten in Osteuropa zu stärken, wo Lücken in den Behandlungsraten und der Ausbau ambulanter Versorgung Raum für breitere Abdeckung, Schulung und standardisierte Logistik schaffen.

Aktuelle Branchenentwicklungen

- Juni 2026: Carl Zeiss Meditec berichtete über erfolgreiche frühe klinische Implantationen der ZEISS AT LUCIA toric 721P Intraokularlinse in sechs europäischen Ländern (Tschechien, Deutschland, Italien, Spanien, Schweden und Großbritannien). Die länderübergreifende frühe Nutzung fördert die breitere Vertrautheit der Chirurgen mit der Plattform und verstärkt die Verschiebung hin zu torischen Optionen im Einklang mit den Zielen der refraktiven Genauigkeit bei Premium-Kataraktoperationen und RLE-Verfahren.

- April 2025: Rayner schloss eine Erweiterung in Worthing, Großbritannien, ab und verdoppelte die jährliche Fertigungskapazität für Intraokularlinsen auf 4 Millionen Einheiten. Das Upgrade stärkt die Region als Produktionsstandort und verbessert die Versorgungssicherheit für Premium-IOL-Portfolios in ganz Europa.

- November 2024: Ophtec erhielt die CE-Kennzeichnung für die phake Intraokularlinse Artisan Toric, wodurch die europäische Verfügbarkeit von Optionen für Patienten mit hoher Myopie, die für eine Hornhaut-Laseroperation nicht geeignet sind, erweitert wurde. Die Zulassung stärkte den Behandlungspfad phaker IOLs als Ergänzung zur Nachfrage nach refraktiver Korrektur und unterstützte klinische Angebote über die standardmäßig kataraktbedingten Implantate hinaus.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert von Intraokularlinsen, die bei Augenoperationen in ganz Europa eingesetzt werden, gemessen als Umsätze aus Linsen, die an klinische Einrichtungen geliefert werden, in denen die Implantation stattfindet, angegeben in USD.

Ausschlüsse des Umfangs: Wir schließen Diagnostik, chirurgische Ausrüstung, ophthalmologische Arzneimittel, Kontaktlinsen und postoperative Pflegeleistungen aus, die separat vom Linsenprodukt abgerechnet werden.

Übersicht der Segmentierung

- Nach Produkt

- Monofokale Intraokularlinse

- Akkommodative Intraokularlinse

- Multifokale Intraokularlinse

- Torische Intraokularlinse

- Nach Indikation

- Altersbedingte Katarakt

- Angeborene/Traumatische Katarakt

- Refraktiver Linsenaustausch (RLE)

- Nach Endnutzer

- Krankenhäuser

- Ambulante Kliniken

- Sonstige Endnutzer

- Nach Geografie

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärarbeit beginnt mit der Erfassung der Verfahrensnachfrage und des politischen Umfelds in ganz Europa, da die IOL-Volumina eng mit der Aktivität bei Katarakt- und refraktivem Linsenaustausch verknüpft sind. Wir ziehen typischerweise öffentliche Datenpunkte aus Quellen wie Eurostat-Gesundheitsindikatoren, OECD-Gesundheitsstatistiken, nationalen Gesundheitsministerien und -behörden, EMA- und EU-MDR-regulatorischen Aktualisierungen sowie von Fachzeitschriften mit Peer-Review im Bereich Ophthalmologie heran, die Kataraktergebnisse und Adoptionstrends verfolgen.

Um Nachfragesignale in Marktwerte zu übersetzen, prüfen wir außerdem öffentliche Einreichungen von Herstellern, Jahresberichte, Investorenpräsentationen sowie seriöse Presseberichterstattung zu Produkteinführungen und Preisentwicklungen. Wo sinnvoll, werden Abonnementdatenbanken für Unternehmensfinanzen und -informationen, Patente sowie ausgewählte Import- und Exportversandsignale genutzt, um Handelsströme für Linsenmaterialien und Fertigprodukte gegenzuprüfen. Die hier aufgeführten Sekundärforschungsquellen dienen nur der Veranschaulichung, und im Laufe der Studie werden weitere öffentliche Referenzen verwendet, um Datenpunkte zu sammeln, zu validieren und zu klären.

Primärinterviews und Umfragen

Die Primärarbeit dient dazu, das Größenmodell zu validieren und Annahmen zu verfeinern, die in öffentlichen Quellen nicht durchgängig sichtbar sind, insbesondere hinsichtlich der Mixverschiebung zwischen Standard- und Premiumlinsen sowie ausschreibungsbedingter Preisgestaltung in großen Krankenhaussystemen. Wir sprachen mit einer Mischung aus Herstellern, Vertriebspartnern, Beschaffungsverantwortlichen und klinischen Entscheidungsträgern in den wichtigsten europäischen Ländern und überprüften diese Eingaben erneut mit regionalen Experten, um das Adoptionstempo und kurzfristige Störungsrisiken zu bestätigen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 30% | CXOs: 13% | |

| Mid-Tier: 56% | Funktions-/Bereichsleiter: 39% | |

| Kleinere Akteure: 14% | Manager: 48% |

Marktgrößenbestimmung & Prognose

Das Größenmodell beginnt mit einem Top-down-Ansatz, bei dem die Volumina von Kataraktoperationen und die Trends der behandelten Bevölkerung nach Land rekonstruiert werden, um sie anschließend anhand von Annahmen zur Linsenanzahl pro Eingriff und öffentlichen sowie validierten Preisspannen in IOL-Nachfrage zu übersetzen. Wir bestätigen die Ergebnisse durch selektive Bottom-up-Näherungen, einschließlich Abgleichprüfungen der Lieferantenumsätze und stichprobenartiger Berechnungen von durchschnittlichem Verkaufspreis mal Volumen nach Produktklasse, sowie Kanal-Feedback zur Ausschreibungsabdeckung, was hilft, die Gesamtsummen anzupassen, wenn ein Datenstrom unstimmig erscheint.

Zu den wichtigsten Eingaben gehören das Wachstum der Kataraktoperationen in den wichtigsten Märkten, öffentliche Erstattungs- und DRG-bezogene Signale, die die Akzeptanz von Premiumlinsen beeinflussen, der Mix zwischen monofokalen und Premiumlinsen, Verschiebungen hin zu torischen und multifokalen Linsen dort, wo die Nachfrage nach Astigmatismuskorrektur steigt, sowie die zeitliche Abfolge im Zusammenhang mit der EU-MDR, die die Produktverfügbarkeit und Preisgestaltung beeinflussen kann. Für Prognosen führen wir Szenarioanalysen zur Durchdringung von Premiumlinsen und zur Preisentwicklung durch, unterstützt durch Expertenkonsens darüber, wie schnell sich die elektive Nachfrage normalisiert und wie Ausschreibungen Standardlinsen neu bepreisen könnten. Wo Bottom-up-Prüfungen Lücken aufzeigen, werden fehlende Länder- oder Kanalaufteilungen mittels transparenter Proxy-Verhältnisse aus ähnlichen Märkten überbrückt und anschließend durch Folgeinterviews erneut getestet.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation über unabhängige Signale validiert, einschließlich Verfahrensvolumina, Preisspannen und Umsatzangaben, gefolgt von Abweichungsprüfungen auf Länder- und Produktebene, um Ausreißer frühzeitig zu erkennen. Wenn sich eine Ländergesamtsumme zu weit von der erwarteten verfahrensbasierten Nachfrage oder von Realitätsprüfungen bei Lieferanten entfernt, überprüfen wir die Annahmen erneut und kontaktieren die Befragten erneut, wenn die Abweichung nicht durch Mix oder Zeitpunkt erklärt werden kann.

Vor der endgültigen Freigabe durchlaufen Modell und Logik mehrstufige Analystenprüfungen, damit Berechnungen, Definitionen und Umrechnungen über die gesamte Zeitreihe hinweg konsistent bleiben. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wie etwa Verschiebungen bei der Erstattung oder größeren regulatorischen Änderungen. Unmittelbar vor der Lieferung wird eine erneute Überprüfung durchgeführt, damit die Kunden die aktuellste Sicht erhalten, gestützt auf dieselben wiederholbaren Schritte.

Marktgröße des europäischen Intraokularlinsenmarkts von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für europäische Intraokularlinsen können weit auseinanderliegen, selbst wenn sie denselben klinischen Bedarf behandeln, da der Umfang und die Preisgrundlage nicht einheitlich festgelegt sind. Unterschiede ergeben sich auch daraus, welche Länder zu Europa zusammengefasst werden, wie Premiumlinsen behandelt werden und ob die Werte auf Herstellerpreisniveau oder näher an den Einkaufspreisen der Krankenhäuser angegeben werden.

In dieser Studie sind die größeren Treiber der Abweichung in der Regel, ob der refraktive Linsenaustausch zusammen mit Kataraktindikationen gezählt wird, wie monofokale Linsen, die über Krankenhausausschreibungen verkauft werden, im Zeitverlauf bepreist werden, und ob die Methode einen durchschnittlichen Verkaufspreis für alle Länder verwendet oder lokale Erstattung und Mix die Gesamtsummen prägen lässt. Wenn der Zeitpunkt der Währungsumrechnung und der Aktualisierungsrhythmus nicht auf das Basisjahr abgestimmt sind, tendiert die Spanne dazu, sich weiter zu vergrößern, insbesondere in Jahren mit spürbarer Inflation und Neupreisgestaltung bei Beschaffungen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,04 Mrd. USD (2025) | |

| Fachverlag A | 1,90 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und glättet möglicherweise die europaweite Preisgestaltung zu einem einzigen durchschnittlichen Verkaufspreis, was ausschreibungsbedingte Preisrückgänge in großen Märkten unterschätzen und den Premium-Mix in kleineren Ländern überschätzen kann. |

| Branchengruppe B | 1,16 Mrd. USD (2025) | Scheint eine engere Werterfassung für Linsen anzuwenden, wodurch Teile des Premium-Linsenmixes sowie einige indikationsbezogene Nachfrage wie der refraktive Linsenaustausch ausgeschlossen werden könnten, was den erfassten Markt verringert. |

Die Tabelle zeigt, dass ein Großteil der Spanne durch die Jahreswahl und die Art und Weise erklärt wird, wie das Modell Preisniveaus und Premium-Durchdringung über Länder hinweg behandelt. Indem der Wert an länderspezifische Verfahrenssignale gebunden und anschließend Preisgestaltung und Mix mit Primärprüfungen stresstestet werden, bleibt die Schätzung näher an dem, was tatsächlich in Krankenhäusern und Kliniken beschafft wird — ein Ansatz, den Mordor Intelligence anwendet.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Intraokularlinsenmarkt im Jahr 2026?

Er erreichte 2026 2,17 Milliarden USD und wird bis 2031 voraussichtlich auf 3,00 Milliarden USD steigen.

Was treibt das schnellste Wachstum innerhalb der Produktsegmente an?

Torische Linsen führen die Beschleunigung mit einem CAGR von 8,53 % an, da sie Astigmatismus während der Kataraktoperation korrigieren.

Welcher Eingrifftyp wächst in Europa am schnellsten?

Der refraktive Linsenaustausch wächst jährlich um 8,76 %, da jüngere Selbstzahler eine brillenunabhängige Premium-Sehkraft anstreben.

Warum gewinnen ambulante Kliniken Marktanteile bei Implantationen?

Tagesfall-Pfade senken die Kostenträgerkosten um bis zu 40 % und steigern die Anhängungsraten für Premium-Linsen um 15–25 %.

Welche Rolle spielt KI bei der Linsenleistungsberechnung?

KI-gestützte Biometrieplattformen reduzieren den mittleren absoluten Fehler auf unter 0,30 Dioptrien und erweitern die Kandidateneignung für Premium-Optiken.

Welches Land ist derzeit der am schnellsten wachsende Intraokularlinsenmarkt in Europa?

Spanien führt mit einem CAGR von 7,54 %, angetrieben durch Medizintourismus und den Ausbau privater Kliniken.

Seite zuletzt aktualisiert am: