Marktgröße und Marktanteil für erneuerbare Energien in Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

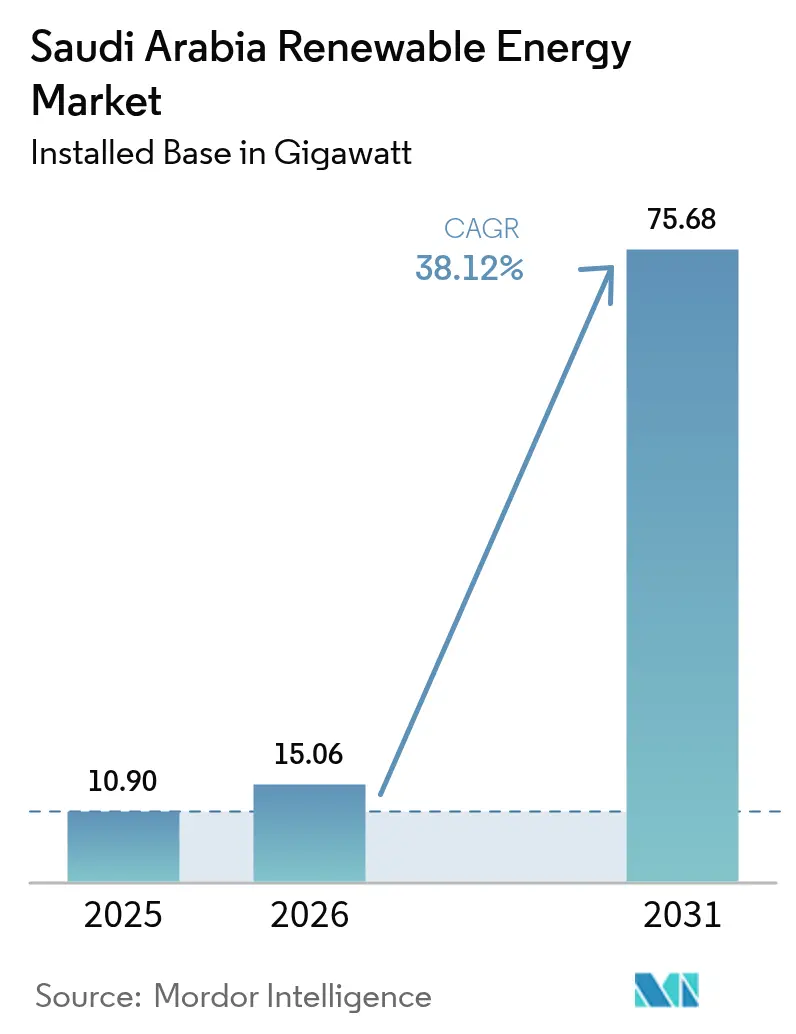

| Marktgröße im Basisjahr (2025) | 10.90 Gigawatt |

| Marktvolumen (2026) | 15.06 Gigawatt |

| Marktvolumen (2031) | 75.68 Gigawatt |

| Wachstumsrate (2026 - 2031) | 38.12% CAGR |

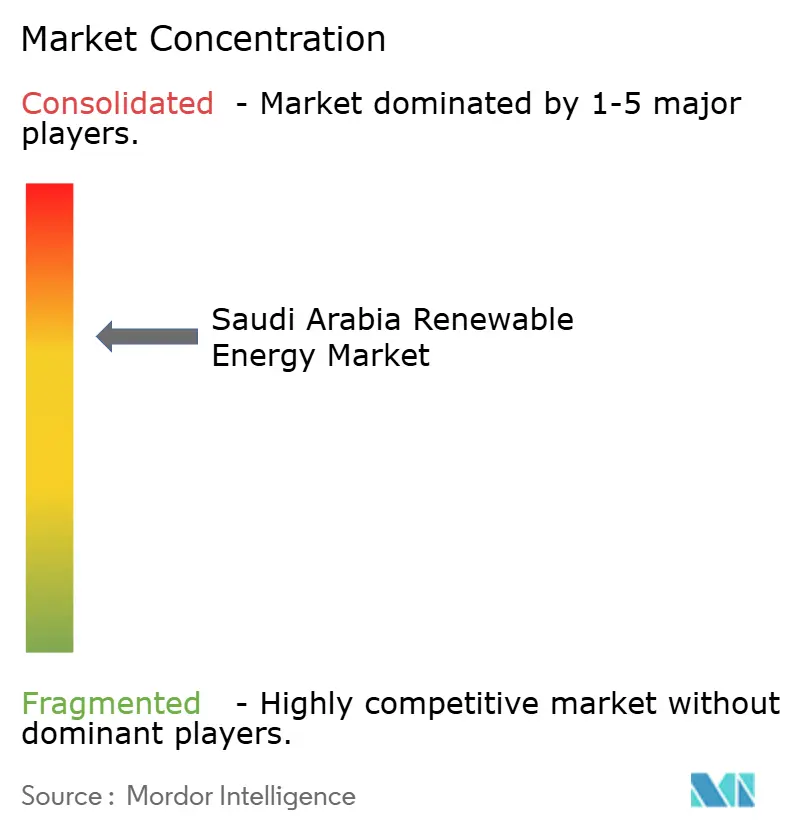

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für erneuerbare Energien in Saudi-Arabien von Mordor Intelligence

Die Marktgröße für erneuerbare Energien in Saudi-Arabien wird im Jahr 2026 auf 15,06 Gigawatt geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 10,90 Gigawatt, mit Prognosen für 2031, die 75,68 Gigawatt zeigen, mit einer CAGR von 38,12 % über den Zeitraum 2026-2031.

Dies unterstreicht das am schnellsten wachsende Stromsegment des Königreichs und verdeutlicht seine Dekarbonisierungsziele im Rahmen der Vision 2030. Kostenwettbewerbsfähige Solartarife mit einem Durchschnitt von 0,018 USD/kWh, der Strombedarf von Gigaprojekten sowie die rasch steigende Nachfrage nach grünem Wasserstoff stärken gemeinsam die langfristigen Wachstumsaussichten. Die Beschaffungspipeline des Nationalen Programms für erneuerbare Energien von 130 GW verankert in Verbindung mit ambitionierten Vorgaben für lokale Wertschöpfungsanteile die Investitionen in die Lieferkette und beschleunigt die Lokalisierung der Fertigung.[1]Büro für die Entwicklung von Projekten für erneuerbare Energien, "National Renewable Energy Program Update", repdo.gov.sa Der steigende Strombedarf in Industrie und Gewerbe, die regulatorische Unterstützung für betriebliche Stromabnahmeverträge (Corporate PPAs) sowie die Diversifizierung der Windressourcen im Binnenland erweitern die Marktchancen für erneuerbare Energien in Saudi-Arabien zusätzlich. Gleichzeitig dämpfen betriebliche Herausforderungen wie staubbedingte PV-Effizienzeinbußen von jährlich 15-20 %, Netzüberlastungen in sonnenreichen Regionen und ein reichliches Erdgasangebot zu 1,25 USD/MMBtu die kurzfristige Akzeptanz.

Wesentliche Erkenntnisse des Berichts

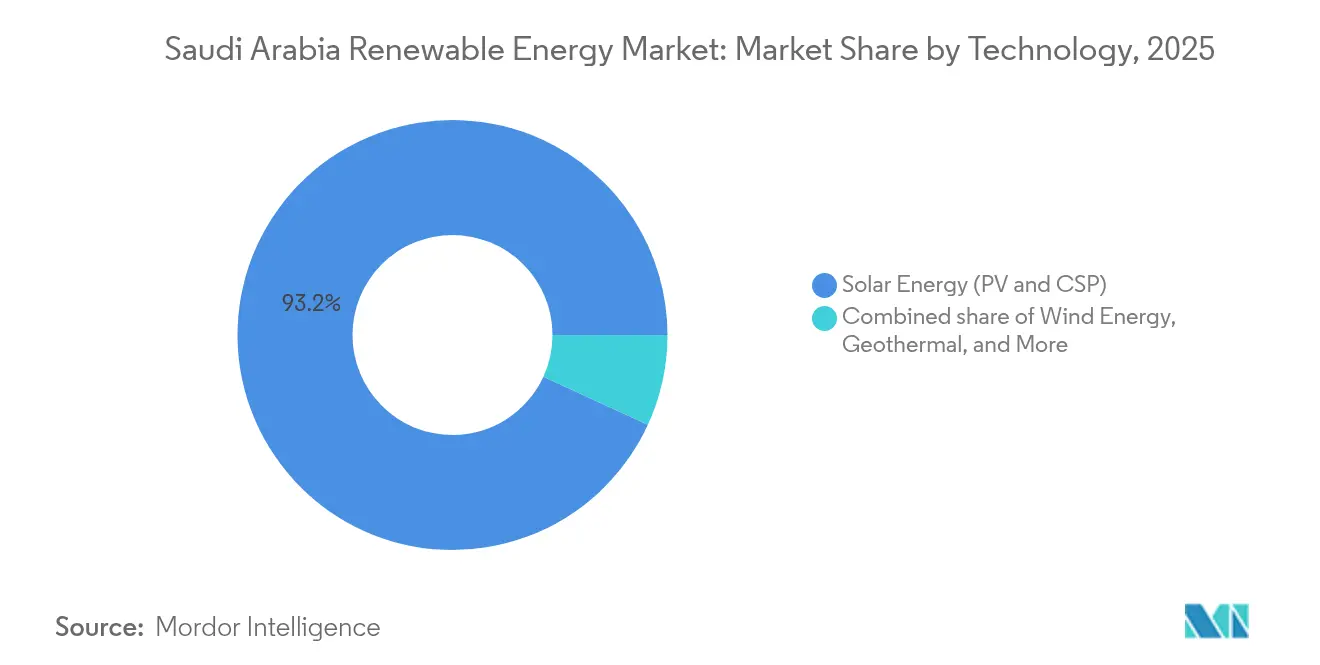

- Nach Technologie führt Solarenergie den Markt für erneuerbare Energien in Saudi-Arabien mit einem Anteil von 93,15 % im Jahr 2025 an, während Windenergie bis 2031 voraussichtlich mit einer CAGR von 81,7 % wachsen wird.

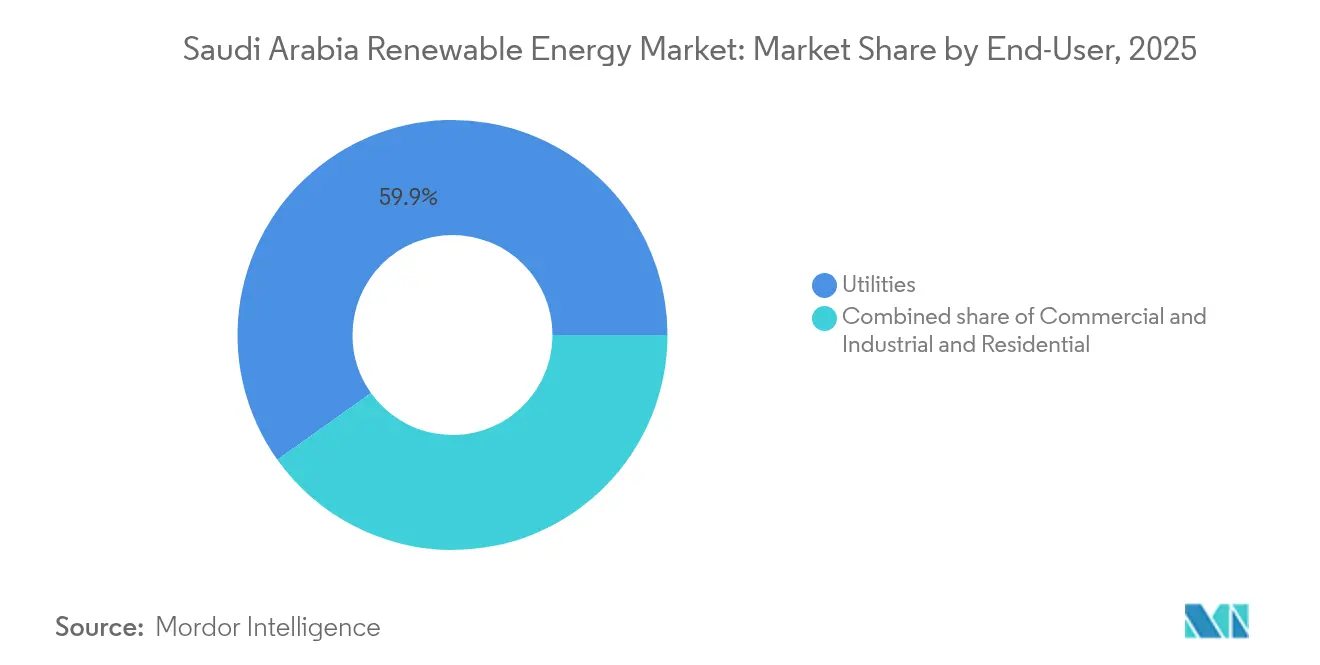

- Nach Endnutzer hielten Versorgungsunternehmen im Jahr 2025 einen Anteil von 59,85 % am Markt für erneuerbare Energien in Saudi-Arabien; Gewerbe- und Industriekunden werden bis 2031 voraussichtlich mit einer CAGR von 43,2 % wachsen.

- Nach Unternehmen kontrollierten ACWA Power und Masdar gemeinsam 45 % der im Jahr 2024 vergebenen Kapazitäten auf dem Markt für erneuerbare Energien in Saudi-Arabien.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke für erneuerbare Energien in Saudi-Arabien

Analyse der Treiberwirkung*

| Treiber | % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nationales Programm für erneuerbare Energien (NREP) - Ziel von 130 GW bis 2030 | 12.50% | National, mit Schwerpunkt in den Regionen Nördliche Grenzen und Tabuk | Langfristig (≥ 4 Jahre) |

| Sinkende Stromgestehungskosten (LCOE) für Solar-PV in Saudi-Arabien | 8.20% | National, am stärksten in den zentralen und nördlichen Regionen | Mittelfristig (2-4 Jahre) |

| Strombedarf aus Gigaprojekten (NEOM, Rotes Meer) | 6.80% | Nordwestliche Regionen, NEOM und Gebiete des Rotes-Meer-Projekts | Mittelfristig (2-4 Jahre) |

| Ambitionen zum Export von grünem Wasserstoff | 5.40% | Küstenregionen mit Hafenzugang, NEOM-Korridor | Langfristig (≥ 4 Jahre) |

| Umstellung der Entsalzung auf erneuerbare Energien | 3.10% | Östliche und westliche Küstenprovinzen | Mittelfristig (2-4 Jahre) |

| Betriebliche Stromabnahmeverträge (Corporate PPAs), angetrieben durch ESG-Verpflichtungen im Rahmen der Vision 2030 | 2.70% | Industriecluster in Riad, Östliche Provinz, Jubail | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Das Nationale Programm für erneuerbare Energien treibt eine beispiellose Kapazitätserweiterung voran

Rundbasierte Ausschreibungen im Rahmen des Nationalen Programms für erneuerbare Energien geben planbare Tenderverfahren vor, die den Markt für erneuerbare Energien in Saudi-Arabien stützen, wobei die kumulierten Vergaben bis Ende 2025 voraussichtlich 17,1 GW erreichen werden. Rekordniedrige Tarife von unter 0,018 USD/kWh fördern aggressives Bieten und regen Finanzierungsinnovationen an. Die Schwellenwerte für lokale Wertschöpfungsanteile übersteigen inzwischen 35 % und katalysieren die Produktion von Modulen, Wechselrichtern und Windturbinen im Inland. Die Projektkonzentration in den Regionen Nördliche Grenzen und Tabuk nutzt die hervorragende Sonneneinstrahlung von 2.400 kWh/m² und Windgeschwindigkeiten von 7,5 m/s auf Nabenhöhe und mindert die Abregelung durch geografische Diversifizierung. Internationale IEC-Ausrüstungsstandards gewährleisten die Finanzierbarkeit, während ein vereinfachtes Genehmigungsverfahren die Entwicklungszeiten auf 24 Monate verkürzt. Die daraus resultierende Planungssicherheit stärkt den Ausblick auf den Markt für erneuerbare Energien in Saudi-Arabien für Anlagenhersteller und Investoren gleichermaßen.

Wettbewerbsfähige Stromgestehungskosten für Solarenergie gestalten die Wirtschaftlichkeit der Stromerzeugung neu

Die Kosten für Solarenergie im Versorgungsmaßstab unterschritten im Jahr 2024 die Schwelle von 0,018 USD/kWh und erreichten damit Kostenparität mit gasgefeuerten Kraftwerken, selbst bei subventionierten Brennstoffpreisen. Skaleneffekte aus Projekten der 1-GW-Klasse, Finanzierungszinssätze von unter 4 % und bifaziale Module steigern die Erträge um 25-30 %. Einachsige Nachführsysteme maximieren die tagesabhängige Ausbeute und mildern die Preiskanibalisierung in den Abendstunden. Wettbewerbsfähige Stromgestehungskosten führen zu einer Überzeichnung der Projekte, wobei die Gebote die ausgeschriebene Kapazität in Runde 6 um das Dreifache überstiegen. Allerdings mindern Netzintegrationskosten von 0,008-0,012 USD/kWh die Einsparungen teilweise. Die Integrationsausgaben fördern die Einführung von Speicherlösungen und erschließen neue Einnahmequellen im Markt für erneuerbare Energien in Saudi-Arabien für Batterieintegratoren und EPC-Unternehmen.

Gigaprojekte schaffen konzentrierte Zentren mit erneuerbarer Energienachfrage

Allein das NEOM-Wasserstoffprojekt im Wert von 8,4 Milliarden USD erfordert 4 GW dedizierte solar-wind-hybride Kapazität, was 7 % des Ziels für erneuerbare Energien bis 2030 entspricht. Das Tourismusprojekt am Roten Meer fügt im Rahmen eines 25-jährigen Abnahmevertrags 650 MW Nachfrage hinzu. Ihre langfristigen Stromabnahmeverträge reduzieren das Cashflow-Risiko und ermöglichen regresslose Fremdfinanzierung mit Laufzeiten von über 20 Jahren. Netzkorridore im Wert von 2 Milliarden USD stärken die Systemresilienz und fördern den interregionalen Energiehandel. Gemeinsame Umspannwerke, Straßen und Wartungsstützpunkte senken die Investitionskosten pro Megawatt und unterstreichen den Clustereffekt auf dem Markt für erneuerbare Energien in Saudi-Arabien.

Die Exportstrategie für grünen Wasserstoff verankert die langfristige Nachfrage nach erneuerbaren Energien

Pläne zur Lieferung von 11 Millionen Tonnen pro Jahr grünem Wasserstoff bis 2030 entsprechen 120 GW an zusätzlichen erneuerbaren Energien, was die derzeit installierte Kapazität bei weitem übertrifft.[2]Wasserstoff-Rat, "Globale Wasserstoffströme", hydrogencouncil.com Ein wegweisendes Abnahmeabkommen über 200.000 Tonnen pro Jahr mit Deutschland bestätigt die Wirtschaftlichkeit des grenzüberschreitenden Handels. Transportkosten zwischen 1,2 und 1,8 USD/kg begünstigen den Standort von Küstenelektrolyseuren. Die heimische Stahl- und Ammoniakproduktion nimmt frühe Mengen ab und glättet das Hochlaufrisiko. Der Bedarf an Hafen-, Lager- und Pipelineinfrastruktur von 15-20 Milliarden USD erschließt EPC-Chancen im gesamten Markt für erneuerbare Energien in Saudi-Arabien.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Reichliches kostengünstiges Erdgas zur Stromerzeugung | -4.80% | National, am stärksten in der erdgasreichen Östlichen Provinz | Mittelfristig (2-4 Jahre) |

| Netzüberlastung und Risiko der Abregelung von Solarenergie | -3.20% | Zentrale und nördliche sonnenreiche Regionen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte lokale Lieferkette für Windkomponenten | -2.10% | National, mit Auswirkung auf die Wirtschaftlichkeit von Windprojekten | Langfristig (≥ 4 Jahre) |

| Durch Wüstenklima bedingte Betriebs- und Wartungsbeeinträchtigungen | -1.90% | Wüstenregionen, zentrale und nördliche Provinzen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Der Preisvorteil von Erdgas schafft Gegenwind bei der Akzeptanz erneuerbarer Energien

Gasgenerierungskosten von unter 0,03 USD/kWh bewahren einen wirtschaftlichen Spielraum gegenüber erneuerbaren Energien, insbesondere in den Abendspitzenzeiten. Dispatchable CCGT-Kraftwerke stabilisieren die Frequenz, wenn der Anteil erneuerbarer Energien steigt, und festigen damit die strategische Rolle von Gas. Riesige nachgewiesene Reserven von 300 Billionen Kubikfuß (TCF) zuzüglich der Ergänzungen aus dem Jafurah-Becken halten die Tarife niedrig, bis sich die Exportwirtschaftlichkeit verbessert. Verpflichtungen zur Klimaneutralität und prospektive LNG-Erlöse schwächen jedoch langfristige Preisobergrenzen und kippen die Waage schrittweise zugunsten des Marktes für erneuerbare Energien in Saudi-Arabien.

Einschränkungen der Netzinfrastruktur begrenzen die Integration erneuerbarer Energien

Die Abregelungsquote überschritt im Frühjahr 2025 in der Region Nördliche Grenzen während der Mittagsstunden 12 % und minderte die Projekterträge.[3]Internationale Energieagentur, "Saudi Arabia Energy Policy Review 2025", iea.org Das für zentralisierte Ölkraftwerke konzipierte veraltete Übertragungsnetz verfügt nicht über dynamische Blindleistungsunterstützung, da wechselrichterbasierte Ressourcen einen Anteil von 30 % oder mehr erreichen. Geplante Netzaufrüstungen im Wert von 8-12 Milliarden USD sowie 1,1 GW obligatorischer Speicher in Runde 7 werden die Einschränkungen teilweise abmildern, erstrecken sich jedoch über einen Zeitraum von 3-5 Jahren. Digitale Umspannwerke und Lastmanagementprogramme ergänzen die Hardwarelösungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Solarenergiедominanz sieht sich einer Störung durch Windenergie gegenüber

Solarenergie hielt im Jahr 2025 einen Anteil von 93,15 % am Markt für erneuerbare Energien in Saudi-Arabien und profitierte von unübertroffener Sonneneinstrahlung und Skaleneffekten. Massive PV-Anlagen von über 1 GW in der Nähe von Tabuk erzielen Tarife im einstelligen US-Cent-Bereich, während bifaziale Module und Nachführsysteme die Erträge in Wüstengebieten steigern. Dennoch prognostiziert die CAGR der Windenergie von 81,7 % einen raschen Aufstieg, während Vestas und Siemens Gamesa leistungsstarke Turbinen in Betrieb nehmen, die für 45 % Kapazitätsfaktoren optimiert sind. Das Kraftwerk Dumat Al-Jandal bestätigte die Wirtschaftlichkeit von Windenergie bei 0,0199 USD/kWh und signalisiert eine Preiskonvergenz mit PV. An Übertragungsleitungen angebundene Hybridanlagen verbessern die Netzstabilität, glätten die variable Einspeisung und reduzieren Abregelungsstrafen auf dem Markt für erneuerbare Energien in Saudi-Arabien. Die Pläne für 2,4 GW Pumpspeicherkraftwerke der Wasserkraft werden zur Lastspitzenkappung beitragen, während Bioenergie und Geothermie Nischensparten bleiben.

Der rasche Ausbau der Solarenergie ist in sandreichen Provinzen mit Betriebs- und Wartungshürden konfrontiert; die Windenergie stößt auf Engpässe in der Lieferkette, bis die lokale Fertigung von Gondeln und Rotorblättern ausgereift ist. Neu entstehende schwimmende PV-Anlagen auf Entsalzungsreservoirs und agrivoltaische Anlagen in Bewässerungsgebieten diversifizieren die Anwendungen über versorgungsmaßstäbliche Wüstenstandorte hinaus. Aktualisierungen des Netzkodex ermöglichen es solar-wind-hybriden Anlagen, Netzanschlusspunkte gemeinsam zu nutzen, was die Investitionsausgaben reduziert und die Genehmigung beschleunigt. Zusammen untermauern diese Trends einen ausgewogenen Erzeugungsmix, der die langfristige Netzresilienz im Markt für erneuerbare Energien in Saudi-Arabien stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Endnutzer: Der Gewerbesektor beschleunigt die betriebliche Einführung erneuerbarer Energien

Versorgungsunternehmen hielten im Jahr 2025 einen Anteil von 59,85 % am Markt für erneuerbare Energien in Saudi-Arabien, verankert durch Gigawatt-Beschaffungen und vertikal integrierte staatliche Abnehmer. Sie behalten Erstmovervorteile bei Finanzierung, Landzugang und Netzanschluss. Dennoch verzeichnen Gewerbe- und Industriekunden zusammen eine CAGR von 43,2 %, angetrieben durch Netto-Null-Verpflichtungen und direkte Beschaffungsregeln, die langfristige Stromabnahmeverträge (PPAs) ermöglichen. Ma'adens 1,2-GW-Stromabnahmevertrag und das mehrstöckige Dachsolarprogramm von SABIC veranschaulichen die frühe Entwicklung. Dezentrale PV-Anlagen reduzieren Übertragungsverluste und schützen Unternehmen vor Tarifreformen, während Nachfrageseitenmanagement und hinter dem Zähler installierte Batterien die Stromqualität verbessern.

Die Wohnbereichsnachfrage bleibt unter subventionierten Tarifen von 0,048 USD/kWh gedämpft, obwohl ein jährliches Wachstum von 180 % bei Dachansolarprogrammen seit 2024 ein wachsendes Bewusstsein signalisiert. Das entstehende Prosumer-Modell wird die Verteilnetze umgestalten und den Einsatz von intelligenten Zählern, bidirektionalen Transformatoren und dynamischen Preismodellen erforderlich machen. Energiedienstleistungsunternehmen profitieren von OPEX-getriebenen Modellen, die PV, Speicher und Effizienz-Nachrüstungen bündeln und die adressierbare Nachfrage im Markt für erneuerbare Energien in Saudi-Arabien ausweiten.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Geografische Analyse

Die Provinzen Tabuk und Nördliche Grenzen dominieren die Kapazitätspipelines aufgrund ihrer hohen Sonneneinstrahlung von über 2.400 kWh/m² und beständigen Windgeschwindigkeiten von 7 m/s, die 40 % der geplanten Windprojekte und mehrere Gigawatt-PV-Parks beherbergen. Die Verfügbarkeit von Flächen und die geringe Bevölkerungsdichte erleichtern die Genehmigung, während die Nähe zu NEOM die Abnahmesicherheit gewährleistet. Die Industriezentren der Östlichen Provinz erzeugen eine Grundlastnachfrage aus petrochemischen Anlagen und Stahlwerken und katalysieren die Entwicklung hybrider Solar-Gas-Arrangements sowie die künftige Wasserstoffnutzung. Riads ausgereiftes Netz und die hohe gewerbliche Last fördern die dezentrale Erzeugung; Dachanlageninstallationen stiegen nach Inkrafttreten der Nettomessungsregeln um 180 % im Jahresvergleich und machten die Hauptstadt zum Vorreiter des Prosumerwachstums im Markt für erneuerbare Energien in Saudi-Arabien.

Küstenprovinzen nutzen erneuerbare Energien zur Versorgung energieintensiver Entsalzungsanlagen, indem sie hohe Solarproduktion mit den Wasserproduktionsspitzen tagsüber abstimmen und die Abhängigkeit von Diesel reduzieren. Standorte am Westlichen Roten Meer integrieren schwimmende PV-Anlagen in Tourismusprojekte und minimieren Landnutzungskonflikte. Zentrale Agrarregionen wie Qassim erkunden Agrivoltaik, um Wasserverbrauch, Ernteerträge und Stromerzeugung gemeinsam zu optimieren. Die räumliche Diversifizierung mindert wetterbedingte Volatilität und reduziert Abregelungsrisiken in einzelnen Regionen und stärkt damit die Stabilität des nationalen Netzes, während sich der Markt für erneuerbare Energien in Saudi-Arabien ausweitet.

Regulatorisches Umfeld

Saudi-Arabien reguliert erneuerbare Energien hauptsächlich über das Energieministerium, das das National Renewable Energy Program (NREP) beaufsichtigt, sowie über die Saudi Electricity Regulatory Authority (SERA), die die Stromerzeugung reguliert und Rahmenbedingungen für erneuerbare Systeme festlegt. Erneuerbare Energien im Versorgungsmaßstab werden über die SPPC (den Hauptabnehmer) durch wettbewerbliche Ausschreibungen und langfristige PPAs beschafft, wobei die Netzanbindung durch die Saudi Electricity Company (SEC) und die Anschlussprozesse und Netzcodes von National Grid SA geregelt wird, einschließlich der SEC-Windanschlussrichtlinien.

Für dezentrale Projekte und Eigenverbrauchsprojekte bietet der Regulierungsrahmen der SERA für die Erzeugung erneuerbarer Energien (REG) zum Eigenverbrauch den Compliance-Pfad, einschließlich Schwellenwerten für die Anlagengröße (bis zu 30 MW pro Anlage) und erforderlicher Anschlussgenehmigungen mit SEC/National Grid SA. Auf der Ausrüstungsseite unterhält SASO verbindliche technische und sicherheitsrelevante Anforderungen für Solar-PV-Systeme (einschließlich Konformitätserwartungen), was die Compliance für importierte und lokal hergestellte Komponenten unterstützt. Im Juli 2026 gab die SPPC die qualifizierten Entwickler für Runde 7 des NREP bekannt (5.300 MW Solar- und Windkapazität), was den anhaltenden Rhythmus der zentralisierten Beschaffung im Rahmen des aktuellen Regulierungsmodells widerspiegelt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für erneuerbare Energien in Saudi-Arabien basiert auf einer zentralisierten Abnahme- und Beschaffungsstruktur, in der die SPPC Vorentwicklungsstudien, Ausschreibungen und langfristige PPAs (sowie im Bereich Speicherung Storage Services Agreements) durchführt, die die Projektfinanzierung und den großangelegten Ausbau unterstützen. Entwickler gründen Projektgesellschaften, sichern sich Grundstücke und Genehmigungen und beauftragen EPC- und O&M-Dienstleister, während die Netzanbindung im Rahmen der Prozesse und technischen Anforderungen von SEC/National Grid SA erfolgt. Dies wird durch wiederholte NREP-Runden gestützt, einschließlich der Vergaben von Runde 6 und der 2026 angekündigten Präqualifizierungsaktivitäten für Runde 7.

Die vor- und nachgelagerte Versorgung wird durch Lokalisierungsprogramme und in die Beschaffung eingebettete Schwellenwerte für lokale Wertschöpfung geprägt, die die Fertigung und Montage wichtiger Komponenten (PV-Module, Wechselrichter, Tracker, Windkomponenten und Nebenanlagen) schrittweise ins Königreich ziehen. Staatlich verbundene und im Land ansässige Plattformen spielen entlang der gesamten Kette eine bedeutende Rolle, darunter das vom PIF unterstützte Badeel, das mit Aramco verbundene SAPCO sowie Entwickler wie ACWA Power, neben internationalen Entwicklern und OEMs, die über Konsortien beteiligt sind. Logistik und Lieferung stützen sich auf etablierte Importrouten und industrielle Ökosysteme, während die Netzintegration, einschließlich der Beschaffung großangelegter Speicherkapazitäten, die Nachfrage nach Systemlieferanten, Integratoren und Steuerungsanbietern erhöht, die an Übertragungs- und Dispatch-Anforderungen gebunden sind (zum Beispiel die 2025 angekündigte Präqualifizierung von 33 Unternehmen für eine erste BESS-Gruppierung von 8 GWh).

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, wobei ACWA Power und Masdar gemeinsam etwa 45 % der im Jahr 2024 vergebenen Kapazitäten kontrollieren und dabei ihre umfangreiche Projektfinanzierungsexpertise und ihre inländischen Netzwerke nutzen. Neueinsteiger wie TotalEnergies, EDF Renewables und Marubeni gewinnen durch Joint Ventures an Boden und bieten aggressiv mit technologieintensiven Angeboten wie gleichzeitig angebundenen Speichern und wasserstoffbereiten Designs. Patente für wüstentaugliche Solaraufständerungssysteme und verlängerte Windrotorblätter stiegen im Jahr 2024 auf 127, was eine Verlagerung hin zu lokalisierter Forschung und Entwicklung widerspiegelt. EPC-Unternehmen bündeln prädiktive Wartungssoftware und unbemannte Inspektionen, um den OPEX um 15 % zu senken und die Finanzierbarkeit im Markt für erneuerbare Energien in Saudi-Arabien zu verbessern.

Dezentrale Erzeugungs- und Speichernischen ziehen spezialisierte Entwickler an, die auf Gewerbekunden abzielen, die das Abregelungsrisiko scheuen. Anlagenhersteller reagieren mit modularen containerisierten Batterien und schlüsselfertigen Mikronetzen, die auf die Lokalisierungsquoten der Vision 2030 ausgerichtet sind. Öffentliche Investitionsvehikel starten Fertigungsfonds, um die Versorgung mit vorgelagerten Komponenten zu sichern, mit dem Ziel eines lokalen Wertschöpfungsanteils von 50 % bis 2028. Insgesamt deuten diese Dynamiken auf ein ausgewogenes Wettbewerbsumfeld hin, in dem Größe, technologische Innovation und lokale Partnerschaften die Erfolgstrajektorien bestimmen.[5]Weltorganisation für geistiges Eigentum, "Saudi-Arabien 2024 Patentanmeldungen", wipo.int

Marktführer für erneuerbare Energien in Saudi-Arabien

ACWA Power

Masdar

EDF Renewables

Engie SA

Alfanar Energy

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen in Saudi-Arabien konzentrieren sich auf die Umsetzung innerhalb der vom Energieministerium geführten NREP-Pipeline und das umfassendere Vision-2030-Ziel für den Strommix von 50 % erneuerbaren Energien und 50 % Gas bis 2030. Regierungsstatistiken zeigen 6.551 MW an erneuerbaren Energien, die Ende 2024 in Betrieb waren, und der Markt hat sich zu großen, bankfähigen Vertragsabschlüssen entwickelt, wobei die insgesamt vertraglich gesicherte Kapazität an erneuerbaren Energien bis Ende 2025 43,2 GW erreicht und 12,3 GW an das Netz angeschlossen sind. Mit dem Hauptabnehmer-Modell der SPPC und standardisierten PPAs besteht Raum für EPC-Kapazitäten, Projektdienstleistungen und Ausrüstungslieferungen, die die Anforderungen an lokale Wertschöpfung erfüllen können.

Netzintegration und Hybridisierung bilden einen zweiten Chancencluster. Speicherung spielt eine formale Rolle in Beschaffung und Planung, mit Zielvorgaben für Speicherkapazität und der im Marktkontext erwähnten Präqualifizierung der SPPC im Jahr 2025 für eine erste BESS-Gruppierung von 8 GWh, was die Nachfrage nach Batterieintegratoren, EMS-Anbietern und Netzdienstleistungsfähigkeiten neben Solar- und Windenergie erweitert. Die Beschaffung durch Unternehmen und die Industrie eröffnet zudem Wege jenseits von IPPs der Versorgungsunternehmen, unterstützt durch den Eigenverbrauchsrahmen der SERA und die im Marktkontext beschriebenen zunehmenden Unternehmens-PPAs. Auf Projektebene erhöhen wasserstoffgebundene Nachfragezentren den Zugkraft für den Ausbau erneuerbarer Energien, veranschaulicht durch den mehrere Gigawatt umfassenden Bedarf an erneuerbaren Energien von NEOM für seinen Wasserstoffkomplex und die 2025 gemeldeten Fortschrittsmeilensteine, neben Übertragungskorridoren und hafennaher Infrastruktur, die für exportorientierte Moleküle benötigt werden.

Aktuelle Branchenentwicklungen

- Juli 2026: Die Saudi Power Procurement Company (SPPC) veröffentlichte die Liste der qualifizierten Entwickler für die siebte Runde des National Renewable Energy Program (NREP), die 5.300 MW Solar- und Wind-IPP-Kapazität umfasst. Dieser Schritt unterstützt die wettbewerbliche Ausschreibungspipeline und hält den Beschaffungsrhythmus für Entwickler, OEMs und EPCs, die Kapazität und Lokalisierung planen, sichtbar. Er festigt zudem die Rolle der SPPC als Hauptabnehmer und den Standardweg zu bankfähiger Abnahme für erneuerbare Energien im Versorgungsmaßstab.

- November 2025: EDF Power Solutions, SPIC HHDC und SAPCO erreichten den Financial Close für die Solarprojekte Al Masa'a (1.000 MW) und Al Henakiyah-2 (400 MW) in Saudi-Arabien. Der Abschluss der Finanzierung von 1,4 GW PV-Kapazität unterstreicht das Vertrauen der Kreditgeber in SPPC-gestützte Strukturen und überführt Kapazität von der Vergabe in die Bauausführung. Das Konsortialformat verdeutlicht zudem, wie lokale Plattformen und internationale Entwickler zusammenwirken, um Liefer- und Beteiligungsanforderungen im Königreich zu erfüllen.

- Oktober 2024: Saudi-Arabien meldete in offiziellen Statistiken zu erneuerbaren Energien 6.551 MW an installierter, Ende 2024 in Betrieb befindlicher Kapazität aus erneuerbaren Energien. Diese dokumentierte Betriebsbasis liefert einen Referenzpunkt für Netzintegrationsbedarf, die Skalierung von O&M sowie das Leistungsmanagement unter Wüstenbedingungen, da im Rahmen der NREP-Runden neue Kapazität hinzugefügt wird. Sie zeigt zudem, dass sich der Markt über Pilotprojekte hinaus zu einem Betrieb im Multi-Gigawatt-Maßstab entwickelt hat, was die Argumente für lokale Servicenetzwerke und Ersatzteil-Ökosysteme stärkt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt ist definiert als die in Saudi-Arabien installierte Erzeugungskapazität für erneuerbare Energien, gemessen in Gigawatt (GW), über netzgebundene Systeme und Inselanlagen, die Strom aus erneuerbaren Quellen erzeugen.

Ausschlüsse aus dem Anwendungsbereich: Wir schließen konventionelle Stromerzeugung, eigenständige Investitionen in Netzübertragung und -verteilung sowie Energieeffizienzprogramme aus, sofern diese nicht direkt zur Erzeugungskapazität erneuerbarer Energien beitragen.

Übersicht der Segmentierung

- Nach Technologie

- Solarenergie (PV und CSP)

- Windenergie (Onshore und Offshore)

- Wasserkraft (Klein, Groß, Pumpspeicher)

- Bioenergie

- Geothermie

- Meeresenergie (Gezeiten und Wellen)

- Nach Endnutzer

- Versorgungsunternehmen

- Gewerbe und Industrie

- Privathaushalte

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Wir begannen damit, die Geschichte der Kapazität erneuerbarer Energien auf Länderebene anhand öffentlicher Statistiken und Politikveröffentlichungen abzubilden, da diese klare Leitplanken dafür bieten, was in Betrieb, im Bau und geplant ist. Für Saudi-Arabien wurden Quellen wie die General Authority for Statistics, IRENA, IEA sowie Veröffentlichungen von Netz- und Energieministerien genutzt, um installierte Kapazität, Ausschreibungsergebnisse und wichtige Projektmeilensteine zu verfolgen.

Um diese Signale in ein Marktmodell zu überführen, prüften wir zudem Ankündigungen von Versorgungsunternehmen und Entwicklern, Ausschreibungsunterlagen zu Projekten sowie seriöse Presseberichte zu Inbetriebnahmeterminen und Technologieanteilen. Ein kostenpflichtiges Abonnement mit Fokus auf Unternehmensfinanzen sowie eine separate kostenpflichtige Patentdatenbank wurden selektiv genutzt, um Entwickler-Pipelines, Eigentümerstrukturen und Technologiedynamik plausibilitätszuprüfen, was anschließend in Interviews erneut überprüft wird. Diese Sekundärforschungsquellen sind nur beispielhaft, und viele weitere öffentliche Dokumente und Datenpunkte wurden ebenfalls zur Erhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung erfolgte durch Experteninterviews und strukturierte Umfragen mit Projektentwicklern, EPC- und O&M-Dienstleistern, Teilnehmern der Ausrüstungslieferkette, Finanzierern und großen Stromabnehmern. Diese Gespräche nutzten wir, um den Zeitpunkt der Inbetriebnahme (COD), typische Kapazitätsfaktoren, den Anteil verzögerter Projekte und realistische Baugeschwindigkeiten nach Technologie zu bestätigen und anschließend Annahmen darüber zu testen, wie sich Politik und Netzbereitschaft auf den Ausblick auswirken könnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 25 % | CXOs: 16 % | |

| Mid-Tier: 57 % | Funktions-/Bereichsleiter: 25 % | |

| Kleinere Marktteilnehmer: 18 % | Manager: 59 % |

Marktgrößenbestimmung & Prognose

Unser Modell zur Größenbestimmung basiert hauptsächlich auf einer Top-down-Rekonstruktion der installierten Kapazität erneuerbarer Energien in Saudi-Arabien, wobei nationale Statistiken und Tracker für die Projekt-Pipeline in jährliche Zubauten und Jahresendwerte umgerechnet werden. Um die Gesamtwerte realistisch zu halten, wurde das Ergebnis durch selektive Bottom-up-Prüfungen abgesichert, etwa durch Stichproben angekündigter Projektgrößen, Anwendung typischer Verzögerungen bei der Inbetriebnahme und Vergleich der implizierten jährlichen Baugeschwindigkeiten mit dem, was Lieferanten und Auftragnehmer als umsetzbar bezeichneten.

Wichtige Eingangsgrößen des Modells umfassen die installierte Kapazität nach Technologie (Solar, Wind und andere), jährlich vergebene und in Betrieb genommene neue Kapazität, erwartete COD-Zeitpläne für Großprojekte, Indikatoren für Abregelung und Netzanschlussbereitschaft sowie Politikziele und Beschaffungsrhythmus, die den Nachfragepool beeinflussen. Für die Prognose wurde eine Szenarioanalyse verwendet, sodass Verzögerungen, schnellere Ausschreibungen oder Netzengpässe als separate Pfade abgebildet werden konnten, wonach ein zentraler Pfad basierend auf dem von den Befragten als wahrscheinlichsten erachteten Ausführungsfall ausgewählt wurde. Bei unvollständigen Projektdaten wurden Lücken mit Durchschnittswerten vergleichbarer vergebener Runden gefüllt und diese Annahmen anschließend in Folgegesprächen einem Stresstest unterzogen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch Triangulation zwischen Gesamtkapazität, jährlichen Zubauten und der implizierten Projekt-Pipeline, die zum Erreichen des Prognosepfads erforderlich ist, gefolgt von gezielten Abweichungsprüfungen, wenn ein Datenpunkt außerhalb der normalen Bandbreite lag. Wenn das Modell einen Sprung bei den Zubauten nahelegte, ohne dass sich ein entsprechendes Signal bei Ausschreibungen, Netzanschlussbereitschaft oder Finanzierungsaktivität zeigte, wurde die Annahme erneut geprüft und die Experten wurden erneut kontaktiert.

Vor der Freigabe durchläuft die Arbeitsmappe eine mehrstufige Analystenprüfung, um Konsistenz bei Einheitenbehandlung, Kalenderjahresabgleich und Technologieanteilen sicherzustellen. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Vergaben, Inbetriebnahmeankündigungen oder Politikänderungen den kurzfristigen Ausbauausblick verändern. Unmittelbar vor der Auslieferung wird eine abschließende Prüfung durchgeführt, damit die Kunden die aktuellste verfügbare Sicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für erneuerbare Energien in Saudi-Arabien mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für erneuerbare Energien in Saudi-Arabien stimmen oft nicht überein, da sich die Maßeinheit und das, was gezählt wird, von einem Herausgeber zum anderen unterscheiden können. Einige Schätzungen sprechen von Umsatz- und Investitionswert, während andere sich auf installierte Kapazität konzentrieren, und selbst dann kann sich der Zeitpunkt, ab dem etwas als in Betrieb versus geplant gilt, unterscheiden.

In diesem Markt sind die größten Ursachen für Abweichungen üblicherweise, ob die Zahl in USD oder Gigawatt angegeben ist, ob sie nur netzgebundene Versorgungsprojekte oder auch Inselanlagen umfasst, und wie aggressiv angenommen wird, dass zukünftige Ausschreibungsvergaben in in Betrieb genommene Kapazität umgewandelt werden. Die Spanne wird zudem größer, wenn Prognosen unterschiedliche Verzögerungsraten bei der Inbetriebnahme annehmen, unterschiedliche Zeitpunkte für die Währungsumrechnung bei CAPEX-basierten Schätzungen verwenden oder seltener aktualisiert werden als der Kalender der Projektvergaben.

Vergleich mit Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 15,06 Mrd. USD (2026) | |

| Globaler Publisher A | 30,48 Mrd. USD (2024) | Diese Zahl wird als Marktwert im Umsatzstil in USD dargestellt, der CAPEX, Dienstleistungen oder breitere Wirtschaftsfaktoren des Energiesektors einschließen kann, anstatt die Zubauten an installierter Kapazität erneuerbarer Energien zu bemessen. |

| Branchen-Publisher B | 2,84 Mrd. USD (2025) | Diese Schätzung ist kapazitätsbasiert, verwendet jedoch eine kleinere Momentaufnahme der installierten Basis und ein anderes Prognosefenster, und sie kann abweichen, wenn der Zeitpunkt der Projektinbetriebnahme und die Einbeziehung kleinerer Inselanlagen unterschiedlich behandelt werden. |

Die Tabelle zeigt, dass der Vergleich in vielen Fällen nicht wie für wie ist, da einige Zahlen wertbasiert und andere kapazitätsbasiert sind, und die Zeitannahmen die Gesamtwerte beeinflussen können. Indem die Einheit an die installierte Kapazität gebunden bleibt und Zubauten erst gezählt werden, sobald sie durch Projektvergabe- und Inbetriebnahmenachweise belegt sind, bleibt die Schätzung näher an der Ausführungsrealität nachvollziehbar, was der hier verwendete Ansatz ist, einschließlich bei Mordor Intelligence.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für erneuerbare Energien in Saudi-Arabien heute?

Die installierte Kapazität erreichte im Jahr 2025 10,90 GW und soll im Jahr 2026 15,06 GW erreichen, auf dem Weg zu 75,68 GW bis 2031.

Welche Wachstumsrate wird für erneuerbare Energien in Saudi-Arabien erwartet?

Der Sektor wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 38,12 % wachsen, angetrieben durch die Beschaffungsziele der Vision 2030.

Welche Technologie dominiert die neuen Kapazitätszubauten?

Solarenergie hält derzeit einen Anteil von 93,15 %, aber Windenergie ist das am schnellsten wachsende Segment mit einer CAGR von 81,7 % bis 2031.

Warum unterzeichnen Unternehmen Stromabnahmeverträge (PPAs)?

ESG-Mandate der Vision 2030 und wettbewerbsfähige Solartarife veranlassen Industrie- und Gewerbeunternehmen dazu, Festpreisverträge für erneuerbare Energie abzusichern.

Welche Herausforderungen könnten den Ausbau erneuerbarer Energien verlangsamen?

Kostengünstiges Erdgas, Netzüberlastungen, Lieferkettenengpässe bei Windkomponenten und wüstenbedingte Betriebs- und Wartungsprobleme können die kurzfristige Einführung dämpfen.

Wie wird grüner Wasserstoff die künftige Nachfrage beeinflussen?

Pläne für 11 Millionen Tonnen pro Jahr grünen Wasserstoffs bis 2030 erfordern etwa 120 GW an erneuerbaren Energien und sichern damit eine langfristige Nachfrage nach neuen Projekten.

Seite zuletzt aktualisiert am: