Marktgröße und -anteil Schaltanlagen Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2.52 Milliarden US-Dollar |

| Marktgröße (2026) | 2.67 Milliarden US-Dollar |

| Marktgröße (2031) | 3.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.94% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Schaltanlagenmarktes Saudi-Arabien von Mordor Intelligence

Die Marktgröße des Schaltanlagenmarktes Saudi-Arabien wurde im Jahr 2025 auf 2,52 Milliarden USD geschätzt und soll von 2,67 Milliarden USD im Jahr 2026 auf 3,56 Milliarden USD bis 2031 wachsen, mit einer CAGR von 5,94 % während des Prognosezeitraums (2026-2031).

Der Wachstumsimpuls ergibt sich aus dem Netzmodernisierungsprogramm der Vision 2030, dem Ausbau erneuerbarer Energien im Versorgungsmaßstab, der Elektrifizierung von Gigaprojekten sowie einer kontinuierlichen Bautätigkeit, die die Beschaffung in allen Spannungsklassen ankurbelt. Die staatliche Förderung der heimischen Fertigung eröffnet inländischen Lieferanten breitere Marktchancen, während globale Originalausrüstungshersteller digitale, SF₆-freie und cybersicherheitsfähige Geräte einführen, die Premiumpreise erzielen. Gleichzeitig standardisieren Versorgungsunternehmen Übertragungsnetze von 132 kV bis 380 kV, um neue Solar- und Windenergieerzeugung zu integrieren, während der steigende industrielle Strombedarf um 8,3 % im Jahr 2024 die Mittelspannungschance in petrochemischen, bergbaulichen und Rechenzentrumsstandorten unterstreicht. Rohstoffkostenvolatilität und langwierige Genehmigungszyklen bei öffentlichen Versorgungsunternehmen dämpfen kurzfristige Margen, doch der politische Fokus auf Versorgungskettenresilienz verankert das langfristige Investitionsinteresse im Schaltanlagenmarkt Saudi-Arabiens weiterhin.

Wesentliche Erkenntnisse des Berichts

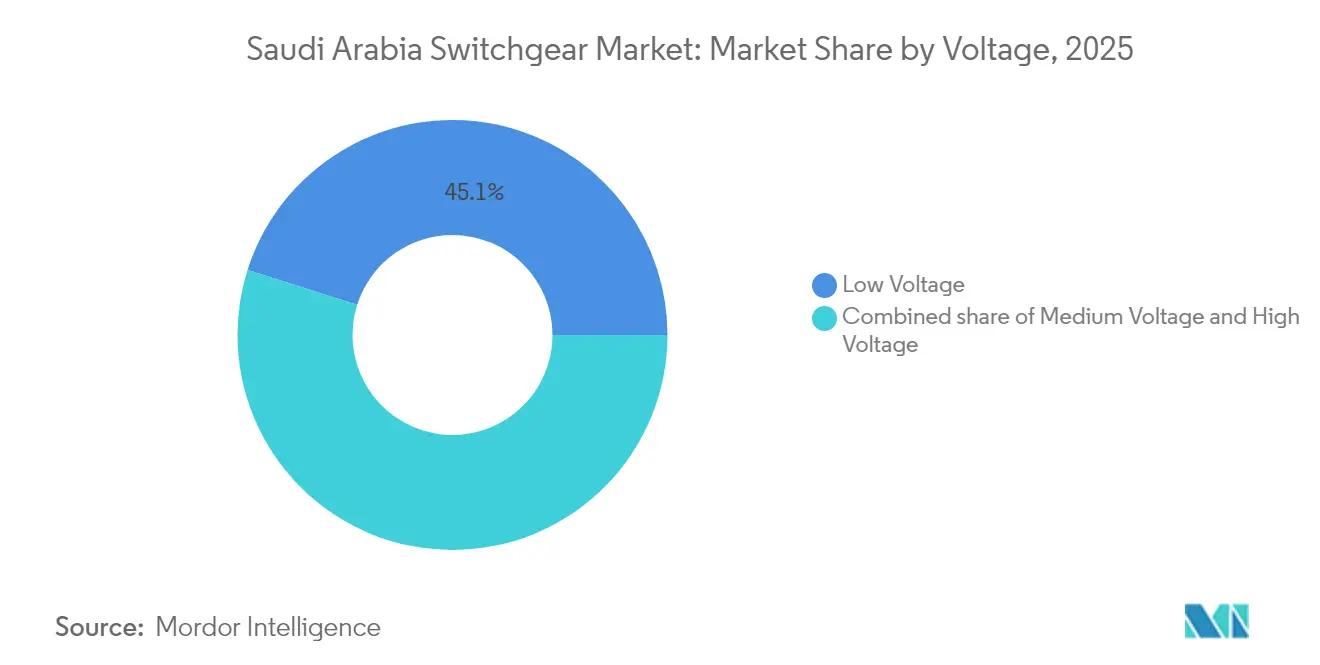

- Nach Spannung führten Niederspannungsschaltanlagen den Markt mit einem Anteil von 45,12 % in Saudi-Arabien im Jahr 2025 an, während Hochspannungsgeräte das schnellste Wachstum mit einer CAGR von 7,74 % bis 2031 verzeichnen dürften.

- Nach Isolierungstyp entfielen luftisolierte Einheiten auf einen Anteil von 64,71 % an der Marktgröße für Schaltanlagen in Saudi-Arabien im Jahr 2025; die Kategorie \"Sonstige\" die sich auf SF₆-freie Designs konzentriert, soll bis 2031 mit einer CAGR von 13,95 % wachsen.

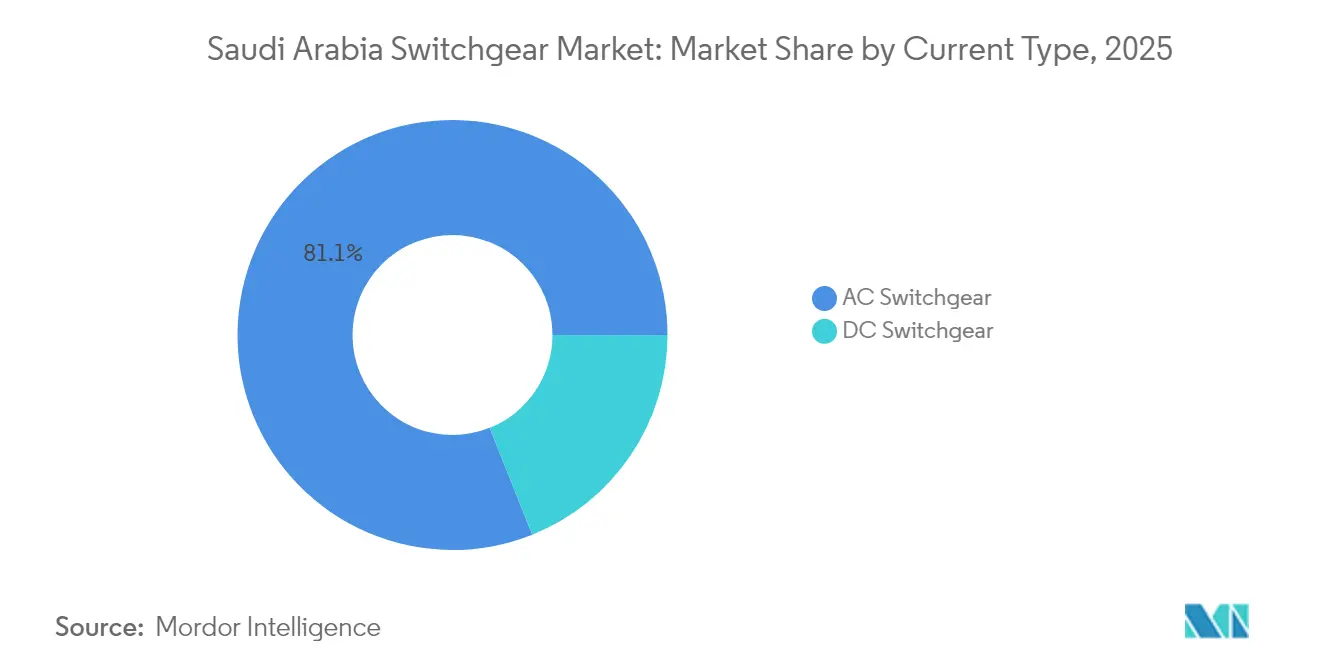

- Nach Stromtyp dominierten Wechselstrombaugruppen den Schaltanlagenmarkt in Saudi-Arabien mit einem Anteil von 81,05 % im Jahr 2025. Gleichzeitig sollen Gleichstromkonfigurationen bis 2031 mit einer CAGR von 6,83 % wachsen.

- Nach Installation erfassten Innensysteme 75,62 % der Marktgröße für Schaltanlagen in Saudi-Arabien im Jahr 2025, und Außensysteme sollen bis 2031 mit einer CAGR von 8,5 % wachsen.

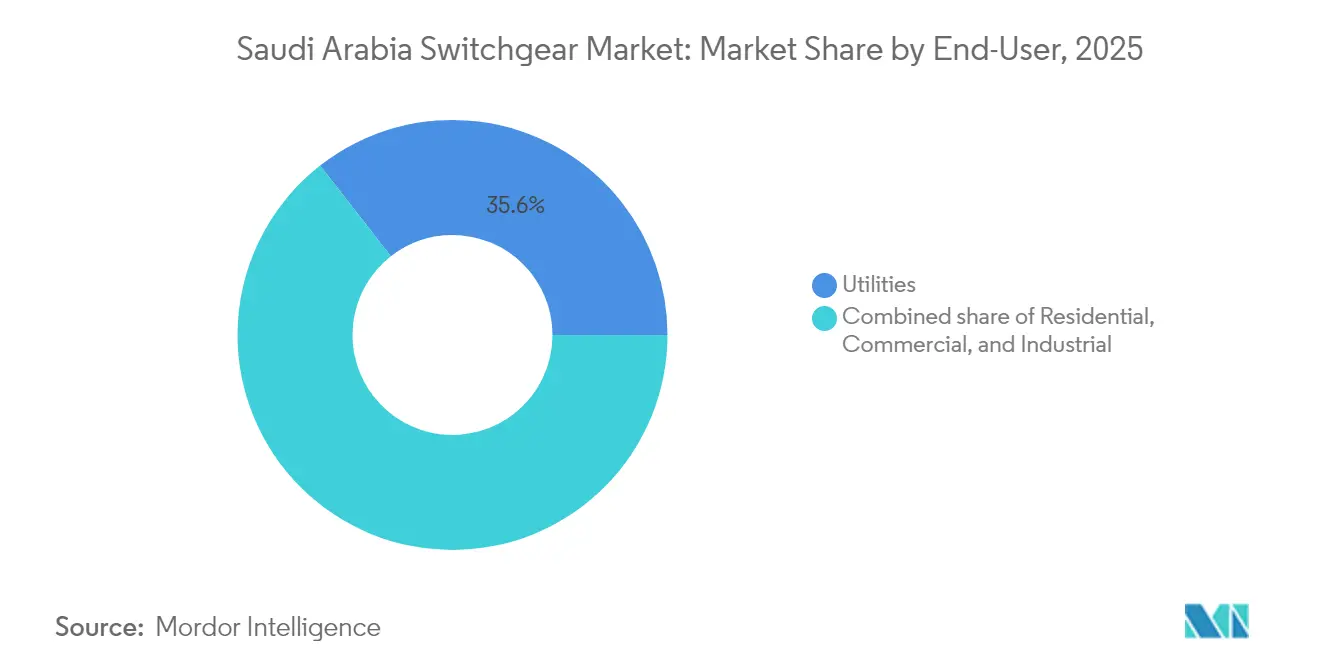

- Nach Endverbraucher repräsentierten Versorgungsunternehmen 35,56 % des Marktanteils für Schaltanlagen in Saudi-Arabien im Jahr 2025 und führten das Wachstum ebenfalls mit einer CAGR von 6,44 % bis 2031 an.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Schaltanlagenmarkt Saudi-Arabien

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Rasanter Ausbau erneuerbarer Energien im Versorgungsmaßstab im Rahmen der Vision 2030 | +1.8% | National, mit frühen Gewinnen in NEOM, Tabuk, Al Jouf | Mittelfristig (2-4 Jahre) |

| Wachsender Strombedarf aus Industrie- und Gewerbesektoren | +1.2% | National, konzentriert in der Östlichen Provinz, Riad, Dschidda | Kurzfristig (≤ 2 Jahre) |

| Netzmodernisierungs- investitionen von SEC und National Grid SA | +1.1% | Nationales Netzinfrastruktur, Priorität auf 132-kV-bis-380-kV-Netzen | Mittelfristig (2-4 Jahre) |

| Staatlich geförderte Übertragungs- und Verteilnetzaufrüstungen im 69-kV-bis-380-kV-Netz | +0.9% | National, mit Schwerpunkt auf Verbindungsleitung zwischen Regionen | Langfristig (≥ 4 Jahre) |

| Elektrifizierung von Gigaprojekten (NEOM, Rotes Meer, Qiddiya) | +0.7% | NEOM (Tabuk), Rotes Meer (Mekka), Qiddiya (Riad) | Langfristig (≥ 4 Jahre) |

| Wandel zu umweltfreundlichen SF₆-freien Schaltanlagen | +0.4% | Global, mit früher Einführung in Industriezonen | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasanter Ausbau erneuerbarer Energien im Versorgungsmaßstab im Rahmen der Vision 2030

Saudi-Arabien strebt bis 2030 eine installierte Leistung von 58,7 GW aus erneuerbaren Energien an, was eine konzentrierte Nachfrage nach gasisolierten 380-kV-Schaltfeldern an Großversorgungsumspannwerken auslöst, die abgelegene Wüstenstandorte für Solar- und Windenergie bedienen. Jede neue 380-kV-Anlage benötigt drei bis fünf GIS-Felder und bevorzugt damit kompakte Abmessungen, wo Flächen knapp und Umgebungstemperaturen 50 °C überschreiten. Erneuerbare Energien veranlassen Versorgungsunternehmen außerdem, IEC-61850-fähigen digitalen Schutz einzuführen, der bidirektionale Energieflüsse und Spannungsschwankungen steuert, wie der auf variable Erzeugung zugeschnittene ABB UniSec Digital-Start veranschaulicht.[1]ABB Ltd, "Datenblatt UniSec Digital Switchgear", abb.com Diese Faktoren erhöhen insgesamt die Komplexität der Hochspannungsschaltanlagenspezifikationen und beschleunigen die Beschaffung im Schaltanlagenmarkt Saudi-Arabiens.

Wachsender Strombedarf aus Industrie- und Gewerbesektoren

Der industrielle Stromverbrauch stieg 2024 um 8,3 %, übertraf damit die Wohngebäudelasten und konzentrierte die Schaltanlagennachfrage in petrochemischen Zentren, Bergbauregionen und aufstrebenden Rechenzentrumskorridoren. Die Fertigungslokalisierung im Rahmen des Nationalen Industrie- und Logistikprogramms (NIDLP) hat Cluster um Riad und Dschidda entstehen lassen, die redundante Mittelspannungsgeräte mit höheren Kurzschlussfestigkeitsbewertungen aufweisen. Produktionsstätten für Elektrofahrzeugbatterien und Halbleiter führen oberwellenreiche Profile ein, die fortschrittliche Filterung und schnelle Fehlerklärung erfordern. Gewerbliche Smart-City-Projekte benötigen nun intelligente Niederspannungsverteilungen, die Energiemanagement für LEED-Zertifizierung integrieren, und erweitern damit den Niederspannungsanteil im Schaltanlagenmarkt Saudi-Arabiens.

Staatlich geförderte Übertragungs- und Verteilnetzaufrüstungen im 69-kV-bis-380-kV-Netz

Die Standardisierung der Verteilung auf 132 kV wird veraltete 69-kV-Leitungen ersetzen und zwischen 2025 und 2030 mehr als 200 Umspannwerksaufrüstungen erforderlich machen. Jede Aufrüstung umfasst intelligente Schaltanlagen, die zur automatischen Fehlerortung in der Lage sind und die Ausfallzeit um 60 % reduzieren. Die Spannungsoptimierung entspricht den Meilensteinen der Vision 2030 und schafft vorhersehbare Ausschreibungszyklen, die es Herstellern ermöglichen, die lokale Produktion im Schaltanlagenmarkt Saudi-Arabiens zu rationalisieren.

Netzmodernisierungsinvestitionen von SEC und National Grid SA

Die Saudi Electricity Company hat 60 Milliarden SAR für Aufrüstungen bereitgestellt und davon 40 % für Automatisierung und Schaltanlagenersatz in ihren 132-kV-bis-220-kV-Anlagen vorgesehen. Kompakte GIS-Einheiten reduzieren den Platzbedarf von Umspannwerken um bis zu 70 % und ermöglichen so Kapazitätswachstum in städtischen Zentren. National Grid SA plant den Bau von 12 neuen 380-kV-Stationen bis 2027, um interregionale Korridore zu stärken. Cybersicherheitsvorschriften fordern nun die Einhaltung von IEC 62351 und treiben die Premiumnachfrage nach Schaltanlagen mit eingebetteter Sicherheit, da Versorgungsunternehmen ihre kritische Infrastruktur schützen und damit den Schaltanlagenmarkt Saudi-Arabiens stärken.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Strenge Umwelt- und Sicherheitsvorschriften | -0.8% | National, mit strengerer Durchsetzung in Industriezonen | Kurzfristig (≤ 2 Jahre) |

| Volatile Kupfer- und Stahlpreise | -0.6% | Globale Lieferkettenauswirkungen, die alle Regionen betreffen | Kurzfristig (≤ 2 Jahre) |

| Langwierige Genehmigungszyklen bei staatseigenen Versorgungsunternehmen | -0.4% | National, besonders SEC- und National-Grid-SA-Projekte betreffend | Mittelfristig (2-4 Jahre) |

| Abhängigkeit von ausländischer Fachkraft | -0.3% | National, mit stärkeren Auswirkungen bei spezialisierten Hochspannungsinstallationen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Umwelt- und Sicherheitsvorschriften

Saudi-Arabien hat 2024 RoHS-konforme Vorschriften eingeführt, die SF₆-Leckageerkennung und vierteljährliche Überwachung oberhalb von 72,5 kV vorschreiben und damit 12-15 % zu den Lebenszykluskosten von GIS-Anlagen hinzufügen.[2]Saudi Standards, Metrology and Quality Organization, "RoHS Implementation Guidelines 2024", saso.gov.sa Industriezonenprüfungen durch die Königliche Kommission für Jubail und Yanbu können Genehmigungen um bis zu sechs Monate verzögern, wenn die Dokumentation unzureichend ist. Unternehmen, die Vakuum- oder Fluoronitril-Alternativen anbieten, haben einen Vorteil, stehen aber vor höheren Anfangskosten, die die Budgets im Schaltanlagenmarkt Saudi-Arabiens belasten.

Volatile Kupfer- und Stahlpreise

Kupfer- und Stahlpreisschwankungen von 35 % bzw. 28 % im Jahr 2024 störten die Kostenbasiswerte für Schaltanlagen und verlängerten die Lieferzeiten um bis zu acht Wochen. Inländische Stahlkapazitäten schützen lokale Produzenten teilweise, doch importiertes Kupfer hält Hochspannungsgeräte dem globalen Schock ausgesetzt. Versorgungsunternehmen integrieren nun Preisanpassungsklauseln in Verträge, was Ausschreibungsvergleiche erschwert und kleinere Anbieter in der Schaltanlagenbranche Saudi-Arabiens unter Druck setzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Spannung: Übertragungsausbau treibt Hochspannungsgewinne an

Hochspannungsgeräte sollen mit einer CAGR von 7,74 % wachsen, da die Ausschreibungen der SEC darauf hinweisen, dass 60 % der Spezifikationen von 2024 bei 132 kV oder höher liegen. Niederspannung behält mit einem Anteil von 45,12 % ihre Führungsposition aufgrund der Bautätigkeit, doch das Wachstum flacht ab, da zentralisierte Verteilungsmodelle zunehmend verbreitet werden. Digitales Relaisschutzwesen über IEC 61850 ist nun für neue Hochspannungsfelder obligatorisch, während Mittelspannungsleitungen Industrienutzer bedienen, die eine Abschaltkapazität von 30 kA fordern. Zusammengenommen unterstreicht die Segmentzusammensetzung, wie die Übertragungsverstärkung die Beschaffung im Schaltanlagenmarkt Saudi-Arabiens prägt.

Die Netzhärtung verlagert die Solarstromerzeugung in der Wüste zu Lastzentren und veranlasst Versorgungsunternehmen, gasisolierte Schalter mit 380-kV-Bewertung zu bevorzugen, die Sandstürmen ohne Leistungsminderung standhalten. Parallel dazu hält der gewerbliche Hochbau die Nachfrage nach Niederspannungsverteilungen aufrecht, doch die Weiterentwicklung der Bauvorschriften hin zu Ringhauptkonfigurationen verflacht das Mengenwachstum. Mittelspannungspakete überbrücken beides und versorgen neu lizenzierte Fabriken im Rahmen der NIDLP-Mandate. Diese miteinander verflochtenen Dynamiken veranschaulichen einen ausgewogenen, aber übertragungsorientierten Chancenpool im Schaltanlagenmarkt Saudi-Arabiens.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Isolierung: SF₆-freie Designs beschleunigen sich

Luftisolierte Baugruppen hielten 2025 einen Anteil von 64,71 %, hauptsächlich aufgrund niedrigerer Investitionskosten und der Vertrautheit der Betreiber. Doch \"Sonstige\" darunter Vakuum-, Fest- und Fluoronitril-Gemische, wachsen mit einer CAGR von 13,95 %, da Versorgungsunternehmen Treibhausgasreduzierungen anstreben, die mit den Zielen der Saudischen Grünen Initiative übereinstimmen. Hitachi Energys Pilot-GIS mit einer Fluoronitril-Mischung verzeichnete 2025 seine ersten kommerziellen Aufträge, bietet 80 % Flächenersparnis im Vergleich zu AIS und eliminiert SF₆-Emissionen. Vakuumunterbrecher erreichen nun 30.000 mechanische Zyklen, reduzieren Wartungsaufrufe um ein Drittel und verbessern die Gesamtlebenszykluskosten-Wettbewerbsfähigkeit im Schaltanlagenmarkt Saudi-Arabiens.

Eatons feststoffisolierte Schaltanlagen dringen in Rechenzentrumsräume vor, wo Brandschutzvorschriften Gasinstallationen verbieten und eine nicht entflammbare, lichtbogenresistente Option bieten. Versorgungsunternehmen wägen höhere Anfangskosten gegen regulatorische Klarheit und potenzielle CO₂-Abgaben ab, was die langfristige Präferenz für SF₆-freie Systeme begünstigt. Folglich entwickelt sich die Wahl der Isolierung von einer rein wirtschaftlichen zu einer strategischen CO₂-Management-Überlegung im Schaltanlagenmarkt Saudi-Arabiens.

Nach Stromtyp: Gleichstromimpuls baut sich unter Wechselstromdominanz auf

Wechselstrom behält einen Anteil von 81,05 % aufgrund seiner Netzarchitektur, doch Gleichstromeinheiten verzeichnen eine CAGR von 6,83 %, da Batterieenergiespeichersystemverträge Niederspannungs-Gleichstromschalter mit schnellen Abschaltzeiten von weniger als 5 ms erfordern. Die Beschaffungen der SEC für 1.000 MW in Tabuk und Hail für Batterieenergiespeichersysteme (BESS) erfordern modulare Gleichstromschaltanlagen mit 1.500 V-Bewertung für containerisierte Batteriegestelle. Hochleistungs-Elektrofahrzeugladestationen mit 800 V schaffen ebenfalls ein aufstrebendes städtisches Gleichstromsegment. Lieferanten passen nun die Vakuumunterbrecher-Technologie für 25-kA-Gleichstromleistungen an und positionieren sich für die nächste Investitionswelle im Schaltanlagenmarkt Saudi-Arabiens.

Industriegebiete erproben Gleichstrom-Mikronetze zur Reduzierung von Umwandlungsverlusten, doch die Einführung befindet sich noch in einem frühen Stadium. Langstreckige Hochspannungs-Gleichstromübertragungs-Leitungen (HGÜ) werden auf Machbarkeit geprüft, um westliche Solarenergie nach Osten zu transportieren; sollten die Projekte voranschreiten, könnte die Nachfrage nach 500-kV-Gleichstromschaltern, die derzeit weltweit nur begrenzt verfügbar sind, stark ansteigen. Die Dominanz von Wechselstrom wird für das Jahrzehnt bestehen bleiben, doch das zeilenweise Gleichstromwachstum erhöht die Diversifizierungsperspektiven für spezialisierte Anbieter in der Schaltanlagenbranche Saudi-Arabiens.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Installation: Außenmontierte Baugruppen gewinnen an Bedeutung

Innenschaltanlagen erfassten 75,62 % des Umsatzes von 2025 aufgrund ihrer Zuverlässigkeit in klimatisierten Räumen. Außenanlagen verzeichnen jedoch eine CAGR von 8,5 %, da abgelegene Solaranlagen, Windparks und Backbone-Übertragungskorridore vorgefertigte, auf Gleitern montierte Einheiten bevorzugen, die den Tiefbauaufwand um 30 % reduzieren. Verbundstoff-Isolatoren und polymergehäuste Designs halten Sandstürmen und 50-°C-Hitze stand und reduzieren damit Leistungsminderungsrisiken. Kostenempfindliche öffentliche Ausschreibungen bevorzugen oft Außenanlagen und beeinflussen so die Kapitalallokationen im Schaltanlagenmarkt Saudi-Arabiens.

Stadtplaner bevorzugen nach wie vor Innen-GIS aus ästhetischen und Lärmschutzgründen. Doch vorstädtische Verteilungsknoten setzen zunehmend kompakte Außen-Ringhaupteinheiten (RMUs) ein, die die Installationszeit halbieren. Hersteller verfeinern Schutzklassendichtungen und Korrosionsschutzbeschichtungen, um die mittlere Zeit zwischen Ausfällen über 35 Jahre hinaus zu verlängern und damit den Gesamtvermögenswert zu steigern. Die gegensätzlichen Anforderungen fördern parallele Nachfragekanäle, die ein gesundes Wachstum im Schaltanlagenmarkt Saudi-Arabiens aufrechterhalten.

Nach Endverbraucher: Versorgungsunternehmen treiben sowohl Volumen als auch Innovation an

Versorgungsunternehmen kontrollierten 35,56 % der Ausgaben von 2025 und sollen mit einer CAGR von 6,44 % wachsen, da die SEC 150 Umspannwerke im Rahmen ihres laufenden Investitionsplans aufrüstet. Ausschreibungsunterlagen schreiben nun Quoten für lokale Inhalte vor und fördern so Gemeinschaftsunternehmen zwischen globalen Originalausrüstungsherstellern und inländischen Unternehmen wie der Electrical Industries Company, die im September 2025 Verträge im Wert von 785,5 Millionen SAR unterzeichnete. Industrieverbraucher halten den nächstgrößten Anteil; petrochemische Anlagen in Jubail spezifizieren lichtbogenresistente Mittelspannungsgeräte zum Schutz des Personals und zur Aufrechterhaltung der Betriebszeit. Wohn- und Gewerbebauherren halten stetige Niederspannungsaufträge aufrecht, während Smart-Building-Mandate die Aufmerksamkeit auf intelligente Zählwesen und prädiktive Wartungsschnittstellen lenken.

Gigaprojektentwickler wie NEOM und Qiddiya repräsentieren ein hybrides Käuferprofil: Sie beschaffen Hochspannungs-Backbone-Geräte als Versorgungsunternehmen, fordern aber gleichzeitig Niederspannungsverteilungen auf Gebäudeebene für Mischnutzungszonen. Unabhängige Stromproduzenten, die durch Stromabnahmevereinbarungsrahmen neu ermächtigt wurden, schreiben Schaltanlagen aus, die strenge Verfügbarkeitsgarantien erfüllen. Zusammengenommen bilden diese Segmente ein diversifiziertes Nachfragebuch, das Innovationszyklen im Schaltanlagenmarkt Saudi-Arabiens aufrechthält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Geografische Analyse

Die regionalen Nachfragemuster spiegeln die Wirtschaftslandkarte Saudi-Arabiens wider. Die Östliche Provinz dominiert Industrieaufträge und nutzt petrochemische, Flüssigerdgas- und Stahlkomplexe, die Mittel- und Hochspannungsgeräte spezifizieren, die 40-kA-Fehler unterbrechen können. Salzhaltige Luft und petrochemische Dämpfe erfordern korrosionsresistente Gehäuse, die 10 % Kostenaufschläge hinzufügen, aber die Zuverlässigkeit über 35 Jahre Betrieb sicherstellen. Die Nähe der Region zu inländischen Stahlhütten schützt Hersteller teilweise vor globalen Rohstoffschocks und stabilisiert die Preiseingaben im Schaltanlagenmarkt Saudi-Arabiens.

Die Zentralregion Riad prägt die gewerbliche und staatliche Nachfrage. Megaprojekte wie New Murabba und King Salman Park erzeugen Tausende von Niederspannungsspeisungen und Ringhaupteinheiten. Platzbeschränkungen in Hochhausbereichen begünstigen kompakte gasisolierte Schaltanlagen trotz der erhöhten Investitionskosten. Gleichzeitig verfolgen die Industrievororte der Region Mittelspannungsinstallationen für Elektrofahrzeugherstellung und Lebensmittelverarbeitungsanlagen und erweitern damit den beschafften Spannungsmix innerhalb der Marktgröße für Schaltanlagen in Saudi-Arabien.

Die Westliche Provinz verbindet tourismusorientierte Rotes-Meer-Resorts mit urbaner Dichte in Dschidda. Küstenhumidität begünstigt die Präferenz für Edelstahlgehäuse, und Premiumgrundstückspreise rechtfertigen die Einführung von GIS in der 33-kV-Verteilung. Das NEOM-Entwicklungsprojekt in Tabuk erstreckt den westlichen Fußabdruck nordwärts und spezifiziert mehr als 200 digitale Umspannwerke, die 380-kV-bewertete Backbone-Leitungen mit 11-kV-Smart-City-Speisungen integrieren. Nördliche Gebiete, die lange Zeit unterversorgt waren, investieren nun in Hochspannungs-GIS für Windkorridore und erhöhen ihren regionalen Anteil von niedrigen einstelligen Werten auf einen mittleren Teenager-Beitrag bis 2030. Diese Verschiebungen verteilen das Wachstum gleichmäßiger im ganzen Land und mildern die historische Überabhängigkeit von der Östlichen Provinz im Schaltanlagenmarkt Saudi-Arabiens.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf, wobei die fünf führenden Akteure etwa 55 % des Umsatzes auf sich vereinen und damit eine Balance zwischen proprietärer Technologie und Lokalisierungsanreizen herstellen. ABB, Siemens und Schneider Electric dominieren die digitalen und Hochspannungsnischen, oft mit lokalen Partnerschaften; Schneider eröffnete 2025 eine Niederspannungs-/Mittelspannungs-Montagelinie im King Salman Energy Park. Alfanar und Electrical Industries Company nutzen inländische Fertigung und bevorzugte Beschaffungsklauseln für Mittelspannungsausschreibungen. Hitachi Energys Gemeinschaftsunternehmen mit dem Public Investment Fund (PIF) und SEC zur Herstellung von SF₆-freien GIS unterstreicht den politisch unterstützten Antrieb, fortschrittliche Technologie in saudische Lieferketten einzubetten.

Strategisch differenzieren sich Anbieter durch die Einhaltung von IEC 61850, Cybersicherheitszertifizierungen und SF₆-freie Roadmaps. Serviceportfolios bündeln nun Zustandsüberwachung und digitale Zwillinge und sichern so Nachverkaufseinnahmeströme. Rohstoffvolatilität erzwingt vierteljährliche Preisverhandlungen; Unternehmen mit abgesicherten Lieferverträgen erhalten Margenstabilität. Chancen im weißen Bereich bestehen weiterhin bei gleichstromklassifizierten Schaltanlagen, verteilter BESS-Integration und Lichtbogenschutzminderung, wo lokale Portfolios dünn bleiben und Raum für Neueinsteiger lassen. Insgesamt dreht sich der Wettbewerb um gleichzeitige Lokalisierung und technologische Führerschaft, die die Wertschöpfung im Schaltanlagenmarkt Saudi-Arabiens definieren.

Marktführer der Schaltanlagenbranche Saudi-Arabien

ABB Ltd.

Siemens AG

Eaton Corporation Plc.

Hitachi Energy Ltd.

Schneider Electric SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Die Tochtergesellschaften der Electrical Industries Company, WESCOSA und Saudi Transformers Company, haben einen Versorgungsvertrag im Wert von 785,5 Millionen SAR mit der Saudi Electricity Company für Verteilungsumspannwerke über einen Zeitraum von 19 Monaten unterzeichnet.

- März 2025: ECG2.0-Fund2 der Energy Capital Group erwarb Dar Al Balad Contracting und stärkte damit die Elektro- und Instrumentierungsfähigkeiten im Vorfeld eines geplanten Börsengangs an der Tadawul.

- März 2025: Saudi Power Transformers Company sicherte sich einen Transformatorliefervertrag im Wert von 129,3 Millionen SAR für die Ras-Tanura-Entwicklung.

- Februar 2025: Elsewedy Electric gewann einen 110/13,8-kV-Umspannwerksvertrag in Dschidda und stärkte damit die städtische Netzkapazität.

Umfang des Schaltanlagenmarktberichts Saudi-Arabien

Eine Schaltanlage ist ein Gerät, das dazu dient, Stromkreise vor Fehlerströmen zu schützen und die Art und Weise zu steuern, wie Strom in größere Bereiche geleitet wird. Spannung, Isolierung und Endverbraucher sind die wichtigsten Marktsegmente für Schaltanlagen in Saudi-Arabien. Der Schaltanlagenmarkt Saudi-Arabien ist nach Spannung (Niederspannung, Mittelspannung, Hochspannung), Isolierung (gasisolierte Schaltanlagen, luftisolierte Schaltanlagen) und Endverbraucherbranche (Gewerbe, Wohngebäude und Industrie) segmentiert. Der Bericht bietet Marktgröße und Prognosen für den Schaltanlagenmarkt in Bezug auf den Umsatz (USD) für alle oben genannten Segmente.

| Niederspannung |

| Mittelspannung |

| Hochspannung |

| Gasisolierte Schaltanlagen (GIS) |

| Luftisolierte Schaltanlagen (AIS) |

| Sonstige |

| Wechselstrom-Schaltanlagen |

| Gleichstrom-Schaltanlagen |

| Innenaufstellung |

| Außenaufstellung |

| Versorgungsunternehmen |

| Wohngebäude |

| Gewerbe |

| Industrie |

| Nach Spannung | Niederspannung |

| Mittelspannung | |

| Hochspannung | |

| Nach Isolierung | Gasisolierte Schaltanlagen (GIS) |

| Luftisolierte Schaltanlagen (AIS) | |

| Sonstige | |

| Nach Stromtyp | Wechselstrom-Schaltanlagen |

| Gleichstrom-Schaltanlagen | |

| Nach Installation | Innenaufstellung |

| Außenaufstellung | |

| Nach Endverbraucher | Versorgungsunternehmen |

| Wohngebäude | |

| Gewerbe | |

| Industrie |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Schaltanlagenmarkt Saudi-Arabien im Jahr 2026?

Der Markt wird im Jahr 2026 auf 2,67 Milliarden USD geschätzt und soll bis 2031 mit einer CAGR von 5,94 % wachsen.

Welche Spannungsklasse wächst am schnellsten?

Hochspannungsschaltanlagen mit einer Bewertung von 132 kV bis 380 kV wachsen mit einer CAGR von 7,74 % aufgrund von Übertragungsnetz-Aufrüstungen.

Welche Isolierungstechnologie gewinnt an Bedeutung?

SF₆-freie Alternativen wie Vakuum- und Fluoronitril-GIS sollen eine CAGR von 13,95 % bei strengeren Umweltvorschriften verzeichnen.

Wer sind die führenden Akteure?

ABB, Siemens, Schneider Electric, Alfanar und Electrical Industries Company beherrschen zusammen etwa 55 % des Umsatzes.

Welches Endverbrauchersegment treibt die Nachfrage an?

Versorgungsunternehmen führen mit einem Anteil von 35,56 % und sollen mit einer CAGR von 6,44 % wachsen, da die SEC 150 Umspannwerke modernisiert.

Was ist das wesentliche Hemmnis, das die Preisgestaltung beeinflusst?

Die Volatilität bei Kupfer- und Stahlpreisen mit Schwankungen von bis zu 35 % im Jahr 2024 belastet Budgetplanungen und Liefertermine.

Seite zuletzt aktualisiert am: