Saudi-Arabien Farben und Beschichtungen Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

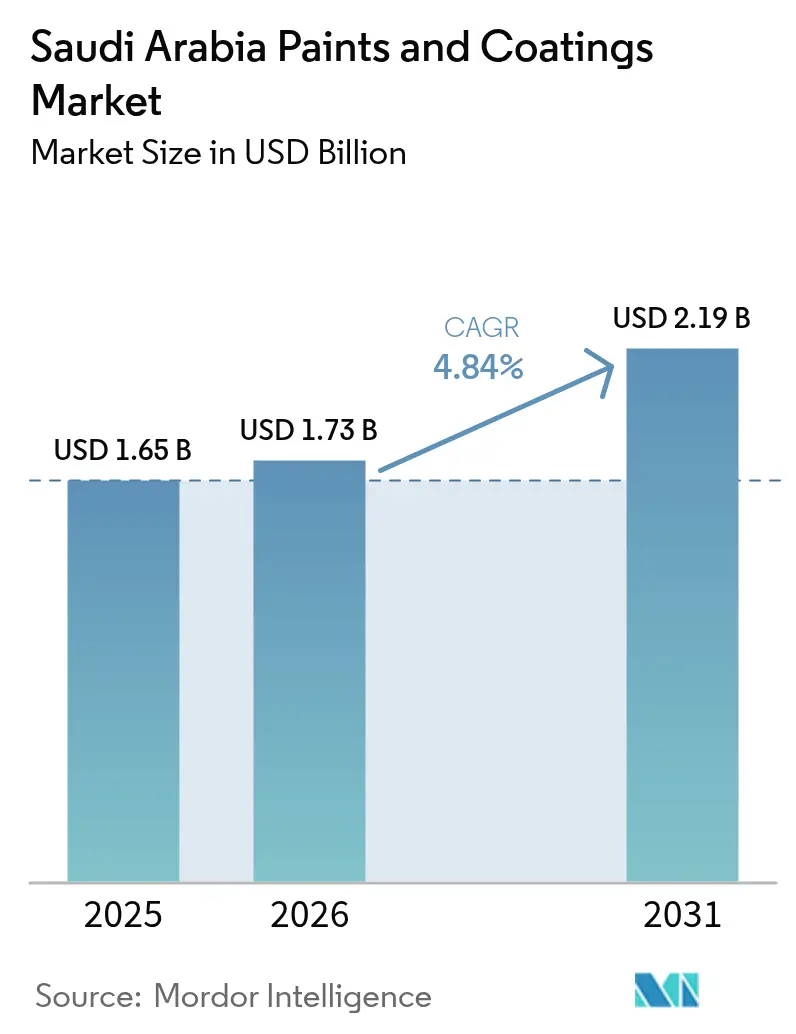

| Marktgröße im Basisjahr (2025) | 1.65 Milliarden US-Dollar |

| Marktgröße (2026) | 1.73 Milliarden US-Dollar |

| Marktgröße (2031) | 2.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.84% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Saudi-Arabien Farben und Beschichtungen Marktanalyse von Mordor Intelligence

Der saudi-arabische Farben- und Beschichtungsmarkt wurde im Jahr 2025 auf USD 1,65 Milliarden bewertet und wird voraussichtlich von USD 1,73 Milliarden im Jahr 2026 auf USD 2,19 Milliarden bis 2031 wachsen, mit einer CAGR von 4,84% während des Prognosezeitraums (2026-2031). Robuste öffentliche Ausgaben unter Vision 2030, strengere Umweltvorschriften und steigende Lokalisierungsniveaus sind die Haupttreiber dieses Wachstums. Wegweisende Projekte wie NEOM, der König-Salman-Internationale-Flughafen und Diriyah erzeugen eine anhaltende Nachfrage nach leistungsstarken Architekturoberflächen, während der rasche Übergang zu VOC-armen Systemen die Position wasserbasierter Technologien und Pulvertechnologien stärkt. Strategische Joint Ventures unter der Führung von Saudi Aramco und dem Public Investment Fund verankern internationales Know-how im Königreich und schaffen neue Kapazitäten für Spezialharze und fortschrittliche Schutzchemikalien. Gleichzeitig formen volatile petrochemische Rohstoffkosten und der Aufstieg modularer Baumethoden die Kostenstrukturen und Anwendungspraktiken um und zwingen die Anbieter, die Produktionseffizienz zu steigern und die Rohstoffquellen zu diversifizieren.

Wichtigste Erkenntnisse des Berichts

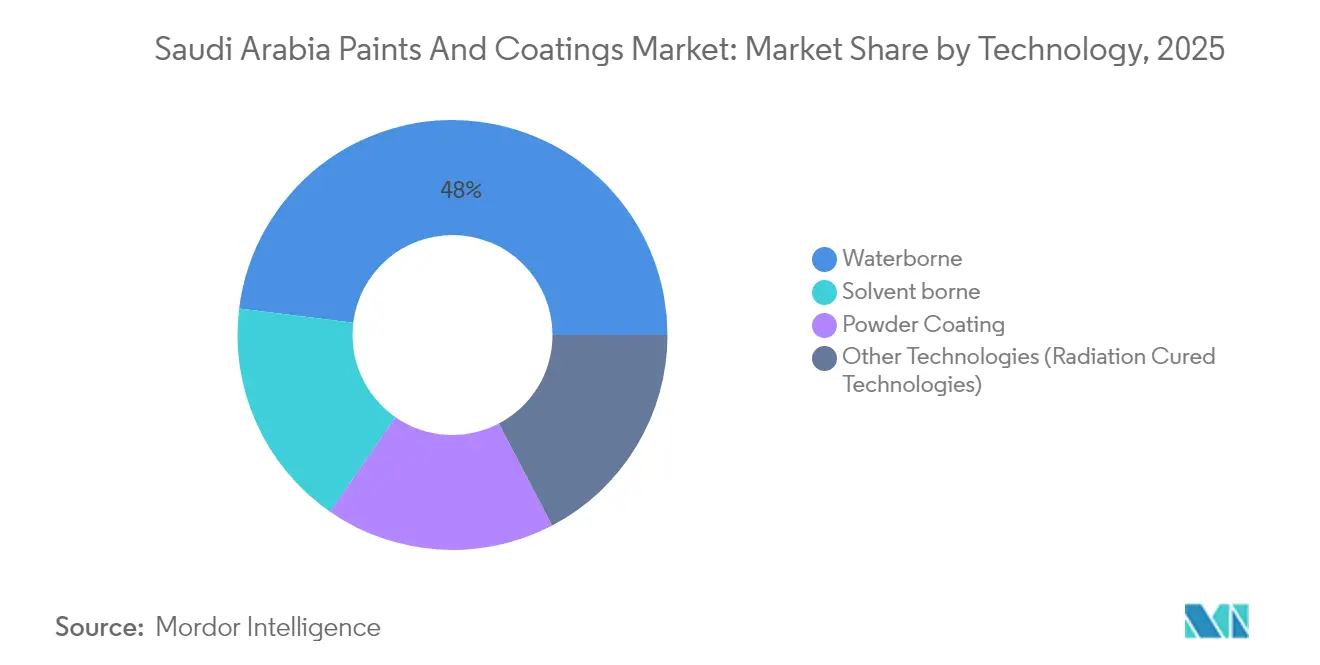

- Nach Technologie hielten wasserbasierte Produkte im Jahr 2025 einen Marktanteil von 48,02% am saudi-arabischen Farben- und Beschichtungsmarkt und werden voraussichtlich bis 2031 die höchste CAGR von 5,21% erzielen.

- Nach Harztyp erfassten Acrylsysteme im Jahr 2025 einen Marktanteil von 48,43% an der Größe des saudi-arabischen Farben- und Beschichtungsmarkts und werden voraussichtlich bis 2031 mit einer CAGR von 5,18% wachsen.

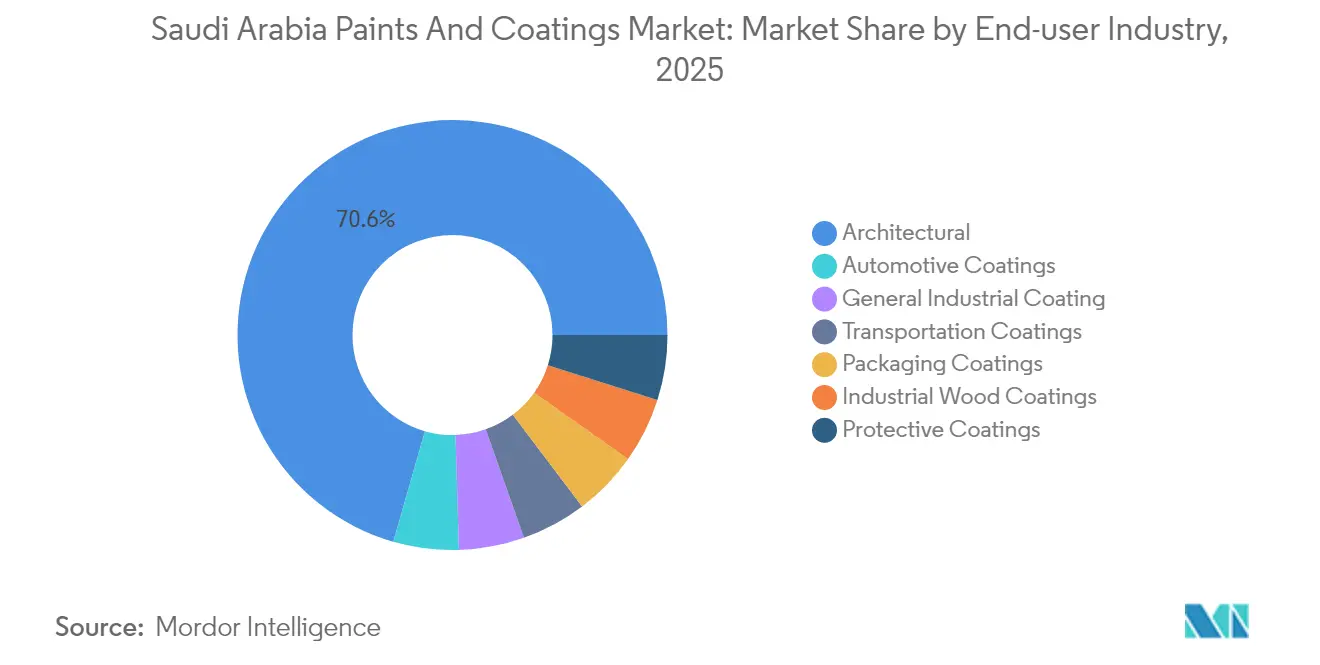

- Nach Endverbraucherbranche führten Architekturanwendungen im Jahr 2025 mit einem Umsatzanteil von 70,56% und stellen die am schnellsten wachsende Kategorie dar, für die bis 2031 eine CAGR von 5,10% vorgesehen ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Saudi-Arabien Farben und Beschichtungen Markttrends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vision-2030-Infrastrukturboom | +1.2% | National, mit Konzentration in NEOM, Riad und der Ostprovinz | Langfristig (≥ 4 Jahre) |

| Verbindliche Anforderungen an lokale Inhalte für Beschichtungen in Öl- und Gasanlagen | +0.8% | Ostprovinz und Industriestädte (Jubail, Yanbu) | Mittelfristig (2-4 Jahre) |

| Rascher Übergang zu wasserbasierten und Pulvertechnologien zur Einhaltung von VOC-Obergrenzen | +1.0% | National, mit strengerer Durchsetzung in Industriezonen | Kurzfristig (≤ 2 Jahre) |

| Gigaprojekte (NEOM, Rotes Meer) mit Vorgaben für solar-reflektierende Fassaden | +0.6% | Nordwestliche Regionen (NEOM, Küste des Roten Meeres) | Langfristig (≥ 4 Jahre) |

| Lokalisierung von Pipeline- und wasserstoffgeeigneten Korrosionsschutzbeschichtungen | +0.5% | Ostprovinz und Wasserstoffkorridorentwicklungen | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vision-2030-Infrastrukturboom

Die Pipeline des Königreichs mit 18.000 Projekten unter Vision 2030 ist der einzige größte Nachfragekatalysator, der den Architekturanteil am saudi-arabischen Farben- und Beschichtungsmarkt im Jahr 2024 auf 71,12% gesteigert hat[1]Saudi Press Agency, "Beschichtung der Umgebung der Namira-Moschee senkt Temperaturen", spa.gov.sa. Projekte wie der USD 147 Milliarden teure König-Salman-Internationale-Flughafen erfordern mehrschichtige Beschichtungssysteme, die Staubabrieb, intensive UV-Strahlung und thermischen Schock über eine Auslegungslebensdauer von 30 Jahren standhalten müssen. Gemischt genutzte Entwicklungen allein fügen über 555.000 Wohneinheiten und 275.000 Hotelzimmer hinzu, was zu beispiellosen Volumina an Grundierungen, Versiegelungsmitteln und dekorativen Hochfeststoffbeschichtungen führt. Unterirdische Tiefbauanlagen wie die Riad-Metro steigern die Nachfrage nach abriebfesten Epoxidauskleidungen, die zyklischer Feuchtigkeit und starkem Fahrgastaufkommen standhalten können[2]Abdullah AlQahtani et al., "Air Quality Levels in Jubail", Frontiers in Environmental Engineering, frontiersin.org. Dieser Anstieg schlägt sich im saudi-arabischen Farben- und Beschichtungsmarkt durch eine stärkere Nachfrage nach alkalibeständigen Acrylaten, zinkreichen Korrosionsschutzgrundierungen und antimikrobiellen Innenemulsionen nieder.

Verbindliche Anforderungen an lokale Inhalte für Beschichtungen in Öl- und Gasanlagen

Das In-Kingdom-Total-Value-Add-Programm von Saudi Aramco erreichte 2024 eine Lokalisierungsquote von 43% und strebt bis 2030 eine Quote von 70% an, wobei Lieferanten belohnt werden, die Harzsynthese, Pigmentdispersion und Abfüllung nach Saudi-Arabien verlagern. Die Verschiebung ist besonders deutlich bei schmelzgebundenen Epoxid-Rohrleitungsbeschichtungen für das weltweit größte Meerwasserinjektionsnetz, wo inländische Anlagen nun innere Auskleidungen herstellen, die zuvor importiert werden mussten. Neue Wasserstofftransmissionsleitungen erfordern spezielle polyamidgehärtete Epoxide und thermisch gespritzte Aluminiumbarrieren, was Weißraum für lokale KMU-Formulatoren und multinationale Unternehmen schafft, die bereit sind, saudi-arabische Produktionsstandorte aufzubauen. In langfristige Rahmenvereinbarungen eingebettete Technologietransferklauseln machen die Ostprovinz zu einem regionalen Kompetenzzentrum für hochbauende Korrosionsschutzchemikalien.

Rascher Übergang zu wasserbasierten und Pulvertechnologien zur Einhaltung von VOC-Obergrenzen

Das Umweltgesetz (Königliches Dekret M/165), das im Januar 2025 in Kraft getreten ist, verbietet Produkte, die strenge VOC-Grenzwerte überschreiten, was dazu geführt hat, dass wasserbasierte Farben im Jahr 2024 einen Marktanteil von 48,41% am saudi-arabischen Farben- und Beschichtungsmarkt eingenommen haben. Industriegebiete in Jubail und Yanbu wenden noch strengere Obergrenzen an, was den Übergang zu Pulverbeschichtungen beschleunigt, deren 100%-Feststoffformulierung Lösemittelemissionen eliminiert. Werksapplikatoren bevorzugen diese Pulver für Fensterrahmen, Verkleidungen und Rechenzentrumsgestelle, da schnellere Aushärtung den Energieverbrauch der Linie reduziert und den Durchsatz erhöht. Nanokomposit-Pulvertechnologien integrieren jetzt kieselsäuremodifizierte Acrylate, die die Kratzfestigkeit und UV-Beständigkeit verbessern und sie für hochwertige Fassaden geeignet machen, die Sandstürmen und Sommerspitzenwerten von 50 °C ausgesetzt sind.

Gigaprojekte mit Vorgaben für solar-reflektierende Fassaden

Klimaadaptive Designs in NEOM und dem Rotes-Meer-Projekt schreiben solar-reflektierende Beschichtungen vor, die die Dachtemperaturen um 20 °C senken und den jährlichen Kühlbedarf um bis zu 48,6% reduzieren. Diese Beschichtungen kombinieren hochalbedo Pigmente mit infrarottransparenten Bindemitteln, und einige Varianten betten selbstreinigende Titandioxid-Nanopartikel ein, um Staubablagerungen entgegenzuwirken. Meeresqualität-Polyurethan-Deckschichten, die ISO-12944-C5-M-Standards erfüllen, schützen Küstenresortanlagen vor Salzsprühnebel, während wasserstoffgeeignete Epoxidphenolsysteme unterirdische Lagerkaverne schützen. Erfolgreiche Qualifikationen bei Gigaprojekten kaskadieren schnell auf den allgemeinen gewerblichen Bau und heben die allgemeinen Spezifikationsstandards im gesamten saudi-arabischen Farben- und Beschichtungsmarkt.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile petrochemische Rohstoffpreise | -0.7% | National, mit Konzentration in petrochemischen Zentren (Jubail, Yanbu) | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der VOC- und Gefahrstofflösemittelvorschriften | -0.4% | National, mit strengerer Durchsetzung in Industrie- und Stadtzonen | Kurzfristig (≤ 2 Jahre) |

| Aufkommende Vorfabrikations-Baumethoden, die den Farbverbrauch reduzieren | -0.3% | Städtische Zentren (Riad, Dschidda, Dammam) mit Übernahme des modularen Bauens | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile petrochemische Rohstoffpreise

Die Integration von Rohöl zu Chemikalien senkt die saudi-arabischen Naphtha-Exporte, schränkt die Verfügbarkeit von Lösemitteln ein und treibt die Inputkosten für Alkyd- und Polyurethanproduzenten in die Höhe. Die Erweiterungen von Satorp und Yasref werden größere Rohölmengen in Aromaten und Olefine umleiten und die Kostenschwankungen für Harzmonomere wie Styrol und Butylacrylat verstärken. Die Anbieter diversifizieren daher zu wasserbasierten Polyurethandispersionen und biobasierten Polyolen, die die Abhängigkeit von petrochemischen Strömen verringern. Risikoabsicherung durch Mehrmonatsfeedstock-Verträge mit Aramco Trading und schlankes Bestandsmanagement sind für den Schutz der Margen im saudi-arabischen Farben- und Beschichtungsmarkt entscheidend geworden.

Aufkommende Vorfabrikations-Baumethoden, die den Farbverbrauch reduzieren

Modulare Bauunternehmen wie Prefabex montieren vollständige Wandpaneele in kontrollierten Fabriken, komplett mit Grundierung und Deckschicht, und reduzieren damit den Feldlackieraufwand bei Hochhausprojekten um 20-30%. Diese Anlagen verwenden robotergesprühte, ofengehärtete Pulversysteme, die gleichmäßige Schichtdicken und reduzierten Nacharbeitsaufwand liefern. Obwohl die gesamte Quadratmeterleistung von Beschichtungen pro Einheit sinkt, gleichen höherwertige werksqualitätsgerechte Formulierungen den Volumenverlust teilweise aus. Traditionelle Händler, die auf baustellenseitige Lieferungen angewiesen sind, passen sich an, indem sie spezialisierte Nachbesserungs-Sets und farblich abgestimmte Reparatur-Aerosole anbieten, die mit außerhalb des Standorts aufgetragenen Oberflächen kompatibel sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Dominanz wasserbasierter Beschichtungen beschleunigt die Einhaltung von Umweltvorschriften

Wasserbasierte Produkte kontrollierten 2025 einen Marktanteil von 48,02% am saudi-arabischen Farben- und Beschichtungsmarkt und entwickeln sich mit einer CAGR von 5,21% bis 2031, da Spezifizierer sich auf emissionsarme bis emissionsfreie Arbeitsplätze konzentrieren. Lösemittelbasierte Alkyds überwiegen noch bei Hochtemperaturpipelines, wo schnelles Trocknen und Feuchtigkeitstoleranz wesentlich sind, aber Ersatzstoffe entstehen durch wasserverdünnbare Alkydemulsionen. Pulverbeschichtungen expandieren in Fassaden, elektrische Gehäuse und Stadionbestuhlung, unterstützt durch neue superdauerhaften Polyester-Acryl-Hybride, die eine 3.000-Stunden-QUV-Beständigkeit liefern. Strahlungshärtende Systeme spielen eine kleine, aber wachsende Rolle bei Möbellinien und Kunststoffautomobilteilen, die in Sekunden eine klebfreie Handhabung benötigen.

Längerfristig wird die mit wasserbasierter Technologie verbundene Größe des saudi-arabischen Farben- und Beschichtungsmarkts steigen, da staatliche Ministerien öffentliche Beschaffungsrichtlinien einführen, die VOC-freie Innenräume für Schulen und Krankenhäuser vorschreiben. Mehrsprachige Etikettierung und Reinigungsattribute sprechen Auftragnehmer an, die für die Instandhaltung des König-Salman-Flughafens mit 120 Millionen Passagieren pro Jahr verantwortlich sind. Pulveranbieter bereiten Kapazitätserweiterungen in der Nähe des neuen Trockenhafens von Riad vor, um die Nachfrage nach architektonischen Verkleidungen zu decken und den Ehrgeiz des Königreichs zu stärken, als Exportknoten für den gesamten GCC zu fungieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Harztyp: Acrylführerschaft treibt Vielseitigkeit und Leistung voran

Acrylchemikalien machten 2025 48,43% der Größe des saudi-arabischen Farben- und Beschichtungsmarkts aus, unterstützt durch außergewöhnliche UV-Beständigkeit und Farbbeständigkeit, und entwickeln sich mit einer CAGR von 5,18%. Schnelltrocknende Styrol-Acryl-Emulsionen überziehen heute Schulhallen und Krankenhauskorridore, die über Nacht wieder in Betrieb genommen werden müssen. Polyurethansysteme dominieren hochbauende Dachmembranen, die Temperaturzyklen und gelegentlichen sauren Regenereignissen ausgesetzt sind, die von Industrieclustern erzeugt werden. Epoxidnovolake schützen Tankauskleidungen und Offshore-Plattformen, während Polyesterharze den Anstieg bei TGIC-freien Pulverexporten nach Afrika unterstützen.

Silikonmodifizierte Acrylate der nächsten Generation versprechen schmutzabweisende Außenfassaden für Wolkenkratzer, die 400 m im neuen Zentralen Geschäftsviertel von Riad übersteigen. Frontier-Forschung und -Entwicklung konzentriert sich auf graphenverbesserte Acrylatbindemittel, die die Zugfestigkeit verdoppeln, ohne den Glanz zu beeinträchtigen, was mit den Vision-2030-Initiativen zur Industrialisierung fortgeschrittener Kohlenstoffmaterialien übereinstimmt.

Nach Endverbraucherbranche: Architektursegment profitiert von den Vorteilen des Infrastrukturbooms

Das Architektursegment hielt 2025 einen beherrschenden Anteil von 70,56% am Umsatz und spiegelt beispiellose Neubaumengen in Wohn-, Hotel- und gemischt genutzten Anlagen wider, und entwickelt sich mit einer CAGR von 5,10%. Innenemulsionen mit formaldehyd-absorbierenden Additiven erfüllen die SASO-Raumluftrichtlinien, während elastomere Außenfarben Fassadenrisse überbrücken, die durch Temperaturzyklen entstehen. Spezielle solar-reflektierende Dachmembranen, die den Wärmeinseleffekt reduzieren, sind Standard bei LEED-zertifizierten Hotels an der Küste des Roten Meeres. Automobillackierungen rangieren an zweiter Stelle bei der Wachstumspriorität, unterstützt durch das 50.000-Einheiten-Werk von Hyundai, das E-Coat-, Basislack- und Klarlacksysteme verbrauchen wird, die für Wüstensandabrieb entwickelt wurden.

Schutzbeschichtungen florieren rund um die Gaskomprimierungsprojekte von Aramco, wo Novolak-Epoxide und thermisch gespritztes Aluminium Anlagen schützen, die für eine Lebensdauer von 50 Jahren ausgelegt sind. Industrieholz- und Verpackungsbeschichtungen profitieren von der E-Commerce-Welle, da saudi-arabische Möbelexporteure und Lebensmittelprozessoren die Produkterscheinungsstandards anheben. Transportbeschichtungen profitieren von Waggonaufbereitungen der Riad-Metro, die Anti-Graffiti-Klarlacke und raucharme Innenraumoberflächen erfordern, die der EN45545 entsprechen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Ostprovinz verzeichnet ein Wachstum des Verbrauchs aufgrund der Industriestädte Jubail und Yanbu, wo Schwerduty-Grundierungen, Tankauskleidungen und marine Deckschichten fast ein Drittel des saudi-arabischen Farben- und Beschichtungsmarkts ausmachen. Riad, gestärkt durch Mega-Flughafen- und Metro-Arbeiten, stellt die dynamischste Region dar und fördert die Nachfrage nach geruchsarmen, schnell fertigstellbaren Inraumsystemen, die für enge Bauzeitpläne geeignet sind. Tourismusanlagen in der Westprovinz, insbesondere die Luxusresorts am Roten Meer, verlangen ISO-12944-C5-M-Beschichtungen, die Chlorid- und Sulfatangriffen standhalten können, was robuste Volumina an polyasparaginsäurebasierten Polyurethanen aufrechterhält.

Im Nordwesten schreibt NEOMs Vision im Wert von USD 500 Milliarden mit netto-null-Kohlenstoffzielen die Spezifikationsbücher um und positioniert solar-reflektierende Acrylate und wasserstoffkompatible Epoxide als Standardauswahl. Das südliche Bergbaugebiet, verankert durch Maaden, fördert die Nachfrage nach Schutzfarben für Phosphorsäuretankfarmen und Fördergalerien. Die Landwirtschaft in der Zentralprovinz und Photovoltaik-Solaranlagen fördern die Einführung von ultrawitterungsbeständigen Pulverbeschichtungen auf Montagestrukturen. Der unterschiedliche industrielle Mix jeder Region unterstützt lokalisierte Produktportfolios, doch der gesamte saudi-arabische Farben- und Beschichtungsmarkt bleibt durch nationale SASO-Standards und zentralisierte Rohstofflieferketten vereinheitlicht.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. Forschungs- und Entwicklungszentren großer Akteure in Dammam und Dschidda optimieren Farbräume für Wüstenbeleuchtung und Sandstormexposition. Jazeera Paints, National Paints und Al-Jazeera Factory weisen eine starke Markenbekanntheit in Einzelhandelssemulsionskanälen auf und profitieren von der arabischen Etikettenvertrautheit. Innovationsrennen kreisen nun um wasserstoffgeeignete Beschichtungen, superdauerhaften Pulver und KI-gestützte Farbabgleichanwendungen. Die SPEEDHIDE-MAX-Zero-VOC-Reihe von PPG wurde auf sieben Glanzgrade erweitert und bietet Auftragnehmern höhere Tönnungsstärke bei reduziertem Geruch. Lokalisierungstiefe, nachgewiesene Sandstormbeständigkeit und digitale Farbspezifikationsunterstützung werden in den nächsten fünf Jahren Gewinner von Verlierern trennen.

Branchenführer im saudi-arabischen Farben- und Beschichtungsmarkt

Jotun

Akzo Nobel N.V.

Hempel A/S

Jazeera Paints

Sigma Paints (PPG Industries Inc.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Jazeera Paints gab bekannt, dass die Innenraumlinie jetzt die Kriterien für extrem niedrige VOC-Werte erfüllt, um die Luftqualität in Innenräumen von Schulen und Krankenhäusern zu verbessern.

- Februar 2025: Jazeera Paints unterzeichnete eine Vereinbarung mit NHC zur Lieferung von leistungsstarken, nachhaltigkeitszertifizierten Produkten für bevorstehende Wohn- und Gewerbeprojekte.

Berichtsumfang des saudi-arabischen Farben- und Beschichtungsmarkts

Farben und Beschichtungen sind homogene Mischungen aus Pigmenten, Bindemitteln, Additiven und verschiedenen anderen Komponenten. Nach dem Auftragen auf ein Substrat bilden diese Farben und Beschichtungen durch Polymerisation oder Verdampfung eine dünne Schicht des festen Films. Farben und Beschichtungen werden weit verbreitet eingesetzt, um die Ästhetik zu verbessern und das Substrat vor schädlichen Einflüssen wie Korrosion und anderen Arten von Verschlechterung zu schützen. Der saudi-arabische Farben- und Beschichtungsmarkt ist segmentiert nach Harztyp (Acrylharz, Alkydharz, Polyurethanharz, Epoxidharz, Polyesterharz und andere Harztypen), Technologie (wasserbasierte Beschichtungen, lösemittelbasierte Beschichtungen, Pulverbeschichtungen und andere Technologien) und Endverbraucherbranche (Architektur, Automobillackierungen, Schutzbeschichtungen, allgemeine Industriebeschichtungen, Transportbeschichtungen und Verpackungsbeschichtungen). Der Bericht bietet Marktgröße und Umsatzprognosen (in USD Millionen) für die oben genannten Segmente.

| Wasserbasiert |

| Lösemittelbasiert |

| Pulverbeschichtung |

| Sonstige Technologien (strahlungshärtende Technologien) |

| Acryl |

| Alkyd |

| Polyurethan |

| Epoxid |

| Polyester |

| Sonstige Harztypen (Vinyl, Nitrozellulose, Latex) |

| Architektur |

| Automobillackierungen |

| Industrieholzbeschichtungen |

| Schutzbeschichtungen |

| Allgemeine Industriebeschichtungen |

| Transportbeschichtungen |

| Verpackungsbeschichtungen |

| Nach Technologie | Wasserbasiert |

| Lösemittelbasiert | |

| Pulverbeschichtung | |

| Sonstige Technologien (strahlungshärtende Technologien) | |

| Nach Harztyp | Acryl |

| Alkyd | |

| Polyurethan | |

| Epoxid | |

| Polyester | |

| Sonstige Harztypen (Vinyl, Nitrozellulose, Latex) | |

| Nach Endverbraucherbranche | Architektur |

| Automobillackierungen | |

| Industrieholzbeschichtungen | |

| Schutzbeschichtungen | |

| Allgemeine Industriebeschichtungen | |

| Transportbeschichtungen | |

| Verpackungsbeschichtungen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der saudi-arabische Farben- und Beschichtungsmarkt im Jahr 2026?

Die Größe des saudi-arabischen Farben- und Beschichtungsmarkts beträgt im Jahr 2026 USD 1,73 Milliarden, mit Prognosen, die bis 2031 USD 2,19 Milliarden bei einer CAGR von 4,84% anzeigen.

Welche Beschichtungstechnologie wächst in Saudi-Arabien am schnellsten?

Wasserbasierte Produkte werden voraussichtlich bis 2031 die schnellste CAGR von 5,21% verzeichnen, angetrieben durch Zero-VOC-Mandate und energieeffiziente Härtungsvorteile.

Welches Segment dominiert die Farbnachfrage in Saudi-Arabien?

Architekturanwendungen machen 70,56% des Gesamtumsatzes 2025 aus, bedingt durch den Vision-2030-Bauboom.

Wie wirken sich die Anforderungen an lokale Inhalte auf die Lieferanten aus?

Das IKTVA-Programm von Saudi Aramco belohnt Unternehmen, die im Königreich produzieren, und ermöglicht bereits eine Lokalisierung von 43% mit dem Ziel von 70% bis 2030.

Welche Umweltgesetze prägen die Produktformulierung?

Das Königliche Dekret M/165 schreibt strenge VOC-Obergrenzen ab 2025 vor und beschleunigt den Übergang zu wasserbasierten und Pulversystemen in der gesamten Lieferkette.

Seite zuletzt aktualisiert am: