Marktgröße und Marktanteil der Verteidigungsbranche in Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 21.80 Milliarden US-Dollar |

| Marktgröße (2026) | 22.76 Milliarden US-Dollar |

| Marktgröße (2031) | 27.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.21% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Verteidigungsmarkts in Saudi-Arabien durch Mordor Intelligence

Die Größe des saudi-arabischen Verteidigungsmarktes wird voraussichtlich von 21,80 Milliarden USD im Jahr 2025 auf 22,76 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 4,20 % über den Zeitraum 2026–2031 einen Wert von 27,97 Milliarden USD erreichen. Das stetige Wachstum wird durch Vision 2030 angetrieben, die mehr als die Hälfte der künftigen Ausgaben der inländischen Fertigung zuweist, die Abhängigkeit von Ölpreisschwankungen verringert und Verteidigungsbudgets mit industrieller Diversifizierung verknüpft. Die einheimische Produktion wird durch Joint Ventures ausgebaut, die in jeden Hauptvertrag Technologietransferklauseln einbetten. Gleichzeitig verstärken regionale Bedrohungen die Nachfrage nach mehrschichtigen Luft-, Raketen- und Drohnenabwehrsystemen kontinuierlich. Die Modernisierung der Marine gewinnt an Dynamik, da die Schifffahrtsrouten im Roten Meer anhaltenden Raketen- und UAV-Angriffen ausgesetzt sind und weltraumgestützte ISR-Investitionen unter der Neo Space Group vom Konzept zu finanzierten Programmen übergegangen sind. Die Wettbewerbsdynamik verschiebt sich, da Lieferanten aus der Türkei und Südkorea Aufträge gewinnen, indem sie flexible Finanzierung mit hohen Verpflichtungen zur lokalen Wertschöpfung verbinden und damit die historische Dominanz amerikanischer und europäischer Hauptauftragnehmer herausfordern.

Wichtigste Erkenntnisse des Berichts

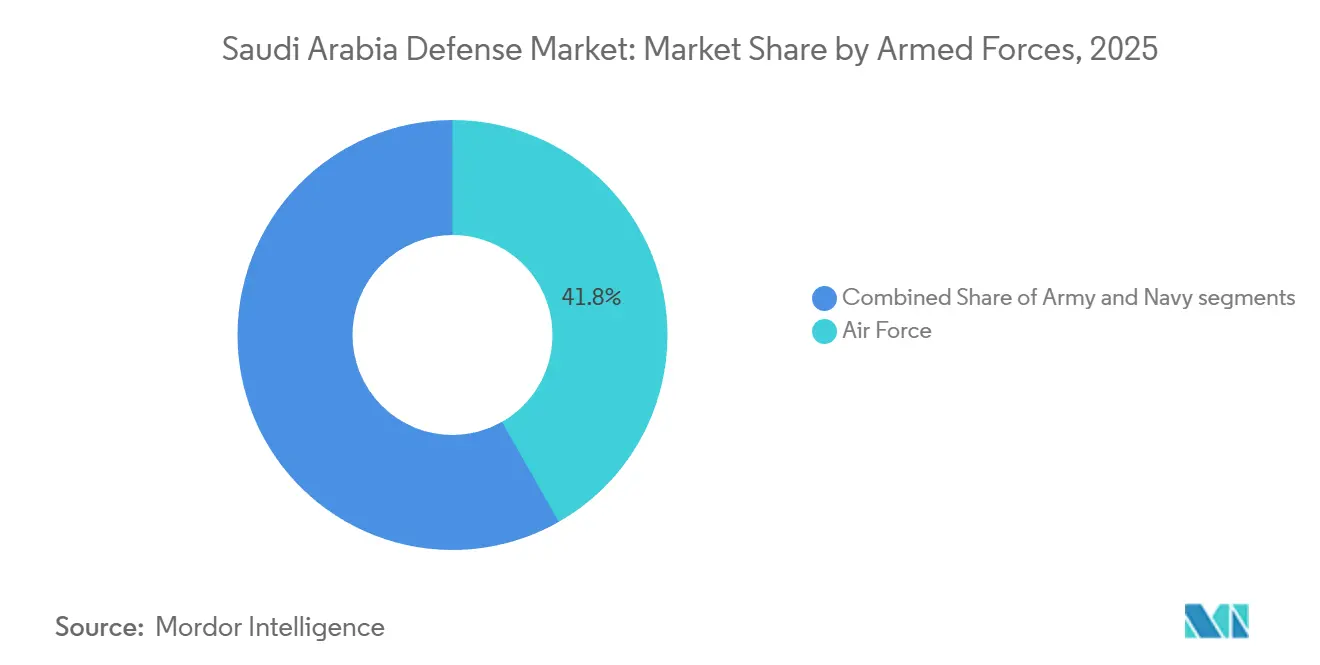

- Nach Streitkräften führte die Luftwaffe die Ausgaben mit einem Anteil von 41,76 % im Jahr 2025 an, während für die Marine ein CAGR von 5,31 % von 2026 bis 2031 prognostiziert wird.

- Nach Fähigkeitstyp entfielen 26,53 % der Ausgaben 2025 auf Fahrzeuge, während für unbemannte Systeme ein CAGR von 7,25 % bis 2031 prognostiziert wird.

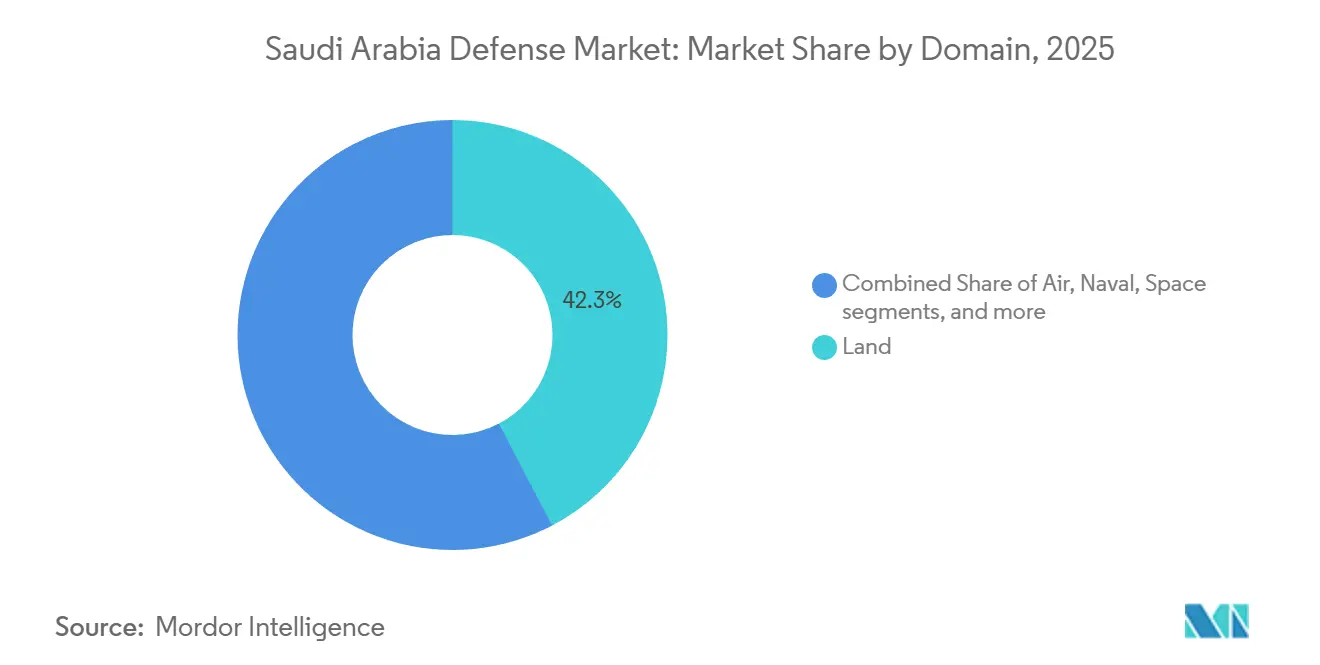

- Nach operativem Bereich entfielen 42,33 % der Ausgaben 2025 auf den Landbereich, während für den Weltraumbereich ein CAGR von 7,32 % bis 2031 prognostiziert wird, angetrieben durch Neo Space Group-Programme.

- Nach Beschaffungsart entfielen 70,01 % der Budgets 2025 auf ausländische Beschaffungen, während für die einheimische Produktion ein CAGR von 5,86 % bis 2031 prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Verteidigungsmarkts in Saudi-Arabien

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltendes Wachstum der Verteidigungsausgaben im Einklang mit den Prioritäten von Vision 2030 | +1.2% | Industriezonen in Riad und der Ostprovinz | Langfristig (≥ 4 Jahre) |

| Lokalisierung der Verteidigung und Ausgleichsverpflichtungen zur Stärkung der inländischen Fertigung | +1.0% | Riad, Dammam, Dschidda | Mittelfristig (2–4 Jahre) |

| Steigende Anforderungen an UAVs, Raketen und Drohnenabwehr aufgrund regionaler Sicherheitsbedrohungen | +0.9% | Nadschran, Dschisan, Küste des Roten Meeres | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Investitionen in raumgestützte ISR- und Satellitenüberwachungskapazitäten | +0.5% | F&E-Cluster in Riad | Langfristig (≥ 4 Jahre) |

| Ausbau von Cyberabwehrprogrammen zum Schutz kritischer nationaler Infrastruktur | +0.4% | Energie- und Finanzinfrastrukturknoten | Mittelfristig (2–4 Jahre) |

| Modernisierung integrierter Luft- und Raketenabwehrsysteme | +0.8% | Riad, Öleinrichtungen der Ostprovinz, wichtige Häfen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltendes Wachstum der Verteidigungsausgaben im Einklang mit den Prioritäten von Vision 2030

Vision 2030 integriert die Verteidigungsfinanzierung in die Industriestrategie des Königreichs, schützt die Budgets vor Rohstoffpreisschwankungen und verankert langfristige Lokalisierungsziele. Die Eigentümerschaft des Public Investment Fund an Saudi Arabian Military Industries (SAMI) verknüpft jedes mehrjährige Programm mit Arbeitsplatzbeschaffung und Technologietransfer, wodurch die politische Unterstützung in Zeiten sinkender Öleinnahmen gestärkt wird. Die Verteidigungsmittelzuweisung von 272 Milliarden SAR (72,53 Milliarden USD) für 2025 erhält den Modernisierungsschwung aufrecht, trotz eines geplanten Haushaltsdefizits von 27 Milliarden SAR (7,20 Milliarden USD), was den geschützten Status der Militärausgaben innerhalb der makroökonomischen Haushaltsplanung verdeutlicht. Die Lokalisierungsquote stieg von 4 % im Jahr 2018 auf 24,89 % bis Ende 2024 und schuf allein durch Verträge der Nationalgarde mehr als 800 direkte Arbeitsplätze. Mit steigendem Anteil lokaler Wertschöpfung verteilt der saudi-arabische Verteidigungsmarkt die Ausgaben auf inländische Lieferketten statt auf ausländische Bilanzen und schafft damit Interessengruppen, die künftigen Kürzungen widerstehen.

Lokalisierung der Verteidigung und Ausgleichsverpflichtungen zur Stärkung der inländischen Fertigung

Ausgleichsklauseln sind zu einem Gatekeeper für jeden größeren Auftrag geworden. Das Ministerium der Nationalgarde verlangt einen Mindestanteil von 60 % lokalem Inhalt bei dem im Januar 2025 unterzeichneten Waffenwartungsvertrag. Das Lizenzportal von GAMI blockiert ausländische Investoren, die keine inländische Wertschöpfung nachweisen können, und lenkt Hauptauftragnehmer in Richtung Joint Ventures wie Baykars Akinci-UAV-Linie, die 70 % saudische Produktion umfasst, sowie Lockheed Martins THAAD-Partnerschaften mit der Middle East Propulsion Company. BAE Systems fusionierte im Mai 2025 zwei langjährige Einheiten zu BAE Systems Arabian Industries, um sich an neue Schwellenwerte anzupassen. Die Ökosysteme der zweiten und dritten Ebene hinken jedoch hinterher, was Hauptauftragnehmer zwingt, Präzisionsteile zu importieren und Ausbildungsgutschriften zu nutzen, um Ausgleichsquoten zu erfüllen, was die industrielle Tiefe verwässert.

Steigende Anforderungen an UAVs, Raketen und Drohnenabwehr aufgrund regionaler Sicherheitsbedrohungen

Anhaltende Houthi-UAV-Angriffe auf Aramco-Anlagen und Abschüsse von Seezielraketen im Roten Meer haben die C-UAS-Fähigkeit zur obersten Budgetierungspriorität erhoben. Die Übung Red Sands 2025 evaluierte 20 Systeme und ging einem Auftrag über 100 Millionen USD für 2.000 APKWS-Raketen voraus, die für die UAV-Abwehr konfiguriert wurden.[1]Ashley Roque, „Saudi-Arabien kauft APKWS für Drohnenabwehrmissionen”, Breaking Defense, breakingdefense.com Saudi-Arabien betreibt ein mehrschichtiges Konstrukt, das kinetische Abfangjäger, Lasereffektoren und Störsender kombiniert, ermöglicht durch die im September 2024 erfolgte Lieferung eines Galliumnitrid-AN/TPY-2-Radars, das zur Unterscheidung kleiner Ziele optimiert ist. Kosten-pro-Abschuss-Kennzahlen begünstigen diesen kombinierten Ansatz bei der Bekämpfung kostengünstiger UAV-Schwärme und setzen einen regionalen Maßstab, den NATO-Staaten derzeit untersuchen.

Zunehmende Investitionen in raumgestützte ISR- und Satellitenüberwachungskapazitäten

Die Gründung der Neo Space Group im Mai 2024 signalisierte, dass satellitengestützte ISR in den finanzierten Mainstream des Verteidigungsmarkts in Saudi-Arabien übergegangen ist. Die Einnahmen aus der Erdbeobachtung werden voraussichtlich von 80,80 Millionen USD im Jahr 2024 auf 111,80 Millionen USD bis 2030 steigen und die Echtzeit-Grenzüberwachung, das maritime Lagebewusstsein sowie die Sicherheit der Energieinfrastruktur unterstützen. Vereinbarungen mit Thales Group und Leonardo S.p.A. zielen darauf ab, sowohl souveräne Erfassungs- als auch Analysekapazitäten aufzubauen und damit die Abhängigkeit von den nationalen technischen Mitteln der USA zu verringern. Indigene Satelliten werden letztendlich unilaterale Zieloptionen ermöglichen und künftige Koalitionsdynamiken verändern.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ölpreisvolatilität, die die langfristige Planung der Verteidigungsbeschaffung beeinträchtigt | -0.6% | Fiskalplanungseinheiten in Riad | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Reife des lokalen Zulieferer-Ökosystems der zweiten und dritten Ebene im Verteidigungsbereich | -0.4% | Industriecluster in der Ostprovinz und Riad | Mittelfristig (2–4 Jahre) |

| Exportkontroll- und ITAR-Beschränkungen für fortschrittliche ausländische Verteidigungstechnologien | -0.3% | National, betrifft alle Programme mit US-Ursprung | Langfristig (≥ 4 Jahre) |

| Ausführungs- und Terminrisiken aufgrund aggressiver Lokalisierungsziele | -0.3% | SAMI-geführte Programme in Riad, Dammam, Dschidda | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ölpreisvolatilität, die die langfristige Planung der Verteidigungsbeschaffung beeinträchtigt

Der Brent-Handel zwischen 70 und 90 USD pro Barrel in den Jahren 2024–2025 zwang die Planer, für 2025 ein Defizit von 27 Milliarden SAR (7,20 Milliarden USD) anzukündigen, was den Spielraum für mehrjährige Verträge einengt. Obwohl die Verteidigung weiterhin geschützt bleibt, fordern Hauptauftragnehmer nun Vorauszahlungen, die den fiskalischen Handlungsspielraum einschränken und die Präferenz von großen Megadeals hin zu modularen Aufrüstungen verschieben.

Begrenzte Reife des lokalen Zulieferer-Ökosystems der zweiten und dritten Ebene im Verteidigungsbereich

Die Lokalisierungsquote erreichte bis Ende 2024 einen Wert von 24,89 %; die tiefe industrielle Kapazität hinkt diesem Ziel jedoch hinterher. Präzisionsbearbeitung, Radarmodule und EW-Subsysteme sind weiterhin auf Importe angewiesen, da ITAR-Beschränkungen einen vollständigen Technologietransfer verhindern.[2]Rahaf Jambi, „Königreich erreicht 24,9 % Lokalisierung bei Militärausgaben bis 2024”, Arab News, arabnews.pk Aggressive Offset-Ziele riskieren, eine Verlagerung von Montagearbeiten mit geringer Wertschöpfung zu begünstigen, anstatt die Produktion von Subkomponenten mit hoher Marge zu fördern – eine Lücke, die Vision-2030-Behörden durch gezielte KMU-Finanzierung zu schließen beabsichtigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Streitkräften: Modernisierung der Marine verzeichnet das schnellste Wachstum

Die Größe des saudi-arabischen Verteidigungsmarkts, die den Seestreitkräften zugewiesen wird, soll bis 2031 mit einem CAGR von 5,31 % wachsen, schneller als jede andere Teilstreitkraft.[3]Halna du Fretay, „USA und Saudi-Arabien unterzeichnen Rekordrüstungsabkommen über 142 Milliarden USD”, Army Recognition, armyrecognition.com Vier Tuwaiq-Klasse-Fregatten im Wert von rund 6 Milliarden USD befinden sich im Bau, wobei der erste Rumpf im Dezember 2025 vom Stapel lief, und acht Avante-2200-Korvetten sollen bis 2027 geliefert werden. Diese Überwasserkampfschiffe integrieren COMBATSS-21 und Mk-41-Starter und statten die Königlich Saudi-Arabische Marine mit mehrschichtiger Raketenabwehr und Überwasserkampffähigkeiten aus. Da UAV-Boote und seegestützte ballistische Raketen die Schifffahrtsrouten im Roten Meer und im Golf bedrohen, steigt der Anteil der Marine am saudi-arabischen Verteidigungsmarkt, da die politischen Entscheidungsträger eine dauerhafte maritime Präsenz anstelle episodischer Lufteinsatzabdeckung anstreben.

Die Luftstreitkräfte hielten mit 41,76 % den größten Anteil der Ausgaben 2025, gestützt auf 228 F-15-Varianten und 72 Typhoons. Das deutsche Veto-Umkehr von 2024 öffnete die Tür für 48 zusätzliche Typhoons, während ein offener Wettbewerb für rund 50 Kampfflugzeuge der nächsten Generation Rafale, F-15EX und Typhoon-Aufrüstungen gegeneinander ausspielt. Instandhaltung, nicht Beschaffung, treibt nun die meisten Haushaltsposten der Luftwaffe an, was das Wachstum im Vergleich zur Marine mäßigt. Die Heeresallokationen konzentrieren sich auf 300 neu bestellte M1A2-SEPv3-Panzer und einheimische 8x8-Haubitzen im Rahmen des SAMI-Programms.

Nach Typ: Unbemannte Systeme auf dem Vormarsch, während Fahrzeuge dominieren

Fahrzeuge machten 26,53 % der Ausgaben 2025 aus und spiegeln eine Verpflichtung von 7,2 Milliarden USD für 300 neue Abrams-Panzer und fortlaufende Aufrüstungen des LAV wider. Diese Kategorie behält die zahlenmäßige Dominanz, doch unbemannte Systeme verzeichnen mit einem CAGR von 7,25 % das stärkste Wachstum, was auf eine Verlagerung hin zu verbrauchbaren Flugkörpern hindeutet, die feindliche Verteidigungen zu geringeren Stückkosten komplizieren können. Baykars 3-Milliarden-USD-Akinci-Programm umfasst eine eigene Produktionslinie in Saudi-Arabien, die 70 % lokale Wertschöpfung einbezieht. Dieser Ansatz erfüllt Offset-Anforderungen und verbessert gleichzeitig die Einsatzgeschwindigkeit.

Budgets für Waffen und Munition steigen mit wiederkehrenden Raketenpaketen, darunter das AMRAAM-Paket über 3,5 Milliarden USD und der Hellfire-Kauf über 655 Millionen USD im Jahr 2024. C4ISR- und EW-Investitionen nehmen zu, da Leonardo DRS und L3Harris Technologies, Inc. cybersichere Displays und autonome Schiffsnutzlasten integrieren. Weltraum- und Cybersysteme verzeichnen zwar noch geringe Volumina, aber rasche Zuwächse durch das Satelliten-Fahrplan von Neo Space Group und die Cyber-Joint-Ventures von Raytheon-Aramco. Insgesamt deuten diese Verschiebungen darauf hin, dass der Marktanteil des saudi-arabischen Verteidigungsmarkts bei schweren Legacy-Plattformen schrittweise zugunsten vernetzter, multidomäner Fähigkeiten zurückgehen wird.

Nach Einsatzbereich: Weltrauminvestitionen übertreffen traditionelle Segmente

Weltraumbudgets steigen mit einer CAGR von 7,32 %, der schnellsten unter den operativen Bereichen, gestützt auf die Kapitalisierung der Neo Space Group und prognostiziertes Wachstum der Erdbeobachtungseinnahmen auf 111,8 Millionen USD bis 2030. Satellitengestützte ISR zielt darauf ab, Lücken in der menschlichen Aufklärung im Jemen und im Küstenbereich des Golfs zu schließen und dem Königreich zu ermöglichen, Präzisionswaffen ohne alliierte Zieldaten selbst einzusetzen.

Das Land bleibt mit 42,33 % das Schwergewicht bei den Ausgaben aufgrund von Fahrzeugflotten und Grenzüberwachungssensoren, doch das inkrementelle Wachstum hinkt hinterher, da sich die Streitkräftestruktur stabilisiert. Die Prioritäten im Luftbereich betonen Lebenszyklus-Upgrades, Raketenabwehrerneuerungen und Drohnenabwehrschichten statt bedeutender neuer Flugzeugblöcke. Marineprogramme expandieren weiterhin durch den Erwerb von Fregatten, Korvetten und indigenen Schnellabfangbooten, die in Partnerschaft mit französischen Unternehmen hergestellt werden. Cyber- und Spektrumoperationen integrieren sich über den Rahmen der wesentlichen Cybersicherheitskontrollen in alle Bereiche und positionieren lokale Unternehmen für den regionalen Export.

Nach Beschaffungsart: Inlandsproduktion gewinnt trotz ausländischer Dominanz

Ausländische Aufträge machen mit 70,01 % weiterhin den größten Teil der Budgets 2025 aus, gestützt auf das strategische US-saudi-arabische Verteidigungsabkommen über 142 Milliarden USD, das F-35, Panzer und Raketenabwehr-Aufrüstungen umfasst. Dennoch zeigt die einheimische Produktion einen CAGR von 5,86 %, da Vision 2030 bis Ende des Jahrzehnts eine Lokalisierungsquote von 50 % durchsetzt. SAMIs Instandhaltungsverträge für die Nationalgarde vom Januar 2025 erreichten einen lokalen Wertschöpfungsanteil von mehr als 60 %, und BAEs Arabian-Industries-Gemeinschaftsunternehmen konsolidiert Ausbildung und Logistik innerhalb der Grenzen des Königreichs Saudi-Arabien.

US-Hauptauftragnehmer dominieren weiterhin komplexe Systeme, sehen sich jedoch ITAR-Beschränkungen gegenüber, die den Komponententransfer verlangsamen und Raum für die Türkei mit Baykar und Südkorea mit Hanwha lassen, die beide Deals rund um lokale Montage und Technologieübergaben strukturieren. Der dem einheimischen Fertigungssektor zugeschriebene Marktanteil des saudi-arabischen Verteidigungsmarkts wird weiter wachsen, doch Fähigkeitslücken bei hochwertigen Subsystemen könnten bestehen bleiben, sofern parallele Nicht-US-Lieferketten nicht reifen.

Geografische Analyse

Saudi-Arabien wies 2025 Verteidigungsausgaben von 272 Milliarden SAR (72,53 Milliarden USD) zu und festigte damit seinen Status als einer der fünf größten globalen Verteidigungsausgeber, trotz eines prognostizierten Defizits von 27 Milliarden SAR (7,20 Milliarden USD). Riad zentralisiert die Entscheidungsfindung über das Verteidigungsministerium, GAMI und den Public Investment Fund, während die Ostprovinz schwere Industrie beherbergt, darunter Zamil Offshore und die kritischen Energieanlagen von Aramco. Dschidda beherbergt BAE Systems Arabian Industries und bietet Tiefwasserzugang für Marinelieferungen.

Die südlichen Regionen Nadschran und Dschizan setzen dichte Luft- und C-UAS-Systeme ein, um Houthi-Bedrohungen abzuwehren, während Häfen entlang des Roten Meeres die Marinepräsenz als Reaktion auf Seezielraketen-Aktivitäten verstärken. Die Gegendrohnen-Übung Red Sands 2025, die in westlichen Testgeländen durchgeführt wurde, verdeutlichte diesen Wandel in den Verteidigungsprioritäten. Die im Mai 2024 erfolgte Gründung der Neo Space Group in Riad positioniert Riad als Zentrum für Weltraum-Forschung und -Entwicklung sowie -Betrieb und unterstreicht, wie neue Bereiche dazu neigen, sich um politische Zentren zu konzentrieren.

Die Lieferantendiversifizierung vollzieht sich ungleichmäßig über die Regionen hinweg. Koreanische Multifunktionsradare werden zunächst in der Nähe östlicher Ölfelder integriert, während türkische UAV-Linien in zentralen Industrieparks betrieben werden, um gemeinsamen Testluftaum zu nutzen. Jede neue Anlage fügt den wirtschaftlichen Clustern von Vision 2030 qualifizierte Arbeitsplätze hinzu und stärkt die politische Unterstützung für Verteidigungsausgaben auch in Zeiten von Ölpreisrückgängen. Die Ölpreisvolatilität zwingt Finanzbeamte jedoch dazu, eine schrittweise Beschaffung zu bevorzugen, die ohne Verletzung von Vertragsstrafen pausiert werden kann, und prägt damit eine modulare Geographie der Produktion.

Wettbewerbslandschaft

Führende Unternehmen im Verteidigungsmarkt Saudi-Arabien

Die Marktführerschaft liegt bei einer kleinen Gruppe von US-amerikanischen und europäischen Hauptauftragnehmern; Herausforderer aus der Türkei und Südkorea bauen jedoch ihren Anteil aus, indem sie flexible Finanzierung mit hoher Lokalisierung verbinden. Lockheed Martin Corporation umfasst Portfolios in den Bereichen Luft, See und Raketenabwehr, während The Boeing Company die Kampfjet-Instandhaltung und neue Hubschrauberoptionen verankert. RTX Corporation, Northrop Grumman Corporation und BAE Systems plc vervollständigen die Spitzengruppe durch Radar-, EW- und Joint-Venture-Präsenzen, die Tausende saudischer Staatsangehöriger beschäftigen.[4]Ashley Roque, "BAE Systems launches new Saudi Arabia joint venture," Breaking Defense, breakingdefense.com

Hanwha nutzt das 3,2-Milliarden-USD-Cheongung-II-Programm, einschließlich 867 Millionen USD für Radare, um langfristige Wurzeln zu schlagen. Baykars Akinci-Initiative stellt Türkeis bedeutendsten einzelnen Verteidigungsexport dar, der auf rund 3 Milliarden USD geschätzt wird, und veranschaulicht die Technologietransferprämie, die nun in die Vergabekriterien eingebettet ist. Leonardo S.p.A., L3Harris Technologies Inc. und Thales Group unterzeichneten jeweils 2025 Absichtserklärungen, die Cyber-, EW- und Weltraumfähigkeiten mit lokaler F&E bündeln, um Chancen in unerschlossenen Bereichen zu nutzen.

Neue Marktteilnehmer müssen das Lizenzportal von GAMI navigieren, das Genehmigungen nur dann erteilt, wenn lokale Wertschöpfungsschwellen erfüllt sind. Diese regulatorische Haltung komprimiert die Margen für etablierte Anbieter, beschleunigt aber die Personalentwicklung in den Bereichen Elektronik, Antrieb und Verbundwerkstoffe. Infolgedessen wandelt sich der Verteidigungsmarkt in Saudi-Arabien von einer importgeführten Struktur zu einem Partnernetzwerk, in dem die gemeinsame Nutzung von geistigem Eigentum der Preis für den Markteintritt ist.

Führende Unternehmen der Verteidigungsbranche in Saudi-Arabien

Saudi Arabian Military Industries (SAMI)

Lockheed Martin Corporation

BAE Systems plc

RTX Corporation

The Boeing Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Die USA und Saudi-Arabien unterzeichneten ein Verteidigungsabkommen über 142 Milliarden USD, das größte in der Geschichte, um die militärischen Fähigkeiten Saudi-Arabiens zu stärken. Das Abkommen umfasst Luftwaffe und Weltraum, Raketenabwehr, maritime Sicherheit, Grenzmodernisierung und Kommunikationssysteme, bezieht mehr als ein Dutzend US-Verteidigungsunternehmen ein und stärkt die bilaterale Verteidigungs- und Sicherheitszusammenarbeit zwischen den beiden Nationen.

- Februar 2024: Lockheed Martin Corporation unterzeichnete einen Vertrag mit Indra zur Ausrüstung der vier Multi-Mission Surface Combat Ships (MMSCs). Diese werden der Königlich Saudi-Arabischen Marine mit einem fortschrittlichen elektronischen Verteidigungssystem geliefert, das in der Lage ist, jede Plattform zu erkennen und nach Bedrohungsstufe zu klassifizieren.

- Dezember 2023: Das US-Außenministerium genehmigte einen möglichen Foreign Military Sale an Saudi-Arabien für die Modernisierung von RE-3A Tactical Airborne Surveillance System (TASS)-Flugzeugen und zugehöriger Ausrüstung im Wert von 582 Millionen USD. Die US Defense Security Cooperation Agency (DSCA) erklärte, dass die saudi-arabischen Streitkräfte den Kauf von Hardware- und Softwaremodifikationen zur Modernisierung ihrer RE-3A-TASS-Flugzeugflotte beantragt hatten.

Berichtsumfang des Verteidigungsmarkts in Saudi-Arabien

Der saudi-arabische Verteidigungsmarkt umfasst alle Aspekte der Beschaffung von Militärfahrzeugen, Bewaffnung und sonstiger Ausrüstung sowie Aufrüstungs- und Modernisierungspläne. Der Bericht bietet auch Einblicke in die Budgetzuweisung und die Ausgaben des Landes in der Vergangenheit, Gegenwart und im Prognosezeitraum.

Der saudi-arabische Verteidigungsmarkt ist nach Streitkräften, Typ, Bereich und Beschaffungsart segmentiert. Nach Streitkräften ist der Markt in Luftwaffe, Heer und Marine segmentiert. Nach Typ ist der Markt in Personalausbildung und -schutz, C4ISR und elektronische Kriegsführung, Fahrzeuge, Waffen und Munition, unbemannte Systeme sowie Weltraum- und Cybersysteme segmentiert. Nach Bereich ist der Markt in Land, Luft, Marine, Weltraum sowie Cyber und elektromagnetisches Spektrum segmentiert. Nach Beschaffungsart ist der Markt in einheimische Produktion und ausländische Beschaffung segmentiert. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

| Luftwaffe |

| Heer |

| Marine |

| Personalausbildung und -schutz |

| C4ISR und elektronische Kriegsführung (EW) |

| Fahrzeuge |

| Waffen und Munition |

| Unbemannte Systeme |

| Weltraum- und Cybersysteme |

| Land |

| Luft |

| Marine |

| Weltraum |

| Cyber und elektromagnetisches Spektrum |

| Inlandsproduktion |

| Auslandsbeschaffung |

| Nach Streitkräften | Luftwaffe |

| Heer | |

| Marine | |

| Nach Typ | Personalausbildung und -schutz |

| C4ISR und elektronische Kriegsführung (EW) | |

| Fahrzeuge | |

| Waffen und Munition | |

| Unbemannte Systeme | |

| Weltraum- und Cybersysteme | |

| Nach Einsatzbereich | Land |

| Luft | |

| Marine | |

| Weltraum | |

| Cyber und elektromagnetisches Spektrum | |

| Nach Beschaffungsart | Inlandsproduktion |

| Auslandsbeschaffung |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Verteidigungsmarkt in Saudi-Arabien im Jahr 2031 erreichen?

Der Verteidigungsmarkt in Saudi-Arabien wird voraussichtlich bis 2031 einen Wert von 27,97 Milliarden USD erreichen, was einer CAGR von 4,21 % über den Zeitraum 2026–2031 entspricht.

Welcher Militärzweig wächst in Saudi-Arabien am schnellsten?

Die Marine führt das Wachstum mit einer CAGR von 5,31 % bis 2031 an, bedingt durch Fregatten- und Korvettenprogramme.

Wie wirkt sich Vision 2030 auf die Verteidigungsbeschaffung aus?

Vision 2030 schreibt einen lokalen Wertschöpfungsanteil von mindestens 50 % vor, sodass jeder größere Vertrag nun Technologietransfer- und gemeinsame Fertigungsanforderungen einbettet.

Warum sind unbemannte Systeme eine Priorität für saudische Planer?

Unbemannte Systeme verzeichnen eine CAGR von 7,25 %, da sie kosteneffektive Masse bieten, die feindliche Verteidigungen überwältigen und Lokalisierungsziele erfüllen kann.

Welche Rolle spielt die Neo Space Group in der saudischen Verteidigung?

Die Neo Space Group treibt raumgestützte ISR-Projekte voran, die die Abhängigkeit von ausländischer Aufklärung verringern und die Präzisionszielerfassung unterstützen sollen.

Wie anfällig ist die saudische Verteidigungsplanung für Ölpreisschwankungen?

Verteidigungsausgaben sind geschützt, doch die Ölpreisvolatilität belastet langfristige Programme und veranlasst eine Verlagerung hin zu modularen, inkrementell finanzierten Upgrades.

Seite zuletzt aktualisiert am: