Größe und Marktanteil des Öl- und Gasmarktes der Russischen Föderation

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

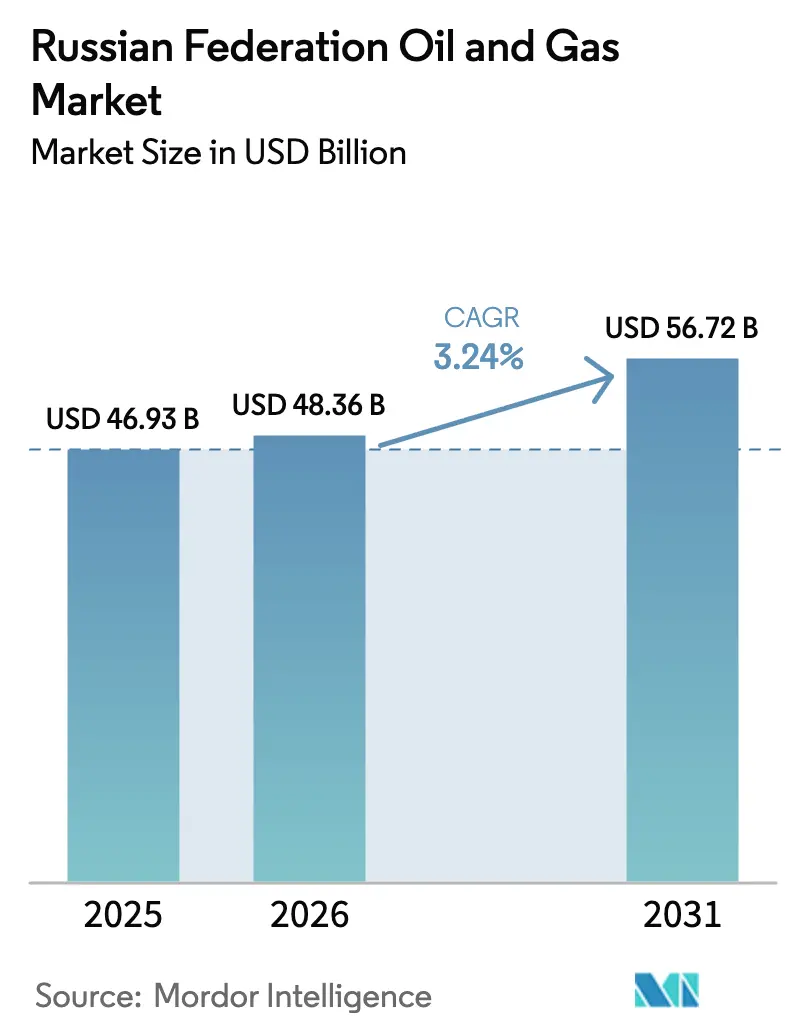

| Marktgröße im Basisjahr (2025) | 46.93 Milliarden US-Dollar |

| Marktgröße (2026) | 48.36 Milliarden US-Dollar |

| Marktgröße (2031) | 56.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.24% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Öl- und Gasmarktes der Russischen Föderation von Mordor Intelligence

Die Größe des Öl- und Gasmarktes der Russischen Föderation soll von 46,93 Milliarden USD im Jahr 2025 auf 48,36 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 3,24 % über den Zeitraum 2026–2031 einen Wert von 56,72 Milliarden USD erreichen.

Die strukturelle Neuausrichtung hin zu asiatischen Energiekorridoren, beschleunigte Investitionen in arktische Megaprojekte und ein rascher inländischer Technologieersatz stützen diese stetige Expansion trotz Sanktionsdruck. Upstream-Aktivitäten sind dominant, doch Midstream-Ausbauten – vor allem die ESPO- und Power-of-Siberia-Routen – werden über den Prognosezeitraum überproportionale inkrementelle Werte beisteuern. Offshore-Arktis- und Sachalin-Felder dürften das Wachstum der Onshore-Produktion übertreffen, da LNG-Anbindungen und Unterwasserentwicklungen nach Inbetriebnahme höhere Margen erzielen. Downstream-Raffinerien schwenken weiterhin auf Polymere und Spezialprodukte um, was die inländischen Margen abfedert, während die europäische Nachfrage nach raffinierten Produkten nachlässt.

Wichtigste Erkenntnisse des Berichts

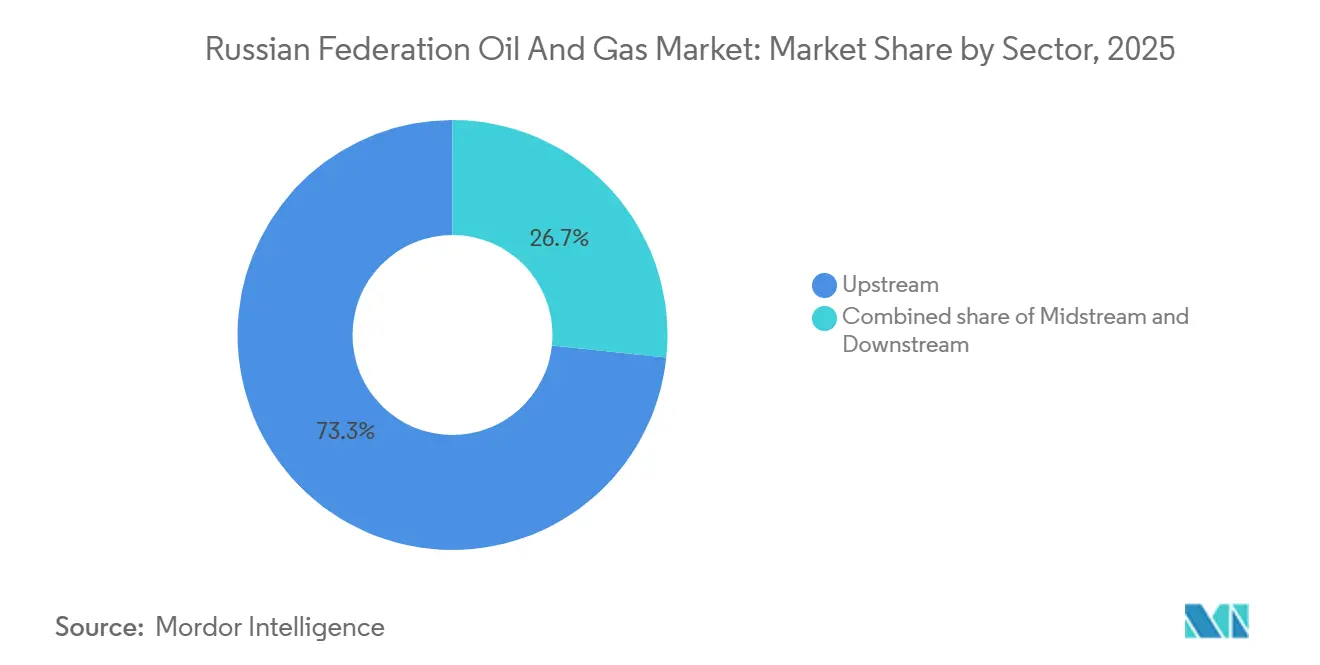

- Nach Sektor führte Upstream im Jahr 2025 mit einem Anteil von 73,34 % am Öl- und Gasmarkt der Russischen Föderation, während Midstream bis 2031 voraussichtlich mit einer CAGR von 4,56 % wachsen wird.

- Nach Standort entfielen im Jahr 2025 70,6 % des Öl- und Gasmarktvolumens der Russischen Föderation auf Onshore-Anlagen, und Offshore wächst bis 2031 mit einer CAGR von 6,7 %.

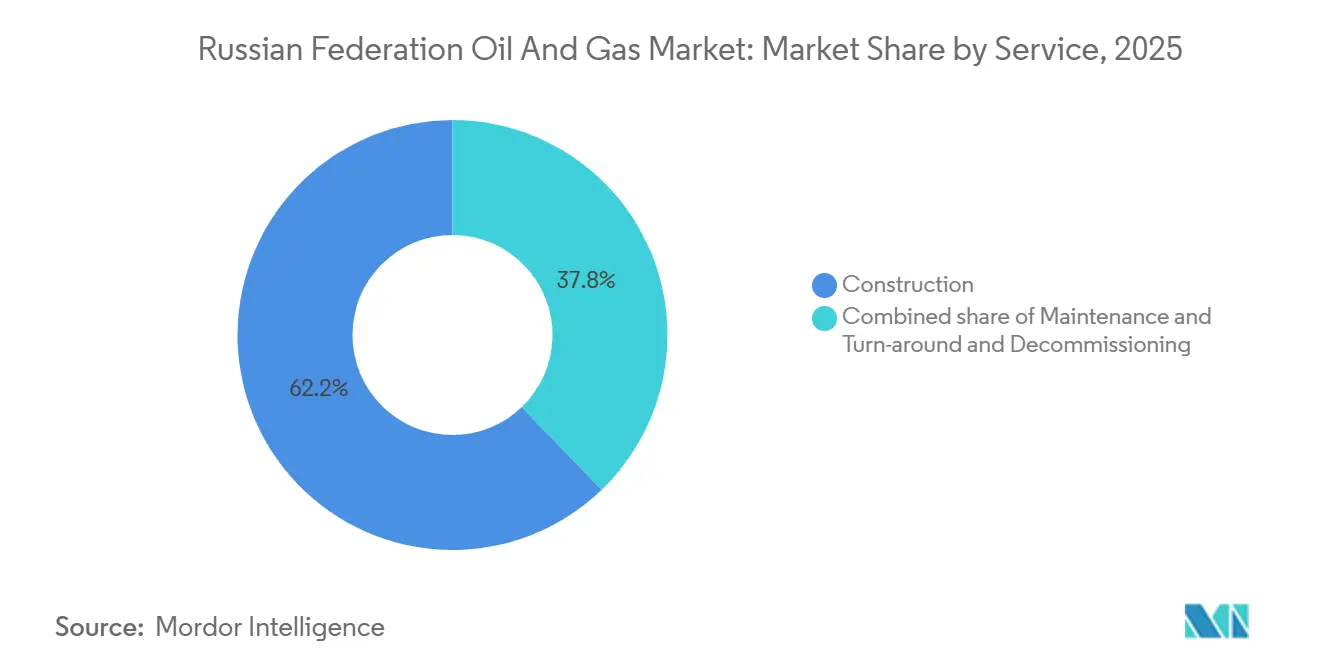

- Nach Dienstleistung entfielen im Jahr 2025 62,2 % des Öl- und Gasmarktvolumens der Russischen Föderation auf den Bau; die Stilllegung soll bis 2031 mit einer CAGR von 8,2 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Öl- und Gasmarkt der Russischen Föderation

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwenk zu asiatischen Exportpipelines | +1.0% | Ost- und Fernost-Russland, chinesische Abnahme | Mittelfristig (2–4 Jahre) |

| Arktische LNG- und Vostok-Öl-Megaprojekte | +0.7% | Jamal-Nenzen, Taimyr; Nördliche Seeroute | Langfristig (≥ 4 Jahre) |

| Staatliche Steueranreize für EOR und LNG | +0.5% | Westsibirien, Jamal, Sachalin | Kurzfristig (≤ 2 Jahre) |

| Petrochemische Nachfrage durch Importsubstitution | +0.4% | Landesweit; Amur, Tatarstan, Tobolsk | Mittelfristig (2–4 Jahre) |

| Einheimische digitale Upstream-Technologien | +0.2% | Westsibirien, Sachalin | Mittelfristig (2–4 Jahre) |

| Ausbau des Energiekorridors im Fernen Osten | +0.3% | Chabarowsk, Primorski Krai | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwenk zu asiatischen Exportpipelines (Power of Siberia 2, ESPO-Erweiterung)

Gazprom und China National Petroleum Corporation besiegelten 2025 den Power-of-Siberia-2-Vertrag über 50 Mrd. Kubikmeter pro Jahr und trieben damit Russlands mehrstufige Gaswende nach Osten voran. Bauvorlaufzeiten von etwa fünf Jahren zuzüglich stufenweiser Hochlaufphase werden mit der ESPO-Ölpipeline zusammenfallen, die im Januar 2026 bereits rund 1 Million Barrel pro Tag nach Asien transportierte. Transneft leitete in den Jahren 2024–25 rund 56 Millionen Tonnen von Europa auf östliche und südliche Routen um, was eine dauerhafte Neuausrichtung der Rohöllogistik signalisiert. Obwohl Preisabschläge von bis zu 38 % gegenüber Brent die Margen schmälerten, stabilisierten garantierte chinesische und indische Abnahmen die Produktionspläne.

Investitionen in arktische LNG- und Vostok-Öl-Megaprojekte

Novateks Arctic LNG 2 verschiffte 2025 1,2 Millionen Tonnen in 17 Ladungen mit Abschlägen von 30–40 %, um asiatische Käufer zu gewinnen, während Ausfälle bei Zug 2 und die Einmottung von Zug 3 sanktionsbedingte Ausrüstungslücken offenbarten. Rosnefts Vostok-Öl-Projekt mit 100 Millionen Tonnen pro Jahr lag für das erste Öl 2026 im Plan und setzt auf die Logistik der Nördlichen Seeroute sowie inländische Eisbrecher-Unterstützung. Zusammen bilden sie das langfristige Aufwärtspotenzial für den Öl- und Gasmarkt der Russischen Föderation, wenngleich Finanzierungs- und Technologievorbehalte bestehen.

Staatliche Steueranreize für EOR und LNG

Steuerentlastungen im Wert von 64 Milliarden Rubel (710 Millionen USD), die Gazprom für den Zeitraum 2026–28 gewährt wurden, senken in Verbindung mit einem bevorstehenden Upstream-Steuerumbau die Gewinnschwellen für Brownfield-EOR und neue LNG-Module. Beschleunigte Abschreibungspläne helfen reifen westsibirischen Anlagen wie Watjeganskoje, Polymerflutung zu wettbewerbsfähigen Konditionen einzusetzen.[1]Lukoil, "Jahresbericht 2024," lukoil.com

Petrochemische Nachfrage durch Importsubstitution

SIBURs Amur-Gaschemiekomplex, der Ende 2024 zu 88 % fertiggestellt war, wird 2,7 Millionen Tonnen pro Jahr an Polymeren hinzufügen, überschüssiges Gas aufnehmen und verbotene europäische Importe ersetzen. Vizeministerpräsident Nowak prognostiziert bis 2030 petrochemische Kapitalausgaben von 39,4–52,6 Milliarden USD, was eine stetige Rohstoffnachfrage für den Öl- und Gasmarkt der Russischen Föderation untermauert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Westliche Sanktionen gegen Technologie und Finanzen | −1.2% | Landesweit; besonders ausgeprägt bei arktischen LNG- und Tiefsee-Projekten | Kurzfristig (≤ 2 Jahre) |

| Ölpreisvolatilität | −0.6% | Staatliche Einnahmen und Upstream-Investitionen | Kurzfristig (≤ 2 Jahre) |

| Risiko von Pipelineschäden durch Permafrostauftauen | −0.2% | Arktische und subarktische Zonen | Mittelfristig (2–4 Jahre) |

| Demografischer Rückgang in abgelegenen Becken | −0.1% | Westsibirien, Jamal-Nenzen, Sachalin | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Westliche Sanktionen gegen Technologie und Finanzen

Aufeinanderfolgende US-amerikanische und EU-Maßnahmen haben Russland vom Zugang zu LNG-Modulen, Unterwasserausrüstung, Projektfinanzierung und wichtiger Tankerversicherung abgeschnitten und die Urals-Brent-Abschläge im November 2025 auf 37 % ausgeweitet. Betreiber ersetzten große Dienstleistungsunternehmen durch inländische oder chinesische Ausrüstung, doch Zuverlässigkeitsprobleme – von elektrischen Ausfällen bei Arctic LNG 2 bis zu Verzögerungen bei Sachalin-3 – unterstreichen das anhaltende Ausführungsrisiko.

Ölpreisvolatilität

Bundeshaushalte, die auf Urals-Annahmen von 69,7 USD basierten, sahen tatsächliche Realisierungen, die 2025 in die niedrigen Sechziger absanken, was den fiskalischen Spielraum für Subventionen einengte und diskretionäre Kapitalausgaben verzögerte. Rubelschwankungen trüben die Ergebnistransparenz zusätzlich und zwingen Betreiber, schnell amortisierende Brownfields gegenüber Grenzgebieten zu priorisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sektor: Upstream-Dominanz, Midstream-Dynamik

Upstream erwirtschaftete 73,34 % des Wertes von 2025 und hielt den Öl- und Gasmarkt der Russischen Föderation auf Produktionsvolumina verankert, die 10 Millionen Barrel pro Tag Rohöl und 672 Milliarden m³ Gas überstiegen.[2]BP Analysts, "Statistical Review of World Energy 2025," bp.com Dennoch wird Midstream bis 2031 eine CAGR von 4,56 % verzeichnen, da ESPO, das Kaspische Pipeline-Konsortium, Engpassbeseitigungen und Power-of-Siberia-Leitungen umgeleitete Volumina aufnehmen. Transneft allein reservierte 1,5 Billionen Rubel (16,6 Milliarden USD) für 2024–28, von denen 97 % aus inländischer Ausrüstung stammen – ein Beleg dafür, dass Importsubstitution die Dynamik des Öl- und Gasmarktes der Russischen Föderation prägt.[3]Transneft Press Office, "Achinsk Pumping Station Upgrade," transneft.ru

Downstream-Raffinerien sehen sich dünnen Margen gegenüber, da Europa russische Produkte blockiert, was einen Schwenk zur Petrochemie auslöst. Der Amur-Gaschemiekomplex und Nischnekamskneftechims EP-600-Ethylenanlage veranschaulichen diesen Wandel, indem sie Rohstoffe in höherwertige Polymere umwandeln, die die Erträge abfedern und den Integrationskurs der Öl- und Gasindustrie der Russischen Föderation stützen.

Nach Standort: Onshore-Reife gegenüber Offshore-Potenzial

Onshore-Anlagen behielten 70,6 % des Umsatzes von 2025, doch sinkender Reservoirdruck in Westsibirien erzwingt höhere EOR-Ausgaben und drängt Betreiber zu margenstarken Offshore-Projekten. Offshore-Projekte, die derzeit weniger als ein Drittel der Produktion ausmachen, werden bis 2031 mit einer CAGR von 6,7 % wachsen, angeführt von Sachalin-2-Lizenzverlängerungen und neuen arktischen LNG-Einspeisegasfeldern. Die Marktgröße des Öl- und Gasmarktes der Russischen Föderation für Offshore-Segmente wird daher trotz höherer Kapitalintensität und sanktionsbedingter Beschaffungsverzögerungen schneller steigen als Onshore.

Nach Dienstleistung: Bau als Schwergewicht, Stilllegung im Entstehen

Der Bau beanspruchte 62,2 % der Ausgaben von 2025, da Pipelines, arktische Hafeneinrichtungen und Gas-zu-Polymer-Anlagen dem Abschluss entgegenstrebten. Wartungs- und Turnaround-Budgets bleiben angesichts der alternden sibirischen Infrastruktur aus den 1970er Jahren erheblich, doch die Stilllegung – mit einer prognostizierten CAGR von 8,2 % – bietet eine aufkeimende Wachstumsnische im Öl- und Gasmarkt der Russischen Föderation. Regulatorische Klarheit bei der finanziellen Rückstellungsbildung wird entscheiden, wie schnell dieses Segment skaliert.

Geografische Analyse

Westsibirien liefert weiterhin den Großteil des nationalen Rohöls, obwohl das Produktionswachstum stagniert, da Betreiber Polymerflutung und Wasser-Wechsel-Gas-Verfahren einsetzen, um Altbohrungen aufrechtzuerhalten. Sachalin, Russlands LNG-Kronjuwel, profitiert von eisfreier ganzjähriger Schifffahrt und einer geplanten Kapazitätserweiterung durch einen dritten Zug mit 4,8 Millionen Tonnen pro Jahr, sobald die Rohstoffsicherheit verbessert ist. Jamal und die weitere Arktis versprechen transformative Volumina – über 130 Millionen Tonnen pro Jahr an künftigen Öl- und LNG-Ladungen –, sind jedoch permafrostbedingtem Pipeline-Stress und Engpässen bei eisklassigen Flotten ausgesetzt. Schließlich ist der Energiekorridor im Fernen Osten, verankert durch ESPO und Kosmino, zu Russlands wichtigstem Absatzkanal für asiatische Käufer geworden und transportierte im Januar 2026 1 Million Barrel pro Tag, wobei er sich auch bei verschärften westlichen Sanktionen als widerstandsfähig erwies. Insgesamt schützen diese geografischen Schwenks den Öl- und Gasmarkt der Russischen Föderation vor europäischen Nachfrageschocks und stützen die prognostizierte Wachstumstrajektorie.

Wettbewerbslandschaft

Staatlich kontrollierte Giganten – Rosneft, Gazprom, Lukoil und Novatek – dominieren Produktion, Pipelines und LNG und vereinen zusammen weit mehr als 70 % der nationalen Produktion auf sich. Die strategische Allianz von Gazprom und Lukoil für 2025–30 reduziert doppelte Ausgaben und beschleunigt den gemeinsamen Technologieeinsatz. Novateks Gewinnrückgang um 60 % auf 2,37 Milliarden USD im Jahr 2025, bedingt durch Probleme bei Arctic LNG 2, verdeutlicht die sanktionsbedingte Anfälligkeit nicht-staatlicher LNG-Spezialisten. Potenzielle Megafusionen – wie Moskaus Erkundung einer Zusammenlegung von Rosneft mit ausgewählten Gazprom- und Lukoil-Einheiten – signalisieren einen Vorstoß zu tieferer vertikaler Integration, um die Isolation vom Kapitalmarkt zu überstehen.[4]Wall Street Journal Reporters, "Russia Explores Merger of Rosneft, Gazprom, Lukoil Assets," wsj.com Midstream-Engpässe und Stilllegungslücken schaffen begrenzten Freiraum für kleinere inländische Akteure, doch Technologiesubstitutionsvereinbarungen mit chinesischen Anbietern bieten einen Einstiegspfad für Nischendienstleister.

Führende Unternehmen der Öl- und Gasindustrie der Russischen Föderation

Rosneft Oil Company PJSC

PJSC Gazprom

PJSC Lukoil Oil Company

Transneft Group

PJSC ANK Bashneft

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Novateks Jahresgewinn 2025 sank um 60 % auf 2,37 Milliarden USD aufgrund von Störungen bei Arctic LNG 2.

- September 2025: Zug 2 von Arctic LNG 2 verzeichnete elektrische Fehler, während Zug 3 für zwei Jahre eingemottet wurde.

- September 2025: Gazprom und CNPC unterzeichneten das verbindliche Power-of-Siberia-2-Memorandum und erhöhten die Kapazität von Power of Siberia 1 auf 44 Mrd. m³/Jahr.

- August 2025: Gazprom und CNPC finalisierten die Gaspreisgestaltung für Power of Siberia 2 und ebneten damit den Weg für einen Baubeginn Ende 2026.

Berichtsumfang des Öl- und Gasmarktes der Russischen Föderation

Der Öl- und Erdgasmarkt ist eine bedeutende Branche im Energiemarkt und spielt als primäre Brennstoffquelle der Welt eine einflussreiche Rolle in der Weltwirtschaft. Die an der Produktion und dem Vertrieb von Öl und Gas beteiligten Prozesse und Systeme sind hochkomplex, kapitalintensiv und erfordern modernste Technologie. Die Wertschöpfungskette für Öl und Gas umfasst die Förderung von Erdöl, die Raffination, den Transport und den Einzelhandel. Der Umfang des Öl- und Gasmarktes der Russischen Föderation schließt Folgendes ein:

| Upstream |

| Midstream |

| Downstream |

| Onshore |

| Offshore |

| Bau |

| Wartung und Turnaround |

| Stilllegung |

| Nach Sektor | Upstream |

| Midstream | |

| Downstream | |

| Nach Standort | Onshore |

| Offshore | |

| Nach Dienstleistung | Bau |

| Wartung und Turnaround | |

| Stilllegung |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Öl- und Gasmarkt der Russischen Föderation bis 2031 erreichen?

Es wird prognostiziert, dass er 2031 einen Wert von 56,72 Milliarden USD erreicht, gegenüber 48,36 Milliarden USD im Jahr 2026.

Welches Segment wird bis 2031 das stärkste Wachstum verzeichnen?

Die Midstream-Infrastruktur soll mit einer CAGR von 4,56 % wachsen, da neue Öl- und Gasrouten nach Asien in Betrieb gehen.

Wie wird Power of Siberia 2 die russischen Gaslieferungen nach Asien beeinflussen?

Die Pipeline mit 50 Milliarden m³ pro Jahr, deren Baubeginn für Ende 2026 geplant ist, wird langfristige Lieferverpflichtungen gegenüber China verankern und die Exportabhängigkeit von Europa diversifizieren.

Welche wesentlichen Hürden hat Arctic LNG 2 unter Sanktionen zu überwinden?

Beschränkungen bei spezialisierten Verflüssigungsmodulen und der Finanzierung haben die Auslastung von Zug 1 auf etwa 55 % gesenkt und die Züge 2–3 verzögert, was Novatek zwingt, Ladungen mit erheblichen Abschlägen zu verkaufen.

Warum beschleunigen sich die petrochemischen Investitionen in Russland?

Inländische Produzenten errichten große Gas-zu-Polymer-Komplexe wie die Amur-Anlage, um verbotene europäische Importe zu ersetzen und höhere Margen als bei traditionellen Brennstoffen zu erzielen.

Welche CAGR wird für Stilllegungsdienstleistungen über den Prognosezeitraum erwartet?

Stilllegungsaktivitäten im Zusammenhang mit alternden westsibirischen Feldern sollen bis 2031 mit einer CAGR von 8,2 % steigen, da die Vorschriften zur Bohrlochaufgabe verschärft werden.

Seite zuletzt aktualisiert am: