Russland Klebstoffe Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

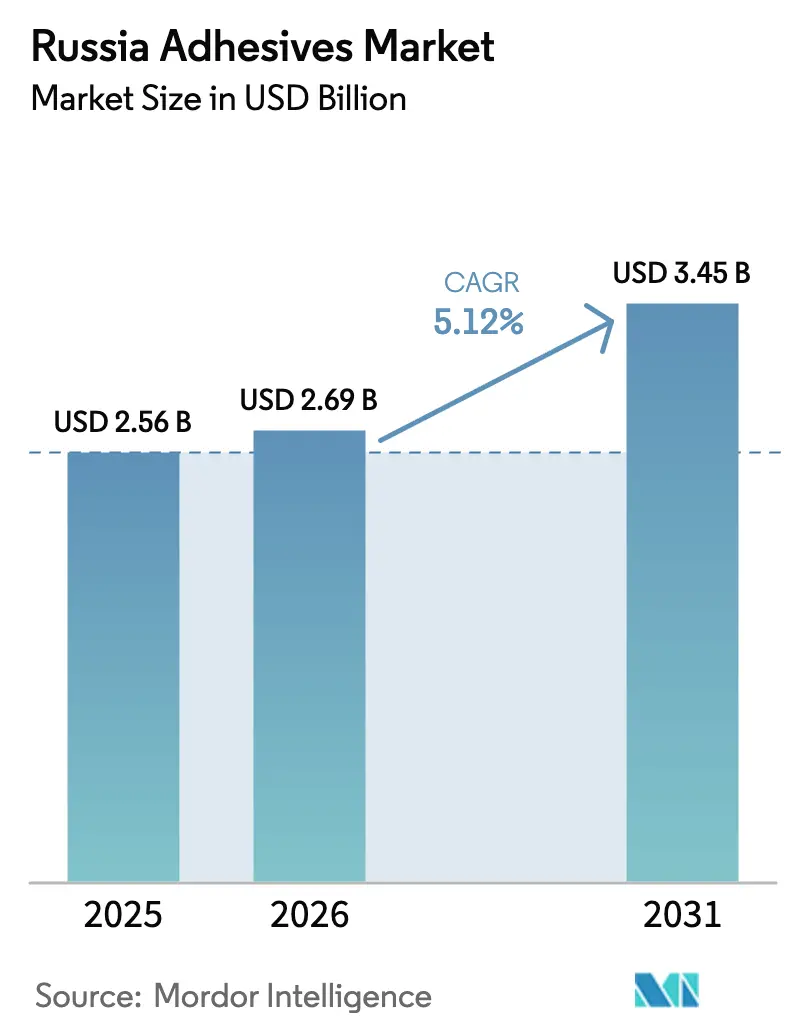

| Marktgröße im Basisjahr (2025) | 2.56 Milliarden US-Dollar |

| Marktgröße (2026) | 2.69 Milliarden US-Dollar |

| Marktgröße (2031) | 3.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.12% CAGR |

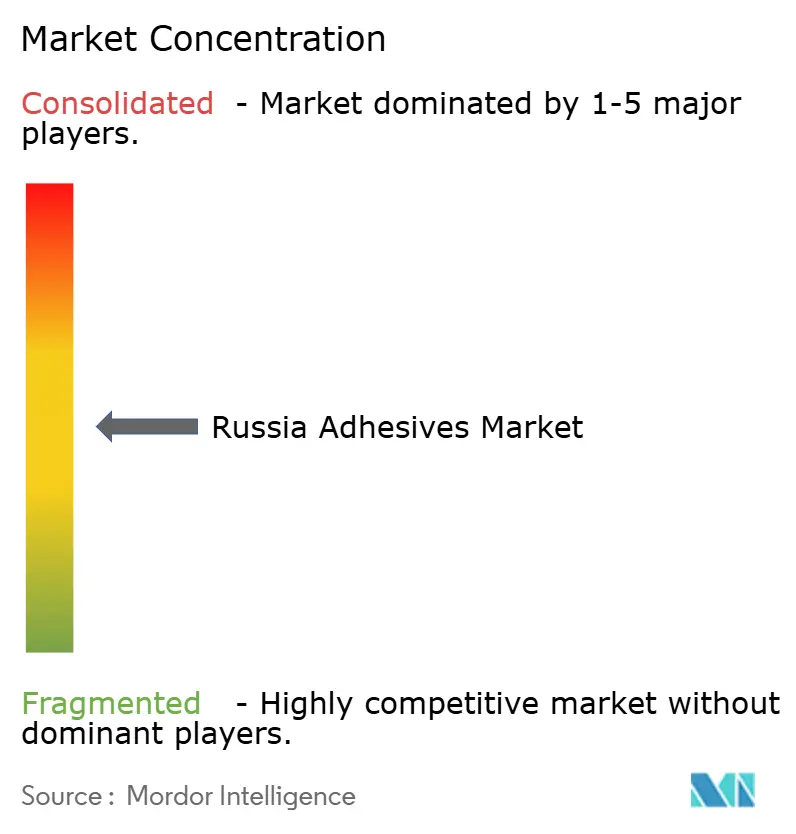

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Russland Klebstoffe Marktanalyse von Mordor Intelligence

Die Größe des Russland Klebstoffe Marktes wird voraussichtlich von 2,56 Milliarden USD im Jahr 2025 auf 2,69 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 3,45 Milliarden USD erreichen, mit einer CAGR von 5,12 % von 2026 bis 2031. Robuste Importsubstitutionsprogramme, anhaltende Bautätigkeit rund um Moskau und St. Petersburg sowie der rasche Ausbau der Batterieproduktion in Kaliningrad stützen die Grundnachfrage, auch wenn westliche Sanktionen langjährige Lieferketten stören. Wasserbasierte Chemikalien dominieren den täglichen Verbrauch dank geringerer Emissionen flüchtiger organischer Verbindungen (VOC), während Schmelzklebstoffe auf automatisierten Verpackungslinien, die Russlands boomenden E-Commerce-Sektor bedienen, Marktanteile gewinnen. Inländische Harzhersteller haben sich beeilt, Acrylate, Polyurethane und VAE/EVA-Copolymere zu lokalisieren, wodurch die Abhängigkeit von europäischen Rohstoffen, die einst mehr als zwei Drittel der Spezialrohstoffzuflüsse ausmachten, verringert wurde. Der Wettbewerb hat sich verschärft: Multinationale Unternehmen wie Henkel, Sika und MAPEI verteidigen ihren Marktanteil mit Markenstärke und breiten Portfolios, während staatlich geförderte Neueinsteiger zinsgünstige Finanzierungen nutzen, um technologische Lücken bei Automobil-Mastiken, Papierleimungsmitteln und leitfähigen Klebstoffen für die Elektronikindustrie zu schließen. Mittelständische Formulierer, die die regulatorische Registrierung gemäß TR EAEU 041/2017 beherrschen und stabile Additivversorgung sichern, sind in der Lage, den Russland Klebstoffe Markt in den nächsten fünf Jahren zu übertreffen.

Wichtigste Erkenntnisse des Berichts

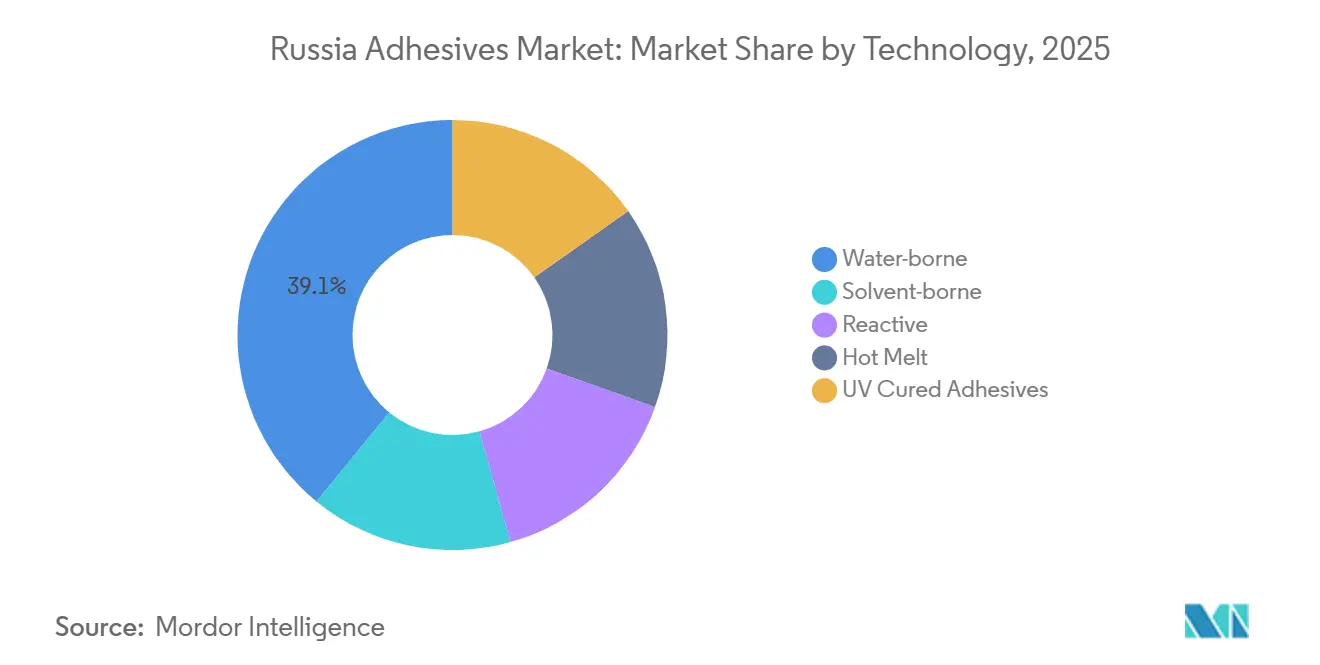

- Nach Technologie führten wasserbasierte Klebstoffe mit einem Anteil von 39,11 % am Russland Klebstoffe Markt im Jahr 2025, während Schmelzklebstoffe bis 2031 voraussichtlich mit einer CAGR von 6,29 % wachsen werden.

- Nach Harz entfielen auf Acrylsysteme 22,12 % des Russland Klebstoffe Marktanteils im Jahr 2025, während VAE/EVA-Copolymere im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 5,87 % wachsen werden.

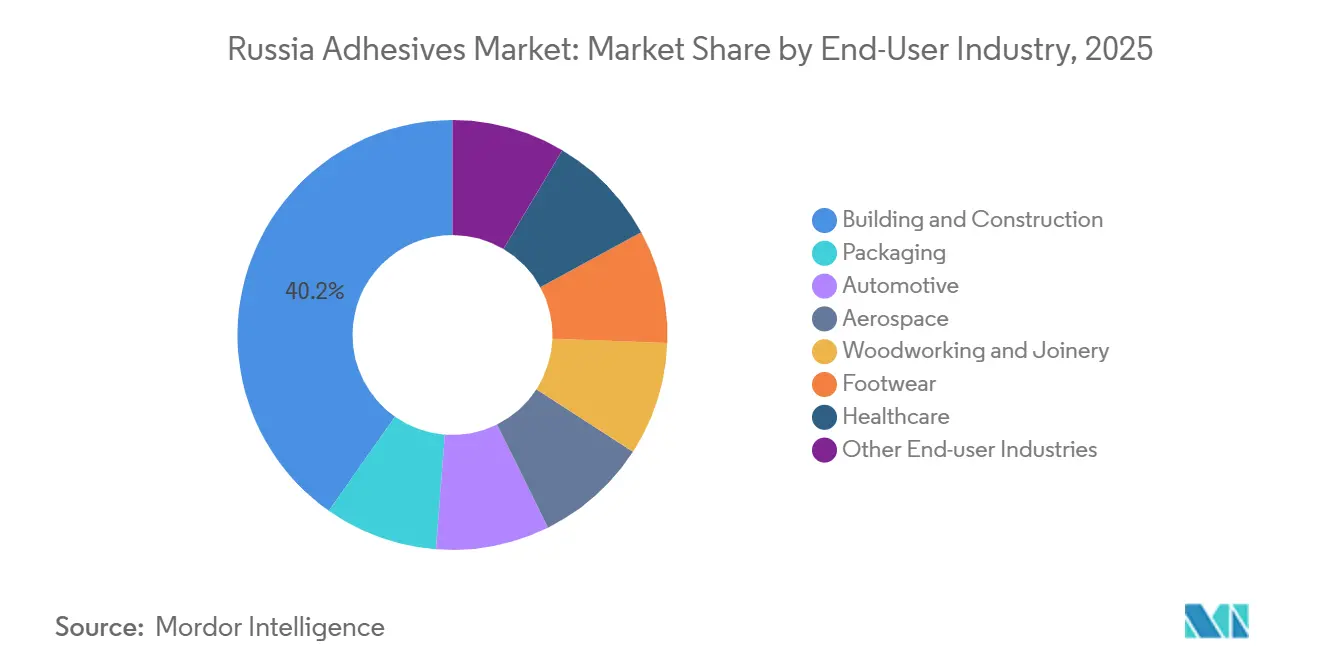

- Nach Endverbraucherbranche entfielen auf Bauwesen und Konstruktion 40,24 % der Russland Klebstoffe Marktgröße im Jahr 2025; Automobilanwendungen entwickeln sich bis 2031 mit einer CAGR von 5,98 %, da die inländische Fahrzeugproduktion wieder anzieht.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Russland Klebstoffe Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Importsubstitutionsanreize fördern die inländische Klebstoffproduktion | +1.8% | National, konzentriert in den Föderalbezirken Zentral und Wolga | Mittelfristig (2–4 Jahre) |

| Rasantes Wachstum des E-Commerce steigert das Volumen der Verpackungsklebstoffe | +1.2% | National, mit frühen Gewinnen in Moskau, St. Petersburg, Jekaterinburg | Kurzfristig (≤ 2 Jahre) |

| Inländische Hersteller von Elektrofahrzeugbatterien setzen auf Strukturklebstofflösungen | +0.9% | Kaliningrad, Region Moskau, Ausstrahlungseffekte auf Automobilcluster | Mittelfristig (2–4 Jahre) |

| Umstieg auf Verbundwerkstoffe in Verteidigungsflugzeugen treibt die Nachfrage nach Hochtemperatur-Epoxidharzen | +0.8% | Asiatisch-pazifischer Kernbereich (Uljanowsk, Kasan, Komsomolsk am Amur), Ausstrahlungseffekte auf die Verbundwerkstoff-Lieferkette im Zentralen Föderalbezirk | Langfristig (≥ 4 Jahre) |

| Arktische LNG-Projekte erfordern kryogene Epoxidsysteme | +0.7% | Gydan-Halbinsel, Jamal, Infrastruktur der Nördlichen Seeroute | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Importsubstitutionsanreize fördern die inländische Klebstoffproduktion

Staatliche zinsgünstige Darlehen zu 1–3 % Zinsen im Rahmen des Programms „Autobauteile” finanzierten das 2,0 Millionen USD teure Werk der Polad Group in Samara, das nun jährlich 1.500 Tonnen Mastiken und 80 Tonnen Klebstoffe für die Automobilindustrie mit einem Lokalisierungsgrad von mehr als 80 % produziert. Homa hat die inländische PVA-Dispersionsproduktion ausgeweitet, um Möbel- und Holzverarbeitungskunden vor der Volatilität von Harzen in Hartwährung zu schützen, während die Rosel-Sparte von Rostec lösungsmittelfreie leitfähige Klebstoffe mit einer Wärmeleitfähigkeit von ≥ 10,5 W/m·K für robuste Elektronik kommerzialisiert hat. Diese Projekte verkürzen gemeinsam die Lieferketten, vertiefen das lokale Materialwissen und lenken die Nachfrage weg von ehemals dominierenden europäischen Importen, was dem Russland Klebstoffe Markt einen strukturellen Auftrieb verleiht.

Rasantes Wachstum des E-Commerce steigert das Volumen der Verpackungsklebstoffe

Die Anzahl der E-Commerce-Pakete in Russland stieg sowohl 2024 als auch 2025 zweistellig, was den Verbrauch von Wellpappkartons, flexiblen Beuteln und Kartonversiegelungsbändern steigerte, die stark auf wasserbasierte und Schmelzklebstoffe angewiesen sind. Kleits 500-Tonnen-pro-Monat-Linie für umweltfreundliche Produkte, zertifiziert nach EMICODE EC1 PLUS, richtet sich an Lebensmittel- und Kleinstpaketspediteure, die schnell abbindende, geruchsneutrale Qualitäten benötigen. Das Projekt der Staatlichen Universität Tomsk mit Alkenylbernsteinsäureanhydrid, das bis Ende 2026 auf 750 Tonnen skaliert wird, verbessert die Nassfestigkeit von Karton für die Lieferung von Mahlzeiten-Kits und Frischprodukten und senkt die Verpackungsausfallraten bei der letzten Meile in der Region Moskau. Diese lokalisierten Inputs senken die Kostenbasis für Verarbeiter und stützen die stetige Expansion des Russland Klebstoffe Marktes trotz makroökonomischer Gegenwinds.

Inländische Hersteller von Elektrofahrzeugbatterien setzen auf Strukturklebstofflösungen

Rosatoms 4-GWh-Gigafabrik erreichte 2026 die kommerzielle Produktion, produziert nahezu eine Lithium-Ionen-Beutelzelle pro Sekunde und erzeugt sofortigen Bedarf an flammhemmenden Strukturepoxiden, die Betriebszyklen von –40 °C bis +85 °C standhalten können. Der vertikal integrierte Komplex verbraucht leitfähige Pasten für Laschverbindungen, wärmeleitfähige Spaltfüller und ausgasungsarme Urethane für die Gehäuseabdichtung. Die Polad Group hat bereits Polyurethan-Mastiken für die Plattformen Lada Iskra und JAC T9 qualifiziert, was auf eine Hinwendung zu inländisch beschafften Klebstoffchemikalien in russischen Elektrofahrzeugen der nächsten Generation hindeutet. Da sich die Batteriekapazität im Prognosezeitraum verdoppelt, steigen die Klebstoffgramm pro Kilowattstunde, was dem Russland Klebstoffe Markt einen inkrementellen Wachstumsvektor verschafft, der relativ unabhängig von der Baukonjunktur ist.

Arktische LNG-Projekte erfordern kryogene Epoxidsysteme

NOVATEKs Arktisches LNG 2-Züge arbeiten bei Umgebungstemperaturen von –52 °C für den größten Teil des Jahres und erfordern Epoxidverbindungen mit flexibilisierten Aminhärtern, die kryogener Kontraktion ohne Sprödbruch standhalten. Die russischen TR CU 012-Normen schreiben Tieftemperaturzähigkeit und Langzeit-Kriechprüfungen vor, was eine hochwertige Nische schafft, in der zertifizierte Lieferanten Premiumpreise erzielen können. Die Strukturverklebung von Rohrhalterungen und Dämmplatten reduziert die Schweißnahtanzahl, verkürzt die Installationsfenster und senkt das Risiko im strengen saisonalen Bauplan auf der Gydan-Halbinsel. Die Einführung dieser Spezialsysteme erweitert das Anwendungsspektrum des Russland Klebstoffe Marktes auf bisher unterversorgte hochwertige Segmente.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Westliche Embargos für Additive und Härter belasten die Lieferketten | -1.1% | National, akut bei fortschrittlichen Luft- und Raumfahrt- sowie Elektronikklebstoffen | Kurzfristig (≤ 2 Jahre) |

| Abwanderung von Forschungs- und Entwicklungstalenten unter Polymerchemikern | -0.6% | National, konzentriert in den Forschungszentren Moskau und St. Petersburg | Mittelfristig (2–4 Jahre) |

| Hohe TR 041/2017-Registrierungskosten für KMU | -0.5% | National, betrifft überproportional kleine und mittlere Klebstoffformulierungsunternehmen in regionalen Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Westliche Embargos für Additive und Härter belasten die Lieferketten

Die Sanktionen des US-Finanzministeriums aus dem Jahr 2024 gegen russische Dichtungsmittelhersteller und Logistikvermittler schränkten den Zugang zu leistungsstarken Härtern, Schlagzähmodifikatoren und Flammschutzmitteln ein, die für Luft- und Raumfahrt- sowie Elektronikklebstoffe entscheidend sind[1]Amt für die Kontrolle ausländischer Vermögenswerte, „Russlandbezogene Designierungen”, home.treasury.gov. Formelle Bankensperren für die Moskauer Börse und das Nationale Clearingzentrum haben die Zahlungszyklen verlängert und asiatische Lieferanten davon abgehalten, Spezialepoxide zu versenden, was lokale Formulierer dazu zwingt, alternative Rohstoffe mit variablen Reinheitsprofilen zu qualifizieren. Während Kapazitätserweiterungen regionaler Chemiewerke einige Engpässe mildern, haben sich die Vorlaufzeiten für die Qualifizierung neuer Rezepturen verlängert, was das kurzfristige Aufwärtspotenzial für Premiumvolumina im Russland Klebstoffe Markt begrenzt.

Abwanderung von Forschungs- und Entwicklungstalenten unter Polymerchemikern

Die Migration von Polymerchemikern mittlerer Karrierestufe nach Europa und Asien verengt den inländischen Qualifikationspool genau dann, wenn Russlands Klebstoffindustrie leistungsfähigere und umweltfreundlichere Chemikalien anstrebt. Universitätslabore berichten von Verzögerungen bei der Skalierung von Pilotchargen auf Produktionsmaßstab, da der Zugang zu Kernspinresonanz-Spektrometern (NMR) und Differenzialkalorimetern durch Exportkontrollbeschränkungen eingeschränkt ist. Henkels Shanghai Inspiration Center, das mehr als 500 Forscher beschäftigt, verdeutlicht die Infrastrukturlücke, die russische Unternehmen schließen müssen, um Innovatoren zu halten[2]Henkel AG & Co. KGaA, „Henkel eröffnet Inspiration Center Shanghai”, henkel.com . Ohne wettbewerbsfähige Gehälter und Ausrüstung riskieren kleinere Unternehmen langsamere Formulierungszyklen, was das Tempo verlangsamt, mit dem der Russland Klebstoffe Markt in der Wertschöpfungskette aufsteigen kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Dominanz wasserbasierter Klebstoffe bleibt bestehen, während Schmelzklebstoffe zulegen

Wasserbasierte Produkte erfassten 2025 einen Anteil von 39,11 % am Russland Klebstoffe Markt, unterstützt durch geringe Entflammbarkeit und unkomplizierte Reinigung bei Anwendungen in der Baufliesung, Holzverarbeitung und Buchbinderei. MAPEIs Keraflex MAXI S1- und Ultralite S2-Linien, die beide GOST R 56387-2018 und EMICODE EC1 PLUS erfüllen, unterstreichen, wie Leistung – nicht nur Preis – nun Kaufentscheidungen verankert. Reaktive Polyurethane und Epoxide sind zwar mengenmäßig geringer, erzielen aber Preisaufschläge in Elektrofahrzeugbatterien und Verbundwerkstoff-Flugzeugpanelen, wo Scherfestigkeit und Beständigkeit gegen Temperaturwechsel unerlässlich sind.

Schmelzklebstoffformulierungen, die auf eine CAGR von 6,29 % zusteuern, eignen sich für die Roboter-Kartonversiegler, die Fulfillment-Center in Moskau, Kasan und Nowosibirsk bevölkern. Ihr sofortiges Abbinden macht Trockenöfen überflüssig, reduziert den Energieverbrauch der Linie um bis zu 15 % und erhöht die Betriebszeit in Spitzenzeiten des Einkaufs. UV-härtende Acrylate sind eine Nische, aber im Aufstieg bei der Displaypanel-Montage, während lösungsmittelbasierte Systeme auf Spezialrollen zurückgedrängt werden, bei denen die schnelle Benetzung von Kunststoffen mit geringer Oberflächenenergie die VOC-Konformitätskosten aufwiegt. Insgesamt schützt die Technologiediversifizierung den Russland Klebstoffe Markt vor Schocks in einzelnen Segmenten und bringt inländische Chemikalien mit globalen Nachhaltigkeitsnormen in Einklang.

Nach Harz: Vielseitigkeit von Acryl führt, VAE/EVA gewinnt an Dynamik

Acrylchemikalien beherrschten 2025 mit 22,12 % den Russland Klebstoffe Marktanteil und werden für ihre Witterungsbeständigkeit und druckempfindliche Klebrigkeit bei Bauklebebändern und Etikettierlinien geschätzt. Huntsmans neu formulierte BPA-freie Araldite-Reihe veranschaulicht, wie regulierungsgetriebene Innovation Möglichkeiten für sicherere Hochmodul-Epoxide eröffnen kann, die in Eisenbahn-, Marine- und Medizinbaugruppen eingesetzt werden.

VAE/EVA-Harze, die mit einer CAGR von 5,87 % wachsen, verkleben Polyethylen-Versandtaschen, Luftpolsterfolie und Mehrschichtfolien, die Kleinpakete in Russlands dynamischer E-Commerce-Pipeline schützen. Polyurethane behalten ihre Dominanz bei der Windschutzscheiben- und Schuhwarenkaschierung, während Silikonqualitäten von der Sensorminiaturisierung in Fahrzeugen der nächsten Generation profitieren. Die Russland Klebstoffe Marktgröße für Epoxidharzsysteme wird steigen, da arktische Energie- und Verteidigungsluftfahrtstrukturprogramme die Nachfrage nach kryogenen und Hochtemperaturqualitäten ausweiten.

Nach Endverbraucherbranche: Bauwesen dominiert weiterhin, Automobil entwickelt sich am schnellsten

Bauwesen und Konstruktion machten 2025 40,24 % der Russland Klebstoffe Marktgröße aus, angetrieben durch U-Bahn-Erweiterungen in Moskau, durch Subventionsprogramme geförderte Wohnsanierungen und Hotelrenovierungen im Vorfeld internationaler Sportveranstaltungen. Leichte zementgebundene Mischungen wie Ultralite S2 mit einer Schüttdichte von 850 kg/m³ senken die Transportkosten und verringern die Bodenbelastungsanforderungen bei Hochhaussanierungen.

Die Automobilindustrie wird voraussichtlich die schnellste CAGR von 5,98 % verzeichnen, bedingt durch die lokalisierte Produktion von Lada Granta, UAZ Patriot und JAC-Pickups. Das Werk der Polad Group in Samara liefert OEM-spezifizierte Mastiken, die eine 480-stündige Salzsprühleistung erfüllen, während leitfähige Pasten von Rosel die Batteriemanagementsysteme in neu montierten Elektrofahrzeugpaketen sichern. Verpackung, Elektronik und Gesundheitswesen fügen stetig inkrementelle Volumina hinzu und puffern den Russland Klebstoffe Markt gemeinsam gegen zyklische Schwankungen in einzelnen Endmärkten ab.

Geografische Analyse

Russlands Klebstoffproduktion ist stark konzentriert. Moskau und der umliegende Zentrale Föderalbezirk verfügen über die größte installierte Kapazität und profitieren von dichten Baupipelines, der Nähe zu Universitäten und einem unübertroffenen Logistikrückgrat. Samara im Föderalbezirk Wolga beherbergt den Flaggschiff-Automobilklebstoffkomplex der Polad Group und ermöglicht Just-in-time-Lieferungen an die nahe gelegenen AvtoVAZ- und GAZ-Linien.

Kaliningrad verankert den Nordwestlichen Bezirk mit Rosatoms 4-GWh-Batteriewerk, das kontinuierlichen Bedarf an Struktur- und Wärmeübergangsmaterialien erzeugt. Fernöstliche Werften in Komsomolsk am Amur und Uljanowsk nehmen Spezialepoxide für Verbundwerkstoff-Flugzeugzellen auf, während der arktische LNG-Bau rund um die Gydan-Halbinsel während saisonaler Bauphasen kryogene Systeme anzieht. Sibirische Forstcluster nutzen ASA-Leimungsmittel aus Tomsk für feuchtigkeitsbeständigen Karton und veranschaulichen, wie regionale Ressourcenbasen lokalisierte Klebstoffnachfragemuster prägen.

Der grenzüberschreitende Handel innerhalb der Eurasischen Wirtschaftsunion (EAEU) ermöglicht es konformen russischen Qualitäten, unter einem gemeinsamen TR EAEU 041/2017-Rahmen nach Belarus und Kasachstan zu fließen. Diese Ausgangsvolumina sind zwar noch bescheiden, zeigen aber den verfügbaren Exportspielraum, sobald inländische Formulierer Kosten- und Registrierungshürden überwinden. Das geografische Mosaik unterstützt daher die langfristige Widerstandsfähigkeit des Russland Klebstoffe Marktes und verteilt Wachstumstreiber über mehrere Zeitzonen und Branchen.

Wettbewerbslandschaft

Der russische Klebstoffmarkt ist mäßig konsolidiert. Inländische Herausforderer gedeihen dank Importsubstitutionskrediten. Die Polad Group mit einem angestrebten Marktanteil von 25 % bei OEM-Mastiken nutzt zu 80 % lokalisierte Rohstoffe und die Nähe zu Russlands größtem Automobilwerkscluster. Rosels neu kommerzialisierter leitfähiger Klebstoff füllt eine Lücke in der Hochtemperaturelektronik, die einst von japanischen Importen bedient wurde, während Homas PVA-Dispersionen Möbel- und Plattenkaschierungsbetriebe in Zentralrussland beliefern. Markteintrittsbarrieren umfassen die Kosten für TR EAEU 041/2017-Tests, die inländische Übersetzung von Sicherheitsdatenblättern und die Notwendigkeit, sich gegen volatile Pigment- und Additivimporte selbst zu versichern. Strategische Lücken bestehen weiterhin bei Wärmeübergangsmaterialien für Batterien, bei Tieftemperaturepoxiden, die nach TR CU 012 für arktische Anwendungen zertifiziert sind, und bei EMICODE-konformen Verpackungsqualitäten, die von multinationalen Markeninhabern gefordert werden. Akteure, die tiefe Forschung und Entwicklung mit regulatorischer Agilität verbinden, sind am besten positioniert, um ihren Marktanteil auszubauen, während der Russland Klebstoffe Markt bis 2031 auf die 3,45-Milliarden-USD-Marke zusteuert.

Marktführer der Russland Klebstoffe Branche

Henkel AG & Co. KGaA

Sika AG

H.B. Fuller Company

RusTA LLC

Kiilto

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Rosawiatsia genehmigte eine wesentliche Änderung des Musterzulassungsscheins für die MC-21, die inländische Verbundwerkstoffe im Seitenleitwerk und Höhenleitwerk erlaubt. Die Serienproduktion läuft bei KAPO-Composite; die vollständige Zertifizierung der rein russischen Variante ist für Ende 2026 geplant.

- Oktober 2025: Huntsman Advanced Materials brachte in Europa eine BPA-freie Araldite-Epoxidreihe auf den Markt, die CMR-klassifizierte Inhaltsstoffe ersetzt und Kartuschen aus Post-Consumer-Recyclingkunststoff einführt, die den CO₂-Ausstoß um bis zu 36 % senken.

Berichtsumfang des Russland Klebstoffe Marktes

Klebstoffe sind Materialien, die dazu bestimmt sind, Oberflächen effektiv miteinander zu verbinden und dabei Haltbarkeit und Trennungsbeständigkeit zu gewährleisten. Verschiedene Branchen, darunter Bauwesen und Konstruktion, Verpackung, Automobil, Luft- und Raumfahrt, Holzverarbeitung und Tischlerei, Schuhwaren, Gesundheitswesen und andere Endverbrauchersektoren, sind auf spezifische Klebstofftypen angewiesen, die auf ihre Zusammensetzung und funktionalen Anforderungen zugeschnitten sind.

Der Russland Klebstoffe Markt ist nach Technologie, Harz und Endverbraucherbranche segmentiert. Nach Technologie ist der Markt in wasserbasierte, lösungsmittelbasierte, reaktive, Schmelzklebstoffe und UV-härtende Klebstoffe segmentiert. Nach Harz ist der Markt in Polyurethan, Epoxid, Acryl, Cyanoacrylat, VAE/EVA, Silikon und andere Harze segmentiert. Nach Endverbraucherbranche ist der Markt in Bauwesen und Konstruktion, Verpackung, Automobil, Luft- und Raumfahrt, Holzverarbeitung und Tischlerei, Schuhwaren, Gesundheitswesen und sonstige Endverbraucherbranchen segmentiert. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Umsatzes (USD) erstellt.

| Wasserbasiert |

| Lösungsmittelbasiert |

| Reaktiv |

| Schmelzklebstoff |

| UV-härtende Klebstoffe |

| Polyurethan |

| Epoxid |

| Acryl |

| Cyanoacrylat |

| VAE/EVA |

| Silikon |

| Sonstige Harze |

| Bauwesen und Konstruktion |

| Verpackung |

| Automobil |

| Luft- und Raumfahrt |

| Holzverarbeitung und Tischlerei |

| Schuhwaren |

| Gesundheitswesen |

| Sonstige Endverbraucherbranchen |

| Nach Technologie | Wasserbasiert |

| Lösungsmittelbasiert | |

| Reaktiv | |

| Schmelzklebstoff | |

| UV-härtende Klebstoffe | |

| Nach Harz | Polyurethan |

| Epoxid | |

| Acryl | |

| Cyanoacrylat | |

| VAE/EVA | |

| Silikon | |

| Sonstige Harze | |

| Nach Endverbraucherbranche | Bauwesen und Konstruktion |

| Verpackung | |

| Automobil | |

| Luft- und Raumfahrt | |

| Holzverarbeitung und Tischlerei | |

| Schuhwaren | |

| Gesundheitswesen | |

| Sonstige Endverbraucherbranchen |

Marktdefinition

- Endverbraucherbranche - Bauwesen und Konstruktion, Verpackung, Automobil, Luft- und Raumfahrt, Holzverarbeitung und Tischlerei, Schuhwaren und Leder, Gesundheitswesen und sonstige Branchen sind die im Klebstoffmarkt berücksichtigten Endverbraucherbranchen.

- Produkt - Alle Klebstoffprodukte werden im untersuchten Markt berücksichtigt

- Harz - Im Rahmen der Studie werden Harze wie Polyurethan, Epoxid, Acryl, Cyanoacrylat, VAE/EVA und Silikon berücksichtigt

- Technologie - Für die Zwecke dieser Studie werden wasserbasierte, lösungsmittelbasierte, reaktive, Schmelzklebstoff- und UV-härtende Klebstofftechnologien berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Schmelzklebstoff | Schmelzklebstoffe sind im Allgemeinen 100 % feste Formulierungen auf Basis thermoplastischer Polymere. Sie sind bei Raumtemperatur fest und werden beim Erhitzen über ihren Erweichungspunkt aktiviert, an dem sie flüssig sind und daher verarbeitet werden können. |

| Reaktiver Klebstoff | Ein reaktiver Klebstoff besteht aus Monomeren, die im Klebstoffhärtungsprozess reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebaut. |

| Lösungsmittelbasierter Klebstoff | Lösungsmittelbasierte Klebstoffe sind Mischungen aus Lösungsmitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie Natur- und Synthesekautschuken (Elastomere). |

| Wasserbasierter Klebstoff | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung eines Harzes. Sie werden durch Verdunsten oder Absorption des Wassers durch das Substrat ausgehärtet. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösungsmittels hergestellt. |

| UV-härtender Klebstoff | UV-härtende Klebstoffe bewirken die Aushärtung und schaffen eine dauerhafte Verbindung ohne Erhitzen durch den Einsatz von ultraviolettem (UV) Licht oder anderen Strahlungsquellen. Eine Ansammlung von Monomeren und Oligomeren wird durch ultraviolettes (UV) oder sichtbares Licht in einem UV-Klebstoff ausgehärtet oder polymerisiert. Da UV eine strahlende Energiequelle ist, werden UV-Klebstoffe oft als strahlungshärtende oder Rad-Cure-Klebstoffe bezeichnet. |

| Hitzebeständiger Klebstoff | Hitzebeständige Klebstoffe sind solche, die bei hohen Temperaturen nicht zerfallen. Ein Aspekt eines komplexen Systems von Umständen ist die Fähigkeit des Klebstoffs, dem durch hohe Temperaturen verursachten Zerfall zu widerstehen. Mit steigender Temperatur können Klebstoffe verflüssigen. Sie können Spannungen standhalten, die aus unterschiedlichen Ausdehnungs- und Kontraktionskoeffizienten resultieren, was ein zusätzlicher Vorteil sein kann. |

| Rückverlagerung | Rückverlagerung ist die Praxis, die Warenproduktion und -fertigung zurück in das Land zu verlagern, in dem das Unternehmen gegründet wurde. Onshoring, Inshoring und Back-Shoring sind weitere verwendete Begriffe. Offshoring, die Praxis, Waren im Ausland zu produzieren, um Arbeits- und Fertigungskosten zu senken, ist das Gegenteil davon. |

| Oleochemikalien | Oleochemikalien sind Verbindungen, die aus biologischen Ölen oder Fetten hergestellt werden. Sie ähneln Petrochemikalien, die aus Erdöl gewonnene Substanzen sind. Das Oleochemikaliengeschäft basiert auf der Hydrolyse von Ölen oder Fetten. |

| Nicht poröse Materialien | Nicht poröse Materialien sind Substanzen, die den Durchgang von Flüssigkeit oder Luft nicht zulassen. Nicht poröse Materialien sind solche, die nicht porös sind, wie Glas, Kunststoff, Metall und lackiertes Holz. Da keine Luft durchdringen kann, ist weniger Luftstrom erforderlich, um diese Materialien anzuheben, was den Bedarf an hohem Luftstrom negiert. |

| Freihandelsabkommen EU-Vietnam | Ein Handelsabkommen und ein Investitionsschutzabkommen wurden am 30. Juni 2019 zwischen der Europäischen Union und Vietnam abgeschlossen. |

| VOC-Gehalt | Verbindungen mit begrenzter Wasserlöslichkeit und hohem Dampfdruck sind als flüchtige organische Verbindungen (VOC) bekannt. Viele VOC sind vom Menschen hergestellte Chemikalien, die bei der Herstellung von Farben, Pharmazeutika und Kältemitteln verwendet und produziert werden. |

| Emulsionspolymerisation | Emulsionspolymerisation ist eine Methode zur Herstellung von Polymeren oder verbundenen Gruppen kleinerer chemischer Ketten, sogenannter Monomere, in einer wässrigen Lösung. Die Methode wird häufig zur Herstellung von wasserbasierten Farben, Klebstoffen und Lacken verwendet, bei denen das Wasser beim Polymer verbleibt und als flüssiges Produkt vermarktet wird. |

| Nationale Verpackungsziele 2025 | Im Jahr 2018 legte das australische Umweltministerium folgende nationale Verpackungsziele für 2025 fest: 100 % der Verpackungen müssen bis 2025 wiederverwendbar, recycelbar oder kompostierbar sein, 70 % der Kunststoffverpackungen müssen bis 2025 recycelt oder kompostiert werden, 50 % des durchschnittlichen Recyclinganteils müssen bis 2025 in Verpackungen enthalten sein, und problematische und unnötige Einwegkunststoffverpackungen müssen bis 2025 auslaufen. |

| Importsubstitutionspolitik der russischen Regierung | Die westlichen Sanktionen haben die Verteilung mehrerer Hochtechnologiegüter nach Russland ausgesetzt, darunter solche, die von den Rohstoffexportsektoren und dem militärisch-industriellen Komplex benötigt werden. Als Reaktion darauf startete die Regierung Anfang 2015 ein „Importsubstitutions”-Programm und ernannte eine Sonderkommission zur Überwachung seiner Umsetzung. |

| Papiersubstrat | Papiersubstrate sind Papierbögen, -rollen oder -kartons mit einem Basisgewicht von bis zu 400 g/m², die nicht veredelt, bedruckt oder anderweitig verändert wurden. |

| Dämmmaterial | Ein Material, das die Übertragung von Wärme, Schall oder Elektrizität hemmt oder blockiert, ist als Dämmmaterial bekannt. Die Vielfalt der Dämmmaterialien umfasst dicke Fasern wie Glaswolle, Stein- und Schlackenwolle, Zellulose und Naturfasern sowie starre Schaumstoffplatten und glatte Folien. |

| Thermischer Schock | Eine Temperaturänderung, die als thermischer Schock bekannt ist, erzeugt Spannungen in einem Material. Sie führt häufig zu Materialversagen und ist besonders bei spröden Materialien wie Keramik verbreitet. Wenn es eine schnelle Temperaturänderung gibt, entweder von heiß nach kalt oder umgekehrt, tritt dieser Prozess abrupt auf. Er tritt häufiger bei Materialien mit schlechter Wärmeleitfähigkeit und unzureichender struktureller Integrität auf. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen