Österreich Mobile Virtual Network Operator (MVNO) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

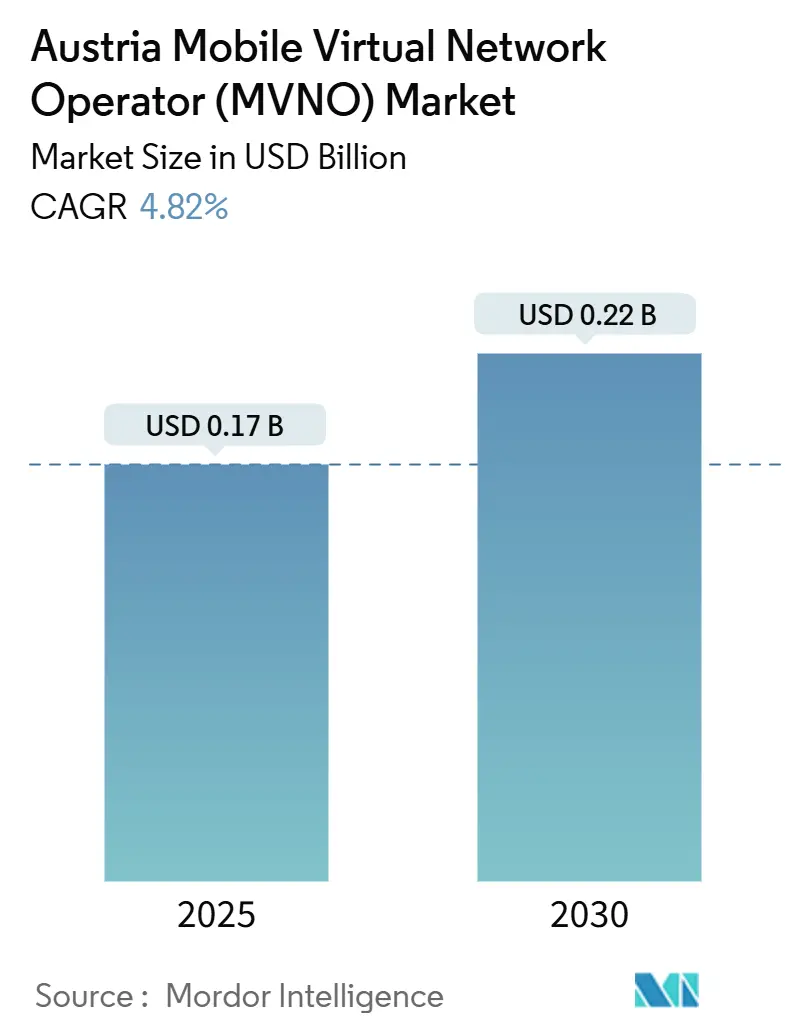

| Marktgröße (2025) | 0.17 Milliarden US-Dollar |

| Marktgröße (2030) | 0.22 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.82% CAGR |

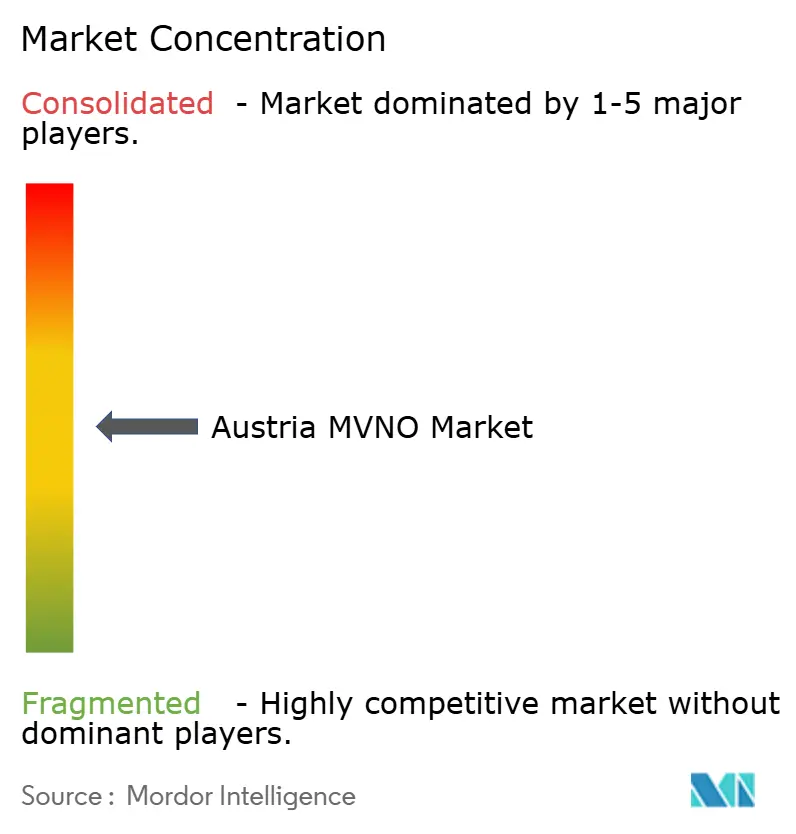

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Österreich Mobile Virtual Network Operator (MVNO) Marktanalyse von Mordor Intelligence

Die Marktgröße des österreichischen MVNO-Marktes wird im Jahr 2025 auf 0,17 Milliarden USD geschätzt und soll bis 2030 einen Wert von 0,22 Milliarden USD erreichen, bei einer CAGR von 4,82 % während des Prognosezeitraums (2025–2030). In Bezug auf das Abonnentenvolumen wird erwartet, dass der Markt von 1,17 Millionen Abonnenten im Jahr 2025 auf 1,39 Millionen Abonnenten bis 2030 wächst, bei einer CAGR von 3,54 % während des Prognosezeitraums (2025–2030). Das gemessene Wachstum spiegelt eine reife Mobilfunklandschaft wider, in der eine günstige Regulierung des Großhandelszugangs den Wettbewerb fördert, während die Abonnentensättigung das nominale Wachstum dämpft. Kontinuierliche Infrastrukturaufrüstungen durch die Gastnetzbetreiber A1, Magenta und Drei halten die Netzwerkqualität auf einem der besten Niveaus in Europa und ermöglichen es virtuellen Marken, Servicegleichheit mit infrastrukturbasierten Wettbewerbern zu gewährleisten. Cloud-native Aktivierung, beschleunigte eSIM-Nutzung und die Nachfrage nach privaten Unternehmensnetzwerken bilden die Grundlage für Möglichkeiten zur Umsatzdiversifizierung, während Großhandelsgebührenstrukturen, begrenzte direkte Spektrumkontrolle und nahezu gesättigte Durchdringung die Margenausweitung einschränken. Wettbewerbsstrategien konzentrieren sich auf rein digitalen Vertrieb, Preistransparenz und vertikalisierte IoT-Lösungen, die den durchschnittlichen Umsatz pro Nutzer steigern, ohne Netzwerkeigentum zu erfordern.

Wichtigste Erkenntnisse des Berichts

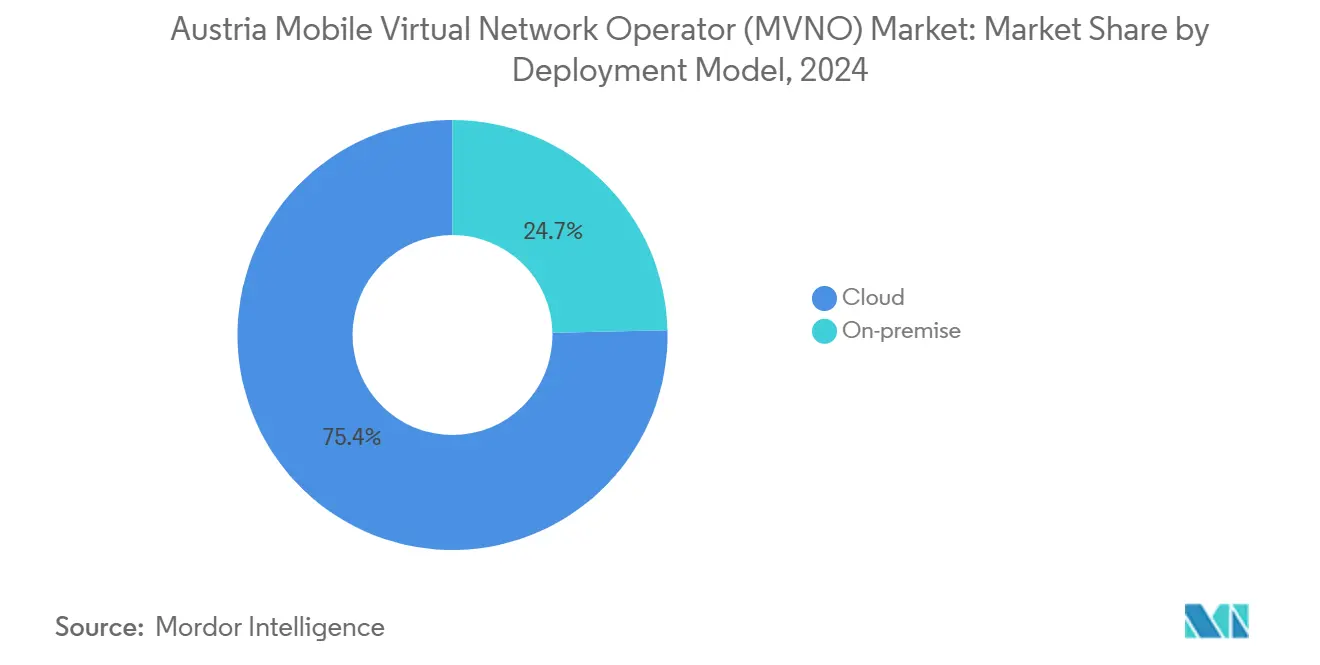

- Nach Bereitstellungsmodell führte die Cloud-Infrastruktur im Jahr 2024 mit einem Umsatzanteil von 75,35 % und wird voraussichtlich bis 2030 mit einer CAGR von 7,97 % wachsen.

- Nach Betriebsmodus hielten Reseller/Light/Brand-MVNOs im Jahr 2024 einen Anteil von 59,66 % am österreichischen MVNO-Markt, während Full-MVNOs die schnellste CAGR von 21,14 % bis 2030 verzeichnen.

- Nach Abonnentenart entfielen im Jahr 2024 81,74 % auf Verbraucherdienste, während IoT-spezifische Abonnements mit einer CAGR von 22,59 % bis 2030 stiegen.

- Nach Anwendung entfiel auf das sonstige Anwendungssegment im Jahr 2024 ein Anteil von 40,31 % an der österreichischen MVNO-Marktgröße; zelluläre M2M-Leitungen wachsen zwischen 2025 und 2030 mit einer CAGR von 18,49 %.

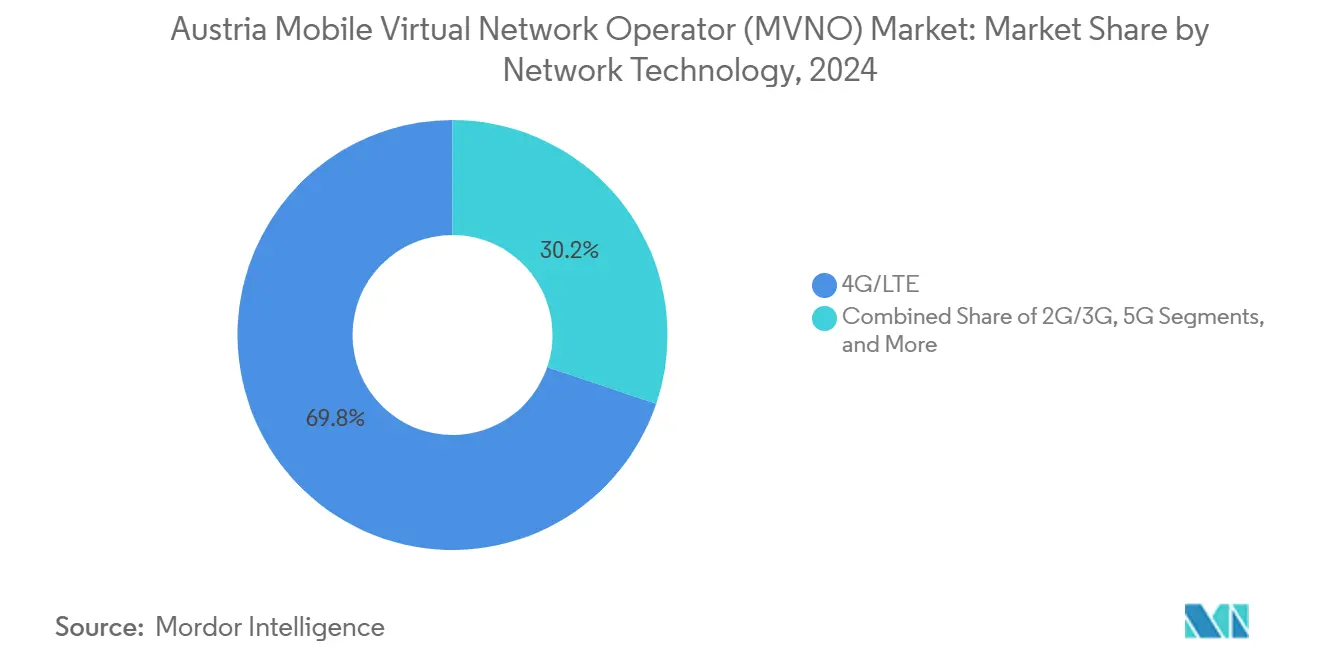

- Nach Netzwerktechnologie dominierten 4G/LTE-Verbindungen im Jahr 2024 mit einem Anteil von 69,81 %, während Satellit/NTN auf einer noch kleinen Basis eine außergewöhnliche CAGR von 99,54 % aufweist.

- Nach Vertriebskanal repräsentierten Online-/Nur-Digital-Verkäufe im Jahr 2024 60,48 % des Umsatzes, und derselbe Kanal soll bis 2030 eine CAGR von 7,95 % verzeichnen.

Österreich Mobile Virtual Network Operator (MVNO) Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte eSIM-Einführung ermöglicht reibungsloses Onboarding | +0.8% | Österreich und die weitere DACH-Region | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Preissensibilität infolge von Inflationsdruck | +0.6% | Städtisches Österreich | Mittelfristig (2–4 Jahre) |

| EU-gesteuerte Großhandelszugangsregulierungen (EECC) | +0.5% | Österreich unter EU-Mandat | Langfristig (≥ 4 Jahre) |

| 5G-SA-Großhandelsvereinbarungen ermöglichen Premium-MVNO-Dienste | +0.9% | Wien und Graz als Erstanwendergebiete | Mittelfristig (2–4 Jahre) |

| Digital-first-Einzelhandelsmarken auf der Suche nach Loyalitätssynergien | +0.4% | E-Commerce-Zentren in ganz Österreich | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach privaten Netzwerken und IoT-Slices seitens Unternehmen | +1.2% | Industrieregionen und Smart-City-Zonen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte eSIM-Einführung ermöglicht reibungsloses Onboarding

eSIM eliminiert die physische SIM-Logistik und ermöglicht es österreichischen MVNOs, den Dienst innerhalb von Minuten über digitale Kanäle zu aktivieren [1]Rundfunk und Telekom Regulierungs-GmbH, "Onlinesicherheit – RTR," rtr.at. Schnelle Aktivierung spricht digital-affine Verbraucher und Vielreisende an, die sofortige Konnektivität priorisieren. Geringere Erfüllungskosten erweitern den Bruttomargenspielraum selbst bei festen Großhandelsgebühren. Die Technologie vereinfacht auch die internationale Expansion, da dieselbe Fernbereitstellungsplattform für SIM-Profile Tarife in mehreren Märkten lokalisieren kann. Die regulatorischen Anforderungen zur Identitätsverifizierung bleiben unverändert und gewährleisten Compliance-Konsistenz. Frühe Anwender wie Spusu und HoT berichten von höheren Konversionsraten im digitalen Kanal nach der Einführung von eSIM-Downloads; dies wird voraussichtlich die Marktdurchdringung des österreichischen MVNO-Marktes kurzfristig beschleunigen.

Zunehmende Preissensibilität infolge von Inflationsdruck

Die Inflation hat österreichische Haushalte dazu veranlasst, bei der Auswahl von Mobilfunkdiensten auf niedrigere Gesamtbetriebskosten zu achten [2]Die Presse Redaktion, "Weniger Wettbewerb bei Handy-Tarifen?" diepresse.com. Transparente Tarifstrukturen und vertragsfreie Angebote, typisch für virtuelle Marken, passen gut zu dieser Stimmung. Die Netzwerkqualitätsparität mit Gastnetzbetreibern bedeutet, dass Verbraucher bei einem Wechsel zu Discount-MVNOs kaum wahrgenommene Leistungseinbußen hinnehmen müssen. Mobilfunknetzbetreiber reagieren mit Aktionen, doch ihre höhere Kostenbasis schränkt ihre Fähigkeit ein, Rabattniveaus dauerhaft zu erreichen. Der verstärkte Preisvergleich erhöht die Abwanderung bei Premium-Marken und lenkt inkrementelle Marktanteile in Richtung des österreichischen MVNO-Marktes. Im Zeitraum 2025–2027 wird die Preiselastizität voraussichtlich erhöht bleiben, was Betreibern zugutekommen wird, die digitale Verkaufstrichter und Self-Care-Apps optimieren.

EU-gesteuerte Großhandelszugangsregulierungen (EECC)

Der EECC verpflichtet nationale Regulierungsbehörden, einen fairen, transparenten und nichtdiskriminierenden Großhandelszugang sicherzustellen, was die Verhandlungsmacht von MVNOs gegenüber Gastnetzen stärkt. Die österreichische Durchsetzung erstreckt sich nun auf Dienstqualität und 5G-Standalone-Funktionen und schützt die MVNO-Parität bei der Weiterentwicklung der Netze. Verbesserte vertragliche Sicherheit zieht ausländische virtuelle Marken an, die einen Markteintritt in Österreich erwägen, und unterstützt die lokale MVNO-Skalierbarkeit. Langfristig führen bessere Zugangsbedingungen zu einer inkrementellen Margenverbesserung, die in Marketing und Serviceinnovation reinvestiert werden kann. Der Rahmen bietet auch eine Vorlage für österreichische Betreiber, die in andere EU-Staaten expandieren, und reduziert regulatorische Reibungsverluste.

5G-Standalone-Großhandelsvereinbarungen ermöglichen Premium-MVNO-Dienste

Standalone-5G ermöglicht Netzwerk-Slicing, ultrageringe Latenz und IoT-Massenkonnektivität, die zuvor Infrastruktureigentum erforderten. Dreis LoRaWAN-Partnerschaft veranschaulicht, wie Mobilfunknetzbetreiber spezialisierte Großhandelsprodukte für industrielle und kommunale IoT-Bedürfnisse öffnen [3]Kurrant Media, "Drei and Actility Enhance Austria's IoT," kurrant.com . MVNOs können nun Premium-Unternehmenskonnektivität oder Gaming-Latenzangebote bündeln und so den ARPU über die traditionelle Discount-Positionierung hinaus steigern. Die frühe Verfügbarkeit in Wien und Graz schafft einen Machbarkeitsnachweis für landesweite Rollouts. Gastnetzbetreiber profitieren von inkrementeller Verkehrsmonetarisierung ohne Kanalkonflikt, was die kollaborative Dynamik stärkt. Mittelfristig fügt dieser Treiber 0,9 Prozentpunkte zur CAGR des österreichischen MVNO-Marktes hinzu, da die Dienstleistungsvielfalt den adressierbaren Umsatz erweitert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Großhandelsgebührenstrukturen der Mobilfunknetzbetreiber belasten MVNO-Margen | -1.1% | Landesweit | Mittelfristig (2–4 Jahre) |

| Begrenzte direkte Spektrumkontrolle hemmt Serviceinnovation | -0.7% | Insbesondere bei Premium-Diensten | Langfristig (≥ 4 Jahre) |

| Nahezu gesättigte Mobilfunkabonnentenbasis in Österreich | -0.9% | Dicht besiedelte städtische Märkte | Kurzfristig (≤ 2 Jahre) |

| Konsolidierungsrisiko bei MVNOs angesichts steigender Skalierungskosten | -0.6% | Kleinere österreichische Betreiber | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Großhandelsgebührenstrukturen der Mobilfunknetzbetreiber belasten MVNO-Margen

Gastnetzbetreiber müssen ihre Investitionen in 5G und Glasfaser-Backhaul amortisieren, und Großhandelstarife bleiben ihr primäres Rückgewinnungsinstrument. Aktuelle Gebührenpläne komprimieren die Bruttomargen um geschätzte 5–6 Prozentpunkte gegenüber dem Niveau von 2022, was die Nachhaltigkeit kleiner MVNOs gefährdet. Betreiber müssen daher Abonnentenstämme skalieren, Cloud-BSS/OSS optimieren und den Support automatisieren, um negativen operativen Hebel zu vermeiden. Die Gebührenstarrheit schränkt auch die Möglichkeit ein, Verlustführertarife einzuführen, was den Untermarken der Mobilfunknetzbetreiber einen relativen Preisvorteil verschafft. Ohne zusätzliche regulatorische Eingriffe oder innovative Umsatzbeteiligungsmodelle wird dieses Hemmnis das Wachstum des österreichischen MVNO-Marktes im Zeitraum 2025–2028 um fast einen Prozentpunkt verringern.

Begrenzte direkte Spektrumkontrolle hemmt Serviceinnovation

Da virtuelle Betreiber kein lizenziertes Spektrum besitzen, sind sie auf Mobilfunknetzbetreiber für die Priorisierung von Netzwerkfunktionen angewiesen. Diese Abhängigkeit schränkt die Kapazität ein, ultrazuverlässige Dienste mit geringer Latenz oder deterministische Qualität für unternehmenskritisches IoT zu garantieren. Premium-Unternehmensausschreibungen bevorzugen häufig infrastrukturbasierte Netzbetreiber oder private Netzwerkintegratoren, die Servicevereinbarungen auf der physischen Schicht eingehen können. Obwohl EU-Regeln den Zugang zu erweiterten Funktionen vorschreiben, bleibt die Echtzeit-Ressourcenorchestrierung inhärent eingeschränkt. Folglich konzentrieren sich MVNOs auf operative Exzellenz, Markenerlebnis und Mehrwert auf Anwendungsebene statt auf tiefe Netzwerkdifferenzierung. Die Innovationsgrenze reduziert das Aufwärtspotenzial in hochmargigen Segmenten und bremst die langfristige Expansion des österreichischen MVNO-Marktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Cloud-Infrastruktur treibt Skalierbarkeit voran

Cloud-Plattformen trieben 75,35 % des Umsatzes im Jahr 2024 an und unterstreichen ihre Rolle als tragende Bereitstellungsarchitektur für die österreichische MVNO-Marktgröße. Die Migration setzte sich mit einer CAGR von 7,97 % bis 2030 fort, da Betreiber On-Premise-Hardware zugunsten von nutzungsabhängigen Modellen abbauten. Virtualisierte Kernnetzwerke ermöglichen es Neueinsteigern, innerhalb von Wochen zu starten, indem sie gemeinsame Orchestrierung und OSS/BSS nutzen, um das Kapitalrisiko zu minimieren. Niedrigere Vorabkosten ziehen auch B2B-Spezial-MVNOs an, die auf private Netzwerk- oder IoT-Nischen abzielen. Darüber hinaus ermöglicht Cloud-Hosting eine schnelle geografische Expansion, wie der Rollout von Spusu in der Schweiz und in Italien unter Verwendung desselben mandantenfähigen Stacks belegt.

On-Premise-Bereitstellungen bestehen bei bestimmten Gesundheits- und Regierungskunden fort, die Datensouveränität priorisieren, doch ihr Anteil soll bis 2030 unter 20 % sinken. Hybride Topologien entstehen, bei denen Richtlinienkontrolle und Abonnentendaten in souveränen Clouds verbleiben, während nicht sensible Workloads auf öffentlichen IaaS-Hosts betrieben werden. Leistungsbenchmarks zeigen vernachlässigbare Latenzunterschiede in Wiener Stadtlagen und unterstützen die weitere Verlagerung zur Cloud. Finanzierungsrunden wie MAVOCOs Series-A-Finanzierung in Höhe von 12 Millionen USD (11 Millionen EUR) signalisieren das Vertrauen von Risikokapitalgebern in cloud-zentrierte Aktivierung, beschleunigen die Werkzeugreife und senken die Gesamtbetriebskosten. Die Migration erhält die operative Agilität, die für die Wettbewerbsfähigkeit im österreichischen MVNO-Markt unerlässlich ist.

Nach Betriebsmodus: Full-MVNOs gewinnen trotz Reseller-Dominanz an Bedeutung

Reseller/Light/Brand-Konfigurationen hielten im Jahr 2024 einen Anteil von 59,66 % am Umsatz des österreichischen MVNO-Marktes aufgrund ihrer geringeren Komplexität und schnellen Markteinführungszeit. Full-MVNOs werden jedoch bis 2030 voraussichtlich jährlich um 21,14 % wachsen, indem sie die erweiterte Kontrolle über Kernnetzwerkelemente nutzen, die Serviceinnovation und Kostenoptimierung ermöglichen. Der vom österreichischen MVNO-Markt gehaltene Anteil vollständiger Betreiber soll bis 2028 die 30-%-Marke überschreiten, da schlüsselfertige Plattformanbieter technische Hürden senken.

Service-Operator-Hybride, die die Mitte besetzen, sprechen Marken an, die begrenzte Kontrolle über IMS- oder Messaging-Funktionen benötigen, aber keine vollständigen Kerne verwalten wollen. Die Übernahme von i-new Unified Mobile Solutions durch CompaxDigital veranschaulicht die Konsolidierung, die aufstrebende MVNOs mit vollständigen Carrier-Grade-Fähigkeiten ausstattet. Das Wachstum von IoT-Vertikalen und Roaming-Hubs erfordert lokalen Breakout und Multi-IMSI-Architekturen, die hauptsächlich unter Full-MVNO-Lizenzen realisierbar sind. Folglich wird die Migration des Betriebsmodus ein entscheidender Faktor bei der Gewinnung hochwertiger Unternehmensverträge im österreichischen MVNO-Markt sein.

Nach Abonnentenart: IoT-Dienste beschleunigen sich über die Verbraucherbasis hinaus

Verbraucherabonnements blieben mit 81,74 % der SIMs im Jahr 2024 dominant, gestützt durch Prepaid-Sprach- und Datenpakete sowie Familienpakete. Dennoch verzeichnet die IoT-spezifische Kategorie eine robuste CAGR von 22,59 %, was Fabrikautomatisierung, intelligente Landwirtschaft und kommunale Sensorprojekte widerspiegelt, die im Rahmen der österreichischen Digitalisierungsagenda finanziert werden. Unternehmens-Makroverträge liefern trotz geringerer SIM-Anzahl einen höheren ARPU als Verbraucherleitungen aufgrund von Managed-Services-Overlays.

IoT-Spezialisten nutzen eUICC- und LPWAN-Großhandelsrahmen, um energiearme Bereitstellungen über mehrere tausend Endpunkte hinweg zu ermöglichen. Das Gesundheitswesen veranschaulicht die Dynamik: Private 5G-Campus-Netzwerke in Burgenländer Krankenhäusern erfordern segmentierte SIM-Profile für medizinische Geräte und treiben die inkrementelle Nachfrage in Richtung der österreichischen MVNO-Marktgröße. Die Diversifizierung des Abonnentenmix schützt MVNOs vor Abwanderung in gesättigten Verbrauchersegmenten und erhöht gleichzeitig die Bruttomargen.

Nach Anwendung: Zelluläres M2M-Wachstum übertrifft traditionelle Segmente

Das sonstige Anwendungssegment, bestehend aus Nur-Daten-SIMs, Mehrdienstfamilienpaketen und Tourismuspässen, erzielte im Jahr 2024 einen Umsatzanteil von 40,31 %. Gleichzeitig wachsen zelluläre M2M-Lösungen jährlich um 18,49 %, da Fertigungs- und Logistikunternehmen die Asset-Verfolgung digitalisieren [4]LORIOT AG, "LORIOT and Microtronics Partner," loriot.io . Discount-Sprachpläne ziehen weiterhin preissensible Nutzer an, doch die Margenverwässerung schränkt ihre strategische Attraktivität ein. Geschäftsanwendungen verzeichnen eine stabile, wenn auch langsamere Expansion, verankert durch vorhersehbare Unternehmensverträge.

Edge-Analytics, gebündelt mit Konnektivität, differenziert M2M-Angebote und ermöglicht es MVNOs, Plattformgebühren statt nur Datenverkehr zu monetarisieren. Partnerschaften zwischen LORIOT und Microtronics zeigen End-to-End-Industrieüberwachung, die LoRaWAN, LTE-M und Datenvisualisierungsschichten kombiniert. Solches Wert-Stacking steigert den durchschnittlichen Umsatz pro Gerät und positioniert zelluläres M2M als den am schnellsten wachsenden Gewinnpool im österreichischen MVNO-Markt.

Nach Netzwerktechnologie: Aufkommen von Satellit/NTN inmitten der 5G-Reifung

Terrestrisches 4G/LTE machte im Jahr 2024 69,81 % der aktiven Leitungen aus und bildet die Grundlage für die Nutzung von Mainstream-Smartphones. Die landesweite 5G-Abdeckung übersteigt bereits 90 % der Bevölkerung, doch die Geräte befinden sich noch im frühen Austauschzyklus. Satellit/NTN-Verbindungen, obwohl sie weniger als 1 % der SIMs ausmachen, wachsen mit einer außergewöhnlichen CAGR von 99,54 %, da Konstellationen in niedrigen Erdumlaufbahnen europäischen Marktzugang sichern.

Hybride terrestrisch-satellitäre Pakete sprechen Logistik-, Schifffahrts- und Alpintourismussektoren an, in denen eine kontinuierliche Abdeckung obligatorisch ist. MVNOs können nicht-terrestrische Kapazitäten über Großhandelsaggregatoren vermitteln, ohne in Gateway-Infrastruktur zu investieren, was die Einstiegshürden senkt. Der schrittweise Ausstieg aus dem 2G/3G-Refarming komprimiert den Legacy-Datenverkehr und gibt Spektrum für die 5G-NR-Expansion frei. Die Integration von Carrier-Aggregation und Slicing-Fähigkeiten wird entscheidend sein, um die Wettbewerbsfähigkeit des österreichischen MVNO-Marktes aufrechtzuerhalten, da die Serviceerwartungen steigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Rein digitale Kanäle führen die Marktentwicklung an

Rein digitale Kanäle lieferten im Jahr 2024 60,48 % der Abonnements und werden jährlich um 7,95 % wachsen, katalysiert durch die eSIM-Nutzung und app-zentriertes Kontoverwaltung. Die Onboarding-Kosten über Apps sind durchschnittlich 70 % niedriger als bei der physischen SIM-Verteilung, was das EBITDA direkt verbessert. Einzelhandelsgeschäfte bleiben für die Gerätebündelung und die Unterstützung älterer Nutzer relevant, doch der Makrotrend begünstigt die Online-Akquise.

Untermarken-Stores der Netzbetreiber fungieren als Erlebnisshowrooms und verbinden Markenzugänglichkeit mit digitalem Self-Care. Drittanbieter-Elektronikhändler bedienen Impulskäufe von SIMs und Tourismuspakete, sehen sich jedoch mit Provisionsdruck konfrontiert. Langfristig werden Chatbots und KI-gesteuerte Personalisierung voraussichtlich die Konversionsraten über 30 % treiben und die digitale Dominanz festigen. Effizienter Vertrieb wird daher zentral für die Aufrechterhaltung von Gewinnen im österreichischen MVNO-Markt sein, wo die Großhandelskosten weitgehend fix sind.

Geografische Analyse

Österreichs kompakte Geografie und hohe Netzwerkqualität minimieren regionale Serviceunterschiede, doch städtische Korridore wie Wien-Graz-Linz verzeichnen die dichteste MVNO-Nutzung aufgrund jüngerer Bevölkerungsgruppen und stärkerem Preiswettbewerb. Ländliche Alpenregionen zeigen eine moderate MVNO-Durchdringung, eingeschränkt durch wahrgenommene Zuverlässigkeit und geringere digitale Kanalkompetenz. Umfassende 5G-Abdeckung unterstützt ein einheitliches Erlebnis im ganzen Land und ermöglicht es Marken, einheitliche nationale Tarife ohne Abdeckungsvorbehalte zu vermarkten.

Regionale Wirtschaftscluster beeinflussen die Unternehmens-IoT-Nachfrage: Automobilzulieferketten rund um die Steiermark priorisieren latenzarme 5G-Slices, während Tourismusdestinationen in Tirol satellitenintegrierte Roaming-Pakete schätzen. Solche lokalisierten Anwendungsfälle ermöglichen es MVNOs, differenzierte Lösungen trotz nationaler Großhandelsvereinbarungen zu bepreisen. Teilnehmer am österreichischen MVNO-Markt profitieren von der EU-Roaming-Regulierung, die innereuropäische Aufschläge abschafft und es ihnen ermöglicht, länderübergreifende Angebote zusammenzustellen, die für grenzüberschreitende Pendler attraktiv sind.

Schließlich erleichtert die geografische Größe zentralisierte Kundensupportoperationen in Wien, was den Overhead im Vergleich zu größeren Mehrländermärkten niedrig hält. Die inländische Sättigung treibt führende Marken dazu, österreichische Betriebszentren für die Expansion in der DACH-Region zu nutzen, Prozesseffizienzen zu exportieren und Skaleneffekte zurückzuführen. Geografische Agilität wird dadurch zu einem indirekten Treiber der Wachstumstrajektorie des österreichischen MVNO-Marktes.

Wettbewerbslandschaft

Der österreichische MVNO-Markt weist eine moderate Konzentration auf: Die fünf führenden virtuellen Marken kontrollieren einen bedeutenden Anteil der aktiven SIMs, wobei Spusu, HoT, Bob, yesss! und T-Mobile die führenden Volumensegmente belegen. Spusu betont internationale Diversifizierung und Netzwerkqualitätsmarketing, während HoT die Supermarktverteilung und Loyalitätsintegration mit dem Lebensmitteleinzelhandelsriesen Hofer nutzt. Bob bleibt A1s Budget-Flanke und sichert Marktanteile durch aggressive Prepaid-Pakete und App-first-Support.

Strategische Differenzierung konzentriert sich auf reibungslose digitale Erlebnisse, flexible Tarife ohne Bindung und maßgeschneiderte Zusatzleistungen wie Tagespass-Roaming. Full-Stack-Aktivierer (CompaxDigital, MAVOCO) bieten schlüsselfertige Kerne und Orchestrierung, senken Hürden für Nischenanbieter und fördern den Wettbewerb. Gastnetzbetreiber balancieren defensive Großhandelsumsätze mit interner Untermarkenpositionierung und stellen sicher, dass virtuelle Partner keine Kernpostpaid-Basen erodieren.

Netzwerkqualitätsparität verringert technische Lücken; daher werden Kundenerlebnis-KPIs, NPS, Onboarding-Zeit und E-Care-Lösung entscheidend. Regulatorische Maßnahmen wie Anti-Spoofing-Maßnahmen standardisieren Sicherheitserwartungen und fördern Wettbewerbsinvestitionen in Betrugsanalysen. Insgesamt bleibt die Wettbewerbsintensität hoch und begünstigt Akteure mit Skalierung, diversifizierten Abonnentenmixen und Mehrmarktambitionen.

Marktführer im österreichischen Mobile Virtual Network Operator (MVNO) Markt

Spusu Ltd.

HoT Telekom and Service GmbH (Hofer Telekom)

Yesss! (A1 Telekom Austria AG)

bob (A1 Telekom Austria AG)

eety Telekom (Hutchison Drei Austria GmbH)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Gesundheit Burgenland schloss Österreichs erste private 5G-Krankenhausnetzwerke an mehreren Standorten ab, implementiert von Magenta Telekom und CANCOM Austria.

- Februar 2025: MAVOCO sicherte sich eine Series-A-Finanzierung in Höhe von 11 Millionen EUR (12 Millionen USD), angeführt von 3TS Capital Partners und red-stars.com.

- September 2024: RTR setzte Anti-Spoofing-Vorschriften durch, die Mobilfunkbetreiber verpflichten, den betrügerischen Einsatz österreichischer Anrufer-IDs zu blockieren.

- Januar 2024: CompaxDigital schloss die Übernahme von i-new Unified Mobile Solutions ab und erweiterte damit die Full-Stack-MVNO-Aktivierungsfähigkeiten.

Berichtsumfang des österreichischen Mobile Virtual Network Operator (MVNO) Marktes

| Cloud |

| On-Premise |

| Reseller / Light / Brand-MVNO |

| Service-Operator |

| Full-MVNO |

| Verbraucher |

| Unternehmen |

| IoT-spezifisch |

| Rabatt |

| Geschäftlich |

| Zelluläres M2M |

| Sonstige |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satellit/NTN |

| Online / Nur-Digital |

| Traditionelle Einzelhandelsgeschäfte |

| Untermarken-Stores der Netzbetreiber |

| Drittanbieter / Großhandel |

| Nach Bereitstellungsmodell | Cloud |

| On-Premise | |

| Nach Betriebsmodus | Reseller / Light / Brand-MVNO |

| Service-Operator | |

| Full-MVNO | |

| Nach Abonnentenart | Verbraucher |

| Unternehmen | |

| IoT-spezifisch | |

| Nach Anwendung | Rabatt |

| Geschäftlich | |

| Zelluläres M2M | |

| Sonstige | |

| Nach Netzwerktechnologie | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satellit/NTN | |

| Nach Vertriebskanal | Online / Nur-Digital |

| Traditionelle Einzelhandelsgeschäfte | |

| Untermarken-Stores der Netzbetreiber | |

| Drittanbieter / Großhandel |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des österreichischen MVNO-Marktes?

Er wird im Jahr 2025 auf 0,17 Milliarden USD geschätzt und soll bis 2030 einen Wert von 0,22 Milliarden USD erreichen.

Welches Bereitstellungsmodell kontrolliert den größten Teil des MVNO-Umsatzes in Österreich?

Cloud-basierte Bereitstellung macht 75,35 % des Umsatzes im Jahr 2024 aus und spiegelt eine starke Präferenz für skalierbare virtuelle Kerne wider.

Welche Abonnentengruppe wächst am schnellsten?

IoT-spezifische SIMs wachsen mit einer CAGR von 22,59 % aufgrund der Unternehmensdigitalisierung und Smart-City-Projekte.

Wie schnell wächst die Satellit/NTN-Konnektivität?

Satellit/NTN-Leitungen verzeichnen eine CAGR von 99,54 %, die höchste unter allen Netzwerktechnologien, obwohl sie von einer kleinen Basis ausgehen.

Welches Hemmnis schränkt die MVNO-Rentabilität am stärksten ein?

Hohe Großhandelsgebühren der Gastnetzbetreiber reduzieren die Bruttomargen um mehr als 5 Prozentpunkte gegenüber dem Niveau von 2022.

Wie werden die EECC-Regulierungen österreichische MVNOs beeinflussen?

Die EECC-Durchsetzung gewährleistet einen fairen Großhandelszugang, verbessert langfristige Margen und unterstützt Serviceinnovation für virtuelle Marken.

Seite zuletzt aktualisiert am: