Marktgröße und Marktanteil für Kfz-Motorenöle in Russland

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

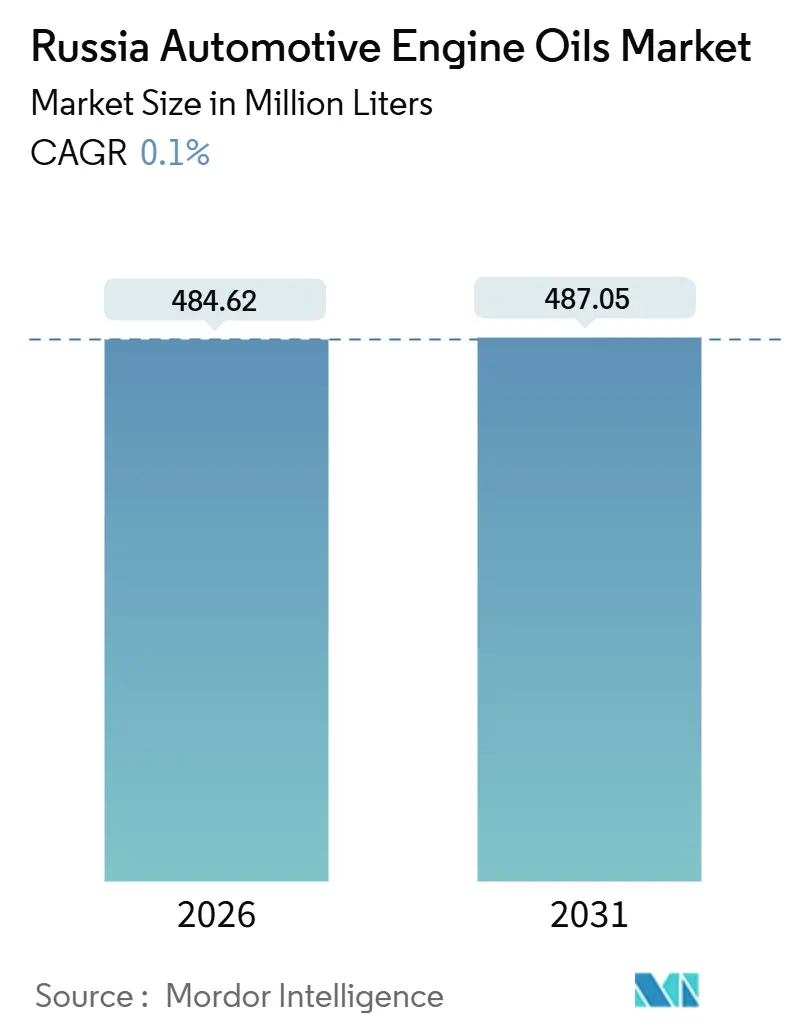

| Marktvolumen (2026) | 484.62 Millionen Liter |

| Marktvolumen (2031) | 487.05 Millionen Liter |

| Wachstumsrate (2026 - 2031) | 0.10% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Kfz-Motorenöle in Russland durch Mordor Intelligence

Die Marktgröße für Kfz-Motorenöle in Russland wird im Jahr 2026 auf 484,62 Millionen Liter geschätzt und soll bis 2031 487,05 Millionen Liter erreichen, bei einer CAGR von 0,10 % während des Prognosezeitraums (2026–2031). Diese nahezu stagnante Entwicklung verbirgt eine strukturelle Neuausrichtung der Lieferketten und Verbrauchsmuster. Der rasche Rückzug westlicher OEM nach 2022 ließ die lokale Fahrzeugmontage einbrechen, dennoch bleibt der nationale Fahrzeugbestand weiterhin alt, sodass die Gesamtfahrleistung und die Schmierstoffwechsel insgesamt weitgehend stabil bleiben. Inländische Raffinerien führen nun die Umstellung von importierten auf lokal gemischte Öle an, da Gazpromneft-Lubricants, Lukoil und Rosneft Vorteile der vertikalen Integration vom Rohöl bis zum Einzelhandel in Preis- und Logistikresilienz umwandeln. Die Nachfrage verlagert sich auch hin zu margenstarken Syntheseölen, da der Omsk-GIDP-Komplex die Kapazität für Gruppe-III-Basisöle erschließt. Unterdessen erhöht ein verbindliches digitales Produktkennzeichnungssystem, das ab September 2025 gilt, die Compliance-Kosten für kleine Mischer und konzentriert den Marktanteil bei IT-fähigen Großunternehmen.

Wichtigste Erkenntnisse des Berichts

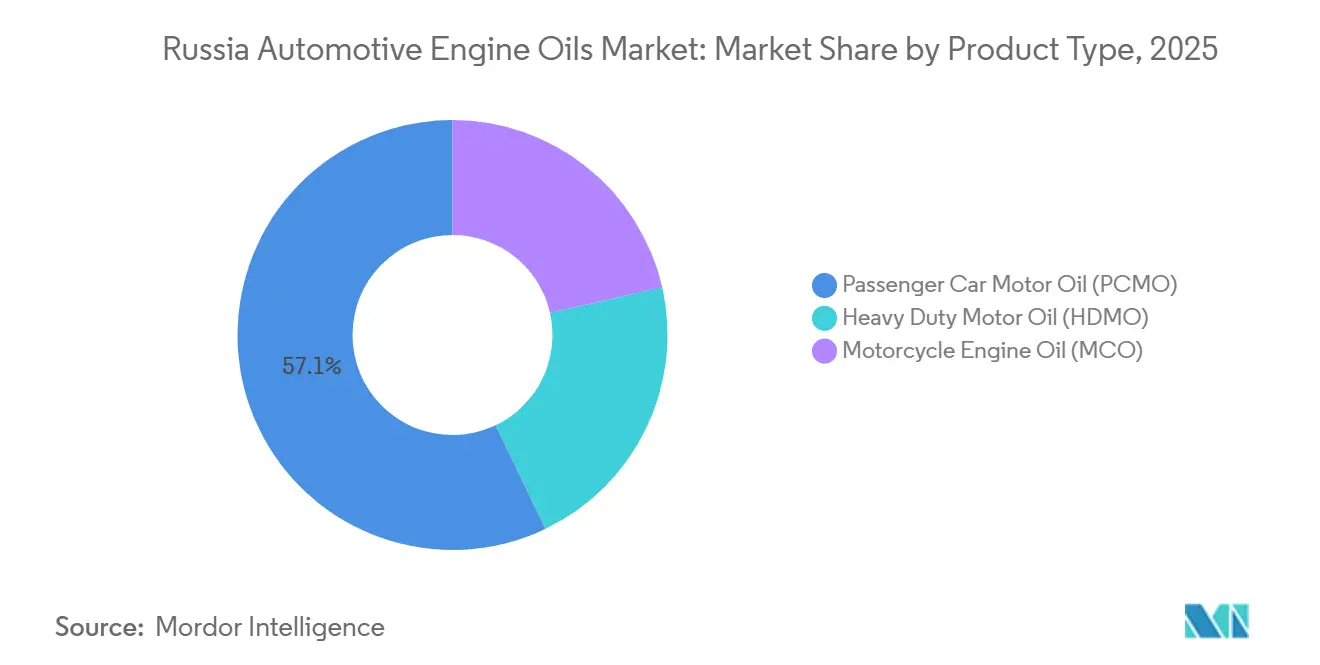

- Nach Produkttyp entfiel im Jahr 2025 ein Marktanteil von 57,12 % auf Pkw-Motorenöl am Markt für Kfz-Motorenöle in Russland, während Motorradmotorenöl voraussichtlich die höchste CAGR von 0,24 % bis 2031 verzeichnen wird.

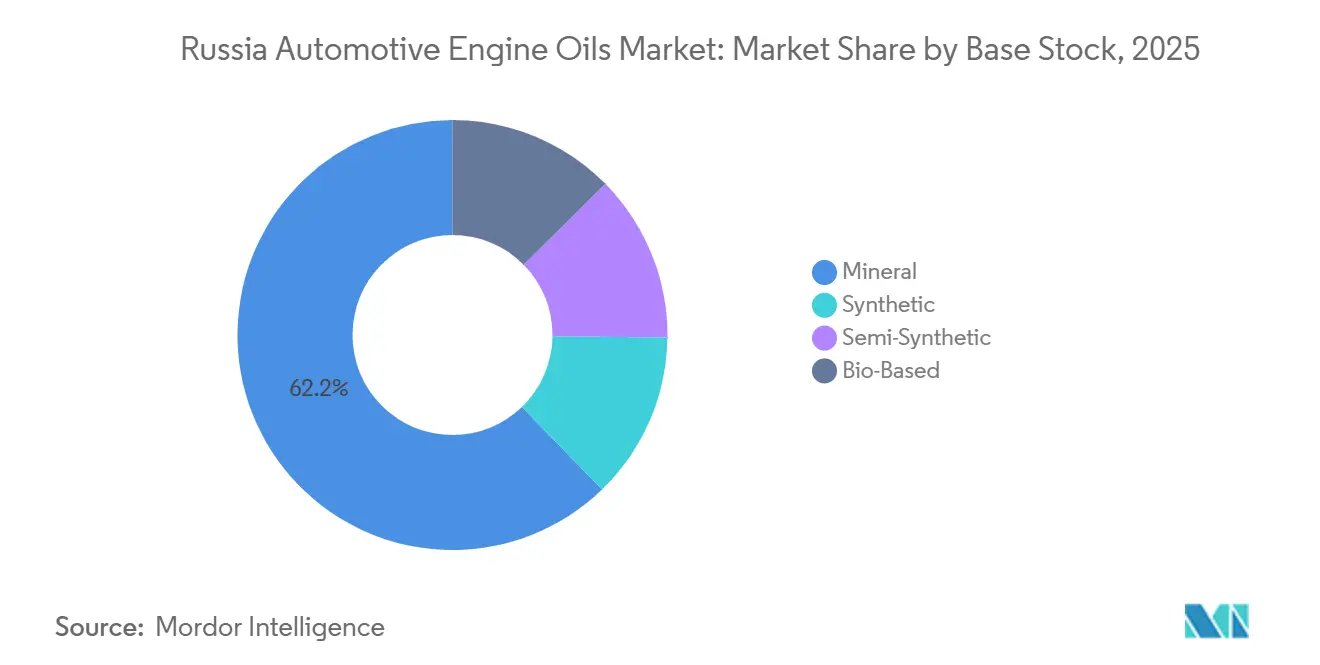

- Nach Basisöl entfielen im Jahr 2025 62,23 % der Marktgröße für Kfz-Motorenöle in Russland auf Mineralöle, während synthetische Öle zwischen 2026 und 2031 mit einer CAGR von 0,35 % wachsen sollen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Kfz-Motorenöle in Russland

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erholung der Fahrzeugkilometerleistung angesichts eines alternden Fahrzeugbestands | +0.04% | Moskau, St. Petersburg, Ferner Osten | Mittelfristig (2–4 Jahre) |

| Beschleunigte Umstellung auf synthetische und niedrigviskose Öle | +0.03% | National; frühe Übernahme in der klimatisch kalten Region Ferner Osten | Mittelfristig (2–4 Jahre) |

| Importsubstitution und Lokalisierung der Mischkapazitäten | +0.02% | Omsk, Wolgograd, Nischnekamsk, Kaluga | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der E-Commerce-Kanäle für Schmierstoffe | +0.01% | Städte der Kategorie 1 | Langfristig (≥ 4 Jahre) |

| Verbindliches digitales Produktkennzeichnungssystem | +0.01% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Erholung der Fahrzeugkilometerleistung angesichts eines alternden Fahrzeugbestands

Das Durchschnittsalter des russischen Fahrzeugbestands stieg im Jahr 2025, da Eigentümer den Fahrzeugersatz nach dem Rückzug westlicher OEM hinausschoben. Ältere Motoren verbrauchen aufgrund verschlissener Bauteile mehr Öl, sodass jeder zusätzliche gefahrene Kilometer die Häufigkeit von Schmierstoffwechseln erhöht. Der Pkw-Verkehr erholte sich 2025 nach nationalen Autobahnmaut-Statistiken auf das Vor-Pandemie-Niveau, was den Ölabsatz im Aftermarket ankurbelte. Leichte Nutzfahrzeuge, die E-Commerce- und Lebensmittellieferdienste bedienen, legen ebenfalls mehr Kilometer zurück, was die Grundnachfrage stützt. Dieser Treiber liefert einen bescheidenen, aber stetigen Auftrieb, der das durch den Einbruch der Neuwagenkäufe verlorene Volumen ausgleicht.

Beschleunigte Umstellung auf synthetische und niedrigviskose Öle

Gazpromneft-Lubricants startete den Omsk-GIDP-Hydroisomerisierungskomplex im Jahr 2024 neu, verdreifachte die Produktion von synthetischem Basisöl und beseitigte einen kritischen Importengpass[1]Gazpromneft-Lubricants, "Unternehmensübersicht und Produktionskapazitäten," gazpromneft-lubricants.ru. Die inländische Versorgung mit Gruppe-III-Ölen senkt die Frachtkosten und schützt Käufer vor Währungsvolatilität, sodass Fuhrparks in Sibirien und im Fernen Osten von mineralischen 10W-40-Qualitäten auf 0W- und 5W-Syntheseöle umsteigen, die einen besseren Kaltstartsschutz bieten. Lukoil und Rosneft folgten schnell mit Formulierungsverbesserungen, die auf die im Inland noch geltenden Euro-5-Abgasnormen ausgerichtet sind. Obwohl Syntheseöle nach wie vor ein Premiumpurchase darstellen, macht das Argument der Gesamtbetriebskosten aufgrund längerer Wechselintervalle und Kraftstoffverbrauchseinsparungen synthetische Öle für Taxis, Fahrdienstvermittler und Fuhrparkbetreiber überzeugend.

Importsubstitution und Lokalisierung der Mischkapazitäten

Rosneft betreibt rund sechs Schmierstoffwerke, während Lukoil neun Anlagen unterhält, die die Produktion von Gruppe I bis Gruppe III abdecken. Diese Raffinerien gewannen Marktanteile, als ausländische Großunternehmen 2022 ausstiegen und Volumen sowie Mischanlagen brachlagen. Gazpromneft erlangte im Oktober 2025 die „technologische Souveränität”, indem es Russlands erste inländische Produktion von synthetischen Sulfonat-Additiven startete und so einen 100-prozentigen Inlandsanteil bei Premiumölen ermöglichte. Die Lokalisierung schützt den Markt für Kfz-Motorenöle in Russland vor Sanktionsrisiken und Währungsschwankungen und erfüllt gleichzeitig staatliche Importsubstitutionsvorgaben, die bei öffentlichen Ausschreibungen Vorrang genießen.

Ausweitung der E-Commerce-Kanäle für Schmierstoffe

Der Online-Verkauf machte im Jahr 2025 einen einstelligen prozentualen Anteil am Schmierstoff-Einzelhandelsvolumen aus, wächst jedoch dank bundesweiter Kuriernetzwerke rasch. Große Plattformen bündeln nun die Lieferung am nächsten Tag mit der Abholung von Altöl, was Do-it-yourself-Verbraucher in Moskau und St. Petersburg anspricht. Die 2025 geschlossene Partnerschaft von Gazpromneft mit ROLF integriert das Click-and-Collect-Bestellsystem in die G-Energy-Service-Center, bei denen Kunden Ölwechsel online buchen und an vorbereiteten Serviceplätzen ankommen. Das bevorstehende digitale Kennzeichnungssystem wird Echtzeit-Inventardaten generieren, die E-Commerce-Betreiber nutzen können, um regionale Lagerbestände zu optimieren und den Preisunterschied zu stationären Einzelhändlern zu vergrößern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| OEM-Abgänge verkleinern die Basis der Neufahrzeugproduktion | -0.03% | Kaliningrad, Kaluga, Togliatti | Kurzfristig (≤ 2 Jahre) |

| Schrittweise Elektrifizierung dämpft die langfristige Nachfrage | -0.01% | Moskau, St. Petersburg | Langfristig (≥ 4 Jahre) |

| Ablauf ausländischer Qualitätszertifikate | -0.02% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

OEM-Abgänge verkleinern die Basis der Neufahrzeugproduktion

Die Produktion von AvtoVAZ sank im Jahr 2025, nachdem internationale Marken Kapital und Teileversorgung zurückgezogen hatten, und die meisten ausländischen Montagewerke in Kaluga und Kaliningrad sind weiterhin stillgelegt. Die Neuwagenkäufe brachen folglich ein, was die Erstbefüllungsvolumina sowie aftermarktbezogene Upgrades im Rahmen der Garantieerfüllung reduzierte. Chinesische Marken dominieren nun die Importe, doch ihre Motoren mit kleinerem Hubraum fassen weniger Öl und geben längere Wechselintervalle vor, was den flüssigkeitsbedarf je Fahrzeug senkt. Regionale Wirtschaftsräume, die von der Fahrzeugmontage abhingen, verzeichnen auch weniger Frachttransporte, was den Schwerlastölverbrauch im Zusammenhang mit der Komponentenlogistik verringert.

Schrittweise Elektrifizierung dämpft die langfristige Nachfrage

Im Jahr 2025 gab es in Russland eine begrenzte Anzahl von batteriebetriebenen Elektro-Pkw auf den Straßen. Mit dem Zustrom erschwinglicher chinesischer SUV über die fernöstlichen Häfen wird diese Zahl jedoch rasch wachsen. Jeder Betrieb eines Elektrofahrzeugs reduziert den Motorenölverbrauch. Die Beschaffung von Elektrobussen durch Kommunen in Moskau und St. Petersburg dürfte diesen Trend verstärken, insbesondere im Hinblick auf den Schmierstoffbedarf von Nutzfahrzeugen in den 2030er Jahren. Während die unmittelbaren Auswirkungen auf den russischen Markt für Kfz-Motorenöle noch minimal bleiben, prognostizieren strategische Planer großer Raffinerien bereits einen potenziellen Volumenrückgang, sollte die Elektrofahrzeugdurchdringung bis 2031 signifikant zunehmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: PCMO dominiert, während MCO an Dynamik gewinnt

Pkw-Motorenöl erwirtschaftete im Jahr 2025 57,12 % der Marktgröße für Kfz-Motorenöle in Russland, da der alternde Pkw-Bestand weiterhin auf regelmäßige Ölwechsel zur Sicherstellung der Zuverlässigkeit angewiesen ist. Das Volumenwachstum bleibt gedämpft, doch der Preis-Mix verbessert sich, weil ältere Motoren bei Lieferengpässen bei Mineralölen zunehmend 5W-30-Syntheseöle akzeptieren. Der Absatz von Schwerlaststmotorenöl folgt dem Frachtverkehr; Kühl- und Fernstreckenbetreiber priorisieren die Verlängerung der Wechselintervalle zur Reduzierung von Ausfallzeiten und bevorzugen halbsynthetische Formulierungen, die von Rosneft gemischt werden.

Motorradmotorenöl ist in absoluten Litern gering, wird aber bis 2031 die schnellste CAGR von 0,24 % erzielen. Die Zulassungen von Zweirädern erreichten 2024 einen Rekord, da chinesische Marken wie Regulmoto und Racer das Vakuum füllten, das europäische und japanische Hersteller hinterlassen hatten[2]Iz.ru, "Motorradverkäufe in Russland erreichen 2024 einen neuen Rekord," iz.ru. Einstiegsmotorräder verwenden Einzylindermotoren, die Öl schnell abbauen, sodass die jährliche Wechselfrequenz hoch ist. Stadtfahrer in Moskau bevorzugen markierte Halbsyntheseöle, während Nutzer in der Provinz bei preisgünstigen mineralischen MCO-Qualitäten bleiben. Der kombinierte Effekt lässt das Gesamtvolumen in Litern gering, macht das Segment aber strategisch wichtig für die Markendiversifizierung.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtkauf verfügbar

Nach Basisöl: Mineralöl führt noch immer, Syntheseöl expandiert

Mineralöle machten im Jahr 2025 62,23 % des Marktanteils für Kfz-Motorenöle in Russland aus, da viele vor 2010 konzipierte Motoren weiterhin Gruppe-I-Formulierungen vorschreiben. Synthetische Produkte werden jedoch dank des Gruppe-III-Stroms von Gazpromneft, der wettbewerbsfähig bepreiste 0W-20- und 5W-30-Qualitäten unterstützt, bis 2031 mit einer CAGR von 0,35 % zulegen. Halbsyntheseöle bleiben die Übergangsoption für 8 bis 12 Jahre alte Fahrzeuge, da Eigentümer eine bessere Kaltstarteigenschaft ohne die vollen Kosten von PAO-basierten Flüssigkeiten anstreben.

Die Nischnekamsk-Anlage von TAIF-SM produziert einzigartig inländische Gruppe-IV-PAO im Bereich von PAO-2 bis PAO-1000, bietet Pourpoints bis zu –60 °C und ermöglicht Nischenprodukte für Fuhrparks im arktischen Einsatz. Preissensibilität begrenzt noch die breite Akzeptanz, doch Unternehmensflotten mit telematisch überwachten Kraftstoffverbrauchszielen verlagern die Beschaffung hin zu Syntheseölen. Steigende Verbrauchssteuern auf hochviskose Mineralöle kippen zudem die Kostenrechnung und veranlassen Händler, mehr 5W-30-Syntheseöl-SKU zu bevorraten.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtkauf verfügbar

Geografische Analyse

Auf der weiten Fläche Russlands weist der Markt für Kfz-Motorenöle ausgeprägte regionale Disparitäten auf, die sowohl durch das Klima als auch durch wirtschaftliche Bedingungen beeinflusst werden. In Moskau und St. Petersburg generieren eine hohe Fahrzeugdichte kombiniert mit einer Verbraucherneigung zu Premium-Syntheseölen einen erheblichen Anteil am Marktwert. So sorgen beispielsweise Taxiflotten in Moskau, die 5W-30-Synthetikblends bevorzugen und das Öl regelmäßig wechseln, für eine konstante Nachfrage bei Schnellserviceketten der Branchenriesen Gazpromneft und Lukoil.

Im Fernen Osten, wo die Wintertemperaturen unter –40 °C sinken, wird die Notwendigkeit von Viskositätsklassen der Kategorie 0W-XX offensichtlich. Gazpromneft nutzt diese Nachfrage und verschickt fertige Schmierstoffe aus seiner Omsk-Raffinerie. Diese werden per Bahn zu Depots in Wladiwostok und Magadan transportiert, wo die lokale Dosierung von Kaltfließverbesserern erfolgt. In den südlichen Agrarzentren Krasnodar und Rostow hingegen führen die Sommerhitze und staubigen Bedingungen zu einer Präferenz für dickere 10W-40-Mineralöle in Traktoren und Mähdreschern. Rosneft erkennt diese Nachfrage und nutzt die Nähe seiner Wolgograd-Raffinerie zu diesen Märkten, indem es häufig Massenöllieferungen mit Dieselkraftstoffverträgen bündelt.

Industriestädte wie Kaluga, Kaliningrad und Togliatti, einst belebt durch ausländische OEM-Montage, kämpfen nun mit sinkender Schmierstoffnachfrage. Die Stilllegung lokaler Werke hat sowohl den Pendlerverkehr als auch den Lkw-Verkehr in der Lieferkette reduziert. Andererseits treiben Cluster im sibirischen Bergbau und im Ural-Stahl weiterhin eine robuste Nachfrage nach Schwerlaststmotorenölen an. Ab September 2025 zielt ein bundesweites digitales Kennzeichnungssystem darauf ab, regionale Schlupflöcher zu schließen, die historisch gesehen das Eindringen von Fälschungsölen in Grenzgebiete ermöglicht haben, und ebnet so den Weg für ein einheitlicheres Markenportfolio in ganz Russland.

Wettbewerbslandschaft

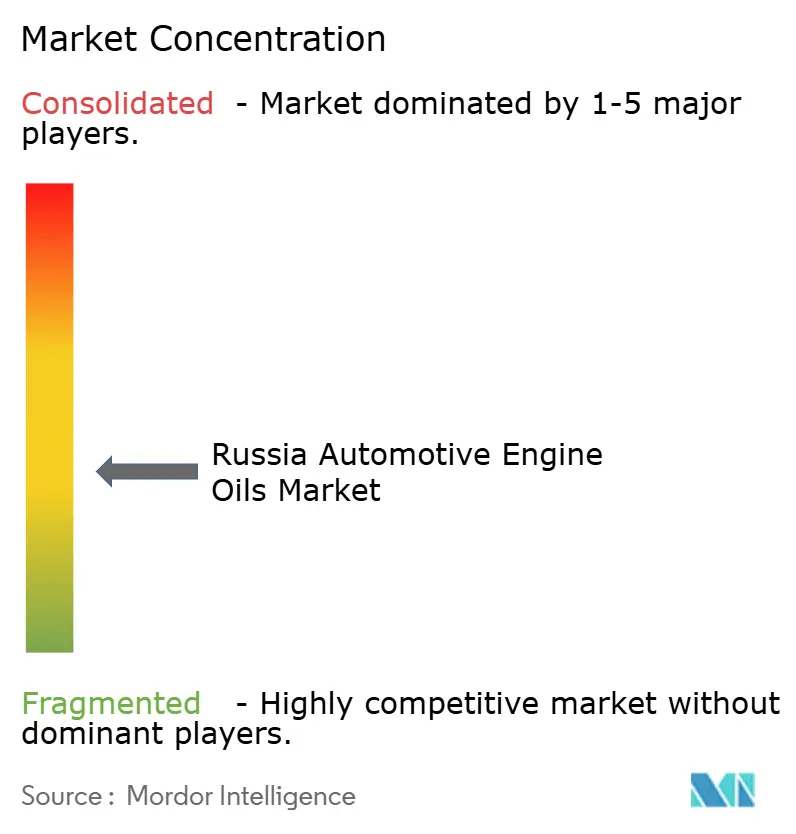

Der russische Markt für Kfz-Motorenöle ist mäßig fragmentiert. Vertikal integrierte Energieriesen geben nun den Ton auf dem Markt für Kfz-Motorenöle in Russland an. Diese Unternehmen besitzen den Großteil der Basisölraffinierung, des Mischens, der Additivproduktion und der Tankstellennetze, was ihnen eine unübertroffene Lieferkettensteuerung ermöglicht. Inländische Hersteller der zweiten Reihe besetzen Nischen bei PAO-basierten Premium-Syntheseölen bzw. Mineralölen unter Eigenmarken. Parallelimporte von Shell- und Castrol-Marken gehen weiter, werden aber durch Rückverfolgbarkeitsregeln und strengere Zollkontrollen schrittweise eingedämmt.

Marktführer im Bereich Kfz-Motorenöle in Russland

Shell Plc

BP plc

Exxon Mobil Corporation

Gazpromneft-Lubricants Ltd.

Lukoil

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Gazpromneft-Lubricants Ltd. begann mit der kommerziellen Produktion von synthetischen Sulfonat-Additiven in seinem Omsk-Werk und ermöglichte damit vollständig inländisch bezogene Hochleistungsöle.

- Juni 2025: BP plc leitete den Verkauf seiner Castrol-Schmierstoffsparte ein, die auf bis zu 10 Milliarden USD geschätzt wird, als Teil einer umfassenderen Desinvestitionsstrategie, die die Marktverfügbarkeit in ganz Europa, einschließlich Russland, neu gestalten könnte.

Berichtsumfang des Markts für Kfz-Motorenöle in Russland

Kfz-Motorenöl, eine Mischung aus Basisölen und Additiven, spielt eine entscheidende Rolle bei der Minimierung von Reibung, Wärme und Verschleiß zwischen den beweglichen Teilen eines Verbrennungsmotors. Über die Schmierung hinaus reinigt, kühlt und schützt es Motorkomponenten vor Schlammablagerungen, Korrosion und schädlichen Ablagerungen.

Der russische Markt für Kfz-Motorenöle ist nach Produkttyp und Basisöl segmentiert. Nach Produkttyp ist der Markt in Pkw-Motorenöl (PCMO), Schwerlaststmotorenöl (HDMO) und Motorradmotorenöl (MCO) unterteilt. Nach Basisöl ist der Markt in mineralisch, synthetisch, halbsynthetisch und biobasiert unterteilt. Für jedes Segment erfolgte die Marktgröße und -prognose auf Basis des Umsatzes (Liter).

| Pkw-Motorenöl (PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Andere Qualitäten | |

| Schwerlaststmotorenöl (HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Andere Qualitäten | |

| Motorradmotorenöl (MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Andere Qualitäten |

| Mineralisch |

| Synthetisch |

| Halbsynthetisch |

| Biobasiert |

| Nach Produkttyp | Pkw-Motorenöl (PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Andere Qualitäten | ||

| Schwerlaststmotorenöl (HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Andere Qualitäten | ||

| Motorradmotorenöl (MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Andere Qualitäten | ||

| Nach Basisöl | Mineralisch | |

| Synthetisch | ||

| Halbsynthetisch | ||

| Biobasiert | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Volumenausblick für den Markt für Kfz-Motorenöle in Russland?

Der Markt wird für 2026 auf 484,62 Millionen Liter prognostiziert und soll 487,05 Millionen Liter erreichen, was einer CAGR von 0,10 % entspricht.

Warum gewinnen Syntheseöle in Russland Marktanteile?

Die inländische Gruppe-III- und PAO-Kapazität von Gazpromneft und TAIF-SM reduziert die Importabhängigkeit und verringert den Preisaufschlag, was Flottenbestellungen dazu veranlasst, auf Syntheseöle umzusteigen, um bessere Kaltstarteigenschaften und Kraftstoffeinsparungen zu erzielen.

Wie werden Elektrofahrzeuge die Schmierstoffnachfrage beeinflussen?

Die Elektrofahrzeugdurchdringung ist noch gering, doch jedes zusätzliche Elektrofahrzeug beseitigt den jährlichen Motorenölbedarf.

Welches Produktsegment wächst am schnellsten?

Motorradmotorenöl soll bis 2031 mit einer CAGR von 0,24 % wachsen, dank rekordhoher Zweirad-Neuzulassungen, die von chinesischen Marken angeführt werden.

Welche Regulierung könnte den Marktbewerb neu gestalten?

Das digitale Produktkennzeichnungssystem, das ab September 2025 bundesweit verpflichtend wird, wird Markteintrittsbarrieren für kleine Mischer erhöhen und Fälschungsverkäufe eindämmen.

Welche Unternehmen dominieren die Lieferkette?

Gazpromneft-Lubricants, Lukoil und Rosneft kontrollieren gemeinsam den Großteil der russischen Basisölraffinierung, des Mischens und der Markeneinzelhandelsverteilung.

Seite zuletzt aktualisiert am: