Marktgröße und Marktanteil für Risikoaggregations- und Expositionsmodellierungstools

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

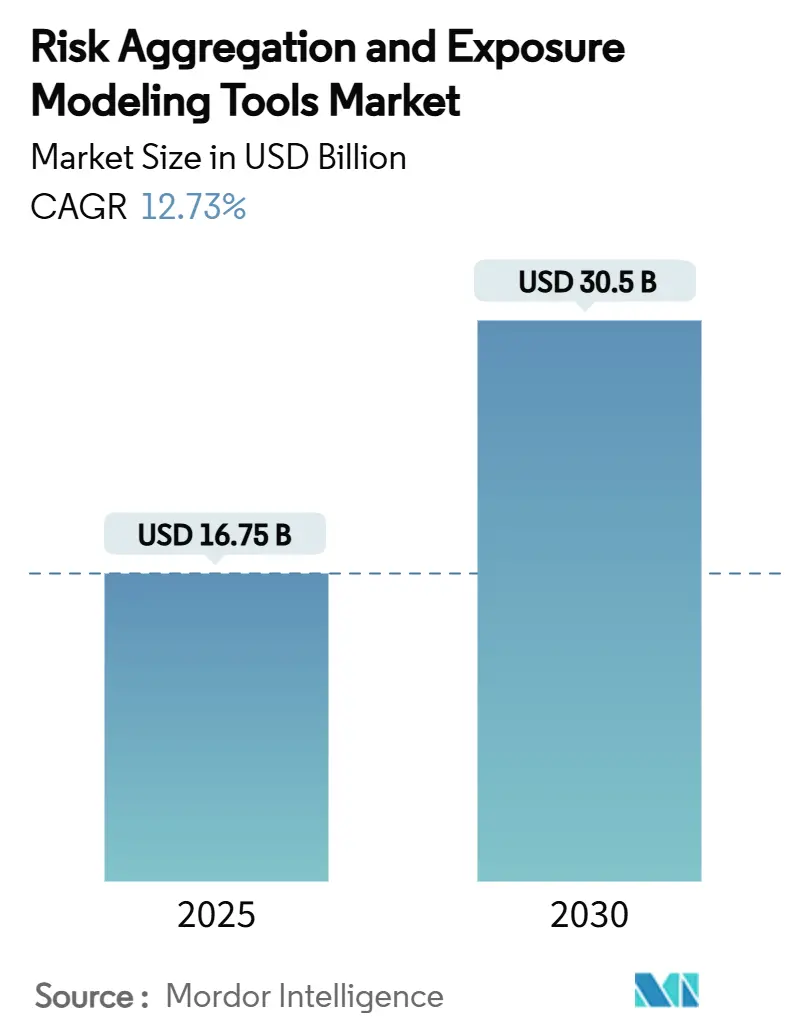

| Marktgröße (2025) | 16.75 Milliarden US-Dollar |

| Marktgröße (2030) | 30.5 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 12.73% CAGR |

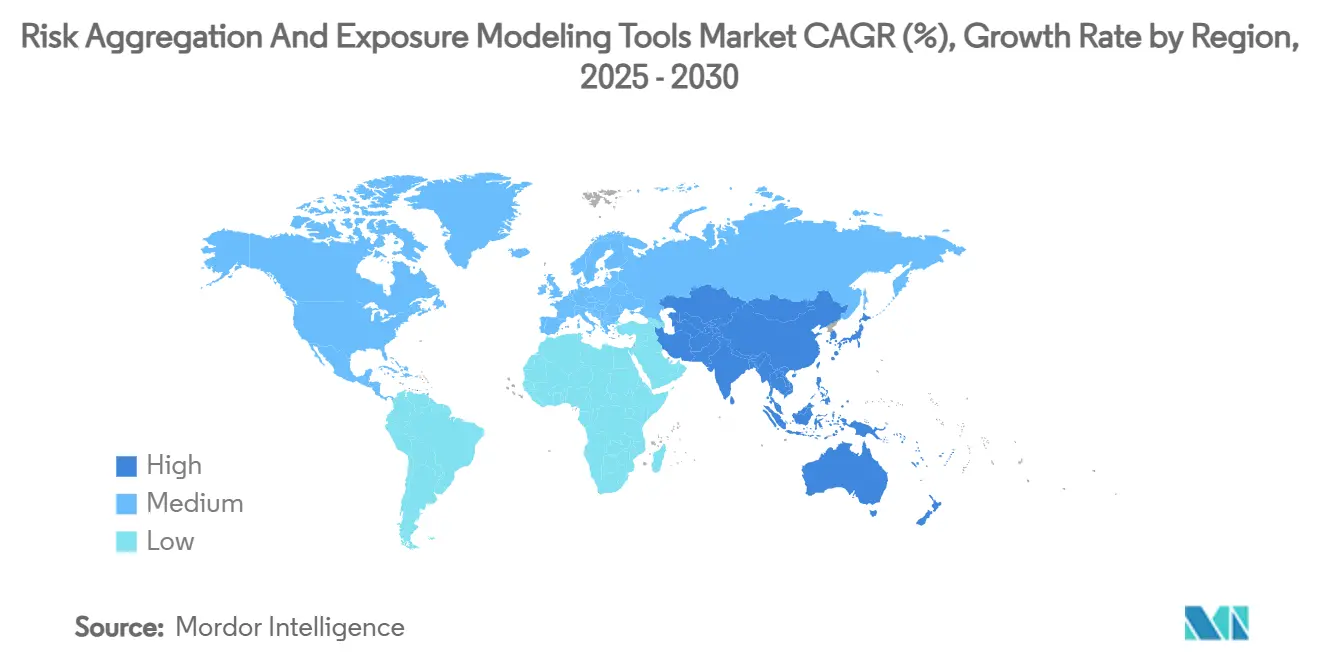

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

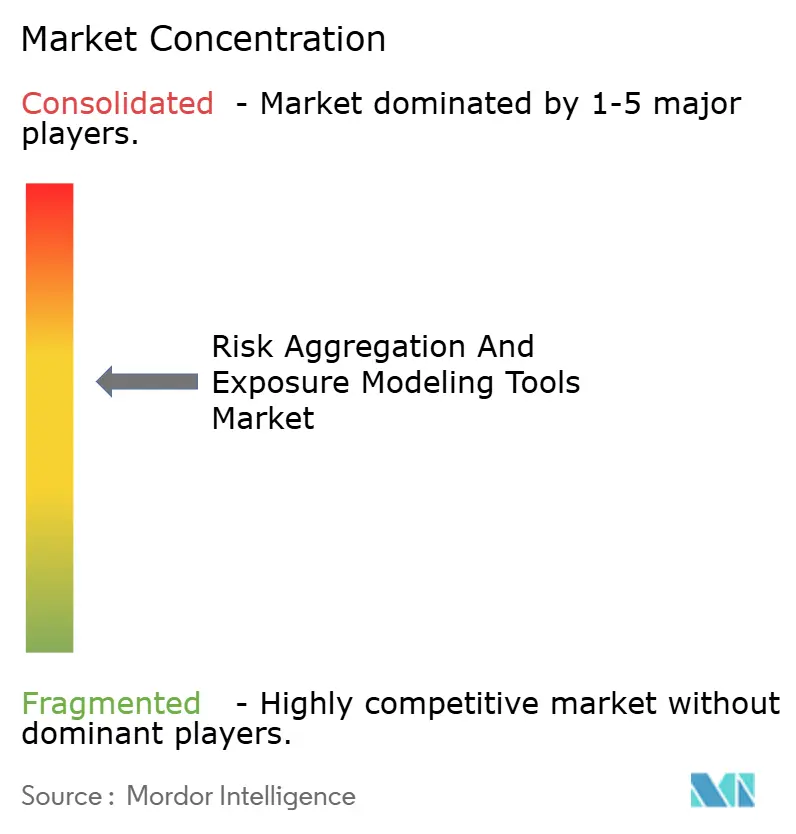

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Risikoaggregations- und Expositionsmodellierungstools von Mordor Intelligence

Die Marktgröße für Risikoaggregations- und Expositionsmodellierungstools beläuft sich im Jahr 2025 auf 16,75 Milliarden USD und wird voraussichtlich bis 2030 auf 30,50 Milliarden USD anwachsen, was einer CAGR von 12,73 % entspricht. Verschärfte regulatorische Kontrollen, die Hinwendung zu prädiktiver Analytik sowie die finanziellen Folgen groß angelegter Cybervorfälle veranlassen Unternehmen dazu, integrierte Plattformen als strategische Infrastruktur statt als optionale Werkzeuge zu betrachten. Cloud-native Bereitstellungen weiten die Akzeptanz weiter aus, indem sie die Vorabkosten senken und bei Bedarf Rechenleistung für komplexe Berechnungen bereitstellen. Nordamerikanische Institutionen führen bei frühen Investitionen, doch Banken und Unternehmen im Asien-Pazifik-Raum holen auf, indem sie Altsysteme als Reaktion auf sich schnell verändernde lokale Vorschriften modernisieren. Anbieter, die künstliche Intelligenz, Echtzeit-Datenverarbeitung und einheitliche Risikotaxonomien miteinander verbinden, gewinnen einen wachsenden Anteil an neuen Verträgen, da Käufer disparate Einzellösungen in zentrale Knotenpunkte konsolidieren.

Wichtigste Erkenntnisse des Berichts

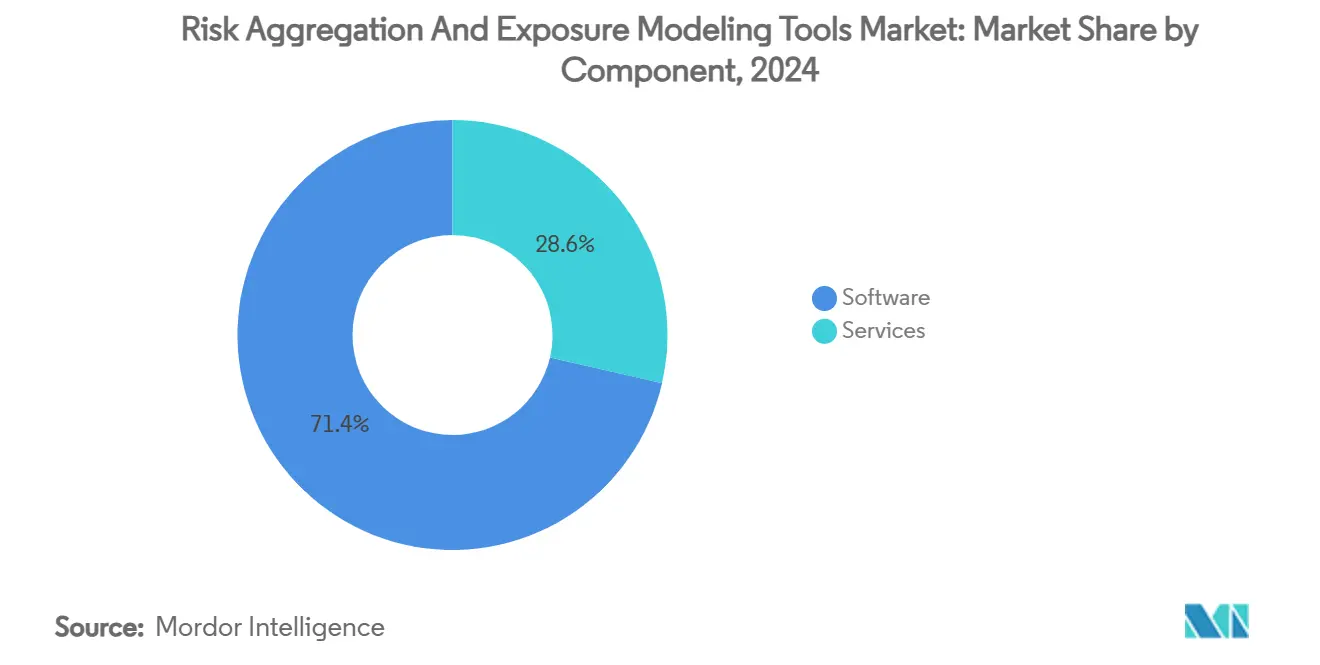

- Nach Komponente entfiel im Jahr 2024 ein Marktanteil von 71,4 % auf Software im Markt für Risikoaggregations- und Expositionsmodellierungstools, während für Dienstleistungen bis 2030 eine CAGR von 16,1 % prognostiziert wird.

- Nach Bereitstellungsmodus entfielen im Jahr 2024 64,3 % des Marktvolumens für Risikoaggregations- und Expositionsmodellierungstools auf Cloud-basierte Angebote, die bis 2030 mit einer CAGR von 15,6 % wachsen.

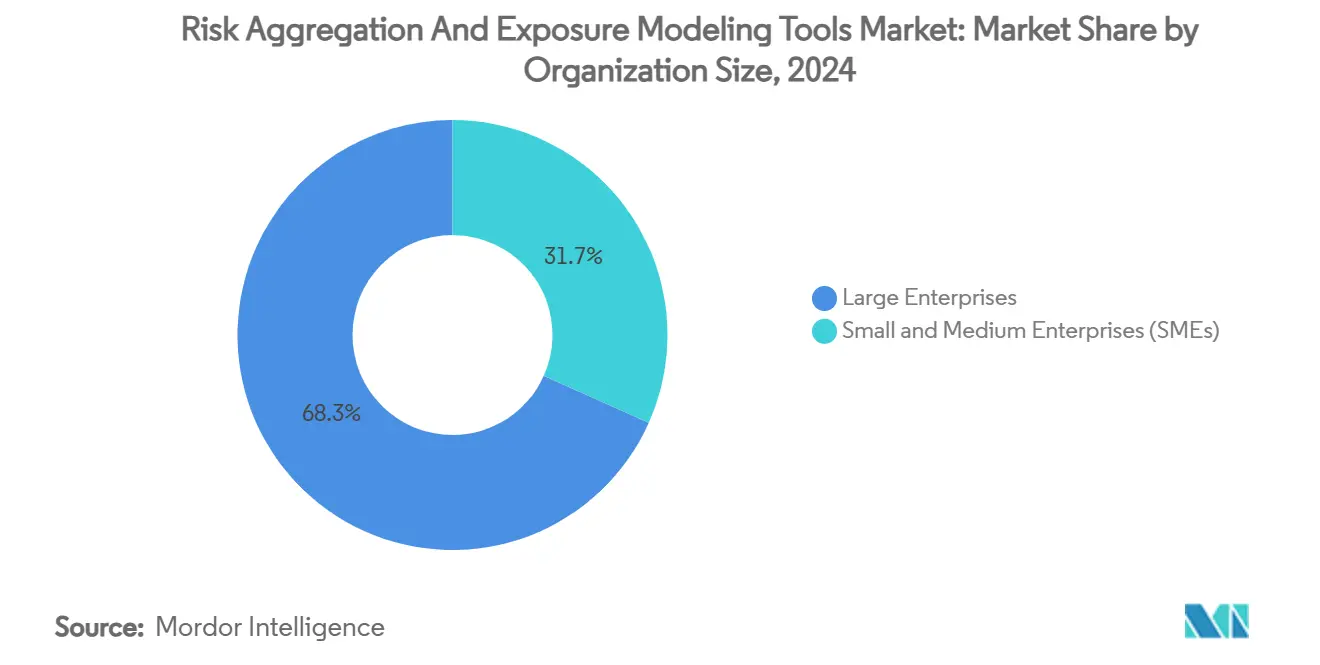

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2024 einen Umsatzanteil von 68,3 %, während für kleine und mittlere Unternehmen zwischen 2025 und 2030 eine CAGR von 17,1 % prognostiziert wird.

- Nach Endnutzerbranche entfielen im Jahr 2024 46,2 % des Umsatzanteils auf Bankwesen, Finanzdienstleistungen und Versicherungen; für das Gesundheitswesen und die Biowissenschaften wird bis 2030 eine CAGR von 18,1 % prognostiziert.

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Marktanteil von 41,2 %, während der Asien-Pazifik-Raum mit einer CAGR von 16,6 % bis 2030 das schnellste Wachstum verzeichnet.

Globale Markttrends und Erkenntnisse für Risikoaggregations- und Expositionsmodellierungstools

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Vorgaben zur einheitlichen Risikodatenaggregation | +2.8% | Global, mit Schwerpunkt auf Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Explosion von Echtzeitdaten und komplexen Portfolios | +2.1% | Global, konzentriert auf die wichtigsten Finanzzentren | Kurzfristig (≤ 2 Jahre) |

| Rascher Wechsel zu Cloud-nativen Risikomaschinen | +1.9% | Global, angeführt von Nordamerika und dem Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Cyber- und operationelle Risikovorfälle | +1.7% | Global, insbesondere Nordamerika und die EU | Kurzfristig (≤ 2 Jahre) |

| Integration von ESG-Klimastresstests | +1.4% | EU und Nordamerika als Kern, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| IoT-gestützte Katastrophenexpositionsmodellierung | +0.8% | Asien-Pazifik und Nordamerika, mit Ausstrahlungseffekten auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Vorgaben zur einheitlichen Risikodatenaggregation

Die ab Juli 2025 in Kraft tretenden Anforderungen des Basel-III-Endgame verpflichten US-amerikanische Banken mit einem Vermögen von über 100 Milliarden USD, ihre Datenherkunft und Berichtsstrukturen zu überarbeiten. Die Leitlinien der Europäischen Zentralbank aus dem Jahr 2024 unterstreichen ähnliche Erwartungen hinsichtlich konsistenter Taxonomien, stabiler Datenspeicherung und prüfungssicherer Abstimmung. Aufsichtsbehörden bestrafen offen fragmentierte Architekturen, was die Unternehmensnachfrage nach Plattformen beschleunigt, die Markt-, Kredit-, Liquiditäts- und operationelle Kennzahlen unter einem einzigen Schema aggregieren können. Infolgedessen verzeichnet der Markt für Risikoaggregations- und Expositionsmodellierungstools prioritäre Ausgaben für Metadaten-Governance-Schichten, Herkunftsverfolgungstools und regelbasierte Validierungsmaschinen. Anbieter, die vorkonfigurierte regulatorische Vorlagen liefern können, verschaffen sich einen Vorsprung in Beschaffungszyklen, die von engen Compliance-Fristen geprägt sind.

Explosion von Echtzeitdaten und komplexen Portfolios

Der Wechsel von der Stapel- zur Stromverarbeitung reduziert die nächtlichen Abstimmungsfenster von Stunden auf Minuten und ermöglicht es Teams, neu entstehende Risikopositionen zu bepreisen, bevor sich die Märkte bewegen.[1]Confluent, „Wie das weltgrößte Options-Clearinghaus von der Stapel- zur Stromverarbeitung für das Risikomanagement gewechselt ist”, current.confluent.io Große Sell-Side-Händler verarbeiten nun Tick-Level-Daten aus Aktien, festverzinslichen Wertpapieren und Derivaten in einheitlichen Maschinen, die den Value-at-Risk auf rollierender Basis berechnen. Institutionelle Investoren folgen diesem Beispiel, da Multi-Produkt-Mandate die Grenzen zwischen Anlageklassen verwischen und weitläufige Datensätze erzeugen. Kontinuierliches Monitoring erhöht die Erwartungen an intuitive Dashboards, die Anomalien sofort hervorheben, und treibt den Markt für Risikoaggregations- und Expositionsmodellierungstools in Richtung ereignisgesteuerter Architekturen. Anbieter, die In-Memory-Analytik und horizontale Skalierung optimieren, erzielen messbare Leistungsgewinne, die sich in Wettbewerbsvorteilen bei latenzempfindlichen Nutzern niederschlagen.

Rascher Wechsel zu Cloud-nativen Risikomaschinen

Die Cloud-Einführung ist zum Standardweg für neue Implementierungen geworden, da die Abonnementpreisgestaltung die Kosten an das Geschäftsvolumen anpasst und Kapitalausgaben vermeidet. Treasury and Risk Manager Quantum Cloud Edition veranschaulicht diesen Trend, indem es elastische Rechenkapazität für Monte-Carlo-Simulationen und Stresstests auf Abruf bietet. Starke Verschlüsselung, Optionen zur Datenspeicherung in bestimmten Regionen und granulare Zugriffskontrollen helfen Finanzinstituten, regulatorische Anforderungen zu erfüllen und gleichzeitig containerisierte Microservices für schnellere Upgrades zu nutzen. Diese Eigenschaften stützen eine zweistellige Wachstumskurve, die den Markt für Risikoaggregations- und Expositionsmodellierungstools weit vor dem Durchschnitt der breiteren Unternehmenssoftware hält. Der Trend fördert auch ein Dienstleistungsökosystem, in dem Systemintegratoren Migrationsbeschleuniger, Sandbox-Umgebungen und verwaltete Modellvalidierung bündeln.

Zunehmende Cyber- und operationelle Risikovorfälle

Der CrowdStrike-Ausfall im Juli 2024 verursachte direkte Verluste von über 5 Milliarden USD und störte 8,5 Millionen Endpunkte, wodurch die operative Resilienz ganz oben auf der Agenda der Unternehmensvorstände stand.[2]Harvard Business Review, „Was uns der CrowdStrike-Ausfall 2024 über Cyberrisiken lehren kann”, hbr.org Die Aufsichtsbehörden reagierten mit der Forderung nach transparenten Drittanbieter-Risikobewertungen und kontinuierlichem Kontrollmonitoring, was den weiteren Einsatz integrierter Plattformen förderte, die Cyber-Telemetrie mit finanziellen Expositionskennzahlen korrelieren. Versicherer im Asien-Pazifik-Raum erhöhten die Prämienraten, was einen Preismechanismus signalisiert, der Organisationen belohnt, die ausgereifte Risikorahmen nachweisen können. Dieses Klima positioniert bereichsübergreifende Lösungen, die Technologie-, operationelle und Reputationsrisikodaten vereinen, im Mittelpunkt der Unternehmens-Roadmaps und steigert die Gesamtdynamik des Marktes für Risikoaggregations- und Expositionsmodellierungstools.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Implementierungs- und Integrationskosten | -1.9% | Global, insbesondere kleine und mittlere Unternehmen betreffend | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und Datensouveränitätshürden | -1.2% | EU und Asien-Pazifik als Kern, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in der Risikodatenwissenschaft und KI | -1.1% | Global, akut in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Modellrisikoprüfungen verlangsamen den Einsatz von generativer KI | -0.7% | Nordamerika und die EU, aufkommend im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Implementierungs- und Integrationskosten

Die Gesamtbetriebskosten stellen mittelständische Käufer nach wie vor vor Herausforderungen. Anfängliche Lizenzgebühren, Datenmigration und Benutzerschulung übersteigen häufig die internen Budgetschwellen, insbesondere wenn Altsysteme keine Standardschnittstellen aufweisen. OECD-Studien bestätigen, dass viele kleine und mittlere Unternehmen öffentliche Anreize, die Technologieinvestitionen ausgleichen könnten, nicht kennen.[3]Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, „Digitalisierung von KMU zur Bewältigung von Schocks und Übergängen”, oecd.org Anbieter haben mit gestaffelten Modulen, nutzungsbasierter Preisgestaltung und Marktplatz-Apps reagiert, doch Anpassungs- und regulatorische Berichtspakete halten die Projektgebühren hoch. Diese Realitäten verzögern Beschaffungsentscheidungen und hemmen die ansonsten rasche Akzeptanz des Marktes für Risikoaggregations- und Expositionsmodellierungstools bei kleineren Organisationen.

Datenschutz- und Datensouveränitätshürden

Finanzinstitute, die in mehreren Rechtsordnungen tätig sind, müssen widersprüchliche Vorschriften darüber einhalten, wo Daten gespeichert und wie sie verarbeitet werden dürfen. Der Digital Operational Resilience Act Europas schreibt eine strenge Aufsicht über Drittanbieter von IKT-Diensten vor und zwingt Banken, Cloud-Verträge neu zu verhandeln und umfassende Risikobewertungen durchzuführen.[4]Wolters Kluwer, „Wie man starke Bank-Fintech-Partnerschaften aufbaut: Chancen, Risiken und Compliance-Überlegungen”, wolterskluwer.com Im Asien-Pazifik-Raum verbreiten sich Datenlokalisierungsklauseln in China, Indien und Indonesien und erschweren mandantenfähige Architekturen. Um konform zu bleiben, bauen Anbieter regionale Rechenzentren, führen Bring-your-own-Key-Verschlüsselung ein und zertifizieren sich nach mehreren Standards. Diese Anpassungen verlängern die Bereitstellungszeiträume und erhöhen die Betriebskosten, was das Wachstum in Segmenten des Marktes für Risikoaggregations- und Expositionsmodellierungstools dämpft, die auf nahtlose grenzüberschreitende Datenflüsse angewiesen sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Beschleunigung der Dienstleistungen treibt die Plattformentwicklung voran

Software dominierte die Ausgaben im Jahr 2024 weiterhin und erfasste 71,4 % des Marktanteils für Risikoaggregations- und Expositionsmodellierungstools, da Unternehmen robuste Analyse-Engines und standardisierte Berichtsschnittstellen priorisierten. Das Dienstleistungssegment verzeichnete jedoch die schnellere Entwicklung und wächst bis 2030 mit einer CAGR von 16,1 %, da Organisationen auf externe Expertise zurückgreifen, um Modelle des maschinellen Lernens zu konfigurieren, die Herkunftsverfolgung zu automatisieren und regulatorische Ergebnisse zu validieren. Größere Banken nutzen Beratungsstunden, um komplexe Portfolios in einheitliche Taxonomien zu überführen, während Versicherer auf verwaltete Dienste für die Modellneuabstimmung in volatilen Zeichnungszyklen setzen. Die daraus resultierende Verschiebung bedeutet, dass ein wachsender Teil des Umsatzes im Jahr 2030 aus Integration, Schulung und kontinuierlicher Optimierung statt aus reinen Lizenzgebühren stammen wird.

Die Nachfrage nach Beratungs- und verwalteten Angeboten ergibt sich aus der Erkenntnis, dass Technologie allein ohne Governance, Datenqualität und Nutzerakzeptanz keine Risiken mindert. Das Modernisierungsprogramm der Union Bank of India veranschaulicht dieses Muster: Umfangreiche professionelle Dienstleistungen unterstützten die Einführung von SAS-IRM-Modulen und führten zu messbaren Effizienzgewinnen beim regulatorischen Kapital sowie zu Live-Dashboards für wichtige Risikoindikatoren. In anderen Regionen beauftragen Gesundheitsdienstleister Spezialisten, um Privacy-by-Design-Kontrollen einzubetten, während Energieversorger Cyber-Berater engagieren, um Modelle zur operationellen Resilienz zu kalibrieren. Diese Trends unterstreichen die strategische Rolle von Dienstleistungsportfolios bei der Aufrechterhaltung des Wachstums im Markt für Risikoaggregations- und Expositionsmodellierungstools.

Nach Bereitstellungsmodus: Cloud-Transformation beschleunigt sich

Cloud-basierte Lösungen machten im Jahr 2024 64,3 % des Umsatzes aus, was unterstreicht, wie Abonnementlieferung und elastisches Computing für unternehmenskritische Workloads zum Mainstream geworden sind. Für das Segment wird bis 2030 eine CAGR von 15,6 % prognostiziert, was den Nutzerwunsch nach Echtzeit-Analytik ohne Hardware-Erneuerungszyklen widerspiegelt. Erstmals migrieren sogar Stresstests und hochvolumige Monte-Carlo-Simulationen auf containerisierte Plattformen, die große Cluster nur bei Spitzenlast hochfahren. Diese Effizienz überzeugt Prüfungsausschüsse, dass Cloud-Kostenprofile nun mit strengen Kapitalplanungsdisziplinen übereinstimmen.

On-Premise-Installationen bleiben bei Institutionen bestehen, die expliziten Datenspeicherungsregeln oder isolierten Netzwerkvorgaben unterliegen. Diese Nutzer bevorzugen hybride Muster, bei denen sensible Datensätze hinter Firewalls verbleiben, während weniger vertrauliche Szenarien in der öffentlichen Cloud ausgeführt werden. Die Einführung von Treasury GPT veranschaulicht einen Mittelweg: Ein KI-Copilot wird in ein SaaS-Treasury-Modul eingebettet, während die Daten in der vom Kunden gewählten Souveränitätszone verbleiben können. Flexible Bereitstellung hält den Markt für Risikoaggregations- und Expositionsmodellierungstools für Banken, Versicherer und Unternehmen zugänglich, deren Vorstände eine anpassbare Kontrolle über die Datenspeicherung fordern und gleichzeitig von der nutzungsbasierten Skalierbarkeit profitieren möchten.

Nach Unternehmensgröße: KMU-Akzeptanz treibt Markterweiterung voran

Großunternehmen kontrollierten im Jahr 2024 68,3 % der Abrechnungen aufgrund ihrer erheblichen Risikopositionen und etablierten Compliance-Budgets. Die KMU-Nachfrage wird jedoch bis 2030 voraussichtlich mit einer CAGR von 17,1 % steigen, da Abonnementpreisgestaltung und vorkonfigurierte Vorlagen die Einstiegshürden senken. Mittelständische Hersteller, Regionalbanken und Fintechs beschaffen nun Starterpakete, die zentrale Risikoregister mit automatisierten Vorfallsworkflows integrieren. Dieser Trend stellt eine der bedeutendsten demokratisierenden Kräfte im Markt für Risikoaggregations- und Expositionsmodellierungstools dar.

Umfragedaten zeigen, dass 74 % der mittelständischen Befragten planen, die Technologieausgaben trotz begrenzter interner Datenwissenschaftsressourcen zu erhöhen. Anbieter begegnen dem Qualifikationsdefizit, indem sie Low-Code-Workflow-Builder und geführte Analytik bündeln und die Bereitstellung auf Wochen statt Monate verkürzen. Parallel dazu ermutigen staatliche Förderprogramme kleine und mittlere Unternehmen, Cyber- und operationelle Kontrollen zu modernisieren, wodurch Compliance-Finanzierung zugänglicher wird. Insgesamt erschließen diese Faktoren neue Umsatzpools und diversifizieren die Kundenbasis im Markt für Risikoaggregations- und Expositionsmodellierungstools.

Nach Endnutzerbranche: Aufstieg des Gesundheitswesens verändert die Nachfrage

Der BFSI-Sektor behielt mit 46,2 % des Umsatzes im Jahr 2024 die Führungsposition, angetrieben durch strenge regulatorische Kapitalregime und anspruchsvolle Handelsoperationen, die granulare Expositionskennzahlen erfordern. Das Gesundheitswesen und die Biowissenschaften werden jedoch voraussichtlich alle Segmente mit einer CAGR von 18,1 % übertreffen, angetrieben durch die Sensibilität von Patientendaten, die Komplexität klinischer Studien und strengere Berichterstattung zu Produktsicherheitsereignissen. Krankenhäuser benötigen einheitliche Dashboards, die die Cyber-Hygiene von Drittanbieterlieferanten verfolgen, während Biotechnologieunternehmen Versorgungsunterbrechungen für temperatursensible Verbindungen modellieren. Diese Anforderungen treiben den Markt für Risikoaggregations- und Expositionsmodellierungstools in Funktionsbereiche, die historisch von Nischen-Compliance-Tools bedient wurden.

Nutzer aus den Bereichen Energie, Versorgungsunternehmen und Fertigung integrieren ESG-Risikofaktoren neben traditionellen operationellen Kennzahlen. Weitreichende Automatisierung, IoT-Sensoren und die Integration erneuerbarer Energien führen zu neuen Fehlerarten, die manuelle Tabellenkalkulationsprozesse übersteigen. Integrierte Plattformen, die SCADA-Feeds verarbeiten und Echtzeit-Bedrohungsinformationen überlagern können, beginnen, isolierte Sicherheitsmanagementsysteme zu ersetzen. Diese Konvergenz unterstreicht den wachsenden Anwendungsbereich des Marktes für Risikoaggregations- und Expositionsmodellierungstools über rein finanzielle Anwendungsfälle hinaus.

Geografische Analyse

Nordamerika bleibt der größte regionale Beitragszahler und macht 41,2 % der Ausgaben im Jahr 2024 aus. Die Fristen des Basel-III-Endgame und ein dichtes regulatorisches Ökosystem, das die Federal Reserve, die FDIC und das OCC umfasst, halten den Unternehmensdruck für einheitliche Datenaggregation und Modellrisikogovernance aufrecht. US-amerikanische Institutionen pilotieren weiterhin generative KI für das Szenariodesign, während kanadische Banken klimabezogene Szenarioübungen gemäß den OSFI-Leitlinien priorisieren. Die robuste Fintech-Landschaft und die weitreichende Cloud-Akzeptanz festigen die Führungsposition der Region im Markt für Risikoaggregations- und Expositionsmodellierungstools weiter.

Der Asien-Pazifik-Raum verzeichnet die höchste Dynamik und wächst bis 2030 mit einer CAGR von 16,6 %. Chinesische Finanzkonglomerate modernisieren Kredit- und Liquiditätsmaschinen, um globale Standards zu erfüllen, während japanische Großbanken Marktrisiko-Kalkulatoren nachrüsten, um lokale FSA-Anforderungen zu erfüllen. Indiens staatliche Banken setzen Cloud-gehostete Module für operationelle Risiken ein, um das wachsende Volumen digitaler Zahlungen zu bewältigen. Versicherungsgruppen in Singapur und Australien steigern die Nachfrage nach Cyber-Risikoqualifizierung, da die Zeichnungsverluste steigen. Häufige Naturkatastrophen, die allein im Jahr 2023 wirtschaftliche Verluste von 65 Milliarden USD verursachten, verstärken den Bedarf an probabilistischen Ereignismodellen und treiben inkrementelle Einnahmen in den regionalen Anteil des Marktes für Risikoaggregations- und Expositionsmodellierungstools.

Europa verzeichnet ein stetiges Wachstum, da der Digital Operational Resilience Act, die DSGVO und das bevorstehende Basel 3.1 Schichten von Compliance-Komplexität hinzufügen. Institutionen in Deutschland, Frankreich und den Niederlanden setzen auf Cloud-Lösungen, die in souveränen Regionen gehostet werden, um Datenschutzvorgaben zu erfüllen und gleichzeitig elastisches Computing für Klimastresstests zu nutzen. Das Vereinigte Königreich behält einen Innovationsvorsprung und pilotiert KI-gestützte Modell-Governance-Sandboxes im Rahmen der Regulatory-Tech-Initiativen der FCA. Obwohl regionale Fragmentierung grenzüberschreitende Einführungen erschwert, halten flexible Architekturen und Berichtspakete für mehrere Rechtsordnungen den Markt für Risikoaggregations- und Expositionsmodellierungstools auf dem gesamten Kontinent wettbewerbsfähig.

Wettbewerbslandschaft

Das Anbieterökosystem ist mäßig fragmentiert, wobei Plattformführer einen beträchtlichen, aber nicht dominanten Anteil am Gesamtumsatz kontrollieren. SAS Institute, Oracle, IBM, Wolters Kluwer und FIS verankern das oberste Segment durch breite Produktsuiten, bewährte regulatorische Zuordnungen und skalierbare Cloud-Infrastrukturen. SAS sicherte sich Spitzenpositionen in den Kategorien KI für Bankwesen und Modellrisiko und festigte seinen Ruf für fortschrittliche Analytik, die unternehmensweite Entscheidungsfindung unterstützt. Wolters Kluwer nutzt tiefgreifende regulatorische Intelligenz, um seine integrierten Compliance-Rahmenwerke zu differenzieren.

Aufstrebende Spezialisten konzentrieren sich auf vertikale Tiefe oder Innovationen bei der Benutzerfreundlichkeit. Protecht beispielsweise sammelte im März 2025 280 Millionen USD ein, um seine Low-Code-Plattform zu erweitern, die auf mittelständische Unternehmen mit schnellen Onboarding-Workflows abzielt. Die Übernahme von Resolver durch Kroll im Dezember 2024 ist ein Beispiel für Konsolidierung, da Beratungsunternehmen Software-IP mit Beratungs-Know-how kombinieren, um gebündelte Angebote zu liefern. Open-Source-Analyse-Stacks und API-first-Frameworks schaffen auch Wege für Fintech-Neueinsteiger, Mikrodienste zu entwickeln, die sich in größere Plattformen integrieren.

Die Wettbewerbsdynamik konzentriert sich nun auf Cloud-Optimierung, eingebettete KI-Assistenten und erweiterbare App-Marktplätze statt auf Funktionsparität. Anbieter, die Kubernetes-Orchestrierung und kontinuierliche Bereitstellungspipelines vollständig nutzen, aktualisieren Modelle wöchentlich statt vierteljährlich, verkürzen die Zeit bis zur Wertschöpfung und verbessern die Kundenbindung. Strategische Partnerschaften mit Hyperscale-Cloud-Anbietern erschließen Co-Selling-Kanäle und gemeinsame Compliance-Zertifizierungen und beschleunigen die globale Reichweite. Da Unternehmen Verträge konsolidieren, belohnt der Markt für Risikoaggregations- und Expositionsmodellierungstools Anbieter, die umfassende Lebenszyklusdienstleistungen anbieten – von der Beratung bis zur Nachimplementierungsoptimierung – gegenüber Einzelproduktanbietern, die ausschließlich auf Lizenzeinnahmen setzen.

Marktführer für Risikoaggregations- und Expositionsmodellierungstools

SAS Institute Inc.

Oracle Corporation

IBM Corporation

SAP SE

Fidelity National Information Services, Inc. (FIS)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: FIS führte Treasury and Risk Manager Quantum Cloud Edition ein, um Echtzeittransparenz über Kassen- und Risikopositionen zu bieten.

- April 2025: FIS stimmte der Übernahme des Issuer Solutions-Geschäfts von Global Payments für 12 Milliarden USD zu und strebt jährliche Synergien von 125 Millionen USD an.

- März 2025: FIS lancierte Treasury GPT und gewann den Preis „Beste Lösungsinnovation in KI” bei den Treasury Management International Awards.

- März 2025: Protecht sammelte 280 Millionen USD an neuer Finanzierung ein und hob das Gesamtinvestitionsvolumen auf 322 Millionen USD an.

Berichtsumfang des globalen Marktes für Risikoaggregations- und Expositionsmodellierungstools

| Software |

| Dienstleistungen |

| Cloud-basiert |

| On-Premise |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) |

| Energie und Versorgungsunternehmen |

| Gesundheitswesen und Biowissenschaften |

| Fertigung |

| Einzel- und E-Commerce |

| Regierung und öffentlicher Sektor |

| Sonstige (Telekommunikation, Medien usw.) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat (GCC) |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Software | ||

| Dienstleistungen | |||

| Nach Bereitstellungsmodus | Cloud-basiert | ||

| On-Premise | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen (KMU) | |||

| Nach Endnutzerbranche | Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) | ||

| Energie und Versorgungsunternehmen | |||

| Gesundheitswesen und Biowissenschaften | |||

| Fertigung | |||

| Einzel- und E-Commerce | |||

| Regierung und öffentlicher Sektor | |||

| Sonstige (Telekommunikation, Medien usw.) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat (GCC) | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Risikoaggregations- und Expositionsmodellierungstools im Jahr 2025?

Die Marktgröße für Risikoaggregations- und Expositionsmodellierungstools wird im Jahr 2025 auf 16,75 Milliarden USD geschätzt.

Welche Wachstumsrate wird für Risikomanagement-Software bis 2030 erwartet?

Der Markt wird voraussichtlich eine CAGR von 12,73 % verzeichnen und bis Ende 2030 einen Wert von 30,50 Milliarden USD erreichen.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud-basierte Plattformen wachsen mit einer CAGR von 15,6 %, da Unternehmen skalierbare und kosteneffiziente Architekturen anstreben.

Warum steigt die Nachfrage im Gesundheitswesen so schnell?

Datenschutzregeln für Patientendaten, die Aufsicht über klinische Studien und zunehmende Cybersicherheitsbedrohungen treiben eine CAGR von 18,1 % bei der Akzeptanz im Gesundheitswesen an.

Welche Region wächst am schnellsten?

Der Asien-Pazifik-Raum führt die regionale Expansion mit einer CAGR von 16,6 % an, angetrieben durch regulatorische Modernisierung und das Wachstum des digitalen Bankwesens.

Was ist die größte Herausforderung für die KMU-Akzeptanz?

Hohe Implementierungs- und Integrationskosten bleiben das wichtigste Hindernis, obwohl modulare Abonnementangebote beginnen, die Einstiegshürden zu senken.

Seite zuletzt aktualisiert am: