Marktgröße und Marktanteil für Müllbeutel in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

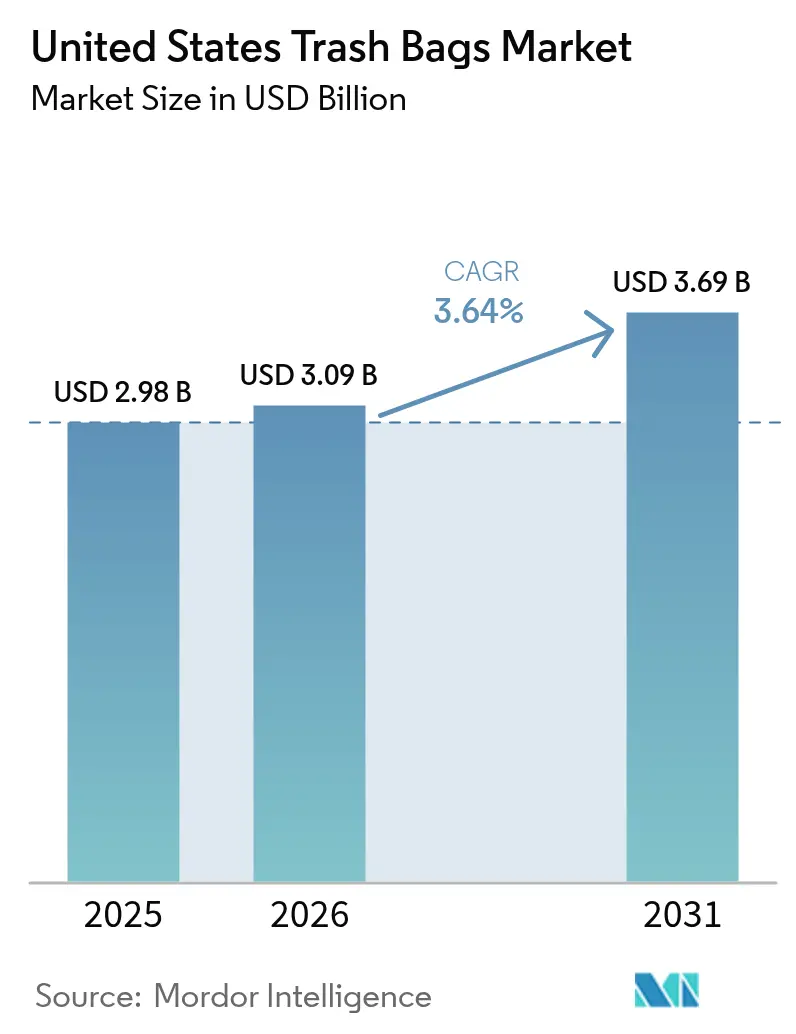

| Marktgröße im Basisjahr (2025) | 2.98 Milliarden US-Dollar |

| Marktgröße (2026) | 3.09 Milliarden US-Dollar |

| Marktgröße (2031) | 3.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.64% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Müllbeutel in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Müllbeutel in den Vereinigten Staaten wird im Jahr 2026 auf USD 3,09 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 2,98 Milliarden, mit Projektionen für 2031 von USD 3,69 Milliarden, was einem Wachstum von 3,64 % CAGR über den Zeitraum 2026–2031 entspricht. Vorschriften zur Abfalltrennung aus dem Gesundheitswesen, der Gastronomie und dem kommunalen Sektor sind der maßgebliche Wachstumsmotor, während Verpackungsabfälle – 28,1 % des 292,4 Millionen Tonnen umfassenden kommunalen Siedlungsabfallstroms (MSW) im Jahr 2024 – eine stetige Nachfrage aus Haushalten und dem Gewerbebereich festigen.[1]„Advancing Sustainable Materials Management: 2018 Fact Sheet,” US-Umweltschutzbehörde, epa.gov Harzschwankungen infolge von Produktionsengpässen an der Golfküste erhöhen die Kostenvolatilität, doch Materialinnovationen bei kompostierbaren Folien und Polyethylen mit Recyclinganteil sichern die Margenverteidigung. Institutionelle Käufer beschleunigen die Einführung antimikrobieller und farblich codierter Containment-Lösungen zur Einhaltung der Infektionskontrollprotokolle der Zentren für Seuchenbekämpfung und Prävention (CDC). Unterdessen gestalten abonnementbasierte E-Commerce-Kanäle die Beschaffungsmuster neu und ermöglichen den Masseneinkauf sowie die automatisierte Nachbestellung für Gewerbeimmobilien.

Wesentliche Erkenntnisse des Berichts

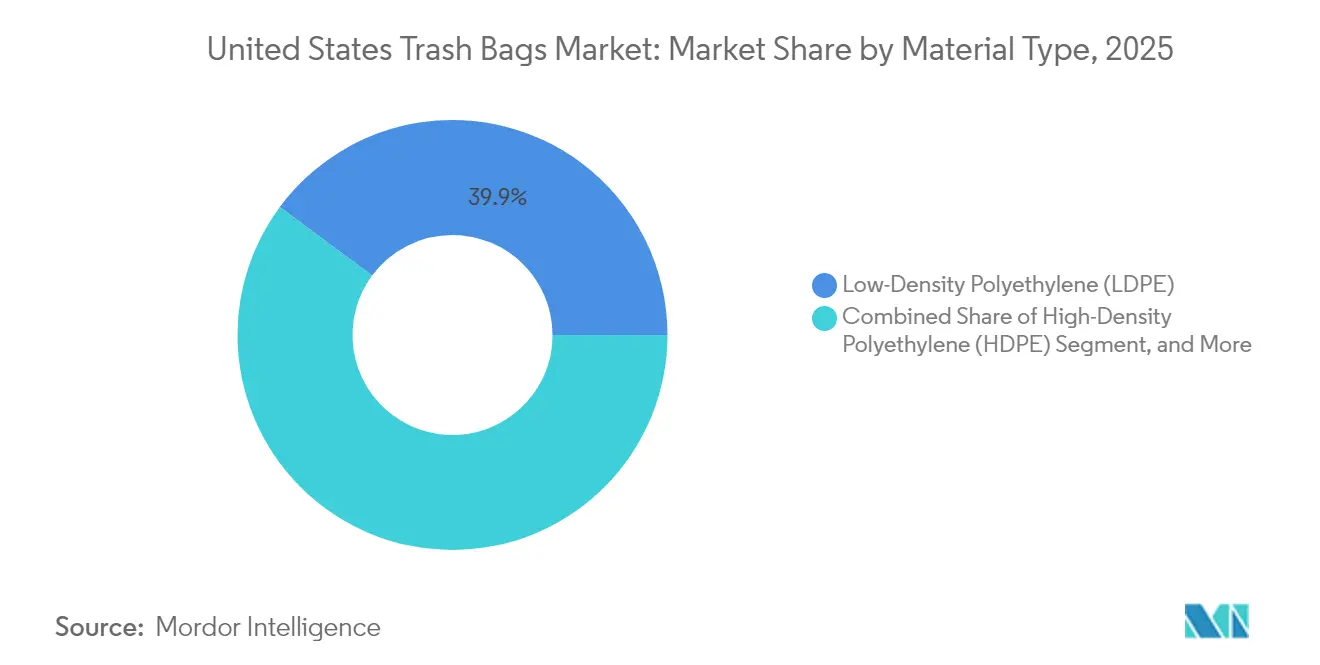

- Nach Materialart entfiel auf Niederdruckpolyethylen (LDPE) im Jahr 2025 ein Marktanteil von 39,85 % am Markt für Müllbeutel in den Vereinigten Staaten. Biobasierte/biologisch abbaubare Kunststoffe werden voraussichtlich bis 2031 mit einer CAGR von 4,52 % expandieren, was die schnellste Wachstumsrate unter allen Materialien darstellt.

- Nach Kapazität verzeichnet das Segment über 30 Gallonen zwischen 2026 und 2031 eine CAGR von 4,91 %.

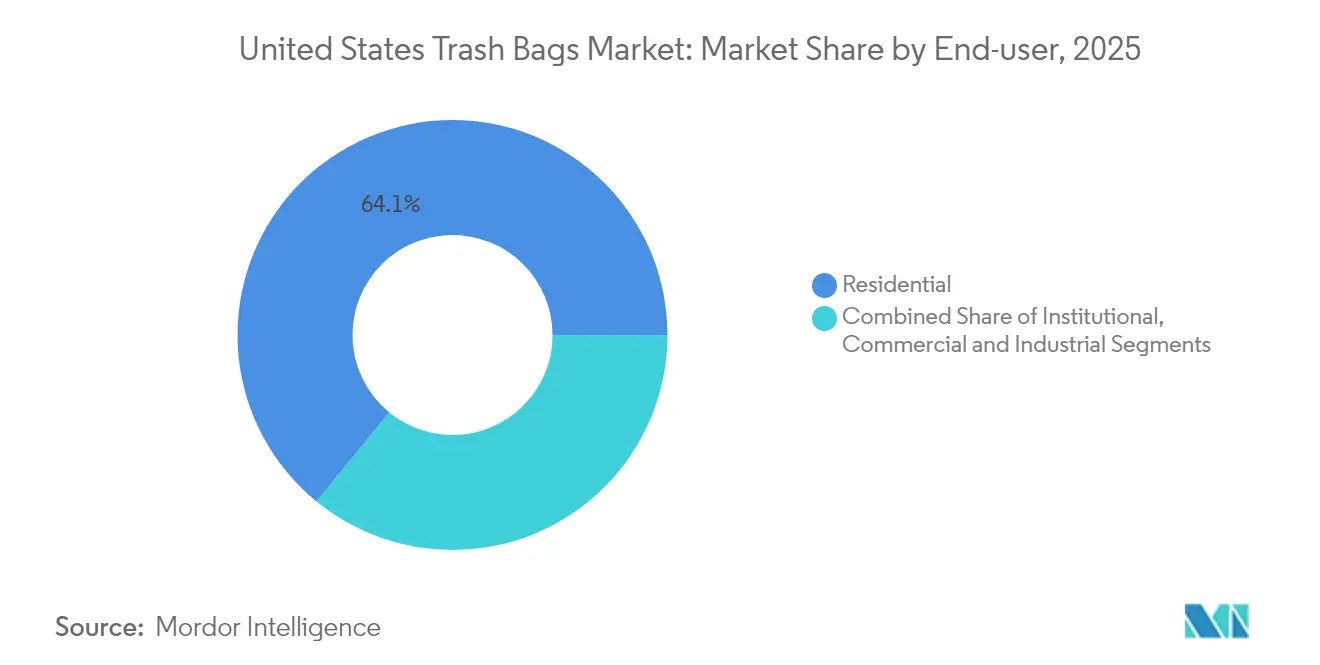

- Nach Endnutzer wird für institutionelle Anwendungen ein Wachstum mit einer CAGR von 4,74 % prognostiziert, während die Nachfrage aus Privathaushalten im Jahr 2025 einen Anteil von 64,10 % an der Marktgröße für Müllbeutel in den Vereinigten Staaten hielt.

- Nach Vertriebskanal verzeichnete der Online-Einzelhandel mit 5,05 % die höchste CAGR, im Gegensatz zum stationären Einzelhandel mit einem Umsatzanteil von 54,10 % im Jahr 2025.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Müllbeutel in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach kompostierbaren und oxo-biologisch abbaubaren Beuteln | +0.9% | National, konzentriert in Kalifornien, Oregon, Washington, Vermont | Mittelfristig (2–4 Jahre) |

| Zunehmende Hygiene- und Abfalltrennungsvorschriften | +0.7% | National, Schwerpunkt Gesundheitswesen/institutionelle Einrichtungen | Kurzfristig (≤ 2 Jahre) |

| E-Grocery-Boom erhöht den Müllbeutelverbrauch in Privathaushalten | +0.6% | National, städtische Konzentration | Kurzfristig (≤ 2 Jahre) |

| Einsatz antimikrobiell additivierter Beutel | +0.4% | National, Schwerpunkt Gesundheitswesen/Gastronomie | Mittelfristig (2–4 Jahre) |

| Erweiterte Herstellerverantwortung (EPR) auf Bundesstaatsebene fördert dickere recycelbare Beutel | +0.5% | Kalifornien, Colorado, Maine, Oregon, Minnesota, Maryland | Langfristig (≥ 4 Jahre) |

| Smart-Dispenser-Abonnements für Nachfüllbeutel | +0.3% | National, Gewerbeimmobilien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach kompostierbaren und oxo-biologisch abbaubaren Beuteln

Kommunale Vorschriften zur Umlenkung organischer Abfälle schaffen eine gesicherte Kundenbasis für ASTM-D6400-zertifizierte Folieneinlagen. Das universelle Recyclinggesetz Vermonts (Universal Recycling Law) verpflichtet beispielsweise Unternehmen, die mehr als 26 Gallonen Lebensmittelabfälle pro Woche erzeugen, zur Verwendung zertifizierter kompostierbarer Behältnisse, während im Jahr 2024 vergebene Bundesinfrastrukturzuschüsse in Höhe von USD 32 Millionen die industrielle Kompostierungskapazität von 185 auf voraussichtlich 275 Anlagen bis 2027 ausbauen.[2]„Universal Recycling Law Implementation Guide,” Umweltbehörde des Bundesstaates Vermont, anr.vermont.gov Trotz starker politischer Impulse erfordern Polylactid-Folieneinlagen (PLA) noch immer industrielle Kompostierungstemperaturen von ≥ 140 °F und sind empfindlich gegenüber Feuchtigkeit beim Transport; Laborstudien zeigen Abbauzeiträume von 90 Tagen in optimierten Anlagen bis hin zu 180 Tagen in weniger kontrollierten Umgebungen.

Zunehmende Hygiene- und Abfalltrennungsvorschriften

Die Infektionskontrollrichtlinien der CDC weisen Gesundheitsdienstleister an, allgemeine, regulierte medizinische und pharmazeutische Abfallströme zu unterscheiden, was den Kauf von farbcodierten oder antimikrobiellen Beuteln auslöst, die nach FDA 21 CFR 178.3297 zertifiziert sind. Ein Krankenhaus mit 500 Betten erzeugt täglich 25–30 Pfund Abfall pro belegtem Bett, von denen 85 % noch immer unter „allgemeinen” kommunalen Siedlungsabfall fallen, dieser jedoch aufgrund von Kreuzkontaminationsrisiken nicht mit dem Einzelhandelsabfall vermischt werden darf. Die Gemeinsame Kommission (Joint Commission) verlangt von allen 6.090 akkreditierten US-Krankenhäusern die Dokumentation von Abfallentsorgungsprotokollen, was das adressierbare institutionelle Volumen vergrößert.

E-Grocery-Boom erhöht den Müllbeutelverbrauch in Privathaushalten

Der E-Commerce-Lebensmittelumsatz erreichte im Jahr 2024 USD 9,3 Milliarden, und jede gelieferte Bestellung bringt 4–7 einzelne Verpackungskomponenten in den Haushaltsabfallstrom ein. Untersuchungen zeigen, dass Haushalte 23–35 % mehr Material entsorgen als Käufer im stationären Handel, und 78 % geben alle Lieferverpackungen in herkömmliche Müllbeutel statt in spezielle Recyclingprogramme. New York City verzeichnete einen Anstieg des häuslichen Siedlungsabfalls um 12 % in direkter Korrelation mit der Einführung von On-Demand-Lebensmittellieferungen, was die regionale Intensität in städtischen Märkten verdeutlicht.

Einsatz antimikrobiell additivierter Beutel

Formulierungen mit Silber- oder Kupfer-Nanopartikeln erzielen gemäß ISO-22196-Tests eine Reduktion von Bakterien um 99,9 % innerhalb von 24 Stunden und erfüllen damit die Erfordernisse der Pathogenkontrolle in Krankenhäusern und in Restaurantküchen. Das Patent US 11.234.567 kodifiziert eine Dispersionsmethode, die die Zugfestigkeit erhält und dadurch gesundheitskonforme Folien ohne Einbußen bei der Tragfähigkeit ermöglicht. Die Umfrage des Nationalen Restaurantverbands (National Restaurant Association) aus dem Jahr 2024 ergab, dass 67 % der Betriebe antimikrobiellen Verpackungen Vorrang einräumen, um den überarbeiteten ServSafe-Standards zu entsprechen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschränkungen bei Einwegkunststoffen | -0.8% | Kalifornien, Oregon, Washington, New York, national expandierend | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Preise für Rohharze | -0.5% | National, Produktionszentren an der Golfküste | Kurzfristig (≤ 2 Jahre) |

| Kompostierungsinfrastruktur schränkt herkömmliche Beutel ein | -0.4% | Regional, expandierend mit Infrastrukturausbau | Mittelfristig (2–4 Jahre) |

| Müllpressen reduzieren den Beutelverbrauch | -0.3% | Gewerbe- und Industrieanlagen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschränkungen bei Einwegkunststoffen

Kaliforniens SB 54 sieht gestaffelte Herstellergebühren und Marktzugangsbeschränkungen vor, die Compliance-Kosten in Höhe von 8–12 % des Produktumsatzes verursachen, während 127 in 35 Bundesstaaten im Jahr 2024 eingebrachte Gesetzentwürfe zur Regulierung von Kunststoffen auf ein wachsendes politisches Risiko hindeuten.[3]„2024 Plastic Legislation Tracking,” Nationale Konferenz der Staatslegislaturen, ncsl.org Hersteller, die die Ziele für Recyclinganteil oder Reduzierung nicht erfüllen, können mit Verboten des Regalzugangs konfrontiert werden.

Volatilität der Preise für Rohharze

Die LDPE-Folienpreise schwankten im Jahr 2024 um 18–25 % pro Quartal, da Hurrikan Francine vorübergehend sechs petrochemische Anlagen stilllegte und die inländische Produktion um 15 % drosselte. Rohstoffe machen 65–75 % der gesamten Herstellungskosten aus; der Margenschutz hängt daher von dynamischen Preisklauseln, Absicherungsinstrumenten oder einer Diversifizierung der Rohstoffbasis ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialart: Biobasierte Folien gewinnen an Dynamik

Niederdruckpolyethylen hielt im Jahr 2025 einen Marktanteil von 39,85 % am Markt für Müllbeutel in den Vereinigten Staaten, gestützt durch niedrige Kosten und eine breite Verarbeitungsinfrastruktur. Dennoch befinden sich biobasierte/biologisch abbaubare Kunststoffe auf dem Weg zu einer CAGR von 4,52 %, der höchsten unter allen Materialien, angetrieben durch kommunale Kompostierungsvorschriften. Innerhalb dieses Segments können PBAT-PLA-Blends, die ASTM-D6400-Standards erfüllen, industrielle Kompostierbarkeit innerhalb von neunzig Tagen erreichen und auf vorhandenen Blasfolienanlagen betrieben werden, was den Kapitaleinsatz für Verarbeiter mindert. Ein abgeleitetes Patent, US 11.456.789, beschreibt kettenverlängernde Additive, die die Reißfestigkeit auf das Niveau von LDPE anheben. Post-Consumer-Recycling-Polyethylen (PCR) ist eine weitere schnell wachsende Untergruppe, da EPR-Gesetze Mindest-PCR-Schwellenwerte für in Bordsteinprogrammen verwendete Beutel vorschreiben.

Die behördliche Aufsicht leitet die Formulierungsentscheidungen. FDA 21 CFR 174.5 reguliert recycelte Materialien in Artikeln mit indirektem Lebensmittelkontakt, während die ASTM-D6400-Zertifizierung für den Zugang zu Ausschreibungen zur Umlenkung organischer Abfälle unerlässlich ist. Hersteller, die PCR-Anteil und Kompostierbarkeitsnachweis kombinieren können, genießen eine Premiumpositionierung, insbesondere in Kalifornien, Oregon und Vermont, wo Beschaffungsrichtlinien für jedes Attribut Compliance-Punkte vergeben.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Kapazität/Beutelgröße: Große Formate für gewerbliche Effizienz

Das Segment über 30 Gallonen ist das am schnellsten wachsende Band mit einer CAGR von 4,91 % und profitiert von zentralen Abfallstationskonzepten in Krankenhäusern, Flughäfen und Bildungseinrichtungen. Größere Einlagen verlängern die Leerungsintervalle und senken den Reinigungsaufwand um 25–40 %, Ergebnisse, die durch CDC-Studien zur Minderung von Infektionsrisiken belegt werden. Die Herstellung dieser großen Formate erfordert Mehrschicht-Düsenköpfe und engere Dickenregelungssysteme, um schwache Seitenwände zu vermeiden; nur die führenden Verarbeiter verfügen derzeit über solche Kapazitäten, was die Wettbewerbsbarrieren stärkt.

Das Segment von 13–30 Gallonen hielt im Jahr 2025 einen Anteil von 38,20 % an der Marktgröße für Müllbeutel in den Vereinigten Staaten und wird wegen seiner Vielseitigkeit in Haushaltsküchen und gewerblichen Sanitäranlagen bevorzugt. Beutel bis zu 3 Gallonen und von 3–13 Gallonen bleiben Nischenprodukte, sind jedoch unverzichtbar für Lebensmittelvorbereitungsbereiche und den Transport biomedizinischer Proben. Unterdessen erzielen Müllpressen-Einlagen der Stärkenklasse 2,0–3,0 mil höhere Preise, aber geringere Stückzahlen, was das Gesamtvolumenwachstum bei Standardstärken leicht verwässert.

Nach Endnutzer: Krankenhäuser treiben die institutionelle Nachfrage an

Der private Verbrauch machte 2025 64,10 % des Umsatzes aus, verankert durch die routinemäßige Entsorgung in Haushalten. Institutionelle Einrichtungen – Krankenhäuser, Pflegeheime, Behördengebäude – werden jedoch voraussichtlich mit einer CAGR von 4,74 % wachsen, was deutlich schneller ist als der Gesamtmarkt. Ein Krankenhaus mit 500 Betten trennt möglicherweise fünfzehn Abfallfraktionen, von denen jede eine bestimmte Einlagenfarbe, antimikrobielle Wirksamkeit oder Belastungsspezifikation erfordert. CDC-Infektionskontrollprotokolle und Compliance-Audits der Gemeinsamen Kommission (Joint Commission) verankern diese Anforderungen in mehrjährigen Beschaffungsverträgen und schaffen eine beständige Nachfrage. Gewerbe- und Industrienutzer (C&I) konzentrieren sich auf Kostensenkungsprogramme; mikro-geschichtete Folienstrukturen, die dünnere Stärken ohne Zugfestigkeitsverlust ermöglichen, sind für Großhandelseinzelhandel und Schnellservice-Restaurantketten besonders attraktiv.

Wissenschaftliche Arbeiten bestätigen, dass antimikrobielle Einlagen die Oberflächenkreuzkontamination um 45–60 % reduzieren können, was Krankenhäusern hilft, Aufpreise von 8–15 % gegenüber herkömmlichen Produkten zu rechtfertigen. Dieses Kostendelta wird häufig durch reduzierte Strafen für gesundheitsbezogene Infektionen (HAI) wieder hereingeholt.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Plattformen gestalten die Logistik neu

Der Online-Einzelhandel, der sowohl Direkt-an-Verbraucher- als auch B2B-Portale umfasst, verzeichnet bis 2031 eine CAGR von 5,05 % durch das Angebot gestaffelter Abonnementpakete, Mengenrabatte und Echtzeit-Tracking. Krankenhäuser, die auf zentralisiertes E-Procurement umgestellt haben, reduzierten den Verwaltungsaufwand um 30–40 %, indem sie Genehmigungen automatisierten und Lieferungen über mehrere Standorte hinweg konsolidierten. Die Integration mit Smart-Dispensern verstärkt die Einsparungen, indem Nachbestellungsauslöser mit Verbrauchsdaten synchronisiert werden.

Trotz dieser Zuwächse kontrolliert der stationäre Einzelhandel noch immer 54,10 % des Umsatzes im Jahr 2025, indem er die Unmittelbarkeit des Ladengeschäfts und End-Cap-Merchandising nutzt. Heimwerker-Großbaumärkte bedienen die Notfallbeschaffung von Haushalten, insbesondere bei Wetterereignissen, wenn Online-Lieferzeiten sich verlängern. Distributoren, die C&I-Konten betreuen, schaffen Mehrwert durch technische Schulungen und Einlagenpassungs-Audits – ein Servicebündel, das von reinen E-Commerce-Anbietern nicht leicht repliziert werden kann.

Geografische Analyse

Die Westküstenstaaten bilden das Epizentrum der Regulierung nachhaltiger Verpackungen. Kaliforniens SB 54 schreibt bis 2032 eine Recyclingrate von 65 % und einen Recyclinganteil von 25 % in allen Kunststoffverpackungen vor, was lokale Käufer dazu veranlasst, dickere, hochwertigere Folien mit PCR-Anteil zu spezifizieren. Oregon und Washington haben parallele Rahmenbedingungen eingeführt und beschleunigen damit den Übergang zu biobasierten Einlagen. Das universelle Recyclinggesetz Vermonts (Universal Recycling Law) steigert die Nachfrage nach kompostierbaren Einlagen in Neuengland, obwohl diese Umsätze in absoluten Dollar-Werten kleiner bleiben.

Der Nordosten verbindet eine starke Umweltpolitik mit einer ausgereiften Recyclinginfrastruktur; mehr als 175 Gemeinden in Massachusetts betreiben jetzt die Bordsteinabholung von Bioabfällen, die ASTM-D6400-zertifizierte Beutel akzeptiert. Die Haushaltsabfallmenge beträgt durchschnittlich 4,2 Pfund pro Kopf und Tag, unterhalb der nationalen Norm von 4,9 Pfund, was höhere Umlenkungsraten widerspiegelt. Obwohl die Mengen bescheiden sind, sind die Stückmargen höher, da die Verbraucher bereit sind, für zertifizierte Produkte mehr zu zahlen.

Der Südosten und die Golfküste bilden das Polymerrückgrat des Landes, wobei Louisiana allein 45 % der LDPE-Kapazität der Vereinigten Staaten beherbergt. Wettbewerbsfähige Harzpreise senken die Umwandlungskosten, doch wiederkehrende Hurrikanunterbrechungen erfordern robuste Notfallbestände. Wachstumskorridore in Texas, Florida und North Carolina – befeuert durch Migration und Tourismus – steigern das Siedlungsabfallaufkommen, aber eine fragmentierte lokale Regulierung verlangsamt die Einführung hochwertiger nachhaltiger Einlagen.

Wettbewerbslandschaft

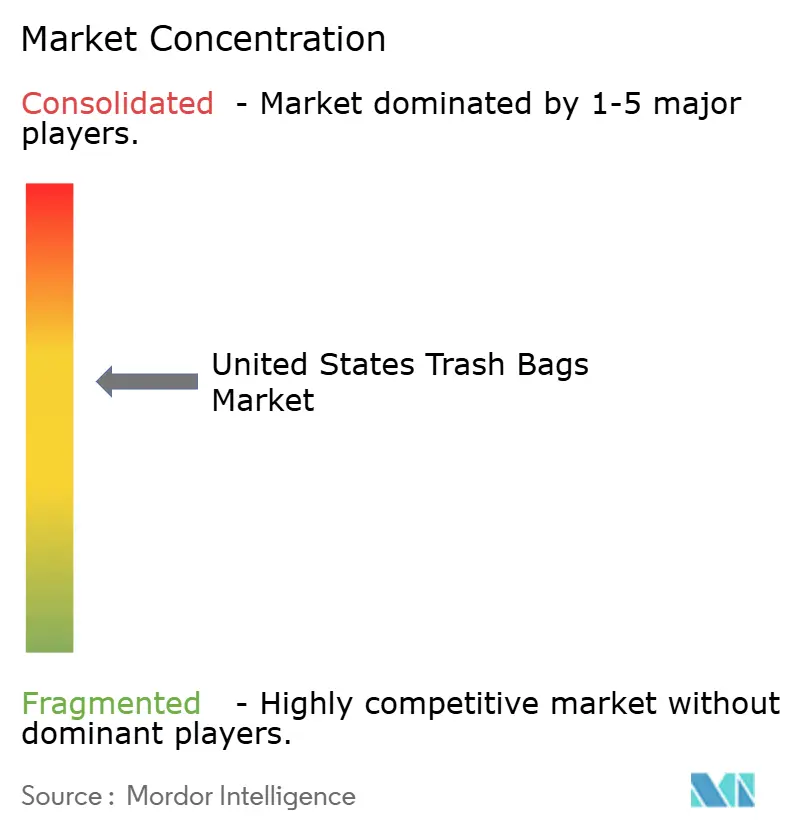

Der Markt für Müllbeutel in den Vereinigten Staaten ist mäßig konsolidiert. Reynolds Consumer Products und The Clorox Company (Glad) kontrollieren gemeinsam einen erheblichen Anteil der Markenregalflächen im Einzelhandel, während Novolex, Inteplast und Heritage Bag die Eigenmarken- und institutionellen Verträge dominieren. Reynolds investiert USD 15 Millionen in ein Illinois-Zentrum für Forschung und Entwicklung im Bereich kompostierbarer und recyclinganteilhaltiger Materialien, mit dem Ziel, Hefty an der Leistungsgrenze zu halten. The Clorox Company hat kürzlich Glad ForceFlex Plus-Beutel mit 50 % PCR und ASTM-D6400-Zertifizierung eingeführt und positioniert die Marke damit als führend in beiden Attributen.

Die Übernahme von Advanced Plastics Manufacturing durch Novolex erhöht die PBAT-PLA-Produktion um 40 % und signalisiert die strategische Absicht, Organik-Umlenkungsprogramme zu bedienen. Inteplasts USD-45-Millionen-Investition in Recyclinganteillinien in Texas ermöglicht eine schnelle Reaktion auf PCR-Vorschriften in Kalifornien, Colorado und Maine. Patentanalysen zeigen ein jährliches Wachstum von 25 % bei Anmeldungen im Zusammenhang mit antimikrobiellen Polymeren und Smart-Dispensing, wobei kleinere Innovatoren wie Crown Poly und Aluf Plastics durch technologische Vorteile Nischen besetzen.

Insgesamt halten die fünf größten Akteure etwa 60–65 % des Umsatzes, was eine Wettbewerbsintensität ergibt, die Markeninvestitionen unterstützt, aber Raum für Nischeneinsteiger mit differenzierten Nachhaltigkeits- oder IoT-Wertversprechen lässt.

Marktführer der Branche für Müllbeutel in den Vereinigten Staaten

Amcor plc

Reynolds Consumer Products Inc.

Novolex Holdings, LLC

Inteplast Group Corporation

Riverside Paper Co., Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Glad erweiterte sein Nachhaltigkeitsportfolio mit ForceFlex MaxStrength-Müllbeuteln aus rückgewonnenen Kunststoffmaterialien und verbreitert damit das Angebot an recyclinganteiltragenden Produkten für den Masseneinzelhandel.

- Juni 2025: Novolex erhielt die BPI-Zertifizierung für kommerzielle Kompostierbarkeit für seine Einkaufs- und Gartenabfallbeutellinien und ebnete damit den Weg für eine breitere Einführung in kommunalen Bioabfall-Sammelprogram men.

- Mai 2025: Washington verabschiedete SB 5284, ein landesweites Gesetz zur erweiterten Herstellerverantwortung für Verpackungen, das ab 2026 Anforderungen an den Recyclinganteil und die Verantwortungsübernahme für Kunststoff-Müllbeutelhersteller stellt.

- April 2025: Glad führte eine Küchenmüllbeutellinie ein, die als „2× stärker” vermarktet wird und darauf ausgelegt ist, Reißen und Auslaufen zu reduzieren – zentrale Schmerzpunkte der Verbraucher.

Berichtsumfang für den Markt für Müllbeutel in den Vereinigten Staaten

Der Bericht über den Markt für Müllbeutel in den USA liefert den Nachfragewert von Müllbeuteln, die von verschiedenen im Markt tätigen Anbietern angeboten werden. Der Markt wurde aus einer Verbrauchsperspektive verfolgt. Dieser Bericht analysiert Faktoren wie die Auswirkungen von Rohstoffen, Treibern und Herausforderungen auf dem Markt auf der Grundlage der vorherrschenden Basisszenarien, zentraler Themen und nachfragezyklusbezogener Endnutzervertikalen.

Der Markt für Müllbeutel in den Vereinigten Staaten ist auf der Basis des Endnutzers in drei Teilsegmente unterteilt: Privathaushalte, Gewerbe und Industrie. Die Marktgrößen und Prognosen für alle oben genannten Segmente werden in Wertangaben (USD) bereitgestellt.

| Hochdruckpolyethylen (HDPE) |

| Niederdruckpolyethylen (LDPE) |

| Lineares Niederdruckpolyethylen (LLDPE) |

| Biobasierte/biologisch abbaubare Kunststoffe (PLA, PBAT, PHA) |

| Sonstige Materialarten |

| Bis zu 3 Gallonen |

| 3–13 Gallonen |

| 13–30 Gallonen |

| Über 30 Gallonen |

| Privathaushalte |

| Institutionelle Einrichtungen (HoReCa, Gesundheitswesen, Bildung) |

| Gewerbe und Industrie |

| Stationärer Einzelhandel (Supermärkte, Großhandelsclubs, Convenience-Stores) |

| Online-Einzelhandel |

| B2B/Institutioneller Vertrieb |

| Nach Materialart | Hochdruckpolyethylen (HDPE) |

| Niederdruckpolyethylen (LDPE) | |

| Lineares Niederdruckpolyethylen (LLDPE) | |

| Biobasierte/biologisch abbaubare Kunststoffe (PLA, PBAT, PHA) | |

| Sonstige Materialarten | |

| Nach Kapazität/Beutelgröße | Bis zu 3 Gallonen |

| 3–13 Gallonen | |

| 13–30 Gallonen | |

| Über 30 Gallonen | |

| Nach Endnutzer | Privathaushalte |

| Institutionelle Einrichtungen (HoReCa, Gesundheitswesen, Bildung) | |

| Gewerbe und Industrie | |

| Nach Vertriebskanal | Stationärer Einzelhandel (Supermärkte, Großhandelsclubs, Convenience-Stores) |

| Online-Einzelhandel | |

| B2B/Institutioneller Vertrieb |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Müllbeutel in den Vereinigten Staaten im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 3,09 Milliarden geschätzt, mit einer prognostizierten CAGR von 3,64 % bis 2031.

Welches Material dominiert die Einlagenproduktion?

LDPE hält einen Marktanteil von 39,85 % am Markt für Müllbeutel in den Vereinigten Staaten, obwohl biobasierte Alternativen das am schnellsten wachsende Segment sind.

Warum wachsen Beutel über 30 Gallonen so schnell?

Krankenhäuser, Flughäfen und andere institutionelle Einrichtungen bevorzugen große Einlagen aus Gründen der Arbeitseffizienz, was diesem Segment eine prognostizierte CAGR von 4,91 % verleiht.

Wie wirken sich Gesetze zur erweiterten Herstellerverantwortung (EPR) auf die Lieferantenstrategie aus?

EPR-Vorschriften drängen Hersteller dazu, PCR-Anteile zu integrieren und dickere, mechanisch recycelbare Folien herzustellen, um den Marktzugang zu erhalten.

Welche Vorteile bieten Smart-Dispenser-Systeme?

Sie automatisieren die Nachbestellung, senken den Inventaraufwand um bis zu 80 % und stimmen den Einlagentyp auf die Regeln zur Abfallstromtrennung ab.

Welcher Vertriebskanal expandiert am schnellsten?

Der Online-Einzelhandel verzeichnet mit einer CAGR von 5,05 % das stärkste Wachstum, bedingt durch Abonnementmodelle und plattformbasierte Massenbeschaffung.

Seite zuletzt aktualisiert am: