Größe und Marktanteil des Marktes für Wasserrecycling und Wiederverwendung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 20.59 Milliarden US-Dollar |

| Marktgröße (2031) | 35.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.22% CAGR |

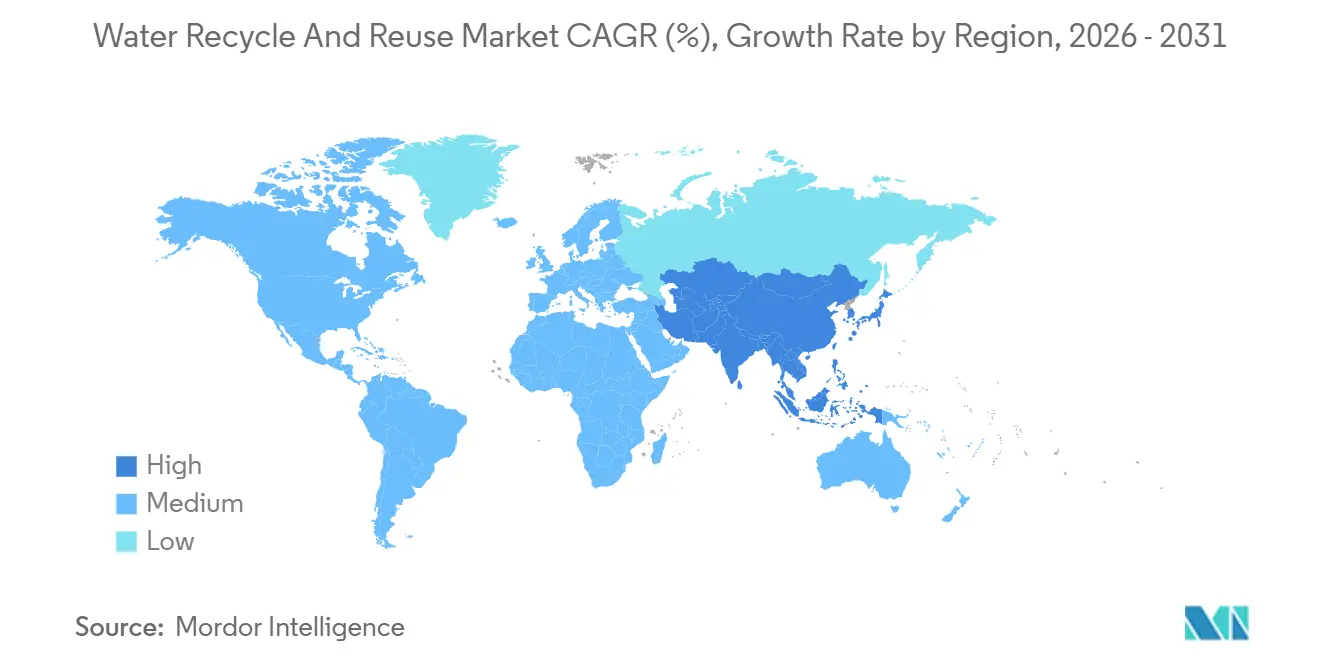

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Wasserrecycling und Wiederverwendung von Mordor Intelligence

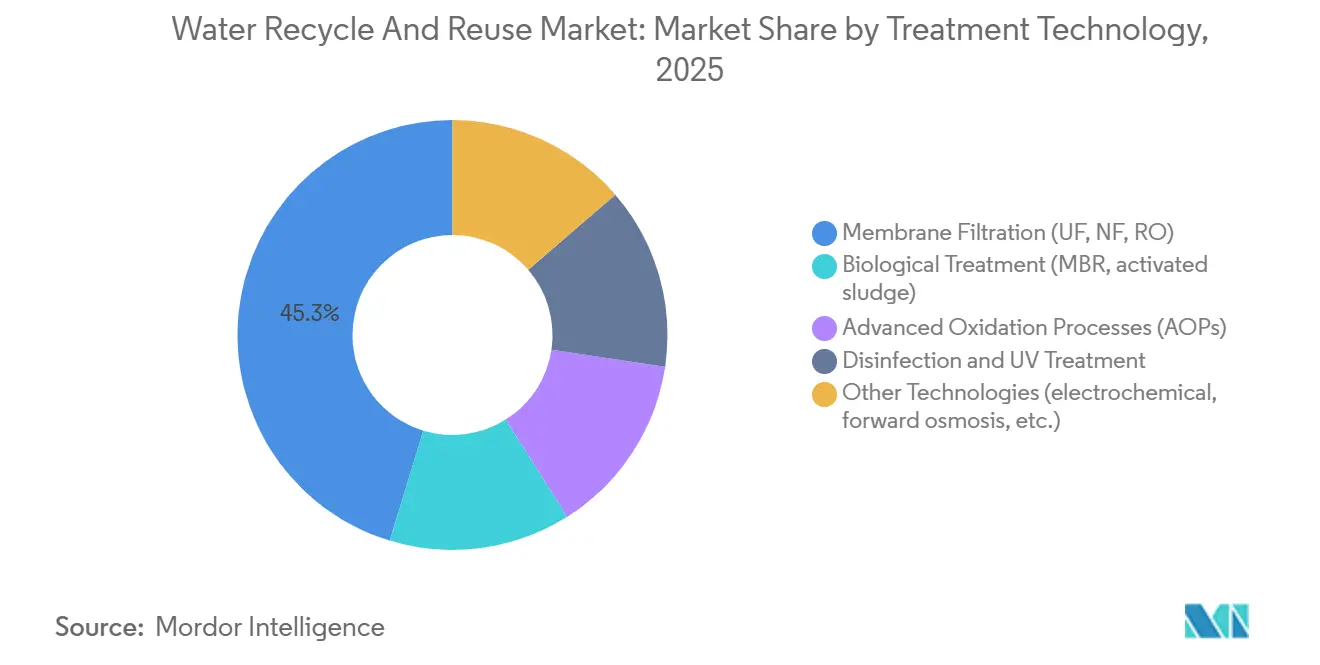

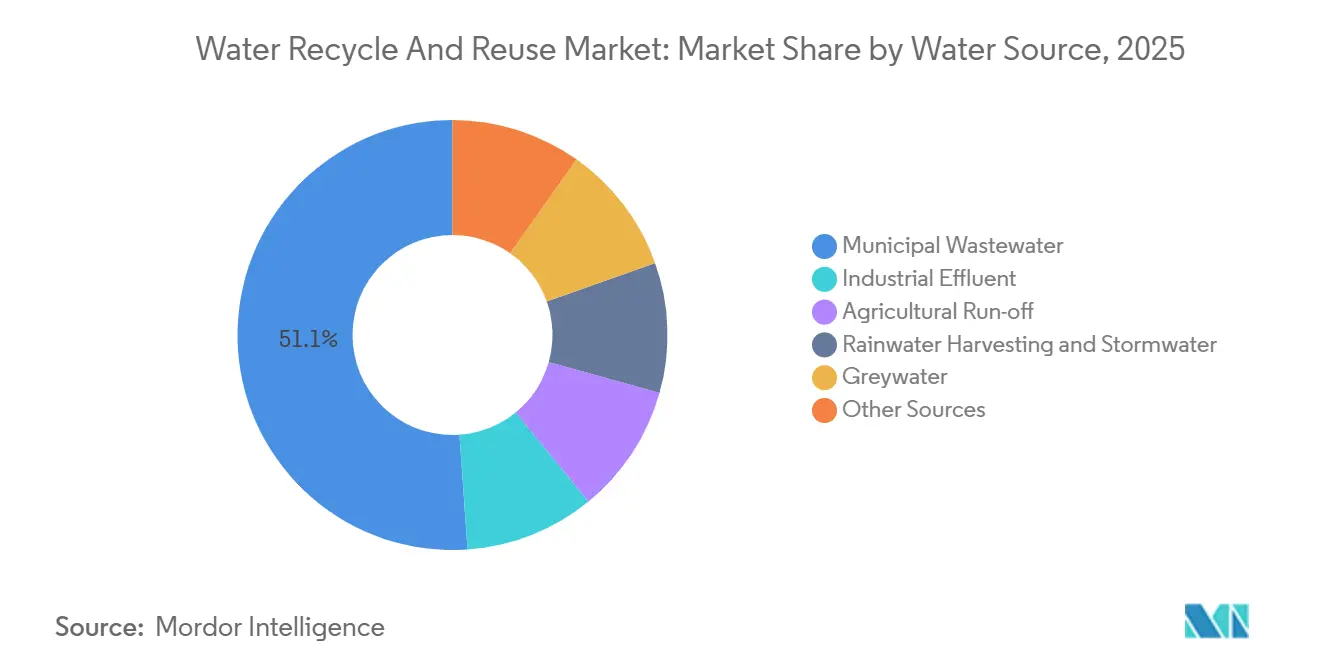

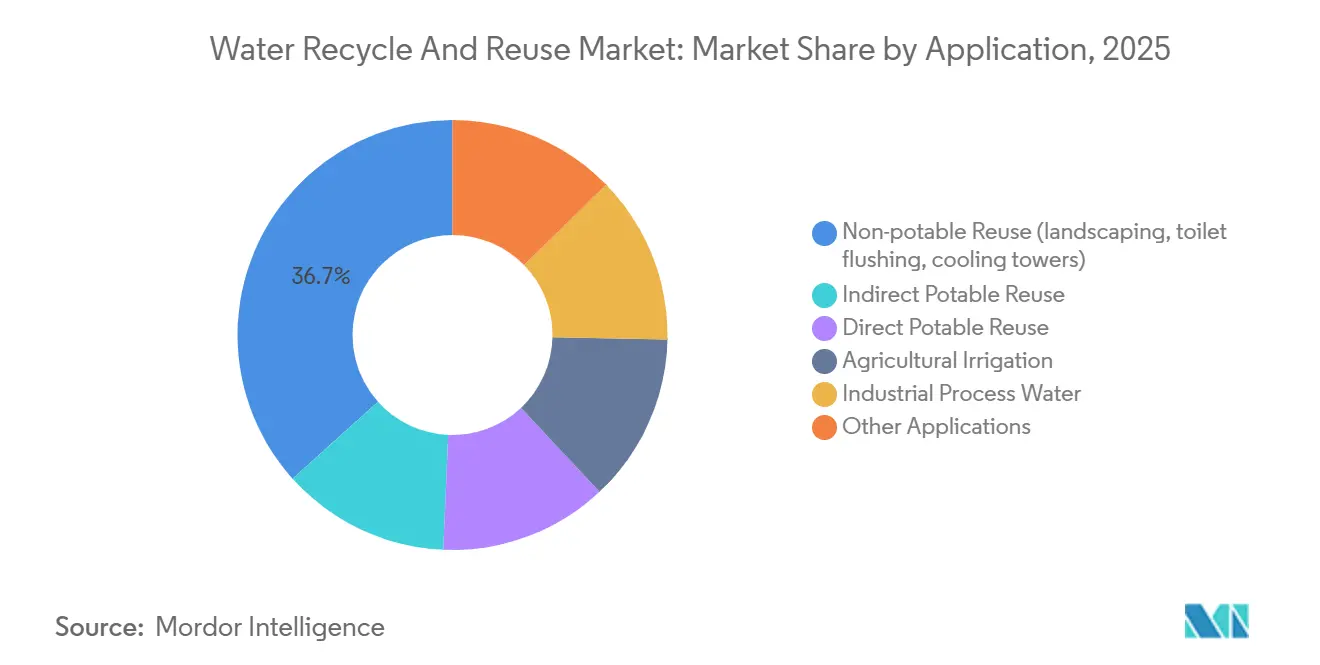

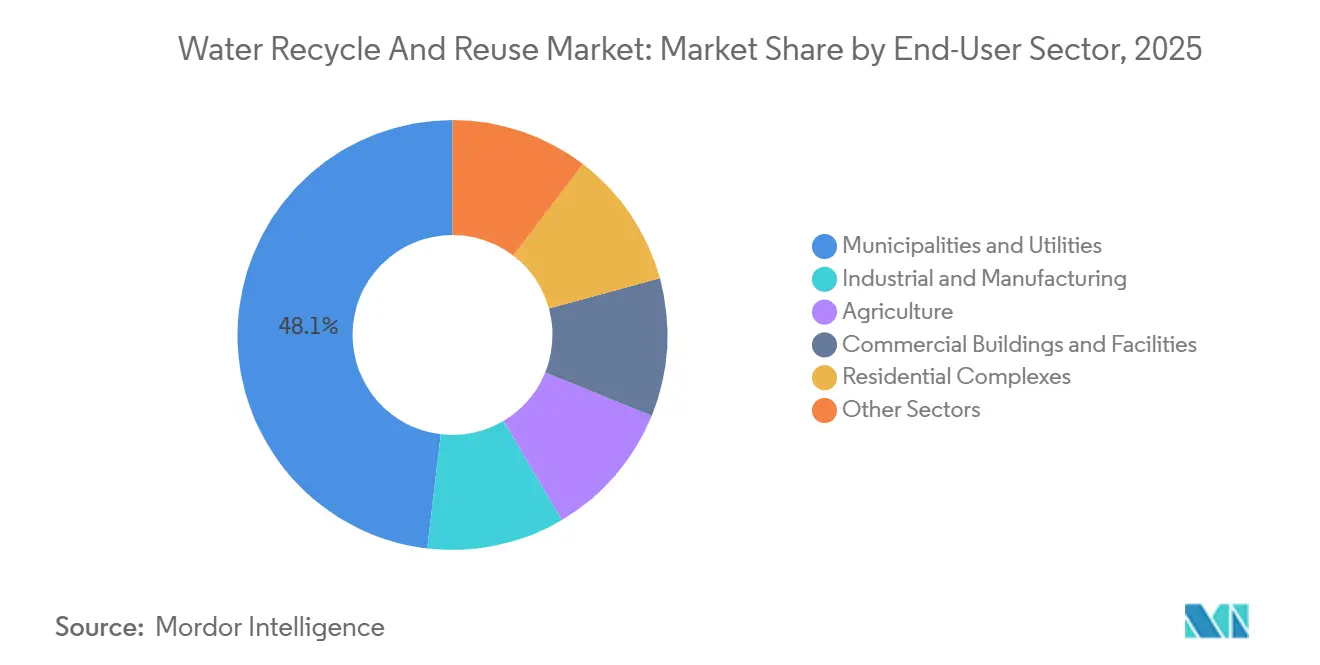

Die Marktgröße für Wasserrecycling und -wiederverwendung wird voraussichtlich von 18,51 Milliarden USD im Jahr 2025 auf 20,59 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 11,22 % über den Zeitraum 2026–2031 einen Wert von 35,04 Milliarden USD erreichen. Dieses robuste Wachstum wird durch drei miteinander verbundene Faktoren angetrieben: strengere Vorschriften zur Abwassereinleitung und -wiederverwendung in den wichtigsten Regionen, ein Anstieg der unternehmerischen Verpflichtungen zu kreislauforientierten Wasserinitiativen sowie eine steigende Nachfrage nach hochreinem recyceltem Einsatzwasser, insbesondere in den Bereichen Halbleiter und grüner Wasserstoff. Während die Membranfiltration im Jahr 2025 einen Anteil von 45,28 % am globalen Umsatz ausmachte, entwickelte sich die biologische Behandlung zur am schnellsten wachsenden Technologie. Dies ist größtenteils auf Nachrüstungen mit Membranbioreaktor (MBR) zurückzuführen, die den Platzbedarf und den Energieverbrauch in alternden kommunalen Anlagen reduzieren. Im Jahr 2025 machte kommunales Abwasser etwas mehr als die Hälfte des gesamten Zulaufs aus, aber industrielle Abwässer nehmen zu, insbesondere da Elektronik- und Rechenzentrumsbetreiber Ziele zur vollständigen Vermeidung von Flüssigabfällen verfolgen. Die Region Asien-Pazifik führte die Ausgaben mit einem Anteil von 45,22 % im Jahr 2025 an, gestützt durch Mandate in China und Indien, die eine Wasserwiederverwendung von 20–60 % bis 2030 anstreben. Während nicht trinkbare Anwendungen weiterhin dominieren, verzeichnet die direkte Trinkwasserwiederverwendung einen Anstieg der Akzeptanz. Dieser Wandel folgt der Genehmigung von Protokollen zur logarithmischen Pathogenreduktion durch Regulierungsbehörden in Kalifornien und Colorado, die es ermöglichen, fortschrittlich behandeltes Abwasser ohne traditionelle Umweltpuffer einzuleiten.

Wichtigste Erkenntnisse des Berichts

- Nach Behandlungstechnologie führte die Membranfiltration im Jahr 2025 mit einem Umsatzanteil von 45,28 %; die biologische Behandlung wird voraussichtlich von 2026 bis 2031 eine CAGR von 12,11 % verzeichnen.

- Nach Wasserquelle hielt kommunales Abwasser im Jahr 2025 einen Anteil von 51,11 % am Markt für Wasserrecycling und -wiederverwendung, während industrielle Abwässer von 2026 bis 2031 mit einer CAGR von 12,72 % wachsen werden.

- Nach Anwendung dominierte die nicht trinkbare Wiederverwendung im Jahr 2025 mit 36,65 % der Nachfrage, während die direkte Trinkwasserwiederverwendung voraussichtlich von 2026 bis 2031 mit einer CAGR von 13,11 % wachsen wird.

- Nach Endnutzersektor entfielen auf Kommunen und Versorgungsunternehmen 48,12 % des Umsatzes im Jahr 2025; Industrie- und Fertigungsnutzer verzeichnen mit einer CAGR von 12,93 % von 2026 bis 2031 das schnellste Wachstum.

- Nach Geografie erfasste Asien-Pazifik 45,22 % der Ausgaben im Jahr 2025 und wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 13,38 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Wasserrecycling und Wiederverwendung

Analyse der Auswirkungen von Treibern*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Vorschriften zur Einleitung und Wiederverwendung | +2.8% | Global, frühe Durchsetzung in der EU, Kalifornien, Indien | Mittelfristig (2–4 Jahre) |

| Unternehmerische Verpflichtungen zu kreislauforientiertem Wasser und ESG | +2.1% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Wachstum tertiärer membranbasierter Nachrüstungen | +1.9% | Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Nachfrage nach hochreinem recyceltem Wasser für grünen Wasserstoff | +1.6% | Asien-Pazifik-Kern, Naher Osten, Südamerika | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte OPEX-Optimierung in dezentralen Anlagen | +1.4% | Nordamerika, Europa, ausgewählte Metropolen in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Vorschriften zur Einleitung und Wiederverwendung

Kaliforniens Regelung von 2024 zur direkten Trinkwasserwiederverwendung erlaubt es, fortschrittlich behandeltes Abwasser in Verteilungsleitungen einzuleiten, sofern eine 12-log-Virusentfernung nachgewiesen wird[1]California State Water Resources Control Board, "Vorschriften zur direkten Trinkwasserwiederverwendung," waterboards.ca.gov. Diese Änderung kann Projektlaufzeiten um bis zu zwei Jahre verkürzen und die Kapitalintensität um 20 % senken. In Indien schreibt Uttar Pradesh eine 60-prozentige Wiederverwendung von kommunalem Abwasser bis 2030 vor, was zu MBR-Ausschreibungen im geschätzten Wert von 300 Millionen USD führt. Die Europäische Union knüpft Auszahlungen aus ihrem Kohäsionsfonds an Mindestwiederverwendungsbenchmarks, was schnellere Nachrüstungen in Spanien und Italien vorantreibt. Neue US-amerikanische Grenzwerte für PFAS im Trinkwasser, festgelegt auf 4 ppt, zwingen Versorgungsunternehmen dazu, Umkehrosmoseanlagen mit granulierter Aktivkohle zu ergänzen. Diese Anpassung erhöht die Betriebskosten um 0,15–0,25 USD pro m³. Während die Einhaltung der Vorschriften mittelfristig ihren Höhepunkt erreichen dürfte, da Kommunen technische Studien abschließen und Finanzierungen sichern müssen, könnten einige kleinere Versorgungsunternehmen ihre Fristen bis 2029 verschieben.

Unternehmerische Verpflichtungen zu kreislauforientiertem Wasser und ESG

Fortune-500-Unternehmen reagieren auf den Druck von Investoren und übertreffen dabei häufig die regulatorischen Compliance-Anforderungen. Bis 2030 plant Coca-Cola HBC, einen netto-positiven Wasser-Fußabdruck in seinen europäischen Werken zu erreichen, mit dem Ziel einer 115-prozentigen Rückgabe der Produktionsmengen durch Wiederverwendung vor Ort und Grundwasseranreicherung[2]Coca-Cola Hellenic, "Verpflichtung zu einem netto-positiven Wasser-Fußabdruck," coca-colahellenic.com. PepsiCo berichtete, dass 23 seiner Werke derzeit mehr als 80 % ihres Prozesswassers recyceln und dabei fortschrittliche Umkehrosmose in Halbleiterqualität selbst beim Getränkeabfüllen einsetzen. Im Jahr 2024 gaben Intels Fertigungsanlagen in Arizona 94 % ihrer Süßwasserentnahmen zurück, indem sie mehrstufige Behandlungsanlagen einsetzten. Levi Strauss unterstützte Nachrüstungen in Textilfabriken, die den Wasserverbrauch pro Kleidungsstück um 96 % reduzierten, was den Einfluss markengetriebener Initiativen widerspiegelt. Die meisten dieser Verpflichtungen konzentrieren sich auf OECD-Märkte, wo ESG-gebundene Kreditlinien kurzfristig finanzielle Anreize bieten. Die Replikation in Schwellenmärkten bleibt jedoch aufgrund schwächerer Offenlegungsvorschriften begrenzt.

Wachstum tertiärer membranbasierter Nachrüstungen

Versorgungsunternehmen integrieren Ultrafiltrations- und Nanofiltrations-Module in bestehende Belebtschlammsysteme, um Pathogen- und Nährstoffgrenzwerte einzuhalten, ohne zusätzliche Flächen zu benötigen. United Utilities hat DuPont einen Auftrag im Wert von 40 Millionen GBP erteilt, um eine 50-MLD-Anlage nachzurüsten, mit dem Ziel, den Gesamtgehalt an suspendierten Feststoffen auf unter 1 mg/L zu senken und eine indirekte Trinkwasserwiederverwendung zu ermöglichen. Veolias Anlage in Vitória, Brasilien, kombiniert MBR mit Umkehrosmose zur Versorgung eines petrochemischen Komplexes. Dieser Ansatz erreicht eine Rezirkulationsrate von 94 % und spart jährlich 12 Millionen m³ Süßwasser. Das US-amerikanische Verteidigungsministerium hat Membranen als grundlegende tertiäre Stufen in seine Standards aufgenommen, was die Nachfrage in 400 inländischen Stützpunkten ankurbelt. Technologische Fortschritte, wie Graphenoxid-Beschichtungen, erhöhen den Fluss um 40 %, während metallorganische Gerüstverbindungen die Membranlebensdauer auf sieben Jahre verlängern und die Lebenszyklusökonomie verbessern. Die Einführung erfolgt hauptsächlich in Regionen, in denen alternde Infrastruktur mit Bevölkerungswachstum zusammentrifft, während kleinere Versorgungsunternehmen mit Kapitalbeschränkungen die Umsetzung möglicherweise bis 2028 verzögern.

Nachfrage nach hochreinem recyceltem Wasser für grünen Wasserstoff

Elektrolyseure benötigen Speisewasser mit einer Leitfähigkeit von unter 1 µS/cm. Rückgewonnenes Abwasser kann diese Anforderung nach Umkehrosmose und Elektrodeionisationspolierung erfüllen. Modellierungen der Princeton University schätzen die Kosten auf 0,80–1,20 USD pro m³, was etwa 30 % günstiger ist als Meerwasserentsalzung in Küstengebieten. Saudi-Arabiens NEOM-Komplex im Wert von 5 Milliarden USD plant, sein gesamtes Prozesswasser aus behandeltem kommunalem Abwasser zu beziehen. Dieser Ansatz spiegelt den zunehmenden Fokus auf Wasserrecycling wider und reduziert gleichzeitig die Abhängigkeit von der Entsalzungskapazität des Roten Meeres, sodass diese für Trinkwasser genutzt werden kann. Australiens Hydrogen-Headstart-Programm bewertet Vorschläge auf der Grundlage eines geschlossenen Wasserkreislaufs, was die Einrichtung tertiärer Anlagen vor Ort vorantreibt. In Chiles Atacama-Region integrieren Projekte Photovoltaik (PV) mit mobilen Membraneinheiten, um Abwasser aus Bergbaulagern für den Einsatz in Elektrolyseuren aufzubereiten. Die Skalierung von Wasserstoffinitiativen, insbesondere im Nahen Osten und in Asien-Pazifik, wird voraussichtlich nach 2028 die Einführungstrends beeinflussen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integrationsprobleme mit alternden kommunalen Netzen | -1.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Inkonsistente Qualitätsvorschriften für die Trinkwasserwiederverwendung | -0.9% | US-Bundesstaaten, EU-Mitgliedstaaten | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsrisiken in IoT-fähigen Wiederverwendungssystemen | -0.7% | Nordamerika, Europa, Metropolen in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Integrationsprobleme mit alternden kommunalen Netzen

Versorgungsunternehmen, die tertiäre Systeme in Infrastrukturen aus den 1960er Jahren nachrüsten, stoßen auf korrodierte Leitungen, unterdimensionierte Pumpen und veraltete Steuerungslogik, was zu Budgetüberschreitungen von 25–40 % führt. In Spanien und Italien treiben Einschränkungen älterer SCADA-Plattformen bei der Unterstützung von KI-Analysen Investitionen in parallele Sensornetzwerke an, mit Kosten zwischen 200.000 und 500.000 EUR pro Netzwerk. Korrosionsbedingte Lecks führen auch nach der fortschrittlichen Behandlung zur Einschleppung von Krankheitserregern, was das öffentliche Vertrauen beeinträchtigt. Diese Probleme werden hauptsächlich in Nordamerika und Europa beobachtet, wo das durchschnittliche Netzalter 50 Jahre übersteigt. Da Erneuerungsfinanzierungen schrittweise umgesetzt werden, werden diese Herausforderungen voraussichtlich mittelfristig anhalten.

Inkonsistente Qualitätsvorschriften für die Trinkwasserwiederverwendung

Kalifornien verlangt eine 12-log-Virusentfernung für die direkte Trinkwasserwiederverwendung, während Texas einen 10-log-Standard einhält. Dieser Unterschied zwingt Ingenieure dazu, bundesstaatsspezifische Designs zu entwickeln, die nicht übertragbar sind. In der EU werden Vorschriften zur Trinkwasserwiederverwendung von den Mitgliedstaaten festgelegt, was zu unterschiedlichen Ansätzen führt: Spanien erlaubt indirekte Wiederverwendung mit einem sechsmonatigen Puffer, während Deutschland jegliche Trinkwasserwiederverwendung bis zur Verabschiedung von Bundesgesetzen verbietet. Diese regulatorischen Unterschiede tragen zu einem Anstieg der Planungskosten um 15–20 % bei und verlängern die Genehmigungsdauer auf drei Jahre. Modellleitlinien der EPA aus dem Jahr 2024 sollen bis 2027 zur Angleichung beitragen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlungstechnologie: Membrandominanz trifft auf biologische Wiederbelebung

Im Jahr 2025 entfielen auf die Membranfiltration 45,28 % des Umsatzes, was ihre Rolle in Anwendungen von der Ultrafiltrations-Vorbehandlung und Nanofiltration zur Enthärtung bis hin zur Umkehrosmose-Polierung unterstreicht. Die biologische Behandlung wird voraussichtlich mit einer CAGR von 12,11 % wachsen, angetrieben durch Kommunen, die kompakte MBR-Kassetten in bestehende Becken integrieren, was den Platzbedarf reduziert und den Energieverbrauch um 20–30 % senkt. Der Markt für Membranen im Bereich Wasserrecycling und -wiederverwendung wird voraussichtlich wachsen, da Halbleiterfabriken die Nachfrage nach speziellen Umkehrosmose-Elementen wie DuPonts Fortilife XC160UHP steigern, das eine Borablehungsrate von 99,8 % erreicht. Fortschrittliche Oxidationsprozesse befassen sich mit Spurenpharmazeutika in petrochemischen Abwässern, während UV-Desinfektion weiterhin als kostengünstige Sicherheitsmaßnahme dient, mit Preisen von 0,02–0,05 USD pro m³. Der kombinierte Marktanteil von Vorwärtsosmose, kapazitiver Deionisation und elektrochemischen Systemen bleibt unter 8 %, aber ein Anstieg der Patentanmeldungen deutet auf zukünftiges Wettbewerbspotenzial hin.

Biologische Behandlungen entwickeln sich mit hybriden anaerob-aeroben Systemen weiter, die eine Biogasrückgewinnung zur Kraft-Wärme-Kopplung ermöglichen und gleichzeitig strengere Nährstoffvorschriften einhalten. Die Umsetzung der ISO-24521-Leitlinien vereinfacht Qualitätsstandards für die Bewässerungswiederverwendung und unterstützt grenzüberschreitende Verkäufe für Membranlieferanten. Torays Übernahme eines chinesischen RO-Integrators im Jahr 2025 soll die lokale Produktionskapazität stärken und auf kommunale Ausschreibungen der zweiten Kategorie abzielen, bei denen Kostenüberlegungen die Entscheidungen beeinflussen. Entwicklungen wie Nanomaterialbeschichtungen, die den Fluss um 40 % verbessern und die Austauschintervalle von fünf auf sieben Jahre verlängern, verlagern Beschaffungsentscheidungen hin zur Lebenszykluskosten-Effizienz. Da Versorgungsunternehmen digitale Zwillinge zur Optimierung der Membranreinigung einsetzen, nimmt die chemische Dosierung ab, was das Wachstum im Markt für Wasserrecycling und -wiederverwendung bei kostensensiblen Betreibern weiter vorantreibt.

Nach Wasserquelle: Kommunaler Anker, industrielle Beschleunigung

Im Jahr 2025 machte kommunales Abwasser 51,11 % des Zulaufs aus, unterstützt durch die Vorteile der zentralisierten Sammlung und öffentlicher Finanzierung, die Skaleneffekte verbessern. Industrielle Abwässer werden voraussichtlich bis 2031 mit einer CAGR von 12,72 % wachsen, angetrieben durch Investitionen von Halbleiterfabriken, Chemieanlagen und hyperscale Rechenzentren in Infrastrukturen zur vollständigen Vermeidung von Flüssigabfällen, um Süßwasserrisiken zu begegnen. Während die Marktgröße für Wasserrecycling und -wiederverwendung aus industriellen Abwässern kleiner bleibt als aus kommunalen Quellen, fördern steigende Tarife und ESG-Audits die Einführung. Landwirtschaftliche Abflüsse erhalten zunehmend Aufmerksamkeit, wobei dezentrale Membraneinheiten zur Aufbereitung von Drainagewasser für Fertigationssysteme eingesetzt werden, insbesondere in wasserarmen Einzugsgebieten.

Regen- und Regenwasser tragen weniger als 6 % bei, gelten jedoch als wichtig für die Minderung des städtischen Wärmeinseleffekts. Singapurs ABC-Waters-Programm beispielsweise nutzt Bioretention und Polierungstechniken, um Wasser in nicht trinkbare Kreisläufe zu leiten. Intels Campus in Arizona recycelt 94 % seiner Wasserentnahmen, was zeigt, dass industrieller Zulauf Trinkwasserstandards erfüllen kann, wenn hochreine Ströme getrennt werden. In Kalifornien veranlassen Nitratgrenzwerte für recyceltes landwirtschaftliches Abwasser Landwirte zur Installation von Denitrifikationsreaktoren, was die Kapitalausgaben um 800–1.200 USD pro Hektar erhöht.

Nach Anwendung: Nicht trinkbare Nutzung dominiert, direkte Trinkwassernutzung steigt

Im Jahr 2025 entfielen auf die nicht trinkbare Wiederverwendung 36,65 % der Nachfrage, angetrieben durch einfachere Behandlungsanforderungen und das Vorhandensein von Doppelrohrsystemen in Gewerbe- und Industrieparks. Die direkte Trinkwasserwiederverwendung wird voraussichtlich jährlich mit 13,11 % wachsen, unterstützt durch regulatorische Genehmigungen in Kalifornien und Colorado für fortschrittlich behandeltes Abwasser zur Einleitung in Verteilungsleitungen, was die Lieferzeiten um zwei Jahre verkürzt. Die indirekte Trinkwasserwiederverwendung hält weiterhin einen bedeutenden Anteil, da die öffentliche Präferenz zu Umweltpuffern neigt, obwohl steigende Speicherkosten den Unterschied verringern.

Im Jahr 2025 entfiel auf die landwirtschaftliche Bewässerung ein beträchtlicher Anteil der recycelten Wassermengen, mit bemerkenswerter Aktivität in Regionen wie Israel, Spanien und Kalifornien. Industrielle Prozesse, einschließlich Kesselspeisewasser und Chip-Spülung, verzeichnen eine wachsende Nachfrage. Dieser Trend ist damit verbunden, dass Hersteller Wasserknappheitsüberlegungen in die Standortwahl einbeziehen, was den Marktanteil von Hochreinheitsanwendungen im Bereich Wasserrecycling und -wiederverwendung erhöht. Trotz der Zusicherungen der WHO bezüglich der Sicherheit von Klasse-A-behandelten Erzeugnissen besteht in bestimmten Teilen der EU weiterhin Widerstand gegen solche bewässerten Produkte.

Nach Endnutzersektor: Kommunaler Kern, industrieller Aufschwung

Kommunen trugen 48,12 % des Umsatzes im Jahr 2025 bei, beeinflusst durch Bevölkerungswachstum und Anforderungen zur Nährstoffentfernung. Die Industrie- und Fertigungssektoren, unterstützt durch Chiphersteller, Raffinerien und Lebensmittelverarbeiter, die mit Einleitungsgebühren von über 2,00 USD pro m³ konfrontiert sind, werden voraussichtlich jährlich um 12,93 % wachsen. Der Markt für Wasserrecycling und -wiederverwendung unter Industrienutzern wird voraussichtlich wachsen, unterstützt durch öffentlich-private Partnerschaften, die Risiken durch langfristige Verträge reduzieren. Veolias Anlage in Vitória beispielsweise hat einen 20-Jahres-Vertrag zur Versorgung der Petrochemie.

Das Agrarsegment hält den größten volumetrischen Anteil, macht jedoch aufgrund niedriger Tarife einen geringeren Teil des Marktwerts aus. Grauwassersysteme vor Ort in Gewerbegebäuden reduzieren den Trinkwasserbedarf um bis zu 50 %, mit einer Amortisationszeit von vier bis sechs Jahren. Im Wohnsegment wird eine frühe Einführung in Bangalore, Singapur und Perth beobachtet, wo staatliche Zuschüsse die Hälfte der Kapitalausgaben abdecken. Die Gesamtakzeptanz bleibt jedoch begrenzt, unter 3 % der Neubauten.

Geografische Analyse

Im Jahr 2025 entfielen auf die Region Asien-Pazifik 45,22 % der globalen Ausgaben, mit Prognosen, die eine CAGR von 13,38 % bis 2031 anzeigen. Dieses Wachstum wird auf Chinas Fokus auf eine 30-prozentige kommunale Wiederverwendung und Indiens Mandat von 60 % in mehreren Bundesstaaten zurückgeführt. Singapurs NEWater deckt derzeit 40 % des nationalen Bedarfs in Trockenperioden. Darüber hinaus wird K-waters Smart-Grid-Initiative im Wert von 400 Millionen USD voraussichtlich die nicht umsatzwirksamen Verluste bis 2028 auf 5 % reduzieren. Die Tokioter Metropolverwaltung rüstet 15 Anlagen mit Energierückgewinnungsturbinen nach, was Effizienzverbesserungen in entwickelten Märkten widerspiegelt.

In den Vereinigten Staaten wird Kaliforniens Genehmigung der direkten Trinkwasserwiederverwendung voraussichtlich bis 2028 kommunale Projekte im Wert von 2 Milliarden USD erschließen. Arizona ermutigt Halbleiterfabriken, geschlossene Kreislaufsysteme zu verbessern, indem recycelte Mengen gegen Entnahmeerlaubnisse angerechnet werden. In Mexiko unterstreicht eine tertiäre Behandlungsrate von 38 % die Möglichkeiten zur Nachrüstung. Kanadas westliche Provinzen erkunden derweil die Regenwasserwiederverwendung zur Stärkung der Resilienz gegenüber Waldbränden, obwohl die Datenverfügbarkeit begrenzt bleibt.

Spanien, unterstützt durch EU-Kohäsionsfonds, recycelt 15 % seiner Abwässer für den Zitrus- und Gemüseanbau. Deutschlands Verbot der Trinkwasserwiederverwendung schafft Unsicherheit für das Wachstum bis zur gesetzlichen Harmonisierung, die nach 2028 erwartet wird. Frankreich fördert die industrielle Wiederverwendung durch Steueranreize für Anlagen, die die Süßwasserentnahme um 50 % reduzieren. Versorgungsunternehmen im Vereinigten Königreich erproben MBR-basierte indirekte Wiederverwendung, um sommerliche Wasserversorgungsengpässe zu bewältigen.

Der Nahe Osten und Afrika verzeichnen gemeinsam ein bemerkenswertes Wachstum. Die VAE streben bis 2036 eine 95-prozentige Wiederverwendung an, während Saudi-Arabien im Rahmen seiner Diversifizierungsstrategie Vision 2030 auf vollständiges Recycling bis 2040 hinarbeitet. Südafrika evaluiert dezentrale Grauwassereinheiten für informelle Siedlungen, obwohl Finanzierungsherausforderungen den Fortschritt verlangsamen. Südamerika bleibt unter 6 %, wobei Brasiliens Industriekorridor in São Paulo bei neuen Chemieanlagen eine vollständige Vermeidung von Flüssigabfällen vorschreibt.

Wettbewerbslandschaft

Der Markt für Wasserrecycling und -wiederverwendung weist eine mäßig konsolidierte Struktur auf. Die fünf größten Akteure – Veolia, Xylem, Ecolab Inc, DuPont und Pentair – halten einen beträchtlichen Anteil und lassen gleichzeitig Raum für regionale Spezialisten. Diese Unternehmen konzentrieren sich zunehmend auf vertikale Integration, indem sie Dienstleistungen wie Membranen, Chemikalien und digitale Analysen kombinieren. Veolias Übernahme eines brasilianischen Portfolios für industrielle Wiederverwendung, das eine 94-prozentige Rezirkulation an einem petrochemischen Standort erreicht, unterstreicht beispielsweise die Anwendung von Kreislaufwasser-Expertise über traditionelle Konzessionen hinaus. Ebenso spiegelt DuPonts geplante Markteinführung des Umkehrosmose-Elements Fortilife XC160UHP im Januar 2025 einen Schritt hin zu anwendungsspezifischen Membranen mit proprietären Abmessungen und einer Borablehungsrate von 99,8 % wider.

Der technologische Wettbewerb konzentriert sich auf Flussraten, Fouling-Resistenz und Energieeffizienz. Graphenoxid-Filme, die den Fluss um 40 % erhöhen und die Austauschintervalle verlängern, senken die Gesamtbetriebskosten und beeinflussen Entscheidungen zugunsten von Modulen der nächsten Generation. Darüber hinaus reduzieren KI-gesteuerte Optimierungen die Skalenvorteile. Xylem's Vue-Technologie beispielsweise senkt die chemische Dosierung um 18–25 %, was Unternehmen dazu veranlasst, Softwarestartups zu übernehmen oder mit ihnen zusammenzuarbeiten. Patentanmeldungen in den Bereichen Vorwärtsosmose und kapazitive Deionisation stiegen zwischen 2023 und 2025 um 60 %, was auf ein Disruptionspotenzial bei der Behandlung hochsaliner Abwasserströme hindeutet.

Strategische Aktivitäten nehmen zu. Im Januar 2026 schloss Xylem die Übernahme von Evoqua für 7,5 Milliarden USD ab und schuf damit eine Umsatzplattform von 7 Milliarden USD, die kommunale und industrielle Sektoren abdeckt. Pentair investiert 150 Millionen USD, um seine Membranproduktion in Minnesota um 30 % zu erweitern, mit dem Ziel, die Lieferzeiten auf zehn Wochen zu reduzieren. Toray lokalisierte die chinesische RO-Montage durch eine Übernahme im Jahr 2025, um die Kostenkonkurrenzfähigkeit in Städten der zweiten Kategorie zu verbessern. Kleinere Marktteilnehmer zielen auf übersehene Möglichkeiten ab, indem sie mobile containerisierte MBR-Einheiten für Bergbaulager und Katastrophenhilfe einsetzen. Angesichts laufender technologischer Fortschritte und eines Marktanteils der führenden Akteure von unter 30 % wird erwartet, dass die Wettbewerbsdynamik bis 2031 flexibel bleibt.

Marktführer im Bereich Wasserrecycling und Wiederverwendung

Ecolab Inc.

Pentair

Veolia

Xylem

DuPont

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Xylem schloss die Übernahme von Evoqua für 7,5 Milliarden USD ab und schuf damit eine Umsatzplattform von 7 Milliarden USD, die Membranen, Analysen und mehrjährige Serviceverträge umfasst.

- Dezember 2025: Veolia eröffnete eine 50-MLD-Wiederverwendungsanlage in Vitória, Brasilien, die Petrochemie mit 94 % Rezirkulation im Rahmen einer 20-jährigen öffentlich-privaten Partnerschaft versorgt.

Umfang des globalen Berichts zum Markt für Wasserrecycling und Wiederverwendung

Wasserrecycling und -wiederverwendung ist der Prozess der Sammlung, Aufbereitung und Wiederverwendung von Abwasser aus kommunalen, industriellen oder landwirtschaftlichen Quellen für nützliche Zwecke. Diese Praxis schont Süßwasserressourcen, reduziert Umweltverschmutzung und bietet eine nachhaltige Wasserversorgung für Anwendungen wie Bewässerung, industrielle Kühlung oder Grundwasseranreicherung.

Der Markt ist nach Behandlungstechnologie, Wasserquelle, Anwendung und Endnutzersektor segmentiert. Nach Behandlungstechnologie ist der Markt in Membranfiltration (einschließlich Membranfiltration (UF, NF und RO)), biologische Behandlung (einschließlich MBR und Belebtschlamm), fortschrittliche Oxidationsprozesse (AOPs), Desinfektion und UV-Behandlung sowie andere Technologien (einschließlich elektrochemische Prozesse und Vorwärtsosmose) segmentiert. Nach Wasserquelle ist der Markt in kommunales Abwasser, industrielle Abwässer, landwirtschaftlichen Abfluss, Regenwassergewinnung, Regenwasser, Grauwasser und andere Quellen segmentiert. Nach Anwendung ist der Markt in nicht trinkbare Wiederverwendung (einschließlich Landschaftspflege, Toilettenspülung und Kühltürme), indirekte Trinkwasserwiederverwendung, direkte Trinkwasserwiederverwendung, landwirtschaftliche Bewässerung, industrielles Prozesswasser und andere Anwendungen segmentiert. Nach Endnutzersektor ist der Markt in Kommunen und Versorgungsunternehmen, Industrie und Fertigung, Landwirtschaft, Gewerbegebäude und -einrichtungen, Wohnkomplexe und andere Sektoren segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Wasserrecycling und -wiederverwendung in 16 Ländern weltweit. Für jedes Segment werden Marktgrößen und Prognosen in Wert (USD) angegeben.

| Membranfiltration (UF, NF, RO) |

| Biologische Behandlung (MBR, Belebtschlamm) |

| Fortschrittliche Oxidationsprozesse (AOPs) |

| Desinfektion und UV-Behandlung |

| Andere Technologien (elektrochemisch, Vorwärtsosmose usw.) |

| Kommunales Abwasser |

| Industrielle Abwässer |

| Landwirtschaftlicher Abfluss |

| Regenwassergewinnung und Regenwasser |

| Grauwasser |

| Andere Quellen |

| Nicht trinkbare Wiederverwendung (Landschaftspflege, Toilettenspülung, Kühltürme) |

| Indirekte Trinkwasserwiederverwendung |

| Direkte Trinkwasserwiederverwendung |

| Landwirtschaftliche Bewässerung |

| Industrielles Prozesswasser |

| Andere Anwendungen |

| Kommunen und Versorgungsunternehmen |

| Industrie und Fertigung |

| Landwirtschaft |

| Gewerbegebäude und -einrichtungen |

| Wohnkomplexe |

| Andere Sektoren |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Behandlungstechnologie | Membranfiltration (UF, NF, RO) | |

| Biologische Behandlung (MBR, Belebtschlamm) | ||

| Fortschrittliche Oxidationsprozesse (AOPs) | ||

| Desinfektion und UV-Behandlung | ||

| Andere Technologien (elektrochemisch, Vorwärtsosmose usw.) | ||

| Nach Wasserquelle | Kommunales Abwasser | |

| Industrielle Abwässer | ||

| Landwirtschaftlicher Abfluss | ||

| Regenwassergewinnung und Regenwasser | ||

| Grauwasser | ||

| Andere Quellen | ||

| Nach Anwendung | Nicht trinkbare Wiederverwendung (Landschaftspflege, Toilettenspülung, Kühltürme) | |

| Indirekte Trinkwasserwiederverwendung | ||

| Direkte Trinkwasserwiederverwendung | ||

| Landwirtschaftliche Bewässerung | ||

| Industrielles Prozesswasser | ||

| Andere Anwendungen | ||

| Nach Endnutzersektor | Kommunen und Versorgungsunternehmen | |

| Industrie und Fertigung | ||

| Landwirtschaft | ||

| Gewerbegebäude und -einrichtungen | ||

| Wohnkomplexe | ||

| Andere Sektoren | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Wasserrecycling und Wiederverwendung im Jahr 2026?

Er wird im Jahr 2026 auf 20,59 Milliarden USD geschätzt und ist auf dem Weg, bis 2031 bei einer CAGR von 11,22 % einen Wert von 35,04 Milliarden USD zu erreichen.

Welche Behandlungstechnologie generiert derzeit den höchsten Umsatz?

Die Membranfiltration führt mit einem Anteil von 45,28 % dank ihrer Vielseitigkeit von der Ultrafiltration bis zur Umkehrosmose.

Welches Anwendungssegment wächst am schnellsten?

Die direkte Trinkwasserwiederverwendung führt das Wachstum mit einer CAGR von 13,03 % an, da Vorschriften und öffentliche Akzeptanz voranschreiten.

Warum ist Asien-Pazifik der größte regionale Markt?

Nationale Mandate in China und Indien, gepaart mit Wasserknappheitsbedenken und großen Industriebasen, geben Asien-Pazifik 45,22 % der Ausgaben im Jahr 2025 und das schnellste Wachstum mit einer CAGR von 13,38 %.

Seite zuletzt aktualisiert am: