Katar-Cybersicherheitsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

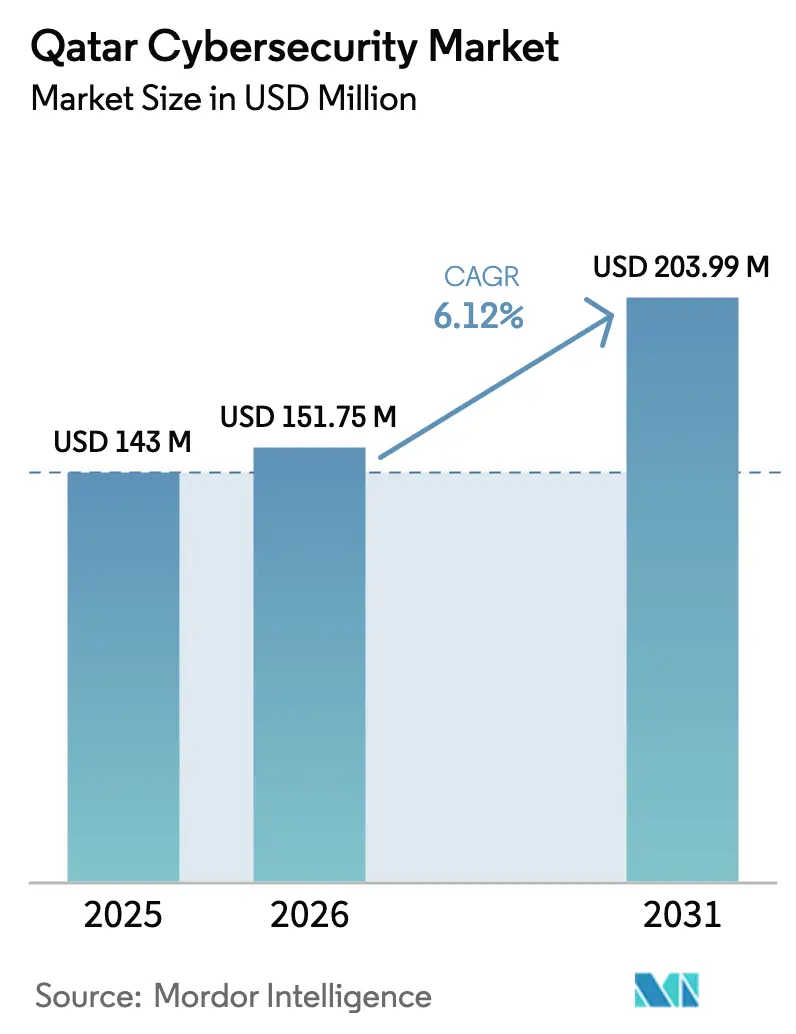

| Marktgröße im Basisjahr (2025) | 143 Millionen US-Dollar |

| Marktgröße (2026) | 151.75 Millionen US-Dollar |

| Marktgröße (2031) | 203.99 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Katar-Cybersicherheitsmarktanalyse von Mordor Intelligence

Die Größe des Katar-Cybersicherheitsmarkts wurde im Jahr 2025 auf 143 Millionen USD bewertet und wird voraussichtlich von 151,75 Millionen USD im Jahr 2026 auf 203,99 Millionen USD bis 2031 wachsen, bei einem CAGR von 6,12 % während des Prognosezeitraums (2026–2031). Der Anstieg ist auf die Vorgaben der Nationalen Cybersicherheitsstrategie (NCSS 2022), die Cloud-First-Agenda des TASMU-Programms und den anhaltenden Schutz der Smart-City-Infrastruktur der FIFA 2022 zurückzuführen. Compliance-Ausgaben sind nicht mehr optional; Ministerien, Energiekonzerne und Banken betten Cyberbudgets nun in die wesentlichen Betriebskosten ein. LNG-Betreiber härten industrielle Steuerungssysteme nach einer Welle von OT-Ransomware-Vorfällen ab, während Finanzunternehmen die API-Sicherheit stärken, um Open-Banking-Vorschriften zu erfüllen. Hyperscale-Cloud-Projekte von Microsoft und anderen Anbietern erfüllen Datenanforderungen hinsichtlich Datensouveränität und katalysieren einen Wechsel von Perimeter-Verteidigungen zu Cloud-nativen Kontrollen. Schließlich erhöht der akute Mangel an arabischsprachigen Talenten die Nachfrage nach verwalteten Diensten und drängt Anbieter zu Automatisierung und integrierten Plattformen.

Wichtigste Erkenntnisse des Berichts

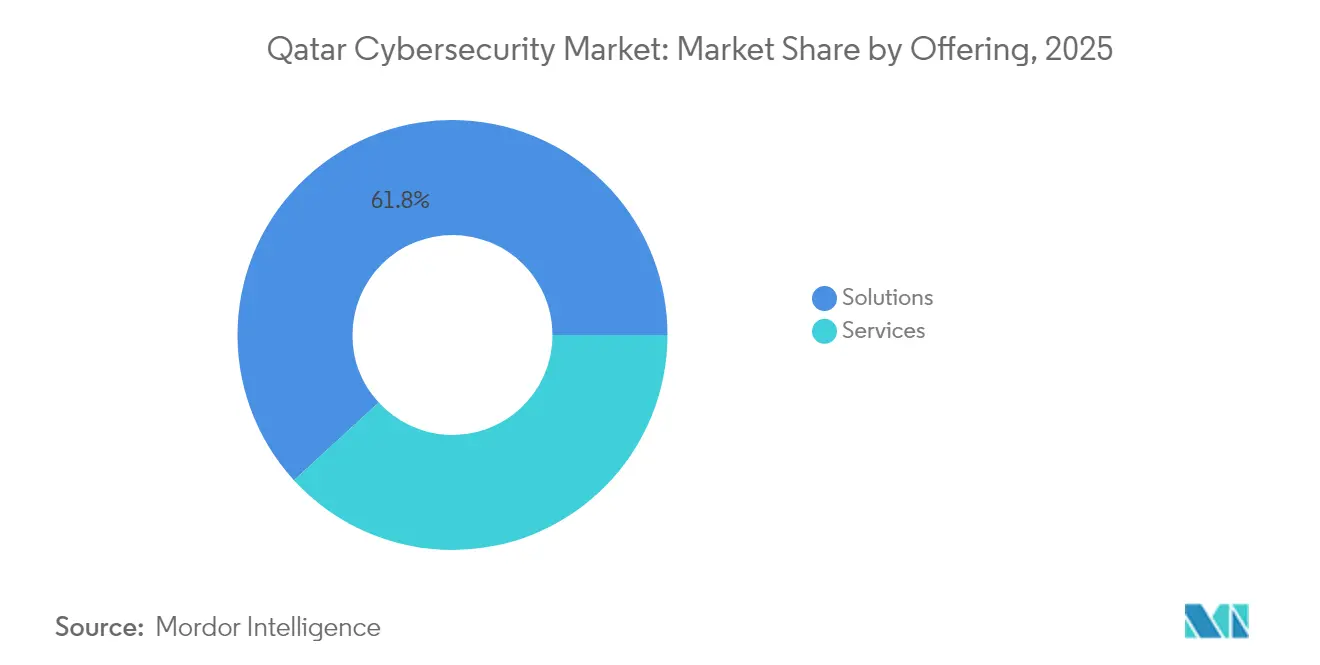

- Nach Angebot behielten Lösungen 61,80 % des Katar-Cybersicherheitsmarktanteils im Jahr 2025; Dienste verzeichnen das schnellste Wachstum mit einem CAGR von 9,41 % bis 2031.

- Nach Bereitstellungsmodell führte On-Premise mit 60,45 % der Katar-Cybersicherheitsmarktgröße im Jahr 2025, während Cloud-Bereitstellungen mit einem CAGR von 10,72 % bis 2031 expandieren.

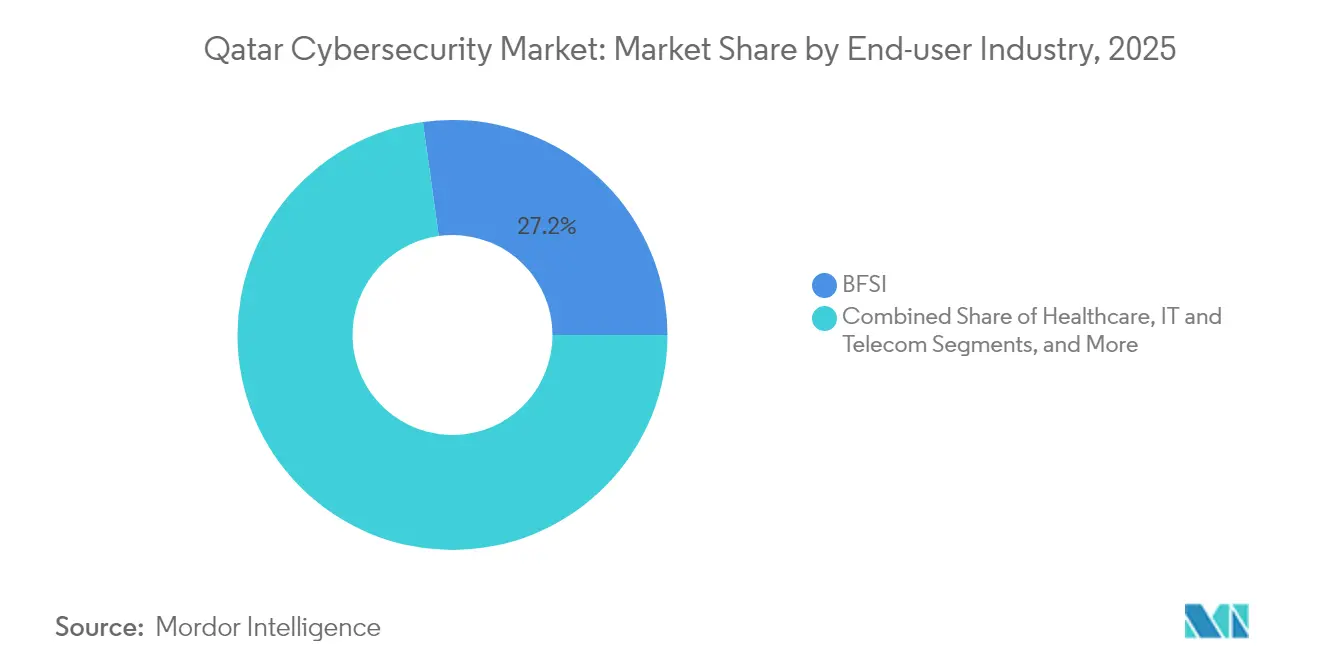

- Nach Endbenutzerbranche erfasste BFSI im Jahr 2025 einen Umsatzanteil von 27,20 %; das Gesundheitswesen wird voraussichtlich mit einem CAGR von 9,07 % bis 2031 wachsen.

- Nach Endbenutzer-Unternehmensgröße hielten Großunternehmen 67,80 % der Nachfrage im Jahr 2025, während KMU voraussichtlich mit einem CAGR von 9,86 % bis 2031 wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Katar-Cybersicherheitsmarkt Trends und Erkenntnisse

Treibereinflussanalyse*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont des Einflusses |

|---|---|---|---|

| Staatlich vorgeschriebenes Gesetz zum Schutz kritischer Infrastrukturen (NCSS 2022) steigert Compliance-Ausgaben | +1.80% | National, mit Schwerpunkt auf Doha und Industriezonen | Mittelfristig (2–4 Jahre) |

| Anstieg der OT-Angriffe auf LNG-Anlagen von QatarEnergy treibt Nachfrage nach ICS/SCADA-Sicherheit | +1.20% | National, konzentriert auf Ras Laffan und North-Field-Betrieb | Kurzfristig (≤ 2 Jahre) |

| FIFA-2022-Legacy-Smart-City-Assets (5G, IoT) erfordern robuste Cybersicherheitsvorkehrungen | +0.90% | National, mit Schwerpunkt auf der Metropolregion Doha | Langfristig (≥ 4 Jahre) |

| TASMU-Cloud-First-Programm beschleunigt die Einführung Cloud-nativer Sicherheit | +1.10% | National, Regierungs- und Unternehmenssektor | Mittelfristig (2–4 Jahre) |

| FinTech- und Open-Banking-Regeln (QCB) erweitern IAM- und Zahlungssicherheitsbudgets | +0.70% | National, konzentriert in Finanzbezirken | Mittelfristig (2–4 Jahre) |

| Obligatorisches Personaldatenschutzgesetz (Gesetz 13/2016) erhöht die Nutzung von Verschlüsselung und DLP | +0.60% | National, branchenübergreifende Compliance-Anforderung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich vorgeschriebenes Gesetz zum Schutz kritischer Infrastrukturen (NCSS 2022) steigert Compliance-Ausgaben

Die NCSS 2022 ernennt die Nationale Cybersicherheitsbehörde (NCSA) zur einzigen Vollzugsbehörde und verpflichtet kritische Betreiber, jährliche Risikoprüfungen durchzuführen, Notfallpläne bereitzustellen und Sicherheitsverletzungen innerhalb von 72 Stunden zu melden [1]Nationale Cybersicherheitsbehörde, "Cybersicherheitsstrategie 2022," ncsa.gov.qa. Energie-, Telekommunikations- und Transportunternehmen erstellen jetzt mehrjährige Cyber-Investitionsprogramme, die sowohl IT- als auch OT-Bereiche in einer Architektur zusammenführen. Der Compliance-Druck verkürzt Beschaffungszyklen und lenkt die Nachfrage auf integrierte Governance-plus-Kontroll-Suiten, die die Werkzeugvielfalt reduzieren.

Anstieg der OT-Angriffe auf LNG-Anlagen von QatarEnergy treibt Nachfrage nach ICS/SCADA-Sicherheit

Resecurity-Recherchen zeigen einen 80-prozentigen Anstieg von Ransomware-Angriffen auf globale Energieanlagen im Jahresvergleich, wobei QatarEnergy von verstärkter Auskundschaftung seiner SCADA-Netzwerke berichtet. Betreiber rüsten Tiefenpaketinspektion und unidirektionale Gateways nach, um Produktionslinien zu schützen und gleichzeitig eine 24/7-Verfügbarkeit aufrechtzuerhalten. Anbieter, die protokollbewusste Anomalieerkennung demonstrieren, gewinnen standortübergreifende Rollouts in Ras Laffan.

FIFA-2022-Legacy-Smart-City-Assets (5G, IoT) erfordern robuste Cybersicherheitsvorkehrungen

IoT-Sensoren, 5G-Knoten und KI-Befehlszentren, die für die Fußballweltmeisterschaft installiert wurden, unterstützen nun alltägliche städtische Dienste auf der TASMU-Plattform. Ihre heterogene Firmware und der begrenzte geräteinterne Schutz vergrößern die nationale Angriffsfläche. Kommunale IKT-Teams lagern daher kontinuierliche Überwachung und Edge-Geräte-Patching an verwaltete Anbieter aus, die arabische Dashboards und lokale Datenverarbeitung garantieren.

TASMU-Cloud-First-Programm beschleunigt die Einführung Cloud-nativer Sicherheit

Das Kommunikationsministerium weist Behörden an, Cloud zu priorisieren, was zu umfangreichen Arbeitslastmigrationen in die 2024 gestartete Doha-Rechenzentrumsregion von Microsoft führt. Beschaffungsmanager bevorzugen Cloud-Sicherheitspositions-Management- und Container-Sicherheits-Tools, die mit lokalen Compliance-Vorlagen gebündelt sind, was das Plattformumsatzwachstum beschleunigt.

Hemmniseinflussanalyse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont des Einflusses |

|---|---|---|---|

| Mangel an arabischsprachigen Cyberfachkräften erhöht die Kosten für MSSP | -0.80% | National, mit akutem Mangel in spezialisierten Rollen | Mittelfristig (2–4 Jahre) |

| Veraltete OT-Anlagen in Gasterminals erschweren die Sicherheitsintegration | -0.60% | National, konzentriert in Industrieanlagen | Langfristig (≥ 4 Jahre) |

| Fragmentierte Beschaffung bei halbstaatlichen Unternehmen verlangsamt Projektzyklen | -0.40% | National, betrifft staatliche und quasistaatliche Sektoren | Kurzfristig (≤ 2 Jahre) |

| Datensouveränitätsbedenken hinsichtlich ausländischer Cloud-SOC-Hosting-Lösungen | -0.50% | National, beeinflusst Cloud-Einführungsentscheidungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an arabischsprachigen Cyberfachkräften erhöht die Kosten für MSSP

Doha verzeichnet 434 Cybersicherheitsstellen pro 100.000 Einwohner, den zweithöchsten Wert in der Region [2]Edoxi Institute, "Fachkräftemangel im Bereich Cybersicherheit im Nahen Osten," edoxi.com. Das Anwerben von Experten aus dem Ausland erhöht die MSSP-Tarife, während lokale Ausbildungseinrichtungen mehrere Jahrgänge benötigen, bevor sich der Mangel verringert. Automatisierung und KI-gestützte Triage gleichen den Personalmangel teilweise aus, erhöhen jedoch die anfänglichen Plattformkosten.

Veraltete OT-Anlagen in Gasterminals erschweren die Sicherheitsintegration

Jahrzehnte alte speicherprogrammierbare Steuerungen und verteilte Steuerungssysteme verfügen nicht über Verschlüsselung und Herstellersupport. Waterfall Security Solutions weist darauf hin, dass Upgrades versehentliche Abschaltungen vermeiden müssen, sodass Ingenieure unidirektionale „Daten-Dioden”-Verbindungen bevorzugen, die Anlagennetzwerke isolieren. Projektzeitpläne verlängern sich, was die kurzfristigen Ausgaben dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dienste expandieren, da Fachwissen knapper wird

Lösungen beherrschen 61,80 % des Katar-Cybersicherheitsmarktanteils, angeführt von integrierten Plattformen, die SIEM, SOAR und Zero-Trust-Kontrollen vereinen. Dennoch wachsen Dienste mit einem CAGR von 9,41 %, da Vorstände erkennen, dass Technologie ohne Arbeitskräfte die NCSS-Prüfungsanforderungen nicht erfüllen kann. Beratungsunternehmen liefern Lückenanalysen und Architektur-Roadmaps, während MSSPs rund um die Uhr SOC-Abdeckung bereitstellen – eine attraktive Wahl angesichts des arabischsprachigen Talentmangels. Viele Angebote bündeln jetzt mehrjährige Überwachungsklauseln und wandeln einmalige Produktverkäufe in wiederkehrende Umsätze um.

Gleichzeitig gewinnen Pakete zur verwalteten Erkennung und Reaktion, die auf industrielle Protokolle zugeschnitten sind, innerhalb von LNG-Komplexen an Bedeutung. Anbieter kombinieren passive Netzwerk-Taps mit Bedrohungssuche-Teams, die sowohl Arabisch als auch Modbus-Pakete beherrschen. Ihre Premiumpreise werden akzeptiert, da Anlagenausfälle Millionen pro Stunde kosten können. Langfristig wird das dienstleistungsintensive Modell wahrscheinlich die Dominanz reiner Produkte untergraben.

Nach Bereitstellungsmodus: Cloud-Dynamik verändert den Ausgabenmix

On-Premise macht dank Souveränitätsregeln und einer etablierten Risikokultur noch immer 60,45 % der Katar-Cybersicherheitsmarktgröße aus. Verteidigungsbehörden und Energie-SCADA-Räume halten Hardware unter lokaler Obhut und verlangen Private-Cloud-Ausgaben von Software. Dennoch verzeichnen Cloud-Bereitstellungen einen CAGR von 10,72 %, begünstigt durch Hyperscale-Regionen, die Datensouveränitätsklauseln erfüllen, und durch die Cloud-First-Politik des TASMU-Programms.

Hybridarchitekturen sind mittlerweile Standard. Banken synchronisieren SIEM-Protokolle von Filialanlagen mit Cloud-Analyse-Engines und gewinnen so Erkenntnisse durch maschinelles Lernen, ohne Rohkundendaten ins Ausland zu exportieren. Telekommunikationsunternehmen lagern Sandboxing und Schadsoftwareanalyse an Cloud-Knoten für Elastizität bei Verkehrsspitzen aus. Anbieter, die einheitliche Richtlinien-Engines bereitstellen, die Appliances und SaaS-Konsolen umfassen, wandeln Proof-of-Concept-Piloten in unternehmensweite Rollouts um.

Nach Endbenutzerbranche: Gesundheitswesen beschleunigt sich, während BFSI führt

BFSI behält eine Umsatzführung von 27,20 %, angetrieben durch Sofortzahlungssysteme und API-basierte Open-Banking-Systeme, die eine differenzierte Identitätskontrolle erfordern. Die Katar-Zentralbank verpflichtet Unternehmen jetzt, alle Sicherheitsereignisse zu protokollieren und vierteljährliche Penetrationstests durchzuführen. Die Ausgaben verlagern sich auf adaptive Authentifizierung und Betrugsanalyse-Module, die in das Kernbankwesen integriert sind.

Das Gesundheitswesen verzeichnet den schnellsten CAGR von 9,07 %, da Krankenhäuser Bildgebung und Patientenportale digitalisieren. Elektronische Gesundheitsakten erfordern Verschlüsselung im Ruhezustand, Einbruchsüberwachung und Zero-Trust-Netzwerksegmentierung. Medizingeräte-Hersteller kooperieren mit Kliniken, um Firmware-over-the-air-Updates einzuführen, die durch kryptografische Signaturen validiert werden, und fördern so eine lebenszyklusorientierte Sicherheitsdenkweise, die vor der Pandemie fehlte.

Nach Endbenutzer-Unternehmensgröße: KMU beflügeln die zukünftige Nachfrage

Großunternehmen tragen 67,80 % der Nachfrage im Jahr 2025 bei und betreiben mehrschichtige Abwehrsysteme, die Governance-, Risiko- und Compliance-Dashboards in die Berichterstattung des Vorstands einweben. Ihre Budgets ermöglichen fortgeschrittene Funktionen wie Täuschungsnetzwerke und quantensichere VPNs. KMU verzeichnen jedoch einen CAGR von 9,86 %, da Cloud-Abonnements die Einstiegskosten senken. Das Digitalisierungsdarlehenprogramm der Qatar Development Bank erstattet bis zu 50 % der Cyberausgaben für qualifizierende Unternehmen.

Plattformanbieter reagieren mit Einstiegspaketen: Identitäts-, E-Mail-Sicherheits- und Backup-Dienste werden aus inländischen Rechenzentren bereitgestellt. Diese Pakete synchronisieren sich mit mobilen Dashboards auf Arabisch, sodass Eigentümer Bedrohungen ohne Fachpersonal überwachen können. Da sich die Lieferkettenvorschriften verschärfen, müssen selbst Kleinstunternehmen, die Energiekonzerne beliefern, grundlegende Cyberhygiene nachweisen, was die KMU-Nachfrage verstärkt.

Geografische Analyse

Katars kompakte Geografie konzentriert den größten Teil der Cybernachfrage auf den Ballungsraum Doha, in dem Ministerien, Regulierungsbehörden und Finanzhauptsitze angesiedelt sind. Hier verzeichnet der Katar-Cybersicherheitsmarkt hohe Pro-Kopf-Ausgaben, da Behörden die NCSS-Akkreditierung anstreben und Banken Echtzeit-Betrugserkennungs-Engines einsetzen. Die Nähe erleichtert den raschen Austausch zwischen Anbietern und Kunden und unterstützt lokalisierte arabischsprachige SOC-Betriebe.

Industriekorridore wie Ras Laffan, Mesaieed und Dukhan treiben eine spezifische Teilmenge von Ausgaben an, die sich auf die Härtung der Betriebstechnologie konzentrieren. LNG-Züge, petrochemische Anlagen und Exportterminals priorisieren deterministische Latenz und Sicherheitsintegrität und prägen eine Beschaffungsneigung hin zu passiver Überwachung, unidirektionalen Gateways und gehärteten Firewalls. Anbieter müssen Industriesicherheitszertifizierungen besitzen, um sich zu qualifizieren, was eine Eintrittsbarriere für Neueinsteiger schafft.

Eine dritte Achse entsteht rund um Hyperscale-Rechenzentren in der Wirtschaftszone Umm Al Houl. Diese Einrichtungen verankern Cloud-Sicherheitsinvestitionen und ermöglichen es Katar, sich als regionales Cyberdienste-Drehkreuz zu positionieren. Grenzüberschreitende Managed-Security-Verträge werden jetzt über Doha-Knoten abgewickelt und nutzen Glasfaserverbindungen mit geringer Latenz zu den GCC-Nachbarländern. Die Konzentration von Rechenressourcen fördert Ökosystem-Ableger in den Bereichen Bedrohungsintelligenz, DevSecOps und quantenresistente Forschung.

Wettbewerbslandschaft

Der Katar-Cybersicherheitsmarkt weist eine moderate Konzentration auf. Globale Marktführer – IBM, Cisco, Palo Alto Networks und Fortinet – bündeln Netzwerk-, Endpunkt- und Cloud-Kontrollen in Plattformangeboten, die von Ministerien bevorzugt werden. Ihre lokalen Kanalallianzen beschleunigen die Compliance-Zuordnung und arabische UI-Übersetzungen und halten einen kombinierten Marktanteil von 45 %.

Regionale Spezialisten wie Help AG und Spire Solutions differenzieren sich durch arabischsprachige Bedrohungsintelligenz-Feeds und rund um die Uhr besetzte SOCs in Doha. Ihre Vertrautheit mit dem lokalen Ausschreibungsrecht beschleunigt den Papierkram und verkürzt die Proof-of-Concept-Zeitpläne. Sie entwickeln auch gemeinsam Schulungslehrpläne mit der Nationalen Cybersicherheitsbehörde, was das Vertrauen im öffentlichen Sektor stärkt.

Aufstrebende Unternehmen wie Techno Q und TeamSec nutzen Marktlücken in der OT-Sicherheit und KI-gestützten Analytik. Unterstützt durch Venture-Runden und die Teilnahme am TASMU-Accelerator bieten sie modulare Dienste an, die für KMU erschwinglich und gleichzeitig für erstklassige Energieanlagen robust genug sind. Gemeinsame Lösungsblaupausen mit Microsoft und Quantinuum verdeutlichen den Trend zum Ökosystem-Spiel, bei dem Nischen-IP in Hyperscaler-Plattformen integriert wird.

Branchenführer im Katar-Cybersicherheitsmarkt

IBM Corporation

MEEZA QSTP

Cisco Systems Inc.

Fortinet Inc.

Huawei Technologies Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Invest Qatar und Quantinuum vereinbaren die gemeinsame Entwicklung quantenresistenter Cybersicherheitsangebote für Betreiber kritischer Infrastrukturen.

- April 2025: Techno Q startet eine IT-Geschäftseinheit mit Fokus auf verwaltete Cyberdienste für GCC-Märkte.

- März 2025: Ooredoo kooperiert mit Evina, um KI-gestützte Betrugsprävention im Carrier-Billing einzusetzen und Echtzeit-Mobilzahlungsangriffe zu blockieren.

- Januar 2025: Die Venture-Fonds Rasmal und Deniz Ventures investieren 7,6 Millionen USD in TeamSec und stärken damit die regionale Cyberstart-up-Aktivität.

Berichtsumfang des Katar-Cybersicherheitsmarkts

Cybersicherheitslösungen helfen Organisationen dabei, Cyberbedrohungen zu erkennen, zu überwachen, zu melden und zu bekämpfen, um Datensicherheit und Vertraulichkeit zu gewährleisten. Es wird erwartet, dass die Einführung von Cybersicherheitslösungen im Einklang mit der zunehmenden Internetdurchdringung in Entwicklungs- und Industrieländern wächst. Die Nachfrage nach Cybersicherheit hat zugenommen, da in der heutigen Welt jedes System mit dem Internet verbunden ist, wodurch Daten für Cyberkriminelle leichter zugänglich werden.

Der Katar-Cybersicherheitsmarkt ist segmentiert nach Angebot (Lösungen [Anwendungssicherheit, Cloud-Sicherheit, Datensicherheit, Identitäts- und Zugangsverwaltung, Infrastrukturschutz, integriertes Risikomanagement, Netzwerksicherheit, Endpunktsicherheit und andere Lösungstypen] und Dienste [professionelle Dienste und verwaltete Dienste]), nach Bereitstellung (On-Premise und Cloud), nach Unternehmensgröße (KMU, Großunternehmen), nach Endbenutzervertikale (BFSI, Gesundheitswesen, IT und Telekommunikation, Industrie und Verteidigung, Einzelhandel, Energie und Versorgung, Fertigung und andere Endbenutzerindustrien). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | |

| Datensicherheit | |

| Identitäts- und Zugangsverwaltung | |

| Infrastrukturschutz | |

| Integriertes Risikomanagement | |

| Netzwerksicherheit | |

| Endpunktsicherheit | |

| Dienste | Professionelle Dienste |

| Verwaltete Dienste |

| Cloud |

| On-Premise |

| BFSI |

| Gesundheitswesen |

| IT und Telekommunikation |

| Industrie und Verteidigung |

| Einzelhandel und E-Commerce |

| Energie und Versorgung |

| Fertigung |

| Sonstige |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Nach Angebot | Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | ||

| Datensicherheit | ||

| Identitäts- und Zugangsverwaltung | ||

| Infrastrukturschutz | ||

| Integriertes Risikomanagement | ||

| Netzwerksicherheit | ||

| Endpunktsicherheit | ||

| Dienste | Professionelle Dienste | |

| Verwaltete Dienste | ||

| Nach Bereitstellungsmodus | Cloud | |

| On-Premise | ||

| Nach Endbenutzerbranche | BFSI | |

| Gesundheitswesen | ||

| IT und Telekommunikation | ||

| Industrie und Verteidigung | ||

| Einzelhandel und E-Commerce | ||

| Energie und Versorgung | ||

| Fertigung | ||

| Sonstige | ||

| Nach Endbenutzer-Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen (KMU) | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Katar-Cybersicherheitsmarkt bis 2031 erreichen?

Es wird erwartet, dass der Markt bis 2031 203,99 Millionen USD erreicht.

Welches Segment wächst am schnellsten innerhalb des Katar-Cybersicherheitsmarkts?

Cloud-Bereitstellungen verzeichnen einen CAGR von 10,72 %, den höchsten unter den Bereitstellungsmodellen.

Warum ist OT-Sicherheit für Katar entscheidend?

LNG-Anlagen bilden eine wichtige wirtschaftliche Säule, und durch Cyber-Angriffe verursachte Ausfallzeiten könnten die globalen Energieversorgungsketten unterbrechen.

Wie beeinflusst das TASMU-Programm die Sicherheitsbeschaffungsmuster?

Die Cloud-First-Direktive des TASMU-Programms verlagert Budgets hin zu Cloud-nativen Positionsmanagement- und Container-Sicherheits-Suiten.

Seite zuletzt aktualisiert am: