Marktgröße und Marktanteil für Plasma-Protease-C1-Inhibitor

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.38 Milliarden US-Dollar |

| Marktgröße (2031) | 6.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.12% CAGR |

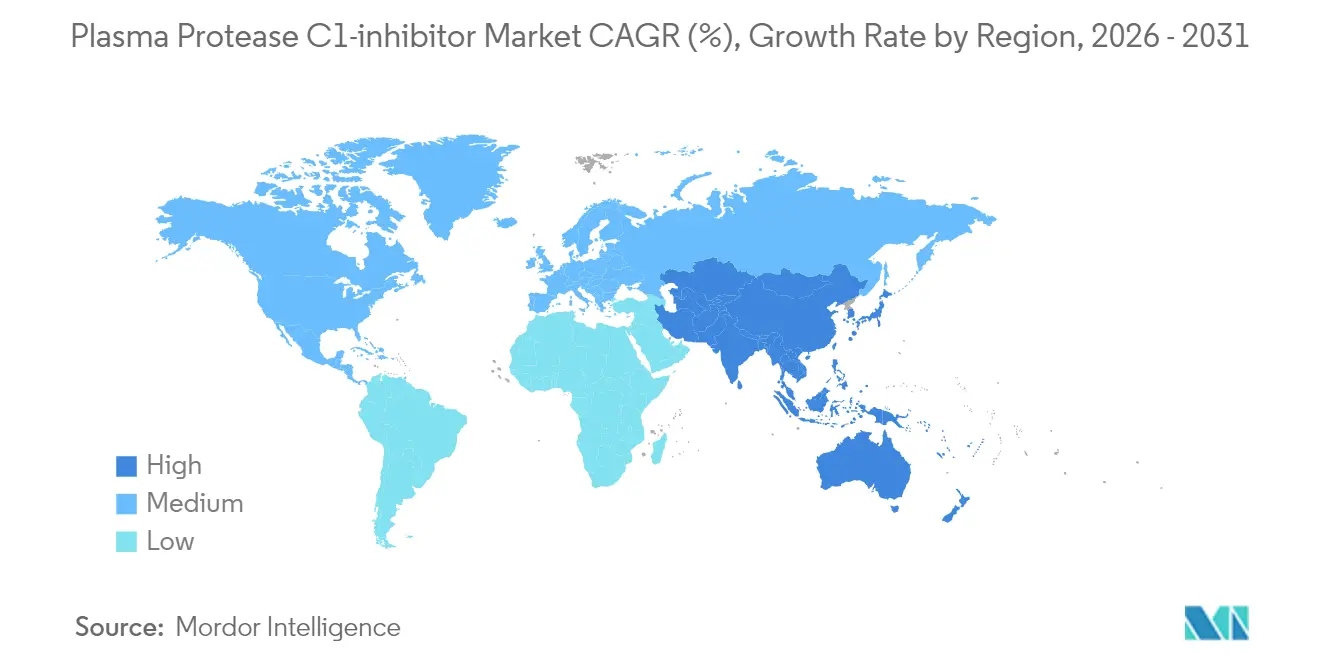

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

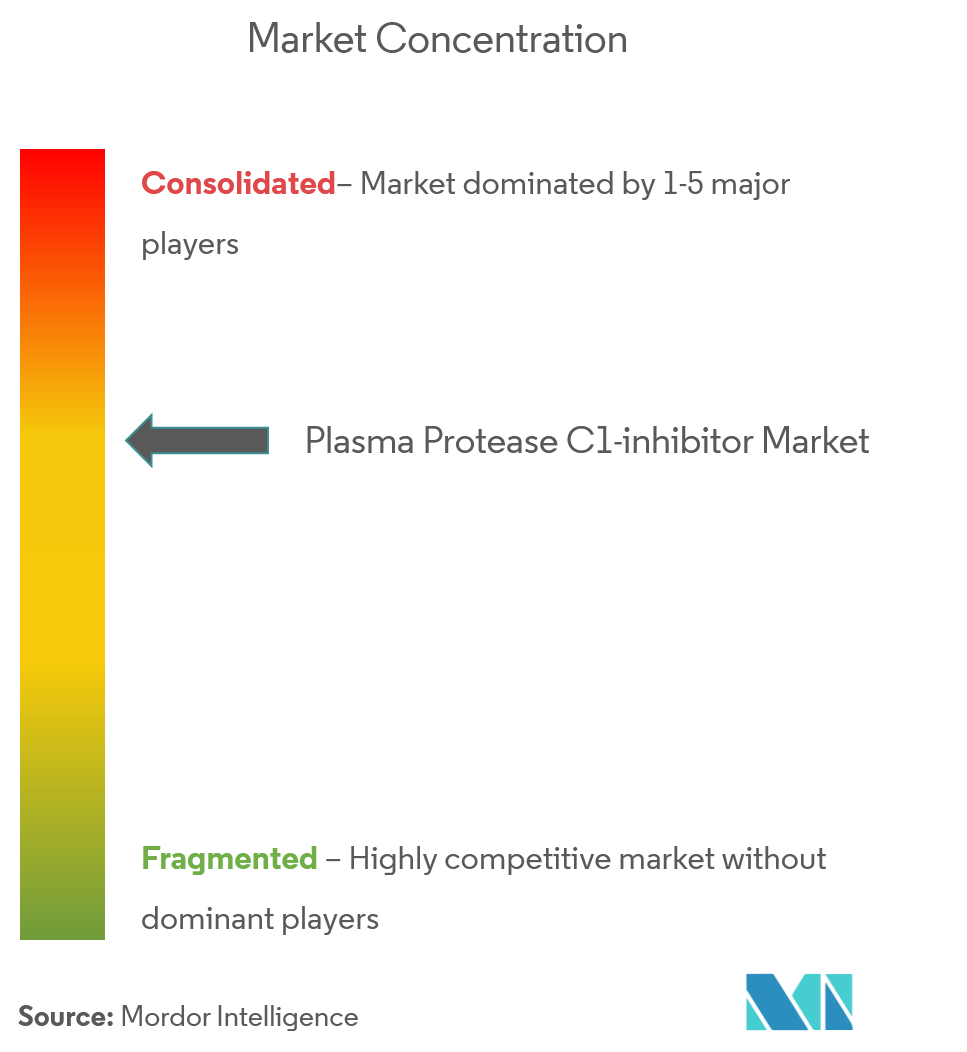

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Plasma-Protease-C1-Inhibitor von Mordor Intelligence

Die Marktgröße für Plasma-Protease-C1-Inhibitor wird voraussichtlich von 4,01 Milliarden USD im Jahr 2025 auf 4,38 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 9,12 % über den Zeitraum 2026–2031 6,77 Milliarden USD erreichen. Die starke Nachfrage resultiert aus dem raschen Wandel hin zur Präventivversorgung bei hereditärem Angioödem (HAE), der wachsenden klinischen Evidenz, dass eine frühzeitige Prophylaxe Notfallkosten senkt, sowie dem Aufkommen oraler und subkutaner Produkte, die das Selbstmanagement vereinfachen. Robuste Anreize für Orphan-Arzneimittel in Nordamerika und Europa, laufende Investitionen in die Plasmafraktionierung in Asien und verbesserte Diagnoseraten verleihen dem Markt zusätzlichen Schwung. Gleichzeitig sieht sich der Markt für Plasma-Protease-C1-Inhibitor mit Engpässen in der Plasmaversorgung und einer kritischen Prüfung der Erstattungsfähigkeit konfrontiert – Faktoren, die Hersteller dazu veranlassen, Lieferketten zu diversifizieren, rekombinante Wege zu erkunden und klarere gesundheitsökonomische Dossiers vorzulegen. Eine moderate Wettbewerbsintensität herrscht vor, da strenge regulatorische Anforderungen, die Logistik der Spendergewinnung und Fachkenntnisse in der Biologika-Herstellung den Markteintritt neuer Wettbewerber begrenzen, während sich die Innovationszyklen beschleunigen, da Entwickler darum wetteifern, patientenzentrierte Formulierungen und neuartige Wirkmechanismen einzuführen.

Wesentliche Erkenntnisse des Berichts

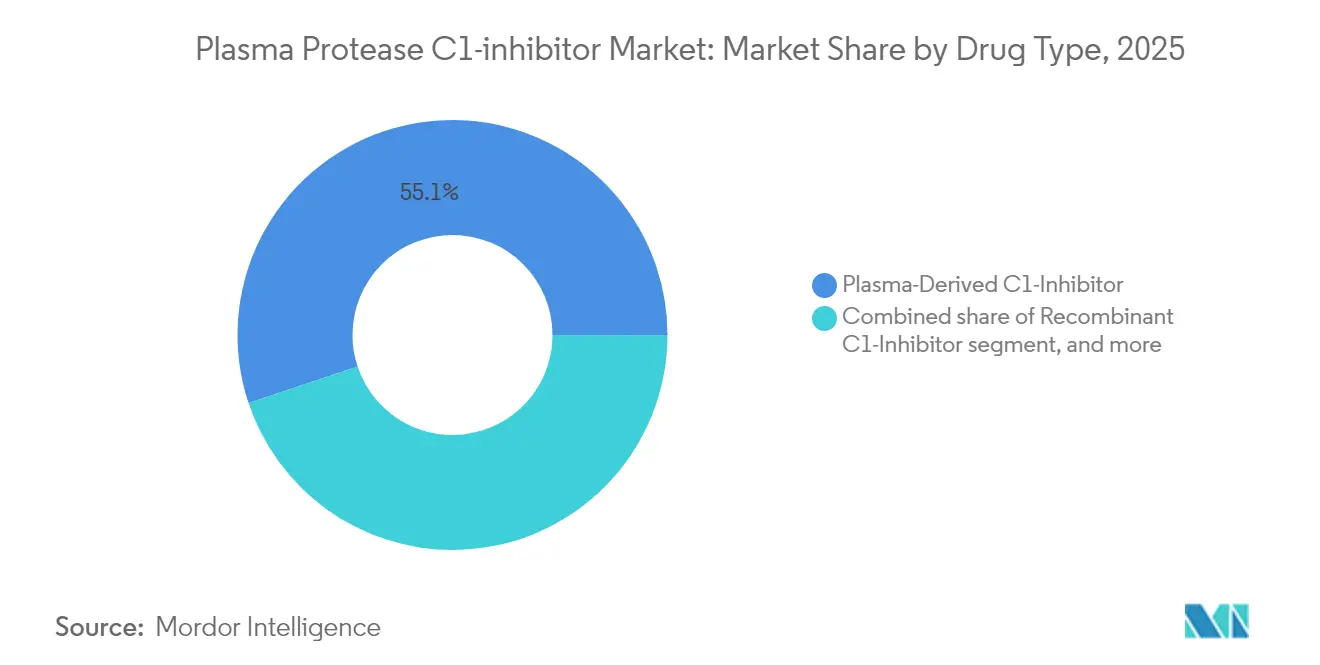

- Nach Arzneimitteltyp führten Plasma-abgeleitete Produkte mit einem Marktanteil von 55,12 % am Markt für Plasma-Protease-C1-Inhibitor im Jahr 2025, während orale Plasma-Kallikrein-Inhibitoren auf dem Weg zur schnellsten CAGR von 11,02 % bis 2031 sind.

- Nach Darreichungsform hielt lyophilisiertes Pulver im Jahr 2025 einen Anteil von 53,70 % an der Marktgröße für Plasma-Protease-C1-Inhibitor; flüssige Injektionslösungen sind mit einer CAGR von 9,86 % bis 2031 auf das höchste Wachstum ausgerichtet.

- Nach Verabreichungsweg behielt die intravenöse Therapie im Jahr 2025 einen Anteil von 56,92 % an der Marktgröße für Plasma-Protease-C1-Inhibitor, während die orale Verabreichung mit einer CAGR von 12,14 % bis 2031 am schnellsten wächst.

- Nach Indikation entfiel im Jahr 2025 ein Umsatzanteil von 50,88 % auf die akute Bedarfsbehandlung; die Langzeitprophylaxe soll bis 2031 mit einer CAGR von 11,19 % wachsen.

- Nach Vertriebskanal entfielen auf Krankenhausapotheken 46,05 % der Umsätze im Jahr 2025; Online-Apotheken werden mit einer CAGR von 11,98 % bis 2031 das stärkste Wachstum verzeichnen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 44,21 %, während der asiatisch-pazifische Raum mit einer CAGR von 10,11 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Plasma-Protease-C1-Inhibitor

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende globale Belastung durch seltene genetische Erkrankungen | +2.1% | Global, konzentriert in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Zunehmende Designierungen und Anreize für Orphan-Arzneimittel | +1.8% | Nordamerika und EU primär, asiatisch-pazifischer Raum aufkommend | Mittelfristig (2–4 Jahre) |

| Steigende Gesundheitsausgaben in aufstrebenden Volkswirtschaften | +1.5% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Ausbau der Plasmafraktionierungsinfrastruktur in Asien | +1.2% | Fokus auf den asiatisch-pazifischen Raum, insbesondere China und Indien | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei der Verabreichung biologischer Arzneimittel | +1.0% | Global, angeführt von Innovationszentren in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Strategische Kooperationen und Fusionen und Übernahmen unter Biopharma-Unternehmen | +0.8% | Global, konzentriert in großen Pharmezentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende globale Belastung durch seltene genetische Erkrankungen

Eine verbesserte epidemiologische Überwachung weist auf eine HAE-Prävalenz von 2,67 pro 100.000 in den Vereinigten Staaten hin, was bis 2024 9.559 diagnostizierten Fällen entspricht und historische Unterdiagnoselücken verringert[1]C. Bork et al., "Aktualisierte HAE-Epidemiologie," Annals of Allergy, Asthma & Immunology, aacipjournals.org. Jeder Patient sieht sich kombinierten direkten und indirekten jährlichen Kosten von nahezu 42.000 USD gegenüber, eine Zahl, die Gesundheitssysteme durch Präventivtherapien zu senken anstreben. Die systemweite Akzeptanz, dass eine frühzeitige Prophylaxe Notfalleingriffe reduziert, treibt systematische Adoptionsprogramme voran. Neben der Eindämmung medizinischer Kosten erhöhen eine verbesserte Ärzteausbildung und Patientenvertretung die Inanspruchnahme von Screenings bei Familienmitgliedern und erweitern so die behandelbare Population für den Markt für Plasma-Protease-C1-Inhibitor. Versicherer betrachten Prophylaktika daher langfristig als budgetneutral, was die Nachfrage nach hochwertigen Produkten stärkt.

Zunehmende Designierungen und Anreize für Orphan-Arzneimittel

Im Jahr 2024 genehmigte die US-amerikanische Arzneimittelbehörde FDA mehrere Biologika für komplementvermittelte Erkrankungen und startete einen Rare Disease Innovation Hub, der Real-World-Evidenz mit patientenberichteten Ergebnissen verknüpft und Prüfzyklen verkürzt[2]FDA, "Ankündigung des Rare Disease Innovation Hub," fda.gov. Die positive wissenschaftliche Stellungnahme der Europäischen Arzneimittel-Agentur zu Garadacimab spiegelt eine ähnliche Ausrichtung auf einen beschleunigten Zugang wider, wenn ein ungedeckter medizinischer Bedarf besteht. Prioritätsprüfungsgutscheine, Steuergutschriften und eine verlängerte Marktexklusivität ziehen mittelgroße Entwickler und große Pharmaunternehmen gleichermaßen an und erhalten eine umfangreiche Pipeline, die den Markt für Plasma-Protease-C1-Inhibitor bis 2030 prägen wird. Kostenträger, die klarere Ergebnisdaten sehen, zeigen eine größere Toleranz gegenüber Premiumpreisen, die Notaufnahmebesuche gering halten, insbesondere wenn Behandlungen selbst verabreicht werden können.

Steigende Gesundheitsausgaben in aufstrebenden Volkswirtschaften

Die chinesische Nationale Medizinproduktebehörde erweiterte ihre Liste seltener Krankheiten von 121 auf 207 Erkrankungen und stellte das CARE-Programm zur Lenkung der Entwicklung von Orphan-Arzneimitteln vor, was multinationale und inländische Sponsoren dazu veranlasst, neue Dossiers einzureichen. Die Ausgaben Südostasiens für Biologika beschleunigen sich, wie der erste Plasmafraktionierungsstandort Indonesiens mit einer jährlichen Kapazität von 600.000 Litern verdeutlicht. Öffentliche Haushalte, die Ausweitung von Versicherungen und philanthropische Unterstützung konvergieren und erhöhen die Erschwinglichkeit fortschrittlicher HAE-Therapien. Diese Dynamiken vergrößern die adressierbare Basis für den Markt für Plasma-Protease-C1-Inhibitor in großen Bevölkerungsgruppen, die bisher nur sporadisch versorgt wurden.

Ausbau der Plasmafraktionierungsinfrastruktur in Asien

Kamadas neues Sammelzentrum in Houston und CSLs Einführung von RIKA-Geräten, die die Spendezeiten um 15 Minuten verkürzen, sind beispielhaft für branchenweite Maßnahmen zur Entlastung von Versorgungsengpässen. Asien zieht nach, wobei Regierungen die lokale Fraktionierung fördern, um sich gegen Importverzögerungen abzusichern. Europas Forderung nach 2 Millionen zusätzlichen Spendern unterstreicht die systemische Dringlichkeit[3]Vox Sanguinis, "Plasmaversorgung in Europa," vox-sang.org. Kapazitätserweiterungen stabilisieren die Verfügbarkeit von Ausgangsmaterialien und versichern Regulierungsbehörden, dass die Produktion die prognostizierte Nachfrage im Markt für Plasma-Protease-C1-Inhibitor decken kann.

Analyse der Hemmniswirkung*

| Analyse der Hemmniswirkung | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Behandlungskosten und Herausforderungen bei der Erstattung | −1.4% | Global, besonders ausgeprägt in aufstrebenden Märkten | Mittelfristig (2–4 Jahre) |

| Begrenzte Plasmaversorgung und Engpässe bei der Sammlung | −1.1% | Global, Europa am stärksten betroffen | Langfristig (≥ 4 Jahre) |

| Strenge regulatorische Anforderungen an Plasma-abgeleitete Produkte | −0.9% | Global, mit erhöhter Prüfung in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Geringes Krankheitsbewusstsein und Diagnoseverzögerungen | −0.7% | Aufstrebende Märkte und unterversorgte ländliche Gebiete weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Behandlungskosten und Herausforderungen bei der Erstattung

Der mittlere Fairpreis für chronische Orphan-Arzneimittel liegt laut aktuellen Kostenträgerbefragungen bei 256.000 USD jährlich. Vorabgenehmigungshürden bei Versicherern wie UnitedHealthcare verlangsamen häufig den Therapiebeginn, da Ärzte die HAE-Häufigkeit und das Scheitern früherer Therapien dokumentieren müssen. In Märkten, die noch Rahmenbedingungen für seltene Krankheiten aufbauen, bleiben Zuzahlungen abschreckend und begrenzen die Inanspruchnahme trotz klinischer Leitlinien. Das US-amerikanische Inflation Reduction Act fügt eine zusätzliche Ebene von Preisverhandlungen hinzu, die den langfristigen Forschungs- und Entwicklungsappetit dämpfen könnte. Diese Reibungspunkte belasten insgesamt die Wachstumstrajektorie des Marktes für Plasma-Protease-C1-Inhibitor.

Begrenzte Plasmaversorgung und Engpässe bei der Sammlung

Die Vereinigten Staaten liefern rund 70 % des weltweiten Plasmas, wodurch andere Regionen gegenüber Exportbeschränkungen oder Transportunterbrechungen exponiert sind. Fragmentierte staatliche Vorschriften – beispielsweise Connecticuts strenge Regeln, die es auf ein einziges Spendezentrum beschränken – dünnen die Sammelkapazität weiter aus. Da neue Indikationen entstehen und die Patientenzahlen steigen, hält das Sammelwachstum nicht Schritt, was Engpässe riskiert. Ein anhaltender Ungleichgewicht könnte die Preise nach oben treiben und beschleunigte Schritte hin zu rekombinanten oder transgenen Plattformen im Markt für Plasma-Protease-C1-Inhibitor fördern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Arzneimitteltyp: Dominanz Plasma-abgeleiteter Produkte steht vor oraler Innovation

Plasma-abgeleitete C1-Inhibitor-Therapien hielten im Jahr 2025 55,12 % der Umsätze im Markt für Plasma-Protease-C1-Inhibitor dank langer klinischer Erfolgsbilanzen und vertrauter Dosierungsalgorithmen. Marken wie Berinert und Cinryze bleiben in den meisten Krankenhausformularen die Standardwahl für die akute und prophylaktische Versorgung. Ihre robusten Sicherheitsarchive beruhigen verschreibende Ärzte bei der Behandlung von Kindern oder Schwangeren, zwei Kohorten unter besonderer Beobachtung. Trotz dieser etablierten Stellung zeigt die Pipeline-Sichtbarkeit, dass orale Kallikrein-Inhibitoren bis 2031 mit einer CAGR von 11,02 % wachsen werden, da sie Injektionsangst beseitigen und zu Telemedizin-Modellen passen. BioCrysts ORLADEYO erzielte im ersten Quartal 2025 einen Umsatz von 134,2 Millionen USD, ein Anstieg von 51 % gegenüber dem Vorjahr, der die Verbrauchernachfrage nach schluckbaren Optionen bestätigt. Sollte Sebetralstat Mitte 2025 die FDA-Zulassung erhalten, wird ein zweites orales Produkt die nicht-invasive Behandlung weiter normalisieren und wahrscheinlich Jugendliche ansprechen, die Nadeln ablehnen. Mit zunehmender Konkurrenz könnte die Marktgröße für orale Arzneimittel im Markt für Plasma-Protease-C1-Inhibitor bis 2031 1,33 Milliarden USD übersteigen und die Umsatzaufteilung neu gestalten, ohne die Plasma-abgeleiteten Marktführer, die weiterhin besondere Patientengruppen abdecken, vollständig zu verdrängen.

Die Pipeline-Diversifizierung geht über die Kallikrein-Hemmung hinaus. Rekombinante C1-Inhibitoren erreichen nun eine Skalierung, die für kommerzielle Preisgestaltung ausreicht, bieten Vorteile bei der Virusinaktivierung und umgehen die Abhängigkeit von Spendern. Entwickler testen auch gensilencing-Modalitäten, die die Bradykinin-Freisetzung vorgelagert hemmen, obwohl der kommerzielle Zeitplan über 2030 hinausgeht. Insgesamt dämpfen diese Ansätze das langfristige Wachstum der Plasmanachfrage, aber Kostenstrukturen in der Herstellung werden die Wettbewerbsmargen bestimmen. Zwischen 2025 und 2030 wird die Produktpositionierung von der Dosierungshäufigkeit, der Gerätefreundlichkeit und Kostenträgerverträgen abhängen, die vorhersehbare monatliche Ausgaben gegenüber Ausgaben pro Anfall bevorzugen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Darreichungsform: Führungsposition lyophilisierten Pulvers durch Innovation herausgefordert

Lyophilisiertes Pulver sicherte sich im Jahr 2025 53,70 % der Umsätze im Markt für Plasma-Protease-C1-Inhibitor, da Gefriertrocknung die Haltbarkeit verlängert und die Stabilität beim Versand in entlegene Kliniken gewährleistet. Krankenhäuser schätzen die geringere Kühlkettenbelastung und die Möglichkeit, strategische Reserven für Notaufnahmen anzulegen. Allerdings verlängern Rekonstitutionsschritte die Verabreichungszeit, insbesondere bei laryngealen Anfällen, die Schnelligkeit erfordern. CSLs flüssigstabiles HAEGARDA beantwortete diese Lücke durch vorgefüllte Spritzen für die subkutane Anwendung zu Hause und reduzierte die Vorbereitung auf Minuten. Da Autoinjektoren und Fläschchen bei Raumtemperatur zunehmen, werden flüssige Formen voraussichtlich eine CAGR von 9,86 % verzeichnen und den Pulveranteil verringern.

Hersteller lyophilisierter Präsentationen reagieren durch die Integration von Nadelmischgeräten und Einzel-Fläschchen-Verpackungen zur Vereinfachung von Arbeitsabläufen. Parallele Fortschritte bei der Sprühtrocknung und vakuuminduzierten nanoporösen Matrizen könnten die Rekonstitution auf unter 15 Sekunden verkürzen und die Wettbewerbsposition wiederherstellen. Dennoch bleibt die Patientenfreundlichkeit das entscheidende Adoptionskriterium bei der Prophylaxe, was Formulierer wo möglich zu flüssigen Lösungen drängt. Über den Prognosehorizont könnte der Marktgrößengewinn aus flüssigen Produkten im Markt für Plasma-Protease-C1-Inhibitor 580 Millionen USD hinzufügen, während Pulver in humanitären Vorräten und ressourcenarmen Umgebungen relevant bleiben.

Nach Verabreichungsweg: IV-Dominanz weicht patientenzentrierten Alternativen

Die intravenöse Verabreichung behielt im Jahr 2025 einen Anteil von 56,92 %, da die akute Intervention weiterhin auf eine schnelle systemische Exposition angewiesen ist, die periphere Venen zuverlässig liefern. Notärzte bevorzugen intravenöses Berinert bei drohender Atemwegskompromittierung angesichts seiner nahezu sofortigen Bioverfügbarkeit. Patientenbefragungen zeigen jedoch wachsende Frustration über Probleme beim venösen Zugang, Schmerzen an der Infusionsstelle und den Zeitverlust durch Fahrten zu Infusionszentren. Subkutane C1-Inhibitor-Regime beantworten die Frage nach Bequemlichkeit ohne Einbußen bei der Wirksamkeit und verbessern die Therapietreue bei Erwachsenen, die häufige Anfälle erleiden. Marktforschungen deuten darauf hin, dass zwei Drittel der neuen Prophylaxeverschreibungen in Nordamerika nun subkutane oder orale Formulierungen vorsehen, was eine bedeutende Verschiebung unterstreicht.

Die orale Verabreichung, obwohl heute nur ein einziges vermarktetes Produkt, zeigt die steilste Adoptionskurve. KalVista prognostiziert Spitzenumsätze für Sebetralstat in den USA von 750 Millionen USD, was das starke Ärzteinteresse an Bedarfstabletten widerspiegelt, die Patienten überall mit sich führen können. Sollte die Real-World-Erfahrung eine schnelle Symptomlinderung bestätigen, werden Leitlinien wahrscheinlich empfehlen, eine orale Notfalloption neben der Prophylaxe bereitzuhalten, was doppelte Verschreibungen pro Patient impliziert und den Markt für Plasma-Protease-C1-Inhibitor vergrößert. Die gerätefreie Dosierung erschließt zudem E-Apotheken-Kanäle und abonnementbasierte Versorgungsmodelle und schafft inkrementelle Bequemlichkeitsvorteile.

Nach Indikation: Akutbehandlung führt, während Prophylaxe an Dynamik gewinnt

Notfallanfälle waren im Jahr 2025 für 50,88 % der Umsätze im Markt für Plasma-Protease-C1-Inhibitor verantwortlich, da laryngeale Ödeme eine sofortige pharmakologische Blockade erfordern, um Erstickung zu verhindern. Krankenhäuser lagern intravenöse Fläschchen unter Sepsis-Code-Protokollen, um einen 24/7-Zugang zu gewährleisten. Dennoch empfehlen HAE-Management-Leitlinien nun die Prophylaxe für Patienten mit mehr als einem Anfall pro Monat oder einem laryngealen Anfall, was die berechtigte Kohorte erheblich erweitert. Real-World-Daten zeigen, dass ORLADEYO die durchschnittlichen Anfallsraten bis Tag 90 auf 0,50 pro Monat senkte und die Gewinne über 18 Monate aufrechterhielt.

Da Versicherer die wirtschaftliche Logik der Prophylaxe zur Vermeidung kostspieliger Krankenhausaufenthalte akzeptieren, beschleunigt sich die Inanspruchnahme von Langzeittherapien. Die CAGR der Prophylaxe von 11,19 % deutet darauf hin, dass präventive Regime bis 2031 erstmals mehr ausgeben könnten als akute Produkte, was Fragen zum Bestandsmanagement in Notaufnahmen aufwirft. Dennoch bleiben akute Formulierungen unverzichtbar, da Durchbruchsanfälle auch unter Prophylaxe auftreten und einige Patienten tägliche Tabletten oder Injektionen ablehnen. Vorausschauende Hersteller gestalten daher Portfolios mit doppelter Indikation, um die Abdeckung über die gesamte Patientenreise hinweg zu gewährleisten.

Nach Vertriebskanal: Krankenhausapotheken führen inmitten des digitalen Wandels

Krankenhausapotheken hielten im Jahr 2025 46,05 % des Umsatzes im Markt für Plasma-Protease-C1-Inhibitor, da akute Produkte über stationäre Formulare abgewickelt werden und eine Kühlkettenbetreuung erfordern. Darüber hinaus gewährleistet die krankenhausinternen Abgabe eine sofortige Erstattungserfassung und unterstützt Lieferanten-Konsignationsstrategien, die das Risiko von Lagerengpässen mindern. Spezialkliniken fungieren als sekundäre Knotenpunkte und koordinieren Infusionsräume und Patientenschulungsprogramme für subkutane Produkte. Dennoch haben die Ausweitung der Telemedizin und das E-Rezept den Weg für die Versandapotheke geebnet. Online-Apotheken werden voraussichtlich eine CAGR von 11,98 % erreichen, da Versicherer mit digitalen Spezialplattformen zusammenarbeiten, um Vertriebskosten zu senken und die Therapietreue elektronisch zu überwachen.

Hersteller stärken diese Kanäle durch integrierte Versorgungsprogramme. CSLs HAEGARDA Connect verbindet Pflegeberater, Apothekenversand und Zuzahlungsunterstützung und verbessert die Kontinuität der Nachfüllungen. Da sich wertbasierte Verträge ausbreiten, werden Kostenträger wahrscheinlich stabile Prophylaxepatienten auf die Heimlieferung umlenken und so Krankenhauskapazitäten für die Intensivversorgung freisetzen. Langfristig könnte die direkte Patientenlogistik die Nachfrageprognose neu gestalten, wobei Echtzeitdaten Produktionsläufe informieren und Verschwendung reduzieren.

Geografische Analyse

Nordamerika führte den Markt für Plasma-Protease-C1-Inhibitor im Jahr 2025 mit einem Anteil von 44,21 %. Die Vereinigten Staaten treiben das Volumen durch Anreize für die Exklusivität von Orphan-Arzneimitteln, eine breite Versicherungsabdeckung und eine unübertroffene Plasmasammelkapazität an, die 70 % des weltweiten Quellplasmas liefert. Medicare deckt 89 % der berechtigten Patienten für ORLADEYO ab, und private Kostenträger erstatten sowohl prophylaktische als auch Notfallregime, wenn die Diagnosekriterien erfüllt sind. Kanada nutzt gesamtkanadische Einkaufsallianzen, um provinzweiten Zugang zu verhandeln, während Mexikos Seguro Popular die Erstattung für hochpreisige Biologika durch staatliche Kofinanzierungsprogramme erprobt.

Europa bleibt die zweitgrößte Region, kämpft aber mit Defiziten bei der Plasma-Selbstversorgung, die auf zwei Millionen Spender geschätzt werden, was Regierungen dazu veranlasst, die inländische Sammlung zu fördern. Die rollende Prüfung von Garadacimab durch die Europäische Arzneimittel-Agentur ist ein Beispiel für die Offenheit des Blocks gegenüber nicht-ersetzenden Modalitäten, die die Plasmanachfrage verringern könnten. Deutschland und das Vereinigte Königreich führen beim Pro-Kopf-Verbrauch dank spezialisierter HAE-Referenzzentren und aktiver Patientennetzwerke. Die Erstattung ist zunehmend an Ergebnisse der Gesundheitstechnologiebewertung geknüpft, die die Vermeidung von Notaufnahmebesuchen und Lebensqualitätsgewinne abwägen und prophylaktische Strategien begünstigen.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 10,11 %, und sein Anteil am Markt für Plasma-Protease-C1-Inhibitor soll bis 2030 zweistellig werden. Chinas überarbeiteter Rahmen für seltene Krankheiten, das CARE-Programm und die Erweiterung der Liste unentbehrlicher Arzneimittel beschleunigen Zulassungen, während lokale Hersteller in Fraktionierung investieren, um die Versorgung zu sichern. Japan hält Premiumpreise durch strenge klinische Evidenzanforderungen aufrecht, doch Schnellverfahren für pädiatrische Orphan-Indikationen beschleunigen die Inanspruchnahme. Australiens Pharmaceutical Benefits Scheme weitete seine Erstattungskriterien für prophylaktische C1-Inhibitoren im Jahr 2025 aus, senkte Zuzahlungen und verbesserte die Therapietreue. Indien, unterstützt durch seine Nationale Politik für seltene Krankheiten, finanziert benannte Patientenimporte, während staatliche Regierungen gemeinsam in Fraktionierungsanlagen investieren, die darauf abzielen, die Importabhängigkeit zu reduzieren. In ganz Südostasien kooperieren Interessengruppen mit Telemedizinplattformen, damit Patienten in ländlichen Gebieten Fachkonsultationen erhalten können, was Diagnosepipelines erweitert, die die regionale Nachfrage im Markt für Plasma-Protease-C1-Inhibitor speisen.

Südamerika zeigt heterogenes Wachstum. Brasiliens Einheitliches Gesundheitssystem finanziert akute Therapien durch gerichtliche Mandate, aber die Prophylaxe bleibt auf private Versicherungen beschränkt. Argentiniens ANMAT hat Ende 2024 zwei subkutane Produkte im Schnellverfahren zugelassen, und Chiles Ricarte-Soto-Gesetz erstattet nun bis zu 100 % der Behandlungskosten für katastrophale Krankheiten und erschließt inkrementelle Volumina. Der Nahe Osten und Afrika tragen kleine, aber wachsende Umsätze bei, da Staaten des Golfkooperationsrats Orphan-Arzneimittel in zentralisierte Ausschreibungssysteme integrieren und Südafrika seinen Nationalen Krankenversicherungsgesetzentwurf überarbeitet, um Mittel für seltene Erkrankungen bereitzustellen.

Wettbewerbslandschaft

Etablierte Plasmaspezialisten, integrierte Biologikaunternehmen und agile mittelgroße Unternehmen koexistieren in einem moderat konzentrierten Umfeld. CSL Behring nutzt mehr als 300 nordamerikanische Spendezentren, vertikale Integration von der Sammlung bis zur endgültigen Abfüllung und ein breites Portfolio für seltene Krankheiten und verankert die Führungsposition bei Plasma-abgeleiteten C1-Inhibitoren. Takeda behält einen beachtlichen Fußabdruck durch Cinryze und Takhzyro und verzeichnete im Jahr 2025 ein Wachstum von 29,7 % gegenüber dem Vorjahr in seinem Segment für Plasma-abgeleitete Therapien auf 271,4 Milliarden JPY. BioCrysts ORLADEYO veranschaulicht, wie ein einziges orales Mittel die etablierte Marktstellung stören kann, mit erwarteten Umsätzen von 580–600 Millionen USD im Jahr 2025 und einer prognostizierten Unternehmensrentabilität ein Jahr früher als geplant.

KalVistas Sebetralstat ist der fortgeschrittenste orale Bedarfskandidat unter FDA-Prüfung, und positive pädiatrische Daten könnten Lebenszeitwertvorteile ab dem Alter von zwei Jahren erschließen. ADMA Biologics ist ein Beispiel für Wachstum durch differenzierte Fraktionierungstechnologie und langfristige Lieferverträge mit prognostizierten Umsätzen von 417–425 Millionen USD im Jahr 2024. Aufstrebende Akteure verfolgen rekombinante oder transgene Plattformen, um Plasmabeschränkungen zu umgehen, während Geräteunternehmen wie Ypsomed und West Pharma Autoinjektoren in Co-Entwicklungsvereinbarungen integrieren, um Wechselanreize zu stärken. Strategische Allianzen nehmen zu: Fertigungskooperationen gewährleisten Redundanz bei der Abfüllung, und Co-Promotionsvereinbarungen beschleunigen die globale Reichweite ohne Duplizierung von Vertriebsteams.

Die Wettbewerbsstrategie verlagert sich von Wirksamkeitsansprüchen hin zu Bequemlichkeit, Versorgungszuverlässigkeit und Serviceschichten. Unternehmen bündeln Pflegehotlines, Fernüberwachungs-Apps und Finanzunterstützungsportale, um Markentreue zu festigen. Die Portfoliobreite ist ebenfalls wichtig, da Kostenträger Vertragseffizienz anstreben; Unternehmen, die über Immunologie, Hämatologie und Pneumologie hinweg verhandeln können, können Rabatte gegen eine breitere Formularplatzierung eintauschen. Späte Fusionen und Übernahmen bleiben plausibel, insbesondere wenn die Marktdurchdringung oraler Produkte die Plasmavolumina schneller erodiert als Anpassungen der Sammelkapazität, was etablierte Akteure dazu treibt, Pipeline-Assets zur Diversifizierung im Markt für Plasma-Protease-C1-Inhibitor zu erwerben.

Marktführer im Bereich Plasma-Protease-C1-Inhibitor

CSL Behring LLC

Takeda Pharmaceutical Company Limited (Shire Pharmaceutical Holdings)

Pharming Technologies B.V.

KalVista Pharmaceuticals, Inc.

BioCryst Pharmaceuticals

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: KalVista Pharmaceuticals erwartete eine FDA-Entscheidung zu Sebetralstat mit einem PDUFA-Zieldatum vom 17. Juni 2025 und prognostizierten Spitzenumsätzen von 750 Millionen USD.

- Juni 2025: CSL Behring erhielt die FDA-Zulassung für Garadacimab (Andembry), den ersten einmal monatlich subkutan verabreichten Prophylaktikum, das auf aktivierten Faktor XII zur HAE-Prävention bei Patienten ab 12 Jahren abzielt.

- Mai 2025: BioCryst Pharmaceuticals meldete ORLADEYO-Umsätze von 134,2 Millionen USD im ersten Quartal 2025, ein Anstieg von 51 % gegenüber dem ersten Quartal 2024, und erhöhte seinen Jahresausblick auf 580–600 Millionen USD.

- März 2025: KalVista Pharmaceuticals schloss die Einschreibung in die pädiatrische KONFIDENT-KID-Sebetralstat-Studie vorzeitig ab, nachdem die Kohorte von 24 auf 36 Teilnehmer erweitert worden war. Erste Daten werden bis Ende 2025 erwartet.

- Januar 2025: ADMA Biologics gab vorläufige Umsätze für 2024 von 417–425 Millionen USD bekannt, die die frühere Prognose übertrafen, während langfristige Plasmaversorgungsverträge abgeschlossen wurden, die das ASCENIV-Wachstum bis in die späten 2030er Jahre unterstützen sollen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Gemäß Mordor Intelligence definieren wir den Markt für Plasma-Protease-C1-Inhibitor als den weltweiten Ab-Werk-Umsatz aus Plasma-abgeleiteten oder rekombinanten C1-Esterase-Inhibitoren und zugelassenen Kallikrein- oder Bradykinin-B2-Rezeptor-Antagonisten, die bei hereditärem oder erworbenem Angioödem eingesetzt werden, und deckt sowohl die Bedarfsbehandlung als auch die Langzeitprophylaxe ab.

Ausschluss aus dem Umfang: Investigative Gentherapien, in Apotheken hergestellte Zubereitungen und nicht-medikamentöse unterstützende Versorgung bleiben außerhalb dieser Studie.

Segmentierungsübersicht

- Nach Arzneimitteltyp

- Plasma-abgeleiteter C1-Inhibitor

- Rekombinanter C1-Inhibitor

- Kallikrein-Inhibitoren

- Bradykinin-B2-Rezeptor-Antagonisten

- Aufkommende orale Plasma-Kallikrein-Inhibitoren

- Nach Darreichungsform

- Lyophilisiertes Pulver

- Flüssige Injektion

- Nach Verabreichungsweg

- Intravenös

- Subkutan

- Oral

- Nach Indikation

- Langzeitprophylaxe

- Bedarfsbehandlung (akut)

- Nach Vertriebskanal

- Krankenhausapotheken

- Spezialkliniken

- Online-Apotheken

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unsere Analysten befragten Hämatologen, Apotheker für seltene Krankheiten, Patientenvertretungsführer und Krankenhausbeschaffungsleiter in Nordamerika, Europa und Asien. Diese Gespräche verfeinerten Dosierungshäufigkeiten, Therapiewechselmuster und durchschnittliche Verkaufspreise, die die Schreibtischarbeit allein nicht hätte aufdecken können.

Schreibtischforschung

Wir haben zunächst den behandelten Patientenpool durch Orphanet-Prävalenzblätter, NIH-GARD-Aufzeichnungen und das WHO Global Health Observatory kartiert. Anschließend haben wir Versorgungsvolumina mit FDA- und EMA-Biologika-Lizenzdossiers, UN-Comtrade-Plasmafraktionscodes und regionalen Plasmasammelberichten verknüpft. Unternehmens-10-Ks, Investorenunterlagen und Fachpresse klärten Umsatzaufteilungen, während kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva unternehmensspezifische Eingaben schärften.

Eine Folgerecherche erfasste Erstattungsaktualisierungen, Pipeline-Meilensteine aus Questel-Patenten und Branchenverbandsdaten und lieferte vergleichbare Länderblätter, bevor Zahlen unser Modell erreichten. Diese aufgeführten Quellen sind illustrativ; viele weitere Referenzen unterstützten die Validierung.

Marktgrößenbestimmung und Prognose

Wir beginnen mit einem Top-down-Aufbau von der Prävalenz zur behandelten Kohorte für jedes Land, multiplizieren die Kohorte mit regionsspezifischer Dosierungsintensität und gemischten durchschnittlichen Verkaufspreisen und überprüfen dann die Gesamtsummen mit selektiven Bottom-up-Versandaggregationen. Zu den wichtigsten Eingaben gehören diagnostizierte Prävalenz, Trends bei Diagnoseverzögerungen, Prophylaxe-Adoptionskurve, Plasmasammelwachstum und Kostenträgerpolitikänderungen. Multivariate Regression plus Szenarioanalyse trägt diese Treiber bis 2030, und Restlücken werden entsprechend der verifizierten Epidemiologie verteilt.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen Analysten-, Senior-Peer- und Fachbereichsleiterprüfungen; Varianzauslöser, die an Preisschwankungen, Zulassungen oder Versorgungsschocks geknüpft sind, erzwingen eine Neukalibrierung. Berichte werden jährlich aktualisiert, und eine abschließende Überprüfung vor der Lieferung stellt sicher, dass Kunden die aktuellste Ansicht erhalten.

Warum Mordors Basislinie für den Markt für Plasma-Protease-C1-Inhibitor Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Arzneimittelkörbe, Geografiemischungen und Währungskonventionen wählen.

Indem wir unsere Basislinie in echter Epidemiologie und geprüften Herstellerumsätzen verankern, liefern wir eine ausgewogene Mitte. Wesentliche Lückentreiber anderswo umfassen eingefrorene Wechselkurse von 2024, die Auslassung oraler Kallikrein-Markteinführungen, enge Regionslisten und die Abhängigkeit von historischen Preisen ohne Inflationsindexierung.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 4,01 Mrd. USD (2025) | Keine | |

| 3,54 Mrd. USD (2024) | Globale Unternehmensberatung A | Schließt orale Blocker aus; Prävalenz vor der Markteinführung |

| 1,80 Mrd. USD (2024) | Fachzeitschrift B | Begrenzte Regionen; veraltete Preisannahmen |

| 0,91 Mrd. USD (2024) | Branchenverband C | Zählt nur Plasma-abgeleitete Krankenhausverkäufe |

Diese Zahlen nebeneinander zeigen, dass unsere disziplinierten Umfangsentscheidungen, transparenten Variablen und die jährliche Aktualisierung Entscheidungsträgern eine verlässliche, reproduzierbare Basislinie liefern.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Plasma-Protease-C1-Inhibitor?

Der Markt für Plasma-Protease-C1-Inhibitor erreichte im Jahr 2026 4,38 Milliarden USD und ist auf dem Weg zu 6,77 Milliarden USD bis 2031 auf einer CAGR-Trajektorie von 9,12 % (2026–2031).

Welche Arzneimittelklasse wächst in diesem Markt am schnellsten?

Orale Plasma-Kallikrein-Inhibitoren, angeführt von BioCrysts ORLADEYO und ausstehenden Marktteilnehmern wie Sebetralstat, sollen bis 2031 mit einer CAGR von 11,02 % wachsen.

Warum sind Plasmaversorgungsengpässe ein Problem?

Die Vereinigten Staaten sammeln rund 70 % des weltweiten Plasmas, und europäische Gesundheitssysteme schätzen einen Fehlbedarf von zwei Millionen Spendern, was viele Regionen anfällig für Versorgungsunterbrechungen macht, die die Therapieverfügbarkeit einschränken könnten.

Wie prägt die Patientenpräferenz die Produktentwicklung?

Die Nachfrage nach nadelfreier, heimbasierter Behandlung lenkt die Forschung und Entwicklung auf orale Tabletten und Autoinjektoren, was durch das schnelle Umsatzwachstum subkutaner und oraler Formulierungen gegenüber traditionellen intravenösen Infusionen belegt wird.

Welche Region bietet voraussichtlich die höchste Wachstumschance?

Der asiatisch-pazifische Raum führt mit einer CAGR von 10,11 %, angetrieben durch Chinas erweiterte Politik für seltene Krankheiten, steigende Gesundheitsbudgets und neue lokale Plasmafraktionierungsanlagen, die die Versorgung sichern.

Welche Auswirkungen werden neue FDA-Zulassungen auf die Wettbewerbslandschaft haben?

Die Zulassung von Garadacimab im Jahr 2025 führt den ersten Faktor-XII-Inhibitor ein, während eine positive Entscheidung zu Sebetralstat die erste orale Bedarfstherapie etablieren würde, was den Wettbewerb intensiviert und den Wandel zu patientenzentrierten Regimen beschleunigt.

Seite zuletzt aktualisiert am: