Hämoglobin-Ration Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 2.27 Milliarden US-Dollar |

| Marktgröße (2030) | 3.09 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.39% CAGR |

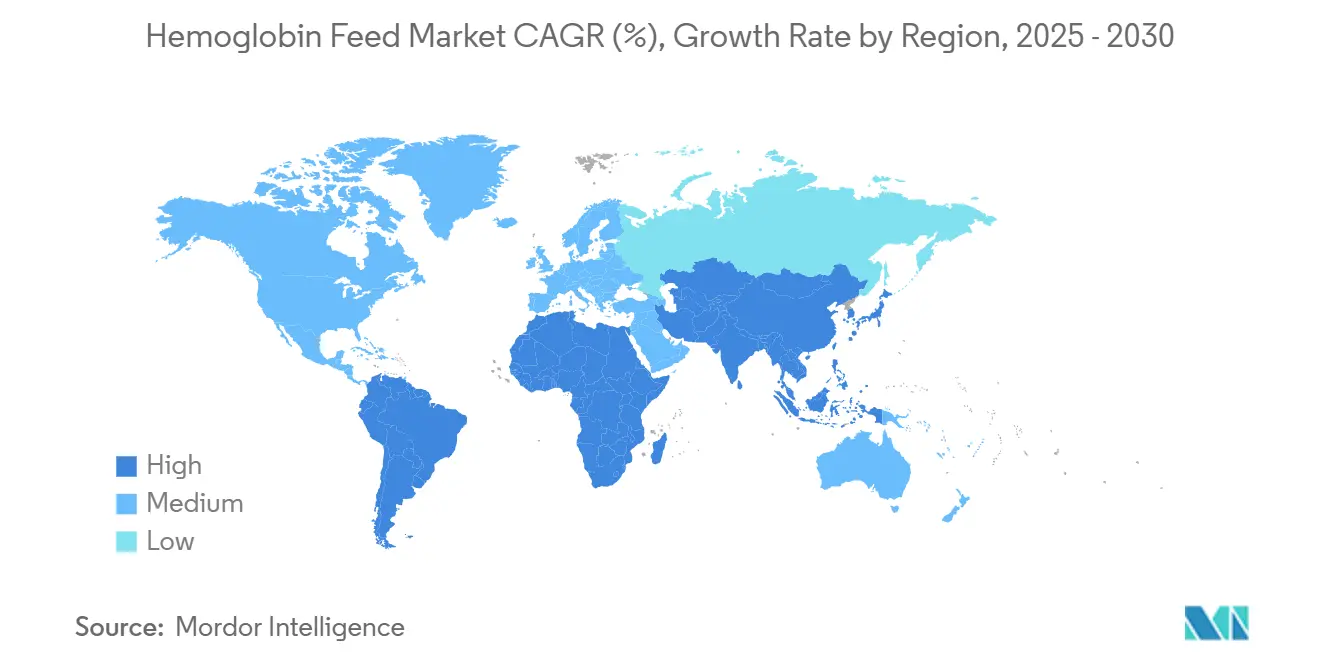

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

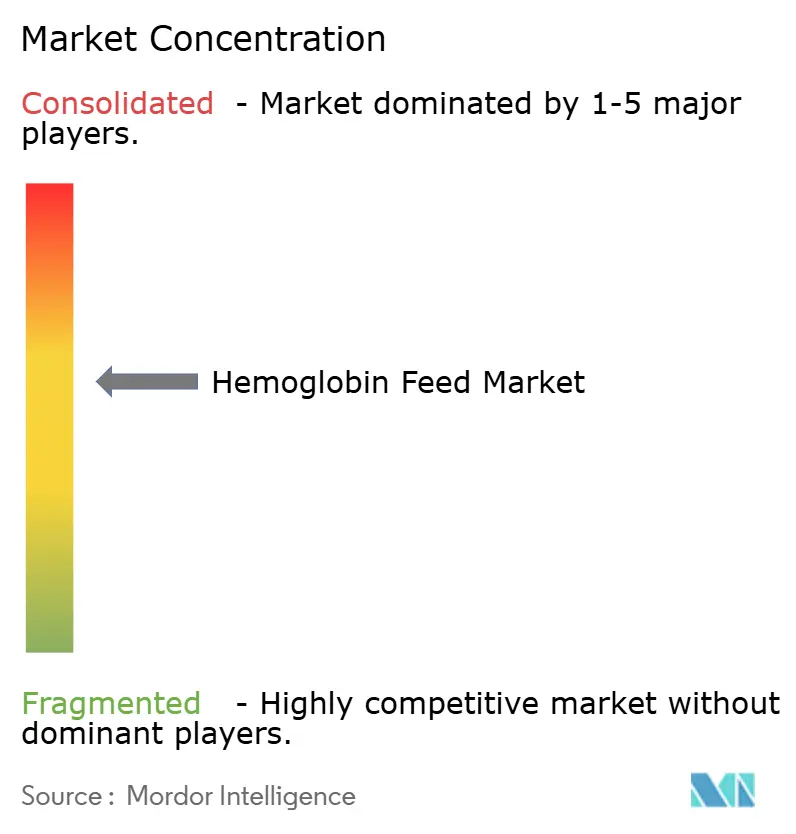

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Hämoglobin-Ration Marktanalyse von Mordor Intelligence

Die Marktgröße für Hämoglobin-Ration beläuft sich im Jahr 2025 auf 2,27 Milliarden USD und soll mit einer CAGR von 6,39 % auf 3,09 Milliarden USD bis 2030 wachsen. Das Wachstum wird durch die rasche Expansion der Aquakultur, die anhaltende Proteinnachfrage aus der gewerblichen Schweinehaltung sowie Verarbeitungsinnovationen getragen, die die Kostenwettbewerbsfähigkeit gegenüber Fischmehl verbessern.[1]Abteilung für Fischerei und Aquakultur, „Fischerei- und Aquakulturprognosen 2022–2032”, Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, fao.org Zunehmende regulatorische Klarheit in Europa, technologische Aufrüstungen in Asien und die Premiumisierung von Heimtiernahrung verleihen dem Markt zusätzlichen Schwung, während Bedenken hinsichtlich der Krankheitsübertragung und komplexe Zulassungswege in Nordamerika die Aussichten dämpfen. Die Wettbewerbsintensität ist moderat; etablierte Verarbeitungsbetriebe nutzen ihre Skalierungsvorteile und vertikal integrierten Lieferketten, während Nischenanbieter auf enzymatische Hydrolyse und Präzisionsfermentation setzen, um Nachhaltigkeits- und Funktionalitätsanforderungen zu erfüllen. Langfristige Chancen konzentrieren sich auf meeresbasiertes Hämoglobin, die Entwicklung bioaktiver Peptide und regionsspezifische Formulierungen, die mit sich wandelnden Modellen der Nutztierhaltung in Einklang stehen.

Wesentliche Erkenntnisse des Berichts

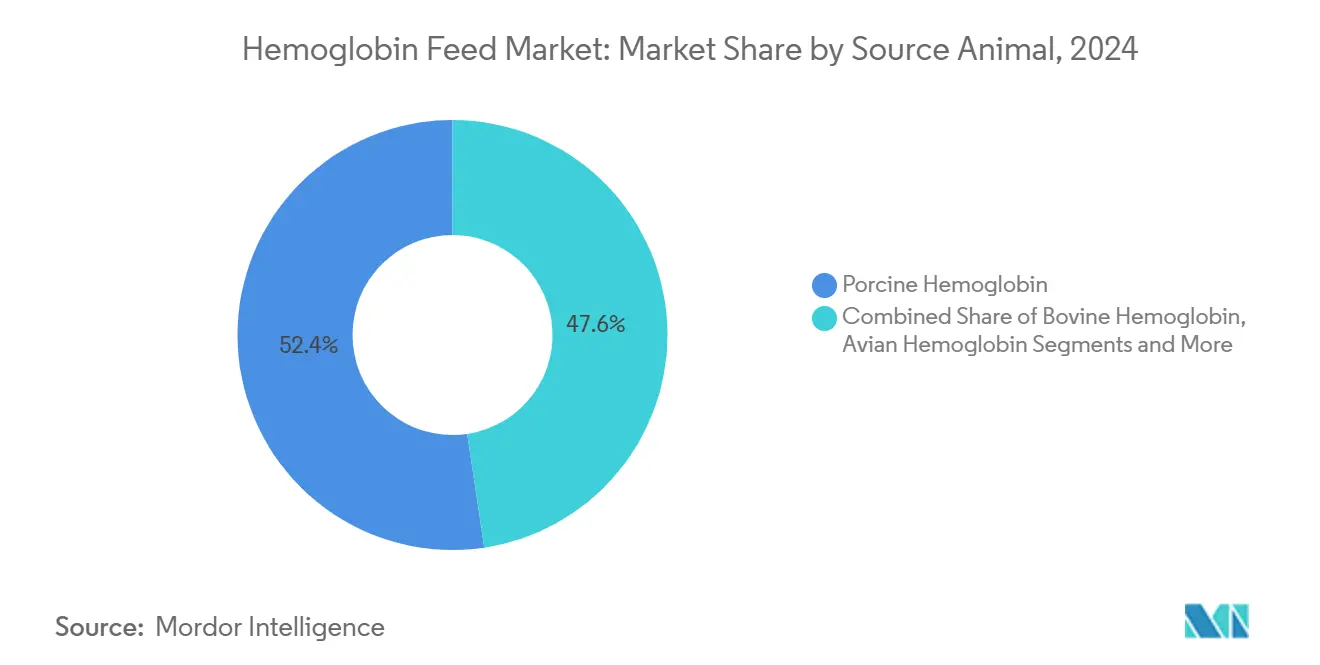

- Nach Quellentier führte Schweinehämoglobin im Jahr 2024 mit einem Marktanteil von 52,36 % im Hämoglobin-Ration-Markt, während Fischhämoglobin bis 2030 voraussichtlich mit einer CAGR von 9,25 % wachsen wird.

- Nach Form entfiel im Jahr 2024 ein Anteil von 68,44 % der Hämoglobin-Ration-Marktgröße auf sprühgetrocknetes Pulver; für flüssige Formate wird bis 2030 eine CAGR von 9,49 % prognostiziert.

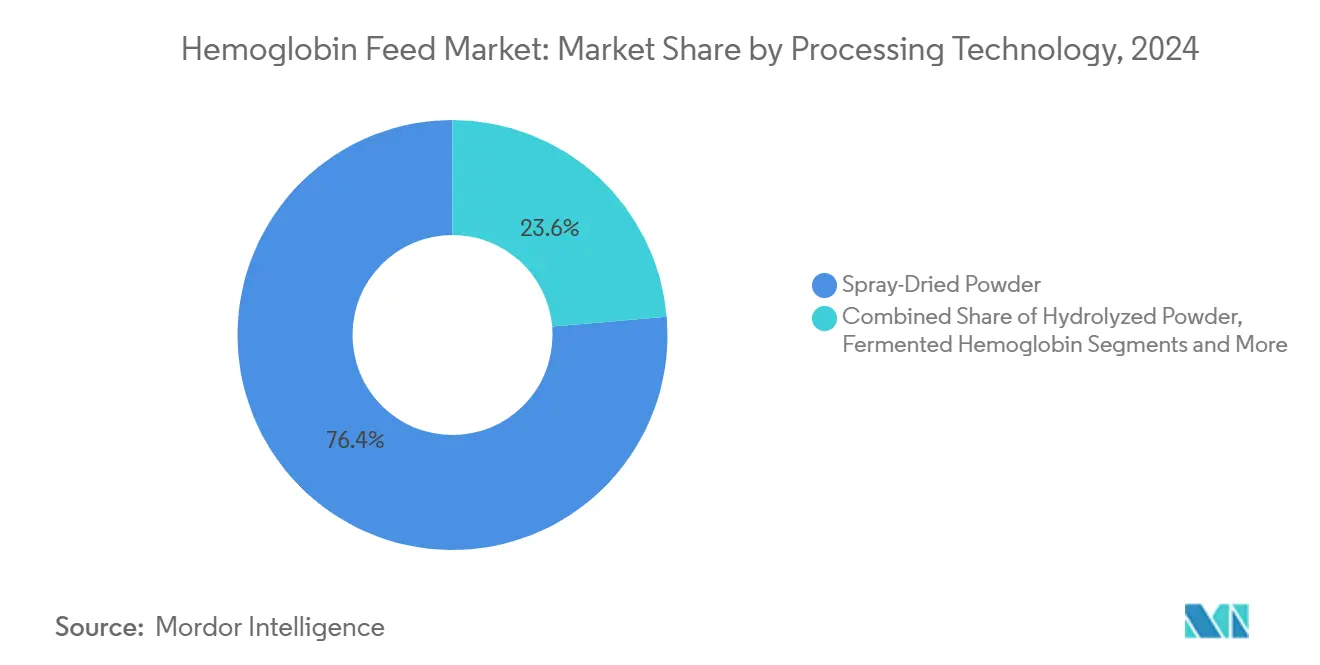

- Nach Verarbeitungstechnologie hielt sprühgetrocknetes Pulver im Jahr 2024 einen Umsatzanteil von 76,36 %, während enzymatisches Hydrolysat in flüssiger Form mit einer CAGR von 10,27 % wächst.

- Nach Anwendung entfiel im Jahr 2024 ein Anteil von 44,62 % der Hämoglobin-Ration-Marktgröße auf Aquakulturration; Heimtiernahrung und Spezialsegmente wachsen mit einer CAGR von 8,36 %.

- Nach Geografie behauptete Asien-Pazifik im Jahr 2024 mit einem Anteil von 36,48 % die Führungsposition, während Südamerika mit einer CAGR von 8,53 % bis 2030 das schnellste regionale Wachstum verzeichnet.

Globale Trends und Erkenntnisse im Hämoglobin-Ration-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Steigende Proteinnachfrage aus dem Aquakultursektor | +1.8% | Global, mit Führungsrolle Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Kostenwettbewerbsfähigkeit gegenüber Fischmehl | +1.2% | Global, insbesondere Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Rasantes Wachstum der gewerblichen Schweinehaltung in Asien | +0.9% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Lateinamerika | Mittelfristig (2–4 Jahre) |

| Vorteile bei Verdaulichkeit und Futterverwertungseffizienz | +0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| EU-Zulassung von verarbeiteten tierischen Proteinen aus Nicht-Wiederkäuern in Aquakulturration | +0.5% | Europa, mit globalem regulatorischem Einfluss | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei der Blutfraktionierung und Sprühtrocknungstechnologie | +0.4% | Innovationszentren in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Proteinnachfrage aus dem Aquakultursektor

Die globale Aquakulturproduktion soll im Jahr 2027 die Marke von 100 Millionen Tonnen überschreiten, was den Bedarf an alternativen Proteinen erhöht, die schwindende Fischmehlvorräte ergänzen können. Hämoglobinpulver bietet ein verdauliches Aminosäureprofil und Hämeisen, das Wachstum und Pigmentierung bei Zuchtarten unterstützt und damit Ernährungslücken schließt, während der Druck auf marine Bestände verringert wird.[2]Joana Silva, „Verbessert Eisensupplementierung die Leistung und Gesundheit von Atlantischem Lachs nach der Smoltifizierung?” BioMar, biomar.com Intensive Produktionssysteme verstärken die Anforderungen an die Futterverwertung und positionieren Hämoglobin als kosteneffiziente Brückenzutat zwischen traditionellem Fischmehl und neueren pflanzlichen oder Insektenproteinen. Forschungsergebnisse bestätigen, dass ein teilweiser Fischmehlersatz durch Hämoglobin die Leistung bei Garnelen, Tilapia und Lachs aufrechterhält, was die breite Anwendbarkeit unterstreicht. Nachhaltigkeitszertifizierungen, die von großen Aquakulturrationherstellern angestrebt werden, fördern die Akzeptanz zusätzlich, da Hämoglobin bestehende Schlachthofströme nutzt und Abfall reduziert. Mit dem wachsenden Anteil der Aquakultur am globalen Meeresfrüchteverbrauch wird die Nachfrage nach Hämoglobin-Ration voraussichtlich in Asien, Lateinamerika und schließlich auch in Afrika steigen.

Kostenwettbewerbsfähigkeit gegenüber Fischmehl

Das knappe Fischmehlaufkommen – bedingt durch El-Niño-Störungen und strengere südamerikanische Quoten – hat die durchschnittlichen globalen Preise im Jahr 2025 auf über 1.800 USD pro Tonne getrieben und damit den Abstand zu sprühgetrocknetem Hämoglobinpulver vergrößert, das auf proteinbereinigter Basis etwa 30 % günstiger gehandelt wird. Durchbrüche bei der enzymatischen Hydrolyse senken den Verarbeitungsenergiebedarf um 25 %, verringern die Produktionskosten und ermöglichen es den Lieferanten, aggressiv zu kalkulieren, ohne die Margen zu opfern. In aufstrebenden asiatischen Aquakulturzentren, wo Ration bis zu 70 % der Produktionskosten ausmacht, ersetzen Formulierer 10 %–15 % des Fischmehls durch Hämoglobin, um die Rationkosten zu stabilisieren. Dieselbe Wirtschaftlichkeit gilt für intensive Schweine- und Geflügelbetriebe in Lateinamerika, wo Proteinpreisschwankungen die Rentabilität der Betriebe erheblich beeinflussen. Mit zunehmender Skalierung der Lieferketten werden die Stückkosten bis 2030 voraussichtlich um weitere 8 % sinken, was den Preisvorteil von Hämoglobin festigt und seine Rolle als Standardzutat stärkt.

Rasantes Wachstum der gewerblichen Schweinehaltung in Asien

Die Schweinebestände in Asien wuchsen von 2014 bis 2024 um 30,6 % und sollen bis 2034 um weitere 16 % zunehmen, was die regionalen Sauenbestände und den Rationbedarf insgesamt erhöht. Große Integratoren in China und Vietnam stellen von Kleinbetrieben auf mehrstufige Systeme um, die auf Präzisionsernährung setzen, um Wurfgröße und Überlebensrate zu optimieren. Versuche zeigen, dass mit Hämoglobin-Hämeisen angereicherte Muttertierdäten die Lebendgeburten um 0,6 Ferkel pro Wurf erhöhen und das durchschnittliche Geburtsgewicht um 5 % steigern. Die erfolgreiche Wiederauffüllung der Schweinebestände auf den Philippinen nach der Afrikanischen Schweinepest zeigt erneuten Optimismus, während vietnamesische Smart-Pig-Initiativen automatisierte Rationspender einsetzen, die auf hämoglobinreiche Rationen kalibriert sind. Die wachsende Nachfrage nach Antibiotikaalternativen kommt Hämoglobin ebenfalls zugute, da bioaktive Peptide, die bei der Hydrolyse entstehen, antioxidative und entzündungshemmende Eigenschaften aufweisen, die Darmgesundheit verbessern und die Sterblichkeit senken. Diese Vorteile machen Hämoglobin zu einer attraktiven Option für Asiens expandierenden gewerblichen Schweinehaltungssektor.

Vorteile bei Verdaulichkeit und Futterverwertungseffizienz

Hämoglobin enthält 94 % verdauliches Protein und ein ausgewogenes essentielles Aminosäureprofil, das mit Fischmehl vergleichbar ist, was eine effiziente Stickstoffverwertung bei Monogastriern ermöglicht. Das häm-gebundene Eisen weist eine höhere Absorptionsrate auf als anorganische Salze, verringert das Anämierisiko und stärkt die Immunfunktion. Verbesserungen der Futterverwertung von 5 %–7 % wurden bei Broilern und abgesetzten Ferkeln dokumentiert, wenn 2 %–4 % Hämoglobinpulver pflanzliches Protein ersetzt. Geringere Einschlussraten führen zu einem kleineren Diätfußabdruck und weniger Stickstoff im Wirtschaftsdünger, was mit den Umweltauflagen in Europa und Nordamerika übereinstimmt. Da Energiekosten bis zu 30 % der Rationproduktionskosten ausmachen, stärkt die Möglichkeit, Hämoglobin bei niedrigen Temperaturen ohne aufwendige Wärmebehandlung einzusetzen, seine Effizienzvorteile zusätzlich. Diese ernährungsphysiologischen und betrieblichen Vorteile tragen insgesamt zu niedrigeren Produktionskosten und besserer Rentabilität für Nutztierproduzenten bei.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Bedenken hinsichtlich Zoonosen und Krankheitsübertragung | -0.8% | Global, verstärkt in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Strenge Zulassungsverfahren in Nordamerika und der EU | -0.6% | Nordamerika und EU, mit globalem Einfluss | Mittelfristig (2–4 Jahre) |

| Verbraucherabneigung gegenüber tierischen Nebenprodukten in Ration | -0.4% | Entwickelte Märkte, Premiumsegmente | Langfristig (≥ 4 Jahre) |

| Aufkommender Wettbewerb durch insektenbasierte Proteine | -0.3% | Global, konzentriert in Innovationszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich Zoonosen und Krankheitsübertragung

Der H5N1-Ausbruch 2024 bei US-amerikanischen Milchkühen schärfte das Bewusstsein für artenübergreifende Krankheitsrisiken und veranlasste die Regulierungsbehörden, blutbasierte Einsatzstoffe genauer zu prüfen. Studien zeigen, dass Babesia microti Wirte bereits bei Dichten von nur 1,09 Parasiten/µL infizieren kann, was die Notwendigkeit einer Ultraniedrig-Pathogendetektion in für Ration bestimmten Blutströmen verdeutlicht.[3]Yuchun Cai, „Bewertung des Übertragungsrisikos von Transfusionsblut mit niedrig-dichter Babesia microti”, Frontiers in Cellular and Infection Microbiology, frontiersin.org Die Implementierung von Pathogenreduktionsschritten wie UV-Behandlung, Filtration und Wärmestabilisierung nach dem Trocknen erhöht die Verarbeitungskomplexität und die Kosten. Lieferketten können vorübergehende Engpässe bei Rohblut erleiden, wenn Schlachthöfe nach Krankheitswarnungen strengere Biosicherheitsmaßnahmen durchsetzen. Obwohl diese Protokolle letztlich die Sicherheit verbessern, verlangsamen sie die Akzeptanz in risikoaversen Märkten wie den Vereinigten Staaten und Deutschland.

Strenge Zulassungsverfahren in Nordamerika und der EU

Die FDA-Leitlinie Nr. 293, die im Oktober 2024 herausgegeben wurde, verlagert die Prüfung von AAFCO-definierten Zutaten auf einen unabhängigen Rahmen, verlängert die Zulassungsfristen und erhöht die Dossierkosten für neue Hämoglobinformate. In Europa erfordern Neuartige-Lebensmittel-Vorschriften artspezifische toxikologische Daten und eine Mindestbewertungsdauer von zwei Jahren, was Markteinführungen verzögert und etablierte Anbieter mit umfangreichen Regulierungsressourcen begünstigt. Die Einhaltung von HARPC-Plänen gemäß dem US-amerikanischen Lebensmittelsicherheitsmodernisierungsgesetz erfordert eine kontinuierliche Gefahrenanalyse und Dokumentation, was die Personalkapazitäten kleiner und mittelgroßer Verarbeiter belastet. Diese Hürden erhöhen die Markteintrittsbarrieren und können Innovationen hemmen, insbesondere bei hochspezialisierten Peptiden oder Hydrolysaten, die außerhalb bestehender Definitionen liegen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quellentier: Stärke des Schweins trifft auf marinen Schwung

Schweineströme dominierten den Hämoglobin-Ration-Markt mit einem Anteil von 52,36 % im Jahr 2024, da Schlachthofnetzwerke und Verarbeitungsinfrastruktur in Nordamerika, Europa und China gut etabliert sind. Fischhämoglobin soll jedoch mit einer CAGR von 9,25 % wachsen, da Aquakulturformulierungsbetriebe meeresbasierte Zutaten bevorzugen, die zu artspezifischen Ernährungsprofilen passen. Das robuste Angebot an Schweineblut bietet Kostenstabilität, doch seine Wahrnehmung als terrestrisches Nebenprodukt kann die Einbeziehung in Fischdiäten einschränken, die marine Zertifikate anstreben. Fischhämoglobin profitiert von einer inhärenten Akzeptanz bei Lachs- und Garnelenproduzenten und weist einen geringeren Sulfidgehalt auf, was das Risiko von Fehlaromen beim Extrudieren verringert. Rinder- und Geflügelquellen füllen Nischen in der Veterinär- oder Spezialanwendung; ihre Anteile bleiben gering, da regulatorische Beschränkungen und die Volatilität durch Krankheitsausbrüche eine konsistente Erfassung behindern. Präzisionsfermentationsforschung mit gentechnisch veränderten Bacillus-subtilis-Stämmen, die 1.034 mg/L Häm liefern, deutet auf ein zukünftiges hybrides Versorgungsmodell hin, das tierische Quellenbeschränkungen ausgleicht und gleichzeitig die funktionale Äquivalenz bewahrt.

Blutfraktionierungsanlagen der zweiten Generation in Dänemark und den Vereinigten Staaten trennen nun Plasma-, Globin- und Hämfraktionen mit nahezu null Wasserausstoß, verbessern die Ressourceneffizienz und erzeugen hochreine Schweinehämoglobinpulver für Leistungsdiäten. Gleichzeitig erproben chilenische Lachsverarbeiter integrierte Fischbluterfassungssysteme zur Aufwertung von Verarbeitungsabwässern und schaffen damit neue marine Hämoglobinversorgung. Da sich sowohl terrestrische als auch marine Kanäle weiterentwickeln, werden Lieferanten, die rückverfolgbares, pathogengeprüftes Material anbieten können, Premiumkäufer in Europa und Japan gewinnen. Die beiden Treiber Kosten und Nachhaltigkeit werden daher bestimmen, wie schnell Fischhämoglobin im Prognosezeitraum Marktanteile von Schweinehämoglobin-Incumbents gewinnt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Form: Pulver behauptet sich, während Flüssigkeit an Bedeutung gewinnt

Sprühgetrocknetes Pulver entfiel im Jahr 2024 auf 68,44 % des Hämoglobin-Ration-Marktanteils dank überlegener Haltbarkeit, einer Wasseraktivität unter 0,2 und einer Schüttdichtegleichmäßigkeit, die automatisierten Rationlinien entgegenkommt. Flüssige Formate, die eine CAGR von 9,49 % verzeichnen, sprechen Premixanlagen und Nassmaischsysteme an, da sie Mahlenergieverluste eliminieren und die Mischhomogenität verbessern. Granulatprodukte, die durch Agglomeration hergestellt werden, erfüllen die Absinkratenanforderungen der Aquakultur, bleiben aber eine kleine Nische. Jüngste Fortschritte bei der elektrohydrodynamischen Trocknung erzeugen Niedertemperaturpulver mit höherer Peptidintegrität, was die funktionalen Unterschiede zwischen herkömmlichen Pulvern und aufkommenden Hydrolysat-Flüssigkeiten verwischt. Rationmühlen in Vietnam berichten von einer 15-prozentigen Reduzierung des Energieverbrauchs beim Wechsel von konventionellem Pulver zu stabilisierter Flüssigkeit, da weniger mechanische Förderschritte erforderlich sind.

Trotz einfacherer Logistik stehen Pulver vor Rehydrierungsproblemen in fettreichen Aquakulturpellets, was Formulierer dazu veranlasst, mit ölbasierten flüssigen Hämoglobinemulsionen für bessere Haftung zu experimentieren. Verpackungsinnovationen wie recycelbare IBC-Behälter mildern die Lagerbeschränkungen für Flüssigkeiten und unterstützen die Akzeptanz in Europas auf den CO₂-Fußabdruck ausgerichteten Lieferketten. Mit der Zeit werden hochkonzentrierte Flüssigkeiten mit mehr als 45 % Feststoffgehalt die Volumendominanz von Pulver untergraben, insbesondere in Regionen, in denen Kühlkettenlogistik und Just-in-time-Lieferung gut entwickelt sind.

Nach Verarbeitungstechnologie: Hydrolyse definiert funktionale Grenzen neu

Sprühgetrocknetes Pulver blieb die Kerntechnologie und sicherte sich 2024 76,36 % der Umsätze aufgrund von Sunk-Cost-Vorteilen und hoher Durchsatzkapazität von mehr als 3 t/h pro Turm. Enzymatische Hydrolysat-Flüssigkeiten erzielen jedoch eine CAGR von 10,27 %, indem sie bioaktive Peptide freisetzen, die die Immunantwort und die Darmintegrität bei Monogastriern verbessern. Die sequenzielle Hydrolyse mit Alcalase, Flavourzyme und Protana Prime wurde optimiert, um einen Hydrolysegrad von 33,39 % zu erreichen, wobei Peptidfraktionen unter 3 kDa entstehen, die antioxidative und hypoglykämische Aktivitäten aufweisen [IJMS.ORG]. Hydrolysierte Pulver, eine Zwischenlösung, kombinieren die Lagerstabilität von Pulver mit der Löslichkeit von Hydrolysaten und gewinnen in Schweine-Creep-Rationen an Beliebtheit. Fermentiertes Hämoglobin stellt einen aufkommenden Weg dar, der Milchsäurebakterien nutzt, um Verdaulichkeit und Aroma zu verbessern, obwohl die kommerzielle Produktion derzeit begrenzt ist.

Die Kapitalkosten für enzymatische Linien sind seit 2020 um 12 % gesunken, und Enzymlieferanten bieten nun maßgeschneiderte Mischungen an, die die Bildung bitterer Peptide minimieren und die Schmackhaftigkeit in Heimtiernahrung verbessern. Die Akzeptanz wird durch die EU-regulatorische Anerkennung bioaktiver Aussagen weiter unterstützt, die es Rationetiketten ermöglicht, antioxidative oder darmgesundheitliche Vorteile im Zusammenhang mit dem Peptidgehalt aufzuführen. Da Präzisionsernährungsplattformen in der Aquakultur und Heimtiernahrung an Bedeutung gewinnen, wird die Nachfrage nach differenzierten Hydrolysaten einen wachsenden Anteil des Hämoglobin-Ration-Marktes absorbieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Aquakultur dominiert, Heimtiernahrung wächst rasant

Die Aquakultur absorbierte im Jahr 2024 44,62 % der Hämoglobin-Ration-Marktgröße, da Lachs-, Garnelen- und Tilapiaproduzenten kostengünstige Proteinersatzstoffe für Fischmehl angesichts verschärfter Quoten suchten. Versuche, bei denen 25 % Fischmehl durch Hämoglobin ersetzt wurde, hielten Gewichtszunahme und Futterverwertung aufrecht und verbesserten gleichzeitig die Filetfärbung, was eine breite Formulierungsübernahme unterstützt. Schweinerations bleibt der zweitgrößte Absatzmarkt und profitiert vom Hämeisen des Hämoglobins, das anämische Zustände bei Ferkeln mildert. Störungen durch Geflügelpest schränken die Geflügelnutzung ein, aber Integratoren führen weiterhin Kleinversuche durch, um das verbesserte Aminosäuregleichgewicht zu nutzen.

Heimtiernahrung verzeichnet mit einer CAGR von 8,36 % das schnellste Wachstum, da Tierhalter zu proteinreichen, funktionalen Diäten tendieren, die Vitalität und Fellgesundheit verbessern. Hämoglobin liefert verdauliches Eisen und verleiht eine natürliche rote Farbe, die bei rohen und gefriergetrockneten Leckerlis erwünscht ist. Spezialsegmente wie Zoo- und Exotentiere schaffen zusätzliche, aber nischige Nachfrage nach maßgeschneiderten Hämoglobinmischungen, die auf die Bedürfnisse fleischfressender Arten zugeschnitten sind. Formulierer, die Nachhaltigkeitsziele verfolgen, heben die Upcycling-Eigenschaften von Hämoglobin hervor, was bei umweltbewussten Verbrauchern Anklang findet. Insgesamt sichern die Vielseitigkeit für mehrere Tierarten und die funktionalen Vorteile Hämoglobin eine stabile Rolle in verschiedenen Rationkategorien.

Geografische Analyse

Asien-Pazifik führte den Hämoglobin-Ration-Markt im Jahr 2024 mit einem Umsatzanteil von 36,48 %, angetrieben durch Chinas Größe, Vietnams digitalisierte Schweinebetriebe und Japans Führungsrolle bei der biotechnologischen Verarbeitung. Die starke Inlandsnachfrage nach tierischem Protein in Verbindung mit staatlich geförderten Bioproduktionsinitiativen unterstützt kontinuierliche Kapazitätsinvestitionen in Blutfraktionierungsanlagen. Das Wachstum der südostasiatischen Aquakultur, insbesondere in Indonesien und Malaysia, treibt die Importnachfrage nach marinem Hämoglobin an, während Australiens Lachsindustrie Schweinepeptide erprobt, um die Pelletbeständigkeit zu optimieren.

Südamerika soll eine CAGR von 8,53 % verzeichnen, da Brasiliens integrierte Schweinefleisch- und Tilapiacluster hochwertige Proteinzutaten für den Inlands- und Exportmarkt suchen. Günstige Währungsdynamiken und USDA-konforme Qualitätsstandards machen US-amerikanisches Hämoglobin trotz Frachtkosten attraktiv. Aufkommende argentinische Unternehmen erkunden kohlenstoffarme Verarbeitungsanlagen, die Wärme für die Sprühtrocknung zurückgewinnen und damit lokalen Nachhaltigkeitsmandaten entsprechen. Die regionale Expansion wird durch makroökonomische Volatilität gedämpft, aber strategische Partnerschaften zwischen Schlachthöfen und Rationherstellern mindern das Investitionsrisiko.

Nordamerika und Europa weisen ein langsameres Wachstum aufgrund strenger Zulassungsverfahren auf, bleiben aber Innovationszentren. Die sich entwickelnde FDA-Leitlinie erhöht die Kosten, hebt aber auch die Produktstandards an und ermöglicht es amerikanischen Lieferanten, auf Exportmärkten Premiumpreise zu erzielen. Europäische Lachsproduzenten beschleunigen die Akzeptanz nach der regulatorischen Freigabe für Nicht-Wiederkäuer-Proteine, und skandinavische Startups experimentieren mit der Fischbluterfassung für die hausinterne Hämoglobingewinnung. Krankheitsbedingte Versorgungsunterbrechungen, wie durch H5N1 verursachte Werksschließungen, unterstreichen die Notwendigkeit einer diversifizierten Beschaffung und robuster Biosicherheit in diesen reifen Regionen.

Wettbewerbslandschaft

Der Hämoglobin-Ration-Markt umfasst vertikal integrierte Verarbeitungsbetriebe, spezialisierte Hydrolysat-Produzenten und technologiegetriebene Neueinsteiger. Darling Ingredients erzielte im Jahr 2023 einen Umsatz von 4,47 Milliarden USD mit Rationzutaten, was 65,9 % des Gesamtunternehmensumsatzes entspricht und die Skaleneffekte veranschaulicht, die große Verarbeiter nutzen. Mehr als 150 US-amerikanische Werke und 80 Anlagen andernorts sichern Synergien bei der Rohbluterfassung und logistische Effizienz, mit denen kleinere Anbieter nur schwer mithalten können. Europäische Verarbeiter nutzen fortschrittliche Sprühtrocknung und Membransysteme, um sich durch Peptidfunktionalität und Farbgleichmäßigkeit zu differenzieren und Premium-Aquakultur- und Heimtiernahrungskunden anzusprechen.

Innovation ist ein zunehmend wichtiges Wettbewerbsfeld. Das enzymatische Protokoll des Dänischen Technologischen Instituts eliminiert metallische Fehlaromen und verbessert die Häm-Bioverfügbarkeit, was Lizenzinteresse von asiatischen Anlagen weckt. Chinesische Biotechnologieunternehmen investieren in Präzisionsfermentation und enzymgestützte Extraktion, um hybride Hämoglobinprodukte mit konsistenter Qualität unabhängig von Schlachtschwankungen zu schaffen. Nordamerikanische Startups entwickeln Elektrospray-Techniken, die Niedertemperaturtrocknung mit Einkapselung kombinieren, um Stabilität zu verbessern und die Eisenfreisetzung zu kontrollieren.

Strategische Schritte unterstreichen Konsolidierung und Kapazitätserweiterung. Im Jahr 2025 erwarb ein führender US-amerikanischer Verarbeitungsbetrieb eine brasilianische Sprühtrocknungsanlage, um Zugang zu lateinamerikanischen Schweineblutströmen zu sichern und krankheitsbedingte Versorgungsrisiken abzusichern. Europäische Aquakulturrationunternehmen schlossen mehrjährige Abnahmevereinbarungen mit skandinavischen Fischblutverarbeitern, um marine Hämoglobinmengen zu garantieren. Gleichzeitig unterzeichneten Heimtiernahrungsunternehmen Exklusivverträge für enzymatische Hydrolysate, die reich an antioxidativen Peptiden sind, und stärkten damit die wertschöpfende Segmentierung. Das Wettbewerbsfeld bleibt dynamisch, wobei die Differenzierung in Technologie, regulatorischer Kompetenz und Reichweite der Lieferkette verwurzelt ist.

Marktführer der Hämoglobin-Ration-Branche

Darling Ingredients

Bioiberica S.A.U.

Lican Food

Daka Denmark A/S

Kraeber & Co GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Die Europäische Kommission genehmigte UV-behandeltes Pulver aus ganzen Tenebrio-molitor-Larven als neuartiges Lebensmittel und erweiterte damit das Spektrum alternativer Proteine, die indirekt mit Hämoglobin-Ration konkurrieren.

- Oktober 2024: Die FDA veröffentlichte Leitlinie Nr. 293, in der die Durchsetzungspolitik für AAFCO-definierte Tierrationzutaten dargelegt wird, und veränderte damit die Compliance-Wege für Hämoglobin-Ration-Produzenten.

Berichtsumfang des globalen Hämoglobin-Ration-Marktberichts

| Schweinehämoglobin |

| Rinderhämoglobin |

| Geflügelhämoglobin |

| Fischhämoglobin |

| Pulver |

| Granulat |

| Flüssigkeit |

| Sprühgetrocknetes Pulver |

| Enzymatisches Hydrolysat (Flüssig) |

| Hydrolysiertes Pulver |

| Fermentiertes Hämoglobin |

| Aquakulturration |

| Schweinerations |

| Geflügelration |

| Heimtiernahrung & Spezialtierfutter |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Quellentier | Schweinehämoglobin | |

| Rinderhämoglobin | ||

| Geflügelhämoglobin | ||

| Fischhämoglobin | ||

| Nach Form | Pulver | |

| Granulat | ||

| Flüssigkeit | ||

| Nach Verarbeitungstechnologie | Sprühgetrocknetes Pulver | |

| Enzymatisches Hydrolysat (Flüssig) | ||

| Hydrolysiertes Pulver | ||

| Fermentiertes Hämoglobin | ||

| Nach Anwendung | Aquakulturration | |

| Schweinerations | ||

| Geflügelration | ||

| Heimtiernahrung & Spezialtierfutter | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Hämoglobin-Ration-Marktes?

Die Hämoglobin-Ration-Marktgröße beträgt im Jahr 2025 2,27 Milliarden USD.

Wie schnell wird der Hämoglobin-Ration-Markt voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 6,39 % wächst und bis 2030 3,09 Milliarden USD erreicht.

Warum setzen Aquakulturunternehmen Hämoglobin in der Ration ein?

Hämoglobin liefert verdauliches Protein und Hämeisen und ersetzt damit teilweise kostspieliges Fischmehl, ohne Wachstums- oder Pigmentierungsleistung zu beeinträchtigen.

Welche Verarbeitungstechnologie wächst am schnellsten?

Enzymatisches Hydrolysat in flüssiger Form ist das am schnellsten wachsende Segment mit einer CAGR von 10,27 % aufgrund des überlegenen Gehalts an bioaktiven Peptiden.

Welche Region hält den größten Nachfrageanteil?

Asien-Pazifik führt mit 36,48 % des globalen Umsatzes dank seiner bedeutenden Aquakultur- und Schweinehaltungssektoren.

Was ist das wichtigste regulatorische Hindernis in Nordamerika?

Die FDA-Leitlinie Nr. 293 erfordert umfangreiche Sicherheitsdossiers für neue Rationzutaten, verlängert die Zulassungsfristen und erhöht die Compliance-Kosten.

Seite zuletzt aktualisiert am: