Marktgröße und Marktanteil für Lebensmittelultraschall

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

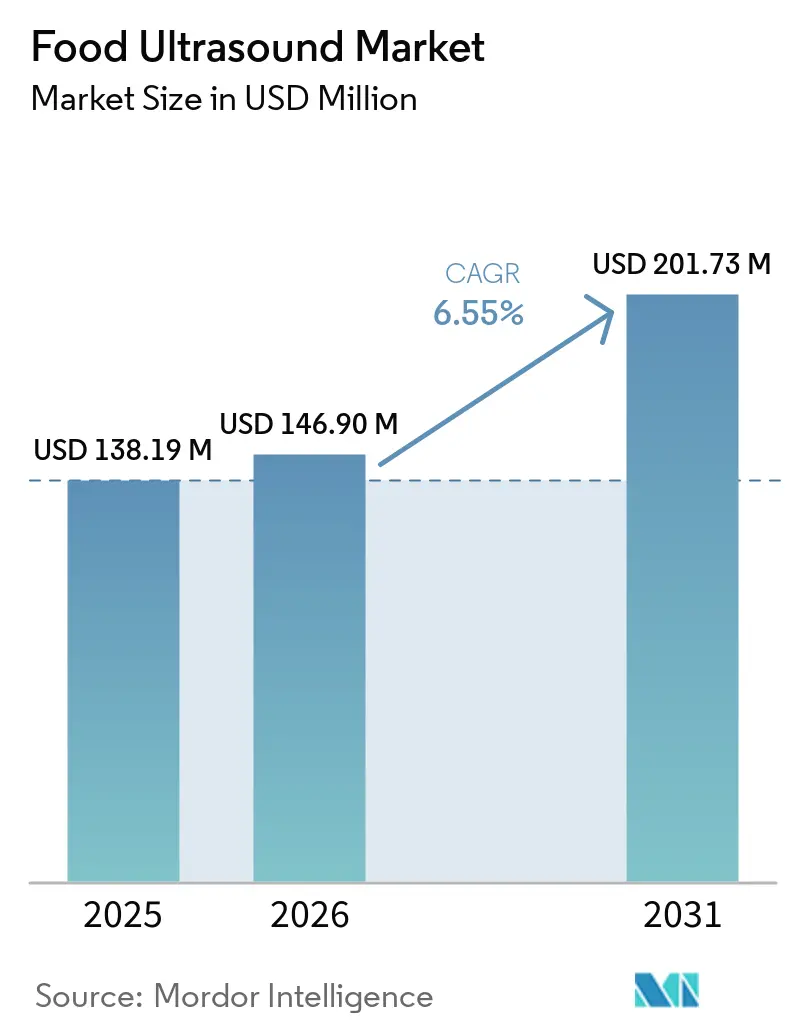

| Marktgröße (2026) | 146.90 Millionen US-Dollar |

| Marktgröße (2031) | 201.73 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.55% CAGR |

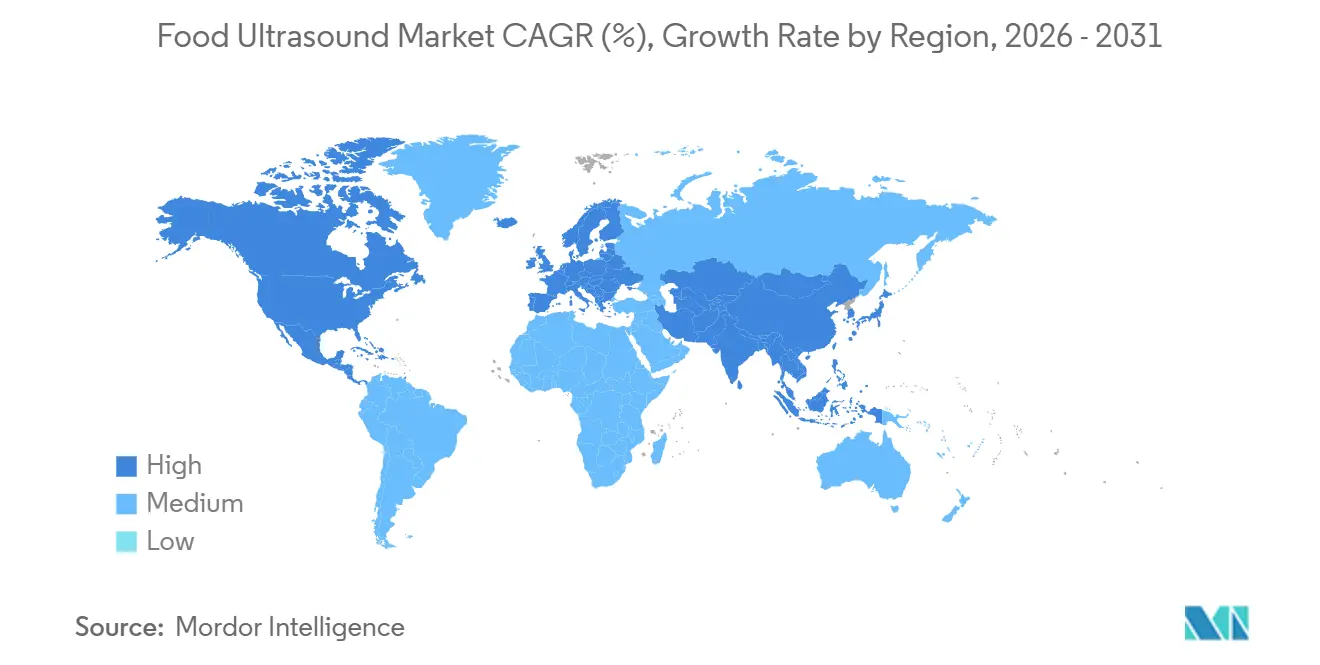

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Lebensmittelultraschallmarkt-Analyse von Mordor Intelligence

Der Lebensmittelultraschallmarkt wurde im Jahr 2025 auf 138,19 Millionen USD geschätzt und soll bis 2031 einen Wert von 201,73 Millionen USD erreichen, was einem CAGR von 6,55 % im Zeitraum 2026–2031 entspricht. Im Jahr 2026 wird der Marktumsatz voraussichtlich 146,90 Millionen USD erreichen, angetrieben durch die zunehmende Einführung von Verarbeitungsmethoden, die die Nährwertintegrität erhalten, ohne auf thermische Energie angewiesen zu sein. Der Wandel von der wärmebasierten Konservierung hin zu akustisch gesteuerten Alternativen beeinflusst den Energieverbrauch und die Produktdifferenzierungsstrategien. So demonstrierte beispielsweise ein patentierter Ultraschall-Brau-Sonoreactor, der an der University of New South Wales entwickelt wurde, eine Reduzierung des Energieverbrauchs um 75 %, wie im Journal of Food Engineering (2026) veröffentlicht wurde. Dies verdeutlicht das Kosten- und Nachhaltigkeitspotenzial für industrielle Lebensmittelverarbeiter. Die Ultraschall-Lebensmittelverarbeitung erzielt diese Vorteile durch den Einsatz von Kavitation – der Bildung und dem Kollaps mikroskopisch kleiner Blasen – anstelle von Wärme, was sie energieeffizient und nicht destruktiv gegenüber wärmeempfindlichen bioaktiven Verbindungen macht.

Wichtigste Erkenntnisse des Berichts

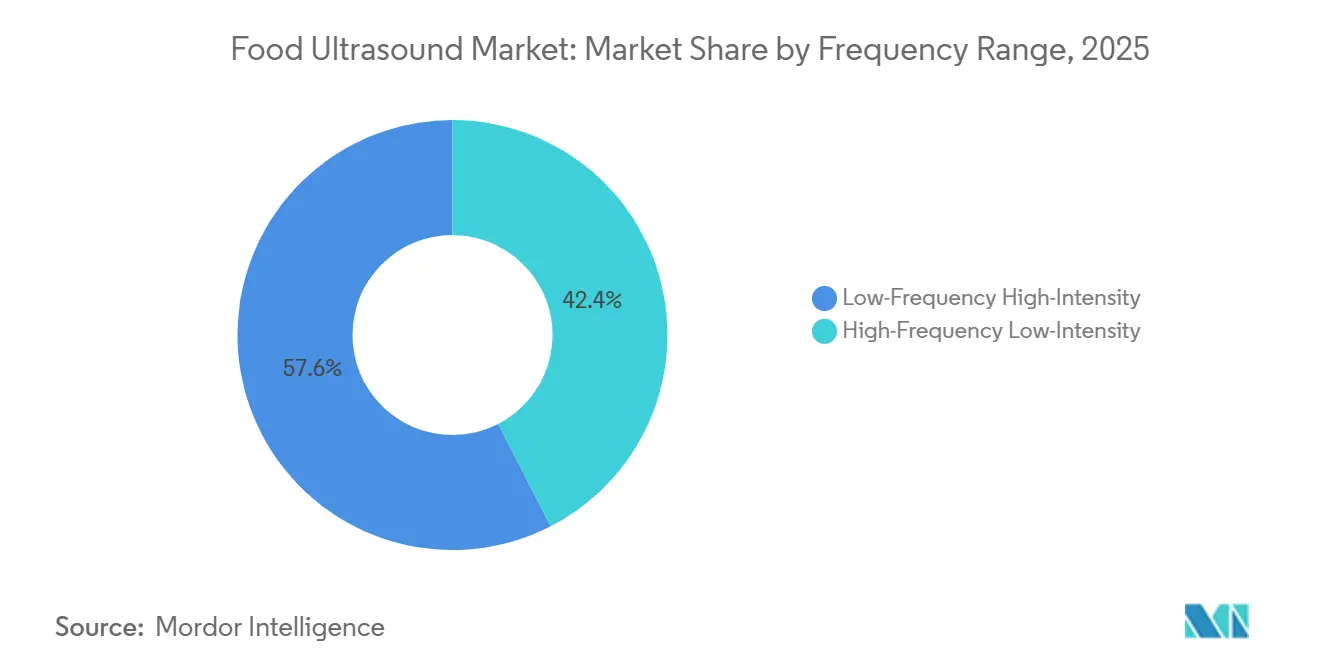

- Nach Frequenzbereich entfiel auf Niederfrequenz-Hochintensität ein Anteil von 57,56 % am Umsatz 2025, während Hochfrequenz-Niedrigintensität bis 2031 einen CAGR von 7,94 % verzeichnen wird.

- Nach Funktion führte Emulgierung und Homogenisierung mit 36,81 % im Jahr 2025; Qualitätssicherung verzeichnete den schnellsten CAGR von 7,53 % bis 2031.

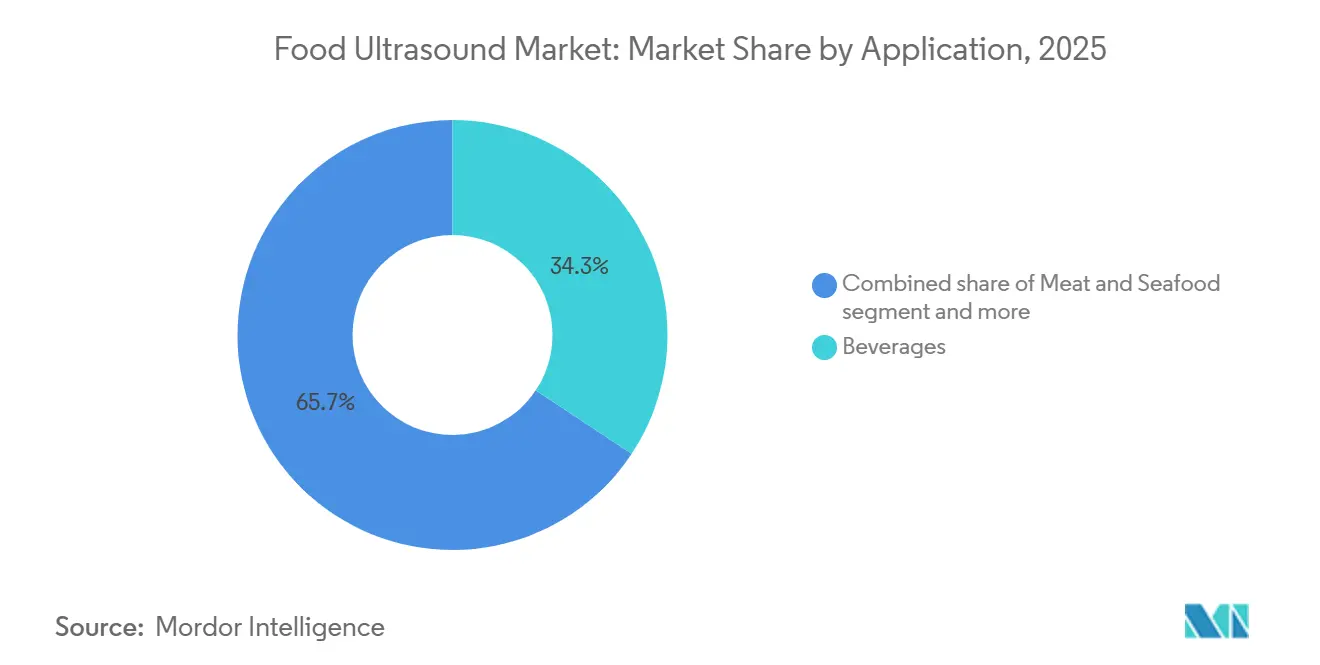

- Nach Anwendung entfielen auf Getränke 34,31 % der Nachfrage im Jahr 2025, während Fleisch und Meeresfrüchte voraussichtlich mit einem CAGR von 8,76 % bis 2031 wachsen werden.

- Nach Geografie entfiel auf Nordamerika ein Anteil von 40,75 % am Umsatz 2025, während Asien-Pazifik bis 2031 mit einem CAGR von 7,58 % expandieren wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Lebensmittelultraschallmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung von Clean-Label- und additifarmen Formulierungen | +1.2% | Global; frühe Führungsposition in Nordamerika und der Europäischen Union | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach nicht-thermischer Verarbeitung bei haltbarkeitsempfindlichen Lebensmitteln | +1.5% | Global; am stärksten in Nordamerika und der Europäischen Union, rasantes Wachstum in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachsender Bedarf an Inline-Qualitätskontrolle und Fehlererkennung | +0.8% | Nordamerika und Europäische Union als Kernmärkte, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Komplexität der Verarbeitung pflanzlicher und funktioneller Lebensmittel | +0.7% | Nordamerika, Europäische Union, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach nachhaltigen und ressourceneffizienten Verarbeitungslösungen | +0.6% | Global | Langfristig (≥ 4 Jahre) |

| Strenge Lebensmittelsicherheits- und Qualitätsvorschriften | +0.5% | Nordamerika, Europäische Union | Kurz- bis mittelfristig (≤ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung von Clean-Label- und additifarmen Formulierungen

Die wachsende Nachfrage nach Clean-Label-Formulierungen mit wenigen Zusatzstoffen treibt die Einführung von Lebensmittelultraschall-Technologien voran. Lebensmittelhersteller suchen nach Verarbeitungsmethoden, die die Produktqualität erhalten und gleichzeitig den Einsatz von künstlichen Zusatzstoffen, Konservierungsmitteln und chemischen Verarbeitungshilfsmitteln reduzieren. Als nicht-thermische Verarbeitungstechnologie unterstützt Lebensmittelultraschall Prozesse wie Emulgierung, Homogenisierung, Extraktion und mikrobielle Kontrolle, während der natürliche Geschmack, die Textur und der Nährwert der Lebensmittelprodukte erhalten bleiben. Die kommerzielle Bedeutung von Clean-Label-Produkten spiegelt sich in den Kauftrends der Verbraucher wider: Insbesondere die Generation Z und Millennials sind im Jahr 2025 bereit, 20–30 % mehr für Produkte zu zahlen, die als biologisch, natürlich, proteinreich oder frei von künstlichen Zutaten gekennzeichnet sind [1]Quelle: Ingredion, „Weniger Rätsel, mehr Bedeutung: Clean Labels gewinnen die Verbraucherpräferenz”, ingredion.com. Als Reaktion darauf setzen Lebensmittelverarbeiter zunehmend auf ultraschallbasierte Lösungen, um die Entwicklung von Clean-Label-Produkten zu erleichtern, die Funktionalität von Zutaten zu verbessern und die Verbrauchernachfrage nach minimal verarbeiteten Lebensmitteln zu erfüllen.

Steigende Nachfrage nach nicht-thermischer Verarbeitung bei haltbarkeitsempfindlichen Lebensmitteln

Die steigende Nachfrage nach nicht-thermischer Verarbeitung bei haltbarkeitsempfindlichen Lebensmitteln treibt die Einführung von Lebensmittelultraschall-Technologie voran. Hersteller nutzen diese Technologie, um die Produktfrische, den Nährwert, den Geschmack und die Textur zu erhalten, ohne auf traditionelle wärmebasierte Methoden angewiesen zu sein. Lebensmittelultraschall bietet eine effektive nicht-thermische Verarbeitungslösung, die mikrobielle Kontrolle, Emulgierung, Homogenisierung und Extraktion verbessert und gleichzeitig den Qualitätsverlust reduziert. Diese Technologie nutzt hochfrequente Schallwellen, um Kavitationsblasen in Flüssigkeiten zu erzeugen, die lokalisierte hohe Temperaturen und Drücke erzeugen, mikrobielle Zellen effektiv aufbrechen und verschiedene Verarbeitungsfunktionen erleichtern. Angesichts der wachsenden Verbraucherpräferenz für minimal verarbeitete Lebensmittel setzen Hersteller zunehmend auf Ultraschalltechnologien, um die Haltbarkeit zu verlängern und die Produktstabilität in Kategorien wie Getränken, Milchprodukten, Frischprodukten und verzehrfertigen Lebensmitteln zu verbessern.

Komplexität der Verarbeitung pflanzlicher und funktioneller Lebensmittel

Die Komplexität der Verarbeitung pflanzlicher und funktioneller Lebensmittel treibt die Einführung von Lebensmittelultraschall-Technologien voran, da Hersteller nach fortschrittlichen Lösungen suchen, um Textur, Stabilität, Emulgierung und Zutaten-Funktionalität in anspruchsvollen Lebensmittelformulierungen zu verbessern. Im Vergleich zu herkömmlichen Lebensmittelprodukten stehen pflanzliche Fleischprodukte, Milchalternativen und funktionelle Lebensmittel häufig vor Herausforderungen wie Proteinstrukturierung, Mundgefühl, Zutatenverteilung und Haltbarkeitsstabilität. Lebensmittelultraschall bietet eine nicht-thermische und effiziente Methode zur Bewältigung dieser Herausforderungen, während die Nährwertqualität erhalten und die Clean-Label-Positionierung unterstützt wird. Dieser Bedarf wird durch das starke Verbraucherinteresse an pflanzlichen Produkten weiter unterstrichen. Laut einer Studie des GFI aus dem Jahr 2024 gaben 71 % der US-amerikanischen Verbraucher im Alter von 18–59 Jahren an, dass sie zukünftig zumindest wahrscheinlich pflanzliche Fleisch- und/oder Milchprodukte konsumieren würden [2]Quelle: Good Food Institute, „Einblicke in den US-amerikanischen Außer-Haus-Verpflegungsmarkt für pflanzliche Lebensmittel”, gfi.org. Da die Nachfrage nach pflanzlichen und funktionellen Lebensmitteln wächst, setzen Lebensmittelverarbeiter zunehmend auf Ultraschalltechnologien, um die Produktqualität und die Produktionseffizienz zu verbessern.

Steigende Nachfrage nach nachhaltigen und ressourceneffizienten Verarbeitungslösungen

Die steigende Nachfrage nach nachhaltigen und ressourceneffizienten Verarbeitungslösungen treibt die Einführung von Lebensmittelultraschall-Technologien voran. Lebensmittelhersteller suchen nach Methoden zur Reduzierung des Energieverbrauchs, der Verarbeitungszeit, des Wasserverbrauchs und der Abhängigkeit von chemischen Zusatzstoffen bei gleichzeitiger Aufrechterhaltung der Produktqualität. Als nicht-thermische und effiziente Verarbeitungstechnologie verbessert Lebensmittelultraschall Prozesse wie Extraktion, Emulgierung, Homogenisierung und Konservierung und bietet im Vergleich zu einigen herkömmlichen Methoden eine geringere Umweltbelastung. Die Betonung der Nachhaltigkeit bei Kaufentscheidungen der Verbraucher unterstützt diesen Trend weiter. Laut IFIC halten es im Jahr 2025 59 % der Amerikaner für sehr wichtig, dass ihre Lebensmittel auf umweltverträgliche Weise produziert werden – ein Anstieg gegenüber 53 % im Jahr 2021 [3]Quelle: International Food Information Council (IFIC), „IFIC-Umfrage zu Lebensmitteln und Gesundheit 2025”, ific.org. Infolgedessen investieren Lebensmittelverarbeiter zunehmend in ultraschallbasierte Lösungen, um ihre Produktionspraktiken mit Nachhaltigkeitszielen und sich ändernden Verbraucherpräferenzen in Einklang zu bringen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für industrielle Nachrüstung und Validierung | -1.1% | Global; am stärksten ausgeprägt in Südamerika sowie dem Nahen Osten und Afrika | Kurz- bis mittelfristig (≤ 4 Jahre) |

| Wettbewerb durch etablierte Verarbeitungstechnologien | -0.8% | Nordamerika, Europäische Union | Mittelfristig (2–4 Jahre) |

| Lücken bei der Prozessstandardisierung über verschiedene Lebensmittelmatrizen hinweg | -0.5% | Global | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Bedienern und Anwendungsingenieuren | -0.4% | Global; am stärksten ausgeprägt in Asien-Pazifik und Südamerika | Mittel- bis langfristig (ab 2 Jahren) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für industrielle Nachrüstung und Validierung

Die hohen Investitionskosten im Zusammenhang mit der industriellen Nachrüstung und Validierung stellen ein erhebliches Hemmnis für den Lebensmittelultraschallmarkt dar. Die Implementierung von Ultraschalltechnologie erfordert erhebliche Vorabinvestitionen in Spezialausrüstung, Systemintegration, Anlagenmodifikationen und Prozessvalidierung. Darüber hinaus entstehen Lebensmittelherstellern Kosten im Zusammenhang mit Pilottests, der Einhaltung gesetzlicher Vorschriften, der Mitarbeiterschulung und der Leistungsverifizierung vor der vollständigen Implementierung. Diese finanziellen und betrieblichen Anforderungen können die Einführung hemmen, insbesondere bei kleinen und mittelständischen Lebensmittelverarbeitern, und können den Amortisationszeitraum im Vergleich zu traditionellen Verarbeitungstechnologien verlängern.

Wettbewerb durch etablierte Verarbeitungstechnologien

Etablierte Verarbeitungstechnologien stellen eine Herausforderung für das Wachstum des Lebensmittelultraschallmarktes dar, da viele Lebensmittelhersteller weiterhin auf traditionelle Methoden wie thermische Pasteurisierung, Hochdruckverarbeitung (HPP), Homogenisierung, mechanisches Mischen und konventionelle Extraktionssysteme angewiesen sind. Diese Methoden werden durch bewährte Leistung, vorhandene Infrastruktur, Einhaltung gesetzlicher Vorschriften und breite Branchenakzeptanz unterstützt, was den Anreiz für Hersteller verringert, ultraschallbasierte Alternativen einzuführen. Darüber hinaus veranlassen Bedenken hinsichtlich der Integrationskomplexität, der Validierungsprozesse und der unsicheren Kapitalrendite Hersteller häufig dazu, konventionellen Technologien den Vorzug zu geben, insbesondere in großtechnischen Produktionsumgebungen, in denen Zuverlässigkeit und Konsistenz unerlässlich sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Frequenzbereich: Dominanz des Leistungsmodus koexistiert mit Hochfrequenz-Dynamik

Niederfrequenz-Hochintensitäts-Ultraschall entfiel 2025 auf 57,56 % des Marktes und unterstreicht damit seine etablierte Rolle in Anwendungen wie Emulgierung, mikrobielle Inaktivierung, Schneiden und Reinigung. Diese Funktionen tragen gemeinsam zum Großteil des eingesetzten Gerätewerts bei. Diese Technologie, die typischerweise im Bereich von 20–100 kHz bei Intensitäten über 10 W/cm² betrieben wird, nutzt akustische Kavitation, um gleichzeitig mechanische, thermische und chemische Effekte zu erzeugen. Diese Effekte sind in verschiedenen industriellen Prozessen von entscheidender Bedeutung, wie z. B. bei der Verbesserung der Stabilität von Emulsionen, der effektiven Inaktivierung von Mikroben zur Gewährleistung der Produktsicherheit, dem Präzisionsschneiden in der Fertigung und der gründlichen Reinigung von Geräten. Diese Fähigkeiten rechtfertigen den höheren Energieverbrauch pro Einheit im Vergleich zu diagnostischen Alternativen.

Hochfrequenz-Niedrigintensitäts-Ultraschall ist das am schnellsten wachsende Frequenzsegment mit einem prognostizierten CAGR von 7,94 % für 2026–2031. Dieses Wachstum wird durch die zunehmende Einführung zerstörungsfreier Qualitätssensortechnologien in automatisierten Lebensmittelproduktionslinien angetrieben. Diese Technologie, die oberhalb von 100 kHz bei Intensitäten unter 1 W/cm² betrieben wird, bewertet physikalische Eigenschaften wie Fettgehalt, Textur, Fermentationszustand und das Vorhandensein von Fremdkörpern, ohne das Produkt zu verändern. Die Fähigkeit, Echtzeit-Qualitätsbewertungen ohne Beeinträchtigung der Produktintegrität durchzuführen, macht sie zu einem unverzichtbaren Werkzeug in der modernen Lebensmittelverarbeitung, wo Effizienz und Qualitätskontrolle von größter Bedeutung sind.

Nach Funktion: Emulgierung führt nach Volumen; Sensorik gestaltet den Wachstumsausblick neu

Emulgierung und Homogenisierung entfielen 2025 auf 36,81 % des Marktes, angetrieben durch ihren etablierten Einsatz in Getränken, Milchprodukten, Soßen und Dressings, wo das Erreichen konsistenter und stabiler Emulsionen bei industriellen Durchsatzraten eine grundlegende Produktionsanforderung ist. Hochintensitäts-Ultraschall (HIU) erzeugt Tröpfchengrößen unter 200 nm bei geringerem Energieverbrauch im Vergleich zu herkömmlichen Hochdruckhomogenisatoren. Dieser Vorteil wurde in begutachteten Studien über verschiedene Lebensmittelmatrizen hinweg dokumentiert, einschließlich Protein-Polysaccharid-Komplex-Emulsionen. Mikrobielle und enzymatische Inaktivierung, Reinigung und Schneiden machen gemeinsam einen erheblichen Teil des verbleibenden Marktes aus, jeweils mit einzigartigen Einführungsmustern.

Qualitätssicherung ist die am schnellsten wachsende Anwendung mit einem prognostizierten CAGR von 7,53 % für 2026–2031, angetrieben durch erhöhte Investitionen in Sensortechnologien für automatisierte Produktionslinien. Schneidanwendungen profitieren von etablierten kommerziellen Plattformen. So bietet beispielsweise Emersons Branson Ultrasonics-Sparte reibungslose Portionierungslösungen für Süßwaren, Backwaren und Tiefkühlgerichte an, die Vorteile wie eine verlängerte Klingenlebensdauer und minimalen Produktabfall bieten, wie in Emersons technischer Dokumentation 2025 hervorgehoben wird. Darüber hinaus unterstützen Telsonic-Sonotroden, die bei Frequenzen von 20 kHz, 30 kHz und 35 kHz betrieben werden, Inline-Rotations- und robotergestützte Schneidsysteme für Gebäck und geschichtete Lebensmittelprodukte.

Nach Lebensmittelanwendung: Getränke sichern den Umsatz; Fleisch und Meeresfrüchte treiben das Wachstum

Das Getränkesegment entfiel 2025 auf 34,31 % des Marktes, angetrieben durch die multifunktionalen Vorteile der Ultraschalltechnologie in flüssigen Anwendungen. Dazu gehören Emulsionsstabilisierung, Partikelverfeinerung, mikrobielle Reduktion durch Kaltverarbeitung und Geschmackshomogenisierung, alles bei Durchsatzraten, die für die industrielle Getränkeproduktion geeignet sind. Ultraschall-Homogenisatoren sind besonders effektiv für Säfte und pflanzliche Getränke, da sie Fruchtfleisch und Pektin aufbrechen, um Sedimentation zu verhindern, während sie unterhalb von 40 °C betrieben werden und wärmeempfindliche Vitamine und Anthocyane erhalten.

Das Segment Fleisch und Meeresfrüchte wird voraussichtlich die am schnellsten wachsende Anwendung sein, mit einem CAGR von 8,76 % von 2026 bis 2031. Das Wachstum wird durch die Nachfrage nach Zartmachung ohne den Einsatz exogener Enzyme, beschleunigter Marinierung und Proteinmodifikation für Clean-Label-Verarbeitungsprodukte angetrieben. Eine 2025 in RSC Sustainable Food Technology veröffentlichte Studie über Bos-indicus-Rinder zeigte, dass Hochintensitäts-Ultraschall bei 150–262,5 W für 12–16 Minuten den Wasserverlust und die Verfärbung reduziert und gleichzeitig die Zartheit verbessert. Diese Ergebnisse stimmen mit dem Schwerpunkt des Premiumrindfleischmarktes auf chemiefreie Verarbeitung zur Unterstützung von Clean-Label-Ansprüchen überein.

Geografische Analyse

Nordamerika dominierte den Lebensmittelultraschallmarkt und entfiel 2026 auf 40,75 % des Marktumsatzes. Diese Führungsposition wird durch eine gut etablierte Lebensmittel- und Getränkeverarbeitungsindustrie, die weit verbreitete Einführung fortschrittlicher Fertigungstechnologien und die steigende Verbrauchernachfrage nach Clean-Label- und minimal verarbeiteten Produkten angetrieben. Lebensmittelhersteller in der Region investieren in innovative Verarbeitungslösungen, um die Produktqualität zu verbessern, die betriebliche Effizienz zu steigern und die Nachhaltigkeit zu fördern, was günstige Bedingungen für die Einführung von Lebensmittelultraschall-Technologien schafft.

Asien-Pazifik wird voraussichtlich der am schnellsten wachsende regionale Markt sein, mit einem CAGR von 7,58 % im Zeitraum 2026–2031. Faktoren wie rasche Urbanisierung, steigende verfügbare Einkommen und zunehmender Konsum von verarbeiteten Lebensmitteln und Convenience-Produkten veranlassen Lebensmittelhersteller, Produktionsanlagen zu modernisieren und fortschrittliche Verarbeitungstechnologien einzuführen. Darüber hinaus tragen wachsende Investitionen in die Lebensmittelverarbeitungsinfrastruktur und die Expansion der heimischen Lebensmittelindustrien in Ländern wie China, Indien, Japan und Australien weiter zum Marktwachstum bei.

Europa, Lateinamerika sowie der Nahe Osten und Afrika verzeichnen ein stetiges Wachstum bei der Einführung von Lebensmittelultraschall-Technologien. Lebensmittelproduzenten in diesen Regionen konzentrieren sich zunehmend auf die Verbesserung der Verarbeitungseffizienz, der Produktqualität und der Nachhaltigkeit. Das wachsende Interesse an nicht-thermischen Verarbeitungsmethoden, Clean-Label-Formulierungen und ressourceneffizienten Fertigungspraktiken treibt die Integration von Ultraschalltechnologien in verschiedenen Lebensmittelanwendungen voran. Darüber hinaus schaffen laufende Innovationen in der Lebensmittelverarbeitung und ein verstärkter regulatorischer Schwerpunkt auf nachhaltigen Produktionspraktiken zusätzliche Wachstumschancen in diesen Regionen.

Wettbewerbslandschaft

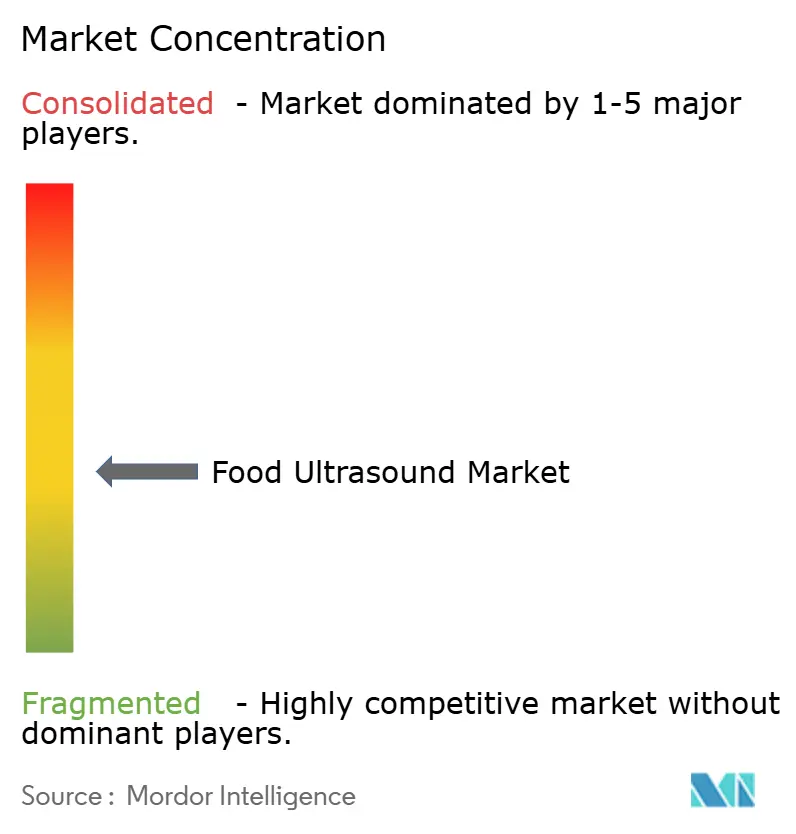

Der Markt für Ultraschall-Lebensmittelverarbeitung weist eine moderate Fragmentierung auf, was darauf hindeutet, dass kein einzelner Anbieter eine dominante Position in allen Anwendungsbereichen innehat. Europäische Präzisions-Ultraschallspezialisten, darunter Hielscher Ultrasonics, Weber Ultrasonics, Telsonic und SinapTec, konkurrieren auf der Grundlage von Wandlerqualität und Tiefe in der Anwendungstechnik. Im Gegensatz dazu nutzen nordamerikanische Unternehmen wie Emersons Branson-Sparte und Dukane ihre Größe, ihre umfangreiche installierte Basis und ihre langjährige Serviceinfrastruktur für die Lebensmittelindustrie.

Chinesische Anbieter wie Cheersonic und XIAOWEI konzentrieren sich auf wettbewerbsfähige Preise im Bereich des handelsüblichen Ultraschallschneidens und der Homogenisierung und gewinnen Marktanteile in Asien-Pazifik und Südamerika, wo die Anschaffungskosten häufig Vorrang vor den Gesamtbetriebskosten haben. Die strategische Differenzierung im Markt wird zunehmend durch Software- und Sensorintegration angetrieben, nicht allein durch Wandler-Hardware. Anbieter, die IoT-fähige Amplitudensteuerung, Prozessprotokollierung und geschlossene Rückkopplungssysteme integrieren, wie Emersons Branson Polaris-Plattform, sind besser positioniert, um langfristige Kundenbeziehungen zu sichern. Dieser Ansatz verlagert die Umsatzströme vom Verkauf von Investitionsgütern hin zu wiederkehrenden Software- und Wartungsdienstleistungen.

Innovationsmöglichkeiten bestehen bei hybriden Ultraschallsystemen, die Niederfrequenz-Inaktivierung mit Hochfrequenz-Sensorik in einem einzigen Durchflussreaktor kombinieren. Darüber hinaus besteht Potenzial bei Validierungsdokumentationsdienstleistungen, die kleineren Lebensmittelverarbeitern helfen sollen, die HACCP-Prozessanforderungen zu erfüllen. Zu den aufkommenden Disruptoren im Markt gehören Unternehmen, die Ultraschalllösungen für die Extraktion pflanzlicher Proteine und ultraschallunterstützte Fermentationssysteme entwickeln. Diese Bereiche ziehen das Interesse von Investoren im Bereich nachhaltiger Agrar- und Lebensmittelwirtschaft auf sich, da sie geringere Kapitalbarrieren und einzigartige funktionale Ergebnisse aufweisen.

Marktführer im Lebensmittelultraschall

Hielscher Ultrasonics GmbH

Sonics & Materials, Inc.

Dukane

Weber Ultrasonics AG

Telsonic AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: Emerson stellte die Branson Polaris Ultraschall-Schweißplattform vor, ein konfigurierbares und skalierbares Ultraschall-Schweißsystem, das für moderne Fertigungsumgebungen konzipiert ist. Die Plattform ermöglicht die flexible Integration von Hardware- und Softwarekomponenten und versetzt Hersteller in die Lage, maßgeschneiderte Schweißlösungen für Anwendungen in Branchen wie Automobil, Medizinprodukte, Elektronik, Konsumgüter, Lebensmittelverpackung und Biokunststoffe zu entwickeln.

- April 2025: Fujitsu startete in Zusammenarbeit mit Sonofai, Ishida Tec und der Tokai-Universität das SONOFAI T-01, das weltweit erste automatisierte Inspektionsgerät, das in der Lage ist, den Fettgehalt von gefrorenem Weißem Thunfisch zerstörungsfrei zu bewerten. Das System nutzt Ultraschallanalyse in Kombination mit KI-Technologie und setzt dabei Fujitsus Ultraschall-KI-Engine (Teil seiner Kozuchi-KI-Plattform) ein, um die Thunfischqualität in nur 12 Sekunden zu bewerten. Dies stellt eine erhebliche Verbesserung gegenüber herkömmlichen manuellen Schwanzschnitt-Inspektionen dar, die qualifizierte Arbeitskräfte erfordern und erheblich mehr Zeit in Anspruch nehmen.

- März 2024: GEA stellte NiSoMate vor, ein sensorbasiertes Inline-Überwachungssystem für Homogenisatoren, das eine Echtzeit-Analyse flüssiger Produkte während der Verarbeitung ermöglicht. Das System misst kontinuierlich Produktqualitätsparameter wie Dichte, Konsistenz und Verdünnung mithilfe ultraschallbasierter Sensortechnologie. Dies ermöglicht es Bedienern, Prozessbedingungen wie den Homogenisierungsdruck sofort anzupassen. NiSoMate ersetzt die herkömmliche Laborprobenahme, reduziert Abfall und Energieverbrauch und verbessert die Prozesseffizienz und Produktkonsistenz.

Umfang des globalen Lebensmittelultraschallmarkt-Berichts

| Hochfrequenz-Niedrigintensität |

| Niederfrequenz-Hochintensität |

| Qualitätssicherung |

| Mikrobielle und enzymatische Inaktivierung |

| Emulgierung und Homogenisierung |

| Reinigung |

| Schneiden |

| Sonstige Lebensmittelverarbeitungsfunktionen |

| Fleisch und Meeresfrüchte |

| Obst und Gemüse |

| Milchprodukte |

| Getränke |

| Backwaren und Süßwaren |

| Sonstige Lebensmittelprodukte |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Frequenzbereich | Hochfrequenz-Niedrigintensität | |

| Niederfrequenz-Hochintensität | ||

| Nach Funktion | Qualitätssicherung | |

| Mikrobielle und enzymatische Inaktivierung | ||

| Emulgierung und Homogenisierung | ||

| Reinigung | ||

| Schneiden | ||

| Sonstige Lebensmittelverarbeitungsfunktionen | ||

| Nach Lebensmittelanwendung | Fleisch und Meeresfrüchte | |

| Obst und Gemüse | ||

| Milchprodukte | ||

| Getränke | ||

| Backwaren und Süßwaren | ||

| Sonstige Lebensmittelprodukte | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Lebensmittelultraschallmarkt im Jahr 2026?

Der Lebensmittelultraschallmarkt wird im Jahr 2026 auf 146,90 Millionen USD geschätzt.

Welches Anwendungssegment führt den Lebensmittelultraschallmarkt an?

Im Lebensmittelultraschallmarkt führt das Getränkesegment mit einem Anteil von 34,31 % im Jahr 2026.

Welche Region dominiert den Lebensmittelultraschallmarkt?

Nordamerika dominiert den Lebensmittelultraschallmarkt mit einem Anteil von 40,75 % im Jahr 2026.

Welches Segment wächst im Lebensmittelultraschallmarkt am schnellsten?

Im Lebensmittelultraschallmarkt sind Anwendungen für Fleisch und Meeresfrüchte das am schnellsten wachsende Segment mit einem CAGR von 8,76 % (2026–2031).

Seite zuletzt aktualisiert am: