Probiotika-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 97.28 Milliarden US-Dollar |

| Marktgröße (2031) | 139.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.43% CAGR |

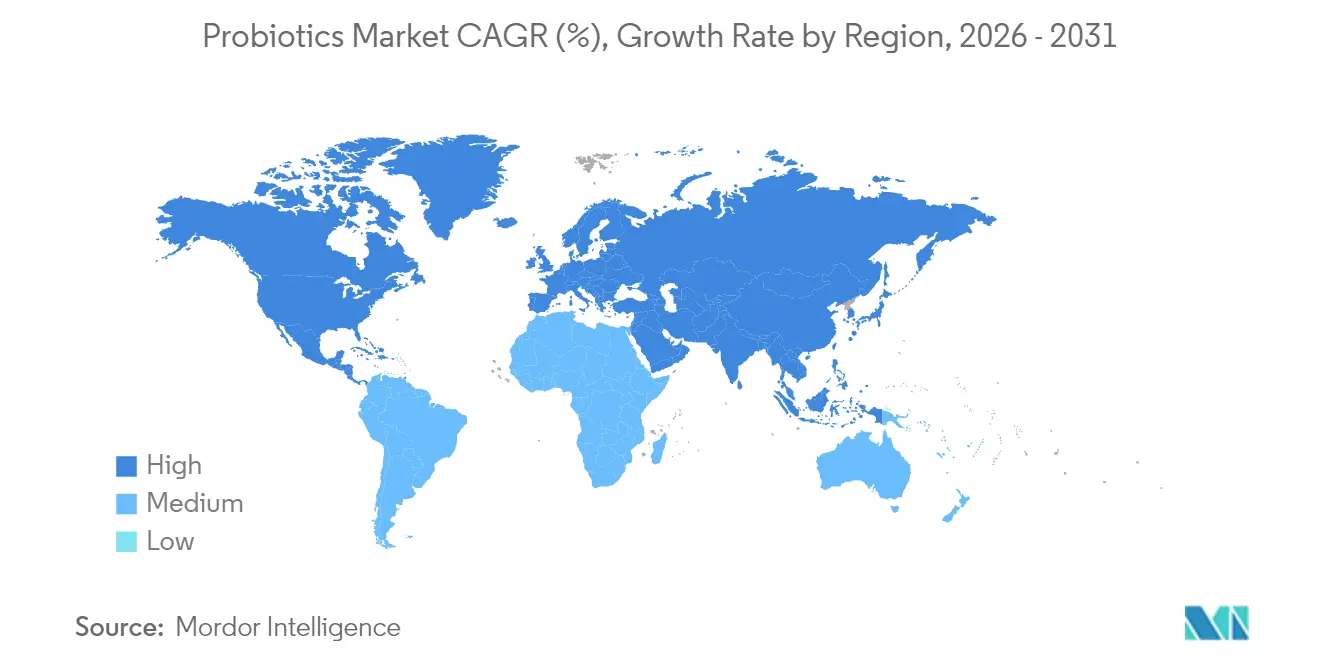

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Probiotika-Marktanalyse von Mordor Intelligence

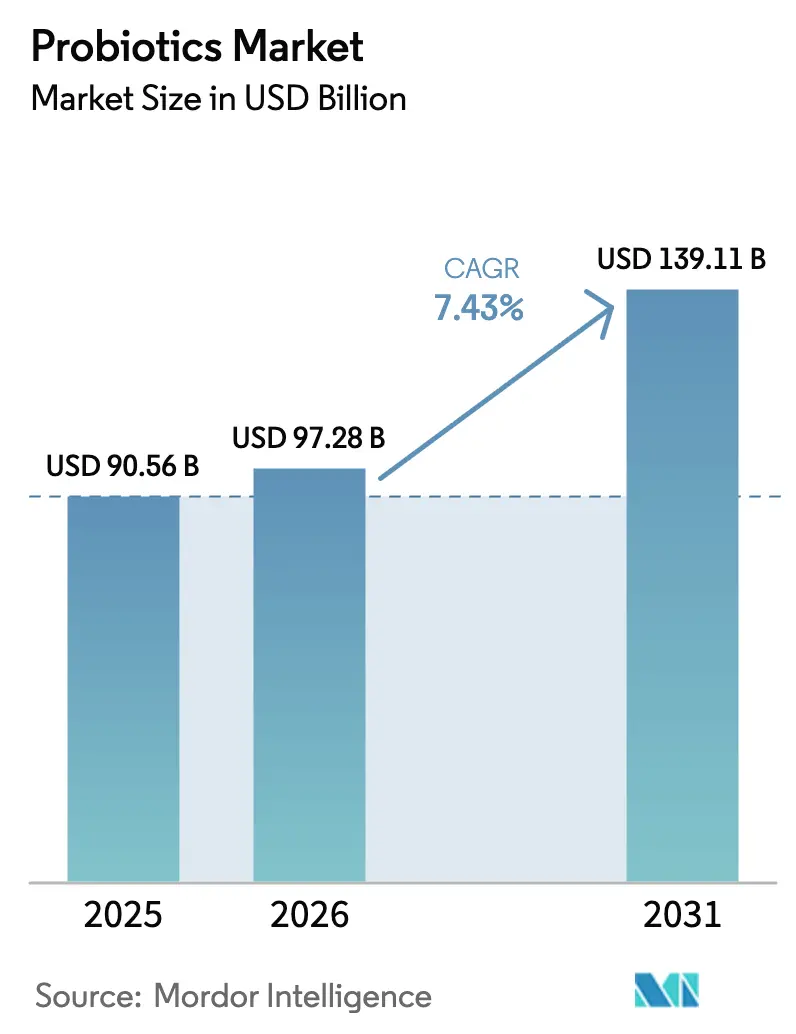

Die Probiotika-Marktgröße wurde im Jahr 2025 auf 90,56 Mrd. USD geschätzt und soll von 97,28 Mrd. USD im Jahr 2026 auf 139,11 Mrd. USD bis 2031 wachsen, bei einer CAGR von 7,43 % während des Prognosezeitraums (2026–2031). Das gestiegene Verbraucherbewusstsein für präventive Gesundheit, der qualifizierte Gesundheitsanspruch der FDA für Joghurt aus dem Jahr 2024 sowie rasche Fortschritte in der Präzisions-Mikrobiomforschung treiben die Akzeptanz in den Bereichen Lebensmittel, Nahrungsergänzungsmittel und klinische Kanäle voran. Hersteller im Probiotika-Markt verlagern ihre Investitionen in stammspezifische Forschung und Entwicklung, KI-gestützte Personalisierungsplattformen und Effizienzsteigerungen bei der E-Commerce-Abwicklung, um Premiummargenpotenziale zu erschließen. Die multinationale Konsolidierung, angeführt durch die Fusion von Chr. Hansen und Novozymes, verändert die Wettbewerbsstrukturen und beschleunigt die Technologiediffusion. Regional profitiert der Probiotika-Markt in Nordamerika von fortschrittlichen regulatorischen Signalen, während die CAGR von 9,23 % im asiatisch-pazifischen Raum den steigenden Konsum der wachsenden Mittelschicht und die regulatorische Harmonisierung widerspiegelt. Strategische Chancen konzentrieren sich auf Therapeutika der nächsten Generation, Bio- und Non-GMO-Zertifizierungen sowie Richtlinien zur Reduzierung von Antibiotika in der Tierhaltung, die die adressierbare Basis des Probiotika-Marktes erweitern.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielten probiotische Lebensmittel im Jahr 2025 einen Marktanteil von 53,88 % am Probiotika-Markt, während Nahrungsergänzungsmittel bis 2031 mit einer CAGR von 7,99 % wachsen.

- Nach Funktion entfiel im Jahr 2025 ein Umsatzanteil von 37,10 % auf Verdauungs- und Darmgesundheit; für die Stärkung der Immunität wird bis 2031 eine CAGR von 8,39 % prognostiziert.

- Nach Vertriebskanal entfielen im Jahr 2025 35,02 % der Probiotika-Marktgröße auf Apotheken und Drogerien, während Online-Shops bis 2031 mit einer CAGR von 8,93 % wachsen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 34,55 %, doch der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 9,02 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Probiotika-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach funktionellen Lebensmitteln und Getränken | +1.2% | Global, stärker in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Häufigkeit von Verdauungsstörungen | +1.8% | Global, beschleunigt in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Nachfrage nach natürlichen, biologischen und Non-GMO-Probiotika | +0.9% | Kernmärkte Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausweitung des Einzel- und E-Commerce-Vertriebs | +1.4% | Kernmarkt asiatisch-pazifischer Raum, Ausweitung auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Wachsende Forschung und klinische Validierung | +1.0% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Mikrobiombasierte personalisierte Ernährungsprogramme | +0.7% | Frühe Einführung in Nordamerika und Europa, asiatisch-pazifischer Raum folgt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach funktionellen Lebensmitteln und Getränken

Der Anstieg der „Lebensmittel als Medizin”-Präferenzen im Probiotika-Markt hat Fermentationsunternehmen dazu veranlasst, sporenbildende Probiotika-Stämme in Nicht-Milchprodukte zu integrieren, was zu lagerstabilen Angeboten in den Bereichen Cerealien, Snacks und Sportgetränke geführt hat. Studien, die Darmmikrobiom-Muster kartieren, zeigen, dass spezialisierte Probiotika-Formulierungen Premiumpreise erzielen können. Diese Entwicklung hat Kooperationen zwischen Konsumgüterunternehmen und Forschungseinrichtungen für die Produktentwicklung gefördert. Laut Marktumfragen bevorzugen 85 % der US-amerikanischen Verbraucher probiotische Lebensmittel gegenüber Nahrungsergänzungsmitteln, was Einzelhändler dazu veranlasst, die Regalfläche für funktionelle Produkte zu erweitern. Die zunehmende Verbreitung von Laktoseintoleranz und veganen Präferenzen hat Hersteller dazu veranlasst, pflanzliche Träger zu erforschen. Diese Innovationen bei funktionellen Lebensmitteln unterstützen weiterhin das Wachstum des Probiotika-Marktes.

Zunehmende Häufigkeit von Verdauungsstörungen treibt das Marktwachstum an

Das zunehmende Auftreten von Magen-Darm-Erkrankungen, entzündlichen Darmerkrankungen und antibiotikabedingten Komplikationen hat die therapeutischen Anwendungsmöglichkeiten für Probiotika in verschiedenen Altersgruppen erweitert. Klinische Studien haben eine verbesserte Wirksamkeit gezeigt, wobei multizentrische Studien belegen, dass hochdosierte Probiotika-Kombinationen antibiotikabedingten Durchfall bei Erwachsenen verhindern und damit ein erhebliches Gesundheitsproblem ansprechen, das jährlich Millionen von Patienten betrifft. Bei pädiatrischen Anwendungen hat die Kombination von Omeprazol und Probiotika entzündliche Marker reduziert und die Symptomwerte bei Kindern mit funktioneller Dyspepsie im Vergleich zur alleinigen Anwendung pharmazeutischer Behandlungen verbessert. Die Einführung präventiver Probiotika-Behandlungen hat aufgrund von Überlegungen zu Gesundheitskosten zugenommen, da klinische Belege ihre Wirksamkeit bei der Senkung von Krankenhauseinweisungsraten und der Verringerung der Abhängigkeit von Arzneimitteln bei chronischen Magen-Darm-Erkrankungen belegen.

Nachfrage nach natürlichen, biologischen und Non-GMO-Probiotika

Im Probiotika-Markt treibt das zunehmende Verbraucherbewusstsein für Zutaten-Transparenz und nachhaltige Produktionsmethoden die Nachfrage nach zertifizierten Bio- und Non-GMO-Probiotika-Produkten an. Gesundheitsbewusste Verbraucher zeigen die Bereitschaft, höhere Preise für Produkte mit verifizierten Beschaffungs- und Nachhaltigkeitsnachweisen zu zahlen. Die Umsetzung der Regel „Stärkung der Bio-Durchsetzung” des US-Landwirtschaftsministeriums[1]Landwirtschaftsministerium der Vereinigten Staaten, "Stärkung der Bio-Durchsetzung", www.fas.usda.gov im März 2024 schreibt obligatorische NOP-Importzertifikate und verbesserte Betrugsverhinderungsprotokolle vor. Diese Vorschriften schaffen Markteintrittsbarrieren für nicht konforme Lieferanten und kommen zertifizierten Bio-Probiotika-Herstellern zugute. Um die Bio-Konformität aufrechtzuerhalten, müssen Hersteller Probiotika aus nicht gentechnisch veränderten Organismen beziehen, was die Stammauswahl und Produktionsprozesse beeinflusst. In europäischen Märkten zeigen Verbraucher eine starke Präferenz für natürliche Probiotika-Produkte, trotz strenger Vorschriften zu Gesundheitsaussagen. Unternehmen entwickeln alternative Marketingansätze, um Darmgesundheitsvorteile zu kommunizieren und dabei die Richtlinien der Europäischen Behörde für Lebensmittelsicherheit einzuhalten. Hersteller, die in Bio-Zertifizierung und Lieferkettentransparenz investieren, erlangen Wettbewerbsvorteile, insbesondere da jüngere Verbraucher bei ihren Kaufentscheidungen sowohl Umweltauswirkungen als auch Gesundheitsvorteile berücksichtigen.

Wachsende Forschung und klinische Validierung

Im Probiotika-Markt wird die klinische Evidenzbasis für Probiotika durch randomisierte kontrollierte Studien, regulatorische Einreichungen und begutachtete Veröffentlichungen kontinuierlich erweitert, die stammspezifische Wirksamkeit bei verschiedenen Gesundheitszuständen belegen. Die Zulassung mikrobiombasierter Therapien durch die FDA, darunter REBYOTA™ und VOWST™ für wiederkehrende Clostridioides-difficile-Infektionen, schafft einen Präzedenzfall für die Entwicklung von Probiotika-Arzneimitteln und potenzielle verschreibungspflichtige Anwendungen. Forschungseinrichtungen konzentrieren sich auf Präzisions-Mikrobiom-Interventionen, wobei Studien zeigen, dass KI-gestützte personalisierte Ernährungsprogramme die Darmmikrobiom-Diversität verbessern und ernährungsbedingte Gesundheitsrisiken über sechswöchige Interventionszeiträume reduzieren. Die klinische Validierung umfasst nun auch die sportliche Leistung, wobei Studien belegen, dass Probiotika die Ausdauerkapazität steigern, Entzündungen reduzieren und Erholungsmetriken sowohl bei Amateur- als auch bei Profisportlern verbessern. Das US-amerikanische Arzneibuch hat 14 Probiotika-Zutatmonographien entwickelt, die standardisierte Qualitätsparameter und Sicherheitsrichtlinien bereitstellen und die regulatorische Akzeptanz sowie die kommerzielle Skalierbarkeit in pharmazeutischen und nutrazeutischen Anwendungen unterstützen, so Food Compliance International[2]Food Compliance International, "USA - Eine Überprüfung der Sicherheit von Probiotika-Zutaten zur Unterstützung der Monographieentwicklung durch das US-amerikanische Arzneibuch (USP)", www.foodcomplianceinternational.com.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Forschungs- und Entwicklungskosten | -0.8% | Global, besonders für kleinere Unternehmen | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch alternative Gesundheitsprodukte | -0.6% | Kernmärkte Nordamerika und Europa, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Mangelndes Verbraucherbewusstsein in einigen Regionen | -0.9% | Schwellenmärkte im asiatisch-pazifischen Raum, Naher Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Regulatorische Herausforderungen und Einschränkungen bei Produktaussagen | -1.1% | Europa am restriktivsten, regional unterschiedlich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Forschungs- und Entwicklungskosten

Im Probiotika-Markt erfordert die Entwicklung von Probiotika-Produkten erhebliche Investitionen in klinische Studien, regulatorische Compliance und Stammcharakterisierung, was erhebliche Eintrittsbarrieren für kleinere Unternehmen schafft. Etablierte Unternehmen mit robusten Forschungs- und Entwicklungskapazitäten und finanziellen Ressourcen behalten einen Wettbewerbsvorteil. Der Kapitalbedarf für umfassende Sicherheitsbewertungen, einschließlich toxikologischer Tests und Selbst-GRAS-Zulassungsverfahren, übersteigt für die Entwicklung und Validierung neuer Stämme typischerweise 10 Mio. USD. Die Mikrobiomforschung erfordert anspruchsvolle analytische Fähigkeiten, spezialisierte Ausrüstung und multidisziplinäres Fachwissen in Mikrobiologie, Immunologie und klinischer Forschung. Unternehmen ohne eine etablierte Forschungsinfrastruktur stehen vor erheblichen betrieblichen Herausforderungen. Die unterschiedlichen regulatorischen Anforderungen in verschiedenen Rechtsordnungen erfordern mehrere Studien und separate Dokumentationssysteme für verschiedene Märkte, was die Entwicklungskosten erhöht und die Markteinführungszeit verlängert. Darüber hinaus erfordert die komplexe Patentlandschaft bei Probiotika-Anwendungen umfangreiche Recherchen zum geistigen Eigentum und potenzielle Lizenzvereinbarungen, was zu zusätzlichen Rechtskosten und strategischen Einschränkungen bei der Produktentwicklung führt.

Regulatorische Herausforderungen und Einschränkungen bei Produktaussagen

Der regulatorische Rahmen für Probiotika unterscheidet sich erheblich zwischen den globalen Probiotika-Märkten, wobei Europa die strengsten Kontrollen einführt. Die Überarbeitungen der Liste der qualifizierten Vermutung der Sicherheit durch die Europäische Behörde für Lebensmittelsicherheit[3]Europäische Behörde für Lebensmittelsicherheit, "Aktualisierung der Liste der mikrobiologischen Agenzien mit qualifizierter Vermutung der Sicherheit (QPS), die absichtlich Lebensmitteln oder Futtermitteln zugesetzt werden, wie der EFSA gemeldet 20", www.efsa.onlinelibrary.wiley.com belegen die anhaltende regulatorische Wachsamkeit, einschließlich des jüngsten Ausschlusses von Stämmen wie Akkermansia muciniphila aus Sicherheitsgründen. Dies schränkt die Innovation neuer Probiotika-Produkte ein. Unterschiedliche Vorschriften zwischen EU-Mitgliedstaaten haben zu einer Marktfragmentierung geführt, wobei Länder wie die Tschechische Republik, Frankreich und Italien eigene Regeln für Probiotika-Terminologie und Gesundheitsaussagen eingeführt haben. Obwohl eine formelle Beschwerde beim Europäischen Bürgerbeauftragten bezüglich der Probiotika-Klassifizierung auf mögliche regulatorische Änderungen hindeutet, beeinträchtigt die vorherrschende Unsicherheit die Investitionsentscheidungen der Branche und die strategische Planung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Lebensmittel dominieren, während Nahrungsergänzungsmittel zulegen

Probiotische Lebensmittel dominierten den Umsatz mit einem Marktanteil von 53,88 % am Probiotika-Markt im Jahr 2025 und bestätigen den Wunsch der Verbraucher nach Gesundheitsvorteilen in der täglichen Ernährung, während Nahrungsergänzungsmittel mit einer CAGR von 7,99 % am schnellsten wachsen. Der Joghurt als Eckpfeiler der Kategorie gewann nach dem Diabetes-Risiko-Anspruch der FDA weiteren Auftrieb und führte zu Linienerweiterungen in zuckerarme und pflanzliche Varianten. Getränke diversifizieren sich: Kefir, Kombucha und Hafer-Smoothies integrieren nun Bacillus-Sporen, die bei Umgebungstemperaturen stabil sind, und erschließen damit den nicht gekühlten Vertrieb. Nahrungsergänzungsmittel profitieren von der Attraktivität präziser Dosierungen; zeitverzögerte Kapseln und sporenbasierte Mischungen sprechen Sportler und Senioren an, die gezielte Ergebnisse suchen.

Die Nische der Tierernährung, begünstigt durch EU-Antibiotikaverbote, gewinnt an Volumen, da Geflügel- und Aquakulturproduzenten Mehrstamm-Futterzusätze einsetzen, um die Futterkonversion und Krankheitsresistenz zu verbessern. Insgesamt untermauern die sich ausdehnenden Formate die Widerstandsfähigkeit des Probiotika-Marktes. Auch funktionelle Snacks nehmen zu: schokoladenüberzogene Probiotika, lagerstabile Backwaren und Kaugummis bedienen Impulskäufe und liefern dabei durch Schutzmikroverkapselung lebensfähige Keimzahlen. Eigenmarkeninnovationen in Supermärkten üben Preisdruck auf etablierte Marken aus, erweitern aber den Kategorieumfang. Parallel dazu treten pharmazeutisch-qualitative synbiotische medizinische Lebensmittel in Krankenhauskanäle für Onkologie- und Intensivpatienten ein, die Mikrobiom-Unterstützung benötigen, und erweitern damit die Probiotika-Marktgröße weiter.

Nach Funktion: Verdauungsgesundheit führt, während Stärkung der Immunität den Markt beschleunigt

Das Segment der Verdauungs- und Darmgesundheitsanwendungen erzielte im Jahr 2025 einen Umsatzanteil von 37,10 % am Probiotika-Markt, gestützt durch umfangreiche klinische Validierung für das Management von Durchfall, Reizdarmsyndrom und entzündlichen Darmerkrankungen. Die Markenkommunikation konzentriert sich auf Blähungsreduktion und Regelmäßigkeit und spricht alle demografischen Gruppen an. Immunitätsprodukte weisen jedoch mit einer CAGR von 8,39 % die höchste Dynamik auf, da sich die Routinen nach der Pandemie normalisieren, die Immunwachsamkeit jedoch anhält. Kontrollierte Studien zeigen, dass bestimmte Lactobacillus-Stämme die Häufigkeit von Infektionen der oberen Atemwege bei Erwachsenen um 25 % senken, was das Vertrauen der Verbraucher stärkt.

Zu den aufkommenden Funktionen gehört die Stimmungsmodulation; Patente auf Psychobiotika sind stark gestiegen, wobei frühe Studien auf Verbesserungen der Angstwerte hinweisen. Sportliche Leistungsvorteile, von verbessertem VO2max bis zur schnelleren Muskelregeneration, sprechen Fitness-Communities an, während Stoffwechsel-Unterstützungsformulierungen auf Prä-Diabetiker abzielen und Stämme verwenden, die mit der Glukosehomöostase in Verbindung gebracht werden. Frauengesundheitslinien, die auf vaginale Mikrobiom-Ungleichgewichte eingehen, erweitern die Regalflächen in Apotheken. Diese Pluralisierung trägt zum Gesamtwachstum des Probiotika-Marktes bei.

Nach Vertriebskanälen: Apotheken führen den Vertrieb an, während E-Commerce das stärkste Wachstum zeigt

Apotheken und Drogerien dominieren die Vertriebslandschaft mit einem Marktanteil von 35,02 % am Probiotika-Markt im Jahr 2025. Diese Führungsposition ergibt sich aus den Empfehlungen von Angehörigen der Gesundheitsberufe und dem Vertrauen der Verbraucher in pharmazeutische Einzelhandelsumgebungen. Unterdessen weisen Online-Shops mit einer CAGR von 8,93 % bis 2031 die höchste Wachstumsdynamik auf. Der traditionelle Apothekenkanal behauptet seine Stärke durch Empfehlungen von Gesundheitsdienstleistern und die Wahrnehmung der Verbraucher, dass Probiotika therapeutische Produkte sind, die professionelle Beratung erfordern, insbesondere bei spezialisierten und verschreibungsnahen Formulierungen.

Supermärkte und Hypermärkte bieten durch dedizierte Kühlbereiche und Werbeaktivitäten einen breiten Verbraucherzugang, stehen jedoch bei Preisgestaltung und Regalfläche zunehmend im Wettbewerb mit Eigenmarkenprodukten. Convenience- und Lebensmittelgeschäfte haben ihr Probiotika-Angebot durch verbessertes Kühlkettenmanagement und strategische Platzierung in Gesundheitsbereichen erweitert und profitieren von Impulskäufen und regelmäßigen Einkaufsgewohnheiten. Der Online-Vertriebskanal hat die Marktdynamik verändert, indem er direkte Verbraucherbeziehungen aufgebaut, Abonnementmodelle eingeführt und personalisierte Produktempfehlungen auf Basis von Gesundheitsprofilen und Kaufmustern angeboten hat. E-Commerce ermöglicht es kleineren Marken, spezifische Verbrauchersegmente ohne umfangreiche physische Vertriebsnetze zu erreichen und unterstützt Innovationen in Bereichen wie Sporternährung, pädiatrische Formulierungen und zustandsspezifische Produkte. Digitale Plattformen verbessern auch die Verbraucheraufklärung durch Produktinformationen, klinische Studien und Nutzerbewertungen und schließen damit Informationslücken, die in traditionellen Einzelhandelsumgebungen bestehen.

Geografische Analyse

Nordamerika entfällt im Jahr 2025 auf 34,55 % des globalen Probiotika-Marktes, gestützt durch ausgefeilte regulatorische Rahmenbedingungen, informierte Verbraucher und anhaltende Empfehlungen von Gesundheitsdienstleistern. Die Region hält das Wachstum durch hochwertige Produktpositionierung und diversifizierte funktionelle Anwendungen aufrecht. Die jüngsten Entwicklungen der FDA, insbesondere die Zulassung im März 2024, die den Joghurtkonsum mit einem reduzierten Diabetesrisiko in Verbindung bringt, stärken die Wettbewerbsposition nordamerikanischer Hersteller und fördern Forschungsinvestitionen. Im Probiotika-Markt behaupten die Vereinigten Staaten ihre Marktdominanz durch erhebliche gesundheitsbezogene Verbraucherausgaben, umfangreiche Einzelhandelsvertriebsnetze und etablierte Forschungskapazitäten. Kanada trägt durch fortschrittliche Vorschriften und wachsende Akzeptanz funktioneller Lebensmittel bei, während Mexiko als vielversprechender Probiotika-Markt aufgrund eines gestiegenen Gesundheitsbewusstseins und der Expansion der Mittelschicht hervortritt.

Europa behält trotz regulatorischer Einschränkungen eine erhebliche Marktpräsenz bei und setzt strategische Marketinginitiativen und Produktmodifikationen in Deutschland, dem Vereinigten Königreich, Frankreich und Italien ein. Die strengen Anforderungen der Europäischen Behörde für Lebensmittelsicherheit an Gesundheitsaussagen erfordern umfangreiche klinische Forschungsinvestitionen und schränken die Marketingflexibilität im Vergleich zu anderen Regionen ein. Nordische Länder zeigen eine starke Akzeptanz von funktionellen Lebensmitteln und Probiotika, gestärkt durch gesundheitsorientierte kulturelle Werte. Mediterrane Märkte zeigen ein wachsendes Interesse an Verdauungsgesundheitslösungen. Die laufende Prüfung der Probiotika-Klassifizierung durch den Europäischen Bürgerbeauftragten deutet auf mögliche regulatorische Anpassungen hin, die bestehende Markteintrittsbarrieren beseitigen könnten.

Der Probiotika-Markt im asiatisch-pazifischen Raum weist mit einer CAGR von 9,02 % bis 2031 die stärkste Wachstumsdynamik auf, angetrieben durch eine wachsende Mittelschicht, ein gesteigertes Gesundheitsbewusstsein und die regulatorische Standardisierung in China, Indien, Japan und südostasiatischen Märkten. China bietet erhebliches Wachstumspotenzial, veranschaulicht durch Cell Biotechs 12-jährige Führungsposition bei koreanischen Probiotika-Exporten und die Marktdurchdringung in Thailand und den Philippinen durch technologische Exzellenz und Premium-Positionierung. Japans umfassende Vorschriften für funktionelle Lebensmittel, einschließlich des Rahmens für Lebensmittel mit Funktionsaussagen, erleichtern die evidenzbasierte Probiotika-Entwicklung. Indiens Markt wächst durch seine erhebliche Bevölkerungsbasis und steigende verfügbare Einkommen, trotz infrastruktureller Herausforderungen. Südamerika sowie der Nahe Osten und Afrika zeigen Wachstumspotenzial, erfordern jedoch Investitionen in Verbraucheraufklärung, Vertriebsnetze und regulatorische Angleichung.

Wettbewerbslandschaft

Der Probiotika-Markt weist einen moderaten Konzentrationsgrad auf. Dieser Wert spiegelt ein Wettbewerbsumfeld wider, in dem gut etablierte multinationale Konzerne neben agilen, spezialisierten Akteuren konkurrieren. Diese Unternehmen differenzieren sich durch einzigartige Positionierungsstrategien und kontinuierliche technologische Fortschritte. Zu den führenden Akteuren in der Probiotika-Branche gehören Nestlé S.A., Yakult Honsha Co., Ltd, Chobani LLC, Danone S.A. und PepsiCo Inc. Um der wachsenden Nachfrage nach Probiotika-Produkten gerecht zu werden, setzen diese Unternehmen verschiedene Strategien ein, darunter die Einführung neuer Produkte, die Bildung strategischer Partnerschaften, die Ausweitung ihrer Geschäftstätigkeit sowie Fusionen und Übernahmen.

Ein bemerkenswerter Trend im Markt ist die vertikale Integration. So hat beispielsweise Danones Übernahme von The Akkermansia Company seine Fähigkeiten im Bereich der Probiotika der nächsten Generation gestärkt, während ADMs Übernahme von Probiotics International Limited für 185 Mio. GBP die anhaltende Konsolidierung im spezialisierten Nahrungsergänzungsmittelsegment unterstreicht. Erhebliche Chancen entstehen in Bereichen wie Präzisionsmedizin-Anwendungen, Sporternährung und personalisierte Mikrobiom-Interventionen. In diesen Segmenten stehen traditionelle Lebensmittelunternehmen oft vor Herausforderungen aufgrund fehlender Fachkenntnisse und regulatorischer Erfahrung. Die Einführung fortschrittlicher Technologien beschleunigt die Wettbewerbsdifferenzierung im Markt.

Innovationen wie KI-gestützte Personalisierungsplattformen, fortschrittliche Stammcharakterisierungstechniken und neuartige Verabreichungssysteme verbessern die Produktwirksamkeit und steigern den Verbraucherkomfort. Darüber hinaus gestalten aufkommende Disruptoren die Probiotika-Branchenlandschaft um, indem sie Direktvertriebsmodelle, abonnementbasierte Dienste und die Integration von Mikrobiom-Tests nutzen. Diese Ansätze ermöglichen es ihnen, einzigartige Wertversprechen zu schaffen, die konventionelle, auf den Einzelhandel ausgerichtete Strategien herausfordern. Darüber hinaus nutzen diese Disruptoren die wachsende Nachfrage nach personalisierten Lösungen und können so effektiv Premium-Preisstrategien umsetzen.

Führende Unternehmen der Probiotika-Branche

Nestle SA

Yakult Honsha Co. Ltd

Chobani LLC

Danone SA

PepsiCo Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Bioma Probiotics brachte sein Flaggschiffprodukt, Bioma Probiotics Supplements, auf den Markt. Das Nahrungsergänzungsmittel bietet Verdauungsgesundheit, Immununterstützung und geistige Klarheit durch Mikrobiom-Balance. Das Produkt ist eine Mischung aus Präbiotika, Probiotika und Postbiotika.

- Mai 2025: Florastor erweiterte sein Produktportfolio um zwei neue Produkte: Her Florastor Digest + De-Stress Probiotics und Digest + Metabolic Support Gummy. Das probiotische Nahrungsergänzungsmittel Her Florastor Digest + De-Stress integrierte Verdauungs- und Vaginalunterstützung mit L-Theanin zur Stressbewältigung ohne Schläfrigkeit.

- März 2025: Nature Made, der größte Vitamin- und Nahrungsergänzungsmittelhersteller in den Vereinigten Staaten, brachte eine neue Produktlinie aus Probiotika-, Präbiotika- und Ballaststoffpräparaten für Verdauungsgesundheit und Wohlbefinden auf den Markt. Das Produktportfolio umfasste Nature Made Probiotic + Prebiotic Fiber Gummies und Nature Made Probiotics 1 Billion CFU Capsules.

- September 2024: ZBiotics, ein Biotechnologieunternehmen, das gentechnisch veränderte Probiotika entwickelt hat, gab die Markteinführung seines Zucker-zu-Ballaststoff-Probiotika-Getränkepulvers bekannt. Dies war das zweite Produkt des Unternehmens, nach seinem Pre-Alkohol-Probiotika-Getränk, das entwickelt wurde, um bestimmte Alkohol-Nebenprodukte abzubauen.

Umfang des globalen Probiotika-Marktberichts

Probiotika sind eine Kombination aus nützlichen Bakterien und Hefen, die Menschen und Tieren helfen, das intestinale mikrobielle Gleichgewicht aufrechtzuerhalten. Der Probiotika-Markt ist nach Typ in probiotische Lebensmittel, probiotische Getränke, Nahrungsergänzungsmittel und Tierfutter segmentiert. Probiotische Lebensmittel sind weiter unterteilt in Joghurt, Backwaren/Frühstückscerealien, Babynahrung und Säuglingsnahrung sowie sonstige probiotische Lebensmittel. Probiotische Getränke wurden weiter klassifiziert in fruchtbasierte probiotische Getränke und milchbasierte probiotische Getränke. Nach Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Apotheken und Gesundheitsgeschäfte, Convenience-Stores, Online-Einzelhandelsgeschäfte und sonstige Vertriebskanäle segmentiert. Die Studie umfasst auch eine Analyse der wichtigsten Regionen, darunter Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika sowie Naher Osten und Afrika. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (in Mio. USD) erstellt.

| Probiotische Lebensmittel | Joghurt |

| Backwaren und Frühstückscerealien | |

| Säuglingsnahrung und Babynahrung | |

| Snacks und Süßwaren | |

| Probiotische Getränke | Milchbasiert |

| Nicht milchbasiert | |

| Nahrungsergänzungsmittel | |

| Tierernährung und Tierfutter |

| Verdauungs- und Darmgesundheit |

| Stärkung der Immunität |

| Psychische Gesundheit und Stimmung (Darm-Hirn-Achse) |

| Sport- und Stoffwechselleistung |

| Sonstige |

| Supermärkte/Hypermärkte |

| Apotheken und Drogerien |

| Convenience-/Lebensmittelgeschäfte |

| Online-Shops |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Probiotische Lebensmittel | Joghurt |

| Backwaren und Frühstückscerealien | ||

| Säuglingsnahrung und Babynahrung | ||

| Snacks und Süßwaren | ||

| Probiotische Getränke | Milchbasiert | |

| Nicht milchbasiert | ||

| Nahrungsergänzungsmittel | ||

| Tierernährung und Tierfutter | ||

| Nach Funktion | Verdauungs- und Darmgesundheit | |

| Stärkung der Immunität | ||

| Psychische Gesundheit und Stimmung (Darm-Hirn-Achse) | ||

| Sport- und Stoffwechselleistung | ||

| Sonstige | ||

| Nach Vertriebskanälen | Supermärkte/Hypermärkte | |

| Apotheken und Drogerien | ||

| Convenience-/Lebensmittelgeschäfte | ||

| Online-Shops | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Probiotika-Markt im Jahr 2026?

Die Probiotika-Marktgröße beträgt im Jahr 2026 97,28 Mrd. USD und ist auf dem Weg, bis 2031 139,11 Mrd. USD zu erreichen.

Welche Produktkategorie führt den globalen Umsatz an?

Probiotische Lebensmittel machen im Jahr 2025 53,88 % des globalen Umsatzes aus.

Welches Segment wächst am schnellsten?

Nahrungsergänzungsmittel weisen mit einer CAGR von 7,99 % bis 2031 das höchste Produktwachstum auf, angetrieben durch präzise Dosierung und Personalisierung.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum führt das Wachstum mit einer prognostizierten CAGR von 9,02 % an, angetrieben durch steigende Gesundheitsausgaben der Mittelschicht und regulatorische Harmonisierung.

Seite zuletzt aktualisiert am: