Größe und Marktanteil des Cloud-Computing-Marktes in Kanada

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

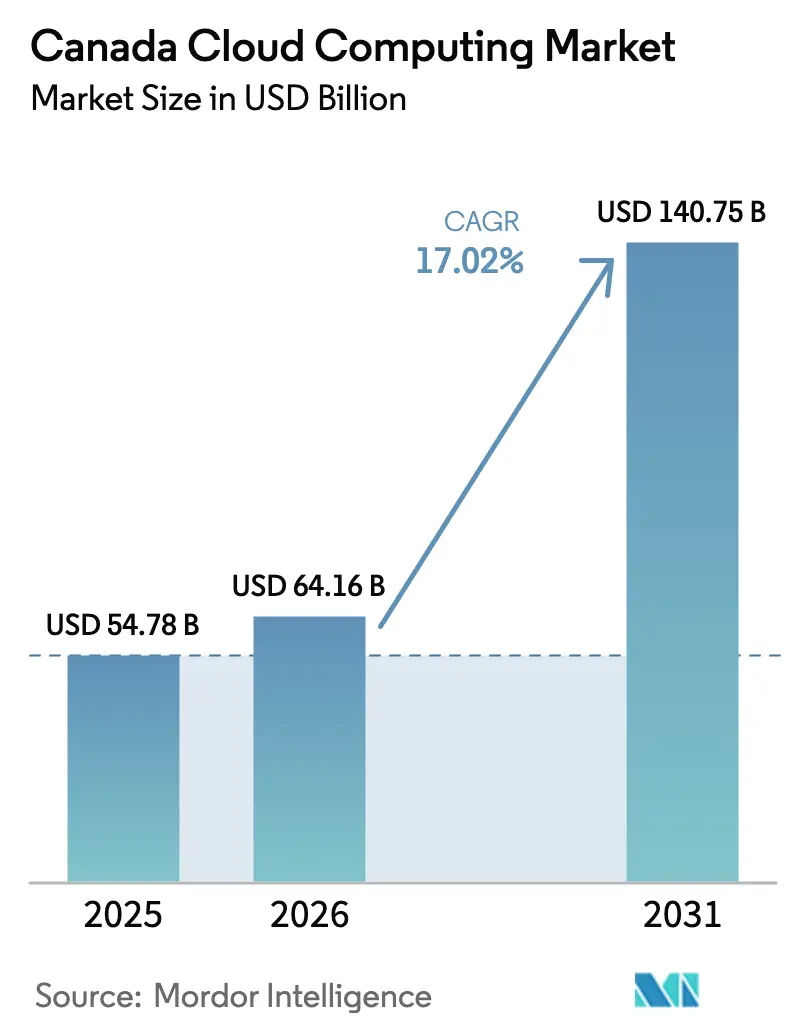

| Marktgröße im Basisjahr (2025) | 54.78 Milliarden US-Dollar |

| Marktgröße (2026) | 64.16 Milliarden US-Dollar |

| Marktgröße (2031) | 140.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.02% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Cloud-Computing-Marktes in Kanada von Mordor Intelligence

Die Größe des Cloud-Computing-Marktes in Kanada wird im Jahr 2026 auf USD 64,16 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 54,78 Milliarden, mit Projektionen für 2031 von USD 140,75 Milliarden, was einem Wachstum von 17,02 % CAGR im Zeitraum 2026-2031 entspricht. Obligatorische Digital-First-Programme, ein bundesstaatlicher KI-Rechenplan im Wert von USD 2,4 Milliarden und anhaltende provinzielle Anreize für souveräne Rechenzentren treiben die groß angelegte Migration in Public-, Private- und Hybrid-Clouds voran.[1]Innovation, Wissenschaft und wirtschaftliche Entwicklung Kanada, "Canadian Sovereign AI Compute Strategy", ised-isde.canada.ca Wachsende KI- und maschinelle Lern-Workloads, kombiniert mit dauerhafter Remote-Hybrid-Arbeit, beschleunigen die Nachfrage nach Hyperscale-GPU-Kapazität und Kollaborationsplattformen mit niedriger Latenz. Ontario verankert die nationalen Cloud-Ausgaben, doch Albertas Vorteil durch saubere Energie treibt den schnellsten Rechenzentrumsausbau voran, was auf eine geografische Diversifizierung der Cloud-Assets hindeutet. Anhaltende Fachkräftemangel in Cloud-Engineering und KI-Spezialisierungen bleiben trotz gezielter Einwanderungsströme für MINT-Talente eine wesentliche Wachstumsbremse.

Wichtigste Erkenntnisse des Berichts

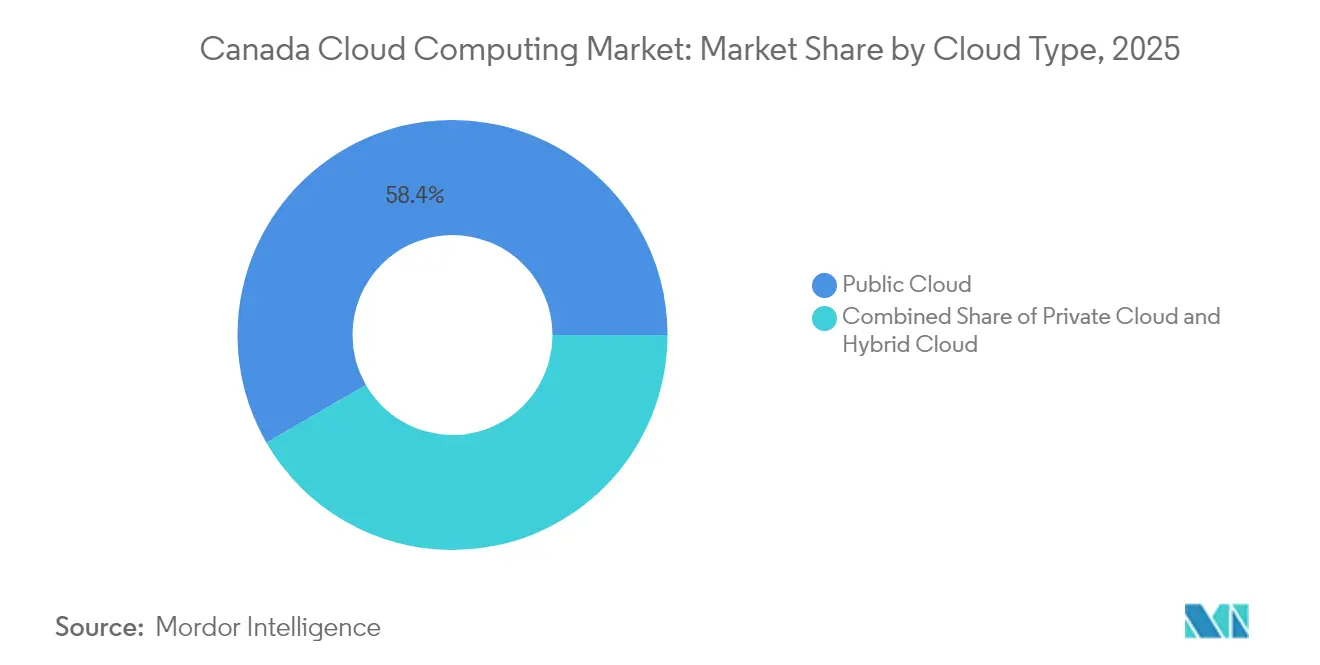

- Nach Cloud-Typ führte die Public Cloud mit einem Umsatzanteil von 58,35 % im Jahr 2025, während die Hybrid Cloud bis 2031 voraussichtlich mit einer CAGR von 19,94 % wachsen wird.

- Nach Servicemodell erfasste SaaS im Jahr 2025 46,05 % des Segments; IaaS soll bis 2031 mit einer CAGR von 21,38 % wachsen.

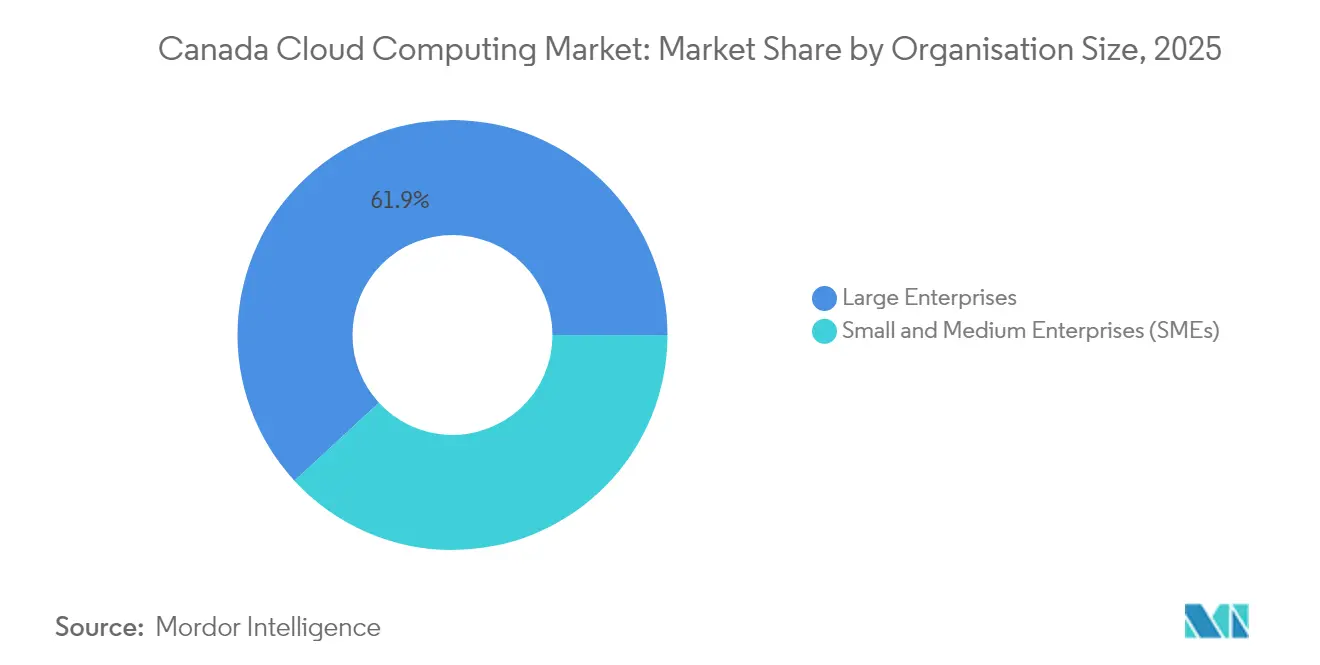

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Marktanteil von 61,85 % am Cloud-Computing-Markt in Kanada, während KMU die höchste prognostizierte CAGR von 17,92 % bis 2031 verzeichnen.

- Nach Endbenutzerbranche entfiel auf BFSI im Jahr 2025 ein Anteil von 23,65 % an der Größe des Cloud-Computing-Marktes in Kanada; das Gesundheitswesen und die Biowissenschaften wachsen bis 2031 mit einer CAGR von 20,92 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Cloud-Computing-Marktes in Kanada

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unternehmensweiter digitaler Transformationsschwung | +4.2% | National, am stärksten in Ontario und Quebec | Mittelfristig (2-4 Jahre) |

| Umstellung auf dauerhafte Remote-Hybrid-Arbeit | +3.1% | National, angeführt von großen Ballungsräumen | Kurzfristig (≤2 Jahre) |

| Grüne Rechenzentrum-Anreize aus Bundes- und Provinzprogrammen | +2.8% | Alberta, Britisch-Kolumbien, Quebec | Langfristig (≥4 Jahre) |

| Steigende KI/ML-Workloads, die Hyperscale-GPUs benötigen | +5.4% | Alberta, Ontario, Britisch-Kolumbien | Mittelfristig (2-4 Jahre) |

| Zunehmende Nachfrage nach frankophoner SaaS-Lokalisierung | +1.8% | Quebec, ausgedehnt auf New Brunswick | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Robuster Wandel hin zur unternehmensweiten digitalen Transformation

Kanadas Transformationsagenda verknüpft jetzt die Cloud-Einführung mit messbaren Verbesserungen der Servicebereitstellung, wie etwa das Bundesziel, die Bearbeitungszeiten für Prioritätsdienste zu halbieren.[2]Benjamin Alarie, "Kanadische Behördendienste KI-first machen", buildcanada.com Die vollständige Inanspruchnahme des Kanada-Programms für digitale Einführung zeigt, dass 160.000 KMU die Cloud-Migration als schnellsten Weg zur Wettbewerbsfähigkeit betrachten. Große etablierte Unternehmen, darunter Bell Canada, haben sich von Konnektivität hin zu KI-gestützten Lösungen neu positioniert, was verdeutlicht, dass digitale Kompetenz die Kosteneffizienz als zentrales Differenzierungsmerkmal ablöst. Fertigungs-KMU integrieren Nachhaltigkeitskennzahlen in digitale Fahrpläne, da 63 % der branchenbezogenen Beschäftigung von einer Technologieeinführung abhängt, die auch Umweltziele erfüllt. Infolgedessen entwickelt sich der Cloud-Computing-Markt in Kanada von diskretionären IT-Ausgaben zu einem grundlegenden Element der Unternehmensresilienz und Umsatzgenerierung.

Dauerhaftes Remote-Hybrid-Arbeitsparadigma

Hybrides Arbeiten hat Behörden dazu veranlasst, Cloud-First-Architekturen einzuführen, die verteilte Zusammenarbeit unterstützen und gleichzeitig strenge Cybersicherheitsregeln erfüllen.[3]Sekretariat des kanadischen Finanzministeriums, "Kanadas digitale Ambitionen 2023-24", tbs-sct.canada.ca Partnerschaften wie die von Microsoft und Seneca Polytechnic zeigen, wie Bildungseinrichtungen Azure KI nutzen, um Cloud in Lehrpläne zu integrieren, anstatt sie als periphere Infrastruktur zu behandeln. Bundes-HR-Systeme wurden auf Ceridian Dayforce SaaS migriert, was beweist, dass komplexe Gehaltsabrechnungsumgebungen in einer mandantenfähigen Cloud sicher modernisiert werden können. Unternehmen verlangen jetzt Dienste mit niedriger Latenz, mehrschichtige Sicherheit und Compliance-Tools, um Remote-Arbeit über das Pandemie-Zeitfenster hinaus nachhaltig zu gestalten. Folglich verzeichnet der Cloud-Computing-Markt in Kanada eine steigende Nachfrage nach integrierten Kollaborations-Stacks und Zero-Trust-Architekturen, die nahtlos skalieren, da Belegschaften standortunabhängig bleiben.

Bundes- und provinzielle Anreize für grüne Rechenzentren

Albertas Wonder Valley KI-Rechenzentrumspark, ein USD 70 Milliarden-Projekt mit 7,5 GW Kapazität, veranschaulicht die Ausrichtung sauberer Energieressourcen auf die KI-Rechennachfrage.[4]Großprojekte Alberta, "Wonder Valley AI Data Centre Park", majorprojects.alberta.ca Der bundesstaatliche Netto-Null-Investitionsfahrplan im Wert von USD 160 Milliarden stärkt den Ausbau erneuerbarer Energien, der die Betriebskosten für wasser- und geothermisch betriebene Anlagen senkt. Versorgungsunternehmen wie Hydro One und BC Hydro treiben Smart-Grid- und virtuelle Kraftwerksprogramme voran, die Cloud-skalierte Lasten aufnehmen und gleichzeitig die Kohlenstoffintensität reduzieren. Dieses Zusammenspiel macht Nachhaltigkeit zu einem Einkaufskriterium, das die Regionsauswahl von Hyperscalern beeinflusst und Hybrid-Deployments in grünen Provinzen katalysiert. Daher ist die Politik für saubere Energie zunehmend mit der Expansion des Cloud-Computing-Marktes in Kanada verflochten.

Anstieg der KI/ML-Workload-Nachfrage nach Hyperscale-GPUs

Bells 500-MW-KI-Fabric-Netzwerk, Kanadas größtes souveränes Rechencluster, signalisiert den rasanten Ausbau GPU-reicher Infrastruktur für KI-Training und -Inferenz. Ottawas USD 2,4 Milliarden Souveräne KI-Rechenstrategie bekämpft direkt das Fehlen von G7-Supercomputern im Land und leitet USD 300 Millionen in einen Zugangsfonds für Unternehmen. Der Stromverbrauch von Rechenzentren soll bis 2030 um 160 % steigen, da Trainingszyklen den Energieverbrauch etwa alle neun Monate verdoppeln. Albertas schrittweiser Netzanschlussplan bietet 1.200 MW Netzkapazität, die für KI-zentrierte Anlagen reserviert ist, was das provinzielle Engagement zur Beseitigung von Engpässen bei der Stromversorgung bestätigt. Diese Faktoren machen KI-fähige Infrastruktur zum am schnellsten wachsenden Umsatzpool im Cloud-Computing-Markt in Kanada.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexe Datenschutzvorschriften über Zuständigkeitsgrenzen hinweg | –2.9% | National, höchste Komplexität in Quebec und Alberta | Langfristig (≥4 Jahre) |

| Mangel an Cloud-Fachkräften und Spezialtalenten | –3.7% | National, konzentriert in großen städtischen Ballungsräumen | Mittelfristig (2-4 Jahre) |

| Steigende Strom- und Kühlkosten in wichtigen Provinzen | –1.6% | Ontario, Quebec; Alberta vergleichsweise widerstandsfähig | Kurzfristig (≤2 Jahre) |

| Risiko der Anbieterbindung unter souveränen Resilienzvorschriften | –2.1% | National, besonders ausgeprägt im Regierungs- und regulierten Sektor | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexe bundes- und provinzielle Datenschutzbestimmungen zum Datenaufenthaltsort

Überschneidende Vorschriften zwischen dem bundesstaatlichen PIPEDA und den provinziellen Datenschutzgesetzen erzwingen mehrjurisdiktionale Architekturen, was Compliance-Kosten und Designkomplexität erhöht. Cloud-Leitplanken der Regierung für Protected-B-Workloads schreiben Basiskontrollen innerhalb von 30 Tagen nach der Kontoerstellung vor, was die Onboarding-Workflows der Anbieter beeinflusst. Grenzüberschreitende Datenübertragungsprobleme im Zusammenhang mit Bedenken hinsichtlich des US-amerikanischen Patriot Act fügen multinationalen Unternehmen eine zusätzliche Compliance-Ebene hinzu. Diese Probleme drängen Unternehmen zu Hybrid-Strategien, können jedoch Entscheidungszyklen verlangsamen und die Gesamtbetriebskosten im Cloud-Computing-Markt in Kanada erhöhen.

Akuter Mangel an Cloud-Fachkräften und Talenten

Regierungsberichte verweisen auf anhaltende Engpässe in der Cloud-Infrastruktur, Sicherheit und KI-Engineering, was gezielte MINT-Einwanderungsströme und nationale Umschulungsprogramme veranlasst. Das Pilotprojekt zur Cloud-Kompetenzeinführung versucht, unmittelbare Lücken zu schließen, doch übersteigt die Nachfrage nach Quantencomputing-bereiten, Edge- und KI-integrierten Cloud-Diensten das Angebot. Unternehmen verlassen sich zunehmend auf verwaltete Dienste, was kurzfristige Qualifikationsdefizite behebt, Kunden jedoch möglicherweise in anbietergesteuerte Umgebungen einschließt und langfristige Wechselkosten erhöht. Die Talentlücke übt daher Abwärtsdruck auf die prognostizierte Wachstumstrajektorie des Cloud-Computing-Marktes in Kanada aus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Cloud-Typ: Hybrid-Architekturen fördern das Gleichgewicht der Datensouveränität

Hybrid-Deployments verzeichneten die schnellste CAGR von 19,94 %, da Unternehmen globale Skalierbarkeit und inländische Datensouveränitätsvorschriften in Einklang brachten, während die Public Cloud im Jahr 2025 dennoch 58,35 % des Umsatzes erzielte. Die Größe des Cloud-Computing-Marktes in Kanada für Hybrid-Lösungen soll sich deutlich ausweiten, da regulierte Unternehmen private Zonen über Hyperscaler-Regionen legen. Telekommunikationsanbieter nutzen Glasfaser- und Turmfußabdrücke, um Hybrid-Angebote zu starten, die sensible von elastischen Workloads trennen. Parallel dazu gewinnen souveräne Clouds, die von Bell und eStruxture betrieben werden, Mandate, die strenge jurisdiktionale Kontrolle erfordern. Die Nachfrage nach Workload-Portabilität und Multi-Cloud-Optimierung positioniert Hybrid als faktischen Standard gegenüber reinen Public- oder Private-Strategien.

Private Cloud behält ihre Attraktivität für hochsicherheitsbezogene Workloads in der Verteidigung und bei Kronunternehmen. Doch das sich verändernde regulatorische Umfeld, kombiniert mit der KI-Rechenintensität, verleitet diese Nutzer zu Hybrid-Erweiterungen statt zu vollständigen On-Premises-Aktualisierungszyklen. Das Wechselspiel von Compliance, Leistung und Kosten gestaltet die Anbieter-Roadmaps um und hält den Cloud-Computing-Markt in Kanada im Mittelpunkt von Diskussionen auf Vorstandsebene.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Servicemodell: Infrastrukturbeschleunigung unterstützt KI-Workloads

SaaS erfasste im Jahr 2025 46,05 % des Umsatzes, doch IaaS beschleunigt sich mit einer CAGR von 21,38 %, da Unternehmen GPU-Cluster und Hochdurchsatznetzwerke für das Modelltraining suchen. Die Größe des Cloud-Computing-Marktes in Kanada für leistungsstarke IaaS soll sich bis 2031 mehr als verdoppeln, da staatliche Fördermittel rechenintensive Forschung subventionieren. PaaS gewinnt in DevOps-Pipelines an Bedeutung, obwohl sein Wachstumstempo hinter IaaS zurückbleibt, da KI-Workloads noch direkte Infrastrukturkontrolle bevorzugen. Die Nutzung von Funktion-als-Dienst steigt bei Telekommunikations-Edge-Deployments, wo ereignisgesteuerte Mikrodienste 5G-Anwendungen betreiben.

Hyperscaler integrieren vertikale KI-Beschleuniger, während Telekommunikationsunternehmen verwaltetes Kubernetes und Netzwerke bündeln, um die Mittelstandsnachfrage zu erfassen. Eine solche Differenzierung unterstreicht, wie Servicemodellentscheidungen workload-spezifisch statt allgemeingültig werden, was die Heterogenität des Cloud-Computing-Marktes in Kanada verstärkt.

Nach Unternehmensgröße: KMU-Wachstum beschleunigt sich durch staatliche Unterstützung

Großunternehmen hielten einen Umsatzanteil von 61,85 %, indem sie ausgefeilte Hybrid-Stacks und Multi-Cloud-Governance-Rahmenwerke nutzten. KMU expandieren jedoch mit einer CAGR von 17,92 % dank Zuschüssen von bis zu USD 15.000 und zinslosen Darlehen durch das CDAP-Programm. Vereinfachte Portale, nutzungsbasierte Tarife und gebündelte Sicherheitsdienste reduzieren Adoptionshürden. Anbieter lokalisieren Onboarding-Inhalte und berücksichtigen dabei die sprachliche Vielfalt in der Cloud-Computing-Branche in Kanada.

KMU konsumieren anfänglich SaaS für Buchhaltung und E-Commerce, doch wachsendes Vertrautheit löst die Migration zu IaaS und PaaS für Analyse- und KI-Anwendungsfälle aus. Diese Bottom-up-Expansion diversifiziert Einnahmequellen und mindert die Abhängigkeit von einer Handvoll großer Unternehmensverträge im Cloud-Computing-Markt in Kanada.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endbenutzerbranche: Gesundheitstransformation treibt das schnellste Wachstum voran

BFSI behielt im Jahr 2025 seinen Umsatzvorsprung von 23,65 %, gestützt auf Handelsplattformen mit niedriger Latenz und strenge Compliance-Kontrollen. Gesundheitswesen und Biowissenschaften wachsen mit einer CAGR von 20,92 % und profitieren von vernetzten elektronischen Patientenaktensystemen, die in Ontario eine Klinikadoptionsrate von 93 % erreicht haben. Cloud-gestützte digitale Zwillinge, Fernüberwachung für 16.000 Patienten und KI-gestützte Diagnostik treiben die Nachfrage nach sicheren, HIPAA-konformen Umgebungen voran. Das überproportionale Wachstum des Segments lässt den Marktanteil des Cloud-Computing-Marktes in Kanada für das Gesundheitswesen jedes Jahr steigen.

Die Fertigung nutzt Cloud-gestützte Industrie 4.0, während staatliche digitale Ambitionen einen stetigen SaaS-Verbrauch generieren. Telekommunikationsbetreiber selbst sind bedeutende Käufer von Cloud zur Unterstützung von 5G-Kern- und Edge-Knoten, was den tugendhaften Eigenkonsum im Cloud-Computing-Markt in Kanada hervorhebt.

Geografische Analyse

Ontario verankert den Cloud-Computing-Markt in Kanada durch seine Konzentration von Banken, Versicherungen, Bundesbehörden und einem ausgereiften Anbieterökosystem, das Cloud-Zonen mit niedriger Latenz und hoher Compliance-Anforderung benötigt. Das Finanzviertel von Toronto treibt Hybrid-Architekturen für Echtzeit-Analysen voran und erhöht die Ausgaben für regionale Disaster-Recovery-Strategien. Die Cloud-Nutzung im Gesundheitswesen der Provinz stieg, da Fernüberwachungsprogramme zehntausende Patienten betreuten und bewiesen, dass klinische Workloads sicher in der Public Cloud betrieben werden können, während Datenschutzgesetze eingehalten werden.

Albertas schnelle CAGR von 19,18 % spiegelt eine bewusste Provinzpolitik wider, die den Energiereichtum mit den Anforderungen an KI-Infrastruktur in Einklang bringt. Der USD 70 Milliarden-Wonder-Valley-Park der Provinz und ein 1,8 GW Pembina-Kineticor-Kraftwerk unterstreichen eine Verlagerung von Kohlenwasserstoffen zu digitalen Energieexporten. Der schrittweise Netzanschlussplan von AESO bestätigt weiter, dass die Netzplanung jetzt Cloud-zentriert ist. Private Investoren wie eStruxture verpflichten USD 750 Millionen für neue Kapazitäten in Calgary, was das Vertrauen in Albertas langfristige Rolle im Cloud-Computing-Markt in Kanada signalisiert.

Quebec nutzt Wasserkraft und Lokalisierungsvorschriften, um frankophon ausgerichtete Workloads zu erfassen. Provinzielle Subventionen für französische digitale Inhalte schaffen ein spezialisiertes SaaS-Teilsegment, das lokale Datenverarbeitung und Unterstützung erfordert. Britisch-Kolumbien profitiert von Latenzkorridoren in den asiatisch-pazifischen Raum, wobei Bells KI-Fabric-Netzwerk Wasserkraft einsetzt, um souveräne KI-Berechnungen in großem Maßstab bereitzustellen. Kleinere Provinzen verfolgen Nischenmöglichkeiten in der Agrartechnologie und maritimen Logistik und heben schrittweise die nationale Abdeckung an. Zusammen halten diese Dynamiken eine diversifizierte geografische Nachfrage aufrecht und stärken die Widerstandsfähigkeit des Cloud-Computing-Marktes in Kanada gegenüber regionalen Politiken oder Energieschocks.

Wettbewerbslandschaft

Der Wettbewerb im Cloud-Computing-Markt in Kanada ist moderat und wird von den Hyperscalern AWS, Microsoft und Google angeführt, die jeweils mehrere kanadische Regionen mit dedizierten Compliance-Zertifizierungen betreiben. Inländische Telekommunikationsunternehmen schließen Kompetenzlücken, indem sie Glasfaser-, Spektrum- und Colocation-Assets in Cloud-Plattformen umwandeln. Bells USD 500 Millionen KI-Fabric platziert 500 MW souveräne GPU-Kapazität über sechs Standorte in Britisch-Kolumbien und stellt die bisher kühnste Herausforderung an die KI-Dominanz der Hyperscaler dar. Telus und Rogers verfolgen Open-RAN- und Edge-Cloud-Strategien, um den 5G-Datenverkehr zu monetarisieren, indem sie Rechenleistung mit Konnektivität bündeln.

Chancen in unbesetzten Bereichen drehen sich um branchenspezifische Compliance. Healthcare-Cloud bleibt aufgrund von Datenschutznuancen unterversorgt, was Raum für Nischenanbieter öffnet, die schlüsselfertige, HIPAA-konforme Plattformen anbieten. Die frankophone SaaS-Lokalisierung differenziert ähnlich regionale Anbieter, die kulturelle und gesetzliche Anforderungen in das Produktdesign integrieren können. Die Integration mit KI-Beschleunigern ist ein weiteres Wettbewerbsfeld: Microsofts Arbeit mit BMO bei Azure OpenAI-Underwriting zeigt, wie Cloud-native KI-Dienste langfristige Unternehmensbindung festigen können.

Edge-Computing-Spezialisten und GPU-als-Dienst-Startups erhöhen den Wettbewerbsdruck und bieten minutenbasierte Trainingszyklen ohne vollständige Cloud-Migration. Energieversorger treten ebenfalls in das Feld ein, indem sie Smart-Grid-Dienste mit On-Premises-Cloud-Appliances kombinieren, insbesondere in Regionen, die auf Netto-Null-Rechenzentren abzielen. Folglich hängt der Erfolg im Cloud-Computing-Markt in Kanada jetzt von einer Kombination aus souveräner Kapazität, regulatorischer Kompetenz und vertikaler KI-Lösungstiefe ab, statt von reiner Größenökonomie.

Marktführer der Cloud-Computing-Branche in Kanada

Amazon Web Services, Inc

Google LLC

Microsoft Corporation

IBM Corporation

Oracle Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Bell Canada startete Bell KI-Fabric, ein USD 500 Millionen-Programm zur Einrichtung von 500 MW wasserkraftbetriebenen KI-Rechenzentren in Britisch-Kolumbien.

- März 2025: Ottawa stellte die Kanadische Souveräne KI-Rechenstrategie mit USD 2,4 Milliarden über fünf Jahre vor, einschließlich eines USD 300 Millionen-Zugangsfonds für Unternehmen.

- März 2025: Pembina und Kineticor gründeten ein Gemeinschaftsunternehmen zum Bau einer 1,8 GW-Erdgasanlage, die ausschließlich der Stromversorgung von Rechenzentren in Alberta gewidmet ist.

- Februar 2025: Bell und Nokia erweiterten eine 5G-Allianz um Cloud- und Open-RAN-Deployments im ganzen Land.

Berichtsumfang des Cloud-Computing-Marktes in Kanada

Cloud-Computing ist die Bereitstellung von Computerdiensten über das Internet, einschließlich Server, Speicher, Datenbanken, Netzwerke, Software, Analysen und Intelligenz, um schnellere Innovation, anpassungsfähige Ressourcen und Skalierungsvorteile zu bieten. Kunden zahlen in der Regel nur für ihre genutzten Cloud-Dienste, was hilft, Betriebskosten zu senken, Infrastruktur effektiver zu betreiben und entsprechend den Geschäftsanforderungen zu skalieren.

Der kanadische Cloud-Computing-Markt ist segmentiert nach Typ (Public Cloud [IaaS, PaaS und SaaS], Private Cloud und Hybrid Cloud), Unternehmensgröße (KMU und Großunternehmen) sowie nach Endbenutzerindustrien (Fertigung, Bildung, Einzelhandel, Transport und Logistik, Gesundheitswesen, BFSI, Telekommunikation und IT, Regierung und öffentlicher Sektor sowie andere Endbenutzerindustrien [Versorgungsunternehmen, Medien & Unterhaltung usw.]). Die Marktgrößen und -prognosen werden in Wertangaben in USD für alle Segmente bereitgestellt.

| Public Cloud |

| Private Cloud |

| Hybrid Cloud |

| IaaS |

| PaaS |

| SaaS |

| FaaS / Serverless |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Fertigung |

| Telekommunikation und IT |

| Regierung und öffentlicher Sektor |

| Energie und Versorgungsunternehmen |

| Bildung |

| Medien und Unterhaltung |

| Sonstige |

| Ontario |

| Quebec |

| Britisch-Kolumbien |

| Alberta |

| Rest von Kanada |

| Nach Cloud-Typ | Public Cloud |

| Private Cloud | |

| Hybrid Cloud | |

| Nach Servicemodell | IaaS |

| PaaS | |

| SaaS | |

| FaaS / Serverless | |

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen | |

| Nach Endbenutzerbranche | BFSI |

| Gesundheitswesen und Biowissenschaften | |

| Fertigung | |

| Telekommunikation und IT | |

| Regierung und öffentlicher Sektor | |

| Energie und Versorgungsunternehmen | |

| Bildung | |

| Medien und Unterhaltung | |

| Sonstige | |

| Nach Provinz | Ontario |

| Quebec | |

| Britisch-Kolumbien | |

| Alberta | |

| Rest von Kanada |

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Cloud-Computing-Marktes in Kanada?

Der Markt wird im Jahr 2026 auf USD 64,16 Milliarden geschätzt und soll bis 2031 USD 140,75 Milliarden erreichen.

Welcher Cloud-Typ wächst in Kanada am schnellsten?

Hybrid Cloud führt das Wachstum mit einer CAGR von 19,94 % an, da Unternehmen globale Skalierbarkeit mit Datenschutzbestimmungen zum Datenaufenthaltsort in Einklang bringen.

Warum zieht Alberta Hyperscale-Rechenzentren an?

Alberta bietet reichlich kostengünstige Energie, einen provinziellen KI-Infrastrukturplan im Wert von USD 100 Milliarden und Netzanschlussprogramme, die auf Rechenzentrumslasten zugeschnitten sind.

Wie beeinflusst die Regierungspolitik die Cloud-Einführung bei KMU?

Das Kanada-Programm für digitale Einführung stellt Zuschüsse und Darlehen bereit, die die Migrationskosten senken und eine CAGR von 17,92 % bei den Cloud-Ausgaben von KMU antreiben.

Welche Branchenvertikale zeigt die höchste Cloud-Wachstumsrate?

Gesundheitswesen und Biowissenschaften expandieren mit einer CAGR von 20,92 % aufgrund von elektronischen Patientenakten, Fernüberwachung und KI-gestützter Diagnostik.

Seite zuletzt aktualisiert am: