Edelmetallmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

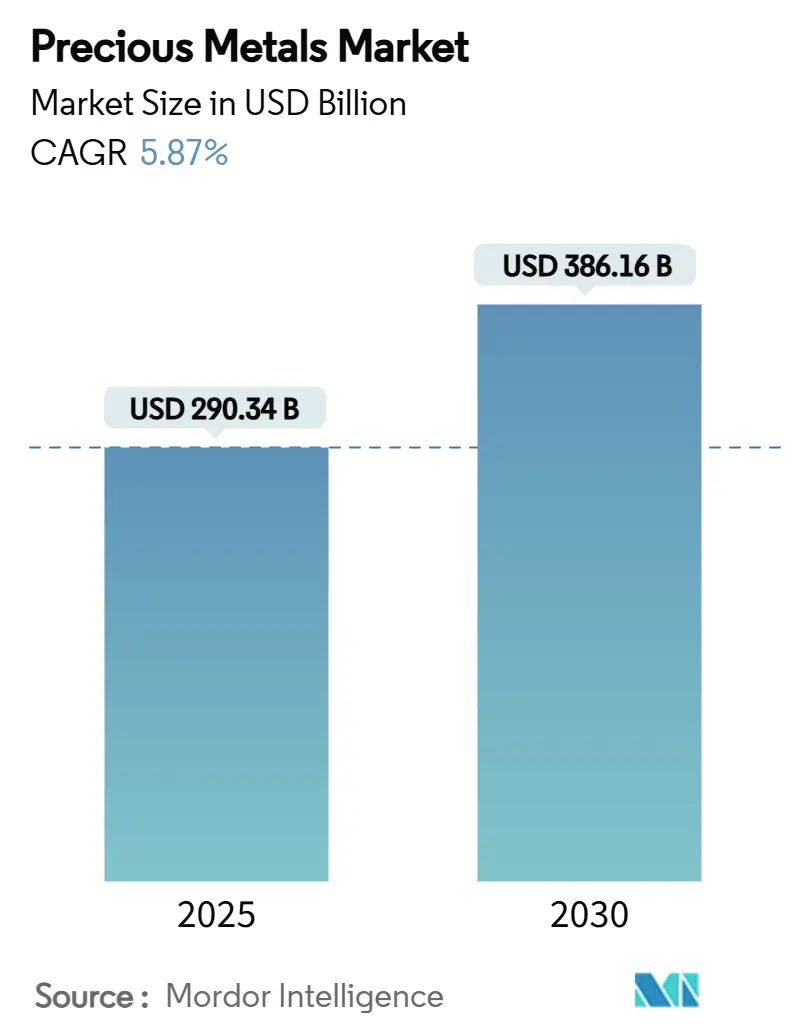

| Marktgröße (2025) | 290.34 Milliarden US-Dollar |

| Marktgröße (2030) | 386.16 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.87% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Edelmetallmarkt Analyse von Mordor Intelligence

Die Größe des Edelmetallmarktes wird im Jahr 2025 auf 290,34 Milliarden USD geschätzt und soll bis 2030 einen Wert von 386,16 Milliarden USD erreichen, bei einer CAGR von 5,87 % während des Prognosezeitraums (2025–2030). Die Größe des Edelmetallmarktes beläuft sich im Jahr 2025 auf 290,34 Milliarden USD und wird voraussichtlich bis 2030 auf 386,16 Milliarden USD ansteigen, was einer soliden CAGR von 5,87 % entspricht. Erneute Käufe von sicheren Anlagewerten, eine zunehmende industrielle Nutzung im Bereich erneuerbare Energien und Elektronik sowie eine stetige Akkumulation durch Zentralbanken bilden das Fundament des Wachstums. Zentralbanken kauften im ersten Quartal 2025 244 Tonnen Gold und unterstrichen damit die strategische Rolle von Edelmetallen im Reservemanagement. Die Diversifizierung weg von US-Dollar-Vermögenswerten sowie gelockerte Verwahrungsregeln für börsengehandelte Fonds ziehen neue institutionelle Mittelzuflüsse in den Edelmetallmarkt. Die parallele Nachfrage nach Silber, Platin und Palladium in Elektrofahrzeugen, Photovoltaikanlagen und fortschrittlichen Katalysatoren verbreitert die Umsatzbasis des Sektors. Produzenten, Raffinerien und Recyclingunternehmen investieren gleichermaßen in Automatisierung und nachhaltige Gewinnung, um die Rohstoffversorgung zu sichern und die Kostenschwankungen zu reduzieren, während Investoren Edelmetalle als langfristigen Portfoliokern und nicht als taktischen Handel betrachten.

Wichtigste Erkenntnisse des Berichts

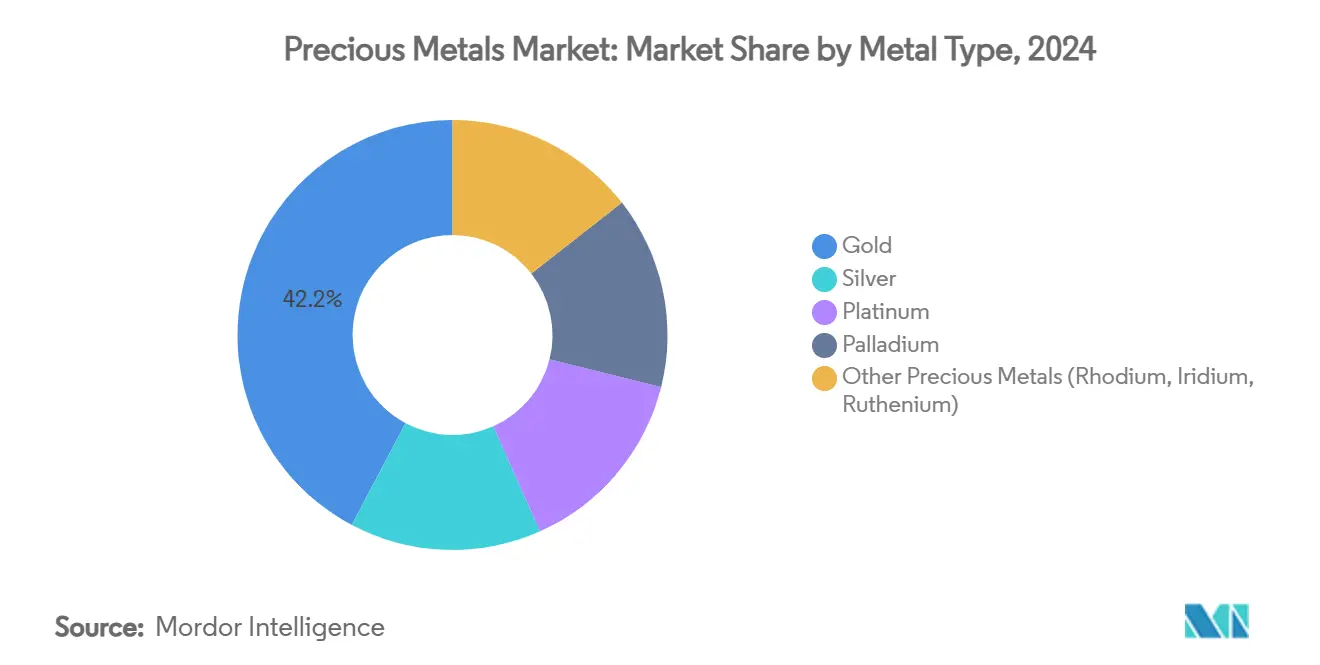

- Nach Metalltyp entfiel auf Gold im Jahr 2024 ein Marktanteil von 42,23 % am Edelmetallmarkt; Palladium weist mit 7,12 % CAGR die stärkste Wachstumsprognose bis 2030 auf.

- Nach Anwendung trug Schmuck im Jahr 2024 46,67 % des Umsatzes bei, während industrielle Anwendungen bis 2030 mit einer CAGR von 6,46 % wachsen.

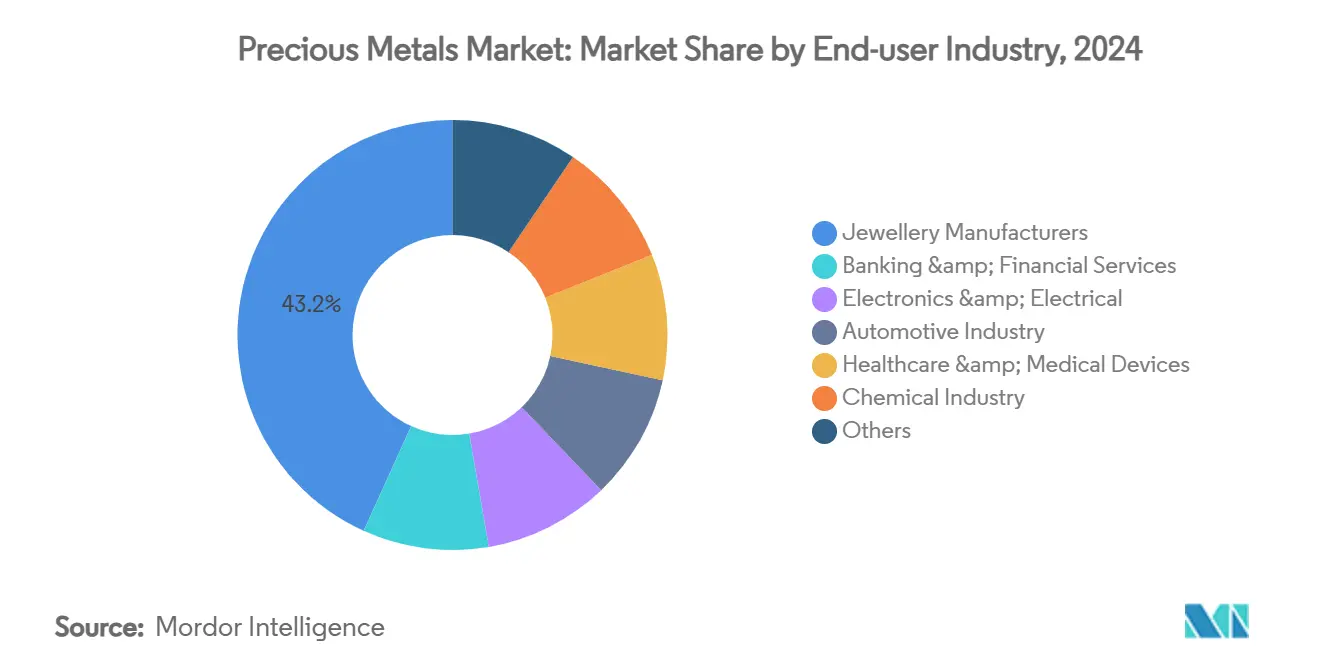

- Nach Endverbraucherbranche wächst das Automobilsegment im Edelmetallmarkt mit einer CAGR von 6,67 %, da der steigende Silbergehalt die sinkende Katalysatornachfrage überwiegt.

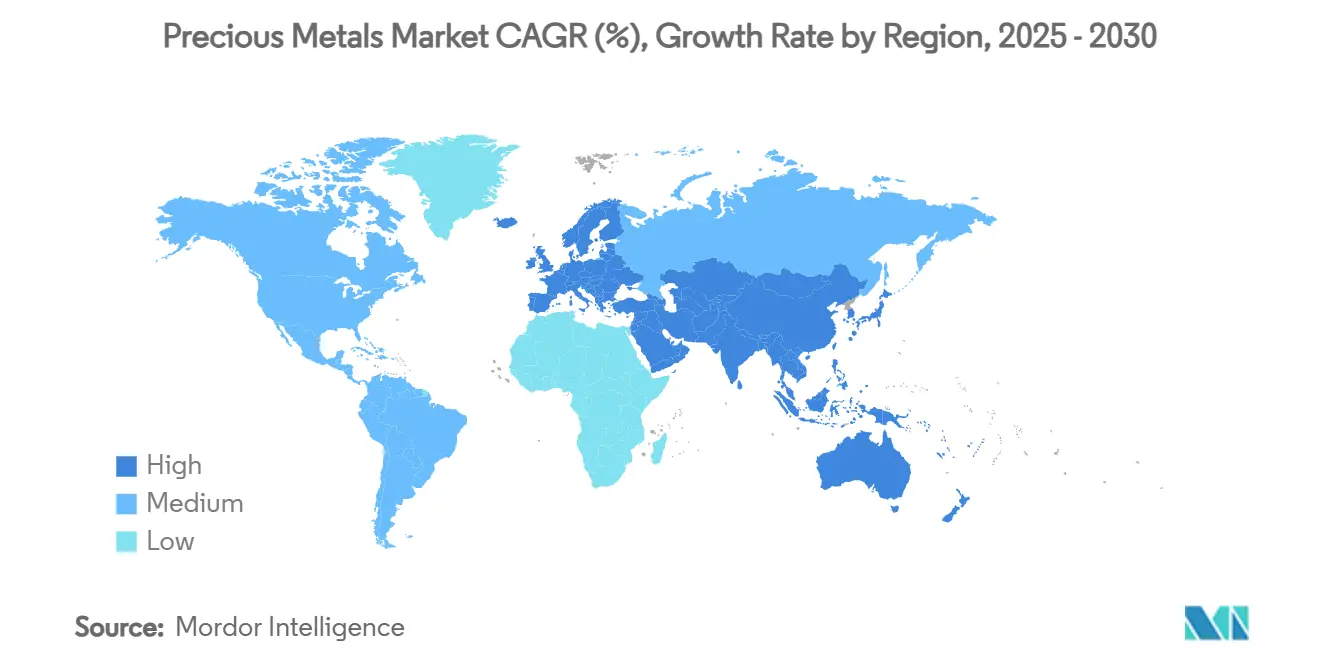

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2024 ein Marktanteil von 46,23 % am Edelmetallmarkt, mit einer Wachstumsrate von 6,40 % CAGR bis 2030.

Globale Edelmetallmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Nachfrage nach anlagegeeigneten Edelmetallen nach den ETF-Regeländerungen 2024 | +1.2% | Global, mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Schmuck-Wiederauffüllung nach pandemiebedingtem Lagerabbau | +0.8% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierungsgetriebenes Wachstum von Silber und Palladium in der Automobilelektronik | +1.5% | Global, mit frühen Gewinnen in China, der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Flucht in sichere Anlagen angesichts eskalierender geopolitischer Brennpunkte | +0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Diversifizierung der Zentralbanken weg von US-Dollar-Reserven | +1.1% | Global, mit Schwerpunkt auf Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach anlagegeeigneten Edelmetallen nach den ETF-Regeländerungen 2024

Vorschriften, die 2024 in Kraft traten, vereinfachten die Verwahrungsoffenlegung und Berichterstattung für physisch hinterlegte börsengehandelte Produkte und senkten die Einstiegshürden für institutionelle und private Anleger erheblich. Das Ergebnis war ein Anstieg der Edelmetallzuflüsse, der den Nettogoldkauf der Zentralbanken im ersten Quartal 2025 auf 244 Tonnen anhob. Unsicherheiten in der Geldpolitik und Inflationsängste verstärken zusätzlich die Attraktivität von Edelmetallen als Absicherung und verankern eine größere strukturelle Allokation in Edelmetallen innerhalb von Multi-Asset-Portfolios. Die wachsende Investorenbasis erhöht die Markttiefe, steigert jedoch auch die Bedeutung von Transparenz hinsichtlich Metallherkunft und Tresorprüfungen. Long-only-Positionierungen begünstigen Preisstabilität und ermutigen Bergbauunternehmen und Raffinerien, langfristige Abnahmeverträge abzuschließen. Da börsengehandelte Fonds nun als Kernbestandteil und nicht als taktische Positionen betrachtet werden, wird die Nachfrage nach Edelmetallen voraussichtlich mittelfristig auf einem erhöhten Niveau bleiben.

Schmuck-Wiederauffüllung nach pandemiebedingtem Lagerabbau

Pandemiebedingten Störungen entleerten die Einzel- und Großhandelslager und lösten einen Wiederauffüllungszyklus aus, als die Mobilität wieder zunahm. Indiens Goldschmucknachfrage wuchs 2024 um 5 % auf 802,8 Tonnen und übertraf damit China zum ersten Mal seit mehreren Jahren. Der Edelmetallmarkt erlebt, wie Hersteller ihre Sicherheitsbestände wieder aufbauen und gleichzeitig Designs auf recycelte Inhalte und ethisch beschaffte Metalle umstellen, um den Verbrauchererwartungen gerecht zu werden. Obwohl im Labor gezüchtete Diamanten Teil des Ermessensbudgets sind, stützt die kulturelle Affinität in Asien-Pazifik und dem Nahen Osten weiterhin den Verkauf von Edelmetallschmuck. Hohe Edelmetallpreise belasten die Produzentmargen, schaffen jedoch auch Anreize für das Recycling und erzeugen ein sekundäres Angebot, das Preisspitzen dämpft. Für Einzelhändler helfen Omnichannel-Vertriebsstrategien und schlankere Lagerzyklen, die Volatilität während der Wiederauffüllungsphase zu bewältigen.

Elektrifizierungsgetriebenes Wachstum von Silber und Palladium in der Automobilelektronik

Elektrofahrzeuge benötigen 25–50 Gramm Silber pro Einheit, was deutlich über den 15–25 Gramm liegt, die in Fahrzeugen mit Verbrennungsmotor verwendet werden [1]Quelle: Metal Tech News Staff, „Silberanteile steigen in Elektrofahrzeugen”, metaltechnews.com. Die höhere Komplexität des Energiemanagements in Elektrofahrzeugen stützt auch die Nachfrage nach Palladium und Platinmetallen in Steckverbindern und Sensoren, selbst wenn die Katalysatornachfrage zurückgeht. Automobilhersteller gestalten daher ihren Beschaffungsmix um, kaufen mehr Silber und entwickeln gleichzeitig Substitutionsstrategien für Palladium in Abgasnachbehandlungssystemen. Bergbauunternehmen sehen sich unterschiedlichen Aussichten gegenüber: Palladiumproduzenten erkunden neue Anwendungen in Wasserstoffbrennstoffzellen, während Silberraffinerien unmittelbares Mengenwachstum genießen. Regional gesehen beherbergen China, die EU und Nordamerika die größten Montagestandorte für Elektrofahrzeuge und schaffen damit einen geografisch fragmentierten, aber robusten industriellen Absatz für mehrere Metalle bis 2030.

Flucht in sichere Anlagen angesichts eskalierender geopolitischer Brennpunkte

Erhöhte geopolitische Risiken, einschließlich Währungssanktionen und Ressourcennationalismus, lenken Kapital in liquide sichere Anlagewerte. Die Goldpreise erreichten 2024–2025 aufeinanderfolgende Höchststände, da Investoren Schutz vor Wechselkursvolatilität und Lieferkettenunterbrechungen suchten. Zentralbanken der Schwellenmärkte intensivierten ihre Goldakkumulation, um sich gegen eine mögliche Instrumentalisierung des Dollars abzusichern, und stärkten damit die Rolle von Edelmetallen als politisch neutralen Reservewert. Portfolio-Umschichtungen haben sich auf Silber und Platin zur Diversifizierung innerhalb des Edelmetallmarktes ausgeweitet, ein Ansatz, der durch liquide Futures und Optionen an den wichtigsten Börsen erleichtert wird. Eine anhaltende Nachfrage nach sicheren Anlagen hängt vom Fortbestehen geopolitischer Spannungen ab; selbst eine teilweise Entspannung dürfte jedoch eine höhere Basisallokation in Edelmetallen hinterlassen als die Normen vor 2022.

Analyse der Hemmnisse*

| Hemmnis | % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Preisvolatilität, verstärkt durch algorithmischen Handel | -0.7% | Global, mit Schwerpunkt in den wichtigsten Handelszentren | Kurzfristig (≤ 2 Jahre) |

| Im Labor gezüchteter Diamantschmuck verdrängt diskretionäre Goldausgaben | -0.4% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Substitution von Platinmetallen durch Nanokeramikkatalysatoren in Fahrzeugen mit Verbrennungsmotor | -0.6% | Global, mit früher Einführung in der EU und Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Preisvolatilität, verstärkt durch algorithmischen Handel

Hochfrequenzalgorithmen dominieren nun den Auftragsfluss an Edelmetallbörsen und beschleunigen Intraday-Schwankungen, die langfristige Preissignale im Edelmetallmarkt verzerren. Blitzartige Kursbewegungen erschweren die Absicherung für Bergbauunternehmen und die Rohstoffplanung für Industrienutzer. Erhöhte Margin-Anforderungen schrecken kleinere Marktteilnehmer ab, während größere Intraday-Spannen die Kosten für das Rollen von Absicherungspositionen erhöhen. Die regulatorische Koordination bleibt lückenhaft und ermöglicht es Händlern, Arbitragemöglichkeiten zwischen Handelsplätzen auszunutzen. Produzenten reagieren, indem sie ihre Einnahmequellen über verschiedene Metalle diversifizieren und Vertragslaufzeiten verlängern, um die Cashflows in volatilen Phasen zu stabilisieren. Langfristig könnten mehr Transparenz und Handelsunterbrechungen algorithmisch bedingte Schwankungen dämpfen, doch kurzfristige Volatilität wird voraussichtlich anhalten.

Im Labor gezüchteter Diamantschmuck verdrängt diskretionäre Goldausgaben

Synthetische Diamanten werden 60–80 % unter dem Preis natürlicher Steine verkauft und geben Verbraucherbudgets für Reisen und Technologie statt für Edelmetallschmuck frei. Die Durchdringung ist bei Verlobungsringen in Nordamerika und Europa schnell, wo Nachhaltigkeitsbotschaften bei jüngeren Käufern Anklang finden. Goldjuweliere begegnen dem mit Rückverfolgbarkeitsplattformen und Designs mit niedrigerem Feingehalt, um die Erschwinglichkeit zu verbessern. In Asien-Pazifik begrenzt die kulturelle Betonung des inneren Wertes von Gold die Substitution, doch der Trend wird sich voraussichtlich ausweiten, da die Produktionskosten für synthetische Steine weiter sinken. Hersteller von Goldlegierungen und Designhäuser innovieren mit Kollektionen aus gemischten Metallen, um Produkte zu differenzieren und den Anteil am Verbraucherbudget zu erhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Metalltyp: Gold bleibt der Anker, während Palladium aufsteigt

Gold hielt 2024 einen Umsatzanteil von 42,23 %, den größten Anteil am Edelmetallmarkt, was seine fest verankerte Rolle in Reserven und Schmuck widerspiegelt. Palladium, obwohl kleiner, verzeichnet bis 2030 die schnellste CAGR von 7,12 %, da die Nachfrage aus Hybridfahrzeugen und aufkommende Wasserstoffanwendungen an Fahrt gewinnen. Das Silbervolumen stieg 2024 auf 232 Millionen Unzen, gestützt durch Rekordinstallationen von Photovoltaikanlagen. Platin sieht sich einer sinkenden Katalysatornachfrage gegenüber, gewinnt jedoch Nischenstärke in Brennstoffzellen und Medizinprodukten. Nebenmetalle wie Rhodium, Iridium und Ruthenium bedienen spezialisierte chemische und elektronische Bedürfnisse mit relativ unelastischen Mengen.

Technologische Fortschritte gestalten die Angebotsdynamik neu. Proteinbasierte Extraktion gewinnt bis zu 90 % des Goldes aus Elektronikschrott zurück und schafft bedeutende sekundäre Zuflüsse. Palladiumrecycler verfeinern verbrauchte Autokatalysatoren mit höheren Ausbeuten durch mikrowellenunterstütztes Laugen und verringern die Abhängigkeit von Primärminen. Silberhaltige Pastenformulierungen für Photovoltaik-Sammelschienen reduzieren die Metallintensität pro Watt, werden jedoch durch das schnelle Wachstum der Solarkapazität übertroffen. Das Zusammenspiel von Primärbergbau, Recyclinginnovation und Nachfragediversifizierung stützt eine ausgewogene Perspektive für jeden Metallanteil am Edelmetallmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Industrielles Wachstum fordert die Dominanz des Schmucksektors heraus

Schmuck behielt 2024 einen Anteil von 46,67 % am Gesamtumsatz, doch Industrienutzer wachsen mit einer CAGR von 6,46 % und signalisieren damit eine Verschiebung hin zu technologiegebundenem Verbrauch innerhalb des Edelmetallmarktes. Leiterplatten, 5G-Antennen und fortschrittliche Sensoren ziehen kontinuierliche Silberzuflüsse an, während chemische Katalysatoren auf Platin, Palladium und Rhodium für Selektivität angewiesen sind. Anlagebarren, Münzen und börsengehandelte Fonds verleihen Liquidität und Wertaufbewahrungseigenschaften, die die Marktstabilität stützen. Allein die Produktion von Photovoltaikzellen absorbierte 2024 eine Rekordmenge an Silber, wobei die Ausbaupläne intakt bleiben, da nationale Dekarbonisierungsziele den Solarausbau vorantreiben.

Der industrielle Verbrauch stärkt die Verhandlungsmacht von Elektronik- und Solarherstellern und drängt Raffinerien zur Einführung von Just-in-time-Lieferungen bei engeren Reinheitstoleranzen. Schmuckdesigner experimentieren mit leichteren Fassungen, Legierungsmischungen und recyceltem Schrott, um steigende Inputkosten zu begrenzen. Luxusmarken vermarkten auch die Herkunft, um dem Wettbewerb durch Produkte mit niedrigerem Feingehalt und synthetischen Steinen entgegenzuwirken. Der sich entwickelnde Mix aus Schmuck, Wertaufbewahrung und industrieller Anwendung bietet diversifizierte Umsatzabsicherungen über verschiedene Endverwendungsbereiche innerhalb des Edelmetallmarktes.

Nach Endverbraucherbranche: Automobil führt das Wachstum trotz Elektrifizierung an

Die Automobilnachfrage wächst mit einer CAGR von 6,67 %, da der steigende Silber-, Kupfer- und Sensorgehalt in elektrischen Antriebssträngen den Rückgang der Katalysatormetalle pro Fahrzeug im Edelmetallmarkt mehr als ausgleicht. Schmuckhersteller beherrschen 43,23 % des Umsatzes im Jahr 2024, gestützt durch kulturelle Traditionen und Wiederauffüllung. Bank- und Finanzdienstleistungen verwalten Tresorierung, Erstellung börsengehandelter Fonds und Metallkonten, die die Investitionsliquidität fördern. Elektronikhersteller integrieren leitfähiges Silber und Gold-Bonddraht in immer dichter gepackte Chips und sichern sich einen stetigen jährlichen Absatz. Gesundheitsanwendungen wachsen, da Platin- und Goldbeschichtungen die Biokompatibilität von Implantaten und Diagnosegeräten verbessern.

Chemiehersteller setzen flüssige Palladium-Gallium-Katalysatoren ein, die Laborreaktion bis zu 100.000-mal schneller beschleunigen als herkömmliche Feststoffe, was die Prozesseffizienz verbessert. Solche Durchbrüche können die Metallintensität pro Produkt senken, weiten jedoch das Gesamtvolumen durch kostengetriebene Kapazitätserweiterungen aus. Für Automobilhersteller stützen kurzfristige Hybridfahrzeugverkäufe die Palladiumnachfrage, selbst wenn die Einführung von batterieelektrischen Fahrzeugen zunimmt. Pilotprojekte für Brennstoffzellen-Lkw in Kalifornien und Europa eröffnen eine Nische für Platin, die später im Jahrzehnt skaliert und die Übergangsrisiken im Edelmetallmarkt abfedert.

Geografische Analyse

Der Anteil von Asien-Pazifik von 46,23 % im Jahr 2024 unterstreicht seinen Status als Epizentrum des Edelmetallmarktes, und die CAGR-Prognose von 6,40 % deutet auf eine anhaltende Führungsposition hin. Indien verbrauchte 2024 802,8 Tonnen Goldschmuck und überholte damit China zum ersten Mal seit Jahren. Die chinesische Nachfrage verlagerte sich hin zu anlagegeeigneten Edelmetallen, begünstigt durch gelockerte Importquoten und Zentralbankakkumulation. Japans Elektronikindustrie absorbiert hochreines Gold und Silber für Halbleiter, während südkoreanische Gießereien auf Silber in fortschrittlichen Verpackungen angewiesen sind. Regionale Hersteller verankern eine robuste industrielle Nachfrage, die den Schmuckbedarf ausgleicht und eine diversifizierte Nachfragebasis für den Edelmetallmarkt schafft.

Nordamerika behält durch die Verwaltung börsengehandelter Fonds, den Futures-Handel und fortschrittliche industrielle Nutzung eine starke Position in der Edelmetallindustrie. Die Vereinigten Staaten treiben die Einführung physisch hinterlegter Produkte voran und stärken die inländische Edelmetallliquidität. Kanada nutzt stabile Regulierung und Wasserkraft, um Minenentwicklungen anzuziehen, während Mexiko Silberkonzentrat an regionale Schmelzhütten liefert. Rahmenbedingungen für nachhaltige Beschaffung entwickeln sich zu Wettbewerbsvorteilen, insbesondere für Automobilhersteller, die kohlenstoffarmes Palladium beziehen. Die europäische Nachfrage konzentriert sich auf verantwortungsvolle Beschaffung und Kreislaufwirtschaft. Deutschlands Automobilsektor benötigt weiterhin Platinmetalle für Premium-Diesel- und Hybridmodelle, während Frankreich und Italien das Luxusschmuckhandwerk stützen. Das Vereinigte Königreich beherbergt ein lebendiges Edelmetallhandelsökosystem, das globale Investoren bedient.

Der Nahe Osten und Afrika verbinden Angebots- und Verbrauchsdynamiken. Südafrika bleibt für Platin und Gold von zentraler Bedeutung, obwohl Betriebsstörungen durch Stromausfälle die Produktion einschränken. Saudi-Arabiens Investitionen im Rahmen von Vision 2030 zielen darauf ab, lokales Erz zu verarbeiten und regionale Raffineriekapazitäten aufzubauen. Die Vereinigten Arabischen Emirate festigen ihre Rolle als Transit- und Handelsdrehscheibe durch Freizonenvorteile und branchenspezifische Finanzierungen. Afrikanische Bergbauunternehmen bauen die Vor-Ort-Verhüttung aus, um mehr Wertschöpfung zu erzielen, unterstützt durch Infrastrukturpartnerschaften. Politische Stabilität und die Einhaltung von ESG-Kriterien bestimmen die Projektrealisierbarkeit, doch erfolgreiche Entwicklungen wie Tansanias neue Goldraffinerien zeigen Wege zu inklusivem Wachstum auf. Die Diversifizierung des Angebots reduziert das Konzentrationsrisiko für asienorientierte Raffinerien und unterstützt eine ausgewogene Beschaffung für den globalen Edelmetallmarkt.

Wettbewerbslandschaft

Der Sektor ist durch eine moderate Konzentration gekennzeichnet, wobei die führenden Bergbauunternehmen im Edelmetallmarkt ihre Größe und Erzqualität nutzen, um Margen zu verteidigen. Barrick Gold und Newmont betreiben erstklassige Anlagen in Amerika und Afrika und kombinieren autonomen Fahrbetrieb mit vorausschauender Wartung, um die Stückkosten zu senken. Mittelgroße Konsolidatoren verfolgen ergänzende Akquisitionen, um die Reservelaufzeit zu verlängern; Royal Gold vereinbarte den Kauf des Streaming-Unternehmens Sandstorm und des Explorationsunternehmens Horizon für 3,7 Milliarden USD und erweiterte damit die Lizenzabdeckung auf Kupfer-Gold-Lagerstätten. Coeur Mining schloss Ende 2024 einen Vertrag über 1,7 Milliarden USD für SilverCrest ab und erweiterte damit die hochgradige mexikanische Silberproduktion.

Im nachgelagerten Bereich erwarb Heraeus das Platingeschäft von Umicore, um Katalysator- und Medizinprodukt-Lieferketten zu sichern. Johnson Matthey investiert in geschlossenes Kreislaufrecycling und sammelt Schrott von Chemiekunden, um Rhodium und Palladium mit minimalen Primäreinsatzstoffen zurückzugewinnen. Das Technologie-Start-up Orexplore vermarktet Röntgenscanning, um Gold in Bohrkernen zu lokalisieren und Explorationszeitpläne zu verkürzen[2]. Recyclingspezialisten skalieren hydrometallurgische Anlagen, die Elektronikschrott bei niedrigeren Temperaturen als Schmelzhütten verarbeiten und damit den CO₂-Fußabdruck reduzieren.

ESG-Konformität und Gemeinschaftsbeziehungen sind entscheidend. Unternehmen, die erneuerbare Energien für ihren Betrieb einsetzen, erhalten bevorzugte Finanzierungskonditionen und qualifizieren sich für Kohlenstoffarm-Produktprämien von Automobilherstellern und Technologiemarken. Transparente Lieferketten sprechen Luxushändler und Zentralbanken an, die eine Zertifizierung als konfliktfrei verlangen. Die Wettbewerbsintensität hängt daher vom Zugang zu hochwertiger Geologie, integrierter Raffination und glaubwürdigen Nachhaltigkeitsnachweisen innerhalb des Edelmetallmarktes ab.

Führende Unternehmen der Edelmetallindustrie

Newmont Corporation

Barrick Mining Corporation

Anglo American Platinum Ltd

Sibanye Stillwater Limited

PJSC Polyus

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Kinross Gold Corporation investierte 3 Millionen USD in Eminent Gold Corp. und erwarb 7.574.237 Einheiten. Der Schritt zielt darauf ab, das Engagement in Explorationspotenzial zu stärken.

- November 2024: Coeur Mining schloss die Übernahme von SilverCrest für 1,7 Milliarden USD ab. Der Deal stärkt die Silberproduktionskapazität in Nordamerika.

Globaler Edelmetallmarkt Berichtsumfang

| Gold |

| Silber |

| Platin |

| Palladium |

| Sonstige Edelmetalle (Rhodium, Iridium, Ruthenium) |

| Investition (Barren, Münzen, börsengehandelte Fonds) | |

| Schmuck | |

| Industrielle Anwendungen | Elektronik |

| Autokatalysatoren | |

| Chemische Katalysatoren | |

| Photovoltaik | |

| Sonstige Anwendungen (Zahnmedizin, Kunst, Glas) |

| Bank- und Finanzdienstleistungen |

| Schmuckhersteller |

| Elektronik und Elektrotechnik |

| Automobilindustrie |

| Gesundheitswesen und Medizinprodukte |

| Chemieindustrie |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Metalltyp | Gold | |

| Silber | ||

| Platin | ||

| Palladium | ||

| Sonstige Edelmetalle (Rhodium, Iridium, Ruthenium) | ||

| Nach Anwendung | Investition (Barren, Münzen, börsengehandelte Fonds) | |

| Schmuck | ||

| Industrielle Anwendungen | Elektronik | |

| Autokatalysatoren | ||

| Chemische Katalysatoren | ||

| Photovoltaik | ||

| Sonstige Anwendungen (Zahnmedizin, Kunst, Glas) | ||

| Nach Endverbraucherbranche | Bank- und Finanzdienstleistungen | |

| Schmuckhersteller | ||

| Elektronik und Elektrotechnik | ||

| Automobilindustrie | ||

| Gesundheitswesen und Medizinprodukte | ||

| Chemieindustrie | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Edelmetallmarkt derzeit?

Die Größe des Edelmetallmarktes beträgt im Jahr 2025 290,34 Milliarden USD und wird voraussichtlich bis 2030 auf 386,16 Milliarden USD bei einer CAGR von 5,87 % ansteigen.

Welches Metall hat den größten Umsatzanteil in der Edelmetallindustrie?

Gold bleibt dominant und macht 42,23 % des Umsatzes im Jahr 2024 aus.

Warum wächst die industrielle Nachfrage schneller als die Schmucknachfrage?

Der Ausbau von Solaranlagen, Elektrofahrzeugen und der Elektronikproduktion zieht mehr Silber, Platin und Palladium in industrielle Kreisläufe und hebt dieses Segment mit einer CAGR von 6,46 % an.

Wie wirkt sich die Elektrifizierung auf die Palladium- und Platinnachfrage aus?

Hybridfahrzeuge stützen die Palladiumnachfrage kurzfristig, doch die Einführung batterieelektrischer Fahrzeuge und Nanokeramikkatalysatoren verringern die traditionellen Autokatalysatormengen, während Wasserstoffbrennstoffzellen nach 2027 neue Nischen für Platin eröffnen.

Seite zuletzt aktualisiert am: