Marktgröße und Marktanteil für Energietechnik, Beschaffung und Bau (EPC)

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.51 Billionen US-Dollar |

| Marktgröße (2031) | 2.12 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.97% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Energietechnik, Beschaffung und Bau (EPC) von Mordor Intelligence

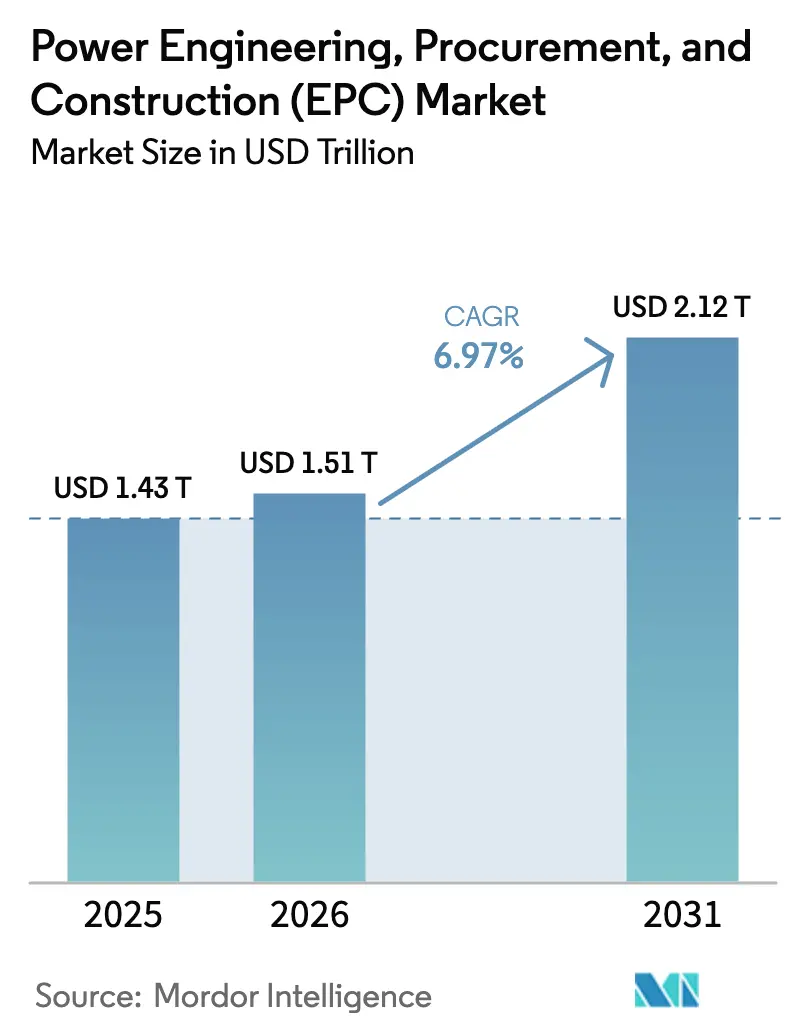

Die Marktgröße für Energietechnik, Beschaffung und Bau soll von 1,43 Billionen USD im Jahr 2025 auf 1,51 Billionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,97 % über 2026–2031 einen Wert von 2,12 Billionen USD erreichen.

Steigende nationale Netto-Null-Mandate, beschleunigte Zubaukapazitäten im Bereich erneuerbare Energien und ein Anstieg von Eigenversorgungs-Mikronetzen für hyperscale Rechenzentren erweitern die Projektpipeline und diversifizieren gleichzeitig das Risikoprofil über verschiedene Regionen hinweg.[1]Rahmenübereinkommen der Vereinten Nationen über Klimaänderungen, "Net Zero Tracker," unfccc.int Asien-Pazifik dominiert die aktuelle Aktivität, aber Südamerika verzeichnet das schnellste Wachstum, da Brasiliens Auktionen und Chiles Wasserstoffpläne netzgekoppelte und hinter dem Zähler liegende Installationen ausweiten. Die Wettbewerbsdynamik bleibt fließend: Chinesische und indische Konglomerate gewinnen Volumen über den Preis, während HVDC-Spezialisten und Offshore-Wind-Integratoren bei komplexen Leistungsumfängen Prämienmargen erzielen. Zwei strukturelle Hemmnisse – hohe Anfangsinvestitionen und ein Mangel an HVDC/Offshore-Fachkräften – verlängern weiterhin die Inbetriebnahmezeiten in Nordamerika und Europa.

Wichtigste Erkenntnisse des Berichts

- Der globale Markt für Strom-EPC ist in Stromerzeugung EPC und Stromübertragung und -verteilung (T&D) EPC unterteilt. Stromerzeugung EPC machte 2025 50,98 % des Marktes aus, während Stromübertragung und -verteilung (T&D) EPC bis 2031 mit einer CAGR von 7,39 % wachsen und damit die Stromerzeugung EPC übertreffen soll.

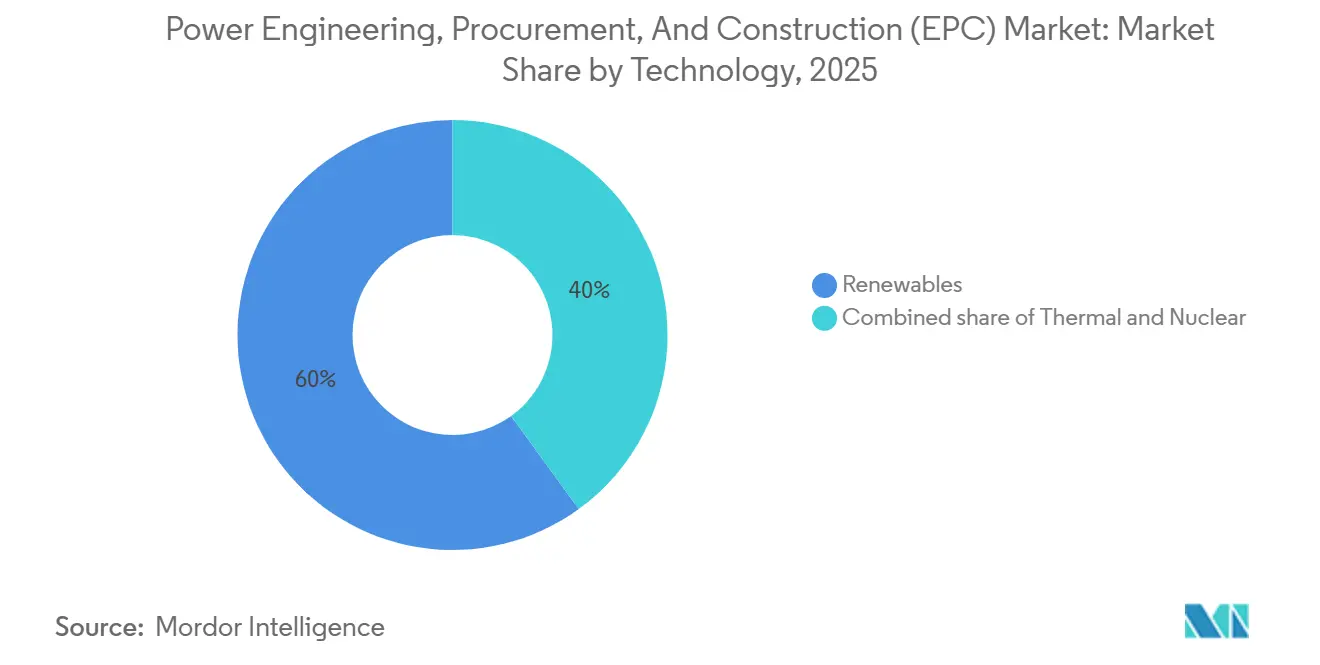

- Nach Technologie entfielen 2025 60 % des Marktes für Stromerzeugung EPC auf erneuerbare Energien, die bis 2031 mit einer CAGR von 7,8 % wachsen.

- Nach Kapazitätsband erfasste der Bereich über 500 MW im Jahr 2025 51,5 % der globalen Marktgröße für Stromerzeugung EPC, während das Segment für dezentrale Energieressourcen bis zu 100 MW bis 2031 mit einer CAGR von 8,1 % wachsen soll.

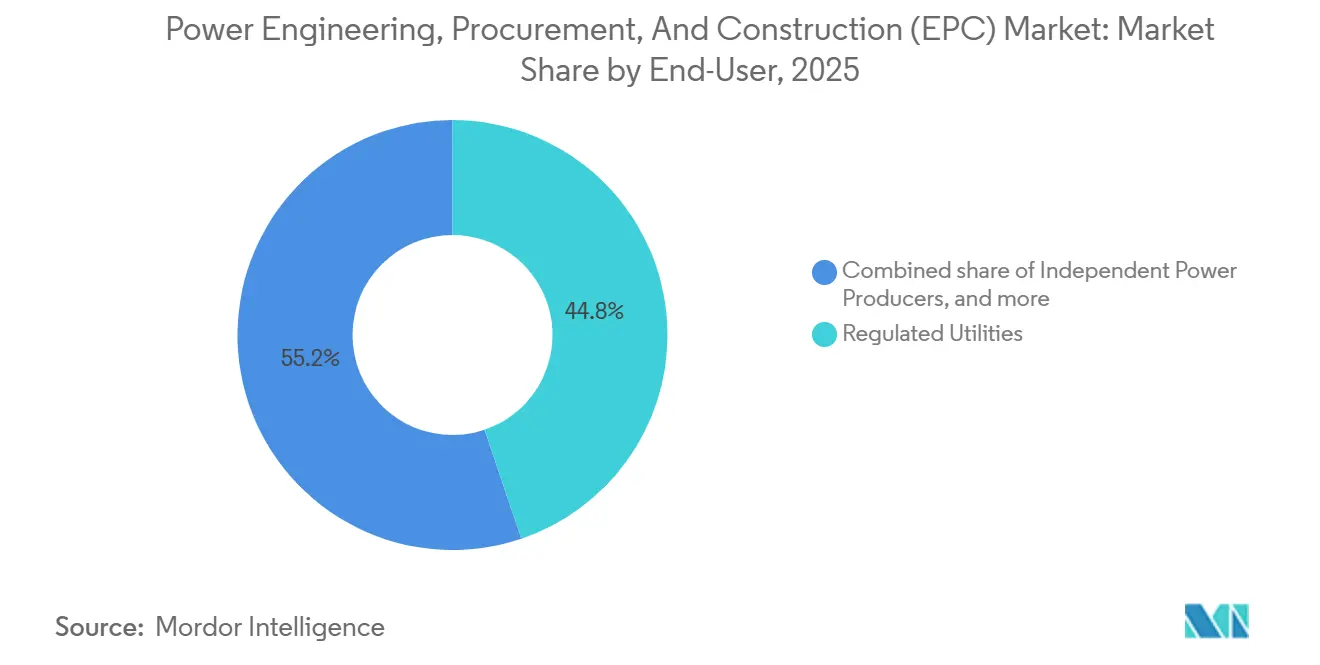

- Nach Endnutzer hielten regulierte Versorgungsunternehmen 2025 44,8 % des Marktes für Stromerzeugung EPC; unabhängige Stromerzeuger wachsen bis 2031 am schnellsten mit 7,7 %.

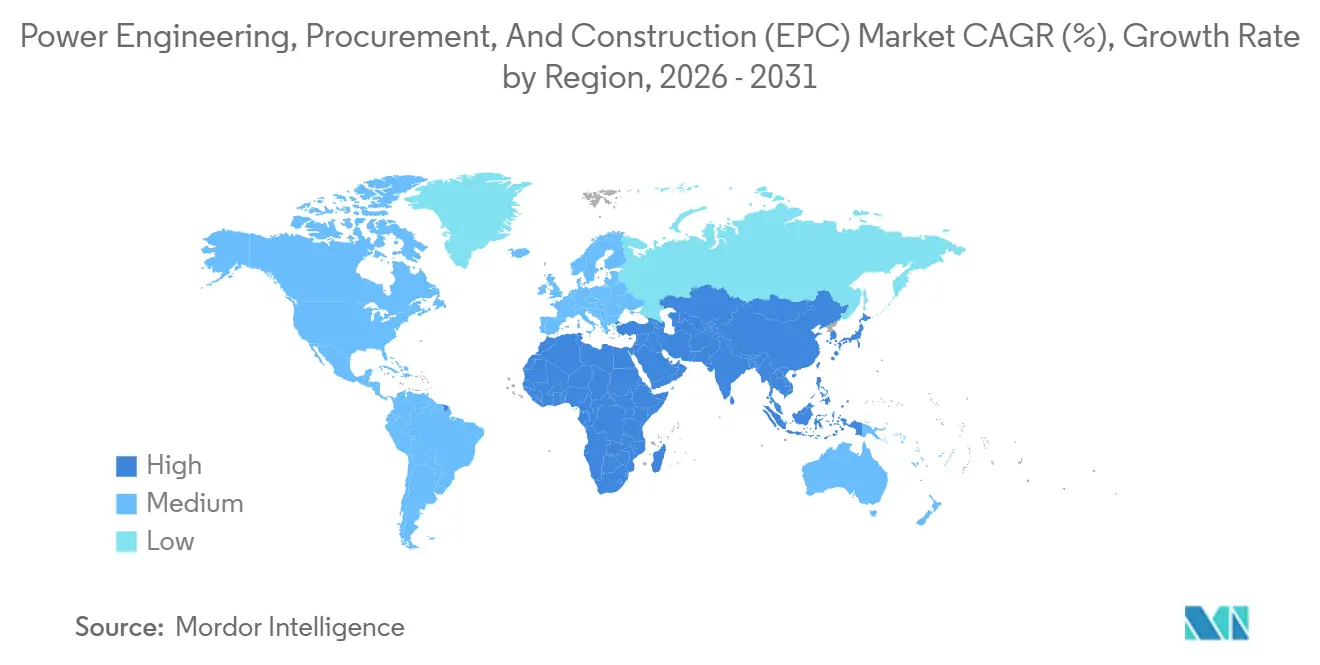

- Nach Geografie führte Asien-Pazifik 2025 mit einem Anteil von 59,4 % am Markt für Stromerzeugung EPC, während Südamerika bis 2031 voraussichtlich mit einer CAGR von 7,5 % wachsen wird.

- Der Markt für Stromübertragung und -verteilung (T&D) EPC ist nach Geografie segmentiert: Asien-Pazifik hatte 2025 mit 48,1 % den größten Anteil und soll auch das Marktwachstum mit einer CAGR von 8,6 % bis 2031 anführen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Energietechnik, Beschaffung und Bau (EPC)

Analyse der Auswirkungen von Treibern

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Stromnachfrage in Schwellenländern | +1.2% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Beschleunigter Ausbau erneuerbarer Energien | +1.8% | Global, mit Schwerpunkt in Asien-Pazifik, Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Ersatz alternder Netz- und Erzeugungsanlagen | +0.9% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Nationale Netto-Null-Mandate erschließen EPC-Pipelines | +1.5% | Global, angeführt von EU, Nordamerika, China, Indien | Mittelfristig (2–4 Jahre) |

| Hyperscale-Rechenzentrum-Mikronetze | +0.7% | Nordamerika, Europa, Asien-Pazifik-Knotenpunkte (Singapur, Tokio) | Kurzfristig (≤ 2 Jahre) |

| GW-skalige Grüner-Wasserstoff-Projekte | +0.6% | Naher Osten, Europa, Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Stromnachfrage in Schwellenländern

Der Stromverbrauch in Schwellenländern steigt jährlich um 5–7 %, was Versorgungsunternehmen dazu veranlasst, EPC-Ausschreibungen für Gasturbinen und Solaranlagen im Versorgungsmaßstab zu beschleunigen, die Versorgungslücken schließen.[2]Rahmenübereinkommen der Vereinten Nationen über Klimaänderungen, "Net Zero Tracker," unfccc.int Indien hat 2024 24 GW an erneuerbaren Energien hinzugefügt, dennoch verzeichnen Industriestaaten weiterhin Spitzenlastengpässe, die jährlich 8 Milliarden USD in Eigenversorgungs-EPC-Verträge lenken.[3] Internationale Energieagentur, "World Energy Outlook 2025," iea.org Die Elektrifizierungsrate in Subsahara-Afrika erreichte 2025 54 %, aber Netzausbaukosten von 3.000 USD pro ländlichem Anschluss lenken Geberprogramme in Richtung Minigrid-EPC-Pakete, die Solar, Speicher und Prepaid-Zähler bündeln. Lokale Fertigungsbetriebe und Lieferantennetzwerke gewinnen einen Vorteil, da Einfuhrzölle auf Transformatoren die Projektkosten um bis zu 20 % erhöhen können. Das Vertragsmodell verlagert sich von schlüsselfertigen Pauschalpreisen hin zu EPCM-Rahmenwerken, die das Terminrisiko beim Auftraggeber belassen, aber die Gerätemargen des Auftragnehmers erhalten.[4]Zentrale Elektrizitätsbehörde Indiens, "Monatlicher Erzeugungsbericht," cea.nic.in

Beschleunigter Ausbau erneuerbarer Energien

Der globale Zubau erneuerbarer Energien erreichte 2024 507 GW, aber die EPC-Ausführung hinkt der Geräteverfügbarkeit um 12–18 Monate hinterher, bedingt durch Verzögerungen bei Flächen und Netzanschlüssen. Der 3,5-GW-Komplex Terra Solar auf den Philippinen demonstriert Skalenveränderungen; vorgefertigte Montagegestelle reduzieren die Vor-Ort-Installation auf 14 Monate bei einem Vertrag über 3,5 Milliarden USD. Offshore-Wind breitet sich entlang der Atlantikküste aus, doch begrenzte Jones-Act-Schiffe verschieben die Termine für erste Turbinen in das späte Jahr 2026 und hinterlassen einen Auftragsrückstand von 12 Milliarden USD für marine EPC-Unternehmen. Schwimmendes Offshore-Wind unter 1 GW erfordert heute Nischen-Know-how bei der Verankerung, das weniger als ein Dutzend Auftragnehmer besitzen. Strengere Vorschriften, wie das einjährige Fenster der EU für Umweltverträglichkeitsprüfungen, zwingen EPC-Bieter dazu, ökologische Studien vorzuziehen und dabei Risiko und Geschwindigkeit abzuwägen.

Nationale Netto-Null-Mandate erschließen EPC-Pipelines

Mehr als 140 Länder haben Netto-Null-Ziele gesetzt, was bis 2035 in 1.200 GW geplanter Erzeugungskapazität und 400.000 Leitungskilometern an Übertragungsausbauten resultiert. US-Steuergutschriften erfordern nun 40 % inländischen Stahl und 55 % inländische Arbeitskräfte, was Angebotsteams umgestaltet und ausländische Auftragnehmer von Bonussätzen ausschließt. Indiens Grüner-Wasserstoff-Mission sieht eine Produktion von 5 Millionen Tonnen pro Jahr vor und treibt 60 GW an erneuerbaren Energien und EPC-Verträge im Wert von 25 Milliarden USD an. Saudi-Arabiens NEOM-Grüner-Wasserstoff-Anlage wurde 2024 mit dem bisher größten einzelnen EPC-Vertrag über 4 GW Hybridkapazität in Betrieb genommen. Beschaffungszyklen verkürzen sich von 24 auf 12 Monate, was Auftragnehmer mit modularen Lieferketten begünstigt.

Hyperscale-Rechenzentrum-Mikronetze

Hyperscale-Rechenzentren verbrauchten 2024 460 TWh und könnten bis 2030 1.000 TWh erreichen, da KI-Arbeitslasten zunehmen. Betreiber umgehen 3,7-jährige Netzwarteschlangen, indem sie 20-jährige Stromabnahmeverträge abschließen, die mit kolokalisierten Erzeugungsanlagen verknüpft sind, wie Microsofts 500-MW-Kernkraftabnahme im Jahr 2024. Black & Veatch und Kiewit haben Abteilungen gegründet, die Umspannwerksplanung, Diesel-Backup und Batterien unter einer einzigen Verantwortungsstelle bündeln. Mikronetz-EPC-Margen liegen bei 12–15 %, fast doppelt so hoch wie bei Versorgungsprojekten, aufgrund verdichteter Zeitpläne und maßgeschneiderter Garantien. Die Inbetriebnahme mit digitalem Zwilling validiert Inselbetrieb und Schwarzstartfunktionen vor der Übergabe und erfüllt dabei die Normen IEEE 1547 und IEC 62933.

Analyse der Auswirkungen von Hemmnissen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen und Finanzierungsrisiko | -0.8% | Global, besonders ausgeprägt in Schwellenländern | Mittelfristig (2–4 Jahre) |

| Globale Lieferkettenvolatilität | -0.5% | Global, mit besonderem Druck in Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Mangel an HVDC/Offshore-EPC-Fachkräften | -0.4% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Genehmigungsverzögerungen für große Infrastrukturprojekte | -0.6% | Nordamerika, Europa, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen und Finanzierungsrisiko

Projekte im Versorgungsmaßstab erfordern 1–4 Milliarden USD Kapital, doch die Schuldenaufschläge in Schwellenländern liegen 450–650 Basispunkte über US-Staatsanleihen, was den Bankappetit dämpft. Eine Währungsabwertung von 10 % kann die Renditen um 200–300 Basispunkte schmälern, wenn Ausrüstung in Dollar denominiert ist. Auftragnehmer strukturieren zunehmend Bau-Betriebs-Übertragungs-Deals, die die Zahlung bis zur kommerziellen Inbetriebnahme aufschieben, obwohl die Bilanzexposition die Anzahl paralleler Aufträge begrenzt. Inflation bei Stahl, Kupfer und Zement – zwischen 2023 und 2025 um 12–18 % gestiegen – löst höhere Gewalt-Ansprüche bei Festpreisverträgen aus und lenkt Auftraggeber in Richtung Kostenerstattungsmodelle.

Genehmigungsverzögerungen für große Infrastrukturprojekte

Der US-amerikanische Durchschnitt von der Umweltprüfung bis zur Baugenehmigung stieg 2024 bei Übertragungsprojekten auf 4,2 Jahre, gegenüber 2,8 Jahren im Jahr 2019. Ähnliche Muster zeigen sich in der EU, wo grenzüberschreitende HVDC-Verbindungen 36–48 Monate für mehrstaatige Genehmigungen benötigen. Projektentwickler setzen nun auf frühzeitige Einbindung der Gemeinschaft und Trassenflexibilität, was 3–5 % zu den Softcost-Budgets hinzufügt, aber mehrjährige Rechtsstreitigkeiten vermeidet. Die Haltekosten der Auftragnehmer steigen, da Ausrüstung ungenutzt bleibt; Transformatorlieferzeiten von 18 Monaten verschärfen Verzugsstrafen. Diese Engpässe begrenzen die erreichbare Wachstumsrate trotz starker Nachfrage unterhalb der Fertigungskapazitäten für Komponenten.

Segmentanalyse

Nach Technologie: Erneuerbare Energien bauen Führung aus

Erneuerbare Energien machten 2025 60 % des Marktanteils für Stromerzeugung EPC bei den Erzeugungsausgaben aus und verfolgen eine CAGR von 7,8 % bis 2031. Die EPC-Kosten für Solaranlagen im Versorgungsmaßstab sind auf 850 USD pro kW für Festneigungsanlagen gesunken, aber bifaziale Module und Tracker fügen 100–150 USD pro kW hinzu, was die Auftragnehmermargen auf 6–8 % komprimiert. Offshore-Wind hält Bruttomargen über 12 %, da die Stückkosten aufgrund der Meereslogistik bei rund 4.000 USD pro kW liegen. Hybride Solar-Speicher-Projekte repräsentieren bereits 18 % der Vergaben im Bereich erneuerbare Energien, angetrieben durch Netzbetreiber, die 2–4 Stunden abrufbare Kapazität vorschreiben.

Sekundäre Dynamiken untermauern diese Führungsposition. Fremdkapitallinien für erneuerbare Energien werden in OECD-Märkten zu 4–6 % bepreist, verglichen mit 8–12 % für Kohle und Kernkraft, und Kreditgeber bevorzugen die kürzeren Bauzyklen von Solar- und Onshore-Windprojekten. Auftragnehmer mit digitalen Zwillings-Workflows reduzieren Inbetriebnahmefehler um 20 % und verkürzen die Zeit bis zur Umsatzgenerierung. Bedenken hinsichtlich gestrandeter Vermögenswerte beeinträchtigen neue Kohlekraftwerksaufträge, die nun nur noch 8 GW betragen und auf eine Handvoll Schwellenländer konzentriert sind. Die thermische Umrüstung auf Gas oder Biomasse bietet eine Nische für Brownfield-Spezialisten. Kernkraft-EPC-Unternehmen setzen auf kleine modulare Reaktoren, doch das Erstmover-Risiko und die Tiefe der Lieferkette bleiben Einschränkungen.

Nach Kapazitätsband: Dezentrale Ressourcen gewinnen Spielraum

Projekte über 500 MW kontrollierten 2025 51,5 % der Ausgaben und nutzten Skaleneffekte, die die EPC-Kosten für Solar unter 1 Million USD pro MW und für Onshore-Wind unter 1,5 Millionen USD pro MW drücken. Dezentrale Energieressourcen unter 100 MW verzeichnen jedoch mit einer CAGR von 8,1 % bis 2031 das schnellste Wachstum, getrieben durch die Nachfrage von Hyperscale-Rechenzentren und Fernbergbau nach Resilienz. Das mittlere Band von 100–499 MW erfasste einen Anteil von 28 %, da unabhängige Stromerzeuger und kommunale Versorgungsunternehmen handhabbare Auftragsgrößen anstreben.

Auftragnehmer reorganisieren sich, um dieser Aufteilung gerecht zu werden. Große EPC-Unternehmen erwerben Mikronetz-Integratoren, um Aufträge unter 100 MW zu erschließen, während reine Anbieter erneuerbarer Energien Konsortien bilden, um Bürgschaftsanforderungen bei Gigawatt-Ausschreibungen zu erfüllen. Modulare Fabrikvormontage reduziert die Vor-Ort-Arbeit um 30 % und verkürzt Zeitpläne um bis zu drei Monate. Mikronetze unter 10 MW wuchsen 2024 um 11 %, insbesondere bei australischen und chilenischen Bergwerken, die Dieselkosten mit Solar-Batterie-Hybriden um 40–60 % senkten. Rechenzentrumlösungen im Bereich 50–150 MW kombinieren Gasmotoren für den Schwarzstart mit Lithium-Ionen-Speichern, um die Konformität mit IEEE 1547 zu erfüllen.

Nach Endnutzer: Unabhängige Stromerzeuger holen auf

Regulierte Versorgungsunternehmen hielten 2025 44,8 % der Erzeugungsausgaben, doch unabhängige Stromerzeuger wachsen mit einer CAGR von 7,7 %, da Händler-Erneuerbare Unternehmens-Stromabnahmeverträge außerhalb der Versorgungsbeschaffung gewinnen. Industrielle Eigenstromerzeugung erfasste 22 % durch die Installation von 50–200-MW-Solar-Speicher-Hybriden, die das Ausfallrisiko in Asien und Afrika absichern. Öffentliche Einrichtungen in China und dem Nahen Osten vergaben EPC-Aufträge im Wert von 18 %, gestützt durch staatliche Garantien, die die Finanzierungskosten senken.

Unternehmens-Stromabnahmeverträge über insgesamt 48 GW im Jahr 2024, angeführt von Amazon, Microsoft und Google, umgehen Versorgungsunternehmen und speisen unabhängige Stromerzeuger-Pipelines. Händlergeneratoren unterbieten regulierte Tarife in deregulierten Märkten um 10–15 % und setzen die EPC-Auftragsrückstände der Versorgungsunternehmen unter Druck. Kleinere Hersteller bündeln Dachsolar über virtuelle Kraftwerke und poolen 5–10 MW Kapazität, um die Kreditwürdigkeit zu verbessern. Versorgungsunternehmen behalten Vorteile bei der tarifbasierten Finanzierung, lagern aber zunehmend riskantere Bauprojekte über EPCM-Vereinbarungen aus, die Festpreissicherheit gegen Terminflexibilität tauschen.

Geografische Analyse

Asien-Pazifik kontrollierte 2025 59,4 % des Wertes für Stromerzeugung EPC, angetrieben durch Chinas jährlichen Zubau von 120 GW erneuerbarer Energien und Indiens Zubau von 24 GW. Chinas Kohle-EPC sank 2024 auf 8 GW, da die Politik auf Wind, Solar und Kernkraft für sein Neutralitätsziel 2060 umschwenkt. Indien beibehielt 12 GW thermischer EPC für die Versorgungssicherheit, legt aber nun 60 % Inlandsanteilsregeln für Solarprojekte über 500 MW auf.

Südamerika ist die am schnellsten wachsende Region (Stromerzeugung EPC) mit einer CAGR von 7,5 % bis 2031, verankert in Brasiliens 15 GW Auktionsgewinnen 2024 zu Preisen unter 30 USD pro MWh und Chiles 25-GW-Wasserstoff-Pipeline. Argentinien und Kolumbien fügen Nischenaufträge für Gas und Offshore-Wind hinzu, obwohl Währungskontrollen und unterschiedliche Schiffsgesetze die Kostenstrukturen anpassen.

Nordamerika und Europa teilen Engpässe. Netzanschluss-Warteschlangen verschieben 60 GW schaufelbereiter Anlagen in die Jahre 2027–2028 und erhöhen die Bedeutung von Hinter-dem-Zähler-Bauten. Die Inlandsanteilsregeln des Inflation Reduction Act veranlassen Fluor und Bechtel, Transformatoren im Inland zu beschaffen, was die Beschaffung um 8–12 Monate verlängert, aber 30 % Steuergutschriften erschließt. Europas nächster Wachstumsschub beruht auf schwimmenden Offshore-Wind-Plattformen, bei denen die EPC-Kosten 40 % über Festgründungslösungen liegen.

Wettbewerbslandschaft

Der Strom-EPC-Markt weist eine moderate Fragmentierung auf: Die zehn größten Auftragnehmer erfassen rund 35–40 % des globalen Wertes, doch regionale Champions genießen Heimmarktschutz durch politische und Inhaltsanforderungen. Chinesische Staatsunternehmen unterbieten westliche Wettbewerber um bis zu 20 %, sehen sich aber einer OECD-Prüfung gegenüber, die adressierbare Projekte einschränkt. Indische Unternehmen wie Larsen & Toubro und Adani Infrastructure integrieren sich vertikal in Module und Projektentwicklung und verwischen dabei die Grenzen zwischen EPC und unabhängigen Stromerzeugern.

Westliche multinationale Unternehmen verfolgen höhermargige reine Ingenieurleistungen, die 10–12 % Honorare einbringen und das Baurisiko eliminieren. Technologie ist der nächste Burggraben: Hitachi Energys HVDC Light und ABBs modulare Multilevel-Umrichter ermöglichen bidirektionalen Fluss und Schwarzstart, was für Offshore-Wind-Verbindungen geschätzt wird. Siemens Energy und GE Vernova integrieren digitale Zwillinge, um Inbetriebnahmezeiten um 15–20 % zu verkürzen. Disruptoren wie Fluence und Wärtsilä integrieren sich rückwärts in Solar-EPC, während Autodesk und Bentley Systems Projektmanagementsoftware lizenzieren, die 2–3 % des Vertragswertes erfasst, ohne Bilanzexposition.

Marktführer der Branche für Energietechnik, Beschaffung und Bau (EPC)

Bechtel Corporation

PowerChina

Larsen & Toubro

Fluor Corporation

Siemens Energy AG (EPC-Dienstleistungen)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: NLC India, vertreten durch NLC India Renewables Ltd (NIRL), hat eine EPC-Ausschreibung für ein 250-MW/500-MWh-Batterieenergiespeichersystem (BESS) veröffentlicht. Bemerkenswert ist, dass die Ausschreibung die Lieferung von Leistungstransformatoren ausschließt. Dieses ehrgeizige Projekt zielt darauf ab, sich mit TANTRANSCO-Umspannwerken in Annupankulam, Ottapidaram und Kayathar, alle in Tamil Nadu, zu verbinden.

- November 2025: Das US-amerikanische vertikal integrierte Unternehmen für erneuerbare Energien MARS Energy Group hat den Anbieter kommerzieller und versorgungsmaßstäblicher Solarlösungen Nelnet Renewable Energy (NRE) übernommen, um seine Projektlieferfähigkeiten zu verbessern und seine Präsenz im Mittleren-Westen-Markt zu stärken.

- November 2025: HyperStrong International (Germany) GmbH (HyperStrong), eine Tochtergesellschaft der Beijing HyperStrong Technology Co., LTD. (688411.SH), hat eine Partnerschaft mit LEAG Clean Power GmbH geschlossen, um einen EPC-Vertrag zu unterzeichnen. Gemeinsam sollen sie ein 1,6-GWh-Batterieenergiespeichersystem (BESS) im Versorgungsmaßstab in Deutschland realisieren. Nach seiner Fertigstellung soll dieses Projekt zu den größten Batteriespeicheranlagen Europas zählen.

- November 2025: Voltalia SA, ein französischer Betreiber von Anlagen für erneuerbare Energien, hat einen Vertrag zur Errichtung eines 73-MW-Solarparks in Kastilien und León im Norden Spaniens erhalten. Der Ingenieur-, Beschaffungs- und Bauvertrag (EPC) wurde von Nadara, einem europäischen unabhängigen Stromerzeuger, für sein Projekt San Lorenzo vergeben.

Umfang des globalen Marktberichts für Energietechnik, Beschaffung und Bau (EPC)

Energietechnik, Beschaffung und Bau (EPC) bezeichnet einen umfassenden Ansatz im Energiesektor. Er umfasst die Planung, Entwicklung, Beschaffung und den Bau von Kraftwerken, einschließlich konventioneller und erneuerbarer Energieprojekte. Das EPC-Modell wird häufig für große Energieinfrastrukturprojekte eingesetzt, wie z. B. thermische Kraftwerke, Wasserkraftwerke, Windparks, Solarparks sowie Übertragungs- und Verteilungsnetze.

Der Markt für Energietechnik, Beschaffung und Bau (EPC) ist nach Stromerzeugung EPC und Stromübertragung und -verteilung (T&D) EPC segmentiert. Der Markt für Stromerzeugung EPC ist weiter nach Technologie, Kapazitätsband, Endnutzer und Geografie segmentiert. Nach Technologie ist der Markt in Thermisch, Nuklear und Erneuerbare Energien unterteilt. Nach Kapazitätsband ist der Markt in bis zu 100 MW, 100–499 MW und über 500 MW unterteilt. Nach Endnutzer ist der Markt in regulierte Versorgungsunternehmen, unabhängige Stromerzeuger (IPPs), industrielle Eigenstromerzeugung sowie den öffentlichen Sektor und Staatsunternehmen unterteilt. Der Bericht deckt auch die Marktgröße und Prognosen für die wichtigsten Regionen ab. Die Marktgrößen und Prognosen für jedes Segment basieren auf dem Umsatz.

| Nach Technologie | Thermisch |

| Nuklear | |

| Erneuerbare Energien | |

| Nach Kapazitätsband | Bis zu 100 MW (Dezentrale Energieressourcen, Mikronetz) |

| 100 bis 499 MW | |

| Über 500 MW | |

| Nach Endnutzer | Regulierte Versorgungsunternehmen |

| Unabhängige Stromerzeuger | |

| Industrielle Eigenstromerzeugung | |

| Öffentlicher Sektor und Staatsunternehmen | |

| Nach Geografie | Nordamerika |

| Europa | |

| Asien-Pazifik | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Geografie | Nordamerika |

| Europa | |

| Asien-Pazifik | |

| Südamerika | |

| Naher Osten und Afrika |

| Stromerzeugung EPC | Nach Technologie | Thermisch |

| Nuklear | ||

| Erneuerbare Energien | ||

| Nach Kapazitätsband | Bis zu 100 MW (Dezentrale Energieressourcen, Mikronetz) | |

| 100 bis 499 MW | ||

| Über 500 MW | ||

| Nach Endnutzer | Regulierte Versorgungsunternehmen | |

| Unabhängige Stromerzeuger | ||

| Industrielle Eigenstromerzeugung | ||

| Öffentlicher Sektor und Staatsunternehmen | ||

| Nach Geografie | Nordamerika | |

| Europa | ||

| Asien-Pazifik | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

| Stromübertragung und -verteilung (T&D) EPC | Nach Geografie | Nordamerika |

| Europa | ||

| Asien-Pazifik | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Prognosewert wird der Strom-EPC-Markt bis 2031 erreichen?

Der Strom-EPC-Markt soll bis 2031 einen Wert von 2.120,01 Milliarden USD erreichen und zwischen 2026 und 2031 eine CAGR von 6,97 % aufrechterhalten.

Welche Technologie führt die aktuellen Strom-EPC-Ausgaben an?

Erneuerbare Energien machen 60 % des Wertes für Stromerzeugung EPC im Jahr 2025 aus und wachsen bis 2031 jährlich um 7,8 %.

Welche Region wächst am schnellsten bei Stromerzeugung-EPC-Verträgen?

Südamerika ist die am schnellsten wachsende Region mit einer CAGR von 7,5 %, gestützt durch brasilianische Auktionen und chilenische Wasserstoffprojekte.

Warum sind Hyperscale-Rechenzentren für das Wachstum des Strom-EPC-Marktes wichtig?

Rechenzentren umgehen Netzwarteschlangen, indem sie standortgebundene Mikronetze finanzieren – ein Segment mit EPC-Margen von 12–15 %, das sich schnell ausweitet.

Was hemmt eine schnellere Strom-EPC-Bereitstellung in reifen Märkten?

Verlängerte Genehmigungszyklen von durchschnittlich 4,2 Jahren in den Vereinigten Staaten sowie Fachkräftemangel im Bereich HVDC und Offshore-Wind verzögern Projektstarts.

Wie konzentriert ist die Wettbewerbslandschaft?

Die globale Marktkonzentration liegt auf einer Skala von 1 bis 10 bei 3, wobei die zehn größten Auftragnehmer rund 35–40 % des Gesamtumsatzes halten, aber einem starken regionalen Wettbewerb ausgesetzt sind.

Seite zuletzt aktualisiert am: