Epoxidbeschichtungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 39.51 Milliarden US-Dollar |

| Marktgröße (2031) | 46.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Epoxidbeschichtungsmarkt Analyse von Mordor Intelligence

Die Größe des Epoxidbeschichtungsmarkts wird voraussichtlich von 38,24 Milliarden USD im Jahr 2025 auf 39,51 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,31 % über den Zeitraum 2026–2031 einen Wert von 46,49 Milliarden USD erreichen. Die Nachfrage verlagert sich hin zu VOC-armen Produkten, da wasserbasierte Systeme bereits 41,81 % des Technologieumsatzes im Jahr 2025 ausmachen und mit einer CAGR von 4,38 % wachsen, weil REACH-Anhang XVII den Lösungsmittelgehalt in Schutzlacken begrenzt. Asien-Pazifik bleibt der primäre Wachstumsmotor aufgrund Indiens nationaler Infrastrukturpipeline im Wert von 1,3 Billionen USD und der erheblichen Infrastrukturlücke der ASEAN-Staaten, die Regierungen bis 2030 schließen wollen. Industrielle Nachrüstungen in Lebensmittel- und Getränkebetrieben, angetrieben durch aktualisierte USDA-Hygienestandards, treiben höhermargige Bodenbeschichtungen voran. Automobil-OEMs installieren UV- und LED-härtbare Epoxidlinien, die den Energieverbrauch um 70 % senken, was den Herstellern hilft, die Margen trotz Schwankungen bei den Rohstoffkosten zu schützen.

Wichtigste Erkenntnisse des Berichts

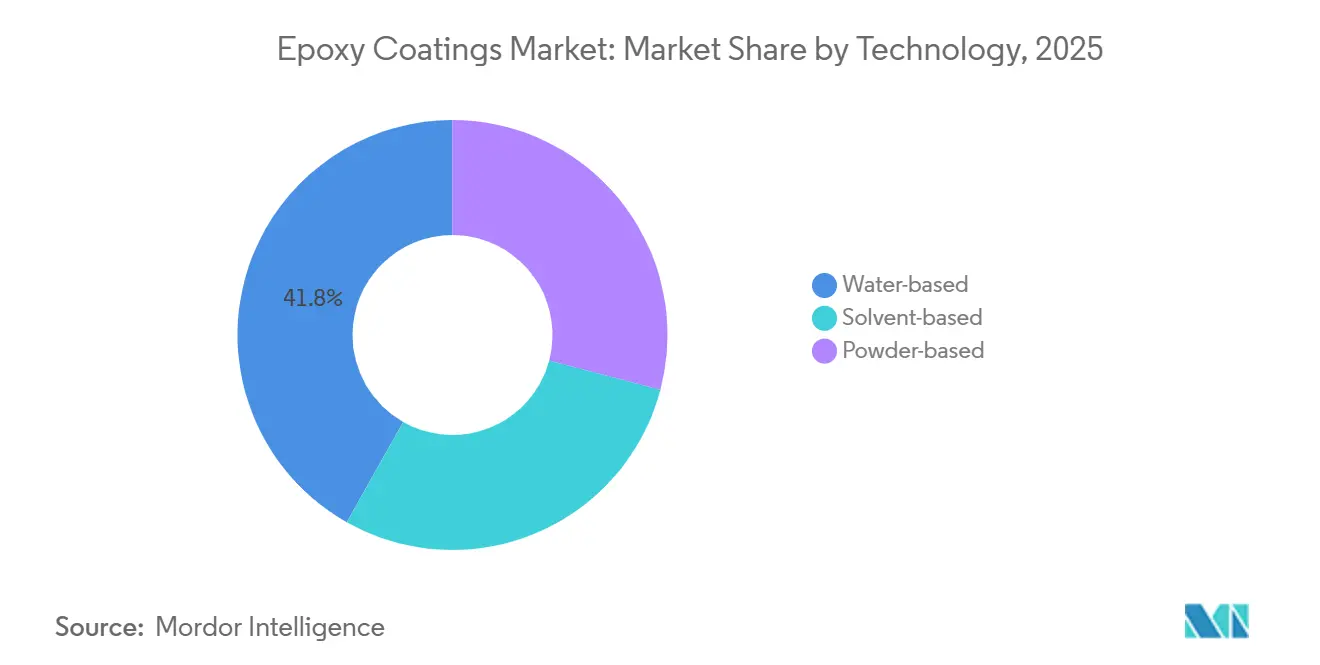

- Nach Technologie führten wasserbasierte Systeme mit 41,81 % des Umsatzes im Jahr 2025 und wachsen bis 2031 mit einer CAGR von 4,38 %.

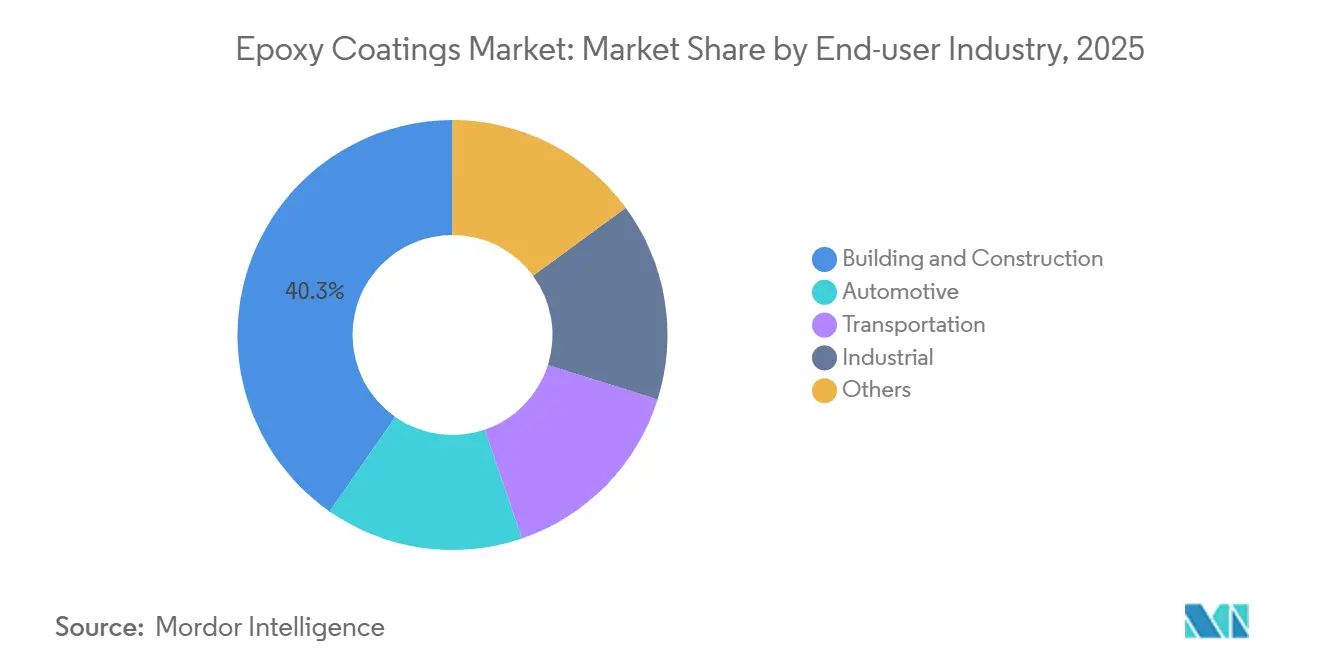

- Nach Endverbraucher hielt Bauwesen und Konstruktion im Jahr 2025 einen Marktanteil von 40,31 % am Epoxidbeschichtungsmarkt; industrielle Anwendungen sind das am schnellsten wachsende Segment mit einer CAGR von 3,61 % bis 2031.

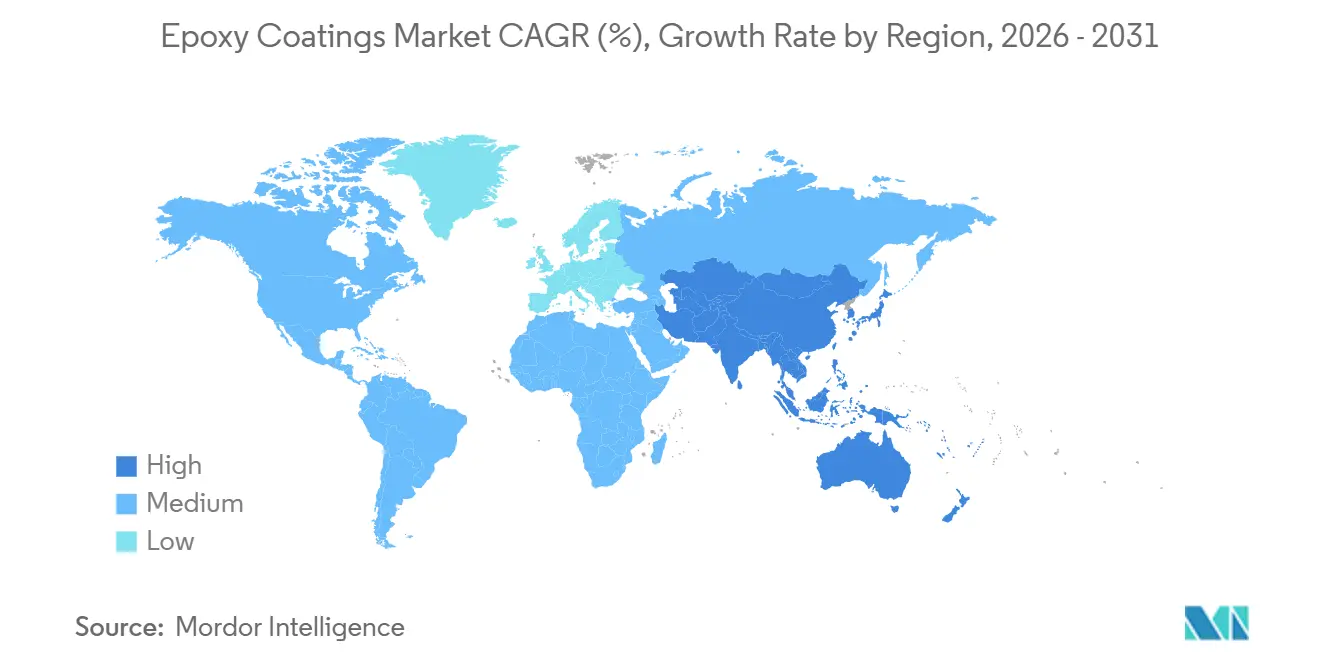

- Nach Geografie trug Asien-Pazifik 46,55 % des Umsatzes im Jahr 2025 bei und ist auf dem Weg zu einer CAGR von 3,68 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Epoxidbeschichtungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Durchdringung wasserbasierter Epoxide in industriellen Schutzbeschichtungen | +1.2% | Global, am stärksten in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Expansion des Bausektors in Asien-Pazifik und Afrika | +0.9% | Indien, ASEAN, Saudi-Arabien, Südafrika | Langfristig (≥ 4 Jahre) |

| Industrielle Bodenbelagsaufrüstungen in Lebensmittel- und Getränkebetrieben | +0.5% | Nordamerika, EU, ASEAN | Kurzfristig (≤ 2 Jahre) |

| Schnellhärtende UV/LED-härtbare Epoxidtechnologien | +0.4% | Wichtige Automobilcluster | Mittelfristig (2–4 Jahre) |

| Batteriegehäuse und Motorgehäuse für Elektrofahrzeuge | +0.3% | China, Südkorea, Vereinigte Staaten, EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Durchdringung wasserbasierter Epoxide in industriellen Schutzbeschichtungen

Zweikomponentige wasserbasierte Systeme liefern heute eine Trockenfilmgleichmäßigkeit von ±5 µm und entsprechen damit Lösungsmittelqualitäten, während sie VOCs um 80 % reduzieren, um den REACH-Grenzwert von 420 g/L einzuhalten[1]Europäische Chemikalienagentur, „REACH-Anhang XVII Einträge,” echa.europa.eu. Propylencarbonat-Colösungsmittel halten 20-minütige offene Zeiten aufrecht, ohne gegen CARB-Vorschriften zu verstoßen, was einen vollständigen US-Rollout ermöglicht. Petrochemische Unternehmen und Abwasserbetriebe schätzen das Profil ohne Flammpunkt, das die Versicherungsprämien um bis zu 15 % senkt. Deutschland verzeichnete 2025 einen Anstieg der wasserbasierten Tankauskleidungsvolumina um 28 %. Die Preisparität mit Lösungsmittelsystemen, die Ende 2024 erreicht wurde, beseitigte die letzte Hürde für die Massenadoption.

Expansion des Bausektors in Asien-Pazifik und Afrika

Indiens Pipeline widmet 1,3 Billionen USD für Autobahnen, U-Bahnen und Flughäfen, die Epoxidgrundierungen auf Stahlbewehrung vorschreiben. Die ASEAN-Staaten zogen 2025 240 Milliarden USD an ausländischen Direktinvestitionen an, wobei 42 % Fabriken und Rechenzentren finanzierten, die chemikalienbeständige Böden benötigen. Saudi-Arabiens NEOM im Wert von 500 Milliarden USD sieht Meerwasserschutzbeschichtungen für Hochsalzzonen vor. Die Afrikanische Entwicklungsbank beziffert das Infrastrukturdefizit des Kontinents auf 100 Milliarden USD pro Jahr, von dem ein Großteil korrosionsbeständige Epoxidsysteme erfordern wird. Südafrikas Häfen werden ebenfalls mit Epoxidschichten aufgerüstet, die die Lebensdauer von Stahl in küstennaher Feuchtigkeit verlängern.

Industrielle Bodenbelagsaufrüstungen in Lebensmittel- und Getränkebetrieben

Das Lebensmittelsicherheitsmodernisierungsgesetz schreibt fugenlose, nicht poröse Böden vor und treibt Verarbeiter von Vinylkacheln hin zu Epoxidterrazzo. USDA-Audits im Jahr 2025 beanstandeten 34 % der Betriebe wegen Bodenrissen, was die Nachrüstungszyklen beschleunigt[2]Landwirtschaftsministerium der Vereinigten Staaten, „FSIS-Compliance-Daten,” usda.gov. Silberionen-antimikrobielle Zusätze reduzieren die Keimzahl nun innerhalb von 24 Stunden um 99,9 %, was monatliche Tiefenreinigungen ermöglicht. Schnellhärtende Mörtel sanieren 1.000 m² über Nacht, sodass die Ausfallzeit auf acht Stunden sinkt. Allein Thailands CP Foods investierte 2025 120 Millionen USD in die Nachrüstung von 22 Betrieben.

Schnellhärtende UV/LED-härtbare Epoxidtechnologien

UV-härtbare Chemikalien polymerisieren in 3–10 s unter 395-nm-Lampen, wodurch Öfen entfallen und der Energieverbrauch um 70 % sinkt. Deutsche OEMs verkürzten die Beschichtungszyklen nach der Installation von LED-Linien im Jahr 2025 von 45 min auf 12 min. Neue Fotoinitiatoren ermöglichen nun die Durchhärtung von 200-µm-Filmen für die Elektronikverkapselung. Japan verzeichnete 2025 einen Anstieg der UV-Linieneinführungen in Elektronikunternehmen um 41 %. Die LED-Lampenlebensdauer von über 50.000 h hält die Betriebskosten unter 0,02 USD pro m² Beschichtungsfläche.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei BPA und Epichlorhydrin | –0.6% | EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| PFAS- und Mikroplastikvorschriften bedrohen Pulverepoxid | –0.4% | EU und Kalifornien | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Robotikanwendern | –0.2% | Nordamerika, Westeuropa, ASEAN | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei BPA und Epichlorhydrin stört Kostenstrukturen

Die Bisphenol-A-Preise in Europa stiegen 2025 um 22 %, nachdem vorläufige Antidumpingzölle auf chinesische Epoxidimporte eingeführt wurden. US-amerikanisches Epichlorhydrin stieg um 18 %, da Golfküstenproduzenten die Produktion aufgrund teurer Erdgaspreise drosselten. Indische Anbieter nutzten zollfreie Rohstoffe, um europäische Lieferanten bei Ausschreibungen im Nahen Osten um 12 % zu unterbieten. Die meisten Formulierer bevorzugen nun Quartalsverträge statt Spotverträge und opfern dabei Flexibilität. Die Rohstoffkosten stiegen folglich auf 62 % der Fertigwarenkosten und drückten die Margen mittlerer Anbieter.

PFAS- und Mikroplastikvorschriften bedrohen die Einführung von Pulverepoxid

EU-Mikroplastikvorschriften, die ab Januar 2025 gelten, schränken Pulver ein, die Partikel unter 5 mm freisetzen, sofern die Overspray-Erfassung nicht 95 % übersteigt. Kalifornien nahm fluorierte Epoxidhärter in seinen PFAS-Arbeitsplan auf und verlängerte damit die Entwicklungszyklen um bis zu zwei Jahre. Antistatische Zusätze helfen, Staubstandards zu erfüllen, fügen jedoch 0,40 USD pro kg hinzu und verringern die Glanzbeständigkeit nach 2.000 h QUV-A um 10 %. Deutschland schlägt vor, ähnliche Grenzwerte 2026 auf industrielle Beschichtungen auszuweiten, was Kabinenumrüstungen erfordert, die bis zu 150.000 USD kosten. Regulatorische Unsicherheit veranlasst Automobilhersteller, trotz der um 30 % geringeren Emissionen von Pulver wieder zu VOC-armen Flüssiggüten zu wechseln.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Wasserbasierte Systeme übertreffen Lösungsmittelalternativen

Wasserbasierte Formulierungen eroberten 41,81 % des Umsatzes im Jahr 2025 und wachsen bis 2031 mit einer CAGR von 4,38 %, bedingt durch REACH-Obergrenzen von 420 g/L VOC für Schutz- und 250 g/L für Architekturbeschichtungen. Lösungsmittelbasierte Mischungen härten unter 10 °C schneller aus und tolerieren salzverunreinigten Stahl, was Offshore- und Winterarbeiten erfordern. Pulverqualitäten sind mit EU-Mikroplastikbeschränkungen konfrontiert, die Automobilhersteller zu VOC-armen Flüssigkeiten drängen. UV-Systeme bleiben mit unter 1 % eine Nische, liefern jedoch Drei-Sekunden-Härtungen für Leiterplatten und bieten künftiges Aufwärtspotenzial.

Wasserbasierte Chemikalien haben seit Ende 2024 Kostenparität erreicht, da Skaleneffekte entstanden sind, und erzielen eine ISO-4624-Haftung von über 3,5 MPa, was lösungsmittelbasierten Produkten entspricht. Lösungsmittelbasierte Epoxide dominieren jedoch weiterhin Meerestanks, wo Oberflächensalze von bis zu 50 mg/m² die Toleranzgrenzen wasserbasierter Systeme überschreiten. Pulverlieferanten erproben ultraniederstaub-Rezepturen mit antistatischen Hilfsmitteln, akzeptieren jedoch eine Kostensteigerung von 0,40 USD/kg und einen Glanzabfall von 10 % nach 2.000 h QUV-A. UV-härtbare Qualitäten gewannen in der Elektronik an Bedeutung, da die Inline-Verarbeitung den Platinendurchsatz auf 120 Einheiten/h steigert und den Energieverbrauch drastisch senkt.

Nach Endverbraucherbranche: Industriesegmente überholen das Bauwesen

Bauwesen und Konstruktion behielten 40,31 % des Umsatzes im Jahr 2025 aufgrund von Megaprojekten in Indien und den ASEAN-Staaten. Industrielle Nutzer sind die am schnellsten wachsende Gruppe mit einer CAGR von 3,61 %, da USDA-Hygieneaudits Bodenbelagsnachrüstungen auslösen. Der Automobilsektor hielt einen Anteil von 18 %, angetrieben durch Batteriegehäuse für Elektrofahrzeuge, die aggressiven thermischen Zyklen standhalten müssen. Transport, einschließlich Luft- und Raumfahrt sowie Schienenverkehr, trug 12 % des Umsatzes bei, angetrieben durch Produktionshochläufe bei Boeing und Airbus, die korrosionshemmende Grundierungen vorschreiben.

Die Baunachfrage konzentriert sich in Asien-Pazifik, wo die Neue Seidenstraße 2025 28 Milliarden USD für Projekte in 18 Ländern finanzierte, die jeweils Epoxidschutz auf Bewehrungsstahl vorschreiben. Industrielle Bodenbelagsaufrüstungen beschleunigen sich in Nordamerika und Europa, da Verarbeiter auf antimikrobielle Epoxide mit Silberionen umsteigen, die Reinigungsintervalle verlängern. Die LED-Linien deutscher Automobilhersteller steigerten die Einschichtproduktion auf 180 Fahrzeuge und vertieften die Abhängigkeit von schnellhärtenden Grundierungen. Das Wachstum der Offshore-Windenergie in der Nordsee und im Südchinesischen Meer hält die Nachfrage nach Meeresgüte-Epoxiden für Turbinentürme aufrecht, die 5.000 h Salzsprühnebel gemäß ISO 9227 standhalten.

Geografische Analyse

Asien-Pazifik trug 46,55 % des Umsatzes im Jahr 2025 bei und soll bis 2031 mit einer CAGR von 3,68 % wachsen, angetrieben durch Indiens Infrastrukturoffensive und 240 Milliarden USD an ausländischen Direktinvestitionen in ASEAN-Fabriken. Die Größe des indischen Epoxidbeschichtungsmarkts wächst am schnellsten, da inländische Akteure die Vertriebsdichte in Städten der zweiten Kategorie nutzen. Der chinesische Markt wird durch Halbleiter-Reinräume gestützt, die ISO-Klasse-5-konforme Böden benötigen. Die skalierte Batteriebeschichtungskapazität von LG Energy Solution treibt den südkoreanischen Markt an.

Das Marktwachstum in Nordamerika wird durch das US-Infrastrukturgesetz im Wert von 110 Milliarden USD verankert, das Epoxid-Deckversiegelungen für Frost-Tau-Beständigkeit vorschreibt. Die Vereinigten Staaten erzielten 78 % der regionalen Umsätze, gefolgt von Kanada mit 14 %, wo Torontos Nahverkehrserweiterung im Wert von 25 Milliarden CAD auf Tunnelauskleidungen mit Feuchtigkeitssperren angewiesen ist. Mexiko profitierte von 35 Milliarden USD an Nearshoring-Investitionen in Luft- und Raumfahrt- sowie Automobilwerke, die Epoxidböden vorschreiben.

Europa erzielte erhebliche Umsätze, steht jedoch unter Margendruck durch VOC-Obergrenzen, die Neuformulierungsaufwendungen von 8–15 Millionen EUR pro Produktlinie erfordern. Deutschland führte mit 28 % der regionalen Umsätze dank automobiler LED-Linien, die Härtungszyklen auf 12 min verkürzten. Das Vereinigte Königreich folgte mit 18 %, gestützt durch Schienenaufrüstungen im Wert von 44 Milliarden GBP, die korrosionssichere Stahlbeschichtungen erfordern. Frankreich, Italien und die nordischen Länder runden die Region mit wichtigen U-Bahn-, Kreuzfahrt- und Offshore-Windprojekten ab, die Epoxidschutz erfordern.

Wettbewerbslandschaft

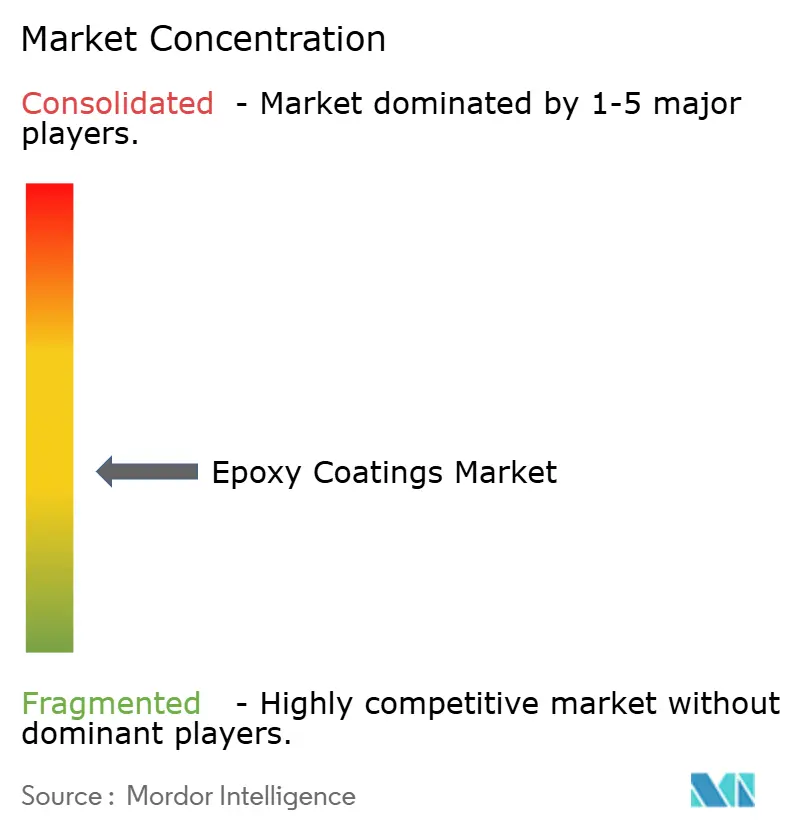

Der Epoxidbeschichtungsmarkt ist mäßig konsolidiert. Biobasierte Epoxide aus Lignin und pflanzlichen Ölen bleiben ein weißer Fleck mit weniger als 50 aktiven Patenten weltweit und bieten Startups fruchtbaren Boden. Strategisch vertiefen die großen Anbieter die vertikale Integration und bauen lokale Produktion aus. Sherwin-Williams stellte 350 Millionen USD für sein wasserbasiertes Werk in Pune bereit und senkte die Logistikkosten um 18 %.

Aufstrebende Disruptoren wie Cardolite führten Cashewschalen-basierte Härter ein, die den USDA-BioPreferred-Regeln entsprechen und in grünen Gebäuden Preisaufschläge von 12 % erzielen. Gleichzeitig gewinnen regionale Lieferanten in Lateinamerika und Afrika durch schnellen Service und Handelsmarkenvereinbarungen mit Einzelhändlern Marktanteile. Trotz steigender Rohstoffvolatilität gedeihen mittelgroße Akteure, indem sie Nischenformulierungen für lokale Klima- oder regulatorische Besonderheiten maßschneidern, was den Epoxidbeschichtungsmarkt wettbewerbsfähig und dennoch profitabel hält.

Marktführer in der Epoxidbeschichtungsbranche

PPG Industries, Inc.

AkzoNobel N.V.

The Sherwin-Williams Company

Kansai Paint Co., Ltd.

Jotun

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: PPG investierte 280 Millionen USD, um die wasserbasierte Epoxidkapazität in Sumaré, Brasilien, zu erweitern, und fügte 45.000 Tonnen/Jahr sowie ein Forschungs- und Entwicklungszentrum für VOC-arme Qualitäten hinzu.

- November 2025: Asian Paints eröffnete ein Epoxidwerk im Wert von 180 Millionen USD in Visakhapatnam, Indien, mit integrierten Lösungsmittelrückgewinnungssystemen, die VOCs um 75 % reduzieren.

Globaler Epoxidbeschichtungsmarkt Berichtsumfang

Epoxidbeschichtung ist ein langlebiger Schutzstoff, der verwendet wird, um Kohlenstoffstahltanks und ähnliche Materialien vor äußerem Verfall zu schützen. Epoxidbeschichtungen bieten überlegene Beständigkeit gegen Abrieb, Turbulenzen, aggressive Chemikalien und extreme Temperaturen.

Der Epoxidbeschichtungsmarkt ist nach Technologietyp, Endverbraucherbranche und Geografie segmentiert. Nach Technologietyp ist der Markt in wasserbasiert, lösungsmittelbasiert und pulverbasiert unterteilt. Nach Endverbraucherbranche ist der Markt in Bauwesen und Konstruktion, Automobil, Transport, Industrie und sonstige Endverbraucherbranchen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Epoxidbeschichtungsmarkt in 17 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Umsatzes (USD) erstellt.

| Wasserbasiert |

| Lösungsmittelbasiert |

| Pulverbasiert |

| Bauwesen und Konstruktion |

| Automobil |

| Transport |

| Industrie |

| Sonstige |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Technologie | Wasserbasiert | |

| Lösungsmittelbasiert | ||

| Pulverbasiert | ||

| Nach Endverbraucherbranche | Bauwesen und Konstruktion | |

| Automobil | ||

| Transport | ||

| Industrie | ||

| Sonstige | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die Nachfrage nach Epoxidbeschichtungen bis 2031 sein?

Die Größe des Epoxidbeschichtungsmarkts wird voraussichtlich bis 2031 einen Wert von 46,49 Milliarden USD erreichen, was einer CAGR von 3,31 % ab 2026 entspricht.

Welches Technologiesegment wächst am schnellsten?

Wasserbasierte Systeme zeigen mit einer CAGR von 4,38 % die höchste Dynamik, da verschärfte VOC-Grenzwerte ihre Einführung beschleunigen.

Warum ersetzen Lebensmittelbetriebe ältere Böden?

Aktualisierte USDA-Hygieneaudits stellten 2025 in 34 % der Betriebe Bodenrisse fest, was einen Wechsel zu fugenlosem antimikrobiellem Epoxidterrazzo auslöste, der bakterielle Nistplätze minimiert.

Wie werden europäische Vorschriften die Lieferanten beeinflussen?

REACH-Anhang-XVII-VOC-Obergrenzen erzwingen Neuformulierungskosten von 8–15 Millionen EUR pro Produktlinie, was die Margen komprimiert und Unternehmen mit starker Forschungs- und Entwicklungsfinanzierung begünstigt.

Was treibt die Epoxidnachfrage in Elektrofahrzeugen an?

Batteriegehäuse und Motorgehäuse benötigen Beschichtungen, die Zyklen von –40 °C bis 85 °C standhalten und einem dielektrischen Durchschlag über 10 kV/mm widerstehen – Anforderungen, die durch cycloaliphatische Epoxidchemikalien erfüllt werden.

Seite zuletzt aktualisiert am: