Tamaño y Cuota del Mercado de Poliarilsulfona

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

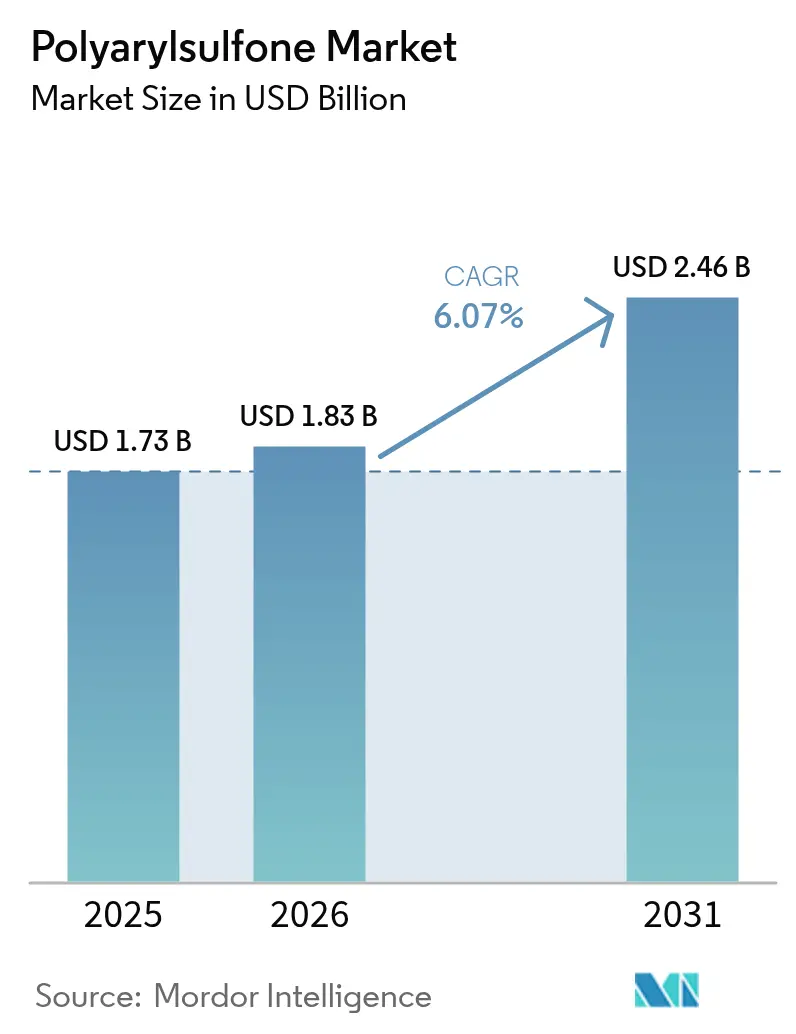

| Tamaño del Mercado (2026) | 1.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.07% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Poliarilsulfona por Mordor Intelligence

El tamaño del mercado de poliarilsulfona en 2026 se estima en USD 1,83 mil millones, creciendo desde el valor de 2025 de USD 1,73 mil millones con proyecciones para 2031 que muestran USD 2,46 mil millones, creciendo a una CAGR del 6,07% durante 2026-2031. El crecimiento de la demanda refleja el cambio más amplio hacia polímeros ligeros de alta temperatura que sustituyen a los metales sin sacrificar la resistencia mecánica. Los fabricantes de dispositivos médicos están ampliando su adopción porque la regulación 21 CFR 177.1560 de la Administración de Alimentos y Medicamentos de los Estados Unidos autoriza las resinas de poliarilsulfona para el contacto con alimentos a temperaturas normales de horneado, lo que valida su esterilidad e inercia química. En paralelo, los proveedores de vehículos eléctricos prefieren la estabilidad dimensional del material para los componentes de los paquetes de baterías, mientras que los fabricantes de herramientas para semiconductores valoran su resistencia a los solventes en las cámaras de grabado por plasma. Los principales productores aprovechan los activos petroquímicos integrados para compensar las fluctuaciones de precio del bisfenol-A, y la mayoría ha anunciado grados con certificación ISCC Plus o de balance de masa para satisfacer las auditorías de sostenibilidad. El mercado de poliarilsulfona ocupa, por tanto, un punto estratégico intermedio entre los polímeros de ingeniería de uso general y las resinas ultra-especializadas.

Conclusiones Clave del Informe

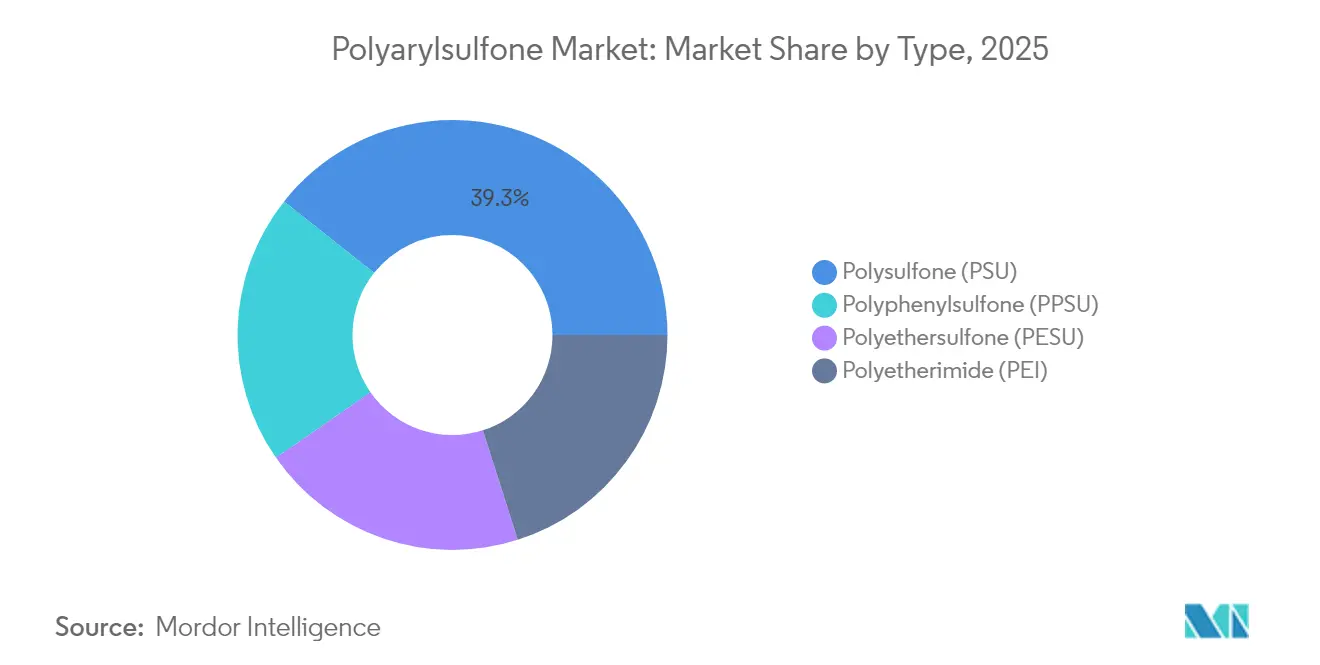

- Por tipo, la polisulfona lideró con el 39,33% de la cuota del mercado de poliarilsulfona en 2025, mientras que se proyecta que la polifenilsulfona se expanda a una CAGR del 6,63% hasta 2031.

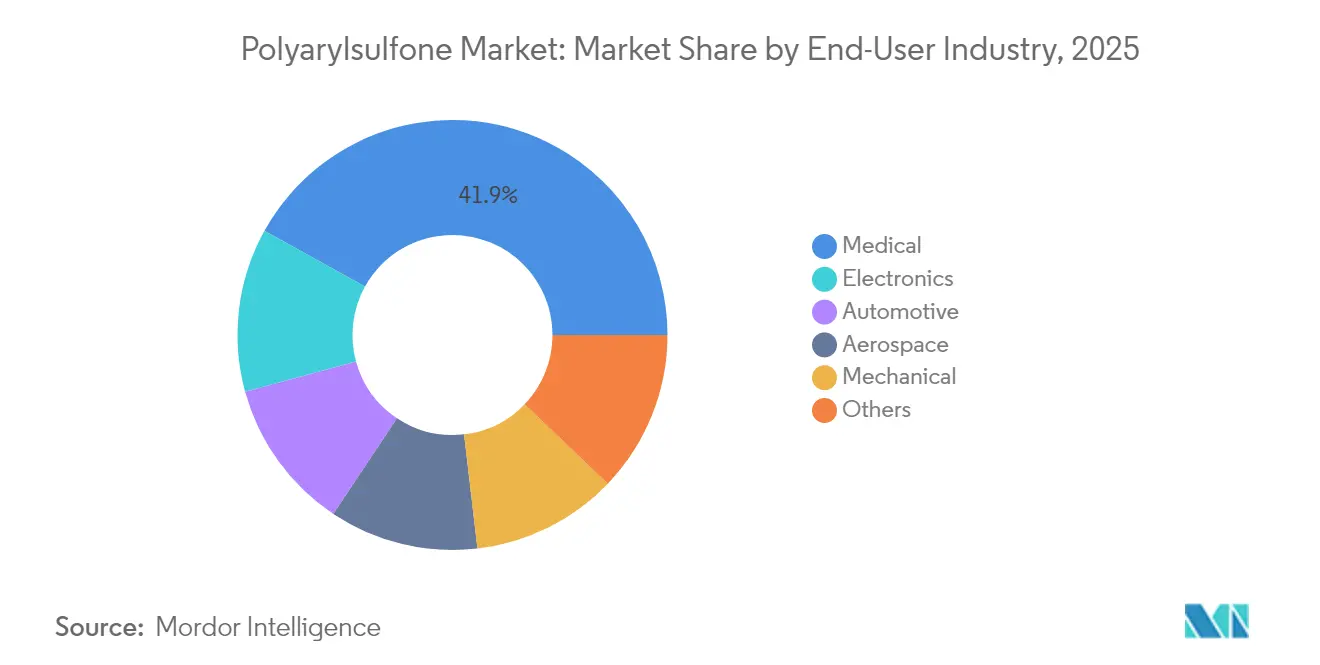

- Por industria de uso final, los dispositivos médicos representaron el 41,95% del tamaño del mercado de poliarilsulfona en 2025, mientras que la electrónica está preparada para crecer a una CAGR del 6,52% hasta 2031.

- Por geografía, Asia-Pacífico capturó el 41,85% de los ingresos globales en 2025; se espera que la región registre la CAGR más rápida del 7,25% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Poliarilsulfona

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso acelerado hacia el aligeramiento de peso en plataformas de vehículos eléctricos y movilidad eléctrica | +1.80% | Global, con ganancias tempranas en China, Europa, América del Norte | Mediano plazo (2-4 años) |

| Reorientación de los fabricantes de equipos originales médicos hacia componentes reutilizables y esterilizables por vapor | +1.50% | Global, concentrado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Reacondicionamiento de membranas en el tratamiento industrial y municipal de agua | +1.20% | Núcleo en Asia-Pacífico, con expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Cambio generalizado de metales a polímeros de alto rendimiento en interiores aeroespaciales | +0.90% | América del Norte y Unión Europea | Mediano plazo (2-4 años) |

| Creciente demanda de carcasas resistentes a solventes en herramientas de semiconductores de nueva generación | +0.80% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Impulso Acelerado hacia el Aligeramiento de Peso en Plataformas de Vehículos Eléctricos y Movilidad Eléctrica

Los fabricantes de vehículos eléctricos están utilizando poliarilsulfona en carcasas de baterías que demuestran una reducción de peso del 20% en comparación con las carcasas de aluminio convencionales, un hito demostrado en el programa de paquetes multimateriales de SABIC[1]SABIC, "Carcasas Avanzadas para Paquetes de Baterías," sabic.com. La temperatura de deflexión térmica del polímero permite estructuras de paredes delgadas que sobreviven a eventos de fuga térmica, mientras que la resistencia química intrínseca protege los componentes de los derrames de electrolitos. Los proveedores de nivel 1 destacan las ganancias en productividad de herramental porque las geometrías complejas pueden moldearse por inyección en una sola operación, lo que reduce el costo de ensamblaje. Los fabricantes de automóviles también aprovechan la rigidez dieléctrica de la resina para diseñar placas de enfriamiento integradas que funcionan simultáneamente como aislantes eléctricos. A medida que aumenta la densidad de energía del paquete, estas ventajas combinadas se traducen en una mayor autonomía de conducción, lo que refuerza el impulso de adopción.

Reorientación de los Fabricantes de Equipos Originales Médicos hacia Componentes Reutilizables y Esterilizables por Vapor

Los hospitales están pasando de los conjuntos quirúrgicos de un solo uso a los reutilizables para reducir el gasto por procedimiento hasta en un 60%, y la poliarilsulfona soporta ciclos repetidos de autoclave sin pérdida de claridad ni resistencia. La certificación de biocompatibilidad ISO 10993-1 para Udel PSU y Radel PPSU simplifica el registro de dispositivos en los Estados Unidos y en la Unión Europea. Los proveedores de instrumentos especifican ahora grados transparentes para que los clínicos puedan inspeccionar visualmente los canales internos, reduciendo el tiempo de inactividad vinculado a la contaminación oculta. Las variantes pigmentadas para bandejas codificadas por colores agilizan el flujo de trabajo y reducen los errores de identificación en el quirófano. Con los sistemas de salud persiguiendo tanto la contención de costos como la sostenibilidad, la demanda de herramientas quirúrgicas, estuches de esterilización y equipos dentales sigue siendo sólida.

Reacondicionamiento de Membranas en el Tratamiento Industrial y Municipal de Agua

Las líneas de ultrafiltración envejecidas están siendo actualizadas con fibras huecas a base de poliarilsulfona que alcanzan tasas de eliminación del 99% para determinados contaminantes PFAS. El material tolera la limpieza con hipoclorito de sodio y cáusticos sin agrietarse, extendiendo los intervalos de reemplazo hasta cinco años en el servicio municipal. Los investigadores han mejorado el flujo injertando nanomateriales hidrófilos en la cadena principal del polímero, generando membranas compuestas que las empresas de agua pueden instalar en carcasas existentes con un gasto mínimo de reacondicionamiento[2]Real Sociedad de Química, "Membranas de Sulfona Nanocompuestas," rsc.org. Estas mejoras de rendimiento llegan en un momento en que los gobiernos de Asia-Pacífico endurecen las normas de descarga, lo que abre un largo horizonte de crecimiento.

Cambio Generalizado de Metales a Polímeros de Alto Rendimiento en Interiores Aeroespaciales

Los demostradores de fuselaje termoplástico en el marco del programa CleanSky 2 lograron reducciones de CO₂ del 20-30% en relación con las estructuras actuales al sustituir marcos de aluminio por compuestos de poliarilsulfona. Las aerolíneas valoran las piezas de cabina que satisfacen los requisitos de fuego-humo-toxicidad de la FAR 25.853 al tiempo que reducen el peso y facilitan las inspecciones de mantenimiento, reparación y revisión. La tenacidad a la fractura del polímero resiste la fatiga durante miles de ciclos de presurización, reduciendo los costos del ciclo de vida. Los grados conductores emergentes también proporcionan blindaje contra interferencias electromagnéticas sin insertos metálicos, ayudando a los fabricantes de aeronaves a cumplir los objetivos de compatibilidad con la aviónica de nueva generación. Estos atributos se alinean con las tendencias de electrificación aeroespacial, colocando al polímero en las listas de materiales calificados para monumentos de interiores y conductos de cables.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles del bisfenol-A y del difenilsulfona | -1.20% | Global, con impacto agudo en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Retrasos en las aprobaciones regulatorias para grados de contacto con alimentos | -0.80% | América del Norte y Unión Europea | Mediano plazo (2-4 años) |

| Brecha en la infraestructura de reciclaje para termoplásticos de alta temperatura | -0.60% | Global, más pronunciado en mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles del Bisfenol-A y del Difenilsulfona

La volatilidad de las materias primas reduce los márgenes de los productores porque los precios al contado del bisfenol-A oscilan con los ciclos de oferta de benceno y fenol. La clasificación de California del bisfenol S como tóxico reproductivo añade incertidumbre, lo que lleva a los formuladores a reasignar recursos o a recalificar los grados con un costo adicional. La cobertura contractual solo compensa parcialmente los picos de precio, por lo que los procesadores trasladan los recargos aguas abajo, elevando los precios de los productos terminados y frenando la sustitución en sectores sensibles al costo. La integración vertical ayuda a los grandes actores a absorber los impactos; sin embargo, los formuladores independientes enfrentan tensiones de financiación de inventario durante los ciclos alcistas.

Retrasos en las Aprobaciones Regulatorias para Grados de Contacto con Alimentos

Aunque la norma 21 CFR 177.1560 cubre las resinas base, cualquier variante con colorante o contenido reciclado desencadena nuevas pruebas de extractables que pueden extenderse hasta 24 meses[3]Administración de Alimentos y Medicamentos de los Estados Unidos, "Programa de Notificación de Contacto con Alimentos," fda.gov. Los proveedores más pequeños que carecen de equipos internos de toxicología deben externalizar los expedientes, lo que infla los presupuestos de desarrollo. Los propietarios de marcas multinacionales evitan los materiales no aprobados para proteger la continuidad de la cadena de suministro, por lo que el lanzamiento comercial se retrasa respecto a la disponibilidad técnica. Este cuello de botella restringe especialmente la adopción en artículos para el cuidado de bebés y utensilios industriales para hornear, donde la evidencia de cumplimiento sigue siendo primordial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Diferenciación de Rendimiento Orienta las Decisiones de Compra

El segmento de polisulfona capturó el 39,33% de la cuota de mercado global en 2025, lo que subraya su contribución significativa a los ingresos totales. Los programas médicos, de filtración y aeroespaciales se apoyan en las hojas de datos bien documentadas de la PSU, lo que limita el tiempo de calificación. Los productores enfatizan la consistencia del flujo en estado fundido que favorece el herramental de múltiples cavidades, y esta fiabilidad mantiene bajos los costos de calidad para los desechables de alto volumen. Mientras tanto, las alianzas en la cadena de suministro entre fabricantes de resinas y formuladores llevan pellets de PSU precoloreados directamente a los moldeadores de dispositivos, eliminando los pasos de masterbatch.

La polifenilsulfona mantiene precios premium y, sin embargo, está en camino de superar a todos los demás grados con una CAGR del 6,63% para 2031. La resistencia al impacto de la PPSU permite marcos de módulos de batería más delgados que los que la PEI o el PEEK pueden ofrecer a un costo comparable. Syensqo cita una calificación de deflexión térmica de 207 °C que protege los soportes bajo el capó cerca de los turbocompresores mientras absorbe vibraciones sin microfisuras. La polietersulfona, en cambio, apunta al moldeo de membranas y a la cristalería de laboratorio transparente, ofreciendo un punto intermedio de costo-rendimiento que atrae a los fabricantes de equipos originales asiáticos sensibles al precio. En conjunto, estas propuestas de valor diferenciadas aseguran acuerdos de offtake a largo plazo y disuaden la comoditización.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Uso Final: La Atención Médica Proporciona Escala; la Electrónica Aporta Impulso

El sector médico representó el 41,95% del mercado de poliarilsulfona en 2025. La compatibilidad con autoclave permite fórceps, bandejas de esterilización y componentes de hemodiálisis que sobreviven a 1.000 ciclos de vapor, dando a los hospitales confianza para amortizar los bienes de capital a lo largo de múltiples ejercicios fiscales. La transparencia favorece la inspección visual y fomenta los biosensores fotónicos integrados en dispositivos de laboratorio en chip, ampliando los casos de uso potenciales. En ortopedia, los implantes de prueba radiolúcidos simplifican las imágenes intraoperatorias, reduciendo la exposición a la radiación tanto del personal como de los pacientes.

Se proyecta que la electrónica logre el mayor crecimiento, registrando una notable CAGR del 6,52% para 2031. Los fabricantes de equipos originales de semiconductores especifican carcasas de PPSU y PESU para cámaras de grabado en seco porque las resinas soportan los plasmas de flúor que graban los metales en minutos. El nuevo Ultrason D 1010 G6 U40 de alto flujo de BASF garantiza una impregnación uniforme de la fibra de vidrio, permitiendo bridas de tolerancias estrechas que sellan contra fugas de vacío. Los dispositivos de consumo también integran poliarilsulfona en adaptadores de alimentación USB-C donde las paredes delgadas deben superar las pruebas de hilo incandescente a 850 °C. A medida que crece la demanda de IoT, los proveedores de carcasas aprecian la retardancia a la llama intrínseca del polímero, que elimina los aditivos halogenados y simplifica el reciclaje al final de la vida útil.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Asia-Pacífico mantuvo el 41,85% de la cuota del mercado de poliarilsulfona en 2025, respaldada por la capacidad de bisfenol-A de China de 5,48 millones de t/año y los incentivos gubernamentales regionales para los plásticos de alta tecnología. Los transformadores locales se integran verticalmente desde el BPA hasta los monómeros de sulfona, comprimiendo los costos de conversión y acortando los plazos de entrega a los conglomerados de electrónica y vehículos eléctricos. Los productores japoneses refinan grados de ultra alta pureza para lentes de iluminación quirúrgica y sustitutos de cuarzo para semiconductores, reforzando el pedigrí de fabricación avanzada de la región. Sin embargo, la concentración de la cadena de suministro expone a los fabricantes de equipos originales occidentales a riesgos geopolíticos, lo que impulsa estrategias de doble fuente con proveedores coreanos e indios.

América del Norte sigue siendo un centro de valor añadido centrado en desechables médicos autorizados por la Administración de Alimentos y Medicamentos de los Estados Unidos e interiores aeroespaciales certificados por la Administración Federal de Aviación. Los fabricantes de resinas invierten en plantas de formulación cerca de los principales corredores de tecnología médica en Minnesota y Massachusetts, reduciendo el carbono del transporte. La preferencia de los fabricantes de equipos originales por el contenido reciclado impulsa a los proveedores a pilotar la despolimerización con base en solventes que recupera monómeros con un rendimiento del 95%. Las políticas de adquisición federal vinculadas a las cláusulas de Compra Americana podrían acelerar la capacidad localizada, protegiendo al mercado de las perturbaciones del suministro asiático.

La mezcla de políticas de Europa equilibra el escrutinio químico del reglamento REACH con los objetivos de economía circular. Los fabricantes de automóviles alemanes integran la poliarilsulfona en los colectores de gestión térmica para vehículos eléctricos de batería, con el objetivo de reducir a la mitad el peso de los componentes respecto al aluminio. Las empresas de servicios de agua de Europa continental reacondicionan las membranas de fibra hueca para cumplir con los límites más estrictos de PFAS de la Directiva de Agua Potable, y los fondos de recuperación de la Unión Europea destinados a infraestructura verde respaldan el crecimiento del volumen. Europa del Este ofrece moldeo competitivo en costos, atrayendo inversión extranjera de formuladores occidentales que buscan acceso libre de aranceles al mercado único.

América del Sur y Oriente Medio y África quedan rezagados en volumen, pero muestran una demanda de dos dígitos en tratamiento de agua y aplicaciones de petróleo y gas. Los gobiernos favorecen las membranas duraderas para compensar las limitaciones de capital, y las sequías impulsadas por el cambio climático hacen urgente la capacidad de desalinización. Los grandes actores petroquímicos de la región del Golfo evalúan la integración hacia atrás en las sulfonas, aprovechando la producción existente de fenol, lo que podría cambiar los flujos comerciales globales después de 2027 si los proyectos avanzan.

Panorama Competitivo

La estructura de la industria se inclina hacia una concentración moderadamente consolidada. Solvay, BASF y SABIC representan casi la mitad de la capacidad instalada, beneficiándose de flujos cautivos de fenol, acetona y trióxido de azufre. Sus modelos integrados generan bases de costos entre un 8% y un 10% por debajo de los formuladores independientes, lo que permite un gasto sostenido en investigación y desarrollo en grados especiales. El piloto de reciclaje Fulcrum de Solvay en Bélgica convierte los residuos de PSU post-industriales en monómero de alta pureza, en consonancia con las métricas de descarbonización de los fabricantes de equipos originales. BASF se asocia con Encina Development Group para asegurar benceno químicamente reciclado, reforzando su cadena de materias primas circulares.

Los actores de nivel medio construyen presencia regional a través del liderazgo en precios, pero enfrentan brechas de calificación en los mercados médico y aeroespacial, donde la profundidad de la documentación supera al costo. Los formuladores personalizados como RTP Company capturan nichos mediante la igualación rápida de colores y los paquetes retardantes de llama.

Los frentes de innovación se centran en pellets reforzados con fibra para piezas estructurales de automóviles, grados transparentes con nanocargas bloqueadoras de UV para óptica de laboratorio y mezclas de sulfona-nanotubos de carbono que disipan la electricidad estática en las fábricas de semiconductores. Los panoramas de patentes revelan un aumento en las técnicas de injerto superficial que mejoran la hidrofilicidad de las membranas de filtración sin comprometer la resistencia al cloro. Las empresas que comercialicen estos avances primero se diferenciarán en costos del ciclo de vida y credenciales ESG.

Líderes de la Industria de Poliarilsulfona

Solvay

BASF SE

SABIC

Sumitomo Chemical Co., Ltd.

Mitsubishi Chemical Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Marzo de 2025: BASF ha introducido el Ultrason D 1010 G6 U40 de alto flujo, diseñado específicamente para componentes eléctricos y electrónicos exigentes. Esta mezcla a base de polietersulfona (PESU) está diseñada para facilitar el moldeo por inyección eficiente, respondiendo a los requisitos de eficiencia energética de la transmisión de datos y energía, la electrónica inteligente y la movilidad eléctrica.

- Septiembre de 2024: Syensqo presentó sus soluciones de materiales innovadoras en Fakuma 2024, incluidas resinas de polisulfona certificadas con balance de masa ISCC Plus, diseñadas para ayudar a los clientes a alcanzar sus objetivos de sostenibilidad.

Alcance del Informe Global del Mercado de Poliarilsulfona

Las poliarilsulfonas son una familia de termoplásticos de alto rendimiento que contienen una subunidad aril-SO2-aril y son conocidas por su resistencia y estabilidad a altas temperaturas. Los polímeros amorfos de alta temperatura de la familia de las poliarilsulfonas se caracterizan por una extraordinaria retardancia a la llama intrínseca y alta transparencia. El mercado de poliarilsulfona está segmentado por tipo, industria de uso final y geografía. El mercado está segmentado por tipo en polisulfona, polietersulfona, polifenilsulfona y polietilenimina. La industria de uso final segmenta el mercado en automotriz, aeroespacial, electrónica, médico, mecánico y otras industrias. El informe también cubre el tamaño del mercado y las previsiones de poliarilsulfona en 17 países de las principales regiones. El dimensionamiento del mercado y las previsiones de cada segmento se basan en los ingresos (USD millones).

| Polisulfona (PSU) |

| Polietersulfona (PESU) |

| Polifenilsulfona (PPSU) |

| Polieterimida (PEI) |

| Automotriz |

| Aeroespacial |

| Electrónica |

| Médico |

| Mecánico |

| Otros |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Polisulfona (PSU) | |

| Polietersulfona (PESU) | ||

| Polifenilsulfona (PPSU) | ||

| Polieterimida (PEI) | ||

| Por Industria de Uso Final | Automotriz | |

| Aeroespacial | ||

| Electrónica | ||

| Médico | ||

| Mecánico | ||

| Otros | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de poliarilsulfona?

El mercado se sitúa en USD 1,83 mil millones en 2026 y se proyecta que alcance USD 2,46 mil millones para 2031.

¿Qué sector de uso final posee la mayor cuota?

Los dispositivos médicos lideran con el 41,95% de los ingresos porque la poliarilsulfona soporta la esterilización repetida por vapor.

¿Por qué Asia-Pacífico es tan dominante en el mercado de poliarilsulfona?

La región integra las materias primas hasta la formulación, y sus cadenas de suministro de electrónica y vehículos eléctricos impulsan el crecimiento de la demanda a una CAGR del 7,25%.

¿Qué hace de la polifenilsulfona el grado de más rápido crecimiento?

La PPSU ofrece una resistencia al impacto y una resistencia química superiores, permitiendo nuevas aplicaciones como las carcasas de baterías para vehículos eléctricos que justifican su precio premium.

¿Cómo están abordando los proveedores las preocupaciones de sostenibilidad?

Los principales productores han introducido grados certificados con ISCC Plus y de contenido químicamente reciclado, y algunos están pilotando la despolimerización para recuperar monómeros de sulfona para su reutilización.

Última actualización de la página el: