Tamanho e Quota do Mercado de Poliarilsulfona

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

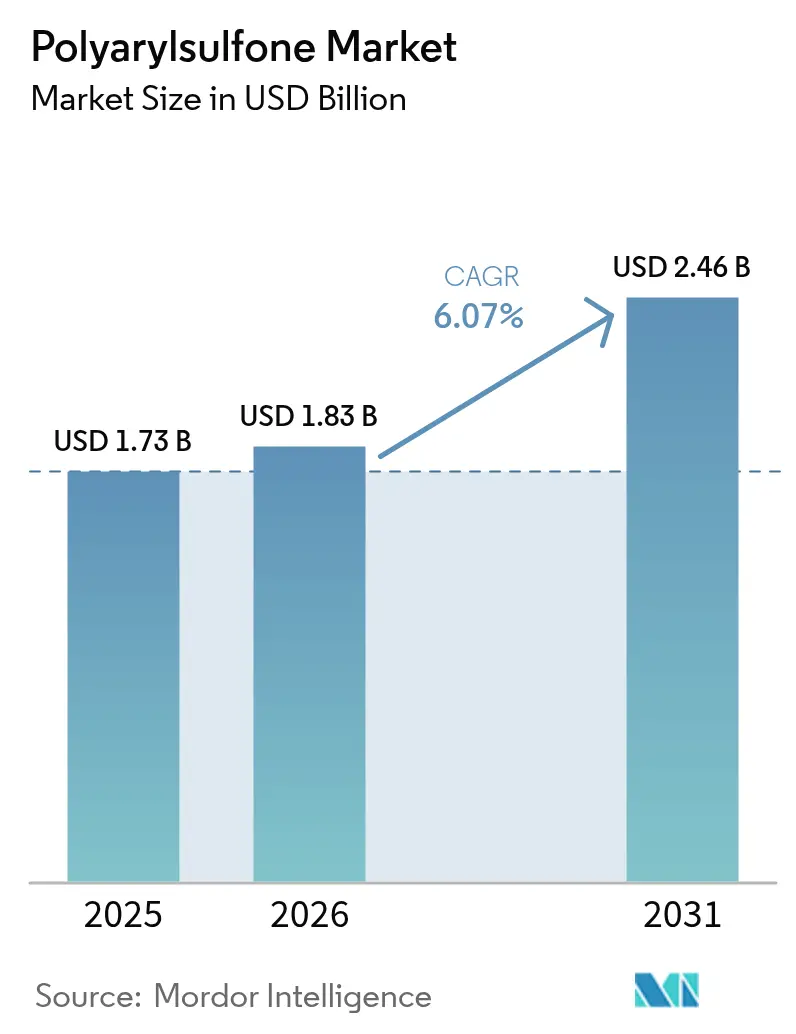

| Tamanho do Mercado (2026) | 1.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.07% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Poliarilsulfona por Mordor Intelligence

O tamanho do mercado de poliarilsulfona em 2026 é estimado em USD 1,83 mil milhões, crescendo a partir do valor de 2025 de USD 1,73 mil milhões, com projeções para 2031 a indicar USD 2,46 mil milhões, crescendo a uma CAGR de 6,07% no período 2026-2031. O crescimento da procura espelha a transição mais ampla para polímeros leves e de alta temperatura que substituem os metais sem sacrificar a resistência mecânica. Os fabricantes de dispositivos médicos estão a ampliar a adoção porque a regulamentação 21 CFR 177.1560 da FDA autoriza resinas de poliarilsulfona para contacto alimentar a temperaturas normais de cozedura, o que valida a sua esterilidade e inércia química. Em paralelo, os fornecedores de veículos elétricos privilegiam a estabilidade dimensional do material para componentes de módulos de bateria, enquanto os construtores de equipamentos para semicondutores valorizam a sua resistência a solventes em câmaras de gravação por plasma. Os principais produtores aproveitam ativos petroquímicos integrados para compensar as oscilações de preço do bisfenol-A, e a maioria anunciou graus com certificação ISCC Plus ou de balanço de massa para satisfazer auditorias de sustentabilidade. O mercado de poliarilsulfona ocupa, portanto, um posicionamento estratégico intermédio entre polímeros de engenharia de commodities e resinas ultraespecializadas.

Principais Conclusões do Relatório

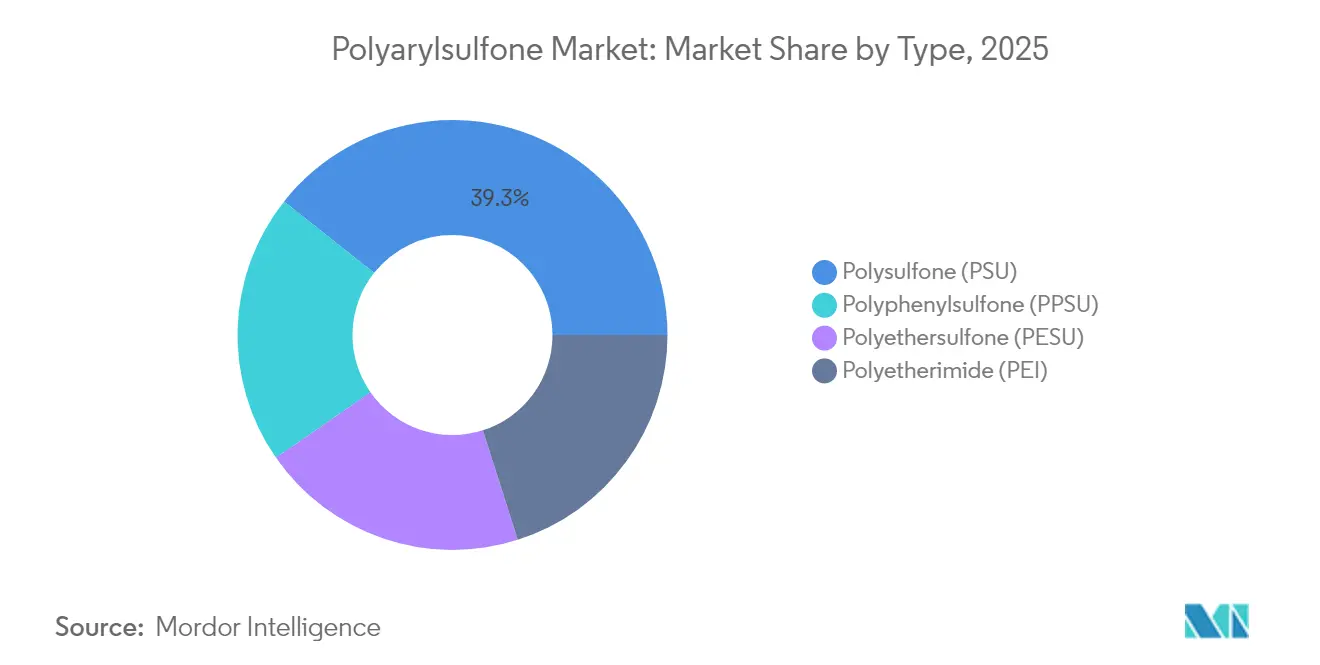

- Por tipo, a polissulfona liderou com 39,33% da quota de mercado de poliarilsulfona em 2025, enquanto se prevê que a polifenilsulfona se expanda a uma CAGR de 6,63% até 2031.

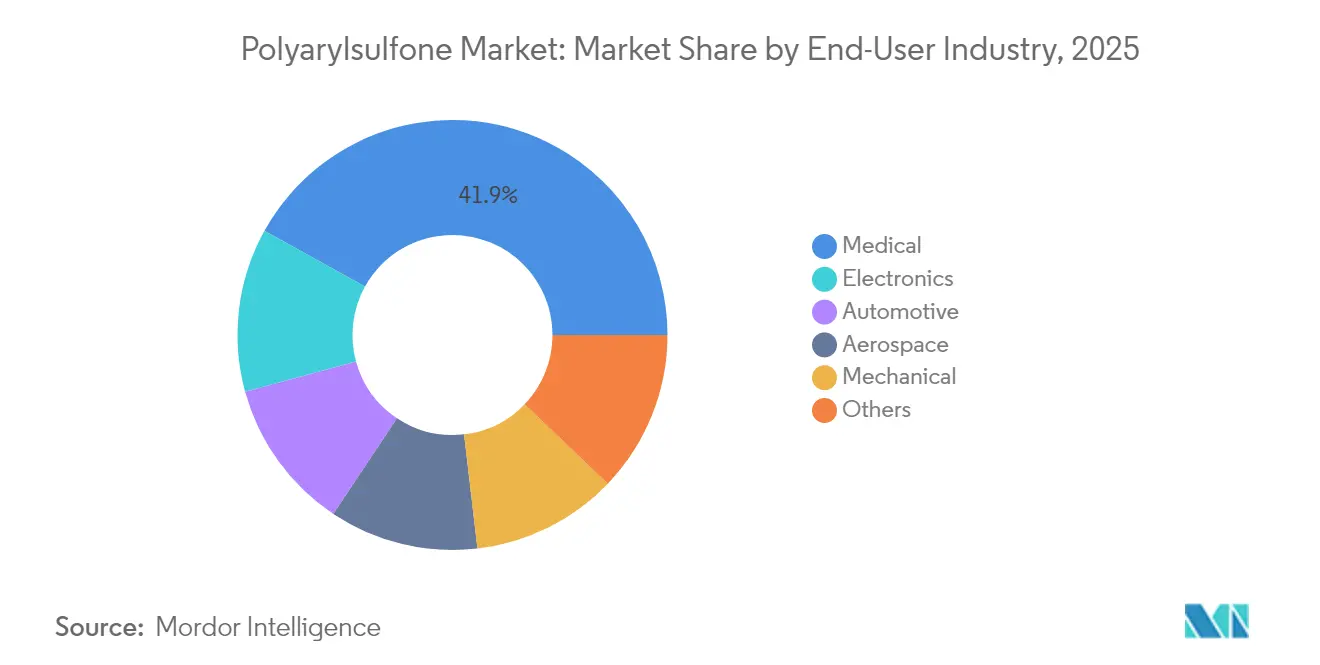

- Por indústria do utilizador final, os dispositivos médicos representaram 41,95% do tamanho do mercado de poliarilsulfona em 2025, enquanto a eletrónica está posicionada para crescer a uma CAGR de 6,52% até 2031.

- Por geografia, a Ásia-Pacífico captou 41,85% das receitas globais em 2025; prevê-se que a região registe a CAGR mais elevada de 7,25% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas Globais do Mercado de Poliarilsulfona

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Impulso rápido de redução de peso em plataformas de VE e e-mobilidade | +1.80% | Global, com ganhos iniciais na China, Europa e América do Norte | Médio prazo (2-4 anos) |

| Reorientação dos OEM médicos para componentes reutilizáveis e esterilizáveis a vapor | +1.50% | Global, concentrado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Retrofits de membranas no tratamento industrial e municipal de água | +1.20% | Núcleo APAC, com expansão para MEA | Longo prazo (≥ 4 anos) |

| Transição generalizada de metais para polímeros de alto desempenho em interiores aeroespaciais | +0.90% | América do Norte e UE | Médio prazo (2-4 anos) |

| Procura crescente de caixas resistentes a solventes em ferramentas de semicondutores de próxima geração | +0.80% | Núcleo APAC, com expansão para a América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Impulso Rápido de Redução de Peso em Plataformas de VE e E-mobilidade

Os produtores de veículos elétricos estão a utilizar poliarilsulfona em caixas de bateria que demonstram uma redução de peso de 20% em comparação com caixas de alumínio convencionais, um marco evidenciado no programa de módulos multimaterial da SABIC[1]SABIC, "Caixas Avançadas para Módulos de Bateria," sabic.com . A temperatura de deflexão térmica do polímero permite estruturas de paredes finas que resistem a eventos de fuga térmica, enquanto a resistência química intrínseca protege os componentes de derrames de eletrólito. Os fornecedores de Nível 1 destacam os ganhos de produtividade em ferramentaria, uma vez que geometrias complexas podem ser moldadas por injeção numa única etapa, reduzindo o custo de montagem. Os fabricantes de automóveis também exploram a rigidez dielétrica da resina para conceber placas de arrefecimento integradas que funcionam simultaneamente como isoladores elétricos. À medida que a densidade de energia dos módulos aumenta, estas vantagens combinadas traduzem-se em maior autonomia de condução, reforçando o momentum de adoção.

Reorientação dos OEM Médicos para Componentes Reutilizáveis e Esterilizáveis a Vapor

Os hospitais estão a transitar de conjuntos cirúrgicos de uso único para conjuntos reutilizáveis, a fim de reduzir a despesa por procedimento em até 60%, e a poliarilsulfona suporta ciclos repetidos de autoclave sem perda de transparência ou tenacidade. A homologação de biocompatibilidade ISO 10993-1 para Udel PSU e Radel PPSU simplifica o registo de dispositivos nos Estados Unidos e na União Europeia. Os fornecedores de instrumentos especificam agora graus transparentes para que os clínicos possam inspecionar visualmente os canais internos, reduzindo o tempo de inatividade associado a contaminações ocultas. As variantes pigmentadas para tabuleiros codificados por cor agilizam o fluxo de trabalho e reduzem os erros de identificação na sala de operações. Com os sistemas de saúde a perseguir simultaneamente a contenção de custos e a sustentabilidade, a procura proveniente de instrumentos cirúrgicos, caixas de esterilização e equipamentos dentários mantém-se robusta.

Retrofits de Membranas no Tratamento Industrial e Municipal de Água

As linhas de ultrafiltração envelhecidas estão a ser modernizadas com fibras ocas à base de poliarilsulfona que atingem taxas de remoção de 99% para contaminantes PFAS selecionados. O material tolera hipoclorito de sódio e limpezas cáusticas sem fissurar, prolongando os intervalos de substituição para cinco anos no serviço municipal. Os investigadores aumentaram o fluxo através da enxertia de nanomateriais hidrófilos na cadeia principal do polímero, gerando membranas compósitas que as concessionárias de água podem integrar em caixas existentes com despesas mínimas de retrofit[2]Royal Society of Chemistry, "Membranas de Sulfona Nanocompósitas," rsc.org . Estes ganhos de desempenho surgem num momento em que os governos da Ásia-Pacífico apertam as normas de descarga, abrindo uma pista de crescimento de longa duração.

Transição Generalizada de Metais para Polímeros de Alto Desempenho em Interiores Aeroespaciais

Os demonstradores de fuselagem termoplástica no âmbito do programa CleanSky 2 alcançaram reduções de CO₂ de 20–30% em relação às estruturas atuais, substituindo armações de alumínio por compósitos de poliarilsulfona. As companhias aéreas valorizam as peças de cabine que satisfazem os requisitos de fogo-fumo-toxicidade FAR 25.853, ao mesmo tempo que reduzem o peso e facilitam as inspeções de MRO. A tenacidade à fratura do polímero resiste à fadiga ao longo de milhares de ciclos de pressurização, reduzindo os custos do ciclo de vida. Os graus condutores emergentes também proporcionam blindagem contra interferências eletromagnéticas sem inserções metálicas, ajudando os fabricantes de fuselagens a cumprir os objetivos de compatibilidade com a aviónica de próxima geração. Estes atributos alinham-se com as tendências de eletrificação aeroespacial, colocando o polímero nas listas de materiais qualificados para monumentos interiores e condutas de cabos.

Análise do Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Preços voláteis de bisfenol-A e difenilsulfona | -1.20% | Global, com impacto agudo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aprovações regulatórias atrasadas para graus de contacto alimentar | -0.80% | América do Norte e UE | Médio prazo (2-4 anos) |

| Lacuna na infraestrutura de reciclagem para termoplásticos de alta temperatura | -0.60% | Global, mais pronunciado nos mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Bisfenol-A e Difenilsulfona

A volatilidade das matérias-primas comprime as margens dos produtores, uma vez que os preços à vista do bisfenol-A oscilam com os ciclos de abastecimento de benzeno e fenol. A classificação do bisfenol S pela Califórnia como toxicante reprodutivo acrescenta incerteza, levando os formuladores a reorientar recursos ou a requalificar graus com custos adicionais. A cobertura contratual apenas compensa parcialmente os picos de preço, pelo que os processadores transferem os sobrecustos para jusante, elevando os preços dos produtos acabados e travando a substituição em setores sensíveis ao custo. A integração vertical ajuda as grandes empresas a absorver os choques; no entanto, os compostos independentes enfrentam dificuldades de financiamento de inventário durante os ciclos ascendentes.

Aprovações Regulatórias Atrasadas para Graus de Contacto Alimentar

Embora o 21 CFR 177.1560 abranja as resinas de base, qualquer variante com corante ou conteúdo reciclado desencadeia novos testes de extratáveis que podem estender-se a 24 meses[3]Administração de Alimentos e Medicamentos dos EUA, "Programa de Notificação de Contacto Alimentar," fda.gov . Os fornecedores de menor dimensão sem equipas internas de toxicologia têm de externalizar os dossiês, inflacionando os orçamentos de desenvolvimento. Os proprietários de marcas multinacionais evitam materiais não aprovados para proteger a continuidade da cadeia de abastecimento, pelo que o lançamento comercial fica aquém da prontidão técnica. Este obstáculo restringe especialmente a adoção em artigos de puericultura e em utensílios industriais de cozedura, onde a evidência de conformidade permanece primordial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Diferenciação de Desempenho Orienta as Decisões de Compra

O segmento da polissulfona captou 39,33% da quota de mercado global em 2025, evidenciando a sua contribuição significativa para as receitas totais. Os programas de medicina, filtração e aeroespacial apoiam-se nas fichas técnicas bem documentadas da PSU, que limitam o tempo de qualificação. Os produtores enfatizam a consistência do fluxo de fusão que suporta ferramentaria de múltiplas cavidades, e esta fiabilidade mantém o custo da qualidade reduzido para descartáveis de grande volume. Entretanto, as alianças na cadeia de abastecimento entre fabricantes de resina e compostos entregam pellets de PSU pré-coloridos diretamente aos moldadores de dispositivos, eliminando etapas de masterbatch.

A polifenilsulfona comanda preços premium, estando ainda assim a caminho de superar todos os outros graus a uma CAGR de 6,63% até 2031. A resistência ao impacto da PPSU permite armações de módulos de bateria mais finas do que PEI ou PEEK conseguem a um custo comparável. A Syensqo cita uma classificação de deflexão térmica de 207 °C que protege os suportes sob o capô próximos dos turbocompressores, absorvendo vibração sem microfissuras. A polietersulfona, em contrapartida, tem como alvo a fundição de membranas e o equipamento de laboratório transparente, oferecendo um ponto intermédio de custo-desempenho que agrada aos OEM asiáticos sensíveis ao preço. Coletivamente, estas propostas de valor diferenciadas consolidam acordos de aquisição de longo prazo e travam a comoditização.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Indústria do Utilizador Final: A Área da Saúde Proporciona Escala; a Eletrónica Gera Dinamismo

A área médica representou 41,95% do mercado de poliarilsulfona em 2025. A compatibilidade com autoclave permite pinças, tabuleiros de esterilização e componentes de hemodiálise que resistem a 1.000 ciclos de vapor, conferindo aos hospitais a confiança para amortizar bens de capital ao longo de vários exercícios fiscais. A transparência suporta a inspeção visual e favorece os biossensores fotónicos integrados em dispositivos lab-on-chip, expandindo os casos de utilização endereçáveis. Em ortopedia, os implantes de prova radiolucentes simplificam a imagiologia intraoperatória, reduzindo a exposição à radiação do pessoal e dos doentes.

Prevê-se que a eletrónica atinja o crescimento mais elevado, registando uma CAGR notável de 6,52% até 2031. Os OEM de semicondutores especificam caixas de PPSU e PESU para câmaras de gravação a seco porque as resinas suportam plasmas de flúor que gravam metais em minutos. O novo Ultrason D 1010 G6 U40 de alto fluxo da BASF garante uma molhagem consistente das fibras de vidro, permitindo flanges de tolerância apertada que vedam contra fugas de vácuo. Os dispositivos de consumo também integram poliarilsulfona em adaptadores de alimentação USB-C onde paredes finas devem passar nos testes de fio incandescente a 850 °C. À medida que a procura de IoT cresce, os fornecedores de caixas apreciam a retardância à chama intrínseca do polímero, eliminando aditivos halogenados e simplificando a reciclagem no final de vida útil.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

A Ásia-Pacífico detinha 41,85% da quota do mercado de poliarilsulfona em 2025, apoiada pela capacidade de bisfenol-A da China de 5,48 milhões de t/a e pelos incentivos governamentais regionais para plásticos de alta tecnologia. Os conversores locais integram verticalmente desde o BPA até aos monómeros de sulfona, comprimindo os custos de conversão e encurtando os prazos de entrega para os clusters de eletrónica e de veículos elétricos. Os produtores japoneses refinam graus de altíssima pureza para lentes de iluminação cirúrgica e substituições de quartzo em semicondutores, reforçando a reputação da região em fabrico avançado. A concentração na cadeia de abastecimento, no entanto, expõe os OEM ocidentais a riscos geopolíticos, impulsionando estratégias de dupla fonte com fornecedores coreanos e indianos.

A América do Norte mantém-se como um polo de valor acrescentado focado em descartáveis médicos homologados pela FDA e interiores aeroespaciais certificados pela FAA. Os produtores de resina investem em instalações de composição próximas dos principais corredores de medtecnologia no Minnesota e no Massachusetts, reduzindo o carbono do transporte. A preferência dos OEM por conteúdo reciclado leva os fornecedores a pilotar a despolimerização baseada em solventes que recupera monómeros com 95% de rendimento. As políticas de aquisição federal ligadas às cláusulas Buy American podem acelerar a capacidade localizada, amortecendo o mercado face às perturbações no abastecimento asiático.

O conjunto de políticas da Europa equilibra o escrutínio químico REACH com os objetivos de economia circular. Os fabricantes de automóveis alemães integram poliarilsulfona em coletores de gestão térmica para veículos elétricos a bateria, com o objetivo de reduzir para metade o peso dos componentes em relação ao alumínio. As concessionárias de água continentais retrofitam membranas de fibra oca para cumprir os limites de PFAS mais rigorosos da Diretiva da Água Potável, e os fundos de recuperação da UE afetados a infraestruturas verdes sustentam o crescimento do volume. A Europa Oriental oferece moldagem competitiva em termos de custo, atraindo investimento direto estrangeiro de compounders ocidentais que procuram acesso isento de tarifas ao mercado único.

A América do Sul e o Médio Oriente e África ficam atrás em volume, mas apresentam procura de dois dígitos no tratamento de água e em aplicações de petróleo e gás. Os governos privilegiam membranas duráveis para compensar as restrições de capital, e as secas provocadas pelas alterações climáticas tornam urgente a capacidade de dessalinização. As grandes empresas petroquímicas da região do Golfo avaliam a integração a montante nas sulfonas, aproveitando a produção existente de fenol, o que poderia alterar os fluxos comerciais globais após 2027, caso os projetos avancem.

Panorama Competitivo

A estrutura da indústria tende para uma concentração moderadamente consolidada. Solvay, BASF e SABIC respondem por quase metade da capacidade instalada, beneficiando de fluxos cativos de fenol, acetona e trióxido de enxofre. Os seus modelos integrados proporcionam bases de custo 8–10% abaixo dos compounders independentes, permitindo despesas sustentadas em I&D em graus de especialidade. O piloto de reciclagem Fulcrum da Solvay na Bélgica converte resíduos de PSU pós-industriais em monómero de alta pureza, alinhando-se com as métricas de descarbonização dos OEM. A BASF associa-se ao Encina Development Group para garantir benzeno quimicamente reciclado, reforçando o seu pipeline de matéria-prima circular.

Os players de nível médio constroem presença regional através da liderança de preços, mas enfrentam lacunas de qualificação nos mercados médico e aeroespacial, onde a profundidade da documentação supera o custo. Os compounders personalizados como a RTP Company conquistam nichos através de correspondência rápida de cores e pacotes retardantes de chama.

As frentes de inovação centram-se em pellets reforçados com fibra para peças estruturais automóveis, graus transparentes com nanocargas bloqueadoras de UV para ótica laboratorial e misturas de sulfona-nanotubos de carbono que dissipam eletricidade estática em fábricas de semicondutores. Os panoramas de patentes revelam um aumento nas técnicas de enxertia de superfície que melhoram a hidrofilicidade das membranas de filtração sem comprometer a resiliência ao cloro. As empresas que comercializarem estas melhorias em primeiro lugar irão diferenciar-se pelo custo do ciclo de vida e pelas credenciais ESG.

Líderes da Indústria de Poliarilsulfona

Solvay

BASF SE

SABIC

Sumitomo Chemical Co., Ltd.

Mitsubishi Chemical Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes na Indústria

- Março de 2025: A BASF introduziu o Ultrason D 1010 G6 U40 de alto fluxo, especificamente concebido para componentes elétricos e eletrónicos exigentes. Esta mistura à base de polietersulfona (PESU) foi projetada para facilitar a moldagem por injeção eficiente, respondendo aos requisitos de eficiência energética na transmissão de dados e energia, eletrónica inteligente e e-mobilidade.

- Setembro de 2024: A Syensqo apresentou as suas soluções de materiais inovadoras na Fakuma 2024, incluindo resinas de polissulfona com certificação ISCC Plus de balanço de massa, concebidas para apoiar os clientes no cumprimento dos seus objetivos de sustentabilidade.

Âmbito do Relatório Global do Mercado de Poliarilsulfona

As poliarilsulfonas são uma família de termoplásticos de alto desempenho que contêm uma subunidade aril-SO2-aril e são conhecidas pela sua tenacidade e estabilidade a temperaturas elevadas. Os polímeros amorfos de alta temperatura da família das poliarilsulfonas caracterizam-se por uma retardância à chama extraordinária e intrínseca e por elevada transparência. O mercado de poliarilsulfona é segmentado por tipo, indústria do utilizador final e geografia. O mercado é segmentado por tipo em polissulfona, polietersulfona, polifenilsulfona e polietileneimina. A indústria do utilizador final segmenta o mercado em automóvel, aeroespacial, eletrónica, médica, mecânica e outras indústrias. O relatório abrange também o tamanho do mercado e as previsões para a poliarilsulfona em 17 países nas principais regiões. O dimensionamento e as previsões de mercado de cada segmento baseiam-se nas receitas (milhões de USD).

| Polissulfona (PSU) |

| Polietersulfona (PESU) |

| Polifenilsulfona (PPSU) |

| Polieterimida (PEI) |

| Automóvel |

| Aeroespacial |

| Eletrónica |

| Médica |

| Mecânica |

| Outros |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Médio Oriente e África | Arábia Saudita |

| África do Sul | |

| Restante do Médio Oriente e África |

| Por Tipo | Polissulfona (PSU) | |

| Polietersulfona (PESU) | ||

| Polifenilsulfona (PPSU) | ||

| Polieterimida (PEI) | ||

| Por Indústria do Utilizador Final | Automóvel | |

| Aeroespacial | ||

| Eletrónica | ||

| Médica | ||

| Mecânica | ||

| Outros | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Médio Oriente e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Médio Oriente e África | ||

Questões Chave Respondidas no Relatório

Qual é o tamanho atual do mercado de poliarilsulfona?

O mercado situa-se em USD 1,83 mil milhões em 2026 e prevê-se que atinja USD 2,46 mil milhões até 2031.

Qual é o setor de utilização final com maior quota?

Os dispositivos médicos lideram com 41,95% das receitas, porque a poliarilsulfona suporta esterilização a vapor repetida.

Por que razão a Ásia-Pacífico é tão dominante no mercado de poliarilsulfona?

A região integra as matérias-primas até ao compounding, e as suas cadeias de abastecimento de eletrónica e veículos elétricos impulsionam o crescimento da procura a uma CAGR de 7,25%.

O que torna a polifenilsulfona o grau de crescimento mais rápido?

A PPSU oferece resistência ao impacto e resistência química superiores, possibilitando novas aplicações, como caixas de bateria para veículos elétricos, que justificam o seu preço premium.

Como estão os fornecedores a responder às preocupações com a sustentabilidade?

Os principais produtores introduziram graus com certificação ISCC Plus e quimicamente reciclados, e alguns estão a pilotar a despolimerização para recuperar monómeros de sulfona para reutilização.

Página atualizada pela última vez em: