Philippinische Cybersicherheitsmarkt-Größe und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

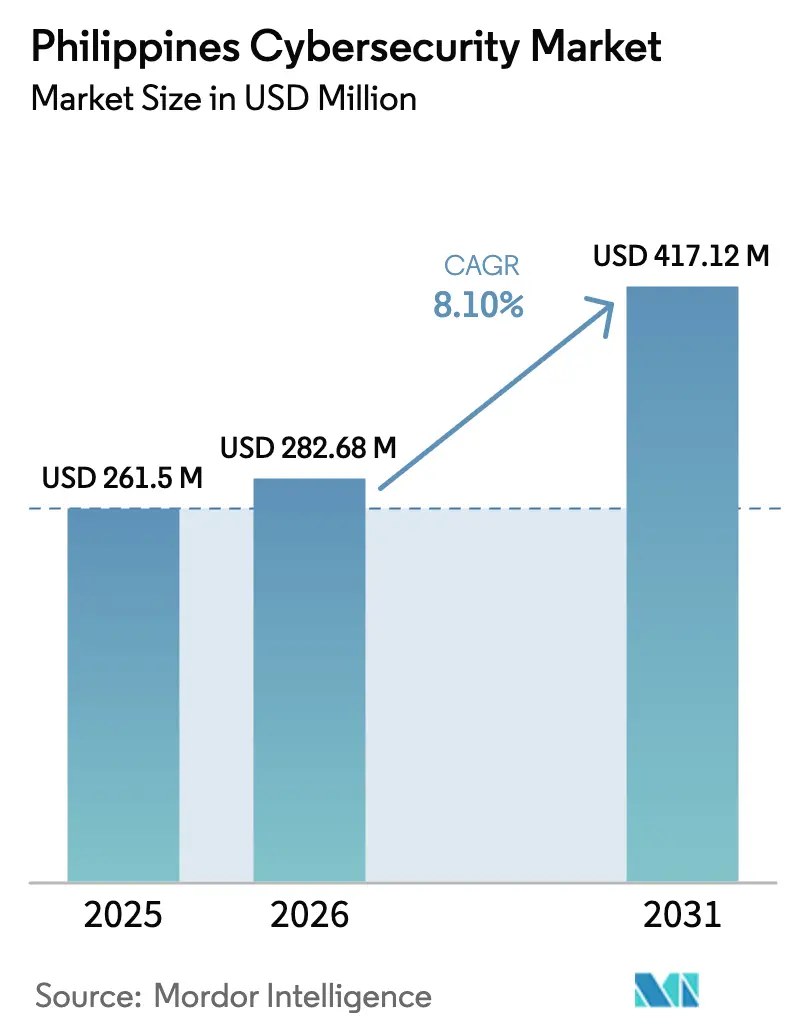

| Marktgröße im Basisjahr (2025) | 261.5 Millionen US-Dollar |

| Marktgröße (2026) | 282.68 Millionen US-Dollar |

| Marktgröße (2031) | 417.12 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.10% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Philippinischen Cybersicherheitsmarkts durch Mordor Intelligence

Die Größe des Philippinischen Cybersicherheitsmarkts wird im Jahr 2026 auf USD 282,68 Millionen geschätzt, wächst gegenüber dem Wert von 2025 von USD 261,5 Millionen, mit Projektionen für 2031 von USD 417,12 Millionen, bei einer CAGR von 8,10 % über den Zeitraum 2026–2031. Diese Entwicklung ist auf eine verstärkte Digitalisierung, den Ausbau von 5G-Netzen und den nationalen Fokus auf Cyber-Resilienz zurückzuführen, auch wenn staatlich geförderte Angriffe zunehmen. Eine genauere Betrachtung der Ausgabenmuster zeigt, dass Cybersicherheit von einem diskreten Informationstechnologie-Budgetposten zu einem grundlegenden Pfeiler der nationalen digitalen Infrastruktur wird. Banken, Business-Process-Outsourcing-Unternehmen und Telekommunikationsbetreiber betrachten wirksame Cyber-Abwehrmaßnahmen als Voraussetzung für Umsatzwachstum, da die Servicezuverlässigkeit nunmehr das Kundenvertrauen untermauert. Gleichzeitig schwächen anhaltende Talentmangel, sich überschneidende Vorschriften und die hohen Kosten anspruchsvoller Bedrohungsanalyse-Tools die Akzeptanz bei kleineren Unternehmen und Behörden in der Provinz.

Wichtigste Erkenntnisse des Berichts

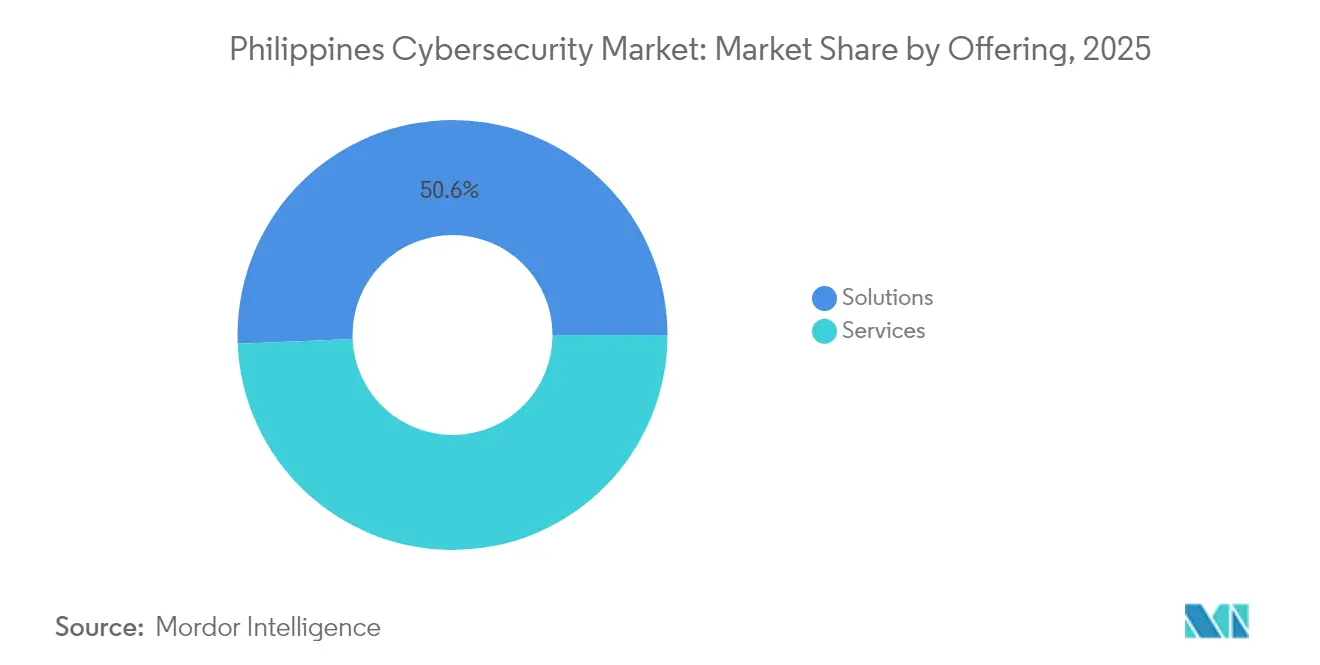

- Nach Angebot entfielen im Jahr 2025 50,65 % des Philippinischen Cybersicherheitsmarktanteils auf Lösungen, während Dienstleistungen bis 2031 die schnellste CAGR von 9,45 % verzeichnen sollen.

- Nach Bereitstellungsmodus führten On-Premise-Installationen im Jahr 2025 mit einem Umsatzanteil von 53,90 %; Cloud-Bereitstellungen werden bis 2031 mit einer CAGR von 10,95 % prognostiziert.

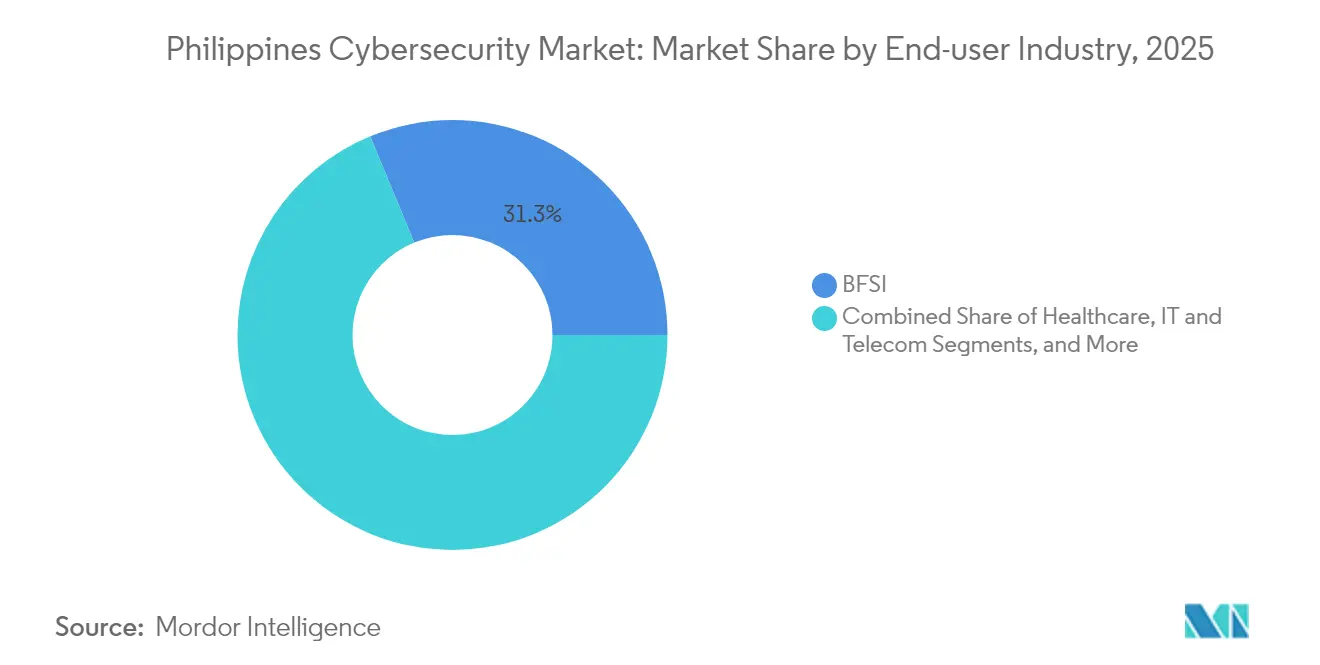

- Nach Endnutzerbranche hielt der BFSI-Bereich im Jahr 2025 einen Anteil von 31,25 % an der Größe des Philippinischen Cybersicherheitsmarkts; das Gesundheitswesen ist für die höchste CAGR von 11,35 % im gesamten Prognosezeitraum positioniert.

- Nach Unternehmensgröße der Endnutzer beherrschten Großunternehmen im Jahr 2025 einen Anteil von 62,10 % an der Größe des Philippinischen Cybersicherheitsmarkts, während KMUs mit einer CAGR von 10,05 % wachsen sollen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Philippinischen Cybersicherheitsmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Finanzierung des Nationalen Cybersicherheitsplans 2022–2028 stärkt die Beschaffung von Unternehmenssicherheit | +2.5 % | Metro Manila, Cebu, Davao | Mittelfristig (2–4 Jahre) |

| Ausweitung von IT-BPM- und BPO-Exporten, die die Einhaltung globaler Sicherheitsrahmen erfordern | +2.1 % | NCR, Cebu, Clark | Kurzfristig (≤ 2 Jahre) |

| Rasante Einführung von E-Wallets und digitalem Banking beschleunigt die Bedrohungsangriffsfläche im BFSI-Sektor | +1.8 % | Städtische Zentren im ganzen Land | Kurzfristig (≤ 2 Jahre) |

| 5G-Ausbau und IoT-Pilotprojekte in Smart Cities erhöhen die Ausgaben für den Schutz kritischer Infrastruktur | +1.5 % | Metro Manila, geplante Smart Cities | Mittelfristig (2–4 Jahre) |

| Zunahme von Ransomware-Angriffen auf Gesundheitseinrichtungen und Behörden erzwingt Investitionen in die Reaktion auf Vorfälle | +2.3 % | Landesweit | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Plattformen zur Reaktion auf Vorfälle | +1.2 % | NCR, regionale SOC-Knotenpunkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Finanzierung des Nationalen Cybersicherheitsplans 2022–2028 stärkt die Beschaffung von Unternehmenssicherheit

Der Nationale Cybersicherheitsplan 2023–2028 der philippinischen Regierung legt Meilensteine für die Personalentwicklung, die Politik und den Schutz kritischer Infrastruktur fest, die private Beschaffungszyklen beschleunigen. Unternehmen, die bisher zögerten, ihre Systeme aufzurüsten, richten ihre Projekte nun an den Compliance-Kontrollpunkten des Plans aus und lenken Kapital von diskretionären Pilotprojekten hin zu vollständigen Produktionseinführungen um. Die Klarheit der vorgeschriebenen Kontrollen – und nicht die schiere Budgetmenge – ist zum primären Handlungskatalysator geworden, insbesondere für Regierungslieferanten, die eine Vertragsberechtigung anstreben. Zu den frühen Nutznießern gehören inländische Anbieter verwalteter Sicherheitsdienstleistungen, die Überwachung und Reaktion auf Vorfälle im Einklang mit den Benchmarks des öffentlichen Sektors anbieten. Die Sichtbarkeit des Plans erschließt zudem multilaterale Finanzierung für den Aufbau von Cyber-Kapazitäten in ländlichen Regionen.

Ausweitung von IT-BPM- und BPO-Exporten, die die Einhaltung globaler Sicherheitsrahmen erfordern

Globale Kunden fordern zunehmend SOC 2- und ISO 27001-Attestierungen von philippinischen Outsourcing-Anbietern, was Cybersicherheit von einer Back-Office-Schutzmaßnahme zu einem umsatzsichernden Faktor macht. Große BPO-Unternehmen haben darauf reagiert, indem sie Sicherheitsbetriebszentren in Angebotsunterlagen einbetten und dedizierte Compliance-Teams einsetzen, um die Bereitschaft für Audits aufrechtzuerhalten. Mittelgroße Anbieter folgen diesem Beispiel, um den Verlust hochwertiger Verträge zu vermeiden, und treiben Sicherheitsinvestitionen über Manila hinaus in sekundäre Knotenpunkte wie Cebu und Clark. Diese Dynamik positioniert Cybersicherheitszertifizierungen als nichttarifäre Handelshemmnisse: Ohne sie haben Dienstleister Schwierigkeiten, in regulierten Branchen wie dem Gesundheitswesen oder dem Finanzdienstleistungssektor Fuß zu fassen. Infolgedessen budgetieren selbst kostenempfindliche Unternehmen nun für kontinuierliche Überwachung und das Management von Drittanbieterrisiken.

Rasante Einführung von E-Wallets und digitalem Banking beschleunigt die Bedrohungsangriffsfläche im BFSI-Sektor

Digitale Zahlungstransaktionen überschritten im Jahr 2024 die 50-%-Schwelle und erreichten 52,8 % des Volumens, wodurch Banken und E-Wallet-Betreiber ausgeklügelten Betrugsprogrammen ausgesetzt wurden [1]Ministerium für Informations- und Kommunikationstechnologie, "Nationaler Cybersicherheitsplan 2023–2028", dict.gov.ph. Finanzinstitute setzen KI-gestützte Analysen zur Echtzeit-Anomalieerkennung ein, kooperieren mit Anti-Betrugs-Spezialisten und führen Kundenkampagnen durch, um Kontoübernahme-Vorfälle einzudämmen. Die Bangko Sentral ng Pilipinas treibt neue Cybersicherheitsrichtlinien voran, die robuste Risikomanagement-Rahmen für Herausgeber von elektronischem Geld vorschreiben. Diese kombinierten Drücke fördern eine bemerkenswerte Verschiebung von perimeterorientierten Tools hin zu Identitäts- und Zugriffsmanagement, Zero-Trust-Netzwerkzugang und sicheren mobilen SDKs. Der Nettoeffekt ist ein erweiterter Budgetposten für Authentifizierungs- und Verhaltensanalyse-Software innerhalb der Technologiefahrpläne von Banken.

5G-Ausbau und IoT-Pilotprojekte in Smart Cities erhöhen die Ausgaben für den Schutz kritischer Infrastruktur

Die landesweite 5G-Abdeckung und Flaggschiffprojekte wie das 407 Hektar große New Manila Bay – City of Pearl schaffen ein verflochtenes Ökosystem für Betriebstechnologie (OT), das die Bedrohungslandschaft erweitert. Telekommunikationsunternehmen wie Globe Telecom investieren jährlich USD 12–15 Millionen in Cybersicherheits-Upgrades und integrieren OT-Firewalls und sichere IoT-Gateways in ihre Investitionsausgabenpläne [2]Palo Alto Networks, "Globe investiert jährlich USD 12–15 Millionen in Cybersicherheit", paloaltonetworks.com. Kommunale Planer schreiben Cybersicherheitskontrollen nun bereits in der Planungsphase vor und kehren damit die historische Tendenz um, Schutzmaßnahmen nach der Bereitstellung nachzurüsten. Dieser präventive Ansatz verlagert die Beschaffung hin zu integrierten Plattformen, die sowohl IT- als auch OT-Domänen von einem einzigen Dashboard aus überwachen können.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an GIAC/CISSP-zertifizierten Fachkräften verlängert Projekt-Vorlaufzeiten | −1.9 % | Landesweit | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsbudgets philippinischer KMUs bleiben unter 2 % der IT-Ausgaben | −1.5 % | Provinzen | Mittelfristig (2–4 Jahre) |

| Fragmentierte Datenschutzvorschriften (DICT, BSP, NPC) erschweren Compliance-Fahrpläne | −1.2 % | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionsausgaben für Bedrohungsanalyse-Plattformen hemmen die Einführung außerhalb der führenden Banken | −0.8 % | Finanzinstitute der Klassen 2 und 3 | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an GIAC/CISSP-zertifizierten Fachkräften verlängert Projekt-Vorlaufzeiten

Auf den Philippinen gibt es weniger als 300 aktive GIAC- oder CISSP-zertifizierte Cybersicherheitsfachleute, verglichen mit etwa 3.000 in Singapur, was eine erhebliche Angebots-Nachfrage-Lücke schafft, die komplexe Implementierungsprojekte aufhält. Lange Rekrutierungszyklen verzögern die Bereitstellungszeitpläne über die geplanten Fenster hinaus, was einige Unternehmen dazu veranlasst, Upgrades auf Eis zu legen oder den Funktionsumfang an die verfügbare Belegschaft anzupassen. Die Knappheit treibt auch die Gehaltsprämien in die Höhe, was die Gesamtbetriebskosten für On-Premise-Lösungen erhöht, die eine interne Administration erfordern. Inländische Experten werden häufig von ausländischen Arbeitgebern mit höheren Gehältern abgeworben, was das lokale Defizit vertieft und institutionelles Wissen aushöhlt. Infolgedessen wechseln Organisationen zu Cloud-Sicherheitsdiensten und Automatisierungstools, die die Abhängigkeit von Spezialisten reduzieren und gleichzeitig grundlegende Compliance-Verpflichtungen erfüllen.

Cybersicherheitsbudgets philippinischer KMUs bleiben unter 2 % der IT-Ausgaben

Kleine und mittlere Unternehmen wenden kollektiv weniger als 2 % ihrer IT-Budgets für Sicherheit auf, obwohl sie einen Großteil der nationalen Unternehmensbasis ausmachen. Führungskräfte in diesem Segment glauben oft, dass sie kein wahrscheinliches Angriffsziel sind, und übersehen dabei ihre Rolle als potenzielle Einfallspunkte in größere Lieferketten. Begrenzte Budgets beschränken die Einführung auf grundlegenden Endpunktschutz und hinterlassen Lücken bei der Netzwerküberwachung, der Backup-Hygiene und der Bereitschaft zur Reaktion auf Vorfälle. Jüngste Informationsprogramme von Telekommunikationsunternehmen und Versicherern knüpfen die Berechtigung zur Cyber-Versicherung an die Umsetzung grundlegender Kontrollen, aber die Akzeptanz bleibt inkonsistent, da viele KMUs Compliance als vermeidbaren Overhead betrachten. Infolgedessen nutzen Angreifer diese weicheren Ziele, um Daten zu stehlen oder in höherwertige Unternehmen vorzudringen, was zeigt, wie Unterinvestitionen auf Basisebene die übergeordnete nationale Sicherheitslage untergräbt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dienstleistungen übertreffen Lösungen, da die Talentlücke zunimmt

Lösungen behielten im Jahr 2025 einen Philippinischen Cybersicherheitsmarktanteil von 50,65 %, doch sollen Dienstleistungen sie mit einer CAGR von 9,45 % bis 2031 überholen. Unternehmen bevorzugen externes Fachwissen, um den Pool von weniger als 300 zertifizierten Spezialisten im Land zu kompensieren. Netzwerk- und Cloud-Sicherheitsprodukte bleiben grundlegend, während Identitäts- und Zugriffsmanagement angesichts des stark zunehmenden Kontoübernahmebetrugs die Aufmerksamkeit der Unternehmensführung gewinnt. Professionelle Dienstleistungen – insbesondere Beratung und Advisory – verzeichnen eine rege Nachfrage, da Unternehmen sich in überlappenden Mandaten des Ministeriums für Informations- und Kommunikationstechnologie, der Nationalen Datenschutzbehörde und der Zentralbank zurechtfinden müssen.

Verwaltete Sicherheitsdienstleistungen verzeichnen zweistelliges Wachstum und übernehmen Aufgaben, die früher von internen Sicherheitsbetriebszentren erledigt wurden. Integrationsprojekte stoßen aufgrund des begrenzten technischen Personals häufig auf Verzögerungen, was Kunden hin zu schlüsselfertigen, Cloud-basierten Plattformen lenkt. Anbieter differenzieren sich durch die Einbettung von Automatisierung und reduzieren so die Abhängigkeit von knappen menschlichen Analysten. Der Talentmangel fungiert daher sowohl als Hemmnis für eigenständige Bereitstellungen als auch als Wachstumshebel für Dienstleistungserlöse.

Nach Bereitstellungsmodus: Cloud-Dominanz spiegelt eine Digital-First-Strategie wider

On-Premise-Architekturen führten den Markt im Jahr 2025 mit einem Anteil von 53,90 %, doch sollen Cloud-Bereitstellungen mit einer CAGR von 10,95 % expandieren – der schnellsten unter allen Modi. Banken, Einzelhändler und Behördenportale setzen auf Cloud-native Sicherheit, um elastische Skalierung und schnelle Patch-Zyklen zu nutzen. Diese Entwicklung verändert die Cloud-Ökonomie von der Kostensenkung hin zur Risikominderung: Ständig aktualisierte Kontrollen übertrumpfen Einsparungen bei den Investitionsausgaben. Hybride Lösungen sprechen Konglomerate mit vorhandenen Rechenzentren an und ermöglichen die Kontrolle über unternehmenskritische Workloads, während SaaS-Analysen für eine breite Sichtbarkeit genutzt werden.

Da der landesweite Talentmangel anhält, betrachten viele Unternehmen Cloud-Sicherheit als Lösung, die arbeitsintensive Wartung an spezialisierte Anbieter auslagert. Compliance-Teams, die früher gegenüber dem Offshore-Datenstandort skeptisch waren, nutzen nun regional gehostete Clouds, die lokale Datensouveränitätsanforderungen erfüllen. Folglich hat sich die Cloud-Einführung zu einem strategischen Pfeiler entwickelt und ist keine taktische Notlösung mehr.

Nach Endnutzerbranche: BFSI führt, während das Gesundheitswesen das höchste Wachstum zeigt

Der BFSI-Sektor hielt im Jahr 2025 31,25 % der Größe des Philippinischen Cybersicherheitsmarkts, gestützt durch Mandate der Zentralbank und eine aggressive Expansion des digitalen Bankings. UnionDigital erzielte beispielsweise bereits im ersten Jahr seiner Tätigkeit Profitabilität, indem es KI-gestützte Betrugserkennung mit Benutzererfahrungs-Design verband. Sicherheitsinvestitionen betonen nun Identitätsorchestrierung, Verhaltensbiometrie und API-Sicherheit zum Schutz von Open-Banking-Schnittstellen.

Das Gesundheitswesen wird voraussichtlich am schnellsten mit einer CAGR von 11,35 % wachsen, da Krankenhäuser und Versicherungen bemüht sind, Lücken zu schließen, die durch groß angelegte Ransomware-Ereignisse wie den PhilHealth-Datenverlust offenbart wurden, der die Daten von 42 Millionen Personen betraf. Steigende Regulierungsstrafen, kombiniert mit den lebensnotwendigen Einsätzen bei der Kontinuität medizinischer Dienste, katalysieren Ausgaben für unveränderliche Backups, Endpunkterkennung und -reaktion sowie Netzwerk-Mikrosegmentierung. Behörden und Verteidigung behalten ein zweistelliges Wachstumsmomentum, angetrieben durch trilaterale Cyber-Verteidigungsabkommen und eine verstärkte zivile Einstellung in militärische Cyber-Einheiten.

Nach Unternehmensgröße der Endnutzer: KMUs beschleunigen die Einführung trotz Budgetbeschränkungen

Großunternehmen kontrollierten im Jahr 2025 62,10 % der Größe des Philippinischen Cybersicherheitsmarkts, angetrieben durch strenge Unternehmensführung und öffentlich bekanntgegebene Sicherheitsbudgets in Millionenhöhe. Ihr Schwerpunkt liegt auf der Plattformkonsolidierung, um eine einheitliche Übersicht über fragmentierte Tochtergesellschaften zu erhalten. KMUs, obwohl zögerlich, mehr als 2 % der IT-Ausgaben für Sicherheit aufzuwenden, sollen mit einer CAGR von 10,05 % wachsen, begünstigt durch verstärkte Berichterstattung über Datenpannen und die Bündelung von Cyber-Versicherungen mit Telekommunikations-Konnektivität.

Cloud-basierte, nutzungsbasierte Angebote kommen den Cashflow-Realitäten von KMUs entgegen. Partnerschaften, wie etwa ein Abkommen von 2024 zwischen einem Insurtech-Anbieter und Globe Telecom, bieten ermäßigte Prämien für Unternehmen, die grundlegende Kontrollen implementieren. Diese Verknüpfung zwischen Versicherungsberechtigung und Sicherheitspraxis bewegt kleinere Organisationen zur Einführung moderner Schutzmaßnahmen, insbesondere Endpunktschutz, sichere E-Mail-Gateways und grundlegende SOC-als-Dienstleistung-Angebote.

Geografische Analyse

Metro Manila ist das Zentrum der Nachfrage und beherbergt die Hauptsitze der größten Banken, Telekommunikationsunternehmen und Ministerien. Die dichte Konzentration von kommerziellen Rechenzentren und Universitäten unterstützt ein lebendiges Ökosystem von Sicherheitsintegratoren und Start-ups. Politische Maßnahmen der Hauptstadt werden schnell auf Provinzbüros übertragen und legen Basiswerte für Beschaffungsspezifikationen fest. Die Nähe zu Regulierungsbehörden vereinfacht auch Prüfungszyklen und ermutigt Unternehmen, modernste Tools vor einer breiteren Einführung zu erproben.

Sekundäre Knotenpunkte – Cebu, Davao und Clark – verzeichnen steigende Cybersicherheitsausgaben, da globale BPO-Betreiber Kapazitäten ausbauen und Cloud-Anbieter regionale Rechenzentren errichten. Kommunale Regierungen integrieren Cyber-Resilienz-Klauseln in Smart-City-Verträge und befeuern die Nachfrage nach OT-spezifischen Firewalls und Asset-Transparenzlösungen. Anbieter verwalteter Sicherheitsdienstleistungen eröffnen Satelliten-SOCs in diesen Städten, um eine latenzarme Reaktion auf Vorfälle zu gewährleisten und sich näher an Kundensitzen und regionalen Universitäten für Talentpipelines zu positionieren.

Ländliche Provinzen, obwohl derzeit ein kleinerer Anteil am Philippinischen Cybersicherheitsmarkt, zeigen eine stetige Akzeptanz, die durch digitale Portale für öffentliche Dienste und Initiativen zur finanziellen Inklusion getrieben wird. Mikrofinanzinstitutionen führen sichere mobile Apps ein, um Bürger ohne Bankzugang zu erreichen, was grundlegende Verschlüsselungs- und Anti-Malware-Fähigkeiten erfordert. Universaldienst-Fonds, die für den Breitbandausbau vorgesehen sind, umfassen nun auch Cyber-Sensibilisierungsmodule und schaffen so eine künftige Nachfrage bei Kommunalverwaltungen. Mit der Zeit wird die Dezentralisierung wirtschaftlicher Aktivitäten wahrscheinlich föderierte Sicherheitsarchitekturen hervorbringen, die zentrale Steuerung mit regionaler Autonomie in Einklang bringen.

Wettbewerbslandschaft

Das Wettbewerbsumfeld ist mäßig konzentriert, wobei die fünf führenden Anbieter schätzungsweise einen erheblichen Philippinischen Cybersicherheitsmarktanteil halten. Cisco führt, gestützt auf ein breites MSSP-Ökosystem und eine tiefe Expertise in Netzwerksicherheits-Appliances. Fortinet folgt und gewinnt Konten im mittleren Marktsegment über Kanalpartner, die SD-WAN mit Firewall-Abonnements bündeln. Trend Micro, verankert durch sein Forschungs- und Entwicklungszentrum in Manila, kontrolliert einen erheblichen Anteil durch starke Endpunkt- und Cloud-Workload-Angebote.

Telekommunikationsanbieter intensivieren den Wettbewerb, indem sie Sicherheit in Konnektivitätspakete einbetten. Globe Business und PLDT Enterprise vermarkten Cloud-basierte sichere Web-Gateways, DDoS-Bereinigung und Bedrohungsanalyse-Feeds. Ihre Netzwerkperspektive verschafft ihnen Echtzeit-Telemetrie und verbessert die Anomalieerkennung für Kunden ohne dedizierte SOCs. Partnerschaften mit hyperscale Cloud-Plattformen erhöhen ihre Glaubwürdigkeit weiter bei multinationalen Mietern, die nahtlosen Cloud-zu-Netzwerk-Schutz suchen.

Der Talentmangel prägt Produkt-Roadmaps: Automatisierung, verwaltete Erkennung und Reaktion sowie wartungsarme SaaS-Module dominieren neue Veröffentlichungen, die auf eine Senkung der Gesamtbetriebskosten abzielen. Anbieter differenzieren sich zunehmend durch operative Wirksamkeit – mittlere Erkennungszeit, Analysten-Augmentierung und kontextuelles Alarmieren – anstatt durch den Umfang der Funktionslisten. Eine künftige Konsolidierung wird wahrscheinlich Anbieter begünstigen, die KI-gestützte Analysen mit starkem lokalem Support verbinden und so das strukturelle Qualifikationsdefizit mildern, das Sicherheitsteams in Unternehmen einschränkt.

Marktführer in der Philippinischen Cybersicherheitsbranche

IBM Corporation

Cisco Systems Inc.

Fortinet Inc.

Trend Micro Inc.

Palo Alto Networks Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: In Manila, Philippinen, kooperierte die Australische Verteidigungsstreitkräfte (ADF) mit der Philippinischen Armee für eine gemeinsame defensive Cyber-Operation mit dem Ziel, die regionalen Cybersicherheitsbemühungen zu stärken.

- Juli 2025: Die Philippinen haben den Cybersicherheitsrat eingeführt, eine bahnbrechende Initiative, die Führungspersönlichkeiten aus Regierung, Wirtschaft und Wissenschaft zusammenbringt, um eine nationale Strategie für Cybersicherheit zu entwickeln.

- Januar 2025: BlueVoyant berichtete, dass 84 % der befragten philippinischen Organisationen im Jahr 2024 mindestens einen Datenverlust erlitten haben, mit durchschnittlich 3,13 Vorfällen.

- November 2024: Viettel Cyber Security (VCS) hat einen wegweisenden kostenlosen Cyber-Bedrohungsprüfungsdienst auf den Philippinen eingeführt, um dem dringenden Bedarf von Organisationen zur Stärkung ihrer Abwehrmaßnahmen zu begegnen.

Berichtsumfang des Philippinischen Cybersicherheitsmarkts

Cybersicherheitslösungen helfen einer Organisation dabei, Cyber-Bedrohungen zu überwachen, zu erkennen, zu melden und zu bekämpfen, bei denen es sich um internetbasierte Versuche handelt, Informationssysteme zu beschädigen oder zu stören und kritische Informationen mithilfe von Spyware, Malware und Phishing zu hacken, um die Datenvertraulichkeit zu wahren.

Der Philippinische Cybersicherheitsmarkt ist segmentiert nach Angebot (Lösungen [Anwendungssicherheit, Cloud-Sicherheit, Datensicherheit, Identitäts- und Zugriffsmanagement, Infrastrukturschutz, integriertes Risikomanagement, Netzwerksicherheit, Endpunktsicherheit und andere Lösungstypen] und Dienstleistungen [professionelle Dienstleistungen und verwaltete Dienstleistungen]), nach Bereitstellung (On-Premise und Cloud), nach Unternehmensgröße (KMUs, Großunternehmen), nach Endnutzerbranche (BFSI, Gesundheitswesen, IT und Telekommunikation, Industrie und Verteidigung, Einzelhandel, Energie und Versorgungsunternehmen, Fertigung und andere Endnutzerbranchen). Die Marktgrößen und Prognosen werden in Werten in (USD) für alle oben genannten Segmente angegeben.

| Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | |

| Datensicherheit | |

| Identitäts- und Zugriffsmanagement | |

| Infrastrukturschutz | |

| Integriertes Risikomanagement | |

| Netzwerksicherheit | |

| Endpunktsicherheit | |

| Dienstleistungen | Professionelle Dienstleistungen |

| Verwaltete Dienstleistungen |

| Cloud |

| On-Premise |

| BFSI |

| Gesundheitswesen |

| IT und Telekommunikation |

| Industrie und Verteidigung |

| Einzelhandel und E-Commerce |

| Energie und Versorgungsunternehmen |

| Fertigung |

| Sonstige |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMUs) |

| Nach Angebot | Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | ||

| Datensicherheit | ||

| Identitäts- und Zugriffsmanagement | ||

| Infrastrukturschutz | ||

| Integriertes Risikomanagement | ||

| Netzwerksicherheit | ||

| Endpunktsicherheit | ||

| Dienstleistungen | Professionelle Dienstleistungen | |

| Verwaltete Dienstleistungen | ||

| Nach Bereitstellungsmodus | Cloud | |

| On-Premise | ||

| Nach Endnutzerbranche | BFSI | |

| Gesundheitswesen | ||

| IT und Telekommunikation | ||

| Industrie und Verteidigung | ||

| Einzelhandel und E-Commerce | ||

| Energie und Versorgungsunternehmen | ||

| Fertigung | ||

| Sonstige | ||

| Nach Unternehmensgröße der Endnutzer | Großunternehmen | |

| Kleine und mittlere Unternehmen (KMUs) | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Philippinische Cybersicherheitsmarkt?

Der Markt hat im Jahr 2026 einen Wert von USD 282,68 Millionen und soll bis 2031 USD 417,12 Millionen erreichen.

Wie schnell wird der Philippinische Cybersicherheitsmarkt voraussichtlich wachsen?

Analysten prognostizieren eine CAGR von 8,10 % zwischen 2026 und 2031, angetrieben durch die Einführung digitaler Zahlungen, den 5G-Ausbau und nationale Cyber-Initiativen.

Welches Segment führt derzeit nach Marktanteil?

Lösungen hielten im Jahr 2025 einen Umsatzanteil von 50,65 %, obwohl Dienstleistungen für ein schnelleres Wachstum positioniert sind, da Unternehmen Expertise auslagern.

Warum sind verwaltete Sicherheitsdienstleistungen auf den Philippinen beliebt?

Ein Mangel an zertifizierten Fachleuten veranlasst Unternehmen, Überwachungs-, Reaktions- und Compliance-Aufgaben an MSSPs auszulagern.

Seite zuletzt aktualisiert am: