Marktgröße und Marktanteil für Gourmet-Lebensmittel

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Marktgröße (2025) | 523.47 Milliarden US-Dollar |

| Marktgröße (2030) | 702.11 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.05% CAGR |

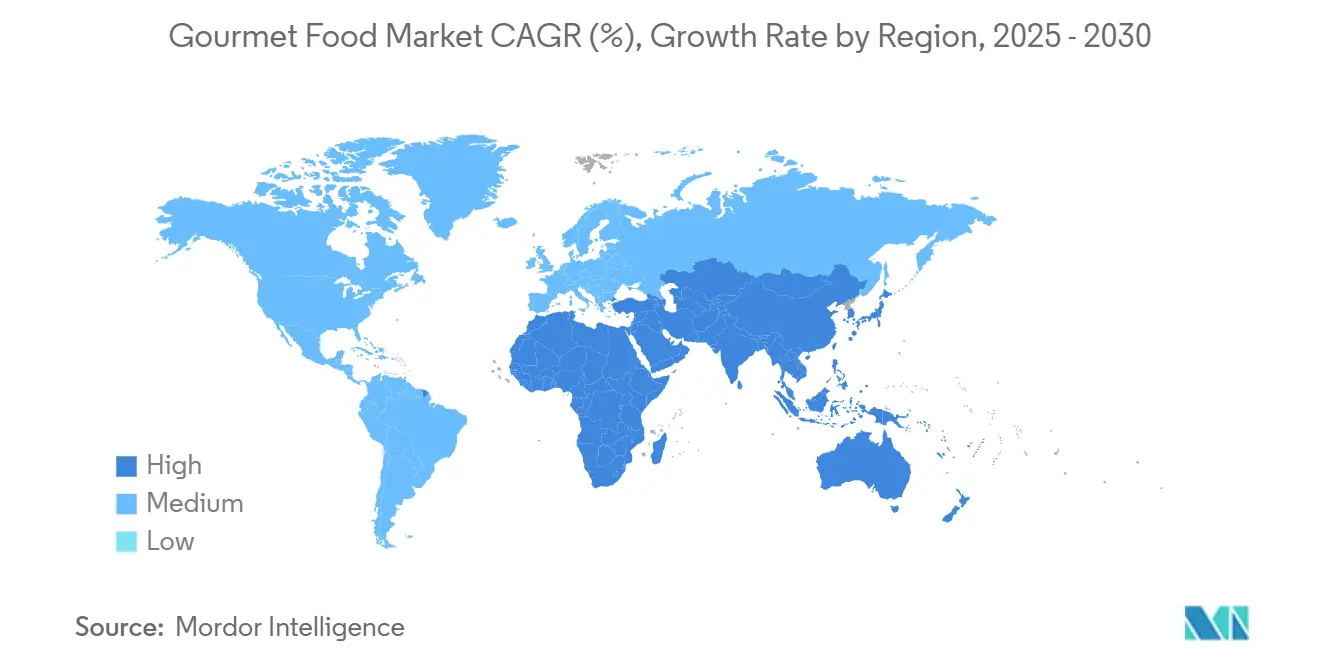

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

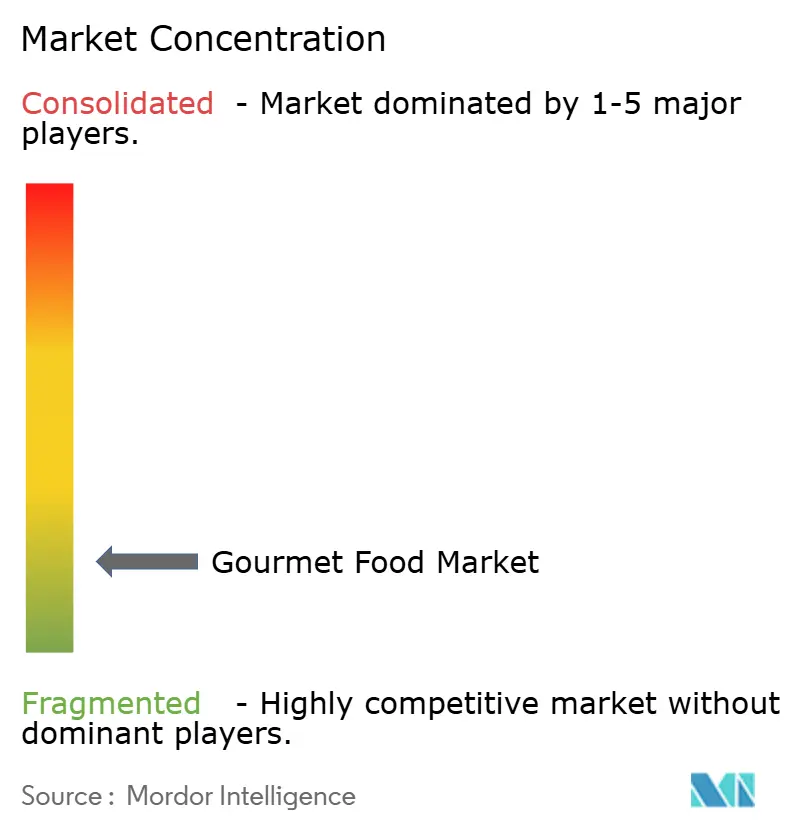

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Gourmet-Lebensmittelmarktes von Mordor Intelligence

Im Jahr 2025 wird die Marktgröße des Gourmet-Lebensmittelmarktes auf 523,47 Milliarden USD geschätzt und soll deutlich wachsen, um bis 2030 einen Wert von 702,11 Milliarden USD zu erreichen. Dieses Wachstum entspricht einer starken CAGR von 6,05 %. Der Wandel der Verbraucherpräferenzen von massenproduzierten Lebensmitteln hin zu hochwertigen Gourmet-Angeboten wird durch steigende verfügbare Einkommen und zunehmend aufstrebende Lebensstile angetrieben. Die digitale Transformation in der Lieferkette, insbesondere durch den Einsatz der Blockchain-Technologie, erhöht die Transparenz und stärkt das Storytelling rund um die Produktherkunft, wodurch das Vertrauen der Verbraucher gestärkt wird. Darüber hinaus macht die zunehmende Verbreitung von Mahlzeiten-Kits für zu Hause Gourmet-Lebensmittel einem breiteren Publikum zugänglich. Gleichzeitig beeinflusst kulinarische Medienberichterstattung weiterhin die Verbraucherpräferenzen, fördert die Erkundung vielfältiger Geschmacksrichtungen und treibt die Expansion der Kategorie voran. Europa bleibt der ausgereifteste Markt für Gourmet-Lebensmittel und behauptet seine etablierte Position. Die Region Asien-Pazifik entwickelt sich jedoch zum am schnellsten wachsenden Markt, angetrieben durch rasche Urbanisierung, zunehmende E-Commerce-Durchdringung und die Expansion der Mittelschicht.

Wichtigste Erkenntnisse des Berichts

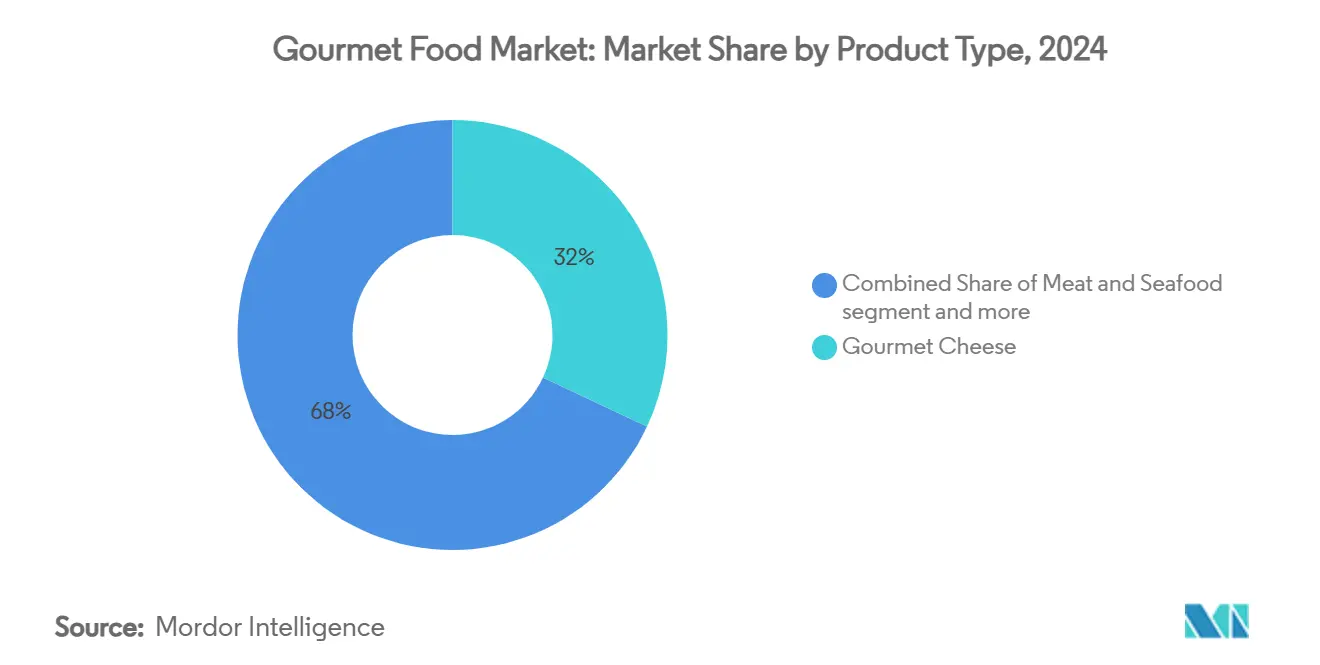

- Nach Produkttyp beanspruchte Gourmet-Käse im Jahr 2024 einen führenden Anteil von 32,03 % am Gourmet-Lebensmittelmarkt, während Gourmet-Fertiggerichte 8,24 % sicherten, mit Prognosen bis 2030.

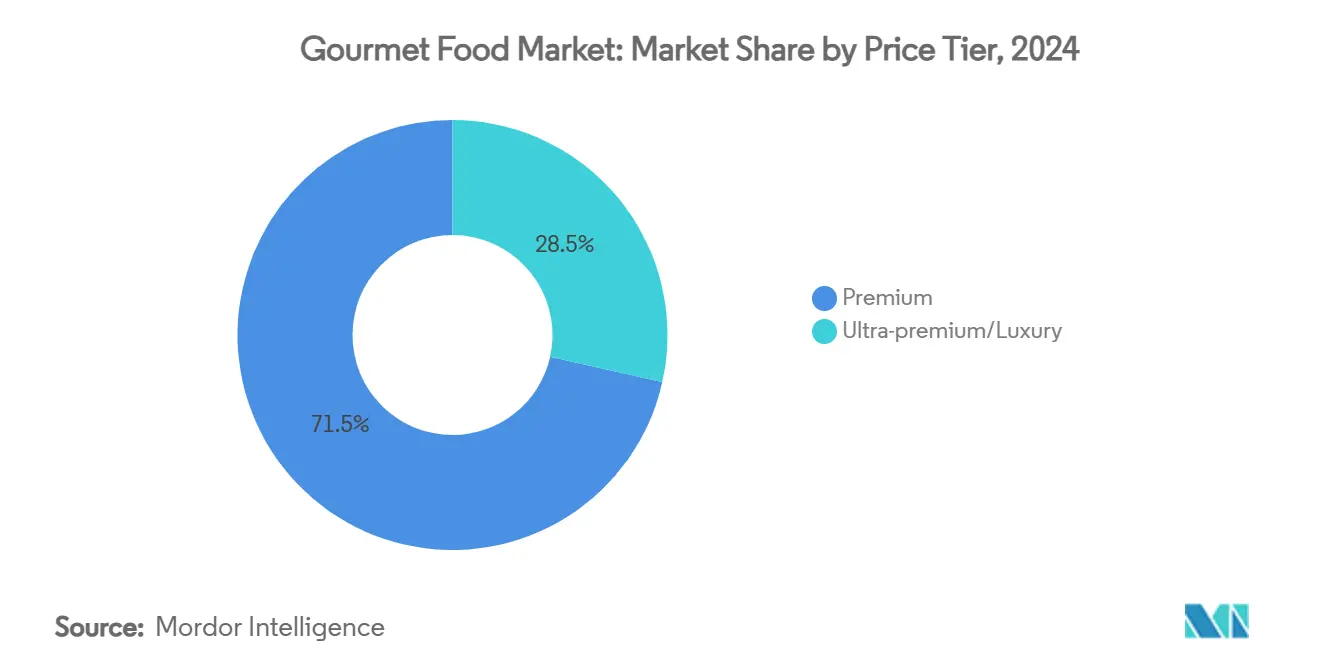

- Nach Preissegment dominierte das Premium-Segment den Gourmet-Lebensmittelmarkt mit einem Anteil von 71,54 %, während das Ultra-Premium-Segment bis 2030 die höchste CAGR von 7,24 % verzeichnen soll.

- Nach Kategorie hielten konventionelle Produkte im Jahr 2024 einen Anteil von 62,45 % am Gourmet-Lebensmittelmarkt, während Produkte ohne bestimmte Inhaltsstoffe bis 2030 voraussichtlich einen Anteil von 5,62 % halten werden.

- Nach Vertriebskanal dominierten Supermärkte und Verbrauchermärkte die Vertriebskanäle mit einem Marktanteil von 55,13 %, während der Online-Einzelhandel bis 2030 voraussichtlich mit einer CAGR von 9,23 % wachsen wird.

- Nach Geografie hielt Europa im Jahr 2024 einen Marktanteil von 29,41 %, und die Region Asien-Pazifik soll bis 2030 mit 7,91 % die höchste Wachstumsrate erzielen.

Globale Trends und Erkenntnisse im Gourmet-Lebensmittelmarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende verfügbare Einkommen und Premiumisierung der Ernährung | +1.2% | Global mit stärkster Wirkung in Asien-Pazifik und Lateinamerika | Mittelfristig (2-4 Jahre) |

| Expansion gourmet-orientierter Einzelhandelskanäle weltweit | +0.8% | Nordamerika und Europa als Kern, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zunehmender Einfluss von kulinarischem Tourismus und Medien | +0.6% | Global, Premium-Märkte führend | Kurzfristig (≤ 2 Jahre) |

| Rasantes Wachstum von Online-Speziallebensmittelmärkten | +1.4% | Nordamerika und Europa, Beschleunigung in Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Hyper-nischiges Herkunfts-Storytelling (blockchain-gestützt) | +0.4% | Premium-Märkte weltweit, frühe Einführung in der EU | Langfristig (≥ 4 Jahre) |

| Mahlzeiten-Kit-Formate für Gourmet-Kochen zu Hause | +0.7% | Nordamerika und Europa, städtische Zentren weltweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende verfügbare Einkommen und Premiumisierung der Ernährung

Obwohl die allgemeine Inflation die alltäglichen Ausgaben einschränkt, widmen Haushalte zunehmend größere Teile ihrer Budgets Delikatessen, die Handwerkskunst und Authentizität betonen. Der Golf-Kooperationsrat steht als Beleg für diesen Trend, da steigende Pro-Kopf-Einkommen zu erhöhten Ausgaben für Premium-Snacks und Süßwaren führen, wie vom Landwirtschaftsministerium der Vereinigten Staaten hervorgehoben[1]Landwirtschaftsministerium der Vereinigten Staaten," Opportunities for U.S. Snacks & Sweets in the GCC Region", www.fas.usda.gov. Ebenso lenken Verbraucher in Brasilien 17 % ihres verfügbaren Einkommens in Lebensmittel und bevorzugen gehobene Optionen, selbst inmitten breiterer wirtschaftlicher Herausforderungen. Für jüngere Bevölkerungsgruppen hat sich Premium-Lebensmittel zu einer Form von sozialem Kapital entwickelt, das tiefere Markentreue fördert, insbesondere gegenüber jenen, die ihre Herkunftsgeschichten und handwerklichen Herstellungsmethoden teilen. Lebensmittelstudien aus Lateinamerika offenbaren eine Dualität: Während Verbraucher preisbewusst sind, besteht ein ausgeprägtes Streben nach Premium-Angeboten. Dies deutet auf die Widerstandsfähigkeit des Trends hin, abhängig von stabiler Beschäftigung. Und während die Ausgaben für nicht lebensnotwendige Lebensmittel typischerweise elastischer sind als für Grundnahrungsmittel, ebnen konsistentes Lohnwachstum und ein Trend zur städtischen Professionalisierung den Weg für eine noch stärkere Akzeptanz von Gourmet-Angeboten.

Expansion gourmet-orientierter Einzelhandelskanäle weltweit

Mainstream-Lebensmittelhändler widmen zunehmend Premium-Gänge der Bedienung anspruchsvoller Verbraucher, während Spezialeinzelhändler ihre Präsenz in wohlhabenden Vierteln strategisch ausbauen, um einen größeren Anteil am Premium-Markt zu gewinnen. Zum Beispiel erweitert Eatalys Vorstoß in Vorstadtgebiete den Zugang zu italienischen handwerklichen Waren und zielt dabei gezielt auf einkommensstärkere Käufer ab. Ebenso hat Target erhebliche Erfolge erzielt und durch die Stärkung seiner Omnichannel-Engagement-Strategien, die den Komfort und die Loyalität der Kunden verbessert haben, über 24 Milliarden USD an Lebensmittelumsatz generiert. Einzelhändler nutzen die höheren Gewinnmargen, die gehobene Produktsortimente bieten, und treiben sie dazu an, um den Marktanteil für Natur- und Gourmet-Produkte zu konkurrieren, der traditionell von unabhängigen Einzelhändlern dominiert wird. Die geografische Konzentration von Geschäften rund um städtische Zentren wie Atlanta und Richmond unterstreicht einen bewussten, datengesteuerten Ansatz bei der Standortwahl, der die Nähe zu wichtigen Verbraucherbasen sicherstellt. Um langfristiges Wachstum aufrechtzuerhalten, müssen Einzelhändler immersive Merchandising-Erlebnisse effektiv mit robusten Bestandsmanagementpraktiken in Einklang bringen, die entscheidend für die Aufrechterhaltung der Produktfrische und die Minimierung von Schwund bei hochwertigen Artikeln sind.

Zunehmender Einfluss von kulinarischem Tourismus und Medien

Lebensmittelorientiertes Reisen und digitales Storytelling verwandeln einst exklusive Zutaten in zugängliche kulinarische Erlebnisse. Der Reisetrend-Bericht 2024 von Marriott International zeigt, dass die Region Asien-Pazifik 37,8 % der weltweiten Ausgaben für kulinarischen Tourismus ausmacht, was die reichen lokalen Aromen und traditionellen Techniken der Region unterstreicht. Die Popularität von Streaming-Kochshows und sozialen Medienplattformen hat Zuschauer dazu inspiriert, experimentelle Hobbyköche zu werden, die oft Gerichte in Restaurantqualität in ihren Küchen nachkochen. Dieser Wandel hat die Nachfrage nach einzigartigen Zutaten wie Gewürzen aus einer einzigen Herkunft, Erbsengetreide und Käse aus bestimmten Mikroregionen gesteigert. Prominente Köche spielen als kulturelle Botschafter eine zentrale Rolle und überbrücken die Kluft zwischen unbekannten Küchen und einem globalen Publikum. Während ein kontinuierlicher Fluss ansprechender Inhalte notwendig ist, um das Interesse aufrechtzuerhalten, ist der Kreislauf aus Inspiration und anschließendem Kauf besonders einflussreich bei Millennials und der Generation Z, die begierig darauf sind, vielfältige kulinarische Erlebnisse zu erkunden.

Rasantes Wachstum von Online-Speziallebensmittelmärkten

Der Online-Lebensmitteleinkauf ist seit der Pandemie stark gestiegen. Spezialplattformen haben traditionelle übertroffen und kleinen Produzenten eine nationale Bühne sowie die Möglichkeit gegeben, direkt mit Verbrauchern in Kontakt zu treten. Premium-Warenkörbe mit ihren höheren durchschnittlichen Bestellwerten gleichen Liefergebühren aus und machen sie für Käufer attraktiv. Darüber hinaus heben Algorithmen Nischen-SKUs hervor und stellen sicher, dass einzigartige Produkte, die in stationären Geschäften oft übersehen werden, die ihnen gebührende Aufmerksamkeit erhalten. Diese Plattformen ermöglichen auch Echtzeit-Überprüfungen der Produktherkunft, was das Vertrauen der Verbraucher in die Authentizität stärkt. Der Erfolg von Online-Lebensmittelmodellen hängt jedoch von einer robusten Kühlkettenlogistik und der Bereitschaft der Kunden ab, für Komfort zu zahlen. Diese Elemente unterscheiden sich jedoch stark nach Region und prägen die Marktlandschaft. Folglich nehmen Regionen mit besserer Infrastruktur und mehr verfügbarem Einkommen Online-Lebensmitteldienste schnell an und innovieren in diesem Bereich. Im Gegensatz dazu kämpfen aufstrebende Gebiete mit Skalierungsherausforderungen. Um den Schwung aufrechtzuerhalten, müssen Online-Lebensmittelhändler die Logistik stärken und maßgeschneiderte Kundenerlebnisse anbieten, die Loyalität fördern und regionale Lücken überbrücken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Preissensibilität in Schwellenländern | -0.9% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Mittelfristig (2-4 Jahre) |

| Fragilität der Lieferkette für exotische Rohzutaten | -0.7% | Global, akut in Premium-Segmenten | Kurzfristig (≤ 2 Jahre) |

| Kennzeichnung des CO₂-Fußabdrucks dämpft bestimmte Kategorien | -0.5% | Europa und Nordamerika, weltweite Ausweitung | Langfristig (≥ 4 Jahre) |

| Strenge Natrium- und Fettreduzierungsvorschriften für handwerklichen Käse | -0.3% | Europa und Nordamerika | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Preissensibilität in Schwellenländern

Da Währungsabwertung und Inflation die Budgets für nicht lebensnotwendige Ausgaben weiterhin einschränken, werden Käufer zunehmend dazu veranlasst, Sonderangebote zu suchen oder auf Eigenmarken-Alternativen umzusteigen. Laut dem Landwirtschaftsministerium der Vereinigten Staaten wird das BIP Brasiliens im Jahr 2024 voraussichtlich um 3,4 % wachsen[2]Landwirtschaftsministerium der Vereinigten Staaten, " Grain and Feed Annual 2025", www.fas.usda.gov. Der Agrarsektor soll jedoch aufgrund ungünstiger Wetterbedingungen schrumpfen, was sich negativ auf Produktion und Importe auswirken wird. Der Bericht hebt wirtschaftliche Herausforderungen hervor, wie steigende Rohstoffpreise und eskalierende Produktionskosten, die eng mit der Dynamik von Premium-Importen verbunden sind. Während wohlhabende städtische Verbraucher ein tragfähiger Zielmarkt bleiben, hängt ein breiteres Verbraucher-Upgrade stark von der lokalen Produktion ab, die Importzölle umgeht. Infolgedessen müssen Marken abgestufte Preisstrategien entwickeln, die Verbraucherversuche fördern und gleichzeitig die Wahrnehmung von Luxus aufrechterhalten. Diese Situation unterstreicht ein komplexes Paradoxon: Erhebliches Wachstumspotenzial besteht, aber die Erschwinglichkeit bleibt fragil. Um dies zu bewältigen, müssen Unternehmen sich auf eine detaillierte Marktsegmentierung konzentrieren und kosteneffektive Lieferkettenstrategien implementieren, um nachhaltigen Erfolg zu gewährleisten.

Fragilität der Lieferkette für exotische Rohzutaten

Gourmet-Produzenten, die auf bestimmte Terroirs und saisonale Ernten angewiesen sind, sind zunehmend anfällig für Lieferkettenstörungen. Globale Herausforderungen, insbesondere der Klimawandel und geopolitische Spannungen, haben Zutatenknappheit und Marktvolatilität verschärft. Nehmen wir die Aktualisierung der Verordnung der Europäischen Union über neuartige Lebensmittel aus dem Jahr 2023: Sie hat die Genehmigungsverfahren für alternative und nachhaltige Zutaten gestrafft[3]Europäische Union,"COMMISSION IMPLEMENTING REGULATION (EU) 2023/65", eur-lex.europa.eu. Diese Verschiebung ermöglicht es Gourmet-Produzenten, innovative Substitute – wie pflanzliche Milchprodukte oder zellkultivierte Proteine – nahtlos zu integrieren, ohne die Compliance oder das Vertrauen der Verbraucher zu gefährden. Die durch den Klimawandel verursachte Volatilität in der Kakaoversorgung hat Konzerne wie Mondelez International dazu veranlasst, sich Lösungen wie zellkultiviertem Kakao zuzuwenden. Solche Innovationen versprechen nicht nur eine stetige Versorgung, sondern schützen auch vor Preisschwankungen. Dennoch kämpfen kleine Handwerksbetriebe mit erhöhten Herausforderungen, die durch begrenzte und weniger diversifizierte Beschaffungsnetzwerke eingeschränkt werden. Während Strategien wie die Beschaffung aus mehreren Herkunftsländern und die Landwirtschaft in kontrollierten Umgebungen die Widerstandsfähigkeit stärken und Risiken mindern, besteht auch die Gefahr, dass die Authentizitätsnarrative, die für den Reiz von Premium-Marken zentral sind, verwässert werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Käsestärke setzt den Maßstab

Im Jahr 2024 erzielte Gourmet-Käse einen bedeutenden Anteil von 32,03 % am Gourmet-Lebensmittelmarkt und festigte seinen Status als Kategorieführer. Während Käse mit europäischen geschützten Ursprungsbezeichnungen dieses Segment hauptsächlich steuern, signalisiert die steigende Nachfrage in Japan und Südkorea eine wachsende asiatische Akzeptanz dieser spezialisierten Milchangebote. Gleichzeitig treibt das Wachstum pflanzlicher Milchalternativen Geschmacksinnovationen voran und erweitert die Konsummöglichkeiten. Diese robuste Leistung bei Gourmet-Käse profitiert zusammen mit dem stetigen Erfolg anderer etablierter Kategorien – wie Schokolade, gepökeltes Fleisch, Gewürze und Meeresfrüchte – von Ansprüchen auf ethische Beschaffung und kulinarischen Tourismus. Solche Dynamiken bieten Lieferanten ein vielfältiges Portfolio, das ihnen hilft, Rohstoffrisiken zu navigieren und Cross-Selling zu verbessern. Wichtige Akteure in diesen führenden Kategorien investieren in Techniken wie Höhlenreifung, Mikroflora-Forschung und Rückverfolgbarkeit von einzelnen Betrieben, was ihre Preissetzungsmacht stärkt und die Produktintegrität sicherstellt.

Auf einer anderen Front sind Gourmet-Fertiggerichte für einen bemerkenswerten Aufschwung bereit und sollen bis 2030 mit einer robusten CAGR von 8,24 % wachsen. Dieser Schwung bedient beschäftigte städtische Familien, die Mahlzeiten in Restaurantqualität im Komfort ihrer Häuser suchen. Innovationen in diesem Bereich verbinden globale Aromen mit kontrollierten Portionsgrößen und fördern eine reiche kulinarische Erkundung. Im Gegensatz zu traditionellen Käseproduzenten konzentrieren sich Unternehmen im Fertiggerichtsektor in ihrer Forschung und Entwicklung auf recycelbare Verpackungen und Sous-vide-Techniken, um Qualität zu gewährleisten. Diese Strategie verbessert nicht nur die Regalattraktivität, sondern steht auch im Einklang mit Zielen zur Abfallreduzierung. In allen Gourmet-Lebensmittelsegmenten ist das gemeinsame Ziel, alltägliche Mahlzeiten in Premium-Erlebnisse zu verwandeln.

Nach Kategorie: Konventionelle Dominanz sichert Skalierung

Im Jahr 2024 standen konventionelle Gourmet-Artikel im Mittelpunkt und machten 62,45 % des gesamten Marktvolumens aus. Dies unterstreicht einen zentralen Gedanken: Man kann gehobene Geschmackserlebnisse genießen, ohne Ernährungseinschränkungen einhalten zu müssen. Diese Gourmet-Angebote, die von hochwertigen nicht-gentechnisch veränderten Ölen bis hin zu Erbsengetreidemehlen und handwerklichen Würzmitteln reichen, bieten eine überlegene sensorische Attraktivität, ohne dabei besondere Ernährungsansprüche zu erheben. Etablierte Marken in diesem Bereich, gestützt durch gut ausgearbeitete Lieferketten und ein tiefes Verständnis der Vorschriften, finden es einfacher, Linienerweiterungen einzuführen. Doch da sich die Verbrauchererwartungen verschieben, insbesondere bei jüngeren Zielgruppen, vollziehen Unternehmen einen Wandel. Sie erhöhen die Transparenz, enthüllen Herkunftskarten und CO₂-Fußabdruckdaten, ein Schritt, der das Vertrauen und die Markentreue im konventionellen Gourmet-Bereich stärkt.

Auf der anderen Seite entwickeln sich „Frei-von”-Alternativen, die einen Marktanteil von 37,5 % halten, als das Segment mit dem stärksten Schwung und verzeichnen eine beeindruckende CAGR von 5,62 %. Dieser Anstieg ist größtenteils auf eine wachsende Verbraucherneigung zu laktosefreien, glutenfreien und veganen Optionen zurückzuführen. Darüber hinaus bietet der Reiz funktionaler Vorteile – wie Darmgesundheit und Allergienvermeidung – eine solide Rechtfertigung für ihre Premium-Preisgestaltung. Allerdings kämpfen „Frei-von”-Spezialisten mit Hürden: den hohen Kosten der Zutatenbeschaffung und der strengen Schadstoffprüfung, die beide die Gewinnmargen belasten. Doch angesichts dieser Herausforderungen tauchen innovative Lösungen auf. Strategien wie gemeinsame Forschungszentren und gemeinsame Produktionsanlagen werden eingesetzt, um Qualitätsstandards zu vereinheitlichen und den Betrieb zu optimieren. Ein bemerkenswerter Trend ist das Aufkommen von Marken, die geschickt sowohl im konventionellen als auch im „Frei-von”-Bereich navigieren, was es ihnen ermöglicht, Mainstream-Volumina zu erschließen und gleichzeitig Nischenwachstumschancen zu nutzen.

Nach Preissegment: Das Premium-Segment verankert die Wertschöpfung

Im Jahr 2024 dominierten Premium-Produkte den Gourmet-Lebensmittelmarkt und machten 71,5 % des Gesamtumsatzes aus. Dieses Segment schlägt eine Balance und bietet Luxusartikel, die zwar anspruchsvoll, aber für massenwohlhabende Verbraucher zugänglich bleiben. Diese Verbraucher tendieren zu Marken, die authentische Handwerksnarrative mit fairer Preisgestaltung verbinden, was es ihnen ermöglicht, ihre Essenserlebnisse zu verbessern, ohne zu viel auszugeben. Selbst in wirtschaftlichen Abschwüngen behaupten sich Grundnahrungsmittel wie aromatisierte Olivenöle und herkunftsspezifische Kaffees und bieten eine bescheidene, aber bedeutende Aufwertung des häuslichen Essens. Unternehmen in diesem Bereich setzen abgestufte Preisstrategien ein, die Verbraucher zu höherwertigen Käufen verleiten, was nicht nur die Markentreue kultiviert, sondern auch die Einnahmeströme stabilisiert.

Während Ultra-Premium-Produkte einen kleineren Anteil am Markt darstellen, sind sie das am schnellsten wachsende Segment des Marktes mit einer CAGR von 7,24 %. Dieser Anstieg wird durch eine Konzentration von Wohlstand und althergebrachte Schenktraditionen angetrieben. Käufer im Ultra-Premium-Bereich, oft vermögende Privatpersonen, streben nach Exklusivität. Sie werden von limitierten Auflagen, nummerierten Chargen und maßgeschneiderten Verkostungserlebnissen angezogen, die Seltenheit und Handwerkskunst in den Vordergrund stellen. Selbst wenn Ultra-Premium-Volumina in wirtschaftlichen Abschwüngen sinken, wirken ihre robusten Margen als Puffer und schützen die Gesamtrentabilität. Auf der Angebotsseite divergieren die Strategien: Premium-Linien betonen schlanke, qualitätsorientierte Fertigung, während Ultra-Premium-Angebote auf handwerkliche, knappheitsgetriebene Produktion setzen. Dieser Ansatz unterstreicht nicht nur ihre unterschiedlichen Wertversprechen, sondern bedient auch die verschiedenen Verbraucherschichten in der Gourmet-Landschaft.

Nach Vertriebskanal: Stationärer Einzelhandel behält seine Reichweite, digitale Kanäle skalieren die Entdeckung

Im Jahr 2024 behaupteten Supermärkte und Verbrauchermärkte ihre Dominanz im Gourmet-Lebensmittelmarkt und trugen 55,1 % des Gesamtumsatzes bei. Dieser Erfolg resultiert aus ihren strategischen Initiativen, wie der Einführung von Gourmet-Ecken und der Ausrichtung von Verkostungsveranstaltungen im Geschäft, die Verbraucher aktiv dazu ermutigen, Premium-Produkte zu erkunden und zu probieren. Diese Formate nutzen das Vertrauen, das Käufer diesen Einzelhändlern bereits entgegenbringen, und die Bequemlichkeit der sofortigen Produktverfügbarkeit, was sie besonders für ältere Bevölkerungsgruppen attraktiv macht. Durch das Angebot sorgfältig kuratierter Gourmet-Sortimente in vertrauten Einzelhandelsumgebungen überbrücken Supermärkte und Verbrauchermärkte effektiv die Kluft zwischen dem routinemäßigen Lebensmitteleinkauf und dem Reiz von Premium-Gourmet-Erlebnissen und schaffen so ein einzigartiges Wertversprechen für Verbraucher.

Umgekehrt hat sich der Online-Einzelhandel als der am schnellsten wachsende Kanal im Gourmet-Lebensmittelmarkt etabliert und verzeichnet eine robuste jährliche Wachstumsrate von 9,23 %. Dieses Wachstum wird durch die zunehmende Zugänglichkeit der Entdeckung von Nischenprodukten und die Fähigkeit angetrieben, ländliche Gebiete zu erschließen, in denen Spezialgeschäfte oft rar sind. Online-Plattformen, einschließlich Abonnementboxen und Direktvertrieb an Verbraucher, ermächtigen kleinere Produzenten, traditionelle Vertriebskanäle zu umgehen. Dieser Ansatz hilft nicht nur, ihre Gewinnmargen zu schützen, sondern ermöglicht es ihnen auch, wichtige Erstanbieter-Verbraucherdaten zu sammeln, die zur Verfeinerung von Angeboten und zur effektiveren Zielgruppenansprache genutzt werden können. Darüber hinaus hat die Integration fortschrittlicher Omnichannel-Strategien – wie synchronisiertes Bestandsmanagement, Click-and-Collect-Dienste und KI-gestützte Personalisierung – das gesamte Einkaufserlebnis erheblich verbessert. Diese Innovationen steigern den Komfort für Verbraucher, fördern größere Warenkörbe durch maßgeschneiderte Produktempfehlungen und treiben kategorieübergreifende Verkäufe voran, was den Online-Einzelhandel als wichtigen Wachstumstreiber im Gourmet-Lebensmittelmarkt weiter festigt.

Geografische Analyse

Europa hielt mit seinem reichen kulinarischen Erbe und hohen Pro-Kopf-Einkommen im Jahr 2024 einen Marktanteil von 29,41 %, fast ein Drittel der weltweiten Gourmet-Lebensmittelumsätze. Die strengen geografischen Herkunftsbezeichnungsregeln des Kontinents stärken nicht nur die Authentizität seiner Angebote, wie Käse mit geschützter Ursprungsbezeichnung und feine Backwaren, sondern festigen auch ihre Premium-Marktpositionierung. Während die Initiative der Europäischen Kommission zur Kennzeichnung des CO₂-Fußabdrucks Komplexitäten einführt, bietet sie gleichzeitig Chancen für umweltbewusste Marktführer. Trotz einer alternden Bevölkerung, die das Volumenwachstum dämpft, treiben Europas anspruchsvolle Einzelhandelskanäle, robuster eingehender Tourismus und dynamischer grenzüberschreitender E-Commerce ein stabiles Wachstum voran.

Asien-Pazifik befindet sich auf einem rasanten Aufstieg mit einer prognostizierten CAGR von 7,91 % bis 2030. Städtische Mittelschichten in Ländern wie China, Indien, Indonesien und Vietnam nehmen zunehmend globale Aromen an, ein Trend, der durch die Allgegenwart von Smartphones und digitalen Zahlungssystemen verstärkt wird. Während japanische und südkoreanische Verbraucher beim Käsekonsum führend sind, veranstalten chinesische Haushalte nun westliche Wein-und-Käse-Zusammenkünfte. Angesichts der Größe der Region sind lokale Produktionszentren, wie Hokkaidos Premium-Milchwirtschaft und Indonesiens Einzelgut-Kakao, bereit, eine zentrale Rolle bei der Befriedigung der Nachfrage und der Navigation von Importzöllen zu spielen. Dennoch müssen Marken, die auf Erfolg in ASEAN-Märkten abzielen, der Geschmackslokalisierung Priorität einräumen und Schärfegrade, Portionsgrößen und Halal-Zertifizierungen anpassen, um lokalen Präferenzen gerecht zu werden.

Nordamerika befindet sich in einer einzigartigen Position und balanciert Europas etablierte Reife mit Asiens raschem Wachstum. Hier sind Verbraucher, beeinflusst von vielfältigen Kulturen, begierig darauf, neue Geschmacksprofile zu erkunden. Die USA stehen an der Spitze der Einzelhandelsinnovation, wobei unabhängige Spezialgeschäfte sich für kooperative Einkäufe zusammenschließen, eine Strategie zur Bekämpfung des Preisunterbietens durch nationale Ketten. Unterdessen zeigt Kanadas Gourmet-Segment, gestützt durch provinzielle Agrarförderungsprogramme, eine ausgeprägte Präferenz für biologische und lokal bezogene Produkte. Trotz Herausforderungen wie Lieferunterbrechungen und Arbeitskräftemangel gleicht der Schwung des Direktvertriebs an Verbraucher die Einschränkungen stationärer Geschäfte aus. Darüber hinaus könnten laufende regulatorische Gespräche über Natrium- und Zuckerzusatzobergrenzen die Formulierungsstrategien erheblich beeinflussen, insbesondere in den Sektoren für handwerklichen Käse und Süßwaren.

Wettbewerbslandschaft

Der Gourmet-Lebensmittelmarkt zeigt eine Landschaft, in der agile Innovation oft schiere Größe übertrifft. Während Branchenriesen wie Mars, Mondelez und Nestlé globale Vertriebsnetze und Akquisitionsstrategien nutzen, schaffen sich Spezialisten durch einen Fokus auf Herkunft und Kleinserienproduktionen ihre Nische. Mars' Übernahme von Kellanova für 35,9 Milliarden USD stärkt nicht nur seine Dominanz im Süßwarenbereich, sondern signalisiert auch eine strategische Neuausrichtung hin zu Premium-Snacks. Unterdessen unterstreicht Mondelezs Vorstoß in die Technologie des zellkultivierten Kakaos sein Engagement für Nachhaltigkeit und sichert sowohl die Versorgungssicherheit als auch die Geschmacksauthentizität.

Handwerkliche Akteure heben sich durch Zertifizierungsnachweise ab. Zum Beispiel unterstreicht Valrhonas B-Corporation-Status sein Engagement für ethische Beschaffung und ökologische Verantwortung. Partnerschaftsmodelle nehmen zu, und Eatalys Expansion in Vorstadtgebiete unterstreicht die Wirksamkeit des Erlebniseinzelhandels bei der Gestaltung gastronomischer Landschaften. Der Einsatz von Technologie, von Blockchain-Chargencodes bis hin zu KI-Geschmacksvorhersagen, verbessert die Rückverfolgbarkeit und beschleunigt die Produktentwicklung und bietet einen Wettbewerbsvorteil, der bloße Rohstoffpreiskämpfe übertrifft.

Investitionstrends zeigen ein robustes Fusionen- und Übernahmeinteresse in den Segmenten Dessert, Käse und gesundheitsbewusste Produkte. Europäische Private-Equity-Firmen erwerben zunehmend Boutique-Chocolatiers und setzen auf exportgetriebenes Wachstum. Gleichzeitig ebnen Co-Fertigungsvereinbarungen den Weg für Start-ups, die auf Ultra-Premium-Märkte abzielen. Während Eigenmarkenprodukte von Einzelhändlern an Bedeutung gewinnen, ergänzen sie etablierte Marken eher, als sie zu überschatten, wobei Premium-Eigenmarken das Ansehen der Geschäfte steigern. Letztendlich belohnt der Markt jene, die authentisches Handwerk mit skalierbaren Betrieben und tiefen Verbrauchereinblicken verbinden.

Marktführer der Gourmet-Lebensmittelbranche

Nestlé S.A.

Mondelez International, Inc.

Arla Foods amba

The Kraft Heinz Company

Jasper Hill Farm

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: PepsiCo hat mit einem Deal im Wert von 1,95 Milliarden USD einen bedeutenden Schritt unternommen und die funktionale Sodamarke Poppi übernommen, was seinen Einstieg in den Bereich gesundheitsorientierter Getränke mit Schwerpunkt auf Präbiotika und reduziertem Zuckergehalt markiert.

- November 2024: Solely, eine innovative Marke, hat eine Reihe minimalistischer Snacks eingeführt, die durch die Verwertung überschüssiger Früchte hergestellt werden. Das Unternehmen konzentriert sich auf die Umwandlung einzelner Zutaten, wie Bananen, in unverwechselbare Produkte wie Bananen-Fusilli-Nudeln und zeigt damit sein Engagement für Nachhaltigkeit und Kreativität in der Lebensmittelinnovation.

- Oktober 2024: Cometeer, ein Premium-Kaffeehersteller, hat seine Stellar Series eingeführt, eine neue Produktlinie, die einzigartige und hochwertige Kaffeeangebote hervorhebt. Im Rahmen dieser Markteinführung hat das Unternehmen eine Partnerschaft mit Black & White Roasters eingegangen, um einen limitierten weißen Honig-Geisha-Kaffee herauszubringen und damit sein Engagement für Innovation und Exzellenz in der Kaffeebranche zu demonstrieren.

- März 2024: Tru Fru, eine Marke von Mars Inc, hat seine Marktpräsenz durch eine Zusammenarbeit mit Tesco im Vereinigten Königreich ausgebaut. Im Rahmen dieser Partnerschaft hat die Marke neue Geschmacksrichtungen ihrer schokoladenüberzogenen Fruchtsnacks eingeführt, darunter die innovativen gefrorenen weiß- und dunklen schokoladenüberzogenen Himbeeren, um der wachsenden Nachfrage nach Premium-Snack-Optionen gerecht zu werden.

Umfang des globalen Gourmet-Lebensmittelmarktberichts

| Gourmet-Käse |

| Gourmet-Schokolade und Süßwaren |

| Gourmet-Fleisch und Meeresfrüchte |

| Gourmet-Saucen und Würzmittel |

| Gourmet-Snacks |

| Gourmet-Öle und Essige |

| Gourmet-Fertiggerichte |

| Produkte ohne bestimmte Inhaltsstoffe |

| Konventionelle Produkte |

| Premium |

| Ultra-Premium/Luxus |

| Gastronomie | |

| Einzelhandel | Supermärkte und Verbrauchermärkte |

| Spezialgeschäfte | |

| Online-Einzelhandel/E-Commerce | |

| Sonstige Einzelhandelskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Gourmet-Käse | |

| Gourmet-Schokolade und Süßwaren | ||

| Gourmet-Fleisch und Meeresfrüchte | ||

| Gourmet-Saucen und Würzmittel | ||

| Gourmet-Snacks | ||

| Gourmet-Öle und Essige | ||

| Gourmet-Fertiggerichte | ||

| Nach Kategorie | Produkte ohne bestimmte Inhaltsstoffe | |

| Konventionelle Produkte | ||

| Nach Preissegment | Premium | |

| Ultra-Premium/Luxus | ||

| Nach Vertriebskanal | Gastronomie | |

| Einzelhandel | Supermärkte und Verbrauchermärkte | |

| Spezialgeschäfte | ||

| Online-Einzelhandel/E-Commerce | ||

| Sonstige Einzelhandelskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Gourmet-Lebensmittelmarkt?

Die Marktgröße des Gourmet-Lebensmittelmarktes beträgt im Jahr 2025 523,47 Milliarden USD und soll bis 2030 702,11 Milliarden USD übersteigen.

Welches Produktsegment führt den Gourmet-Lebensmittelmarkt an?

Gourmet-Käse führt mit einem Anteil von 32,0 % am Umsatz 2024 und setzt weiterhin Qualitätsmaßstäbe in der gesamten Kategorie.

Wie schnell wächst der Online-Einzelhandel im Gourmet-Lebensmittelmarkt?

Der Online-Einzelhandel soll bis 2030 mit einer CAGR von 9,23 % wachsen, da Verbraucher Komfort und die Entdeckung von Nischenprodukten schätzen.

Welche Region zeigt das höchste Wachstumspotenzial?

Asien-Pazifik soll zwischen 2025 und 2030 eine CAGR von 7,91 % verzeichnen, angetrieben durch Urbanisierung und die wachsende Nachfrage der Mittelschicht nach Premium-Erlebnissen.

Seite zuletzt aktualisiert am: