Größe und Marktanteil des Verpackungsmarkts der Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 208.98 Milliarden US-Dollar |

| Marktgröße (2026) | 217.20 Milliarden US-Dollar |

| Marktgröße (2031) | 263.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.93% CAGR |

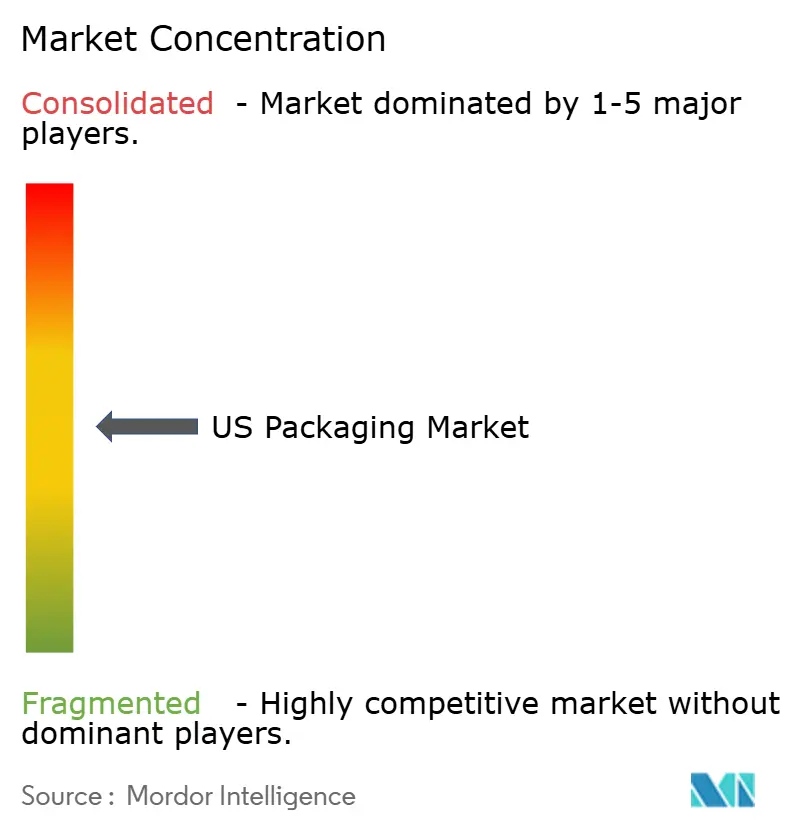

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Verpackungsmarkts der Vereinigten Staaten von Mordor Intelligence

Die Größe des Verpackungsmarkts der Vereinigten Staaten wird voraussichtlich von 208,98 Mrd. USD im Jahr 2025 auf 217,2 Mrd. USD im Jahr 2026 wachsen und bis 2031 einen Wert von 263,47 Mrd. USD bei einer CAGR von 3,93 % über den Zeitraum 2026–2031 erreichen.

Starke Verbindungen zum 940,8 Mrd. USD schweren Lkw-Transportsektor des Landes halten den US-Verpackungsmarkt widerstandsfähig, da Verpackungsdesign und -gewicht die Frachtkosten direkt beeinflussen. Die Ausbreitung des E-Commerce, regulatorische Veränderungen wie staatliche Gesetze zur erweiterten Herstellerverantwortung auf Bundesstaatsebene sowie die beschleunigte Rückverlagerung pharmazeutischer Kapazitäten ins Inland lenken Kapital in automatisierungsgerechte Linien und Materialien mit höherer Barrierewirkung. Der US-Markt profitiert weiterhin von der Premiumisierung in den Lebensmittel- und Getränkesegmenten, während Kostendruck durch PFAS-freie Vorschriften und Kapazitätserweiterungen bei Polymeren die Margen der Verarbeiter belasten. Große, integrierte Anbieter nutzen ihre Skalierbarkeit und Forschungs- und Entwicklungstiefe, um regulatorische Compliance-Kosten zu absorbieren und Preissetzungsmacht zu erhalten, während kleinere Unternehmen eine Nischendifferenzierung anstreben.

Wichtigste Erkenntnisse des Berichts

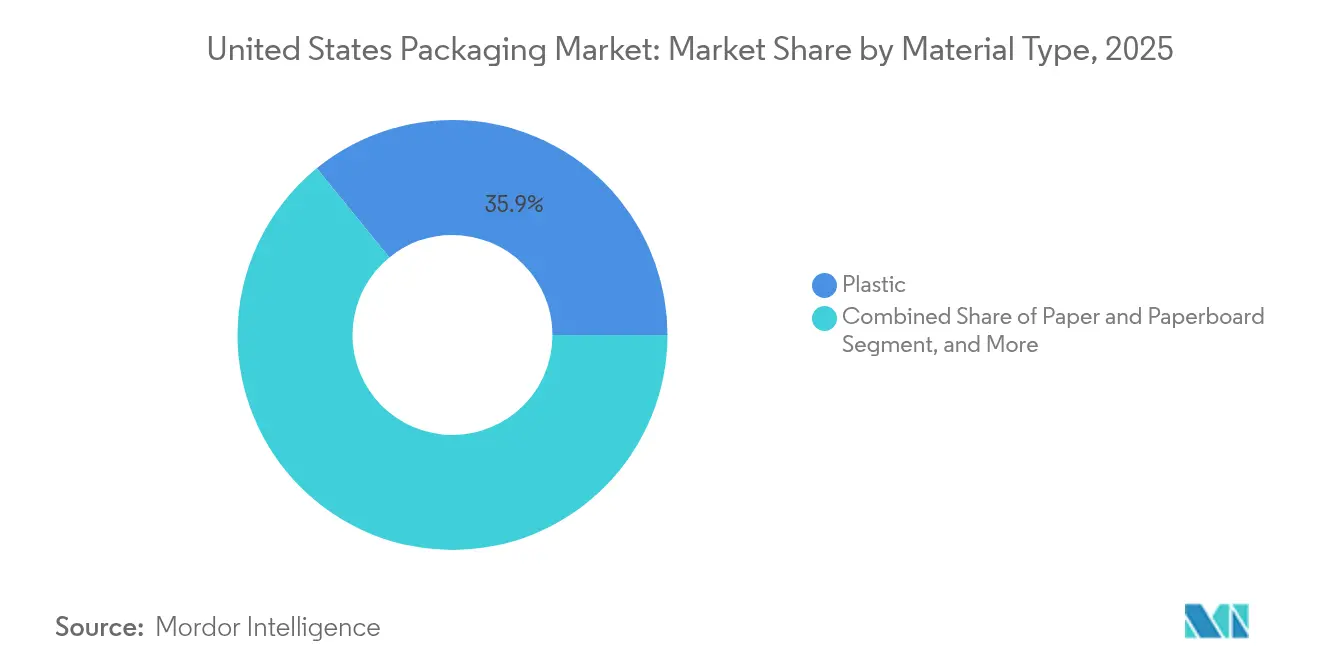

- Nach Materialtyp entfiel 2025 ein Marktanteil von 35,88 % auf Kunststoff.

- Nach Produkttyp wird die Größe des US-Verpackungsmarkts für den Metallprodukttyp zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 6,64 % wachsen.

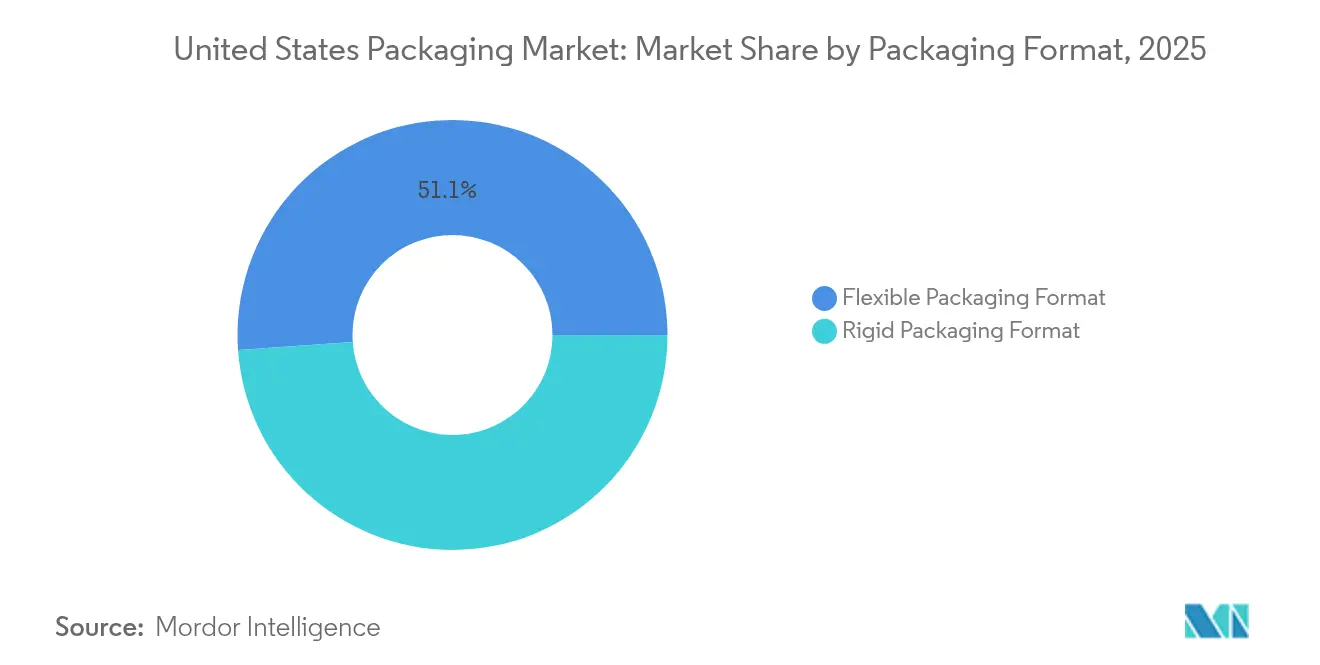

- Nach Verpackungsformat entfiel 2025 ein Marktanteil von 51,12 % auf flexible Verpackungen.

- Nach Endverbraucher wird die Größe des US-Verpackungsmarkts für Pharmazeutika und Medizin zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 5,24 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Verpackungsmarkts der Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce-Boom treibt Nachfrage nach Kleinpaketverpackungen | +1.2% | National, städtische Fulfillment-Zentren | Mittelfristig (2–4 Jahre) |

| Premiumisierung bei Lebensmitteln und Getränken beschleunigt Nachfrage nach flexiblen Verpackungen mit hoher Barrierewirkung | +0.8% | National, Premiumzentren an den Küsten | Langfristig (≥ 4 Jahre) |

| Rückverlagerung pharmazeutischer Abfüll- und Fertigstellungskapazitäten ins Inland steigert Nachfrage nach Sterilverpackungen | +0.6% | Regionale Pharmakorridor | Langfristig (≥ 4 Jahre) |

| Automatisierungsgerechte Sekundärverpackungslinien bei Konsumgüterherstellern | +0.5% | Nationale Produktionszentren | Mittelfristig (2–4 Jahre) |

| Einzelhandelsmediennetzwerke begünstigen regalfertige Formate | +0.3% | Nationale Einzelhandelsketten | Mittelfristig (2–4 Jahre) |

| USDA- und DOE-Zuschüsse für Biopolymer-Pilotanlagen | +0.2% | Landwirtschafts- und Forschungszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Boom treibt Nachfrage nach Kleinpaketverpackungen

Investitionen in automatisierungsgerechte Sekundärlinien ermöglichen es Konsumgüterunternehmen, Arbeitskräftemangel und SKU-Proliferation effizient zu bewältigen, wobei Mary Kay den Linienarbeitsaufwand nach einem Upgrade im Wert von 2 Mio. USD um 85 % reduzierte und dabei 50–60 Einheiten pro Minute beibehielt. Die Volumengewichtspreisgestaltung großer Spediteure begünstigt kleinere, leichtere Paketformate und stimuliert die Nachfrage nach maßgeschneiderten Wellpappeinlagen und Polstermaterialien. Da sich der US-Verpackungsmarkt auf die Omnichannel-Auftragsabwicklung ausrichtet, gewinnen Verarbeiter, die integrierte Schutz-, Marken- und datenbezogene Lösungen anbieten, Volumen von Einzelhändlern, die die Kosten der letzten Meile senken wollen. Automatisierung hilft Distributoren, Kommissionier- und Verpackungsfehler zu minimieren und Versprechen zur Lieferung am nächsten Tag einzuhalten, was zuverlässige Sekundärverpackungen zu einer wettbewerblichen Notwendigkeit macht. Die Minderung von Lieferkettenrisiken fördert die Mehrfachbeschaffung von Substraten und kommt Verarbeitern mit diversifizierten Materialportfolios zugute.

Premiumisierung bei Lebensmitteln und Getränken beschleunigt Nachfrage nach flexiblen Verpackungen mit hoher Barrierewirkung

Premiummarken wechseln zu mehrschichtigen Hochbarrierefolien, die die Haltbarkeit verlängern und Clean-Label-Formeln unterstützen – ein Schritt, der den durchschnittlichen Preis pro Einheit im US-Verpackungsmarkt erhöht. Fortschrittliche Beschichtungen blockieren Sauerstoff, Licht und Feuchtigkeit, schützen natürliche Aromen ohne Zusatzstoffe und reduzieren Lebensmittelverschwendung. Verbraucher bevorzugen Beutel mit wiederverschließbaren Ausgießern und transparenten Fenstern, was Verarbeiter dazu zwingt, Barriereleistung und Regalattraktivität in Einklang zu bringen. Die Zulassungen der FDA für Lebensmittelkontakt erhöhen die Compliance-Komplexität und schränken den Markteintritt von Wettbewerbern mit geringem Investitionsaufwand ein. Markeninhaber rechtfertigen höhere Verpackungskosten durch Strategien zur Margenausweitung, die auf der Zahlungsbereitschaft der Verbraucher für wahrgenommene Qualität basieren. Da der Absatz von Bio-Snacks und trinkfertigen Kaffees steigt, stärkt die Nachfrage nach Premium-Flexformaten die langfristigen Auftragsbücher der Folienextrudierer.

Rückverlagerung pharmazeutischer Abfüll- und Fertigstellungskapazitäten ins Inland steigert Nachfrage nach Sterilverpackungen

Die Pharmaindustrie hat 160 Mrd. USD für die inländische Produktion zugesagt, darunter Eli Lillys 5,3-Mrd.-USD-Standort in Indiana und der 55-Mrd.-USD-Vier-Jahres-Plan von Johnson & Johnson. Die Durchführungsverordnung 14293 vereinfacht die Genehmigungen für neue Anlagen und intensiviert die Überwachung ausländischer Importe. Abfüll- und Fertigstellungsanlagen erfordern ISO-konforme Reinraumverpackungen, was die Nachfrage nach vorgefüllten Spritzen, sterilisierbaren Verschlusssystemen und validierten Sekundärverpackungen ankurbelt. Der Kaltkettenvertrieb benötigt isolierte Versandbehälter und Etiketten mit Datenprotokollierung. Der US-Markt profitiert davon, dass die inländische Beschaffung die Zollbelastung reduziert und die Versorgungssicherheit erhöht, was Anbieter von Sterilverpackungen für mehrjährige Volumenbindungen positioniert.

Automatisierungsgerechte Sekundärverpackungslinien bei Konsumgüterherstellern

Das Segment Verpackungsmaschinen stieg 2023 um 5,8 % auf 10,9 Mrd. USD und soll bis 2027 jährlich um 8,0 % wachsen. Kartonverpackungsmaschinen, Palettierer und Roboter werden mit KI-gestützten Bildverarbeitungssystemen für die vorausschauende Wartung integriert, was Ausfallzeiten und Ausschuss reduziert.[1]PMMI, "Umsatz mit Verpackungsmaschinen soll bis 2027 auf neue Höchststände wachsen", Packworld, packworld.com Da der US-Verpackungsmarkt zunehmend maschinenkompatible Substrate vorschreibt, übernehmen Verarbeiter engere Toleranzen bei Kartondicke und Foliengleitkoeffizienten. Standardisierte Kartonabmessungen erleichtern die Lagerplatzzuweisung und die Regalplatzierung im Einzelhandel, während serialisierte Barcodes die Rückverfolgbarkeit verbessern. Kapitalausgaben für Maschinen treiben parallele Investitionen in hochwertigere Wellpappe und Folien voran, die mit erhöhten Liniengeschwindigkeiten ohne Stau laufen.

Analyse der Hemmnisse*

| Hemmnis | (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostenweitergabe durch Kaliforniens SB-54 zur erweiterten Herstellerverantwortung | -0.7% | Kalifornien; landesweite Lieferketten | Mittelfristig (2–4 Jahre) |

| PFAS-freie Vorschriften erhöhen Formulierungskosten | -0.5% | Mehrere Bundesstaaten mit wachsender Abdeckung | Kurzfristig (≤ 2 Jahre) |

| Kapazitätsüberhang bei PE- und PP-Crackern 2028–2029 drückt Verarbeitungsmargen | -0.4% | Produktionsregionen an der Golfküste | Mittelfristig (2–4 Jahre) |

| Steigende Frachtkosten für Wellpappe aufgrund von Fahrgestellmangel | -0.3% | Hochvolumige Versandkorridore | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostenweitergabe durch Kaliforniens SB-54 zur erweiterten Herstellerverantwortung

Gouverneur Newsom verzögerte die ersten Vorschriften mit Verweis auf die Belastung für Unternehmen, doch das Mandat zur 25-prozentigen Kunststoffreduktion bis 2032 und der 5-Mrd.-USD-Abfallfonds bleiben in Kraft. Hersteller müssen Recyclinginfrastruktur finanzieren und Verpackungen neu gestalten oder modulierte Gebühren zahlen. Größere Akteure im US-Verpackungsmarkt verteilen die Kosten auf breitere Portfolios, während kleine Verarbeiter mit Margenerosion und reduzierter Investitionskapazität konfrontiert sind. Unsicherheit verzögert Produktneueinführungen und erschwert die bundesstaatenübergreifende Logistik, da Unternehmen über California-spezifische SKUs versus nationale Harmonisierung debattieren. Die Kostenweitergabe an Markeninhaber belastet die Regalpreise und könnte das Volumenwachstum in Ermessenskategorien dämpfen.

PFAS-freie Vorschriften erhöhen Formulierungskosten

Dreizehn Bundesstaaten haben PFAS-Grenzwerte für Lebensmittelverpackungen erlassen, wobei Kaliforniens AB 347 Strafen ab 10.000 USD pro Verstoß vorsieht. Verarbeiter reformulieren fettbeständige Papiere mit Ton- oder pflanzenbasierten Beschichtungen, die 20–30 % mehr kosten als fluorierte Chemikalien. Zertifizierungstests verlängern die Vorlaufzeiten und erhöhen die Lagerkosten. Fragmentierte Vorschriften behindern die Skalierung und zwingen den US-Verpackungsmarkt, SKU-spezifische Compliance-Matrizen zu navigieren. Marken riskieren Rückrufe, wenn die Dokumentation nachlässt, was zu einer Verlagerung hin zu Lieferantenaudits und gemeinsamen Haftungsklauseln führt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Kunststoffdominanz steht unter Nachhaltigkeitsdruck

Kunststoff behielt 2025 einen Anteil von 35,88 % am US-Verpackungsmarkt, dank Vielseitigkeit und Kosteneffizienz. Papier und Karton wuchsen jedoch mit einer CAGR von 5,33 % und werden bis 2031 voraussichtlich einen Teil des Kunststoffvolumens verdrängen, da Einzelhändler faserbasierte Alternativen versprechen. Der 52-Mio.-USD-Fonds des Energieministeriums für cellulosebasierte Folien signalisiert die Unterstützung des öffentlichen Sektors für Substrate der nächsten Generation. Die Knappheit von natürlichem HDPE trieb recyceltes Harz im März 2025 auf 96 Cent pro Pfund und stellte Flasche-zu-Flasche-Projekte vor Herausforderungen.

Kunststoffverarbeiter im US-Verpackungsmarkt stehen unter doppeltem Druck durch Anforderungen an die CO₂-Bilanzierung und Risiken der Harzüberversorgung. Investitionen verlagern sich auf Mono-Material-PE-Folien, die für die Recyclingfähigkeit entwickelt wurden, während mehrschichtige Nylonstrukturen auf Hochbarrierepapier migrieren. Metallverpackungen behalten ihre Nachfrage, da Getränkehersteller Legierungsdosen sichern, um Ansprüche auf unendliche Recyclingfähigkeit zu erfüllen. Insgesamt balanciert die Materialauswahl nun Kosten, Kreislaufwirtschaftskennzahlen und regulatorisches Risiko stärker als grundlegende Leistungsmerkmale.

Nach Produkttyp: Metallprodukte beschleunigen sich angesichts der Getränkenachfrage

Papier- und Kartonprodukte hatten 2025 einen Anteil von 28,70 % am US-Verpackungsmarkt aufgrund hoher Wellpappevolumen. Metallprodukte werden voraussichtlich mit einer CAGR von 6,64 % wachsen, da kohlensäurehaltige Erfrischungsgetränke und Hard Seltzers Aluminiumdosen für Gewichtsreduzierung und Recyclingvorteile wählen. Das Getränkedoseneinkommen von Crown Holdings stieg 2024 um 17 % und unterstreicht die säkulare Nachfrage. Silgans 50-prozentiger Anteil an Metalllebensmitteldosen zeigt die Widerstandsfähigkeit von haltbaren Produkten.

Die Einführung des Digitaldrucks ermöglicht es Verarbeitern, saisonale SKU-Spitzen zu bedienen, während starre Kunststoffe wie HDPE-Kanister die Loyalität im Lebensmitteleinzelhandel für Vorteilspackungen behalten. Doch die Erzählung von der unendlichen Recyclingfähigkeit von Metall resoniert bei klimabewussten Käufern und verlagert Werbebudgets hin zu dosenorientierten Formaten. Preisschwankungen beim LME-Aluminium könnten Volumenzuwächse dämpfen, aber Markeninhaber sichern sich durch mehrjährige Abnahme- oder Zahlungsvereinbarungen ab und stabilisieren so die Aufträge für Dosenhersteller.

Nach Verpackungsformat: Flexible Lösungen treiben Innovation voran

Flexible Formate machten 2025 einen Anteil von 51,12 % am US-Verpackungsmarkt aus und spiegeln Gewichtseinsparungen und Convenience-Trends wider, die auch den Verpackungsmarkt neu gestalten. Starre Formate wachsen mit einer CAGR von 5,86 % aufgrund von E-Commerce-Bruchbedenken, die geformte Fasereinsätze und verstärkte Flaschen begünstigen. Zwei Drittel der Verarbeiter erwarten, bis 2030 SKUs von starren auf flexible Formate umzustellen und investieren in Beutelmaschinen und Form-Füll-Siegellinien.

Durchbrüche in der Materialwissenschaft produzieren recycelbare PE/PE-Laminate mit EVOH-äquivalenter Barriere, die mit den SB-54-Quellreduzierungszielen übereinstimmen. Gleichzeitig übernehmen starre PET-Flaschen angebundene Verschlüsse, um Vorschriften zur Vermeidung von Verschlussmüll zu erfüllen. Die US-Marktgröße für flexible Snackbeutel wird voraussichtlich starre Standbehälter übertreffen, da sich die Gewichtsunterschiede beim Versand vergrößern. Allerdings behalten regalfertige Wellpapptrays, die mit starren Kunststoffbehältern integriert sind, ihre Relevanz für Club-Store-Formate, die eine starke Regalwirkung erfordern.

Nach Endverbraucher: Lebensmittelanwendungen führen, Pharma beschleunigt sich

Lebensmittel behielten 2025 einen Anteil von 44,10 % an der US-Verpackungsmarktgröße und umfassen frische, tiefgekühlte und verzehrfertige Kategorien. Clean-Label-Trends treiben Barriere-Upgrades bei Fleisch- und Milchproduktverpackungen voran, während Schnellrestaurants geformte Faserschalen testen, um PFAS-freie Gesetze zu erfüllen. Pharmazeutische und medizinische Verpackungen expandieren mit einer CAGR von 5,24 %, gestützt durch 160 Mrd. USD an inländischen Anlageinvestitionen.

Körperpflegemarken übernehmen luftlose Pumpen und Nachfüllbeutel und verbinden ein Premium-Gefühl mit reduzierter Kunststoffintensität. Industriechemikalien erfordern UN-zertifizierte Fässer und Intermediate Bulk Container, und die Landwirtschaft setzt auf atmungsaktive Folien für Produktexporte, unterstützt durch die 10-Mio.-USD-Innovationslaborzuschüsse des USDA. Zusammen stärken diese Verschiebungen die Segmentdiversifizierung innerhalb des US-Verpackungsmarkts.

Geografische Analyse

Kalifornien verankert regulatorische Experimente, wobei SB-54 das landesweite Design beeinflusst, da Markeninhaber doppelte Lieferketten vermeiden. Der Pazifikkorridor beherbergt auch technologiegetriebene Konsumgüter-Start-ups, die QR-fähige Smart-Verpackungen für die Rückverfolgbarkeit erproben. Texas profitiert von Mary Kays Automatisierungsvorzeigeprojekt und Pharmamegaprojekten entlang des I-35-Korridors und stärkt die regionale Nachfrage nach Steril- und Kosmetikbehältern.

Mittelwestliche Bundesstaaten wie Illinois und Ohio unterstützen Wellpappe- und Faltschachtelwerke, die dichte Lebensmittelverarbeitungscluster bedienen. Chicagos intermodaler Knotenpunkt konzentriert Harz- und Kartonflüsse und ermöglicht es Verarbeitern, nationale Einzelhändler innerhalb von zwei Tagen zu beliefern. Der Südosten bietet niedrige Energiekosten und Hafenzugang und zieht Folienextrudierer und Dosenhersteller an; Georgias Hafen von Savannah vereinfacht Aluminiumcoilimporte für Getränkelinien.

Käufer im Nordosten priorisieren Premiumisierung und Nachhaltigkeit und übernehmen faserbasierte Weinversandbehälter und kompostierbare Snackverpackungen. Staatliche PFAS-Verbote machen die Region zu einem frühen Anwender von fluorfreien Fettbarrieren. Bergstaaten konzentrieren sich auf Agrarexporte und verwenden hochbelüftete Beutel zur Konservierung von Kartoffeln und Zwiebeln für den asiatischen Markt. Diese geografischen Nuancen prägen Verkaufsstrategien im gesamten US-Verpackungsmarkt.

Wettbewerbslandschaft

Crown Holdings, Amcor, Berry Global, Sonoco und Packaging Corporation of America kontrollierten zusammen rund ein Drittel des Umsatzes 2024, was auf eine moderate Konzentration hindeutet. Amcors geplante 650-Mio.-USD-Fusion mit Berry Global soll Skaleneffekte bei Folien und Gesundheitsverpackungen erschließen, während Sonoco die Veräußerung von Thermoformed and Flexibles auf Schuldenabbau und Portfoliofokus ausrichtet.

Automatisierungsinvestitionen trennen Marktführer von Nachzüglern; Verarbeiter mit MES-fähigen Anlagen gewinnen mehrjährige Verträge, die OEE-Schwellenwerte vorschreiben. Nachhaltigkeitsnachweise definieren ebenfalls Wettbewerbsvorteile, wobei Crown 100 % recyceltes Aluminiumdosenmaterial einführt und Sealed Air sich in Lebensmittel- und Schutzsparten umstrukturiert, um ESG-Botschaften zu maßschneidern.

Von Private-Equity-Unternehmen unterstützte Nischenanbieter zielen auf hochmargige Segmente wie Cannabis, kindersichere Beutel und manipulationssichere OTC-Flaschen ab. Durch Zuschüsse geförderte Start-ups experimentieren mit PHA-Bändern und Zelluloseschäumen. Trotz Konsolidierung bleibt der US-Verpackungsmarkt offen für Spezialisten, die regulatorische oder leistungsbezogene Schmerzpunkte lösen, die von großen Unternehmen nicht erfüllt werden.

Marktführer im Verpackungsbereich der Vereinigten Staaten

Amcor plc

International Paper Company

Mondi plc

Graphic Packaging Holding Company

Smurfit WestRock plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Sealed Air reorganisierte sich in die Sparten Lebensmittel und Schutz, um den Kundenfokus inmitten von Handelsvolatilität zu schärfen.

- April 2025: International Paper verzeichnete nach der Übernahme von DS Smith einen Q1-2025-Umsatz von 5,9 Mrd. USD und stärkte damit seinen europäischen Fußabdruck.

- April 2025: Packaging Corporation of America erzielte einen Rekord-Q1-2025-Umsatz von 2,14 Mrd. USD mit einem Nettogewinn von 203,8 Mio. USD.

- Februar 2025: Amcor plc und Berry Global reichten einen All-Stock-Fusionsproxy ein und streben einen Abschluss Mitte 2025 vorbehaltlich der Zustimmung der Aktionäre an.

Berichtsumfang des Verpackungsmarkts der Vereinigten Staaten

Verpackung ist der Vorgang des Schützens eines Produkts vor Beschädigungen während des Transports oder der Lagerung. Dies stellt sicher, dass das Produkt sicher und marktfähig ist, und hilft dabei, das Produkt zu identifizieren, zu beschreiben und zu bewerben. Derzeit überdenken Verbraucher, wie Marken ihre Produkte verpacken und welche Auswirkungen Verpackungen auf die Umwelt haben. Dies führt zu einem Wandel im allgemeinen Interesse an verschiedenen Verpackungsmaterialien.

Der US-Verpackungsmarkt ist nach Materialtyp (Papier und Karton, Kunststoff, Metall und Glas) und Endverbraucherbranche (Lebensmittel, Getränke, Pharmazeutika, Haushalt, Körperpflege und andere Endverbraucherbranchen) segmentiert. Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Papier und Karton | |

| Kunststoff | Polyethylen Polypropylen (PP) |

| Hochdichtes Polyethylen (HDPE) und Niederdichtes Polyethylen (LDPE) | |

| Polyethylenterephthalat (PET) | |

| Polyvinylchlorid (PVC) | |

| Polystyrol (PS) | |

| Sonstige Kunststoffe | |

| Metall | |

| Behälterglas |

| Papier- und Kartonprodukttyp | Faltschachtel und Starrboxen | |

| Wellpappkartons und -behälter | ||

| Einweg-Papierprodukte | ||

| Sonstige Papier- und Kartonprodukttypen | ||

| Kunststoffprodukttyp | Starre Kunststoffe | Flaschen und Gläser |

| Verschlüsse und Kappen | ||

| Produkte in Großqualität | ||

| Sonstige starre Kunststoffprodukttypen | ||

| Flexible Kunststoffe | Beutel | |

| Taschen | ||

| Folien und Wickelverpackungen | ||

| Sonstige flexible Kunststoffprodukttypen | ||

| Metallprodukttyp | Dosen | |

| Verschlüsse und Kappen | ||

| Aerosolbehälter | ||

| Sonstige Metallprodukttypen | ||

| Behälterglasprodukttyp | Flaschen | |

| Gläser | ||

| Starres Verpackungsformat |

| Flexibles Verpackungsformat |

| Lebensmittel |

| Getränke |

| Pharmazeutika und Medizin |

| Körperpflege und Kosmetik |

| Industrie und Chemie |

| Landwirtschaft |

| Automobil |

| Sonstige Endverbraucher |

| Nach Materialtyp | Papier und Karton | ||

| Kunststoff | Polyethylen Polypropylen (PP) | ||

| Hochdichtes Polyethylen (HDPE) und Niederdichtes Polyethylen (LDPE) | |||

| Polyethylenterephthalat (PET) | |||

| Polyvinylchlorid (PVC) | |||

| Polystyrol (PS) | |||

| Sonstige Kunststoffe | |||

| Metall | |||

| Behälterglas | |||

| Nach Produkttyp | Papier- und Kartonprodukttyp | Faltschachtel und Starrboxen | |

| Wellpappkartons und -behälter | |||

| Einweg-Papierprodukte | |||

| Sonstige Papier- und Kartonprodukttypen | |||

| Kunststoffprodukttyp | Starre Kunststoffe | Flaschen und Gläser | |

| Verschlüsse und Kappen | |||

| Produkte in Großqualität | |||

| Sonstige starre Kunststoffprodukttypen | |||

| Flexible Kunststoffe | Beutel | ||

| Taschen | |||

| Folien und Wickelverpackungen | |||

| Sonstige flexible Kunststoffprodukttypen | |||

| Metallprodukttyp | Dosen | ||

| Verschlüsse und Kappen | |||

| Aerosolbehälter | |||

| Sonstige Metallprodukttypen | |||

| Behälterglasprodukttyp | Flaschen | ||

| Gläser | |||

| Nach Verpackungsformat | Starres Verpackungsformat | ||

| Flexibles Verpackungsformat | |||

| Nach Endverbraucher | Lebensmittel | ||

| Getränke | |||

| Pharmazeutika und Medizin | |||

| Körperpflege und Kosmetik | |||

| Industrie und Chemie | |||

| Landwirtschaft | |||

| Automobil | |||

| Sonstige Endverbraucher | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Verpackungsmarkt der Vereinigten Staaten im Jahr 2026?

Er beläuft sich auf 217,2 Mrd. USD und soll bis 2031 einen Wert von 263,47 Mrd. USD erreichen.

Welches Material wächst bis 2031 am schnellsten?

Papier und Karton steigen mit einer CAGR von 5,33 % und übertreffen damit Kunststoffe und Metalle.

Warum gewinnen pharmazeutische Verpackungen Marktanteile?

160 Mrd. USD an inländischer Fertigung treiben die Nachfrage nach Sterilflaschen, Spritzen und Sekundärverpackungen an.

Welches Verpackungsformat hat den größten Marktanteil?

Flexible Formate führen mit einem Anteil von 51,12 % am Volumen 2025 dank leichter und verbraucherfreundlicher Designs.

Wie gehen Verarbeiter mit dem Arbeitskräftemangel um?

Sie investieren in automatisierungsgerechte Linien, steigern die Maschinennachfrage und ermöglichen eine schnelle, arbeitsarme Produktion.

Welche Auswirkungen hat SB-54 auf die Verpackungskosten?

Es führt Compliance-Gebühren und ein 25-prozentiges Kunststoffreduktionsziel ein, was die Verarbeitungskosten um bis zu 0,7 Prozentpunkte der CAGR erhöht.

Seite zuletzt aktualisiert am: