Marktgröße und Marktanteil für neonatale und pränatale Geräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

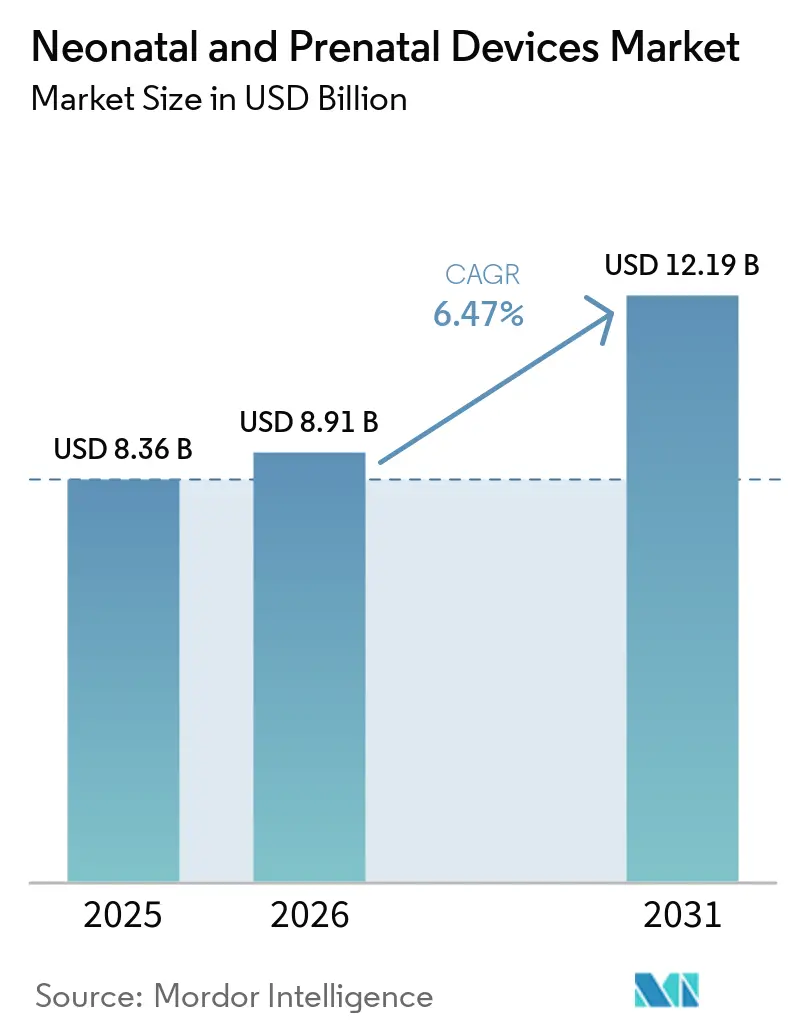

| Marktgröße (2026) | 8.91 Milliarden US-Dollar |

| Marktgröße (2031) | 12.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.47% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für neonatale und pränatale Geräte von Mordor Intelligence

Die Marktgröße für neonatale und pränatale Geräte wird voraussichtlich von 8,36 Milliarden USD im Jahr 2025 und 8,91 Milliarden USD im Jahr 2026 auf 12,19 Milliarden USD bis 2031 anwachsen, was einer CAGR von 6,47 % zwischen 2026 und 2031 entspricht.

Die Nachfrageresilienz resultiert aus zunehmender Versorgungskomplexität und nicht aus steigenden Geburtenvolumina, da die Frühgeburtenrate in den Vereinigten Staaten bei 10,4 % verharrt, während die neonatale Sterblichkeit vor dem 28. Lebenstag um 43 % gesunken ist. Die zunehmende Einführung von KI-gestütztem Ultraschall, tragbaren Inkubatoren und Fernüberwachung erweitert den Behandlungszugang und senkt die Kosten zu einem Zeitpunkt, an dem Krankenhäuser Kapazitätsinvestitionen gegen Erstattungsunsicherheiten abwägen. Die Wettbewerbsaktivität nimmt zu, da führende Marken Partnerschaften mit Softwareunternehmen eingehen, um Marktanteile zu verteidigen, und kostengünstige Innovatoren unterversorgte ländliche und aufstrebende Marktsegmente anstreben. Erstattungsreformen zur Unterstützung der dezentralisierten Versorgung verleihen der häuslichen neonatalen Überwachung endlich kommerzielle Zugkraft und gestalten die Wachstumstrajektorie des Marktes für neonatale und pränatale Geräte neu.

Wichtigste Erkenntnisse des Berichts

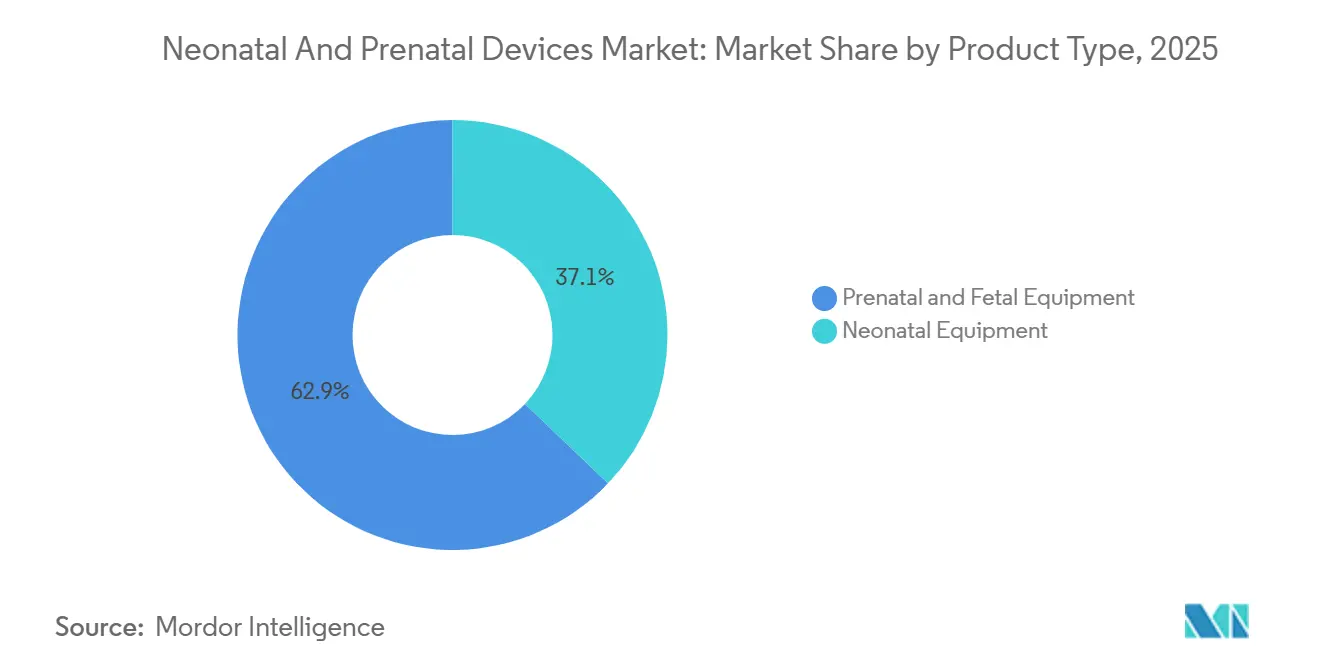

- Nach Produkttyp führten pränatale und fetale Geräte im Jahr 2025 mit einem Umsatzanteil von 62,88 %; neonatale Geräte werden voraussichtlich bis 2031 mit einer CAGR von 9,53 % wachsen.

- Nach Technologie dominierte nicht-invasives Monitoring im Jahr 2025 mit 51,68 % der Marktgröße für neonatale und pränatale Geräte und wächst bis 2031 mit einer CAGR von 7,46 %.

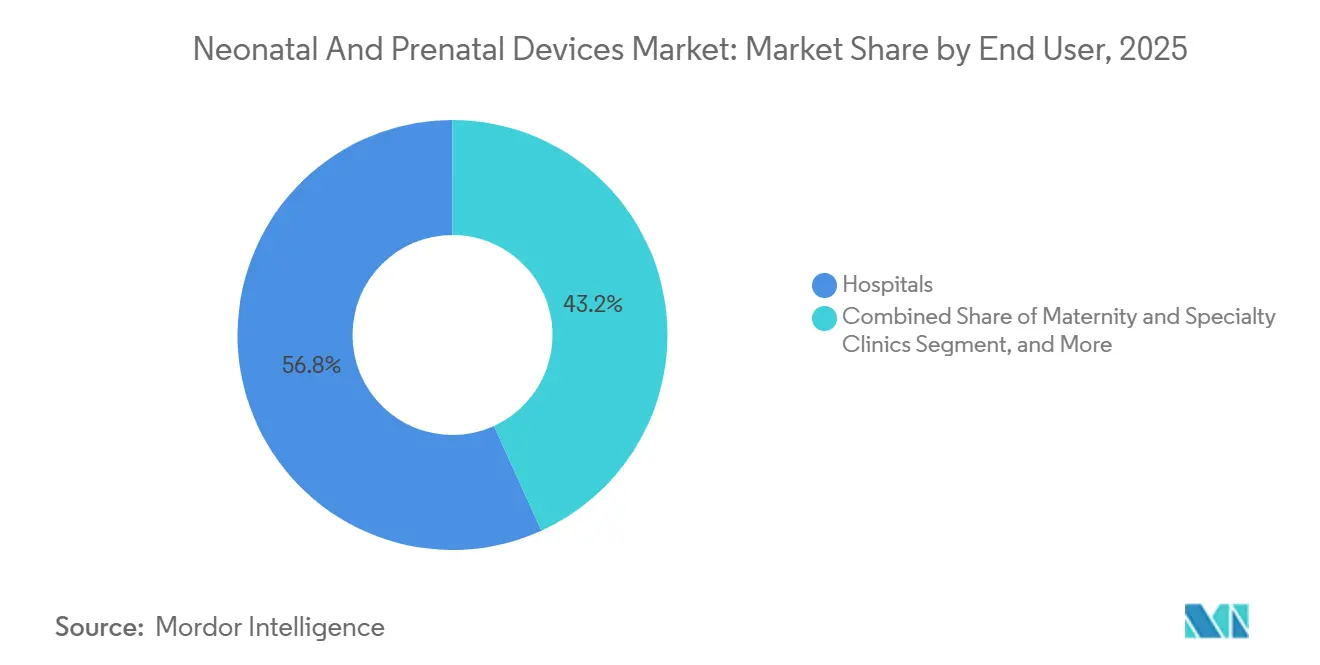

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Marktanteil von 56,79 % am Markt für neonatale und pränatale Geräte, während häusliche und telemedizinische Versorgungseinrichtungen mit einer prognostizierten CAGR von 8,43 % bis 2031 das schnellste Wachstum verzeichnen.

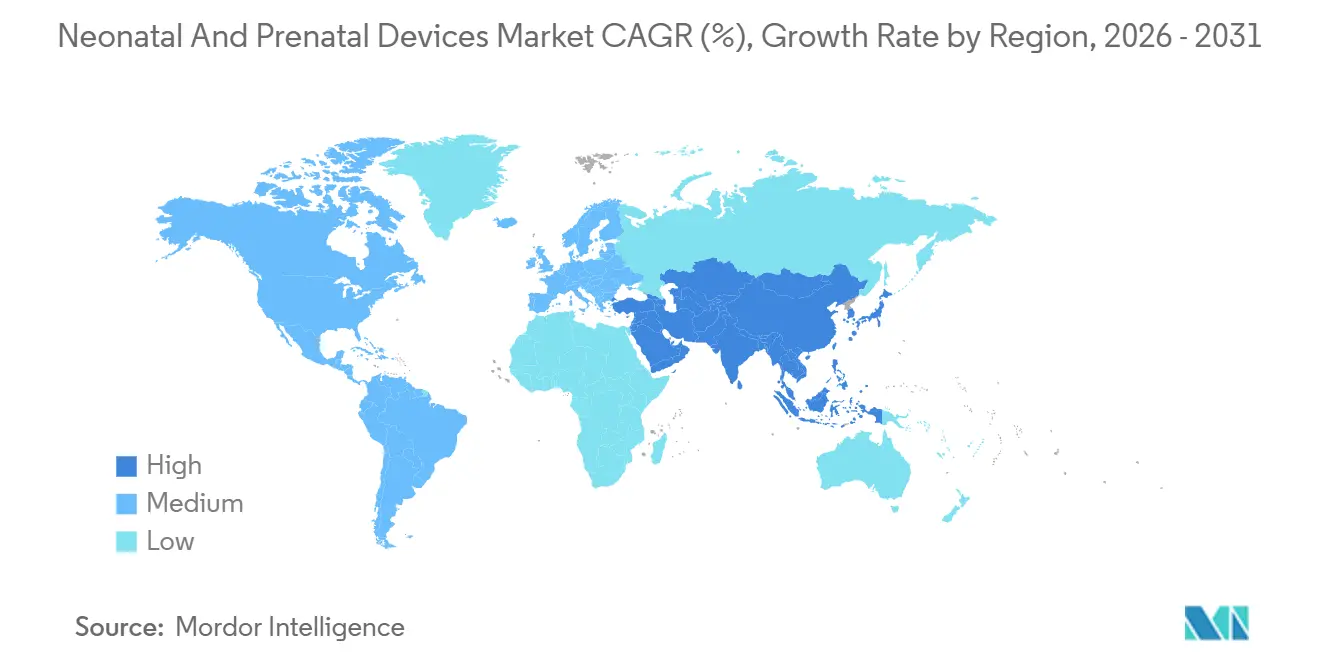

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Umsatzanteil von 36,88 %, jedoch wird für den Asien-Pazifik-Raum die höchste regionale CAGR von 8,84 % bis 2031 prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für neonatale und pränatale Geräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Inzidenz von Frühgeburten | +1.2% | Global, mit höchster Auswirkung in Nordamerika und Subsahara-Afrika | Mittelfristig (2–4 Jahre) |

| Wachstum bei Hochrisikoschwangerschaften und pränatalen Screening-Volumina | +0.8% | Entwickelte Volkswirtschaften, Ausweitung auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Ausbau der NICU-Kapazitäten in Schwellenmärkten | +1.5% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Staatlich geförderte universelle fetale Überwachungsprogramme | +0.9% | EU und ausgewählte Asien-Pazifik-Länder | Mittelfristig (2–4 Jahre) |

| Einführung KI-gestützter telemedizinischer neonataler Überwachung im häuslichen Umfeld | +1.1% | Nordamerika und EU, frühe Einführung im städtischen Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Entwicklung kostengünstiger tragbarer Inkubatoren für netzunabhängige Kliniken | +0.7% | Subsahara-Afrika, ländliches Indien und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz von Frühgeburten

Anhaltend hohe Frühgeburtenraten halten den Markt für neonatale und pränatale Geräte unter strukturellem Nachfragedruck. US-amerikanische Daten zeigen 373.902 Frühgeburten im Jahr 2023, wobei die Raten bei schwarzen Säuglingen mit 14,7 % und bei amerikanischen Ureinwohnern oder Alaska-Ureinwohnern mit 12,4 % am höchsten sind. Mehrlingsschwangerschaften, die siebenmal häufiger zu Frühgeburten führen als Einlingsschwangerschaften, verstärken den Gerätebedarf, da Fertilitätsbehandlungen zunehmen. Krankenhäuser beschleunigen daher Investitionen in fortschrittliche Inkubatoren, Beatmungsgeräte und prädiktive Analysen, die Sepsis oder nekrotisierende Enterokolitis früher als manuelle Beobachtung erkennen können. Zusammen führen diese Faktoren zu einem stetigen Volumen für lebenserhaltende Geräte, selbst wenn die Gesamtgeburtenzahlen in entwickelten Volkswirtschaften stagnieren.

Wachstum bei Hochrisikoschwangerschaften und pränatalen Screening-Volumina

Das Mutteralter steigt in den meisten einkommensstarken Ländern, was den Anteil der als Hochrisiko eingestuften Schwangerschaften erhöht und die Nachfrage nach anspruchsvoller pränataler Bildgebung ankurbelt. Frauen ab 40 Jahren verzeichneten im Jahr 2023 Frühgeburtenraten von 14,6 %, deutlich über dem nationalen Durchschnitt. KI-gestützter Ultraschall erkennt nun 95 % der Neuralrohrdefekte, während Klassifikationsalgorithmen des maschinellen Lernens in Testdatensätzen eine diagnostische Genauigkeit von 71,5 % erreichen.[1]Frontiers in Pediatrics, "Maschinelles Lernen in der neonatalen Bildgebung," frontiersin.org Die klinische Einführung beschleunigt sich, da telemedizinische Ultraschallbefundungen Spezialisten ermöglichen, Gemeinschaftskliniken zu versorgen und damit die Lücke zu schließen, die durch den Rückgang der Inanspruchnahme pränataler Versorgung im ersten Trimester auf 76,1 % im Jahr 2023 entstanden ist. Tragbare Müttermonitore kombinieren Herzfrequenz-, Blutsauerstoff- und Aktivitätssensoren, um Rauch- und Gestationsdiabetesrisiken in Echtzeit zu managen. Digitale Versorgungspfade reduzieren unnötige persönliche Besuche ohne Beeinträchtigung der Ergebnisse, senken die Systemkosten und fördern die Kostenträgererstattung für vernetzte pränatale Geräte.

Ausbau der NICU-Kapazitäten in Schwellenmärkten

Regierungen im Asien-Pazifik-Raum setzen mehrjährige Investitionsprogramme zum Ausbau der neonatalen Intensivpflegekapazitäten fort. Chinas CARE-Preterm-Kohorte verfolgt nun mehr als 10.000 sehr frühgeborene Säuglinge, die in 60 NICUs behandelt werden, was auf eine groß angelegte Ausbildungs- und Technologieeinführung hinweist. Die Personalbesetzung in chinesischen Mutter-Kind-Gesundheitseinrichtungen steigt jährlich mit günstigen Prognosen bis 2026. Lokale Hersteller weiten auch ihre Exporte nach Europa und in die Vereinigten Staaten aus, was die Wettbewerbsdynamik neu gestaltet und den Preisdruck auf etablierte multinationale Konzerne aufrechterhält. Diese Entwicklungen, zusammen mit Infrastrukturausgaben in Indien, Indonesien und Vietnam, bilden die Grundlage für die schnellste regionale Wachstumsprognose für den Markt für neonatale und pränatale Geräte.

Einführung KI-gestützter telemedizinischer neonataler Überwachung im häuslichen Umfeld

Frühentlassungsprogramme für Säuglinge mit Fütterungsschwierigkeiten bündeln nun FDA-zugelassene Fernüberwachungskits, die Gewichtstrends, Atmung und Sauerstoffsättigung von zu Hause aus verfolgen und die durchschnittliche Verweildauer um zwei Tage pro Patient reduzieren.[2]Nature, "Fernüberwachung verkürzt NICU-Aufenthalt," nature.com Der SNOO Smart Sleeper wurde als erstes Gerät zugelassen, das die Rückenlage von Säuglingen im Schlaf aufrechterhält und Babys in Studien 98,7 % der überwachten Zeit in sicherer Ausrichtung hält.[3]Happiest Baby, "Klinische Daten zum SNOO Smart Sleeper," happiestbaby.com Masimo spendete Stork Smart Home Baby Monitoring Systeme im Wert von 100.000 USD an March of Dimes zur Unterstützung des Übergangs vom Krankenhaus nach Hause, wobei jedes System nahtlos mit den SET-Pulsoximetrie-Algorithmen des Unternehmens verbunden ist. Epidermale elektronische Sensoren haften nun ohne Klebeband und übertragen kontinuierliche Herzfrequenz- und Temperaturdaten, wodurch das Hautverletzungsrisiko reduziert und das elterliche Vertrauen gestärkt wird. Feldtests im ländlichen Guatemala zeigen, dass smartphone-basierte Entscheidungsunterstützung, die von Edge-KI betrieben wird, Hebammen durch fetale Beurteilungen führen kann, trotz eingeschränktem Breitbandzugang.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sinkende Geburtenraten in entwickelten Volkswirtschaften | -1.8% | Nordamerika, EU, entwickelte Asien-Pazifik-Länder | Langfristig (≥ 4 Jahre) |

| Hohe Kapitalkosten und Erstattungshürden | -1.1% | Global, mit akuter Auswirkung in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Mangel an qualifiziertem neonatalem Pflegepersonal in ländlichen Krankenhäusern | -0.9% | Ländliche Gebiete weltweit, konzentriert in Nordamerika und Subsahara-Afrika | Mittelfristig (2–4 Jahre) |

| Lieferkettenunterbrechungen bei kritischen elektronischen Komponenten | -0.7% | Global, mit höchster Auswirkung in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende Geburtenraten in entwickelten Volkswirtschaften

Die globale Fertilität wird voraussichtlich bis 2050 auf 1,83 und bis 2100 auf 1,59 sinken, weit unter die Ersatzrate, was das dem Markt für neonatale und pränatale Geräte in den wohlhabendsten Ländern zugängliche Grundvolumen verringert. Die Vereinigten Staaten verzeichneten im Jahr 2023 einen Geburtenrückgang von 2 % und einen Rückgang der allgemeinen Fertilitätsrate von 3 %. Schließungen von Entbindungsstationen verschärfen die Zugangsprobleme; mehr als 200 ländliche Krankenhäuser haben ihre Geburts- und Entbindungsdienste eingestellt und hinterlassen 2,3 Millionen Frauen in sogenannten „Geburtsversorgungswüsten”. Sozioökonomische Faktoren – späte Heirat, höhere Bildung und Kinderbetreuungskosten – unterdrücken weiterhin die Geburtenzahlen, und politische Anreize haben in Frankreich, Südkorea und Singapur nur bescheidene Erfolge gezeigt. Niedrigere absolute Geburtenzahlen zwingen Anbieter dazu, sich auf Geräte mit höherem Versorgungsaufwand und ergänzende häusliche Überwachungsdienste zu konzentrieren, um das Umsatzwachstum in entwickelten Regionen aufrechtzuerhalten.

Hohe Kapitalkosten und Erstattungshürden

Gerätehersteller sehen sich mit langen regulatorischen Zeitplänen und undurchsichtigen Vergütungsregeln konfrontiert, die die Einführung verlangsamen und die Basis-CAGR um 1,1 Prozentpunkte schmälern. Der US-amerikanische Medizingerätemarkt erfordert separate Kodierungs- und Deckungsentscheidungen über die FDA-Zulassung hinaus, was die Amortisationszeiten für neue neonatale Lösungen verlängert. Über 25 % der ländlichen Krankenhäuser arbeiteten im Geschäftsjahr 2022 mit Verlust, und viele stellten geburtshilfliche Dienste ein, weil die Erstattungen den Rund-um-die-Uhr-Personalbedarf nicht decken können. COVID-19 hat fragile Elektroniklieferketten offengelegt, und anhaltende Chip-Engpässe erhöhen die Kapitalkosten für Monitore und Bildgebungsplattformen. FDA-Nutzergebühren für 2025 verursachen weitere Kosten, obwohl Rabatte für kleine Unternehmen die Belastung teilweise abmildern. Insgesamt drängen diese Faktoren Anbieter zu Miet-, Abonnement- und Pay-per-Scan-Modellen und verändern die Art und Weise, wie der Markt für neonatale und pränatale Geräte Technologie monetarisiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Neonatale Geräte übertreffen das Wachstum pränataler Geräte

Der Umsatz mit neonatalen Geräten wird voraussichtlich bis 2031 mit einer CAGR von 9,53 % wachsen und damit die Kategorie der pränatalen und fetalen Geräte übertreffen, obwohl pränatale Geräte im Jahr 2025 einen Anteil von 62,88 % am Markt für neonatale und pränatale Geräte hielten. Die Marktgröße für neonatale und pränatale Geräte im Bereich Inkubatoren wächst am schnellsten, da Krankenhäuser auf tragbare, batteriebetriebene Einheiten umrüsten, die nur einen Bruchteil der Kosten herkömmlicher Modelle kosten und dennoch die ISO-Temperaturstabilitätsnormen erfüllen. Einrichtungen mit begrenzten Ressourcen in Bangladesch sehen sich einer Lücke von 20.000 Einheiten gegenüber, und kompakte Systeme zum Preis von rund 250 GBP senken die Beschaffungshürden und stimulieren staatliche Ausschreibungen. Phototherapiesysteme setzen auf langlebigere LEDs, die den Stromverbrauch um 60 % senken und die Einführung in netzunabhängigen Kliniken fördern. Beatmungsplattformen integrieren prädiktive Algorithmen, die Atemnotsyndrome Minuten früher als herkömmliche Alarme erkennen, was Pflegekräften ermöglicht, einzugreifen, bevor die Sauerstoffsättigung kritische Schwellenwerte unterschreitet.

Pränatale und fetale Geräte, obwohl nach wie vor der bedeutendste Beitrag zum Umsatz des Marktes für neonatale und pränatale Geräte, entwickeln sich langsamer, da die Durchdringung in tertiären Versorgungszentren bereits hoch ist. KI-gestützter Ultraschall, exemplarisch durch die Voluson Signature-Linie von GE HealthCare, reduziert die Zeit von der Untersuchung bis zum Befund um bis zu 40 % ohne Einbußen bei der diagnostischen Genauigkeit. Fetale MRT erweitert ihre Rolle bei der Erkennung von Anomalien des Zentralnervensystems, wenn Ultraschallbefunde nicht eindeutig sind, und schafft ein kleineres, aber höherwertiges Teilsegment. Telemedizinische fetale Pulsoximeter sind mit Telemedizinportalen verbunden, sodass Geburtshelfer Hochrisikoschwangerschaften aus der Ferne überwachen können, was in Regionen wertvoll ist, in denen 2,3 % der Mütter keine pränatale Versorgung erhalten. Die Marktreife und sinkende Krankenhausbudgets dämpfen jedoch das Wachstum im Vergleich zu neonatologisch ausgerichteten Geräten und veranlassen Anbieter, F&E-Ressourcen auf postnatale Anwendungen zu konzentrieren.

Nach Technologie: Nicht-invasives Monitoring dominiert durch Innovation

Nicht-invasive Plattformen machten im Jahr 2025 51,68 % des Umsatzes des Marktes für neonatale und pränatale Geräte aus und werden voraussichtlich jährlich um 7,46 % wachsen, was die Präferenz von Kostenträgern und Klinikern für Lösungen mit geringerem Infektionsrisiko widerspiegelt. Kamerabasierte Photoplethysmographie misst die Pulswellengeschwindigkeit ohne Hautkontakt, während Radarsensoren die Atmung durch Decken hindurch überwachen und elektrodenbedingte Hautverletzungen bei Säuglingen mit sehr niedrigem Geburtsgewicht verhindern. Finnische Entbindungsstationen dokumentierten einen Rückgang der neonatalen Enzephalopathie um 41 % nach Einführung der synchronisierten Auswertung von mütterlichem Puls und fetaler Herzfrequenz, was die Sicherheitsgewinne unterstreicht, die die Erstattung unterstützen. Nahinfrarot-Gehirnspektroskopie wechselte nach der FDA-Klassifizierung als Klasse-II-Gerät, die vereinfachte Zulassungswege ermöglichte, von der Forschung ans Krankenbett und erweitert die Echtzeit-Überwachung des zerebralen Sauerstoffs.

Invasive Technologien bleiben für die schwerstkranken Neugeborenen, die arterielle Blutgasmessung benötigen, unverzichtbar, doch das Wachstum hinkt aufgrund von Infektionskontrollprotokollen und Pflegepersonalbelastung hinterher. Hybridsysteme, die je nach Schweregrad zwischen nicht-invasivem und invasivem Modus wechseln, ermöglichen es Klinikern, die Katheterverweildauer zu minimieren und Sicherheit mit Datentiefe zu verbinden. Drahtlose Module vereinfachen das Leitungsmanagement und reduzieren Alarmmüdigkeit, da KI-Algorithmen Alarmschwellen auf der Grundlage von Patientenverläufen anpassen. Diese Entwicklungen verstärken den strukturellen Wandel hin zu intelligentem Monitoring anstelle von isolierten Gerätekategorien, eine Entwicklung, die den Premiumwert in der Branche für neonatale und pränatale Geräte definieren wird.

Nach Endnutzer: Häusliche Versorgung erschüttert die Dominanz der Krankenhäuser

Krankenhäuser repräsentierten im Jahr 2025 noch immer 56,79 % des globalen Umsatzes, doch häusliche und telemedizinische Versorgungseinrichtungen zeigen mit einer CAGR von 8,43 % den stärksten Vorwärtsschwung und bestätigen eine schrittweise Dezentralisierung des Marktes für neonatale und pränatale Geräte. Klinische Programme mit vernetzten Waagen, Schlafpods und Pulsoximetern verkürzten die durchschnittliche NICU-Verweildauer um zwei Tage und sparten 4.500 USD pro Säuglingsfall an Stationskosten. Die Stork-Plattform von Masimo, die auf klinischen SET-Algorithmen basiert, zeigt, wie eine verbraucherorientierte Verpackung medizinische Leistung erbringen kann, wenn eine FDA-Zulassung integriert ist.

Geburtskliniken und ambulante Zentren setzen tragbare Ultraschallkonsolen ein, die weniger als 6 kg wiegen und Bilder zur Begutachtung durch Spezialisten in Cloud-PACS streamen, was Patientenreisen reduziert und Krankenhausradiologieplätze freimacht. Ambulante chirurgische Zentren erweitern ihr Leistungsspektrum auf neonatale Eingriffe wie den Verschluss des offenen Ductus arteriosus mit miniaturisierten Kathetern, die eine Entlassung am selben Tag ermöglichen. Staatliche Toolkits, wie das US-amerikanische HHS Neugeborenen-Versorgungspaket, zeigen, dass politische Entscheidungsträger die dezentralisierte Versorgung unterstützen, indem sie Familien direkt mit dem Notwendigen versorgen. Dieser Ansatz erzielte eine Zufriedenheitsrate von 97 % und linderte postpartale Angst. Da Kostenträger Erstattungsrahmen für Fernüberwachung finalisieren, werden Anbieter Marketingmittel auf den häuslichen Kanal verlagern, insbesondere in Ländern mit Kopfpauschalen-Vergütungssystemen, die niedrigere Gesamtversorgungskosten begünstigen.

Geografische Analyse

Nordamerika dominierte im Jahr 2025 mit 36,88 % des globalen Umsatzes, gestützt durch große NICU-Kapazitäten, robuste private Krankenversicherungsabdeckung und ein regulatorisches Umfeld, das kontinuierliche Innovation begünstigt. Dennoch entstehen strukturelle Gegenwindfaktoren durch einen jährlichen Geburtenrückgang von 2 %, und mehr als 200 ländliche Krankenhäuser haben Entbindungsstationen geschlossen, was den Zugang außerhalb von Ballungszentren einschränkt. Kanadas Einzahler-Modell kauft weiterhin Premiumgeräte, aber begrenzte Budgets verlängern die Ersatzzyklen. Mexikos Sozialversicherungskrankenhäuser führen mittelklassige Monitore ein, um Kosten und steigende Versorgungskomplexität in Einklang zu bringen.

Der Asien-Pazifik-Raum wird voraussichtlich bis 2031 mit einer CAGR von 8,84 % wachsen und ist damit die am schnellsten wachsende Region innerhalb des Marktes für neonatale und pränatale Geräte. China allein investiert Milliarden Renminbi in neonatale Infrastruktur, während Indiens produktionsgebundenes Anreizprogramm die Gerätemontage ins Inland verlagert und die Landekosten senkt. Japanische und südkoreanische Krankenhäuser setzen auf KI-Bildgebung, um alternde klinische Belegschaften zu managen und sicherzustellen, dass Premiumsegmente trotz stagnierender Geburtenzahlen weiter wachsen. Südostasiatische Länder, darunter Indonesien und Vietnam, eröffnen neue Mutter-Kind-Krankenhäuser im Rahmen von öffentlich-privaten Partnerschaftsmodellen und importieren mittelklassige Inkubatoren und Monitore, die Funktionsumfang und Preis ausbalancieren.

Europa schreitet in einem gleichmäßigeren Tempo voran, da Fristen der Medizinprodukteverordnung die Compliance-Ausgaben gegenüber Neuexpansionen priorisieren, obwohl einheitliche Regeln europaweite Markteinführungen für KI-gesteuerte Software vereinfachen. Der Nahe Osten und Afrika sowie Südamerika bleiben nascent, aber strategisch wichtig, da mobile Infrastruktur das Überspringen zu cloud-vernetzten Geräten ohne die Altlastkosten kabelgebundener Netzwerke ermöglicht. Tragbare Inkubatoren und solarbetriebene Monitore verzeichnen in diesen Regionen die höchste Nachfrage und bestätigen die globale Relevanz von Frugal Innovation.

Wettbewerbslandschaft

Der untersuchte Markt ist ein konsolidierter Markt aufgrund der Präsenz verschiedener kleiner und großer Marktteilnehmer. Etablierte Anbieter behalten eine moderate Kontrolle, was zu einer Marktkonzentration für neonatale und pränatale Geräte führt, die am besten als ausgewogen zwischen Skalenführern und einem breiten Feld von Spezialisten beschrieben werden kann. GE HealthCare verfolgt eine mehrstufige Strategie, die anorganisches Wachstum – wie die Übernahme von Intelligent Ultrasound für 51 Millionen USD – mit Cloud-Partnerschaften unter Nutzung von AWS-generativer-KI-Diensten zur Automatisierung der Bildinterpretation kombiniert. Masimo, mit einem Gesundheitsumsatz von 1,39 Milliarden USD im Jahr 2024, erweitert sein starkes neonatales Pulsoximetrie-Franchise auf das Heimsegment und arbeitet mit Interessengruppen wie March of Dimes zusammen, um klinische Glaubwürdigkeit zu stärken. Philips, Samsung Medison und Getinge integrieren KI-Module in bestehende Hardware, um Kundenökosysteme zu binden, wie bei Getinges FDA-510(k)-Zulassung für die klinische Entscheidungsunterstützungsplattform Talis zu sehen ist.

Start-ups verfolgen ungedeckten Bedarf durch gezielte Erfindungen. Novocuff sammelte 26 Millionen USD ein, um ein Gerät zu entwickeln, das den Gebärmutterhals mechanisch stützt, um Frühgeburten zu verhindern und eine Interventionslücke bei Schwangerschaften unter 30 Wochen zu schließen. NeoPrediX, unterstützt von Springhood Ventures, wendet prädiktive Analysen auf Vitalzeichen von Neugeborenen an und ermöglicht die Früherkennung von Hyperbilirubinämie und Hypoglykämie. Die Erfinder des aufblasbaren MOM-Inkubators erhielten weltweite Medienaufmerksamkeit, da ihr Design für 250 GBP 99 % günstiger als herkömmliche Systeme ist und Regierungen eine skalierbare Antwort auf Gerätemangel bietet.

Lieferkettenrisiken treiben Reshoring-Strategien voran. US-amerikanische Gesetzgebung schafft Anreize für die inländische Halbleiterfertigung, und mehrere große Gerätehersteller haben Montagelinien in Texas und Arizona angekündigt, um die Komponentenverfügbarkeit zu sichern. Europäische Akteure diversifizieren die Beschaffung von Leiterplatten nach Polen und Tschechien, um die Abhängigkeit von Asien zu reduzieren. Chinesische Hersteller investieren in redundante Werkzeuge in Küsten- und Binnenprovinzen, um Lieferverzögerungen abzumildern. Diese Kapazitätsanpassungen prägen die Verhandlungsmacht sowohl bei Preisen als auch bei Lieferplänen und beeinflussen letztlich Kaufentscheidungen von Krankenhäusern weltweit.

Marktführer für neonatale und pränatale Geräte

Atom Medical Corporation

GE Healthcare

Getinge AB

Koninklijke Philips N.V.

Natus Medical Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Shvabe, ein Unternehmen innerhalb der staatlichen Rostec-Körperschaft, lieferte Dutzende kritischer neonataler und intensivmedizinischer Geräte auf die Krim. Die jüngste Lieferkettenbereitstellung umfasst Spezialgeräte, darunter Intensivpflegeinkubatoren, phototherapeutische Lampen, Inhalationsanästhesiegeräte und Atembefeuchter.

- Mai 2025: GE HealthCare ging eine Partnerschaft mit Raydiant Oximetry ein, um fetale Überwachungstechnologien weiterzuentwickeln und sich dabei auf die Verbesserung der Genauigkeit und Wirksamkeit pränataler Versorgungsüberwachungsgeräte durch verbesserte Oximetriefähigkeiten zu konzentrieren.

- März 2025: GE HealthCare und NVIDIA kündigten eine Zusammenarbeit zur Entwicklung autonomer Röntgen- und Ultraschalltechnologien an, die KI-gestützte Software nutzen, um dem Mangel an Gesundheitspersonal zu begegnen und repetitive Bildgebungsaufgaben in Einrichtungen mit hohem Aufkommen zu automatisieren.

- Januar 2025: GE HealthCare stellte verbesserte Voluson Expert Series Ultraschallsysteme mit FDA-510(k)-Zulassung vor, die KI-gestützte Werkzeuge einschließlich der SonoLyst-Suite für automatisierte Messungen und den Fokus auf Früherkennung bei Hochrisikoschwangerschaften umfassen.

Umfang des globalen Berichts über den Markt für neonatale und pränatale Geräte

Gemäß dem Umfang dieses Berichts sind fetale Überwachungsgeräte wichtige Instrumente, die routinemäßig in gynäkologischen und geburtshilflichen Eingriffen eingesetzt werden, um die fetale Gesundheit während der Wehen und der Entbindung zu untersuchen. Neonatale Geräte werden in neonatalen Intensivstationen (NICUs) umfassend eingesetzt, wo komplexe Maschinen und Überwachungsgeräte für die einzigartigen Bedürfnisse kleiner Babys konzipiert sind.

Der Markt für neonatale und pränatale Geräte ist nach Produkttyp, Technologie und Endnutzer segmentiert. Nach Produkttyp ist der Markt in pränatale und fetale Geräte sowie neonatale Geräte unterteilt. Nach Technologie ist der Markt in invasives Monitoring und nicht-invasives Monitoring unterteilt. Nach Endnutzer ist der Markt in Krankenhäuser, Geburts- und Fachkliniken, häusliche und telemedizinische Versorgungseinrichtungen sowie ambulante chirurgische Zentren unterteilt. Geografisch ist der Markt in Nordamerika, Europa, den Asien-Pazifik-Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Werten (USD) angegeben.

| Pränatale und fetale Geräte | Ultraschall- und Sonografiegeräte |

| Fetaler Doppler | |

| Fetale MRT | |

| Fetale Herzmonitore | |

| Fetale Pulsoximeter | |

| Sonstige pränatale und fetale Geräte | |

| Neonatale Geräte | Inkubatoren |

| Neonatale Überwachungsgeräte | |

| Phototherapiegeräte | |

| Beatmungsunterstützungs- und Überwachungsgeräte | |

| Sonstige neonatale Pflegegeräte |

| Invasives Monitoring |

| Nicht-invasives Monitoring |

| Krankenhäuser |

| Geburts- und Fachkliniken |

| Häusliche und telemedizinische Versorgungseinrichtungen |

| Ambulante chirurgische Zentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Pränatale und fetale Geräte | Ultraschall- und Sonografiegeräte |

| Fetaler Doppler | ||

| Fetale MRT | ||

| Fetale Herzmonitore | ||

| Fetale Pulsoximeter | ||

| Sonstige pränatale und fetale Geräte | ||

| Neonatale Geräte | Inkubatoren | |

| Neonatale Überwachungsgeräte | ||

| Phototherapiegeräte | ||

| Beatmungsunterstützungs- und Überwachungsgeräte | ||

| Sonstige neonatale Pflegegeräte | ||

| Nach Technologie | Invasives Monitoring | |

| Nicht-invasives Monitoring | ||

| Nach Endnutzer | Krankenhäuser | |

| Geburts- und Fachkliniken | ||

| Häusliche und telemedizinische Versorgungseinrichtungen | ||

| Ambulante chirurgische Zentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für neonatale und pränatale Geräte?

Der Markt wurde im Jahr 2026 auf 8,91 Milliarden USD geschätzt und wird bis 2031 voraussichtlich 12,19 Milliarden USD erreichen.

Welches Produktsegment wächst am schnellsten?

Neonatale Geräte wachsen mit einer CAGR von 9,53 % aufgrund tragbarer Inkubatoren und KI-gesteuerter Beatmungsmonitore.

Wie bedeutend ist nicht-invasives Monitoring in diesem Markt?

Nicht-invasive Plattformen hielten im Jahr 2025 einen Umsatzanteil von 51,68 % und werden voraussichtlich jährlich um 7,46 % wachsen, da Krankenhäuser infektionsfreier Datenerfassung Priorität einräumen.

Warum gilt der Asien-Pazifik-Raum als wichtigste Wachstumsregion?

Großangelegte NICU-Investitionen in China und Indien sowie unterstützende Fertigungsanreize treiben die Region auf eine CAGR von 8,84 % bis 2031.

Wie wirken sich häusliche Geräte auf die Marktdynamik aus?

Fernüberwachung reduziert die Krankenhausverweildauer und wird voraussichtlich die schnellste Endnutzer-CAGR von 8,43 % verzeichnen, was den Umsatz in Richtung verbraucherorientierter Plattformen verschiebt.

Seite zuletzt aktualisiert am: