Marktgröße und Marktanteil für organische Deos

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Marktgröße (2025) | 7.08 Milliarden US-Dollar |

| Marktgröße (2030) | 10.12 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.32% CAGR |

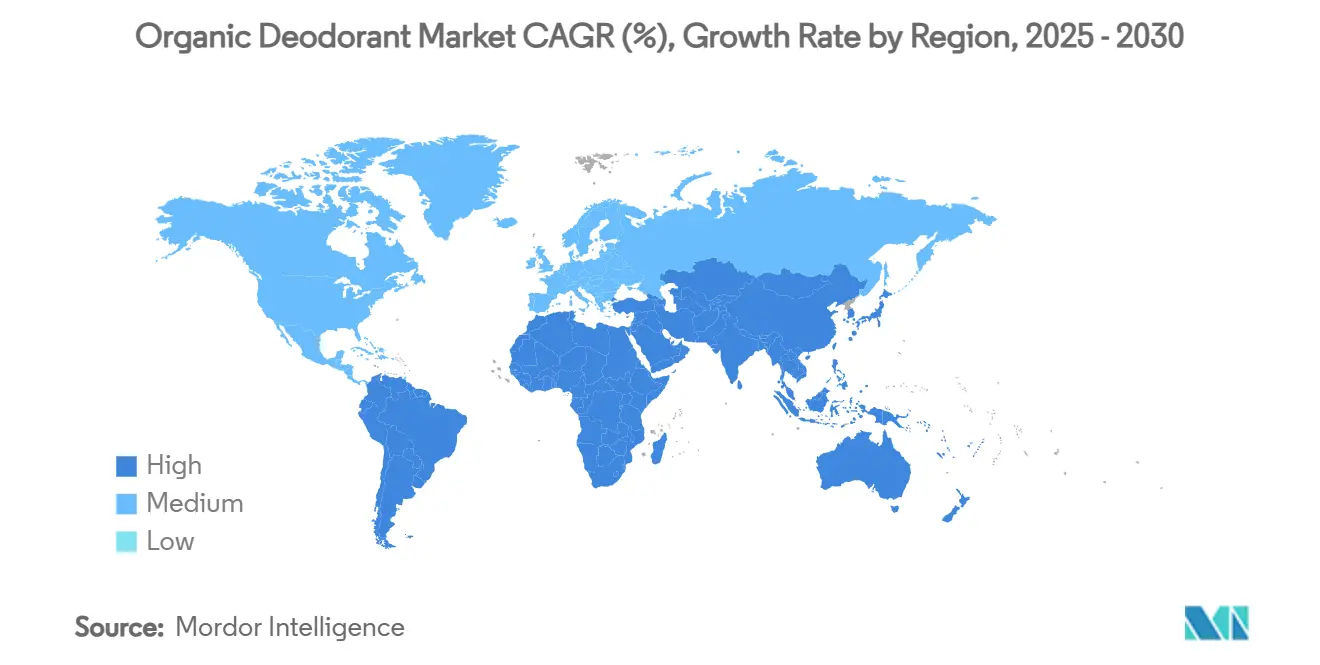

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

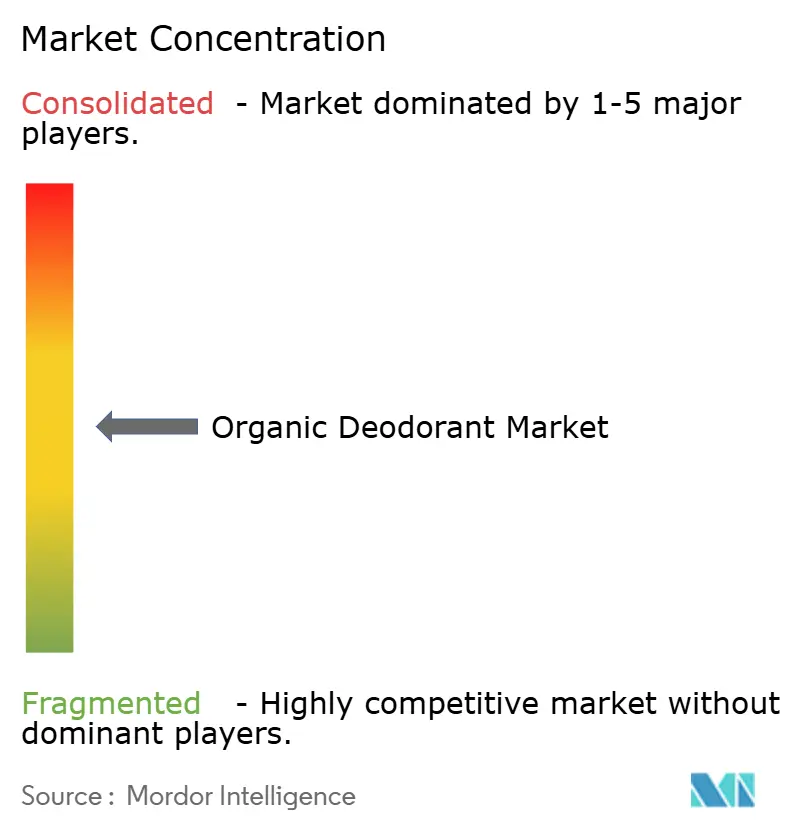

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für organische Deos von Mordor Intelligence

Die Marktgröße für organische Deos beläuft sich im Jahr 2025 auf 7,08 Milliarden USD und wird voraussichtlich bis 2030 auf 10,12 Milliarden USD anwachsen, was einem CAGR von 6,32 % entspricht. Da Verbraucher zunehmend aluminiumfreie Körperpflegeprodukte bevorzugen und strengere Vorschriften zur Inhaltsstoffoffenlegung in Kraft treten, werden die Regale im Einzelhandel verstärkt auf zertifizierte Produkte ausgerichtet, was einen Wandel in den Verbraucherprioritäten widerspiegelt. Marken nutzen Gesundheitsbedenken geschickt als Preissetzungsmacht, wie ihre Bereitschaft zu multinationalen Übernahmen, nachfüllbaren Stick-Konzepten und mikrobiomfreundlichen Wirkstoffen zeigt. Diese Strategien verbessern nicht nur die Markenleistung, sondern helfen auch dabei, die Wirksamkeitslücke gegenüber herkömmlichen Antitranspirantien zu schließen und damit der Verbrauchernachfrage nach sichereren und wirksameren Alternativen gerecht zu werden. Mit einem digital ausgerichteten Vertriebsansatz erweitern Marken ihren globalen Fußabdruck und nutzen Online-Plattformen, um inhaltsstoffbewusste Verbraucher zu erreichen, die vor einem Kauf umfangreiche Recherchen durchführen. Dieser Trend unterstreicht die wachsende Bedeutung von Transparenz und Zugänglichkeit im Körperpflegemarkt. Infolgedessen kämpfen etablierte Akteure in der Kategorie mit Fragmentierung und sehen sich dem Wettbewerb durch agile Neueinsteiger ausgesetzt, die sich auf unterversorgte demografische Gruppen, Öko-Design oder funktionale Botanicals konzentrieren. Diese wendigen Marktteilnehmer nutzen Nischenmärkte und Nachhaltigkeitstrends und verschärfen den Wettbewerb innerhalb der Branche weiter.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielten Sprays im Jahr 2024 einen Marktanteil von 46,83 % am Markt für organische Deos, während Sticks im Zeitraum 2025–2030 den schnellsten CAGR von 8,20 % verzeichnen sollen, da nachfüllbare Formate in Nordamerika und Europa eine breitere Verbreitung finden.

- Nach Endverbraucher entfielen auf Frauen im Jahr 2024 57,51 % des Volumens, während das Männersegment bis 2030 einen CAGR von 9,14 % verzeichnen soll, gestützt durch die Premiumisierung der Männerpflege im städtischen Asien-Pazifik-Raum.

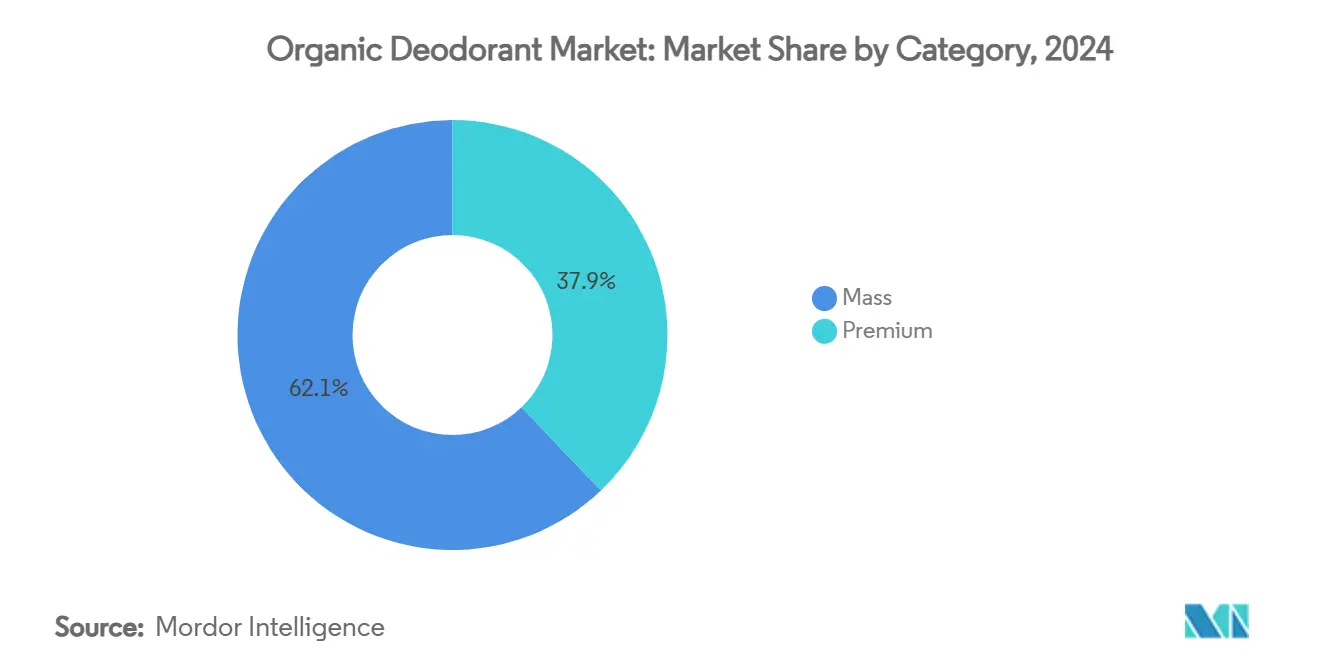

- Nach Kategorie repräsentierten Massenmarktsortimente im Jahr 2024 62,14 % des Umsatzes und werden mit einem CAGR von 5,7 % wachsen; Premium-Linien werden mit einem schärferen CAGR von 8,44 % expandieren, da Clean-Label-Vorteile höhere Preise rechtfertigen.

- Nach Vertriebskanal behielten Supermärkte und Hypermärkte im Jahr 2024 einen Anteil von 39,62 % am Umsatz, aber der Online-Einzelhandel soll bis 2030 einen CAGR von 9,01 % erzielen, unterstützt durch Abonnementprogramme und Inhaltsstoffaufklärung.

- Nach Geografie hatte Nordamerika im Jahr 2024 einen Umsatzanteil von 32,17 %, während Asien-Pazifik mit einem CAGR von 8,93 % am schnellsten wachsen soll, dank steigender verfügbarer Einkommen und neuer Vorschriften zur Kennzeichnung von Kosmetika in China.

Globale Trends und Erkenntnisse zum Markt für organische Deos

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf den CAGR Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Übernahme aluminiumfreier Körperpflege | +1.2% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Ausweitung von natürlichen und organischen Regalflächen | +0.8% | Nordamerika, EU, aufstrebendes Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Premiumisierung und multinationale Übernahmen | +1.1% | Global | Langfristig (≥ 4 Jahre) |

| E-Commerce und DTC Clean-Beauty-Marken | +0.9% | Nordamerika, China | Kurzfristig (≤ 2 Jahre) |

| Mikrobiomfreundliche Formulierungen | +0.7% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| COSMOS/USDA- Zertifizierungsanreize | +0.6% | EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verlagerung hin zu aluminiumfreier Körperpflege

Da Verbraucher zunehmend auf die potenziellen Risiken von Aluminium aufmerksam werden, tendieren ihre Kaufentscheidungen immer stärker zu botanischen Wirkstoffen, die desodorieren, ohne die Schweißdrüsen zu verstopfen. Dieser Wandel wird durch wachsende Bedenken hinsichtlich der Aluminiumanreicherung im Körper und deren potenzieller Langzeitfolgen angetrieben. Die Einschränkungen der FDA für bestimmte Aluminiumverbindungen, wie in 21 CFR 350.10 dargelegt, stärken Sicherheitsnarrative, die Vermarkter geschickt in eine Premium-Produktpositionierung übersetzen und dabei gesundheitsbewusste Entscheidungen betonen. Jüngere Verbraucher, die präventiven Gesundheitsmaßnahmen Priorität einräumen, prüfen Inhaltsstofflisten mit größerer Sorgfalt, was aluminiumfreie Angaben in etablierten Märkten zu einer Grunderwartung statt zu einem einzigartigen Verkaufsargument macht. Darüber hinaus haben klinische Fachzeitschriften auf Störungen des Mikrobioms durch längere Exposition gegenüber Aluminiumsalzen hingewiesen, was dem Drang nach saubereren Alternativen weitere Glaubwürdigkeit verleiht. Diese Erkenntnisse finden bei gesundheitsbewussten Verbrauchern Anklang, die zunehmend nach Produkten suchen, die ihren Wohlbefindenzielen entsprechen. Während die Bewegung in Nordamerika und Europa am stärksten verankert ist, erleben städtische Gebiete in Asien eine rasche Übernahme, angetrieben durch Social Commerce und von Influencern geleitete Aufklärung. Dieser Trend ist besonders in Ballungsräumen ausgeprägt, wo digitale Plattformen und Influencer-Marketing eine zentrale Rolle bei der Gestaltung von Verbraucherpräferenzen spielen.

Ausweitung natürlicher und organischer Regalflächen im Mainstream-Einzelhandel

Im Jahr 2024 übertrafen französische Supermärkte Fachgeschäfte beim Umsatz mit organischen Körperpflegeprodukten, was den Wandel der organischen Sichtbarkeit von aspirationell zu unverzichtbar unterstreicht. Dieser Übergang verdeutlicht die wachsende Verbraucherpräferenz für Bequemlichkeit und Zugänglichkeit beim Kauf organischer Produkte. Große Lebensmittelketten in Frankreich, Deutschland, den USA und Japan weisen zertifizierten Artikeln mehr Regalfläche zu, angetrieben durch Daten auf Filialebene, die auf verbesserte Margen und eine erhöhte Kundentreue hinweisen. Indem diese Einzelhändler zertifizierten Produkten Priorität einräumen, erfüllen sie nicht nur die Verbrauchernachfrage, sondern stärken auch ihre Wettbewerbsposition im Markt. Diese Regalausweitung schafft eine positive Rückkopplungsschleife: Erhöhte Versuche steigern die Verkaufsgeschwindigkeit, was wiederum den Bedarf an noch mehr Regalfläche bestätigt. Darüber hinaus fördert die erhöhte Sichtbarkeit zertifizierter Artikel das Verbrauchervertrauen und Wiederholungskäufe, was ihre Marktpräsenz weiter festigt. Gleichzeitig erlangen kleinere Marken, die einst vom physischen Vertrieb ausgeschlossen waren, durch Eigenmarkenkooperationen nationale Bekanntheit, was den Wettbewerb bei Preis und Wert verschärft. Diese Partnerschaften ermöglichen es kleineren Akteuren, die Vertriebsnetze größerer Einzelhändler zu nutzen und so eine breitere Reichweite und eine verbesserte Marktdurchdringung zu gewährleisten.

Premiumisierung und Übernahmen durch multinationale Konzerne

Globale Konzerne richten ihre Aufmerksamkeit zunehmend auf den Markt für organische Deos, um die Qualität ihrer Portfolios zu verbessern. In einem bemerkenswerten Schritt übernahm Unilever Wild im Jahr 2025 für stattliche 290 Millionen USD und ergänzte damit seine Reihe von Übernahmen, die mit Schmidt's Naturals begann. Diese multinationalen Konzerne bringen nicht nur Kapital, sondern auch internationale Vertriebskanäle und robuste Forschungs- und Entwicklungsinfrastrukturen mit. Diese Unterstützung beschleunigt nicht nur Clean-Label-Innovationen, sondern verstärkt auch die Marketingbemühungen, sodass Marken schnell skalieren und der wachsenden Verbrauchernachfrage nach nachhaltigen und natürlichen Produkten gerecht werden können. Auf der anderen Seite betrachten unabhängige Gründer diese lukrativen Exits als Beweis für den Markenwert und verwenden die Erlöse häufig, um in neue Unternehmungen zu reinvestieren oder ihren unternehmerischen Fußabdruck zu erweitern. Während diese Konsolidierung auf der Angebotsseite für Neueinsteiger durch erhöhten Wettbewerb und höhere Markteintrittsbarrieren Hürden schafft, erweitert sie gleichzeitig die Verbraucherauswahl durch Premium-Produkterweiterungen, die auf unterschiedliche Präferenzen eingehen und das Marktwachstum fördern.

Regulatorische Anreize für die COSMOS/USDA-Bio-Zertifizierung

Zertifizierungsstandards stärken nicht nur das Verbrauchervertrauen, sondern prägen auch die Marktdynamik und begünstigen häufig etablierte Bio-Marken, indem sie Markteintrittsbarrieren errichten. Die COSMOS-Zertifizierung schreibt vor, dass Produkte mindestens 95 % biologische Pflanzen und 20 % gesamte biologische Inhaltsstoffe enthalten müssen. Dies setzt klare Qualitätsmaßstäbe und hilft Verbrauchern, authentische Bio-Produkte von solchen mit zweifelhaften Angaben zu unterscheiden. Das nationale Bio-Programm des USDA, das vom US-Landwirtschaftsministerium überwacht wird, umfasst Körperpflegeprodukte mit landwirtschaftlichen Inhaltsstoffen. Es erlaubt zertifizierten Produkten, Bio-Etiketten zu tragen, abhängig von ihrem Bio-Inhaltsanteil. Unterdessen richten sich die NSF/ANSI-305-Standards an Produkte mit mindestens 70 % Bio-Inhaltsstoffen. Dies bietet einen Zertifizierungsweg für Formulierungen, die aufgrund bestimmter chemischer Prozesse die strengen Kriterien des USDA nicht erfüllen können[1]Quelle: US-amerikanische Lebensmittel- und Arzneimittelbehörde, "Kosmetika, Körperpflege- und Körperpflegeprodukte", www.ams.usda.gov. Solche Zertifizierungsrahmen fördern nicht nur das Verbrauchervertrauen, sondern schaffen auch Wettbewerbsvorteile für zertifizierte Marken. Die Erlangung einer Zertifizierung erfordert erhebliche Investitionen in die Lieferkettenverifizierung und Qualitätssysteme, was für viele kleinere Wettbewerber eine Herausforderung darstellt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf den CAGR Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Preispunkte im Vergleich zu konventionellen Produkten | -1.4% | Aufstrebende Märkte weltweit | Kurzfristig (≤ 2 Jahre) |

| Leistungsskepsis hinsichtlich der Geruchsschutzwirkungsdauer | -0.9% | Regionen mit hoher Luftfeuchtigkeit | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität bei botanischen Extrakten | -0.8% | Quellenabhängige Regionen | Mittelfristig (2–4 Jahre) |

| Empfindlichkeitsprobleme durch Backpulver | -0.5% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Preispunkte im Vergleich zu konventionellen Produkten

Organische Deos, die häufig 50–100 % teurer als ihre konventionellen Pendants sind, stoßen in preissensiblen Märkten auf erhebliche Adoptionshürden. Diese Premiumpreise werden durch erhöhte Rohstoffkosten, begrenzte Produktionsmengen und unvermeidliche Zertifizierungskosten angetrieben, die durch betriebliche Effizienzgewinne nicht vollständig ausgeglichen werden können. Diese Preisdiskrepanz wird besonders in aufstrebenden Märkten problematisch, wo Verbraucher mit begrenztem verfügbaren Einkommen weniger geneigt sind, einen Aufpreis für Gesundheitsvorteile zu zahlen, die möglicherweise keine unmittelbaren Ergebnisse liefern. Darüber hinaus schränkt das mangelnde Bewusstsein der Verbraucher für die langfristigen Vorteile organischer Produkte die Marktdurchdringung in diesen Regionen weiter ein. Da die Massenmarktpositionierung im Jahr 2024 einen Anteil von 62,14 % hält, müssen Bio-Marken der Entwicklung kosteneffizienter Formulierungen und Herstellungsprozesse Priorität einräumen. Solche Strategien sind nicht nur unerlässlich, um mit konventionellen Alternativen zu konkurrieren, sondern auch um die Integrität ihrer Bio-Zertifizierungen zu wahren und gleichzeitig die Erschwinglichkeitsbedenken einer breiteren Verbraucherbasis anzusprechen.

Leistungsskepsis (kürzere Geruchsschutzwirkungsdauer)

Verbraucherbedenken hinsichtlich der kürzeren Wirksamkeitsdauer natürlicher Antitranspirantien im Vergleich zu ihren aluminiumbasierten Pendants hemmen Versuche und schränken Wiederholungskäufe ein, insbesondere bei Nutzern, die Leistung priorisieren. Klinische Studien, die Aluminiumlaktat- und Aluminiumchlorid-Antitranspirantien gegenüberstellen, zeigen, dass zwar 88 % der Nutzer die Verträglichkeit natürlicher Alternativen bevorzugen, aber fast die Hälfte konventionelle Produkte bei der Geruchskontrolle für überlegen hält[2]Quelle: VICTORIA UNIVERSITY OF WELLINGTON, "Vergleich von neuartigem Aluminiumlaktat gegenüber aluminiumchloridbasiertem Antitranspirant bei übermäßigem axillärem Schwitzen: Erste prospektive Kohortenstudie", onlinelibrary.wiley.com . Die Wirksamkeitsbewertungsleitlinien der EEMCO unterstreichen die Bedeutung standardisierter Tests zur Untermauerung von Deodorant-Angaben. Viele Bio-Marken, denen die Ressourcen für eingehende klinische Studien fehlen, haben jedoch Schwierigkeiten, der Leistungsskepsis entgegenzuwirken. Forschungen zu natürlichen Antitranspirantien verdeutlichen einen Mangel an wissenschaftlicher Unterstützung für pflanzliche Schweißreduktionsansprüche, was eine Glaubwürdigkeitslücke hinterlässt, die Wettbewerber in ihrem Marketing bereitwillig ausnutzen. Als Reaktion darauf kanalisieren Marken Investitionen in Wirksamkeitsstudien und Neuformulierungen und klären Verbraucher gleichzeitig über die unterschiedlichen Leistungserwartungen zwischen organischen und konventionellen Produkten auf.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Sprays dominieren, Sticks beschleunigen sich

Im Jahr 2024 dominieren Sprays den Markt für organische Deos und erfassen 46,83 % des Segments. Ihre weitverbreitete Beliebtheit resultiert aus der Vertrautheit der Verbraucher und der umfassenden Abdeckung, die sie bieten, und gewährleisten eine gleichmäßige Anwendung im Achselbereich. Diese Präferenz unterstreicht etablierte Verbrauchergewohnheiten, die Bequemlichkeit und umfassende Abdeckung priorisieren. Solche Eigenschaften werden besonders in feuchten Klimazonen geschätzt, wo ganztägiger Schutz von größter Bedeutung ist. Sprays werden für ihre Benutzerfreundlichkeit und ihre Fähigkeit gelobt, eine schnelle, gleichmäßige Schicht Deodorant aufzutragen. Während alternative Formate aufkommen, tendieren viele Nutzer immer noch zu Sprays und schätzen deren Effizienz und Zuverlässigkeit. Diese gefestigte Position unterstreicht die anhaltende Bedeutung von Sprays in der täglichen Körperpflegeroutine.

Andererseits entwickeln sich Sticks zum am schnellsten wachsenden Segment mit einem prognostizierten CAGR von 8,20 % bis 2030. Dieser Anstieg wird hauptsächlich durch ein gesteigertes Nachhaltigkeitsbewusstsein der Verbraucher angetrieben. Viele tendieren nun zu Produkten, die nicht nur Verpackungsabfälle minimieren, sondern auch eine übermäßige Anwendung verhindern. Sticks werden für ihre präzise Anwendung bevorzugt und werden zunehmend mit innovativen, umweltfreundlichen Verpackungslösungen in Verbindung gebracht, darunter nachfüllbare Systeme und biologisch abbaubare Tuben. Darüber hinaus sprechen Sticks umweltbewusste Verbraucher an, die nach wirksamen Produkten suchen, die ihren Werten entsprechen und ihren ökologischen Fußabdruck reduzieren. Aktuelle Studien stärken die Attraktivität von Sticks und zeigen die antimikrobiellen Eigenschaften von Inhaltsstoffen wie Xylitylsesquicaprylat bei einer Konzentration von 0,35 %[3]Quelle: Multidisciplinary Digital Publishing Institute, "Deodorant-Wirksamkeit von Xylitylsesquicaprylat in Roll-on- und Stick-Prototypformulierungen", www.mdpi.com. Darüber hinaus verbessert die starke Akzeptanz von Roll-on-Formaten in klinischen Studien, obwohl sie in den Verbraucherpräferenzen oft mit Sticks zusammengefasst werden, die Glaubwürdigkeit sowohl flüssiger als auch fester natürlicher Deos und geht damit über Sprays hinaus.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Frauen bleiben Kernzielgruppe, Männer legen stark zu

Im Jahr 2024 dominierten Frauen den Markt für organische Deos mit einem Anteil von 57,51 %. Dieser Trend spiegelt die etablierten Kaufgewohnheiten wider, die häufig in Schönheitsregalen zu beobachten sind. Marken passen ihre Angebote an spezifische weibliche Lebensphasen an: Jugendliche tendieren zu sanften Düften, Schwangere priorisieren endokrinfreie Formulierungen, und perimenopausale Verbraucherinnen suchen nach einer wirksamen hormonellen Geruchskontrolle. Eine solche Segmentierung unterstreicht das Engagement der Marken, unterschiedliche weibliche Bedürfnisse zu verstehen. Die anhaltende Treue der Frauen zu organischen Körperpflegeprodukten treibt nicht nur den Markt an, sondern fördert auch ein robustes Umfeld für Innovation und Produktentwicklung.

Unterdessen ist das Männersegment, obwohl es im Jahr 2024 kleiner ist, die am schnellsten wachsende Gruppe im Markt für organische Deos mit einem prognostizierten CAGR von 9,14 % bis 2030. Traditionell zögerten Männer, organische Deos zu übernehmen, und zweifelten an deren Leistung. Diese Denkweise ändert sich jedoch dank des Einflusses von Pflege-Influencern in sozialen Medien und einer Fitnesskultur, die Wohlbefinden und natürliche Produkte fördert. Männer sind nun bereit, erhebliches Wachstum voranzutreiben und werden bis 2030 etwa ein Drittel der Marktexpansion ausmachen. Da Verbraucher zudem zu minimalistischen und gemeinsam genutzten Körperpflegeoptionen tendieren, gewinnen geschlechtsneutrale Artikel an Popularität. Dieser Wandel unterstreicht die Bedeutung von Männer- und inklusiven Produktstrategien bei der Nutzung von Chancen im Markt für organische Deos.

Nach Kategorie: Massenmarkt behält das Volumen, Premium übertrifft

Im Jahr 2024 dominierten massenmarktorientierte Artikel den Markt für organische Deos und erzielten 62,14 % des Gesamtumsatzes. Ihr Erfolg ist auf die breite Verfügbarkeit in Supermärkten und attraktive Preispunkte zurückzuführen, die in der Regel unter 8 USD liegen, was sie für eine vielfältige Verbraucherbasis zugänglich macht. Während sie Erschwinglichkeit priorisieren, stehen Lieferanten vor der Herausforderung, strenge Standards für die Reinheit der Inhaltsstoffe einzuhalten. Dies erfordert eine geschickte Beschaffung und Skalierung von Bio-Stärken und Samenölen, um die Nachfrage zu befriedigen, ohne die Kosten zu erhöhen. Das Massensegment profitiert von robusten Vertriebskanälen, gestützt durch eine konsistente Verbraucherpräferenz für zuverlässige, alltägliche Körperpflegeprodukte. Eine solch umfangreiche Verfügbarkeit garantiert nicht nur stetige Umsätze, sondern festigt auch seine führende Marktposition. Da der Wettbewerb zunimmt, navigieren Marken zunehmend den Balanceakt zwischen Kosteneffizienz und der wachsenden Verbrauchernachfrage nach Inhaltsstofftransparenz und natürlichen Formulierungen.

Andererseits ist das Premium-Segment mit Preisen über 15 USD auf dem Weg, die am schnellsten wachsende Kategorie zu werden, mit einem geschätzten CAGR von 8,44 % bis 2030. Dieser Anstieg wird durch Innovationen wie nachfüllbare Verpackungen angetrieben, die bei umweltbewussten Verbrauchern Anklang finden. Premium-Angebote werben mit mikrobiomfreundlichen Eigenschaften und kooperieren mit handwerklichen Duftherstellern, um einzigartige Duftprofile zu kreieren, die sie abheben. Auffällige Verpackungen, wie Metalldosen und exklusive Duftveröffentlichungen, verstärken ihre Attraktivität, insbesondere im Fachhandel für Schönheitsprodukte, und treiben die Warenkorbwerte in die Höhe. Diese Premium-Produkte ziehen Verbraucher an, die Luxus, Wirksamkeit und ethische Überlegungen schätzen, und ermöglichen es Marken, erhöhte Gewinnmargen zu erzielen. Das Wachstum des Segments verdeutlicht einen Wandel in den Verbraucherpräferenzen hin zu maßgeschneiderten und nachhaltigen Erfahrungen mit organischen Deos.

Nach Vertriebskanal: stationärer Handel bleibt wichtig, E-Commerce skaliert

Im Jahr 2024 dominierten Supermärkte und Hypermärkte den Markt für organische Deos und machten 39,62 % des Gesamtumsatzes aus. Diese traditionellen Einzelhandelskanäle spielen eine entscheidende Rolle bei der Einführung von Produkten bei Erstkäufern. Ihr hohes Besucheraufkommen, kombiniert mit strategischem Cross-Merchandising verwandter Körperpflegeprodukte, führt häufig zu Impulskäufen. Kategorieverantwortliche sichern sich aktiv Sekundärplatzierungen in der Nähe von Naturkosmetikbereichen, was die Sichtbarkeit und das Einkaufserlebnis verbessert. Die weitverbreitete Zugänglichkeit und Bequemlichkeit dieser Verkaufsstellen festigen ihren Status als erste Wahl für Verbraucher, die sich mit organischen Deos beschäftigen. Ihre etablierte Präsenz und das Vertrauen, das sie bei Käufern gewonnen haben, bieten Marken eine wirkungsvolle Plattform zur Förderung des Verbraucherbewusstseins und der Kundentreue. Während neuere Kanäle auf dem Vormarsch sind, behalten Supermärkte und Hypermärkte eine dominante Position im Körperpflege-Einzelhandel.

Andererseits ist das Online-Einzelhandelssegment auf dem Weg, der am schnellsten wachsende Vertriebskanal zu werden, mit einem robusten CAGR von 9,01 % bis 2030. Dieser Anstieg ist auf fortschrittliche digitale Marketingtaktiken zurückzuführen, wie algorithmische Werbung und Influencer-Affiliate-Programme, die wichtige Verbraucherdemografien gezielt ansprechen und einbinden. Darüber hinaus verbessern automatische Nachbestellungs-Abonnementmodelle nicht nur die Bequemlichkeit, sondern reduzieren auch die Kundenabwanderung, indem sie eine konsistente Produktverfügbarkeit gewährleisten. Gesundheits- und Schönheitsfachhandelsketten dienen als wichtige Vertrauensbildungsplattformen, auf denen geschulte Berater Verbraucher über Zertifizierungslogos und Produktvorteile aufklären und physische und digitale Einkaufswelten nahtlos verbinden. Die Verbindung von Online-Plattformen mit maßgeschneiderter Unterstützung und digitalen Engagement-Tools positioniert den E-Commerce als lebendigen Wachstumskatalysator für den Markt für organische Deos. Marken, die diese digitalen Innovationen nutzen, sind gut positioniert, um ihre Reichweite zu erweitern, Verbraucherbeziehungen zu stärken und aufkommende Marktchancen zu nutzen.

Geografische Analyse

Im Jahr 2024 hält Nordamerika einen beherrschenden Anteil von 32,17 % am Markt, ein Beweis für das ausgereifte Verständnis seiner Verbraucher hinsichtlich der Vorteile organischer Körperpflege und eine gut etablierte Einzelhandelsinfrastruktur, die den Vertrieb von Premium-Produkten fördert. Diese regionale Dominanz ist größtenteils auf eine frühe Übernahme aluminiumfreier Alternativen zurückzuführen, angetrieben durch eine gesundheitsbewusste Bevölkerung und den Drang nach regulatorischer Transparenz, der Verbraucher in die Lage versetzt, informierte Entscheidungen zu treffen. Darüber hinaus stärken Regulierungsbehörden wie die FDA, die die Kennzeichnung von Kosmetika überwacht, und das USDA, das Benchmarks für die Bio-Zertifizierung setzt, die Premium-Positionierung des Marktes und wahren dabei strenge Produkt qualitäts- und Sicherheitsstandards.

Asien-Pazifik befindet sich auf einem rasanten Aufstieg mit einem prognostizierten CAGR von 8,93 % bis 2030. Dieser Anstieg wird durch eine wachsende Mittelschicht mit verfügbarem Einkommen und ein gesteigertes städtisches Bewusstsein für die Sicherheit von Inhaltsstoffen angetrieben. Insbesondere der chinesische Markt sticht hervor, mit staatlichen Vorschriften, die eine klarere Kennzeichnung von Kosmetika fordern. Dies hat die Nachfrage nach Produkten mit nachweisbaren Inhaltsstoffangaben und robusten Sicherheitsprofilen verstärkt. Darüber hinaus ermöglicht die expandierende E-Commerce-Landschaft der Region Direktverbrauchermarken, Verbraucher zu bedienen, die nach spezialisierten Bio-Formulierungen suchen, die im konventionellen Einzelhandel oft nicht verfügbar sind.

Der europäische Markt für organische Körperpflege verzeichnet ein stetiges Wachstum, gestützt durch etablierte Märkte und regulatorische Unterstützung wie die COSMOS-Zertifizierung, die das Verbrauchervertrauen stärkt. Das tief verwurzelte Nachhaltigkeitsethos des Kontinents treibt nicht nur die Nachfrage nach umweltfreundlichen Verpackungen, sondern auch nach ethisch beschafften Inhaltsstoffen an, was mit breiteren Umwelt-, Sozial- und Governance-Werten resoniert. Unterdessen stehen Südamerika sowie der Nahe Osten und Afrika an der Schwelle einer aufkeimenden Chance. Hier erweitern Urbanisierung und steigende verfügbare Einkommen den Markt für Premium-Bio-Körperpflegeprodukte. Herausforderungen wie Preissensibilität und eine noch junge Vertriebsinfrastruktur dämpfen jedoch das Wachstumstempo.

Wettbewerbslandschaft

Der Markt für organische Deos ist mäßig konzentriert, was aufstrebenden Marken ermöglicht, durch Innovation und gezielte Positionierung Marktanteile zu gewinnen. Gleichzeitig nutzen etablierte Akteure ihre Vertriebsgröße und Markenbekanntheit für einen Wettbewerbsvorteil. Strategische Muster verdeutlichen zwei Haupttaktiken: Multinationale Konzerne übernehmen erfolgreiche Bio-Marken, um ihre Premium-Portfolios zu verbessern, während unabhängige Marken Direktverbrauchermodelle nutzen, um Kundenbeziehungen zu pflegen und traditionelle Einzelhandelshürden zu umgehen. Unilevers Übernahmen von Schmidt's Naturals und Wild unterstreichen diese übernahmeorientierte Strategie, und Marken wie Native, die von P&G übernommen wurde, zeigen, wie eine Bio-Ausrichtung den Weg für einen erfolgreichen Premium-Markteintritt ebnen kann.

Es gibt ungenutzte Chancen in demografischen Segmenten wie der Männerpflege und spezialisierten Formulierungen, die auf spezifische Hautempfindlichkeiten oder Klimabedingungen eingehen, Bereiche, in denen konventionelle Produkte oft zu kurz greifen. Neueinsteiger setzen zunehmend auf Mikrobiomwissenschaft und nachhaltige Verpackungen als wichtige Differenzierungsmerkmale. Sie knüpfen auch direkte Kundenbeziehungen durch Abonnementdienste und maßgeschneiderte Formulierungsstrategien.

Die Technologieübernahme tendiert mehr zur Inhaltsstoffinnovation als zur Fertigungsautomatisierung. Erfolgreiche Marken kanalisieren Investitionen in klinische Forschung, um ihre Wirksamkeitsansprüche zu validieren und der Leistungsskepsis entgegenzuwirken, die ein Hindernis für das Marktwachstum darstellt. Patentaktivitäten verdeutlichen einen Fokus auf Innovationen, insbesondere bei Methoden zur Bekämpfung anhaltender Gerüche mithilfe enzymatischer Zusammensetzungen und Biofilm-Minderungstechniken.

Marktführer der Branche für organische Deos

Unilever PLC

Procter & Gamble Co

Colgate-Palmolive Co

Beiersdorf AG

Weleda AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Blessed Beez stellte seine neue Linie aus 100 % natürlichen und organischen Deos vor und bietet Düfte wie Geranie, Weiße Rose, Lavendel und Süße Orange an. Diese Produkte sind im Vereinigten Königreich und auf anderen Plattformen erhältlich. Die Markteinführung unterstreicht das Engagement der Marke für umweltfreundliche und hautfreundliche Körperpflegelösungen, die der wachsenden Nachfrage nach nachhaltigen Produkten auf dem Markt gerecht werden.

- Juni 2025: Francesco Palmieri führte in den Vereinigten Staaten ein neues Deodorant aus natürlichen Inhaltsstoffen ein. Diese Markteinführung entspricht der zunehmenden Verbraucherpräferenz für natürliche und chemikalienfreie Körperpflegeprodukte und betont den Fokus der Marke auf gesundheitsbewusste Angebote.

- April 2025: Kafx Body, ein Marktteilnehmer, brachte sein neues Wassermelonen-Deodorant aus natürlichen Inhaltsstoffen auf den Markt. Das Produkt soll Verbraucher ansprechen, die erfrischende und fruchtige Düfte suchen, und gleichzeitig den Bedarf an natürlichen und wirksamen Deodorant-Optionen decken.

- August 2024: Nectar Botanicals debütierte mit seiner organischen und natürlichen Deodorant-Butter in den Düften Jasmin und Limette. Dieses natürliche Deodorant ohne Natriumbicarbonat bietet eine zarte Mischung aus Jasminabsolut und würzigem Limetten-Ätherischen Öl und sorgt dafür, dass man sich den ganzen Tag über frisch und selbstbewusst fühlt. Die Produkteinführung spiegelt das Engagement der Marke wider, innovative und sanfte Alternativen für Menschen mit empfindlicher Haut anzubieten.

Berichtsumfang des globalen Markts für organische Deos

| Sprays |

| Sticks |

| Roll-ons |

| Sonstige |

| Frauen |

| Männer |

| Unisex |

| Massenmarkt |

| Premium |

| Supermärkte/Hypermärkte |

| Gesundheits- und Schönheitsgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Niederlande | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Indonesien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Sprays | |

| Sticks | ||

| Roll-ons | ||

| Sonstige | ||

| Nach Endverbraucher | Frauen | |

| Männer | ||

| Unisex | ||

| Nach Kategorie | Massenmarkt | |

| Premium | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Gesundheits- und Schönheitsgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Niederlande | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für organische Deos im Jahr 2025?

Die Marktgröße für organische Deos beträgt im Jahr 2025 7,08 Milliarden USD.

Wie hoch ist die erwartete Wachstumsrate für organische Deos bis 2030?

Die Kategorie soll von 2025 bis 2030 mit einem CAGR von 6,32 % expandieren.

Welcher Produkttyp wächst im Prognosezeitraum am schnellsten?

Stick-Formate werden den höchsten CAGR von 8,20 % verzeichnen, angetrieben durch nachfüllbare Verpackungen und präzise Anwendung.

Warum gilt Asien-Pazifik als die wichtigste Wachstumsregion?

Steigende verfügbare Einkommen, strenge chinesische Kennzeichnungsgesetze und eine hohe E-Commerce-Durchdringung verleihen Asien-Pazifik den höchsten CAGR-Ausblick von 8,93 %.

Seite zuletzt aktualisiert am: