Marktgröße und Marktanteil für Offshore-Stilllegungsdienstleistungen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

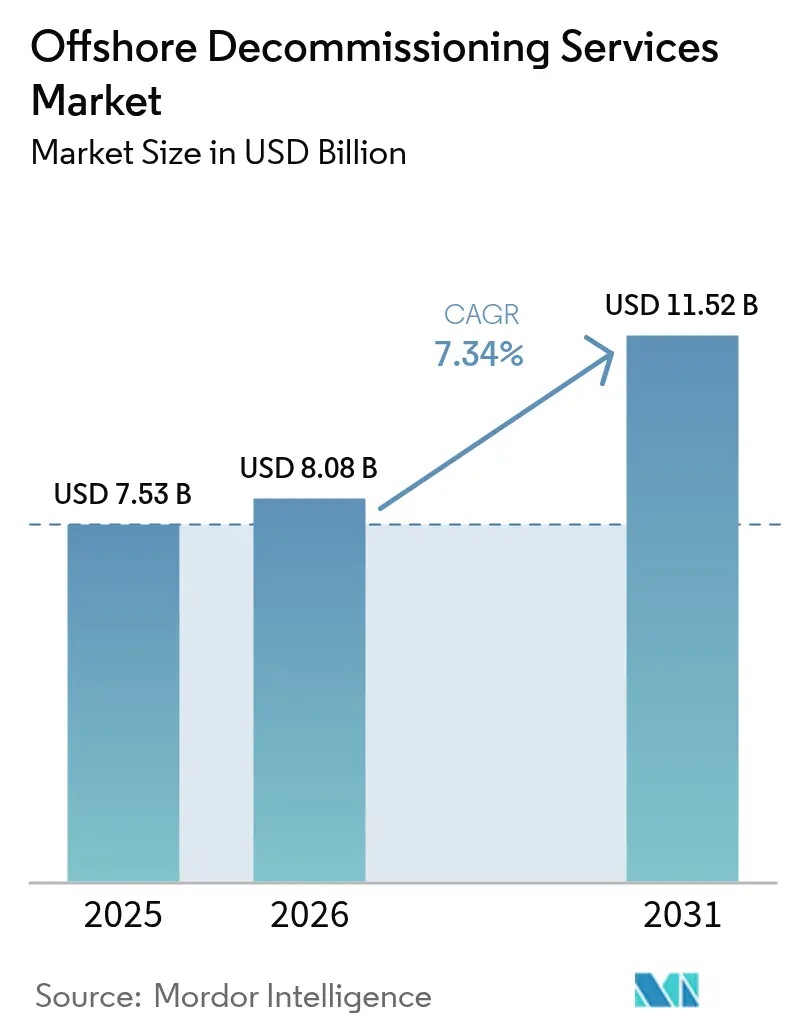

| Marktgröße (2026) | 8.08 Milliarden US-Dollar |

| Marktgröße (2031) | 11.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.34% CAGR |

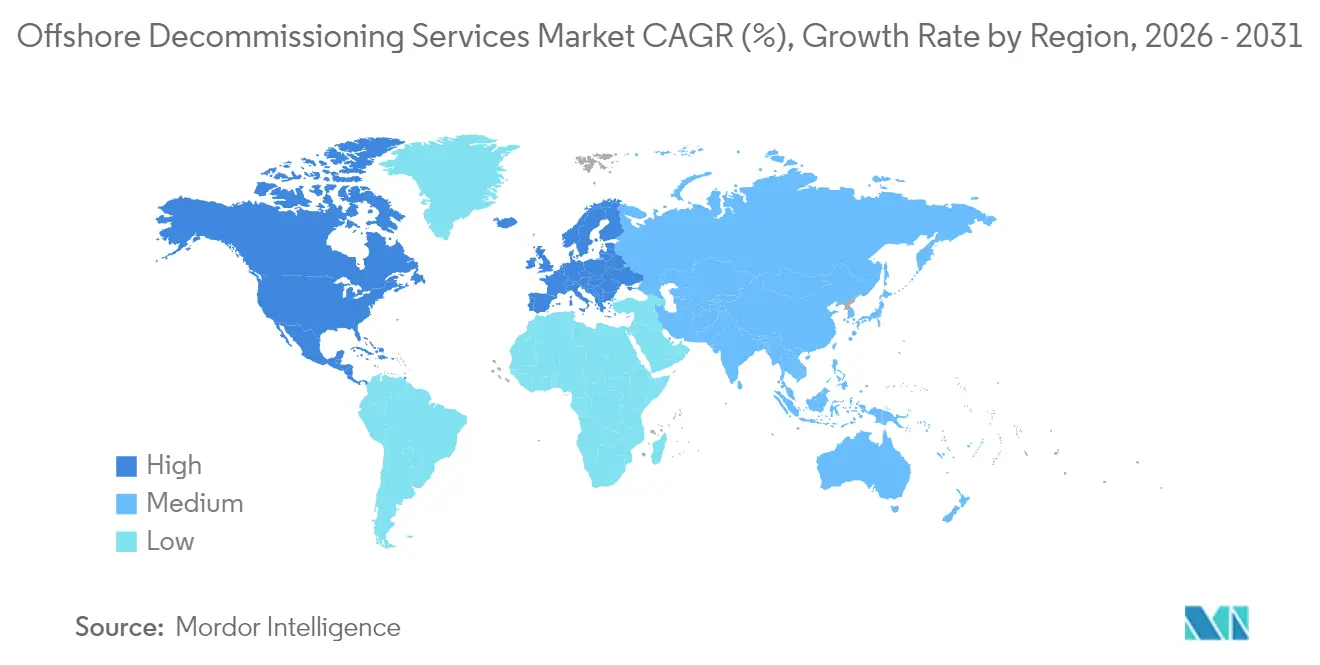

| Schnellstwachsender Markt | Europa |

| Größter Markt | Nordamerika |

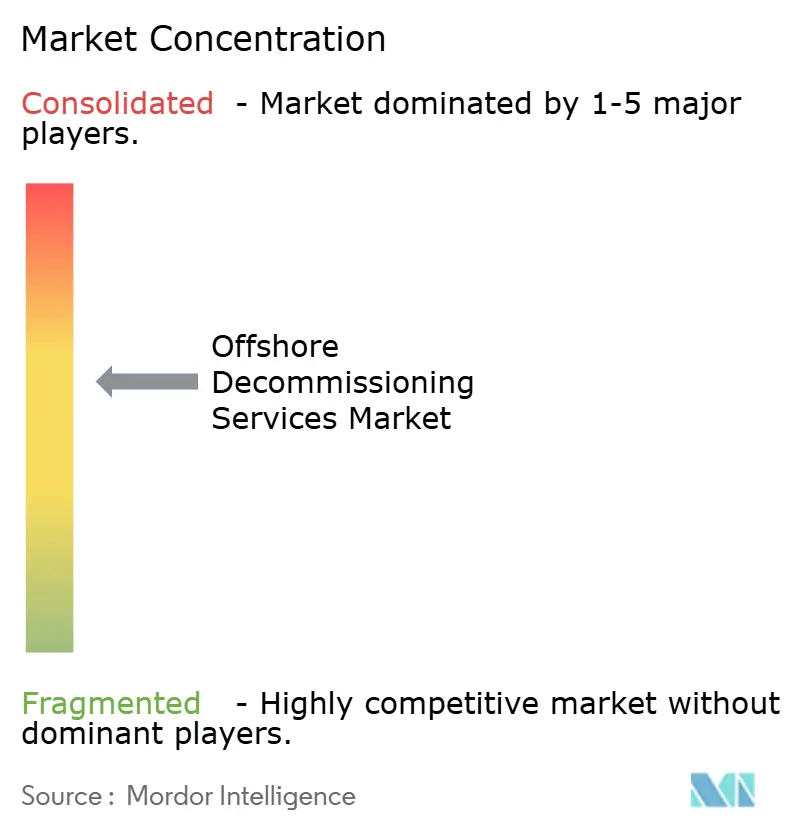

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Offshore-Stilllegungsdienstleistungen von Mordor Intelligence

Der Markt für Offshore-Stilllegungsdienstleistungen wird voraussichtlich von 7,53 Milliarden USD im Jahr 2025 auf 8,08 Milliarden USD im Jahr 2026 wachsen und wird bis 2031 mit einer CAGR von 7,34 % über den Zeitraum 2026–2031 voraussichtlich 11,52 Milliarden USD erreichen.

Die kontinuierliche Stilllegung alternder Plattformen im Golf von Mexiko (GoM) und in der Nordsee, verbunden mit strengeren Vorschriften zur finanziellen Absicherung und raschen technologischen Neuerungen, treiben gemeinsam den Markt für Offshore-Stilllegungsdienstleistungen voran. Betreiber beschleunigen ihre Programme zur Bohrlochversiegelung und -aufgabe (P&A), um die Anforderungen der USD 6,9 Milliarden umfassenden Besicherungsregel des Bureau of Ocean Energy Management zu erfüllen, während europäische Produzenten einer ähnlichen Überprüfung durch die North Sea Transition Authority unterliegen. Kostensenkende Durchbrüche bei Roboterschneidetechniken, effizienter Planung von Schwerlastschiffen und der Verwertung von Stahlschrott haben historische Kostenhürden gesenkt; dennoch bestehen weiterhin Engpässe bei Schiffen und Besatzungen, da die Offshore-Windenergie wieder auflebt. Die Wettbewerbsdynamik verschiebt sich in Richtung Größe: Die Fusion von Saipem und Subsea 7 im Jahr 2025 schuf einen Champion mit einem Auftragsbestand von 43 Milliarden EUR, der in der Lage ist, für komplexe, mehrjährige Kampagnen zu bieten.

Wichtigste Erkenntnisse des Berichts

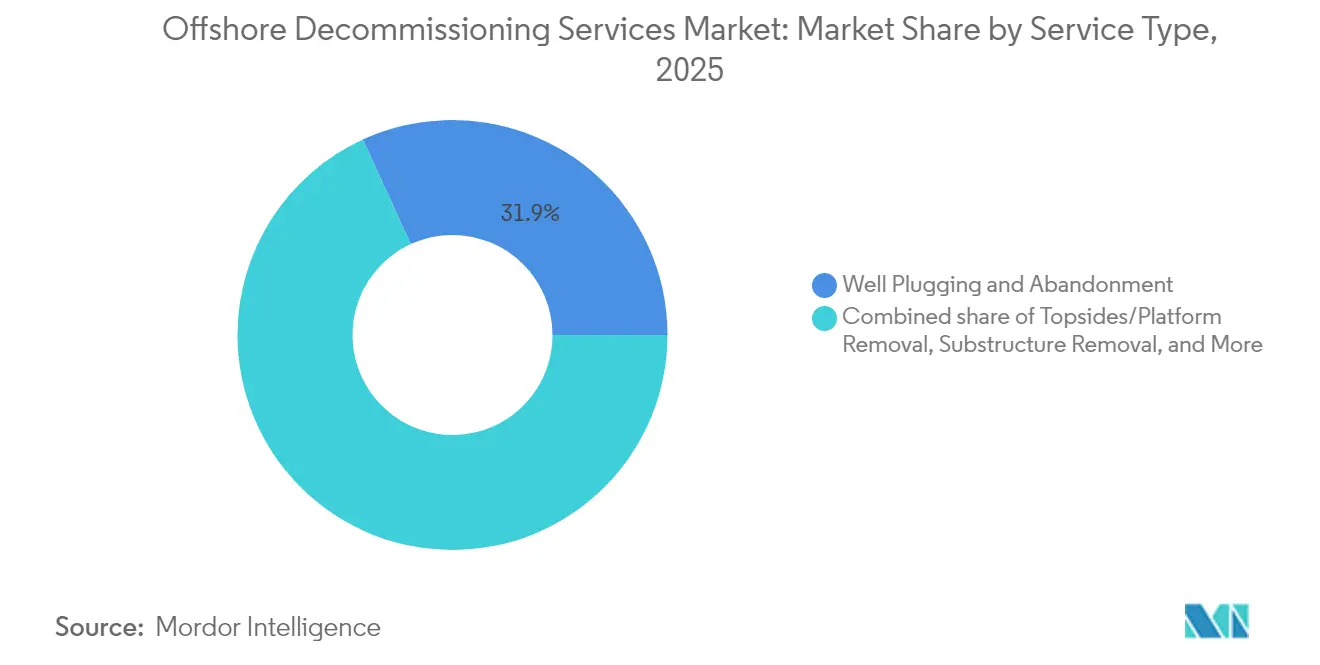

- Nach Dienstleistungstyp erfasste der Bohrlochverschluss und die -aufgabe (P&A) im Jahr 2025 einen Marktanteil von 31,85 % am Markt für Offshore-Stilllegungsdienstleistungen. Die Oberteil- und Plattformentfernung wird voraussichtlich bis 2031 mit einer CAGR von 8,39 % wachsen.

- Nach Wassertiefe entfielen Flachwasserprojekte im Jahr 2025 auf 72,95 % der Marktgröße für Offshore-Stilllegungsdienstleistungen, während Ultratiefwasserarbeiten mit einer CAGR von 8,18 % voranschreiten.

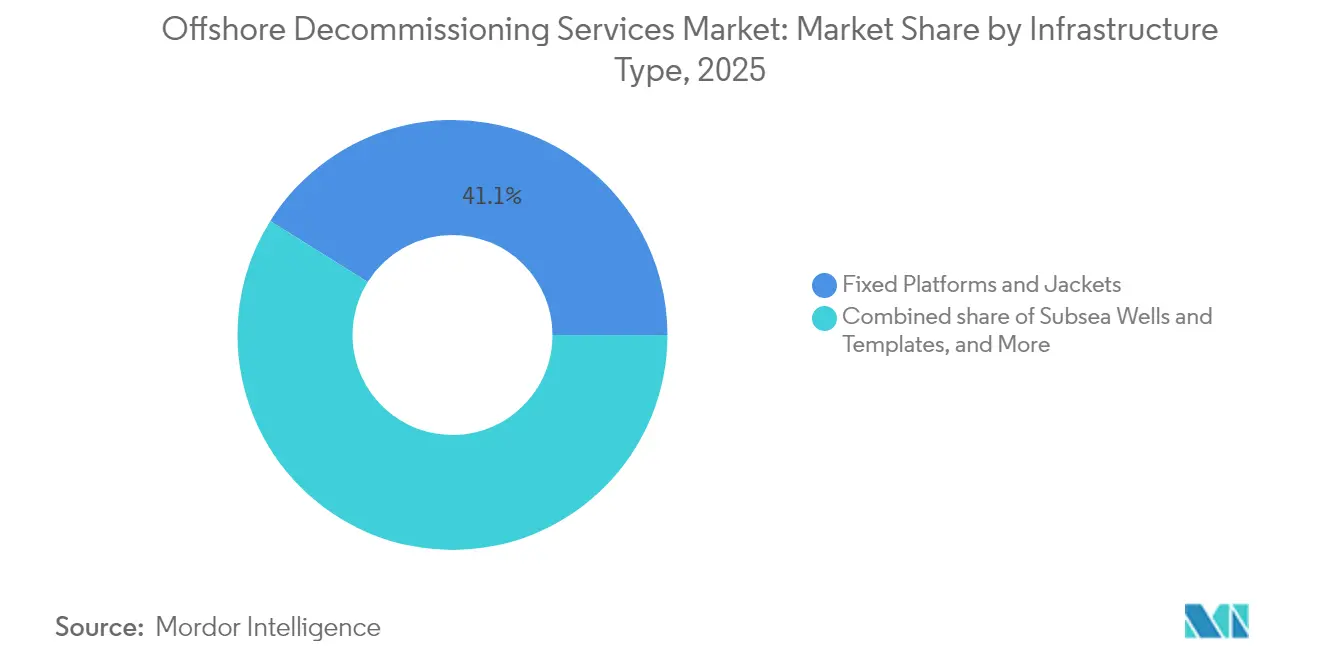

- Nach Infrastrukturtyp machten feste Plattformen und Jackets im Jahr 2025 41,10 % der Ausgaben aus; Unterwasserbohrlöcher und -vorlagen stellen mit einer CAGR von 8,78 % das am schnellsten wachsende Segment dar.

- Nordamerika führte im Jahr 2025 mit einem Umsatzanteil von 34,55 %, während Europa von 2025 bis 2031 voraussichtlich eine CAGR von 9,54 % erzielen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Offshore-Stilllegungsdienstleistungen

Analyse der Treiberwirkungen*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Regulatorische Vorgaben zur Beschleunigung der Anlagenausmusterung | +2.1% | Global, primär Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Alternde Infrastruktur in der Nordsee und im Golf von Mexiko | +1.8% | Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Anlegergetriebene Offenlegungen von P&A-Verbindlichkeiten | +1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Überangebot an Schwerlastschiffen nach der Verlangsamung von Windkraft-Investitionsentscheidungen | +0.9% | Europa & Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Robotik- und Kaltschnitt-Innovationen | +0.7% | Global | Mittelfristig (2–4 Jahre) |

| Erlöse aus der Kreislaufwirtschaft durch Schrott und Riff-Umwidmung | +0.5% | Nordamerika & Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Führende regulatorische Vorgaben zur Beschleunigung der Anlagenausmusterung

Globale Regulierungsbehörden haben die Regeln verschärft, die bestimmen, wann und wie Betreiber stillzulegende Infrastruktur außer Betrieb nehmen müssen. Im April 2024 führte das Bureau of Ocean Energy Management (BOEM) eine Regelung zur finanziellen Absicherung in Höhe von 6,9 Milliarden USD ein, die GoM-Pächter dazu zwingt, innerhalb eines Dreijahreszeitraums Sicherheiten zu hinterlegen oder Stilllegungsprogramme durchzuführen. Die Maßnahme befasst sich mit einem Rückstand von mehr als 2.700 Bohrlöchern und 500 Plattformen, die als überfällig identifiziert wurden. In Europa hat die North Sea Transition Authority Zeitpläne herausgegeben, die Betreiber für Verzögerungen bestrafen, was signalisiert, dass ein Aufschub nicht mehr toleriert wird. Australiens Offshore-Stilllegungs-Fahrplan 2025 (Offshore Resources Decommissioning Roadmap) spiegelt diese Haltung wider und bestätigt, dass eine verstärkte Aufsicht ein weltweites Phänomen ist. Gemeinsam ziehen diese Maßnahmen Ausgaben vor und treiben das kurzfristige Wachstum im Markt für Offshore-Stilllegungsdienstleistungen an. Betreiber bevorzugen nun eine frühzeitige Aufgabe, um steigende Besicherungskosten zu vermeiden, und verbessern so die Auftragsbestandssichtbarkeit für Auftragnehmer.

Alternde Infrastruktur in der Nordsee und im Golf von Mexiko erreicht das Ende der Produktion

Viele vor 1990 installierte feste Plattformen arbeiten heute mit einer Grenzrate von weniger als 10 % ihrer ursprünglichen Nennkapazität. Die Stilllegung der Brent-Charlie-Plattform durch Shell – eine Einzelhubentnahme von 31.000 Tonnen – verdeutlichte den technischen Umfang, der auf Auftragnehmer wartet(1)Institution of Civil Engineers, „Brent Field Oil Rig Decommissioning,” ice.org.uk . Im Golf von Mexiko stehen mehr als 3.000 Strukturen vor ähnlichen wirtschaftlichen Bedingungen, während 1.350 Anlagen in der Nordsee noch aktiv sind. Der Rückgang der Förderung in Verbindung mit niedrigen Rohstoffpreisszenarien untergräbt die Grundlage für eine verbesserte Gewinnung und kippt Entscheidungen eindeutig in Richtung Aufgabe. Die Konzentration von Anlagen in Wassertiefen unter 125 m ermöglicht die Standardisierung von Flotte und Besatzung, senkt Mobilisierungskosten und beschleunigt Projektpipelines. Dieses strukturelle Alterungsprofil erhält einen langfristigen Nachfragestrom aufrecht, der den Markt für Offshore-Stilllegungsdienstleistungen verankert.

Zunehmende P&A-Verbindlichkeitsoffenlegungen auf Wunsch von Investoren

Institutionelle Investoren bewerten Upstream-Portfolios heute durch die Linse nicht abgezinster Stilllegungsverbindlichkeiten. NEO Energy baute seine Fusion im Jahr 2025 mit den britischen Vermögenswerten von Repsol auf einer dedizierten Verbindlichkeitsfinanzierungsstruktur von 1,8 Milliarden USD auf. Kreditratingagenturen integrieren Deckungsquoten in ihre Bewertungsmodelle, was Betreiber dazu veranlasst, Rückstellungen um bis zu 50 % nach oben anzupassen. ESG-Mandate erfordern klare Fahrpläne zur Verbindlichkeitsreduzierung; aktivistische Aktionäre fordern Unternehmen auf, Rückstellungen in ausgeführte Arbeitsumfänge umzuwandeln, anstatt Verlängerungen zu rollieren. Dieser Transparenzimperativ stimmt die Unternehmensfinanzierung mit Stilllegungsplänen ab, stimuliert vorhersehbare Vergabemöglichkeiten und stärkt die Wachstumsaussichten für den Markt für Offshore-Stilllegungsdienstleistungen.

Robotik und Kaltschnitt-Technologien reduzieren die Zeit für die Oberteilentfernung drastisch

Die Automatisierung hat Schneid- und Inspektionsabläufe grundlegend verändert. Das Terminator-System von Baker Hughes entfernt Bohrlochköpfe in 35 Minuten – verglichen mit mehreren Stunden bei herkömmlichen mechanischen Methoden – und liefert Produktivitätssteigerungen von 300 %(2)Baker Hughes, „Plug and Abandonment Services,” bakerhughes.com . Die autonome Drohne von DeepOcean überprüfte Unterwasserschnitte bei 3.000 m und halbierte dabei die Inspektionszyklen. Kaltschnitt eliminiert den Einsatz von Sprengstoff, verbessert die Arbeitssicherheit und liefert saubereren Stahl für das Recycling. KI-gestützte Pfadplanung optimiert die Klingenwinkel, reduziert den Werkzeugverschleiß und die Ausfallzeiten des Schiffsverbands. Die schnelle Einführung dieser Systeme steigert die Wettbewerbsfähigkeit und erweitert den adressierbaren Markt für Offshore-Stilllegungsdienstleistungen weiter.

Analyse der Hemmniswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Hohe Kostenungewissheit und Finanzierungslücken | −1.4% | Global | Mittelfristig (2–4 Jahre) |

| Häufige Terminverschiebungen aufgrund von Wetterfenstern | −0.8% | Nordsee & Nordamerika | Kurzfristig (≤ 2 Jahre) |

| OSV- und Besatzungsengpässe durch den Aufschwung der Offshore-Windenergie | −1.1% | Europa & Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Umwidmung von Anlagen für CCS verzögert vollständige Entfernungen | −0.6% | Nordsee & Golf von Mexiko | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kostenungewissheit und Finanzierungslücken

Die Kosten für die Aufgabe von Tiefwasserbohrlöchern sind in Teilen des Golfs von Mexiko auf 24 Millionen USD pro Bohrloch gestiegen – ein fünffacher Aufschlag gegenüber Flachwasservergleichsprojekten. Inflation bei Stahlschneid-Verbrauchsmaterialien, Mobilisierungstreibstoff und Spezialbesatzungslöhnen trieb einige Projekte 30–40 % über frühe Ingenieurschätzungen hinaus. Kleinere unabhängige Unternehmen haben keinen Zugang zu Projektfinanzierungen, was zu Aufschüben führt, die ihren Auftragsbestand anschwellen lassen. Die Besicherungsanforderungen haben sich gerade dann verschärft, als sich die Kreditbedingungen verhärten, was den Druck verstärkt. Diese Faktoren verringern die kurzfristige Ausführungsgeschwindigkeit und dämpfen das Wachstumspotenzial für den Markt für Offshore-Stilllegungsdienstleistungen.

OSV- und Besatzungsengpässe durch den Aufschwung der Offshore-Windenergie

Norwegen schätzt, dass bis 2028 3.000 Offshore-Mitarbeiter in den Ruhestand gehen werden, während das Durchschnittsalter der Belegschaft bereits bei 44,4 Jahren liegt. Besatzungen wechseln zu Windprojekten, die mehrjährige Beschäftigung und höhere Löhne bieten. Der 300-Tage-Auftrag von Helix Energy für das Trenching des Projekts Hornsea 3 zeigt, wie einzelne Verträge im Bereich erneuerbarer Energien erhebliche Schiffskapazitäten blockieren können(3)Helix Energy Solutions Group, „Helix Robotics Solutions Trenching Contract,” helixesg.com . Da Windkraft-Investitionsentscheidungen nach 2026 wieder aufgenommen werden, ist eine erneute Kapazitätsbelastung wahrscheinlich, die die Wachstumsdynamik für den Markt für Offshore-Stilllegungsdienstleistungen einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungstyp: Die grundlegende Größe von Bohrlochverschluss und -aufgabe stützt das Wachstum

Bohrlochverschluss und -aufgabe machte 31,85 % der Ausgaben im Jahr 2025 aus und bildet den Anker für die Marktgröße der Offshore-Stilllegungsdienstleistungen, da allein im Golf von Mexiko mehr als 27.000 Bohrlöcher auf eine dauerhafte Isolation warten. Die Kosten pro Flachwasserbohrloch liegen zwischen 2 und 5 Millionen USD, aber tiefe P&A-Maßnahmen übersteigen regelmäßig 24 Millionen USD, was die erhebliche Dollarzuweisung für dieses Segment erklärt. Petrobras' P&A-Rahmenvertrag über 170 Millionen USD mit Constellation, der 1.143 Bohrtage umfasst, veranschaulicht den vertraglichen Umfang. Oberteil- und Plattformentfernung wird als der am schnellsten expandierende Teilsektor mit einer CAGR von 8,39 % prognostiziert. Einzelhubkampagnen unter Einsatz von Schiffen wie Allseas' Pioneering Spirit reduzieren die Offshore-Expositionsstunden und senken das Projektrisiko, was die Akzeptanz unterstützt.

Rohrleitung und Unterseeinfrastruktur-Stilllegung gewinnt Marktanteil, da reife Tiefwasserfelder stillgelegt werden. Der Markt für Offshore-Stilllegungsdienstleistungen profitiert von KI-gesteuerter Werkzeugwegoptimierung, die Schneidzyklen verkürzt und eine sicherere Mehrfachstrang-Rohrtrennung unterstützt. Standortreinigung und -überwachung zeigen zwar geringere Volumina, aber steigendes Wachstum, da Regulierungsbehörden mehrjährige Meeresbodenuntersuchungen nach der Entfernung vorschreiben. Die Unterbau-Entfernung, insbesondere Jackets in Wassertiefen von 60–150 m, bleibt kostenintensiv; sie wird jedoch zunehmend durch umgekehrte Installationsmethoden durchgeführt, die die Hubdauer verkürzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Wassertiefe: Flachwasserdominanz trifft auf Ultratiefwasserpotenzial

Im Jahr 2025 erfassten Flachwasserprojekte unter 125 m 72,95 % der Ausgaben, gestützt durch jahrzehntealte Infrastruktur in der Nordsee und im Golf von Mexiko sowie die Verfügbarkeit kostengünstigerer Hubverbände. Flachwasser-Arbeitsumfänge ermöglichen eine kampagnenartige Planung, die die Schiffsauslastung maximiert und Skaleneffekte über benachbarte Pachtflächen hinweg ermöglicht. Ultratiefwasserprojekte über 1.500 m verzeichnen mit einer CAGR von 8,18 % das stärkste Wachstum. Wild Well's DeepRange-10.000-Fuß-bewertetes Interventionssystem bestätigt die technologische Bereitschaft für solche Tiefen. Die Budgets der Betreiber berücksichtigen Tagesraten für Hochleistungsbohrgeräte von bis zu 500.000 USD, was zu hohen Vertragswerten führt, die die Marktgröße für Offshore-Stilllegungsdienstleistungen erweitern.

Tiefwasservermögenswerte (125–1.500 m) nehmen eine mittlere Position ein; sie erfordern verbessertes Equipment, vermeiden jedoch den extremen Druck von Ultratiefwasser. Die Wetterexposition nimmt mit der Tiefe zu, da Operationen pro Bohrloch länger dauern, und die Ausrüstungskosten übertreffen die Flachwasser-Basiswerte um das Drei- bis Fünffache. Auftragnehmer mit Tiefwasser-ROV-Flotten und DP3-Schiffen, wie TechnipFMC und Saipem, genießen einen klaren Vorteil in diesem Wachstumssegment des Marktes für Offshore-Stilllegungsdienstleistungen.

Nach Infrastrukturtyp: Feste Plattformen bleiben hochwertige Arbeitsumfänge

Feste Plattformen und Jackets machten 41,10 % des Stilllegungswertes im Jahr 2025 aus, was das hohe Stahlgewicht und die erheblichen Hubanforderungen widerspiegelt. Einzelhubentfernungen, wie bei Brent Charlie, haben sich als machbar erwiesen, aber die mehrstufige Segmentierung bleibt für kleinere Bargen üblich. Unterwasserbohrlöcher und -vorlagen liefern die schnellste CAGR von 8,78 %, unterstützt durch eine Welle von Tiefwasser-Tiebacks aus der Zeit vor 2008, die nun das Ende ihrer Lebensdauer erreichen. Diese Aufträge stützen sich auf fortschrittliches ROV-Werkzeug, das Verbindungsrahmen in Umgebungen mit geringer Sichtbarkeit und hohem Druck lösen kann, was den Markt für Offshore-Stilllegungsdienstleistungen weiter professionalisiert.

Schwimmende Produktionssysteme, einschließlich FPSOs und Spars, stellen sowohl Entfernungsmöglichkeiten als auch Modernisierungspotenziale dar. Einige Eigentümer prüfen den Wiedereinsatz auf Grenzfeldern. Rohrleitung und Durchflussleitungsumfänge erfordern zweckmäßige Trencher-Verbände; Entscheidungen über Entfernung versus In-situ-Aufgabe hängen von Risikobewertungen und nationalen Vorschriften ab. Der Markt für Offshore-Stilllegungsdienstleistungen passt sich an, indem er integriertes Engineering anbietet, das Umwelt-, Sicherheits- und Kostenergebnisse vor der endgültigen Arbeitsumfangsdefinition vergleicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Umsatzanteil von 34,55 %. Die BOEM-Besicherungsregel beschleunigte Auftragsvergaben im Golf von Mexiko und etablierte Logistikzentren in Port Fourchon und Ingleside, die eine schnelle Mobilisierung ermöglichen. Mexikos veraltete Cantarell-Infrastruktur erhöht die inkrementelle Nachfrage, da Pemex frühzeitige P&A-Maßnahmen auf nicht kommerziellen Bohrlöchern plant. Kanadas atlantische Offshore-Vermögenswerte sind weniger zahlreich, ziehen jedoch Aufmerksamkeit auf sich wegen des Risikos der Eisbergminderung während der Stilllegung. Zusammen erhalten diese Dynamiken die regionale Vorrangstellung für den Markt für Offshore-Stilllegungsdienstleistungen aufrecht.

Europa ist mit einer CAGR von 9,54 % die am schnellsten wachsende Region. Die prognostizierten Ausgaben des Vereinigten Königreichs von 59,7 Milliarden GBP bis 2050 bilden den Anker der Aktivitäten, während Norwegens reife Ekofisk- und Frigg-Felder weiterhin Anlagen außer Betrieb nehmen. Kontinentaleuropa trägt zur Rohrleitungsentfernung in den niederländischen und dänischen Sektoren bei. Die geclusterte Anlagenstruktur der Nordsee begünstigt Multi-Feld-Kampagnenansätze, die Kosteneinsparungen erschließen und den vom Markt für Offshore-Stilllegungsdienstleistungen erfassten Anteil integrierter Auftragnehmer erhöhen.

Asien-Pazifik bietet gemischte Chancen. Malaysias mehr als 200 brachliegende Bohrlöcher, die Stilllegungen von Plattformen im australischen Bass Strait und das schnelle Multi-Plattform-Programm in Thailand, das von James Fisher durchgeführt wird, zeigen erste Dynamik. Regulatorische Heterogenität erschwert die Terminplanung, jedoch fördern staatliche Zuschüsse für lokale Inhalte Joint-Venture-Modelle. Die Aufgabe von Ultratiefwasserbohrlöchern vor dem Carnarvon-Becken in Westaustralien treibt die Nachfrage nach Bohrgeräten an und erhöht technische Maßstäbe innerhalb des Marktes für Offshore-Stilllegungsdienstleistungen.

Brasilien führt Südamerika an. Allein Petrobras beabsichtigt, bis 2030 26 Plattformen und 18 Gasliftverteiler stillzulegen, wobei der im Jahr 2025 vergebene P&A-Vertrag über 170 Millionen USD hervorsticht. Kolumbien und Trinidad planen kleinere Kampagnen, die regionale Auftragnehmer bevorzugen. Der Nahe Osten und Afrika weisen aufkeimendes Potenzial auf: Reife ägyptische Plattformen im Golf von Suez und Flachwasser-Infrastruktur in Nigeria nähern sich dem Ende ihrer Lebensdauer, doch viele Gastgeberregierungen überarbeiten noch ihre Richtlinien. Wenn mehr Klarheit entsteht, werden diese Regionen den globalen Fußabdruck des Marktes für Offshore-Stilllegungsdienstleistungen vergrößern.

Wettbewerbslandschaft

Der Markt für Offshore-Stilllegungsdienstleistungen weist eine mäßige Fragmentierung auf. Tier-1-EPC- und marine Schwerlasthubspezialisten – darunter Allseas, Heerema, TechnipFMC und die fusionierte Saipem-Subsea7-Einheit – dominieren schlüsselfertige Kampagnen, die integrierte Hub-, Unterwasser- und P&A-Kompetenz erfordern. Mittelgroße Spezialisten, wie Acteon und DeepOcean, konkurrieren durch differenziertes Werkzeug oder regionale Expertise.

Die Konsolidierung eskalierte im Jahr 2025, als Saipem und Subsea 7 fusionierten und einen Umsatzführer mit 20 Milliarden EUR und einem Auftragsbestand von 43 Milliarden EUR bildeten, was die Skalensynergien für Multi-Becken-Programme verbessert. Die Übernahme von ChampionX durch SLB erweitert das Know-how in Produktionschemie und Intervention und ermöglicht gebündelte P&A- und Spätphasen-Produktionsoptimierungsleistungen(5)SLB, „SLB Completes Acquisition of ChampionX,” slb.com . TechnipFMC sicherte sich einen großen iEPCI-Auftrag für Johan Sverdrup Phase 3 und festigte damit seine Fähigkeit, Stilllegungslösungen zusammen mit Grünfeldentwicklungen zu vertreiben.

Technologie ist ein wesentlicher Differenzierungsfaktor. Das Terminator-System von Baker Hughes beschleunigt die Bohrlochkopfentfernung, während Helix Robotics Trencher und ROVs einsetzt, die die Rohrleitungsverlegungs-Zeitpläne verkürzen. Autonome Drohnen für die Unterwasser-Metrologie reduzieren die menschliche Exposition und erweitern die Betriebsfenster. Die Umwidmung zur Kohlenstoffabscheidung eröffnet neue Einnahmequellen, die die Kosten der Entfernungen ausgleichen können; Aker Solutions hat sich durch CCS-Projektauszeichnungen für diesen Wandel positioniert.

Die Preismacht liegt bei den Eigentümern von Ultra-Schwerlasthubvermögenswerten, die in der Lage sind, 20.000 Tonnen in einem einzigen Hub zu heben. Der Wettbewerb in Flachwasserumfängen bleibt intensiv und drückt die Margen; jedoch sichern sich Auftragnehmer, die gebündeltes Engineering, regulatorische Schnittstellen und Kostensicherheit anbieten, weiterhin Folgeaufträge. Insgesamt bestimmen der Besitz eines veralteten Fuhrparks, digitale Werkzeugausstattung und Bilanzkraft den Erfolg im Markt für Offshore-Stilllegungsdienstleistungen.

Branchenführer im Bereich Offshore-Stilllegungsdienstleistungen

Aker Solutions ASA

Petrofac Ltd

TechnipFMC PLC

Heerema Marine Contractors

Allseas Group SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: SLB schloss die Übernahme von ChampionX ab und strebt innerhalb von drei Jahren jährliche Vorsteuersynergien von 400 Millionen USD an.

- April 2025: Subsea 7 erhielt einen bedeutenden Stilllegungsauftrag für die Sparta-Entwicklung von Shell im Golf von Mexiko.

- Februar 2025: Subsea 7 sicherte sich einen Rohrleitungsstilllegungsauftrag von Saudi Aramco im Wert von 150–300 Millionen USD.

- Februar 2025: Valaris stellte drei Halbunterwasserplattformen außer Betrieb und verkaufte die Hubinsel Valaris 75 für 24 Millionen USD, während Verlängerungen im Wert von über 75 Millionen USD gesichert wurden.

- Januar 2025: Aker Solutions wurde als bevorzugter Lieferant für ein CCS-Projekt benannt, was die Diversifizierung in Umwidmungsmöglichkeiten signalisiert.

Berichtsumfang des globalen Marktes für Offshore-Stilllegungsdienstleistungen

Der Bericht über den Markt für Offshore-Stilllegungsdienstleistungen umfasst:

| Bohrlochverschluss und -aufgabe |

| Oberteil-/Plattformentfernung |

| Unterbau-Entfernung (Jacket) |

| Rohrleitung und Unterseeinfrastruktur-Stilllegung |

| Standortreinigung und -überwachung |

| Flachwasser (unter 125 m) |

| Tiefwasser (125 bis 1.500 m) |

| Ultratiefwasser (über 1.500 m) |

| Feste Plattformen und Jackets |

| Schwimmende Produktionssysteme (FPSO, TLP, Spar) |

| Unterwasserbohrlöcher und -vorlagen |

| Rohrleitungen und Durchflussleitungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Argentinien |

| Brasilien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Dienstleistungstyp | Bohrlochverschluss und -aufgabe | |

| Oberteil-/Plattformentfernung | ||

| Unterbau-Entfernung (Jacket) | ||

| Rohrleitung und Unterseeinfrastruktur-Stilllegung | ||

| Standortreinigung und -überwachung | ||

| Nach Wassertiefe | Flachwasser (unter 125 m) | |

| Tiefwasser (125 bis 1.500 m) | ||

| Ultratiefwasser (über 1.500 m) | ||

| Nach Infrastrukturtyp | Feste Plattformen und Jackets | |

| Schwimmende Produktionssysteme (FPSO, TLP, Spar) | ||

| Unterwasserbohrlöcher und -vorlagen | ||

| Rohrleitungen und Durchflussleitungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Argentinien | |

| Brasilien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Offshore-Stilllegungsdienstleistungen?

Die Marktgröße für Offshore-Stilllegungsdienstleistungen betrug im Jahr 2026 8,08 Milliarden USD und wird bis 2031 voraussichtlich auf 11,52 Milliarden USD anwachsen.

Welches Dienstleistungssegment dominiert die Ausgaben?

Bohrlochverschluss und -aufgabe dominiert mit einem Anteil von 31,85 % im Jahr 2025, da jede Anlagenausmusterung eine dauerhafte Bohrlochversiegelung erfordert, bevor andere Aktivitäten beginnen können.

Warum ist Europa der am schnellsten wachsende regionale Markt?

Europas CAGR von 9,54 % spiegelt die Verschärfung der Durchsetzung durch Nordsee-Regulierungsbehörden wider, die Betreiber zur Beschleunigung von Stilllegungen drängt und eine erhebliche Pipeline von Plattform- und Unterwasserentfernungen generiert.

Wie senken neue Technologien die Stilllegungskosten?

Roboter-Kaltschnitt, autonome Inspektionsdrohnen und Einzelhubschiffe reduzieren die Betriebsstunden, verringern Sicherheitsrisiken und ermöglichen Kosteneinsparungen von 15–30 % im Vergleich zu herkömmlichen Methoden.

Was ist das größte Hemmnis für das Marktwachstum?

Hohe Kostenungewissheit – insbesondere bei Tiefwasserprojekten, bei denen die Bohrlochaufgabe 24 Millionen USD pro Bohrloch übersteigen kann – führt zu Finanzierungslücken und verzögert die Ausführungspläne.

Wird die CCS-Umwidmung die Stilllegungsaktivitäten reduzieren?

Kurzfristig kann die Umwandlung von Rohrleitungen und Plattformen für die Kohlenstoffspeicherung bestimmte Entfernungen aufschieben, aber die gesamten Branchenprognosen antizipieren dennoch eine steigende Nachfrage nach Stilllegungen, da Anlagen altern.

Seite zuletzt aktualisiert am: