Marktgröße und Marktanteil der nuklearen Stilllegung

Marktübersicht

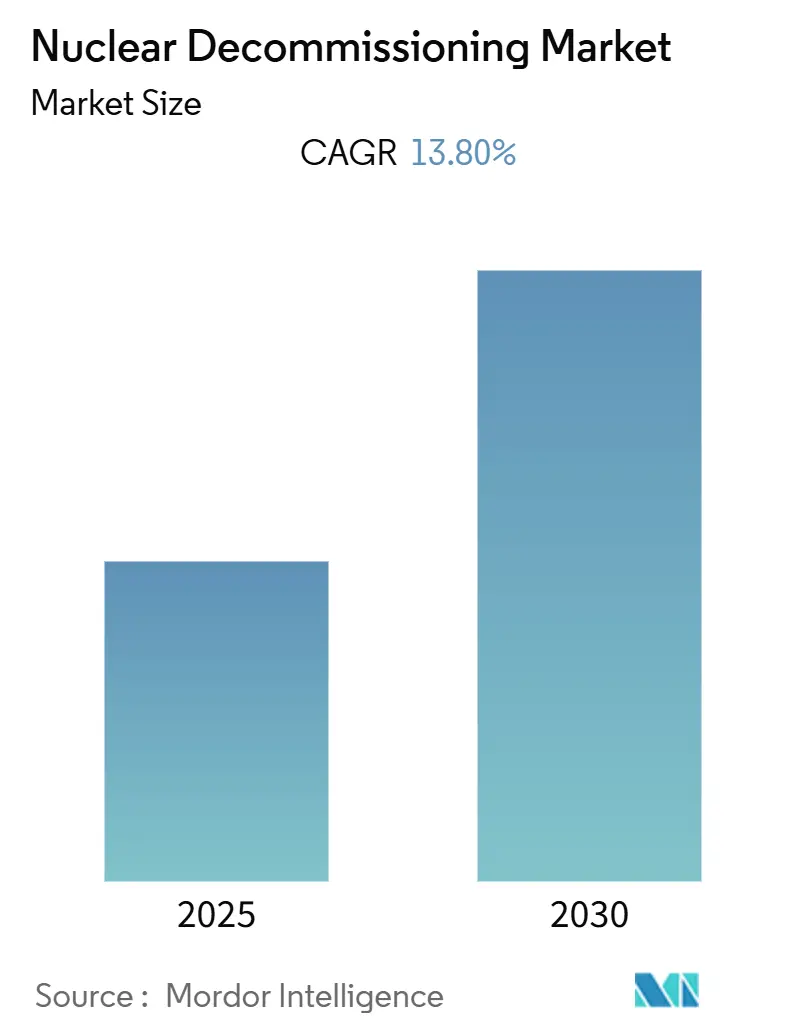

| Studienzeitraum | 2021 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2021 - 2023 |

| Wachstumsrate | 13.80% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der nuklearen Stilllegung durch Mordor Intelligence

Der Markt für nukleare Stilllegung wird voraussichtlich während des Prognosezeitraums eine CAGR von 13,80 % verzeichnen.

Die Branche der nuklearen Stilllegung erlebt eine bedeutende Transformation, die durch sich wandelnde Energiepolitiken und Umweltüberlegungen weltweit vorangetrieben wird. Mehrere Länder, darunter Deutschland, das Vereinigte Königreich und Südkorea, haben Kernkraftausstiegspolitiken eingeführt, die die Branchenlandschaft grundlegend umgestalten. Dieser Wandel ist besonders deutlich an der weltweiten Kernkrafterzeugungsleistung erkennbar, die im Jahr 2021 2.653,3 TWh erreichte, was das komplexe Gleichgewicht zwischen der Aufrechterhaltung der bestehenden Kernkraftinfrastruktur und dem Übergang zu alternativen Energiequellen widerspiegelt. Die Branche erlebt eine wachsende Betonung ökologischer Nachhaltigkeit, da viele Nationen ihren Übergang zu erneuerbaren Energiequellen beschleunigen und gleichzeitig ihr nukleares Erbe verwalten.

Die Branche beobachtet einen bemerkenswerten Trend hin zu beschleunigten Prozessen der nuklearen Stilllegung, insbesondere in Nordamerika und Europa, wo Betreiber zunehmend effizientere und kostengünstigere Ansätze zur Schließung von Kernanlagen übernehmen. Diese Transformation wird durch den erheblichen Umfang der Anforderungen an die Stilllegung von Kernkraftwerken verdeutlicht, wobei bis Dezember 2021 weltweit rund 198 Reaktoren dauerhaft abgeschaltet wurden. Der beschleunigte Stilllegungsansatz ermöglicht es, Standorte von Kernanlagen früher nach der Abschaltung für die uneingeschränkte Nutzung freizugeben, was einen grundlegenden Wandel gegenüber traditionellen Stilllegungszeitplänen darstellt, die sich über mehrere Jahrzehnte erstrecken konnten.

Der Nuklearsektor Frankreichs veranschaulicht die komplexe Dynamik innerhalb der Branche: Im Jahr 2021 wurden 379 TWh aus Kernkraftquellen erzeugt, was 69 % der gesamten Stromerzeugung des Landes entspricht. Das Land setzt nun jedoch einen strategischen Übergangsplan um, um den Anteil der Kernkraft an seinem Energiemix bis 2035 auf 50 % zu reduzieren, was die heikle Balance zwischen der Wahrung der Energiesicherheit und der Verfolgung von Umweltzielen demonstriert. Dieser Übergang schafft neue Möglichkeiten für Dienstleister der Stilllegung von Kernkraftwerken und verdeutlicht gleichzeitig die technischen und logistischen Herausforderungen, die mit der Schließung großer Kernanlagen verbunden sind.

Der japanische Markt stellt eine besonders anschauliche Fallstudie der Branchenentwicklung dar: 27 Kernreaktoren mit einer Gesamtkapazität von 17,12 GWe wurden abgeschaltet. Die Erfahrungen des Landes haben zu bedeutenden technologischen Fortschritten bei den Prozessen der nuklearen Stilllegung geführt, darunter innovative Ansätze für den Umgang mit kontaminierten Materialien und die Verwaltung der langfristigen Abfallagerung. Diese Entwicklungen beeinflussen globale Best Practices und treiben Verbesserungen bei den Stilllegungsmethoden voran, während sie gleichzeitig die Bedeutung internationaler Zusammenarbeit bei der Bewältigung komplexer technischer Herausforderungen hervorheben.

Globale Markttrends und Erkenntnisse zur nuklearen Stilllegung

Alternde Kernreaktorflotte und Ende der Betriebslebensdauer

Die globale Kernkraftindustrie steht an einem kritischen Wendepunkt, da ein erheblicher Teil ihrer Reaktorflotte die geplante Betriebslebensdauer erreicht oder überschreitet. Stand Oktober 2022 waren 437 kommerzielle Kernkraftwerke in 32 Ländern in Betrieb, wobei sich viele dieser Anlagen ihrer ursprünglichen 40-jährigen Betriebslebensdauergrenze nähern. Die alternde Infrastruktur stellt erhebliche technische und sicherheitstechnische Herausforderungen dar und zwingt die Betreiber zu entscheidenden Entscheidungen zwischen kostspieligen Laufzeitverlängerungen und der Stilllegung. In den Vereinigten Staaten beispielsweise entscheiden sich zahlreiche Anlagenbetreiber für die vorzeitige Stilllegung ihrer Kernkrafteinheiten mit 45 bis 50 Jahren, obwohl eine Verlängerung des Betriebs auf 80 Jahre durch das Folgegenehmigungserneuerungsprogramm der Nuklearen Regulierungskommission möglich wäre.

Die technische Komplexität der Wartung alternder Reaktoren ist zunehmend anspruchsvoller und teurer geworden, insbesondere bei Kernanlagen der ersten Generation. Diese älteren Anlagen erfordern häufig erhebliche Nachrüstungen, um den aktuellen Sicherheitsstandards und Betriebsanforderungen zu genügen, was einen wirtschaftlich nicht tragfähigen Weiterbetrieb ergibt. Die Situation ist besonders deutlich in Ländern wie Frankreich, wo 14 Kernreaktoren bis 2035 abgeschaltet werden sollen, und dem Vereinigten Königreich, wo bereits 34 Reaktoren dauerhaft abgeschaltet wurden. Der Trend zur Schließung von Reaktoren dürfte sich beschleunigen, da mehr Anlagen ihre Auslegungslebensdauer erreichen; bis 2030 sollen voraussichtlich etwa 198 Reaktoren abgeschaltet werden, was eine erhebliche Nachfrage nach Stilllegungsdienstleistungen für Kernkraftwerke schafft.

Politische Initiativen und regulatorische Änderungen

Regierungspolitiken und regulatorische Änderungen haben sich als bedeutende Treiber für die Stilllegung von Kernkraftreaktoren etabliert, insbesondere in westeuropäischen Nationen. Mehrere Länder haben im Rahmen ihrer Energiewende umfassende Kernkraftausstiegsstrategien umgesetzt. Deutschland hat sich im Rahmen seiner nationalen Politik zur Abschaltung aller seiner Reaktoren verpflichtet, während die demokratische Volksabstimmung in der Schweiz zum Ausstieg aus der Kernkraft den öffentlichen Einfluss auf die Kernenergiepolitik demonstriert. Belgien hat ebenfalls seine Verpflichtung bekräftigt, bis 2025 aus der Kernkraft auszusteigen, und Spanien hat Pläne angekündigt, alle seine sieben in Betrieb befindlichen kommerziellen Reaktoren bis 2035 zu schließen.

Der politisch getriebene Stilllegungstrend wird durch strenge regulatorische Anforderungen und Sicherheitsprotokolle verstärkt, die in der Ära nach Fukushima eingeführt wurden. Diese verstärkten Sicherheitsmaßnahmen haben erhebliche Infrastrukturupgrades und erhöhte Betriebswartungskosten erforderlich gemacht, was es für ältere Anlagen wirtschaftlich schwierig macht, den Betrieb fortzusetzen. Die regulatorische Landschaft ist besonders anspruchsvoll in Ländern mit starken erneuerbaren Energieportfolios geworden, wo Bedenken hinsichtlich der Umweltauswirkungen und der Betriebsrisiken zu beschleunigten Stilllegungsplänen geführt haben. So bestätigt beispielsweise Frankreichs Energieplan das Ziel, den Anteil der Kernenergie an der Stromerzeugung bis 2035 auf 50 % zu reduzieren, was zeigt, wie politische Initiativen die Kernkraftlandschaft umgestalten und zum Wachstum des Marktes für nukleare Stilllegung beitragen.

Wachstum alternativer Energiequellen

Der rasche Fortschritt und die zunehmende wirtschaftliche Rentabilität erneuerbarer Energietechnologien haben den Kernkraftsektor erheblich beeinflusst und viele Anlagen in Richtung Stilllegung gedrängt. Länder weltweit entwickeln eine umfangreiche erneuerbare Energieinfrastruktur, die die Abhängigkeit von der Kernkraft für die Grundlaststromerzeugung effektiv reduziert hat. Die sinkenden Kosten der Solar- und Windstromerzeugung haben diese Alternativen im Vergleich zur Instandhaltung alternder Kernanlagen zunehmend attraktiver gemacht, insbesondere angesichts der hohen Kosten für Aufrüstungen und Laufzeitverlängerungen von Kernkraftwerken. Dieser Wandel ist in den strategischen Energiepolitiken zahlreicher Nationen erkennbar, die aktiv Kernkraftkapazitäten durch erneuerbare Quellen ersetzen.

Die wirtschaftliche Wettbewerbsfähigkeit alternativer Energiequellen wurde durch technologische Verbesserungen und Skaleneffekte in der Produktion erneuerbarer Energie weiter gesteigert. Die Entwicklung effizienterer Energiespeicherlösungen und intelligenter Netztechnologien hat viele der traditionellen Herausforderungen im Zusammenhang mit der Intermittenz erneuerbarer Energien bewältigt und diese Quellen zunehmend zu praktikablen Alternativen zur Kernkraft gemacht. Dieser Übergang ist besonders in Ländern mit starken Umweltpolitiken bemerkbar, wo die Kombination aus erneuerbaren Energiezielen und Kernkraftausstiegsplänen die Stilllegung von Kernanlagen beschleunigt hat. Der Trend wird durch die öffentliche Präferenz für erneuerbare Energiequellen und wachsende Bedenken hinsichtlich des Managements nuklearer Abfälle und der Umweltauswirkungen verstärkt, was zu einem erhöhten Druck für Kernkraftwerkschließungen und anschließende Aktivitäten der nuklearen Stilllegung führt.

Segmentanalyse

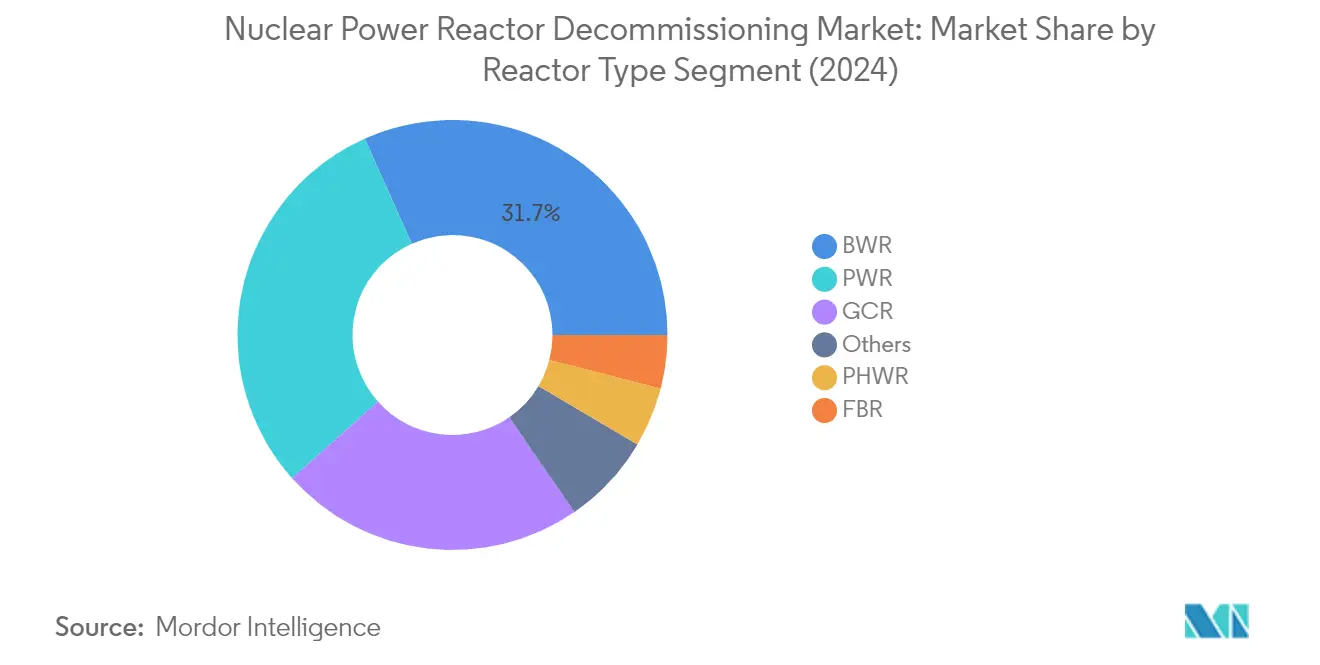

Segment Siedewasserreaktor (SWR) im Markt für die Stilllegung von Kernkraftreaktoren

Das Segment Siedewasserreaktor (SWR) dominiert den Markt für die Stilllegung von Kernreaktoren mit einem Marktanteil von rund 32 % im Jahr 2024. Die Dominanz des SWR ist besonders in Ländern wie den Vereinigten Staaten, Japan und Deutschland erkennbar, die zusammen etwa 80 % aller weltweiten SWR-Abschaltungen ausmachen. Der große Marktanteil des Segments ist auf mehrere Faktoren zurückzuführen, darunter die alternde SWR-Flotte weltweit und die komplexen Stilllegungsanforderungen aufgrund der Strahlungskontamination von Dampfturbinen durch den direkten Kontakt mit dem Kernreaktor. Die technischen Herausforderungen der SWR-Stilllegung, einschließlich der Notwendigkeit eines ausgefeilten Kreislaufmanagements und der Überwachung des nuklearen Brennstoffverbrauchs während des Stilllegungsprozesses, haben zu seinem erheblichen Marktwert beigetragen.

Segment Druckwasserreaktor (DWR) im Markt für die Stilllegung von Kernkraftreaktoren

Das Segment Druckwasserreaktor (DWR) entwickelt sich zum am schnellsten wachsenden Segment im Markt für die Stilllegung von Kernreaktoren für den Zeitraum 2024–2029. Dieses Wachstum wird durch mehrere Faktoren angetrieben, darunter die zunehmende Anzahl von DWR-Reaktoren, die weltweit das Ende ihrer Betriebslebensdauer erreichen. Das Wachstum des Segments wird weiterhin durch die technischen Vorteile der DWR-Stilllegung unterstützt, wie z. B. das geringere Risiko einer Strahlungskontamination im Vergleich zu anderen Reaktortypen, bedingt durch seine getrennten primären und sekundären Kühlkreisläufe. Darüber hinaus erleichtern die etablierten Stilllegungsprotokolle und die Expertise bei der DWR-Demontage, insbesondere in Ländern wie Frankreich und den Vereinigten Staaten, effizientere und kostengünstigere Stilllegungsprozesse.

Verbleibende Segmente in der Reaktortyp-Segmentierung

Die weiteren bedeutenden Segmente im Markt für die Stilllegung von Kernkraftreaktoren umfassen gasgekühlte Reaktoren (GKR), Schwerwasserdruckreaktoren (SWDR), schnelle Brutreaktoren (SBR) und andere spezialisierte Reaktortypen. Das GKR-Segment ist besonders bedeutsam auf europäischen Märkten, insbesondere im Vereinigten Königreich, wo zahlreiche Magnox-Reaktoren stillgelegt werden. SWDRs, die überwiegend in Kanada und Indien zu finden sind, stellen aufgrund ihrer Schwerwasser-Moderatorsysteme einzigartige Stilllegungsherausforderungen dar. Das SBR-Segment erfordert trotz seines geringeren Umfangs aufgrund des komplexen Umgangs mit Plutoniumbrennstoff und flüssigen Metallkühlmitteln spezialisiertes Stilllegungswissen. Die verbleibenden spezialisierten Reaktortypen, einschließlich hochtemperaturgasgekühlter Reaktoren und wassergekühlter grafitmoderierter Reaktoren, tragen mit ihren spezifischen Stilllegungsanforderungen zur Marktvielfalt bei.

Segmentanalyse: Anwendung

Segment kommerzieller Leistungsreaktor im Markt für die Stilllegung von Kernkraftreaktoren

Das Segment kommerzieller Leistungsreaktor dominiert den globalen Markt für die Stilllegung von Kernkraftwerken mit einem Anteil von rund 91 % am Gesamtmarktanteil im Jahr 2024. Dieser bedeutende Marktanteil wird durch die große Anzahl alternder kommerzieller Kernreaktoren weltweit angetrieben, die ihre Betriebslebensdauer erreichen oder überschreiten. Die Dominanz des Segments ist besonders in Regionen wie Europa und Nordamerika erkennbar, wo zahlreiche kommerzielle Reaktoren aus wirtschaftlichen, regulatorischen und sicherheitstechnischen Gründen ausgemustert werden. Deutschlands Verpflichtung zum Ausstieg aus allen kommerziellen Kernkraftwerken sowie ähnliche Initiativen in Ländern wie Frankreich und Spanien treiben das Wachstum des Segments weiterhin voran. Darüber hinaus haben der zunehmende Fokus auf erneuerbare Energiealternativen und die hohen Kosten für die Instandhaltung älterer kommerzieller Reaktoren viele Betreiber dazu veranlasst, sich für die Stilllegung statt für Laufzeitverlängerungsprogramme zu entscheiden.

Segment Prototyp-Leistungsreaktor im Markt für die Stilllegung von Kernkraftreaktoren

Das Segment Prototyp-Leistungsreaktor stellt eine spezialisierte Nische im Markt für nukleare Stilllegung dar, die durch einzigartige technische Herausforderungen und spezialisierte Stilllegungsanforderungen gekennzeichnet ist. Diese Reaktoren, die als Zwischenanlagen zwischen Forschungsreaktoren und kommerziellen Einheiten dienten, erfordern spezifische Expertise und Methoden für eine sichere Stilllegung. Das Wachstum des Segments wird durch laufende Projekte wie die Stilllegung von Prototyp-Siedewasserreaktoren an verschiedenen Standorten und den zunehmenden Fokus auf die Räumung von nuklearen Altstandorten unterstützt. Das Segment profitiert von technologischen Fortschritten bei Stilllegungstechniken und der wachsenden Expertise spezialisierter Auftragnehmer im Umgang mit diesen einzigartigen Anlagen. Die Stilllegung von Prototypreaktoren dient oft als wertvolle Lernerfahrung für die Branche und liefert Erkenntnisse und Methoden, die auf zukünftige Stilllegungsprojekte kommerzieller Reaktoren angewendet werden können.

Segment Forschungsreaktor im Markt für die Stilllegung von Kernkraftreaktoren

Das Segment Forschungsreaktor spielt trotz seines geringeren Marktanteils eine entscheidende Rolle in der Landschaft der nuklearen Stilllegung. Diese Anlagen, die sich typischerweise in der Nähe von Bevölkerungszentren und oft auf Universitätsgeländen befinden, stellen in Bezug auf Stilllegungsanforderungen und Sicherheitsüberlegungen einzigartige Herausforderungen dar. Das Segment ist durch kleinmaßstäblichere Betriebe im Vergleich zu kommerziellen Reaktoren gekennzeichnet, erfordert aber aufgrund seiner Nähe zu besiedelten Gebieten oft eine präzisere und sorgfältigere Handhabung. Die Stilllegung von Forschungsreaktoren beinhaltet spezifische Überlegungen hinsichtlich des Umgangs mit Versuchsmaterialien und spezialisierter Forschungsausrüstung, was es zu einem technisch eigenständigen Segment innerhalb des Marktes macht. Die Aktivitäten des Segments sind besonders wichtig in Ländern mit etablierten nuklearen Forschungsprogrammen, wo alternde Forschungsanlagen einer ordnungsgemäßen Stilllegung bedürfen, um die öffentliche Sicherheit und den Umweltschutz zu gewährleisten.

Segmentanalyse: Kapazität

Segment 100–1.000 MW im Markt für die Stilllegung von Kernkraftwerken

Das Kapazitätssegment 100–1.000 MW dominiert den Markt für die Stilllegung von Kernkraftwerken mit einem Anteil von rund 65 % am Gesamtmarktwert im Jahr 2024. Die Dominanz dieses Segments wird durch die große Anzahl alternder Kernreaktoren in diesem Kapazitätsbereich angetrieben, die in den wichtigsten kernkrafterzeugenden Ländern das Ende ihrer Betriebslebensdauer erreichen. Das Segment verzeichnet auch die höchste Wachstumsdynamik, mit Prognosen, die eine Expansion von nahezu 50 % zwischen 2024 und 2029 anzeigen. Dieses robuste Wachstum ist auf mehrere Faktoren zurückzuführen, darunter strenge Sicherheitsvorschriften, zunehmender Fokus auf erneuerbare Energiealternativen und Regierungspolitiken, die die nukleare Stilllegung in Regionen wie Europa und Nordamerika begünstigen. Die Marktführerschaft des Segments wird weiter gestärkt durch die umfangreichen Stilllegungsprojekte, die derzeit in Ländern wie Deutschland, Frankreich und Japan laufen, wo zahlreiche Reaktoren in diesem Kapazitätsbereich systematisch abgeschaltet und stillgelegt werden.

Segment über 1.000 MW im Markt für die Stilllegung von Kernkraftreaktoren

Das Kapazitätssegment über 1.000 MW repräsentiert einen bedeutenden Teil des Marktes für die Stilllegung von Kernkraftreaktoren mit erheblichem Wachstumspotenzial, das durch die zunehmende Anzahl großer Kernkraftwerke angetrieben wird, die sich ihrer Stilllegungsphase nähern. Dieses Segment wird voraussichtlich zwischen 2024 und 2029 mit einer beträchtlichen Rate wachsen, unterstützt durch große Stilllegungsprojekte in entwickelten Volkswirtschaften. Das Wachstum ist besonders in Ländern mit umfangreichen Kernkraftprogrammen bemerkenswert, wo größere Kapazitätsreaktoren, die auf dem Höhepunkt der Kernkraftentwicklung gebaut wurden, das Ende ihrer Betriebslebensdauer erreichen. Die Expansion des Segments wird weiter durch technologische Fortschritte bei Stilllegungsprozessen, steigende Sicherheitsanforderungen und wachsenden öffentlichen Druck für die Schließung alternder Kernanlagen befeuert. Die Komplexität und der Umfang der Stilllegung dieser großen Reaktoren erfordern erhebliches technisches Know-how und finanzielle Ressourcen, was dieses Segment besonders attraktiv für spezialisierte Stilllegungsdienstleister macht.

Verbleibende Segmente in der Kapazitätssegmentierung

Das Segment unter 100 MW spielt trotz seines geringeren Marktanteils eine entscheidende Rolle im Markt für die Stilllegung von Kernkraftreaktoren, insbesondere im Kontext von Forschungsreaktoren und kleineren Versuchsanlagen. Dieses Segment umfasst in erster Linie Forschungsreaktoren, Prototypreaktoren und frühe Demonstrationseinheiten, die für wissenschaftliche und entwicklungsbezogene Zwecke gebaut wurden. Die Stilllegung dieser kleineren Anlagen dient oft als wertvolles Testgelände für neue Stilllegungstechnologien und -methoden, die später für größere Reaktoren skaliert werden können. Diese Projekte sind, obwohl kleiner im Umfang, bedeutsam für die Entwicklung von Expertise im Umgang mit spezialisierten Stilllegungsherausforderungen und die Aufrechterhaltung nuklearer Sicherheitsstandards. Das Segment umfasst auch verschiedene Testreaktoren in Universitätseinrichtungen und Forschungsinstitutionen, die aufgrund ihrer Lage in besiedelten Gebieten und spezifischen Konstruktionsmerkmalen einzigartige Stilllegungsansätze erfordern.

Geografische Analyse

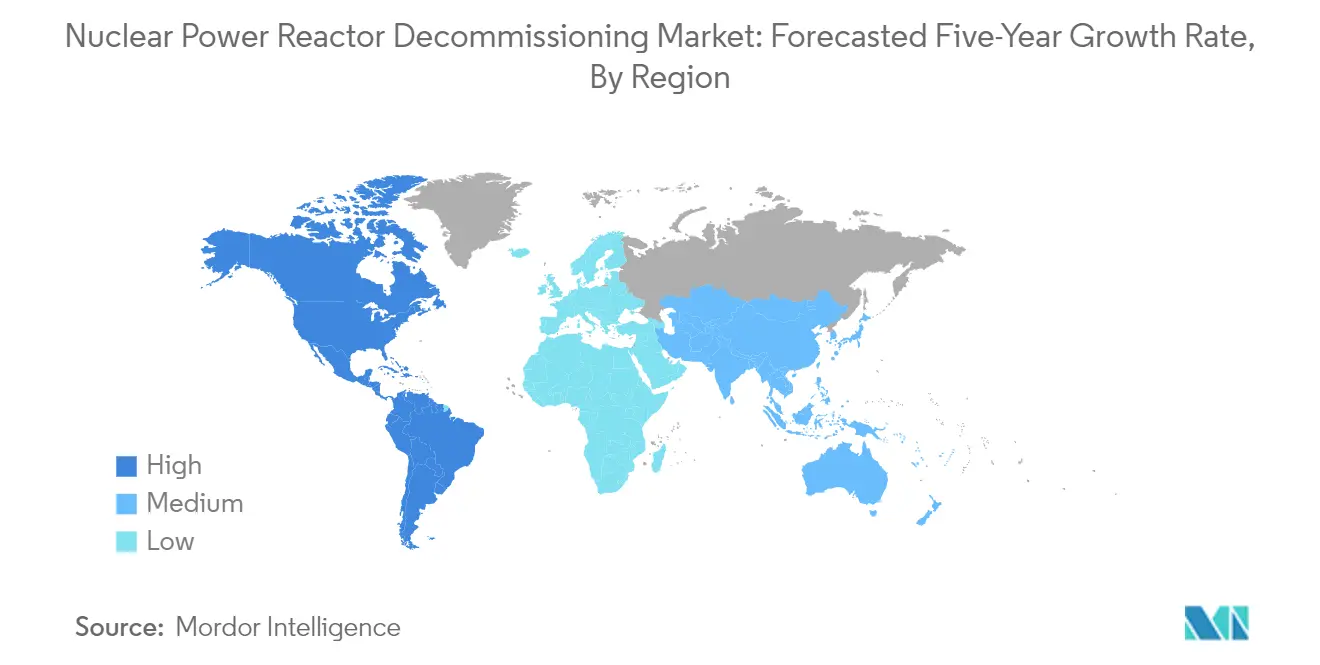

Markt für die Stilllegung von Kernkraftreaktoren in Nordamerika

Nordamerika ist eine dominierende Kraft im globalen Markt für nukleare Stilllegung und hält rund 32 % des globalen Marktanteils im Jahr 2024. Die Dominanz der Region wird in erster Linie durch die Vereinigten Staaten vorangetrieben, die eine der weltweit größten Kernreaktorflotten unterhalten. Die Marktdynamik wird durch alternde Kernkraftinfrastruktur, strenge regulatorische Anforderungen und die zunehmende Einführung beschleunigter Prozesse zur Stilllegung von Kernkraftwerken geprägt. Private Unternehmen für nukleare Stilllegung erwerben aktiv Kernkraftwerke, übernehmen deren Lizenzen, Haftung, Stilllegungsfonds und Abfallverträge. Der Ansatz der Region zur Stilllegung zeichnet sich durch fortschrittliche technologische Fähigkeiten, gut etablierte regulatorische Rahmenbedingungen und umfangreiche Erfahrung in der Handhabung komplexer Stilllegungsprojekte aus. Die Präsenz großer Branchenakteure und spezialisierter Dienstleister stärkt Nordamerikas Position im globalen Markt weiter. Das Engagement der Region für nukleare Sicherheit und Umweltschutz treibt weiterhin Investitionen in Stilllegungsaktivitäten voran und fördert gleichzeitig Innovationen bei Stilllegungstechnologien und -methoden.

Markt für die Stilllegung von Kernkraftreaktoren im Asien-Pazifik-Raum

Die Asien-Pazifik-Region hat im Markt für Stilllegungsdienstleistungen für Kernkraftwerke ein stetiges Wachstum gezeigt, mit einer zusammengesetzten jährlichen Wachstumsrate von rund 2 % von 2019 bis 2024. Der Markt wird in erster Linie von Japan, China und Südkorea angetrieben, die aktiv Stilllegungsprojekte verfolgen und gleichzeitig neue Kernanlagen entwickeln. Der einzigartige Ansatz der Region kombiniert traditionelle Stilllegungsmethoden mit innovativen Technologien und spiegelt ein Gleichgewicht zwischen Sicherheit, Effizienz und Kosteneffizienz wider. Chinas Aufstieg als wichtiger Akteur in der nuklearen Stilllegung zeigt die wachsenden Fähigkeiten und technologischen Fortschritte der Region. Japans umfangreiche Stilllegungsprogramme, insbesondere nach regulatorischen Änderungen, haben die Marktdynamik erheblich beeinflusst. Das Engagement der Region für die Entwicklung einheimischer Stilllegungsfähigkeiten, verbunden mit einem zunehmenden Fokus auf Umweltsicherheit und regulatorische Compliance, prägt weiterhin die Marktentwicklung. Internationale Kooperationen und Wissenstransferinitiativen spielen eine entscheidende Rolle bei der Stärkung der Stilllegungsfähigkeiten der Region.

Markt für die Stilllegung von Kernkraftreaktoren in Europa

Der europäische Markt für nukleare Stilllegung ist für ein erhebliches Wachstum gerüstet, wobei Prognosen eine robuste zusammengesetzte jährliche Wachstumsrate von rund 19 % von 2024 bis 2029 anzeigen. Der Markt der Region zeichnet sich durch einen starken Regulierungsrahmen, fortschrittliche technologische Fähigkeiten und bedeutende Erfahrung bei Stilllegungsprojekten aus. Deutschlands Kernkraftausstiegspolitik, Frankreichs strategische Reduzierung der Kernkraftabhängigkeit und verschiedene andere nationale Initiativen treiben das Marktwachstum voran. Der Ansatz der Region zur Stilllegung betont die sofortige Demontage gegenüber aufgeschobenen Strategien, was einen Wandel in den Branchenpraktiken widerspiegelt. Europäische Länder entwickeln aktiv spezialisiertes Fachwissen und innovative Technologien für Stilllegungsaktivitäten. Die Präsenz etablierter Branchenakteure, verbunden mit erheblicher staatlicher Unterstützung und Finanzierungsmechanismen, stärkt die Marktgrundlage. Grenzüberschreitende Zusammenarbeit und Wissensaustausch unter europäischen Nationen verbessern weiterhin die Stilllegungsfähigkeiten und -effizienz.

Markt für die Stilllegung von Kernkraftreaktoren in Südamerika

Der südamerikanische Markt für die Stilllegung von Kernkraftreaktoren befindet sich noch in einem frühen Stadium mit begrenzter Aktivität im Vergleich zu anderen globalen Regionen. Die Kernenergielandschaft des Kontinents konzentriert sich hauptsächlich auf Argentinien und Brasilien, die beide operative Kernanlagen ohne unmittelbaren Stilllegungsbedarf unterhalten. Der Ansatz der Region zur nuklearen Stilllegung ist durch sorgfältige Planung und Vorbereitung für zukünftige Anforderungen gekennzeichnet, trotz der derzeit begrenzten Nachfrage. Infrastrukturentwicklungs- und Kapazitätsaufbauinitiativen sind im Gange, um sich auf eventuelle Stilllegungsanforderungen vorzubereiten. Die regulatorischen Rahmenbedingungen der Region entwickeln sich weiter und integrieren internationale Best Practices und Sicherheitsstandards. Südamerikanische Nationen konzentrieren sich auf die Entwicklung einheimischer Fähigkeiten und Expertise in der nuklearen Stilllegung, während sie kooperative Beziehungen mit internationalen Partnern aufrechterhalten. Die künftige Marktentwicklung wird wahrscheinlich durch alternde Kernkraftinfrastruktur und sich entwickelnde Energiepolitiken beeinflusst werden.

Markt für die Stilllegung von Kernkraftreaktoren im Nahen Osten und Afrika

Die Region Naher Osten und Afrika repräsentiert einen aufstrebenden Markt im Sektor der nuklearen Stilllegung mit besonderen Merkmalen und Entwicklungsmustern. Die Kernkraftinfrastruktur der Region ist relativ jung, da mehrere Länder erst kürzlich in den Kernkraftsektor eingetreten sind. Südafrika ist der primäre Markttreiber und das einzige Land in Afrika mit bedeutender Kernkraftinfrastruktur und potenziellem Stilllegungsbedarf. Der Ansatz der Region zur Stilllegung ist durch sorgfältige Planung und internationale Zusammenarbeit geprägt, mit dem Fokus auf den Aufbau notwendiger Expertise und Infrastruktur. Regulatorische Rahmenbedingungen werden entwickelt und gestärkt, um zukünftige Stilllegungsanforderungen zu erfüllen. Die Vereinigten Arabischen Emirate und andere nahöstliche Länder etablieren umfassende Kernkraftprogramme, einschließlich Vorkehrungen für eventuelle Stilllegungsanforderungen. Die Marktentwicklung der Region ist durch eine starke Betonung des Kapazitätsaufbaus und des Wissenstransfers von erfahrenen internationalen Partnern gekennzeichnet.

Wettbewerbslandschaft

Führende Unternehmen im Markt für die Stilllegung von Kernkraftreaktoren

Der Markt für Unternehmen der nuklearen Stilllegung umfasst bedeutende Akteure wie AECOM, GE-Hitachi Nuclear Energy, Babcock International Group PLC, Fluor Corporation und Bechtel Group Inc. Diese Unternehmen konzentrieren sich zunehmend auf technologische Innovationen, insbesondere in der Robotik und der Integration künstlicher Intelligenz für sicherere und effizientere Stilllegungsprozesse. Strategische Kooperationen und Gemeinschaftsunternehmen sind entscheidend für die Erweiterung von Dienstleistungsportfolios und geografischer Reichweite geworden, wie durch zahlreiche Partnerschaftsabkommen zwischen wichtigen Akteuren belegt. Unternehmen investieren stark in die Entwicklung spezialisierter Expertise und proprietärer Technologien für komplexe Stilllegungsprojekte, während sie gleichzeitig starke Beziehungen zu Regierungsbehörden und Regulierungsbehörden aufbauen. Die Branche hat eine erhebliche Betonung von Verbesserungen der betrieblichen Effizienz durch digitale Transformation und fortgeschrittene Projektmanagementmethoden erlebt, die es Unternehmen ermöglichen, mehrere großangelegte Stilllegungsprojekte gleichzeitig zu bearbeiten.

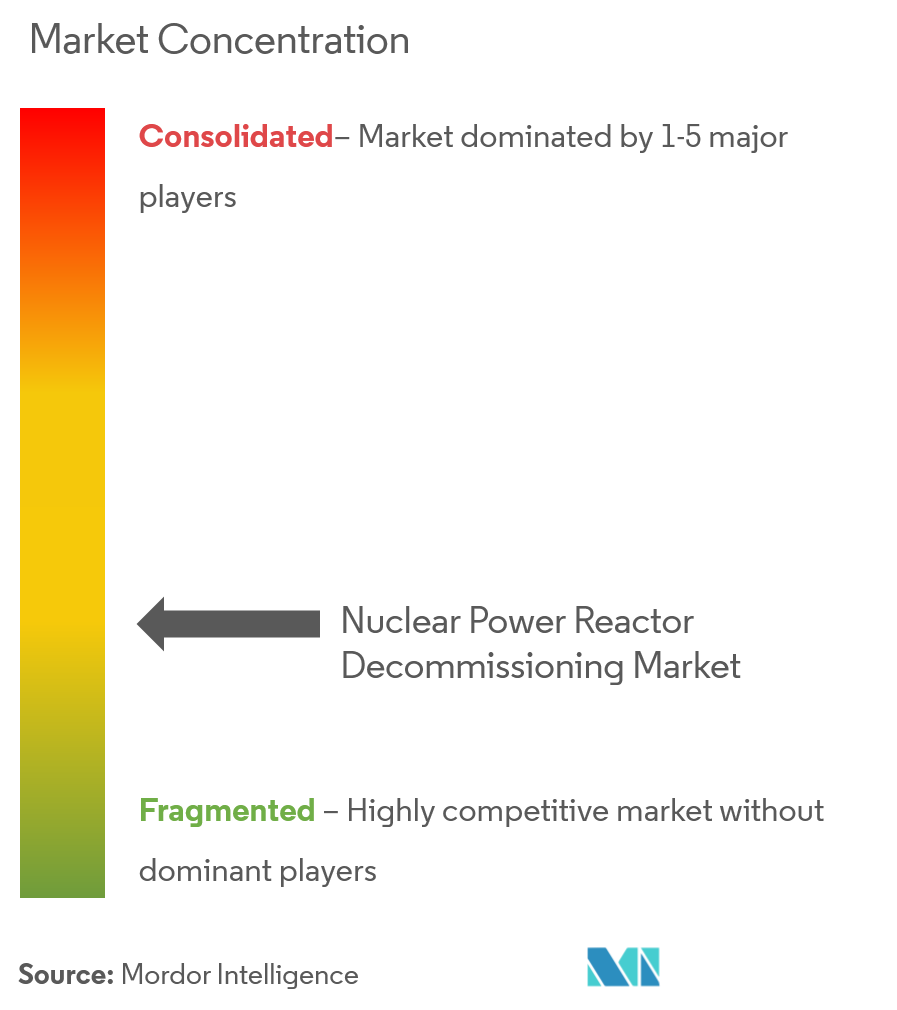

Konsolidierter Markt mit hohen Markteintrittsbarrieren

Der Markt für nukleare Stilllegung weist eine hoch konsolidierte Struktur auf, die von großen, etablierten Ingenieur- und Baukonglomeraten mit umfangreicher nuklearer Expertise dominiert wird. Diese Hauptakteure verfügen typischerweise über umfassende Dienstleistungsportfolios, die den gesamten Stilllegungslebenszyklus abdecken, von der Erstplanung bis zur abschließenden Standortsanierung. Die hohen Markteintrittsbarrieren des Marktes resultieren aus strengen Regulierungsanforderungen, erheblichen Kapitalanforderungen und der Notwendigkeit spezialisierter technischer Expertise und Sicherheitsnachweise. In den letzten Jahren wurden strategische Konsolidierungen durch Fusionen und Übernahmen beobachtet, insbesondere unter Unternehmen, die komplementäre Fähigkeiten kombinieren und ihre geografische Präsenz ausbauen möchten.

Die Wettbewerbsdynamik ist durch eine Mischung aus globalen Ingenieurgiganten und spezialisierten Dienstleistern für nukleare Dienstleistungen gekennzeichnet, wobei regionale Akteure durch lokale Expertise und etablierte Beziehungen starke Positionen in ihren jeweiligen Märkten halten. Die Marktkonsolidierung wurde durch die Notwendigkeit vorangetrieben, Skaleneffekte zu erzielen, auf neue Technologien zuzugreifen und die Projektausführungsfähigkeiten zu verbessern. Die Branche hat einen Trend zur Bildung von Konsortien und Gemeinschaftsunternehmen erlebt, um Ressourcen und Expertise für großangelegte Stilllegungsprojekte zu bündeln, insbesondere in reifen Nuklearmärkten wie Europa und Nordamerika.

Innovation und Expertise treiben den Markterfolg voran

Der Erfolg im Markt für nukleare Stilllegung hängt zunehmend von der Entwicklung innovativer Lösungen ab, die die Sicherheit verbessern und gleichzeitig die Projektlaufzeiten und -kosten reduzieren. Unternehmen müssen in modernste Technologien wie Robotik und künstliche Intelligenz für die Fernhandhabung und das Abfallmanagement investieren und dabei starke Beziehungen zu Regulierungsbehörden und Forschungseinrichtungen pflegen. Der Aufbau einer Erfolgsbilanz erfolgreicher Projektabschlüsse, die Aufrechterhaltung spezialisierter Arbeitskräftefähigkeiten und der Nachweis finanzieller Stabilität sind entscheidende Faktoren für die Marktführerschaft. Unternehmen, die integrierte Lösungen für den gesamten Stilllegungslebenszyklus anbieten und sich gleichzeitig an unterschiedliche regulatorische Anforderungen in verschiedenen Regionen anpassen können, sind besser positioniert, um Marktchancen zu nutzen.

Die zukünftige Wettbewerbslandschaft des Marktes wird durch die Fähigkeit geprägt sein, komplexe Stakeholder-Beziehungen zu managen, einschließlich Regierungsbehörden, lokaler Gemeinschaften und Umweltgruppen. Unternehmen müssen robuste Abfallmanagementlösungen entwickeln und ein starkes Umweltverantwortungsbewusstsein demonstrieren, um ihre Wettbewerbsvorteile zu erhalten. Der zunehmende Fokus auf Nachhaltigkeit und Prinzipien der Kreislaufwirtschaft bei Stilllegungsoperationen stellt sowohl Herausforderungen als auch Chancen für Marktteilnehmer dar. Der Erfolg wird davon abhängen, Kosteneffizienz mit Sicherheits- und Umweltüberlegungen in Einklang zu bringen und gleichzeitig die Flexibilität zu bewahren, sich an sich entwickelnde regulatorische Rahmenbedingungen und technische Standards in verschiedenen Märkten anzupassen. Die wachsende Nachfrage nach Stilllegungsdienstleistungen für Kraftwerke unterstreicht weiterhin die Bedeutung dieser Fähigkeiten.

Branchenführer der nuklearen Stilllegung

Babcock International Group PLC

GE Hitachi Nuclear Services

Fluor Corporation

Westinghouse Electric Company

AECOM

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2022: Hyundai Engineering & Construction und Holtec unterzeichneten eine Vereinbarung zur Teilnahme an der Stilllegung eines Kernkraftwerks in den Vereinigten Staaten. Das Kernkraftwerk Indian Point Energy Center in Buchanan, New York, wurde im April 2021 nach 45 Betriebsjahren abgeschaltet. Hyundai Engineering & Construction würde das Stilllegungsprojekt überwachen, aktivierte Teile aus den Kernreaktoren demontieren und abgebrannten Kernbrennstoff aus Pools in ein Trockenlagerungssystem überführen.

- Mai 2022: Entergy Corporation schaltete ihr Kernkraftwerk Palisades am Lake Michigan ab. Das Kernkraftwerk hatte eine Stromerzeugungskapazität von 800 MW. Der Brennstoff wurde aus dem Reaktorbehälter entfernt und zur Kühlung in das Abklingbecken für abgebrannten Brennstoff überführt. Nach dem Kühlprozess wird der Brennstoff zur gesicherten, unabhängigen Lageranlage für abgebrannten Kernbrennstoff auf dem Stationsgelände transportiert. Das Unternehmen strebt an, die Stilllegung des Kernkraftwerks bis 2041 abzuschließen.

Berichtsumfang des globalen Marktes für nukleare Stilllegung

Die Stilllegung ist der letzte Schritt im Lebenszyklus einer Kernkraftanlage. Die Stilllegung überführt die Kernanlage in einen Endzustand, der den nationalen regulatorischen Anforderungen entspricht. Früher wurden Kernkraftwerke für eine Betriebslebensdauer von 30 bis 40 Jahren ausgelegt, und diese Kraftwerke mussten nach Ablauf ihrer Betriebslebensdauer stillgelegt werden. Neuere Anlagen hingegen sind für eine Betriebslebensdauer von 40 bis 60 Jahren ausgelegt. Am Ende der Lebensdauer eines jeden Kraftwerks muss der Reaktor stillgelegt, dekontaminiert und demontiert werden, damit der Standort für andere Nutzungen verfügbar ist.

Der globale Markt für die Stilllegung von Kernkraftreaktoren ist nach Reaktortyp, Anwendung, Kapazität und Geografie segmentiert. Nach Reaktortyp ist der Markt in Druckwasserreaktor, Schwerwasserdruckreaktor, Siedewasserreaktor, hochtemperaturgasgekühlten Reaktor, schnellen Flüssigmetall-Brutreaktor und andere Reaktortypen segmentiert. Nach Anwendung ist der Markt in kommerzielle Leistungsreaktoren, Prototyp-Leistungsreaktoren und Forschungsreaktoren segmentiert. Nach Kapazität ist der Markt in unter 100 MW, 100–1.000 MW und über 1.000 MW segmentiert. Der Bericht deckt auch die Marktgröße und -prognosen für den Markt für die Stilllegung von Kernkraftreaktoren in den wichtigsten Regionen ab. Für jedes Segment wurden Marktgröße und -prognosen auf Basis des Umsatzes (in Mio. USD) erstellt.

| Druckwasserreaktor |

| Schwerwasserdruckreaktor |

| Siedewasserreaktor |

| Hochtemperaturgasgekühlter Reaktor |

| Schneller Flüssigmetall-Brutreaktor |

| Andere Reaktortypen |

| Kommerzieller Leistungsreaktor |

| Prototyp-Leistungsreaktor |

| Forschungsreaktor |

| Unter 100 MW |

| 100–1.000 MW |

| Über 1.000 MW |

| Nordamerika |

| Asien-Pazifik |

| Europa |

| Südamerika |

| Naher Osten und Afrika |

| Nach Reaktortyp | Druckwasserreaktor |

| Schwerwasserdruckreaktor | |

| Siedewasserreaktor | |

| Hochtemperaturgasgekühlter Reaktor | |

| Schneller Flüssigmetall-Brutreaktor | |

| Andere Reaktortypen | |

| Nach Anwendung | Kommerzieller Leistungsreaktor |

| Prototyp-Leistungsreaktor | |

| Forschungsreaktor | |

| Nach Kapazität | Unter 100 MW |

| 100–1.000 MW | |

| Über 1.000 MW | |

| Nach Geografie | Nordamerika |

| Asien-Pazifik | |

| Europa | |

| Südamerika | |

| Naher Osten und Afrika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für die Stilllegung von Kernkraftreaktoren?

Der Markt für die Stilllegung von Kernkraftreaktoren wird voraussichtlich während des Prognosezeitraums (2025–2030) eine CAGR von 13,8 % verzeichnen.

Wer sind die wichtigsten Akteure im Markt für die Stilllegung von Kernkraftreaktoren?

Babcock International Group PLC, GE Hitachi Nuclear Services, Fluor Corporation, Westinghouse Electric Company und AECOM sind die wichtigsten Unternehmen, die im Markt für die Stilllegung von Kernkraftreaktoren tätig sind.

Welche Region wächst am schnellsten im Markt für die Stilllegung von Kernkraftreaktoren?

Nordamerika wird voraussichtlich während des Prognosezeitraums (2025–2030) die höchste CAGR aufweisen.

Welche Region hat den größten Anteil im Markt für die Stilllegung von Kernkraftreaktoren?

Im Jahr 2025 entfällt auf Europa der größte Marktanteil im Markt für die Stilllegung von Kernkraftreaktoren.

Welche Jahre deckt dieser Bericht zum Markt für die Stilllegung von Kernkraftreaktoren ab?

Der Bericht deckt die historische Marktgröße des Marktes für die Stilllegung von Kernkraftreaktoren für die Jahre 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Marktgröße des Marktes für die Stilllegung von Kernkraftreaktoren für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: