Marktgröße und Marktanteil für drahtlose Belegungssensoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

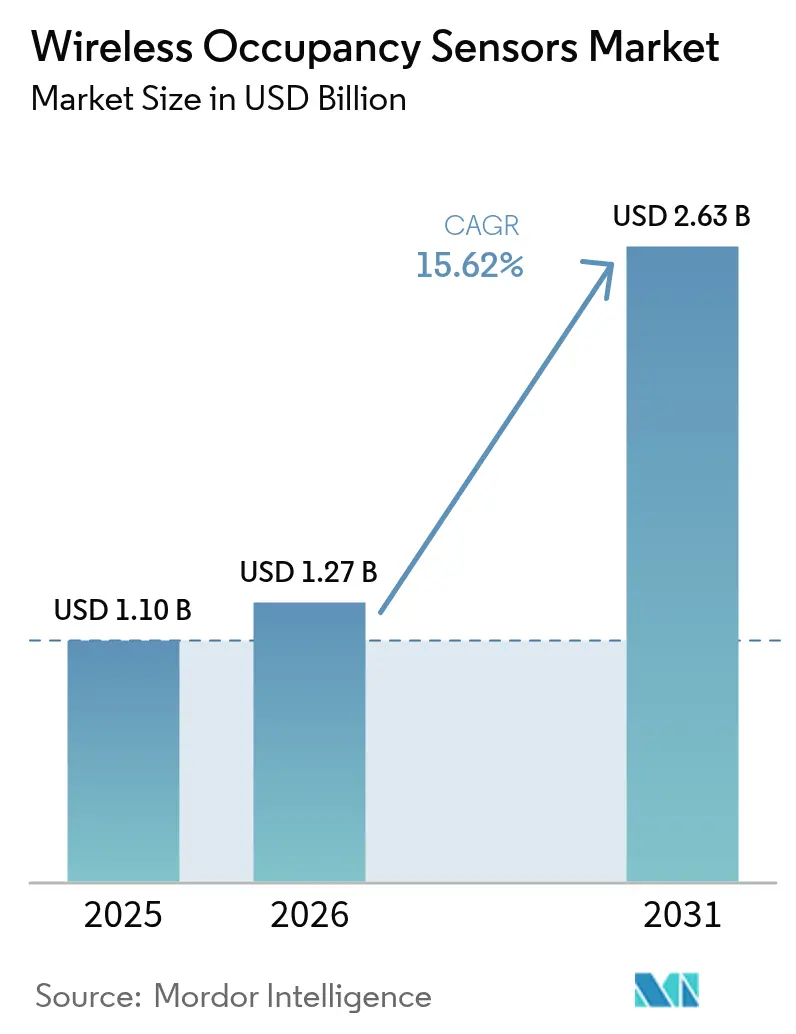

| Marktgröße (2026) | 1.27 Milliarden US-Dollar |

| Marktgröße (2031) | 2.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

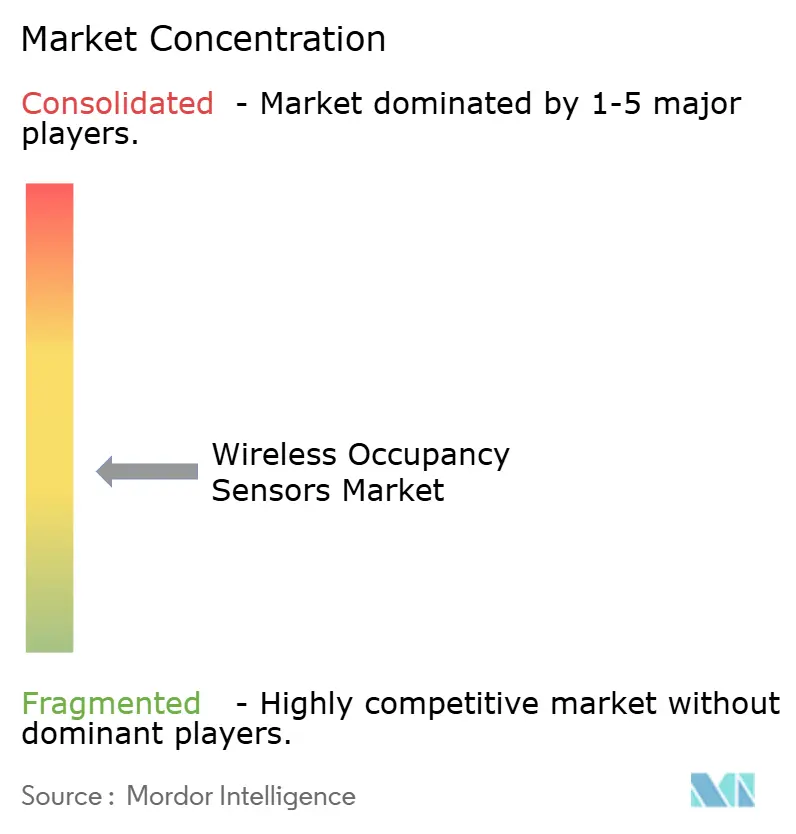

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für drahtlose Belegungssensoren von Mordor Intelligence

Die Marktgröße für drahtlose Belegungssensoren wird voraussichtlich von USD 1,1 Milliarden im Jahr 2025 auf USD 1,27 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 15,62 % über 2026–2031 USD 2,63 Milliarden erreichen. Steigende Investitionen in intelligente Gebäudeplattformen, verschärfte Energieeffizienzvorschriften und rasche Fortschritte bei batteriefreien Energiegewinnungsdesigns sind die primären Triebkräfte hinter diesem Momentum. Anbieter integrieren KI-gestützte Sensorfusionsalgorithmen, die Fehlauslösungen reduzieren und die Erkennungsgenauigkeit erhöhen, während Gebäudeeigentümer den reduzierten Wartungsaufwand schätzen, den kinetische, solare und thermische Energiegewinner bieten. Der Wettbewerb verschärft sich, da Beleuchtungskonzerne spezialisierte Sensorhersteller aufkaufen, um Dateninteroperabilitätsvorteile zu erlangen, und regionale Wachstumsprofile spiegeln die regulatorische Strenge wider – Nordamerika profitiert von den Anforderungen der ASHRAE 90.1-2019 und California Title 24, während Asien-Pazifik Chinas Mandat für intelligente Gebäude und Japans energieeffiziente IoT-Programme nutzt. Diese konvergierenden Faktoren schaffen eine robuste Pipeline aus Nachrüstungs- und Neubauprojekten, die den Markt für drahtlose Belegungssensoren auf einem zweistelligen Wachstumspfad durch das Jahrzehnt halten werden.

Wichtigste Erkenntnisse des Berichts

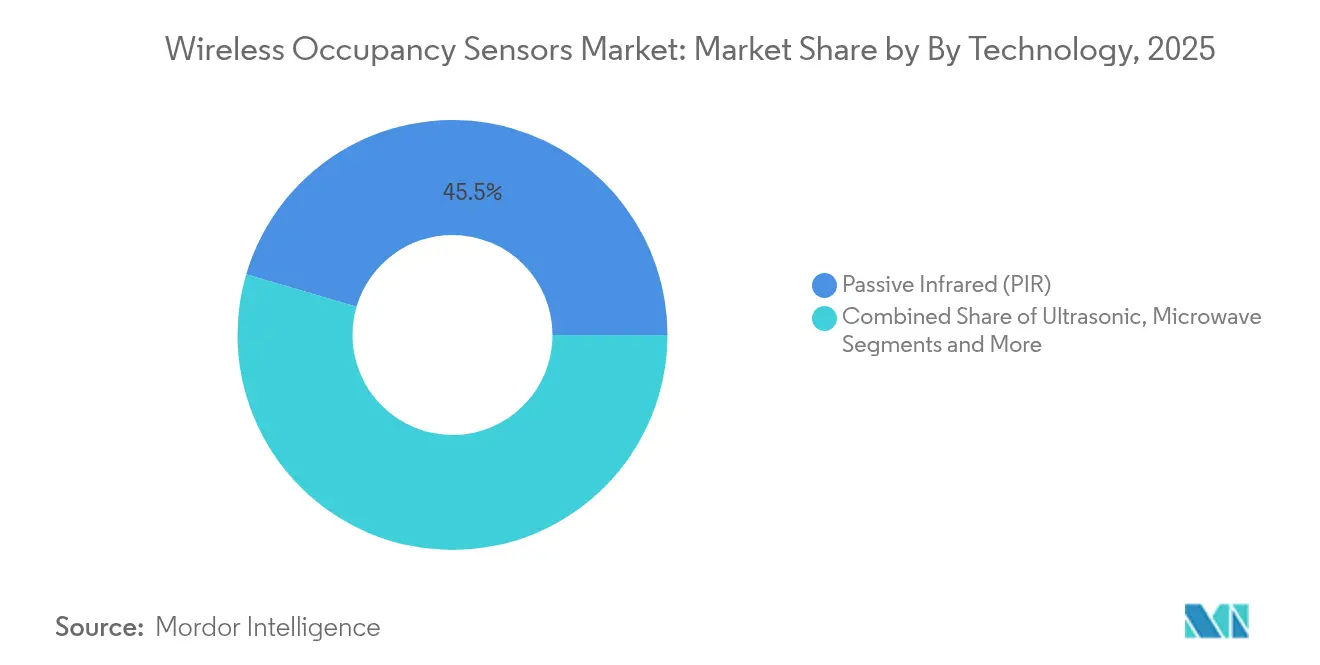

- Nach Technologie erfasste Passiv-Infrarot im Jahr 2025 einen Marktanteil von 45,45 % am Markt für drahtlose Belegungssensoren, während Dual-Tech-Lösungen bis 2031 voraussichtlich mit einem CAGR von 20,08 % wachsen werden.

- Nach Anwendung führte Lichtsteuerung im Jahr 2025 mit einem Umsatzanteil von 58,42 %; HLK und Lüftung wird voraussichtlich mit einem CAGR von 18,74 % wachsen.

- Nach Gebäudetyp entfielen im Jahr 2025 53,28 % der Marktgröße für drahtlose Belegungssensoren auf Gewerbegebäude; Gesundheitseinrichtungen werden voraussichtlich mit einem CAGR von 17,86 % wachsen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 34,78 % am Markt für drahtlose Belegungssensoren, während Asien-Pazifik bis 2031 einen CAGR von 17,32 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für drahtlose Belegungssensoren

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Strenge Energieeffizienzvorschriften | +3.2% | Global, frühe Gewinne in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von intelligenten Gebäuden und IoT | +4.1% | Schwerpunkt Asien-Pazifik, Ausweitung auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Batteriefreie Sensoren mit Energiegewinnung | +2.8% | Global, konzentriert in Gewerbesektoren | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Raumanalysen durch hybrides Arbeiten | +2.3% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| ESG-verknüpfte belegungsbasierte HLK-Verträge | +1.9% | Global, angeführt von unternehmerischen Nachhaltigkeitsinitiativen | Mittelfristig (2–4 Jahre) |

| KI-gestützte mmWave-Fusion für Nulllatenz | +1.7% | Nordamerika und Asien-Pazifik, aufkommend in der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Energieeffizienzvorschriften

Energievorschriften wie die Richtlinie über die Gesamtenergieeffizienz von Gebäuden der Europäischen Union und California Title 24 verlangen automatische Beleuchtungs- und HLK-Steuerungen und verankern die langfristige Nachfrage nach Lösungen im Markt für drahtlose Belegungssensoren. Das New Yorker Local Law 88 fügt finanzielle Strafen bei Nichteinhaltung hinzu und festigt einen regulatorischen Sog, der einfache Amortisationsberechnungen übersteigt. Hersteller sehen vorhersehbare Upgrade-Zyklen alle fünf Jahre in der EU und alle drei Jahre in mehreren US-Bundesstaaten, was nachhaltige Ausgaben für Forschung und Entwicklung fördert. Die Vorschriften katalysieren auch Nachrüstungen in kleinen und mittelgroßen Gebäuden, die Automatisierung zuvor als optional betrachteten. Insgesamt fügen diese Maßnahmen dem prognostizierten CAGR 3,2 Prozentpunkte hinzu, indem sie Projektpipelines beschleunigen.[1]Europäische Kommission, "Richtlinie über die Gesamtenergieeffizienz von Gebäuden," ec.europa.eu

Schnelle Einführung von intelligenten Gebäuden und IoT

Intelligente Gebäudeplattformen wie Cisco Spaces und Schneider Electric EcoStruxure integrieren Echtzeit-Belegungsdaten zur Automatisierung von HLK, Beleuchtung und Wartung und verwandeln Sensoren von Einzelfunktionsgeräten in Datenknoten, die Unternehmensanalysen speisen. Thread- und Matter-Protokolle beseitigen nun Interoperabilitätsprobleme und ermöglichen die Koexistenz von Bluetooth-, Zigbee- und Wi-Fi-Geräten ohne proprietäre Gateways. Anbieter wie Aqara liefern duale PIR- und mmWave-Sensoren, die sich direkt in Apple Home-, Alexa- und Google-Ökosysteme integrieren und so die Reichweite bei Verbrauchern erweitern. Diese Netzwerkeffekte treiben schnellere Einführungskurven voran, insbesondere in den neuen Gewerbebauten Asien-Pazifiks. Infolgedessen wird die Durchdringung intelligenter Gebäude den höchsten Treiber-Uplift von 4,1 Prozentpunkten zum CAGR des Marktes für drahtlose Belegungssensoren liefern.

Batteriefreie Sensoren mit Energiegewinnung

Kinetische und solare Energiegewinner beenden den Wartungsengpass des Batteriewechsels bei deckenmontieren Sensoren. EnOceans ECO 200-Wandler versorgt 2,4-GHz-Module auf unbestimmte Zeit und senkt die Lebenszykluskosten in Lagerhäusern, wo die Miete von Hubgeräten die Kosten für Sensorhardware übersteigen kann. Solarvarianten gedeihen in natürlich beleuchteten Atrien, während thermische Energiegewinner HLK-Temperaturdifferenzen nutzen, um Sensoren in dunklen Räumen mit Energie zu versorgen. Diese Designs stimmen mit ESG-Zielen überein, indem sie Batteriemüll eliminieren und Fahrtkosten für Wartungsteams senken. Die batteriefreie Welle erschließt dichte Installationen, die zuvor als unwirtschaftlich galten, und fügt dem Wachstum 2,8 Prozentpunkte hinzu.

Nachfrage nach Raumanalysen durch hybrides Arbeiten

Hybrides Arbeiten hat die Optimierung der Quadratmeterzahl zu einer Priorität auf Vorstandsebene gemacht. KI-gestützte Plattformen wie VergeSense decken ungenutzte Bereiche auf und ermöglichen es Unternehmen wie Fresenius Medical Care, über ein Jahrzehnt USD 60 Millionen an Mietkosten zu vermeiden. Fortschrittliche Geräte wie Milesights VS121 zählen Personen mit 95 % Genauigkeit und wahren dabei die Anonymität zur Erfüllung der DSGVO-Anforderungen. Kontinuierliche Personenzählung ergänzt nun binäre Belegungssignale und unterstützt dynamische Schreibtischzuweisung und Reinigungspläne. Unternehmen behandeln diese Erkenntnisse als strategisch und zahlen Aufschläge, die einen Beitrag von 2,3 Prozentpunkten zum CAGR des Marktes für drahtlose Belegungssensoren antreiben.

Analyse der Hemmnisse*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Fehlauslösungen und Kalibrierungsprobleme | -2.1% | Global, dichte IoT-Installationen | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und Cybersicherheitsbedenken | -1.8% | EU und Nordamerika, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| HF-Überlastung in dichten IoT-Installationen | -1.3% | Städtische Zentren weltweit | Kurzfristig (≤ 2 Jahre) |

| Kosten für die Einhaltung der Batterieentsorgung | -0.9% | EU und entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fehlauslösungen und Kalibrierungsprobleme

Herkömmliche PIR-Sensoren interpretieren HLK-Zugluft und Temperaturschwankungen falsch, was dazu führt, dass Lichter ohne Anwesenheit von Personen eingeschaltet werden und Energieeinsparungsansprüche untergraben werden. Ultraschall-Laufzeit-Geräte verbessern die Erkennung in solchen Umgebungen, aber Installateure müssen die Empfindlichkeit feinjustieren, was die Arbeitskosten erhöht. Dual-Tech-Fusion reduziert Fehlauslösungen, verdoppelt jedoch die Komponentenanzahl und den Batterieverbrauch. Premium-mmWave-Radar bleibt kostspielig und erfordert eine qualifizierte Einrichtung, die vielen Elektrikern unbekannt ist. Bis KI-gestützte Standards zur automatischen Kalibrierung ausgereift sind, ziehen diese technischen Reibungen 2,1 Prozentpunkte vom CAGR des Marktes für drahtlose Belegungssensoren ab.[2]MulticoreWare Inc., "Herausforderungen von PIR-Sensoren in HLK-Umgebungen," multicorewareinc.com

Datenschutz- und Cybersicherheitsbedenken

Die DSGVO schreibt eine ausdrückliche Einwilligung für die Belegungsüberwachung vor, die Einzelpersonen nachverfolgen kann, was die Datengranularität in europäischen Büros einschränkt. Betreiber im Gesundheitswesen befürchten, dass cloudbasierte Analysen sensible Patientenbewegungsmuster offenlegen könnten. Drahtlose Netzwerke schaffen Angriffsvektoren; ein Einbruch in die Gebäudeautomation kann sich zu Gefahren für die Lebenssicherheit ausweiten. Anbieter fügen Edge-Verarbeitung hinzu, um Rohdaten vor Ort zu halten, was jedoch die Stücklistenkosten erhöht. Cyber-Versicherungszeichner verlangen zunehmend geprüfte Sensor-Firmware, was Beschaffungszyklen verlängert und den CAGR um 1,8 Prozentpunkte bremst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Genauigkeit treibt einen Wandel zur Sensorfusion

Passiv-Infrarot hielt im Jahr 2025 einen Anteil von 45,45 % dank niedrigen Kosten und Reife und positioniert sich als Volumenanker des Marktes für drahtlose Belegungssensoren. Dual-Tech-Geräte, die PIR- und Ultraschallsignale kombinieren, werden voraussichtlich einen CAGR von 20,08 % verzeichnen, da Nutzer in klimatisierten Großraumbüros höhere Präzision fordern. Eigenständige Ultraschallsensoren belegen den zweiten Platz, wo stabile Temperaturen die schallbasierte Bewegungserkennung begünstigen. mmWave-Radar zieht Käufer aus dem Gesundheitswesen, Flughäfen und Premium-Büros an, die eine Anwesenheitsbestätigung in unter einer Sekunde für kritische Beleuchtungs- und HLK-Entscheidungen benötigen. Computer-Vision- und akustische Varianten bleiben Nischenprodukte, gewinnen jedoch für die Genauigkeit der Personenzählung in der Einzelhandelsanalyse an Aufmerksamkeit.

Anbieter-Roadmaps bündeln zunehmend KI-Fusionsmaschinen, die Umgebungsmuster erlernen, um Fehlauslösungen zu reduzieren und das Vertrauen in den Markt für drahtlose Belegungssensoren zu verbessern. Aqaras FP300 kombiniert duale PIR-, mmWave-, Temperatur-, Feuchtigkeits- und Beleuchtungsstärkemessung, um Steuerdaten in Matter-Netzwerke einzuspeisen. Solche Plattformen nutzen Over-the-Air-Updates und schützen Investitionen, während sich Algorithmen weiterentwickeln. Obwohl die Stücklistenkosten steigen, rechtfertigen Lebenszykluseinsparungen durch reduzierte Rückrufe den Aufpreis und bereiten den Boden für größere Unternehmenseinführungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: HLK-Integration treibt Einsparungen der nächsten Welle

Lichtsteuerung behielt im Jahr 2025 eine Umsatzdominanz von 58,42 % und profitierte von jahrzehntelanger codegesteuerter Bereitstellung in gewerblichen Ausbauten. Dennoch wird HLK und Lüftung voraussichtlich mit einem CAGR von 18,74 % wachsen, da Belegungsdaten für die bedarfsgerechte Dimensionierung des Luftstroms nach den Innenraumluftqualitätsstandards nach der Pandemie unverzichtbar sind. Sicherheit und Überwachung nutzt Sensoren für die Alarmschaltung und Fluchtwegbeleuchtung und bietet budgetübergreifende Synergien. Der höchste Wert entsteht bei der Raumnutzungsanalyse, wo fortschrittliche Zählfunktionen die Mietoptimierung in Premium-Immobilien ermöglichen.

Honeywells Forge Sustainability+ veranschaulicht, wie belegungsgesteuertes HLK den Lüfterenergieverbrauch um 40 % reduzieren kann und dabei den Komfort erhält, was neue Renditehebelwirkungen für die Marktgröße für drahtlose Belegungssensoren erschließt, die an Energieverträge gebunden sind. Anbieter bündeln Cloud-Dashboards, die Datenabonnements über Hardwaremargen hinaus monetarisieren. Asset-Tracking-Überlagerungen nutzen dieselbe Infrastruktur und geben Facility-Managern eine Multi-Service-Plattform, die den adressierbaren Gesamtmarkt ohne zusätzliche Investitionsausgaben erweitert.

Nach Gebäudetyp: Gesundheitswesen fordert Premium-Leistung

Gewerbegebäude lieferten im Jahr 2025 53,28 % des Umsatzes, was die breite Einhaltung von Energievorschriften in Büros, Einzelhandel und Gastgewerbeimmobilien widerspiegelt. Gesundheitseinrichtungen versprechen jedoch den schnellsten Fortschritt mit einem CAGR von 17,86 %, angetrieben durch Infektionskontrollprotokolle und regulatorischen Druck für die Überwachung des Luftwechsels. Die Einführung intelligenter Heimsysteme im Wohnbereich bleibt stetig, da Verbraucher belegungsbasierte Nachtlichter und Klimasteuerungen installieren. Industrieanlagen setzen Sensoren für Sicherheitsverriegelungen und Energieeinsparungen auf Produktionsflächen ein.

Krankenhäuser verlangen präzise Anwesenheitsdaten, ohne die Privatsphäre der Patienten zu verletzen, was zu höheren durchschnittlichen Verkaufspreisen und wiederkehrenden Softwaregebühren führt, die die Marktgröße für drahtlose Belegungssensoren für Premium-Lösungen vergrößern. Honeywells Connected-Hospital-Programm integriert Standortintelligenz zur Optimierung von Mitarbeiterarbeitsabläufen. Öffentliche und institutionelle Gebäude folgen dem Beispiel, da Regierungen Schulen und kommunale Büros nachrüsten, um Kohlenstoffziele zu erreichen, und so eine Pipeline von Ausschreibungen schaffen, die Anbieter mit nachgewiesenen Cybersicherheitsnachweisen bevorzugen.

Nach Netzwerkkonnektivität: Thread und Matter vereinen fragmentierte Protokolle

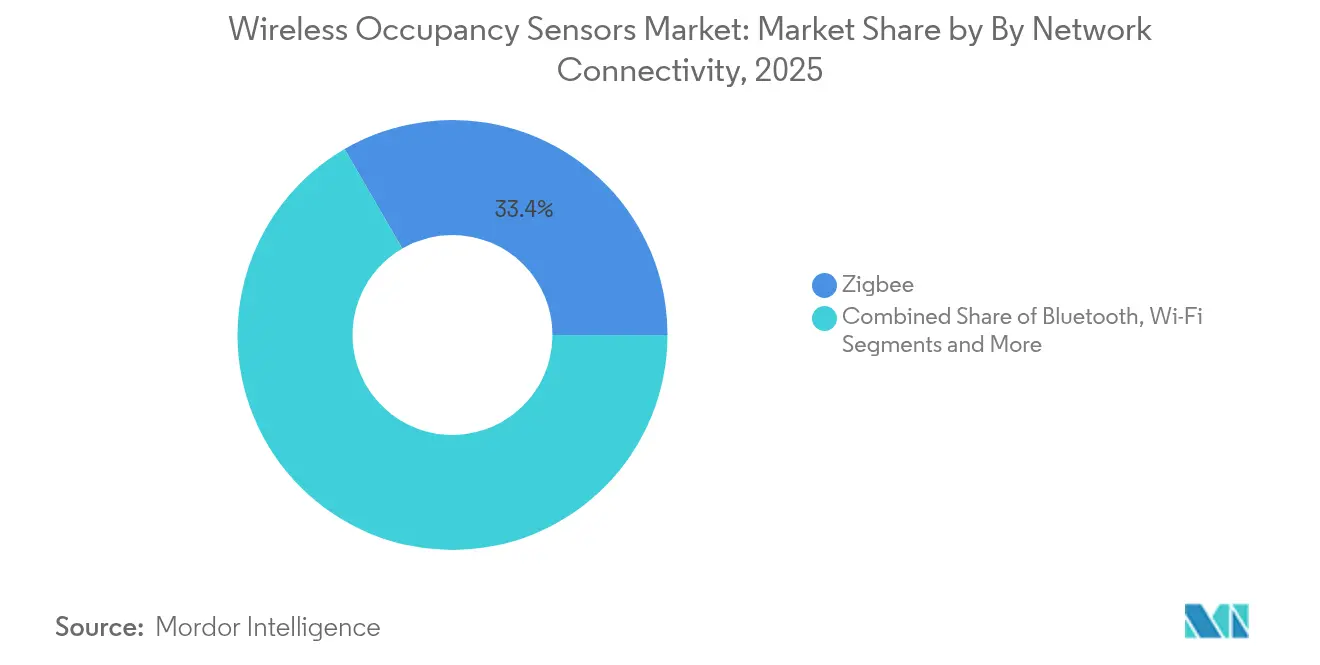

Zigbee beendete das Jahr 2025 mit einem Anteil von 33,37 %, wobei seine Mesh-Topologie für große Gewerbestandorte geeignet ist. Bluetooth/BLE liegt bis 2031 auf Kurs für einen CAGR von 20,85 %, da Smartphone-Inbetriebnahme und Beacon-Funktionen die Bereitstellung vereinfachen. Wi-Fi bedient hochbandbreitige Analysen, die nahezu in Echtzeit Personenzählfeeds an Cloud-Dashboards streamen. EnOceans selbstversorgendes Protokoll besetzt Spezialnischen, wo der Deckenzugang schwierig ist und der batteriefreie Wert die Bandbreitenbeschränkungen überwiegt.

Der Matter-over-Thread-Standard verspricht herstellerunabhängiges Onboarding, reduziert den Inbetriebnahmeaufwand und senkt das Beschaffungsrisiko im Markt für drahtlose Belegungssensoren. Lafaers mmWave-Anwesenheitssensor für Menschen wird mit nativem Thread Secure Mesh geliefert und verbindet sich direkt mit Apple Home- und Google Home-Ökosystemen ohne proprietäre Hubs. LoRaWAN erweitert die Reichweite über Produktionscampus, während 5G-Roadmaps auf Anwendungsfälle mit ultraniedriger Latenz wie Live-Arbeitsbereichsdichtewarnungen hindeuten. Interoperable Konnektivität unterstützt die zukünftige Einführung, indem sie Käufer von der Protokollbindung befreit.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Intelligente Gebäude verankern Konvergenz

Intelligente Gebäude bilden den größten Endverbraucherblock und umfassen Bürotürme, Einkaufszentren und gemischt genutzte Komplexe, die Beleuchtungs-, HLK- und Raumverwaltungs-Dashboards integrieren. Das Gesundheitswesen verzeichnet das schnellste Wachstum, da Einrichtungen für Pandemieresilienz und die Einhaltung von Innenraumluftqualitätsnormen aufrüsten. Produktionsstätten setzen Sensoren für die Bereichsisolierung während Maschinenwartungen und zur Überprüfung der Anwesenheit von Arbeitern in Gefahrenzonen ein. Luft- und Raumfahrt sowie Verteidigung verlangen gehärtete, manipulationssichere Geräte, die strengen Sicherheitsrahmen entsprechen.

Käufer von Unterhaltungselektronik und intelligenten Heimsystemen legen Wert auf Plug-and-Play-Einrichtung über mobile Apps und fördern kostengünstige BLE-Modelle. Einzelhändler nutzen Personenzählfeeds für dynamisches Merchandising und Kassenbesetzung. Verkehrsknotenpunkte überlagern Sensoren auf bestehenden Beleuchtungskreisen, um Gedränge zu überwachen und die Belüftung zu steuern. Die Konvergenz der Anforderungen über Branchen hinweg fördert Skaleneffekte, die die Wettbewerbsposition von Plattformanbietern im Markt für drahtlose Belegungssensoren stärken.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Umsatzanteil von 34,78 %, angetrieben durch ASHRAE 90.1-2019 und Title 24-Vorschriften, die Sensoren in nahezu allen gewerblichen Projekten vorschreiben. Die Vereinigten Staaten treiben die mmWave-Radar-Forschung und -Entwicklung voran, wobei Unternehmen wie Novelda Ultrabreitband-Detektoren liefern, die Mikrobewegungsverfolgung für Patientenzimmeranwendungen ermöglichen. Kanadas auf LEED ausgerichtetes Nachrüstungsprogramm und Mexikos Fabrikerweiterung stützen das regionale Volumen trotz gelegentlicher handelspolitischer Unsicherheiten. Der Markt für drahtlose Belegungssensoren profitiert weiterhin von bundesstaatlichen Steueranreizen für energieeffiziente Geräteaufrüstungen.

Asien-Pazifik ist das am schnellsten wachsende Gebiet und wird voraussichtlich einen CAGR von 17,32 % verzeichnen, da Chinas Smart-City-Konzept und Japans Nullenergiegebäude-Ziele die Sensordurchdringung steigern. Indiens 100-Smart-Cities-Mission und der weitverbreitete 5G-Ausbau schaffen fruchtbaren Boden für BLE-basierte Installationen in Gewerbegebäuden. Südkorea nutzt seine Fertigungskapazitäten in der Elektronikindustrie, um Lieferzeiten zu verkürzen und Systempreise zu senken, was die Einführung in lokalen Bildungs- und Gesundheitssektoren vorantreibt. Reichliches lokales Komponentenangebot schützt die Region vor globalen Chip-Engpässen und stärkt die Wachstumsdynamik des Marktes für drahtlose Belegungssensoren.

Europa profitiert von der Richtlinie über die Gesamtenergieeffizienz von Gebäuden, die regelmäßige Leistungsprüfungen vorschreibt und kontinuierliche Nachrüstungszyklen anspornt. Deutschland zeichnet sich durch Synergien mit der Industrieautomation aus, während das Vereinigte Königreich Mittel zur Kohlenstoffreduzierung in Nachrüstungszuschüsse für den öffentlichen Sektor lenkt. Frankreich erkundet Smart-Grid-zu-Gebäude-Datenaustausche, die Gebäude für Laststeuerung vergüten und Sensoren zu umsatzgenerierenden Vermögenswerten statt zu Compliance-Kosten machen. Die DSGVO lenkt Käufer zu Edge-verarbeitenden Lösungen und bevorzugt Anbieter mit geräteseitiger Analytik. Zusammen verankern diese Faktoren drahtlose Sensoren als grundlegendes Element von Europas Dekarbonisierungsfahrplan.

Wettbewerbslandschaft

Der Markt für drahtlose Belegungssensoren weist eine moderate Fragmentierung auf, wobei Beleuchtungskonzerne, diversifizierte Industrieunternehmen und spezialisierte Start-ups um Marktanteile kämpfen. Acuity Brands' Übernahme von QSC für USD 1,215 Milliarden erweiterte sein Portfolio über Audio-, Video- und Steuerplattformen und ermöglicht eine ganzheitliche Raumdatenerfassung, die sich von Einzelfunktionskonkurrenten abhebt. Schneider Electrics SpaceLogic-Controller kombiniert KI mit Multi-Sensor-Eingaben, um bis zu 35 % HLK-Energieeinsparungen zu erzielen, was den Wettbewerbsschwerpunkt auf integrierten Wert statt auf eigenständige Hardware verdeutlicht.

Aufkommende Disruptoren wie EnOcean vermarkten kinetische und solare Erntemodulen, die die Batteriewartung eliminieren und kostenbewusste Branchen wie Logistikzentren erschließen, die vor Hubgerätemietkosten für den Deckenzugang zurückschrecken. VergeSense und Milesight fügen abonnementbasierte Analysemodelle hinzu, die auf Hardware aufgesetzt sind und den Umsatz in Richtung wiederkehrender Softwareströme verschieben. Patentrennen konzentrieren sich auf die Radarsignalverarbeitung und ultraenergiearme Edge-Inferenz, wobei mehrere Akteure ihre Forschungs- und Entwicklungsbudgets erhöhen, um Vorteile beim geistigen Eigentum zu verteidigen.

Strategische Allianzen prägen ebenfalls den Wettbewerb. ABBs Zusammenarbeit mit Samsung integriert Belegungsdaten in SmartThings für eine einheitliche Geräteorchestrierung, während Siemens, Enlighted und Zumtobel gemeinsam sensorintegrierte Leuchten entwickeln, die Projektzeitpläne beschleunigen. Eine Marktkonsolidierung wird erwartet, da etablierte Unternehmen datenreiche Vermögenswerte suchen, während Nischeninnovatoren durch spezialisiertes geistiges Eigentum oder vertikale Expertise Fuß fassen. Diese Dynamik gewährleistet gesunde Innovationspipelines und Nutzerauswahl im Markt für drahtlose Belegungssensoren.

Marktführer der Branche für drahtlose Belegungssensoren

Legrand SA

Schneider Electric SE

Acuity Brands Inc.

Signify N.V.

Johnson Controls International plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Acuity Brands schloss die Übernahme von QSC, LLC für USD 1,215 Milliarden ab und integrierte cloud-verwaltbare Audio-, Video- und Steuerplattformen mit Belegungserfassungsfähigkeiten. Die Übernahme steigert den Umsatz von Acuitys Intelligent Spaces Group auf jährlich USD 535 Millionen und positioniert das Unternehmen, um Dateninteroperabilität über intelligente Gebäudeanwendungen hinweg zu nutzen.

- Februar 2025: Eaton Corporation kündigte eine Investition von USD 340 Millionen an, um Transformatorenoperationen in Jonesville, South Carolina, zu etablieren, 700 Arbeitsplätze zu schaffen und die Netzmodernisierungsfähigkeiten zu verbessern. Die Anlage wird Dreiphasentransformatoren herstellen, die den steigenden elektrischen Strombedarf aus intelligenten Gebäudeinstallationen unterstützen.

- Februar 2025: ABB und Samsung Electronics kündigten die Integration von ABBs InSite-Energiemanagementsystem in Samsungs SmartThings-Plattformen an und verbessern so das Energiemanagement für Wohn- und Gewerbegebäude durch einheitliche Belegungserfassung und intelligente Gerätesteuerung.

- Oktober 2024: Schneider Electric schloss seine Investition in Planon Beheer B.V. ab, um Gebäude digital in nachhaltige Arbeitsplätze umzuwandeln, mit Schwerpunkt auf belegungsbasierter Raumoptimierung und Energiemanagementlösungen.

Umfang des globalen Berichts über den Markt für drahtlose Belegungssensoren

Drahtlose Belegungssensoren können als ein System definiert werden, das das Licht je nach Belegung automatisch ein- und ausschaltet. Es steuert auch die Temperatur- und Lüftungssysteme. Es trägt dazu bei, das Leben bequemer und einfacher zu gestalten und spart außerdem Energie. Verschiedene verwendete Sensoren sind Infrarot-, Ultraschall-, Mikrowellen-, Feuchtigkeits- und Temperatursensoren sowie weitere Sensoren.

| Passiv-Infrarot (PIR) |

| Ultraschall |

| Dual-Tech (PIR und Ultraschall) |

| Mikrowelle und mmWave-Radar |

| Weitere Technologien |

| Lichtsteuerung |

| HLK und Lüftung |

| Sicherheit und Überwachung |

| Raumnutzungsanalyse |

| Weitere Anwendungen |

| Wohngebäude |

| Gewerbegebäude |

| Industriegebäude |

| Öffentliche und institutionelle Gebäude |

| Zigbee |

| Bluetooth und BLE |

| Wi-Fi |

| EnOcean (Energiegewinnung) |

| LoRa und weitere LPWAN |

| Intelligente Gebäude |

| Gesundheitseinrichtungen |

| Fertigung |

| Luft- und Raumfahrt sowie Verteidigung |

| Unterhaltungselektronik und intelligente Heimsysteme |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Technologie | Passiv-Infrarot (PIR) | |

| Ultraschall | ||

| Dual-Tech (PIR und Ultraschall) | ||

| Mikrowelle und mmWave-Radar | ||

| Weitere Technologien | ||

| Nach Anwendung | Lichtsteuerung | |

| HLK und Lüftung | ||

| Sicherheit und Überwachung | ||

| Raumnutzungsanalyse | ||

| Weitere Anwendungen | ||

| Nach Gebäudetyp | Wohngebäude | |

| Gewerbegebäude | ||

| Industriegebäude | ||

| Öffentliche und institutionelle Gebäude | ||

| Nach Netzwerkkonnektivität | Zigbee | |

| Bluetooth und BLE | ||

| Wi-Fi | ||

| EnOcean (Energiegewinnung) | ||

| LoRa und weitere LPWAN | ||

| Nach Endverbraucherbranche | Intelligente Gebäude | |

| Gesundheitseinrichtungen | ||

| Fertigung | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Unterhaltungselektronik und intelligente Heimsysteme | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welche prognostizierte Größe hat der Markt für drahtlose Belegungssensoren bis 2031?

Der Markt wird voraussichtlich bis 2031 USD 2,63 Milliarden erreichen, was einem CAGR von 15,62 % entspricht.

Welche Region zeigt das schnellste Wachstumspotenzial für drahtlose Belegungssensoren?

Asien-Pazifik wird voraussichtlich mit einem CAGR von 17,32 % wachsen, angetrieben durch Chinas Smart-City-Einführungen und Japans Nullenergiegebäude-Initiativen.

Warum gewinnen Dual-Tech-Sensoren an Beliebtheit?

Sie kombinieren PIR- und Ultraschallerkennung, um Fehlauslösungen zu reduzieren, was zu einem CAGR von 20,08 % führt, dem höchsten unter den Technologiesegmenten.

Wie wirken sich batteriefreie Sensoren auf die Gesamtbetriebskosten aus?

Kinetische und solare Energiegewinnungsdesigns eliminieren den Arbeitsaufwand für den Batteriewechsel und Entsorgungsgebühren und senken die Lebenszykluskosten erheblich.

Welches Anwendungssegment wächst in dieser Branche am schnellsten?

Die Integration von HLK und Lüftung schreitet mit einem CAGR von 18,74 % voran, da Gebäude den Luftstrom an Echtzeit-Belegungsdaten koppeln, um ESG-Ziele zu erfüllen.

Welches wesentliche Hemmnis könnte die Einführung verlangsamen?

Datenschutz- und Cybersicherheitsbedenken, insbesondere unter den DSGVO-Regeln, können Beschaffungszyklen verlängern und die Bereitstellungsgeschwindigkeit bremsen.

Seite zuletzt aktualisiert am: