Marktgröße und Marktanteil des nordamerikanischen Marktes für Sportmannschaften und -vereine

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

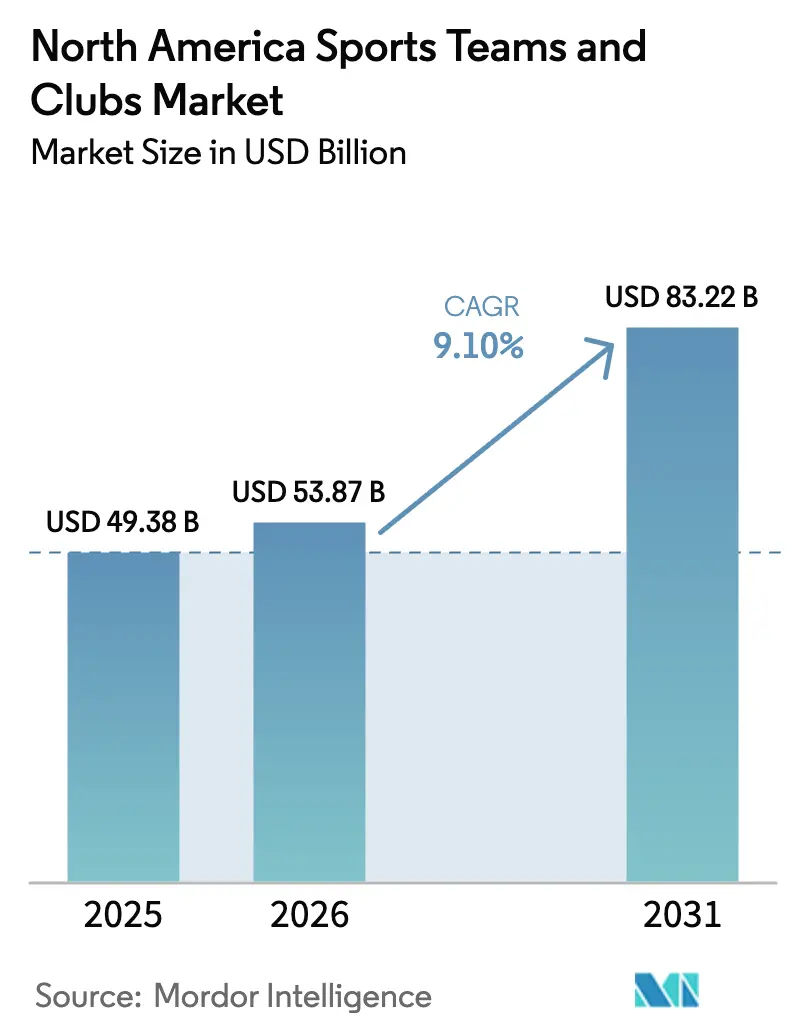

| Marktgröße im Basisjahr (2025) | 49.38 Milliarden US-Dollar |

| Marktgröße (2026) | 53.87 Milliarden US-Dollar |

| Marktgröße (2031) | 83.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.10% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für Sportmannschaften und -vereine von Mordor Intelligence

Die Marktgröße des nordamerikanischen Marktes für Sportmannschaften und -vereine wurde im Jahr 2025 auf 49,38 Milliarden USD geschätzt und soll von 53,87 Milliarden USD im Jahr 2026 auf 83,22 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 9,10 % während des Prognosezeitraums (2026–2031).

Starke Preissetzungsmacht bei der Erneuerung von Medienrechten, die rasch fortschreitende Legalisierung von Sportwetten sowie steigende Zuflüsse von Private-Equity-Kapital verleihen den Franchisebewertungen zusätzlichen Schwung. Die digitale Transformation erschließt neue ergänzende Einnahmequellen, während professionelle Frauenligen die gesamte adressierbare Fanbasis verbreitern. Diese Fundamentaldaten machen den nordamerikanischen Markt für Sportmannschaften und -vereine zu einer widerstandsfähigen, cashflow-generierenden Anlageklasse, die institutionelle Investoren in wirtschaftlich turbulenten Zeiten anzieht. Der Markt profitiert darüber hinaus von steuerlich begünstigter Stadionfinanzierung, die eine langfristige Mietvertragssicherheit untermauert und das operative Risiko vergleichsweise niedrig hält.

Wesentliche Erkenntnisse des Berichts

- Nach Sportart hielt American Football im Jahr 2025 einen Marktanteil von 42,15 % am nordamerikanischen Markt für Sportmannschaften und -vereine, während aufstrebende Sportarten wie Esport, Lacrosse und Rugby bis 2031 voraussichtlich mit einer CAGR von 11,05 % wachsen werden.

- Nach Einnahmequelle machten Medienrechte im Jahr 2025 46,55 % der Marktgröße des nordamerikanischen Marktes für Sportmannschaften und -vereine aus; ergänzende digitale Einnahmequellen wachsen mit der höchsten Rate von 11,65 % CAGR bis 2031.

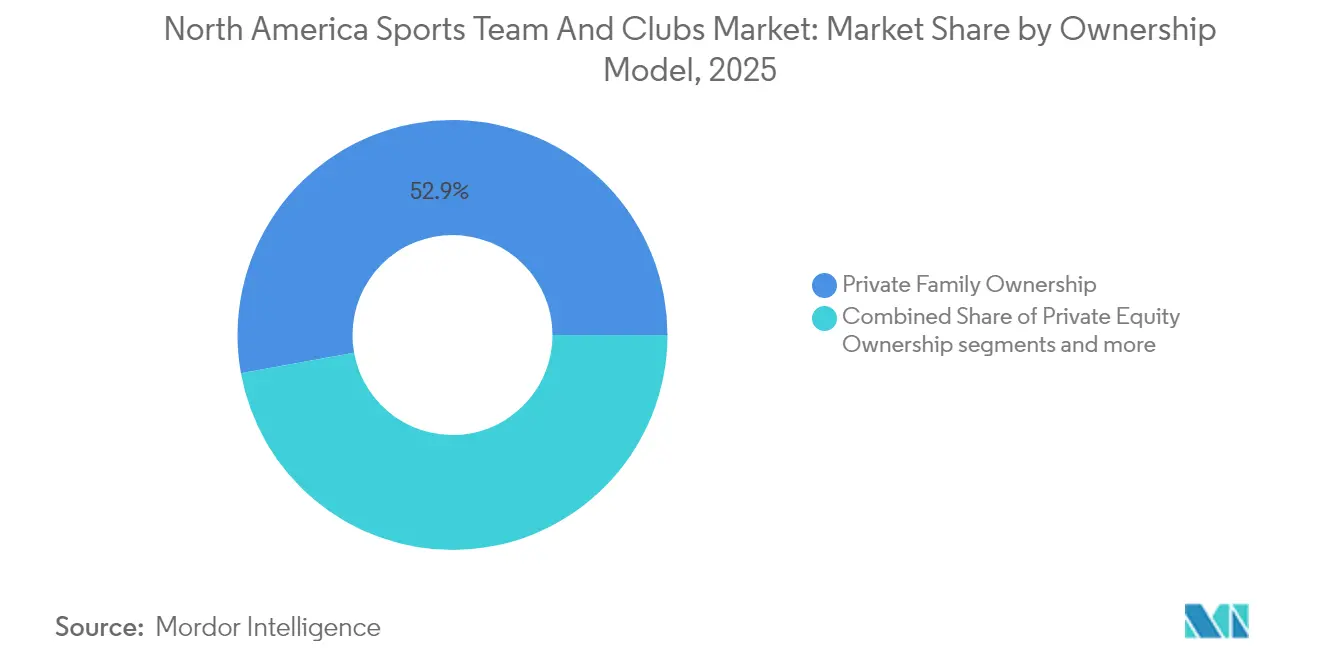

- Nach Eigentumsmodell kontrollierten private Familienstrukturen im Jahr 2025 noch 52,85 % des Franchisewerts des nordamerikanischen Marktes für Sportmannschaften und -vereine, während Private-Equity-Beteiligungen mit einer CAGR von 12,85 % zunehmen.

- Nach Land trugen die Vereinigten Staaten 88,70 % des Umsatzes des nordamerikanischen Marktes für Sportmannschaften und -vereine im Jahr 2025 bei; Kanada ist dank der WNBA- und NHL-Expansion mit einer CAGR von 10,05 % der am schnellsten wachsende Markt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse des nordamerikanischen Marktes für Sportmannschaften und -vereine

Analyse der Auswirkungen der Markttreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Bewertungen von Medienrechten | +2.8% | Nordamerika, mit Ausstrahlungseffekten nach Mexiko | Mittelfristig (2–4 Jahre) |

| Beschleunigte Legalisierung von Sportwetten | +1.9% | Vereinigte Staaten vorrangig, Ausweitung nach Kanada | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Sponsoring- und Partnerschaftsumsätze | +1.6% | Global, konzentriert in großen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Digitales Fan-Engagement und DTC-Streaming-Nutzung | +1.4% | Nordamerika, mit früher Übernahme in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Entstehung professioneller Frauenligen | +1.2% | Vereinigte Staaten und Kanada, internationale Ausweitung | Langfristig (≥ 4 Jahre) |

| Private-Equity-Eigentümerschaft treibt Vereinsbewertungen | +0.9% | Nordamerika, mit Fokus auf Franchises in den wichtigsten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Bewertungen von Medienrechten

Medienrechtepakete bleiben die primäre wirtschaftliche Triebkraft des nordamerikanischen Marktes für Sportmannschaften und -vereine. Der 76-Milliarden-USD-Vertrag der NBA mit Disney, NBCUniversal und Amazon stellt einen erheblichen Schritt nach oben gegenüber dem vorherigen Zyklus dar und zeigt die Bereitschaft digitaler Streaming-Anbieter, für Live-Sport einen Aufpreis zu zahlen [1]Kevin Draper, „NBA schließt 76-Milliarden-USD-Medienvertrag mit Disney, NBCUniversal und Amazon ab”, The New York Times, nytimes.com . Der 111-Milliarden-USD-Vertrag der NFL, der bis 2033 läuft, enthält Ausstiegsklauseln, die es der Liga ermöglichen, bei steigender Streaming-Penetration nachzuverhandeln. Teams, die lokale Rechte von angeschlagenen regionalen Sportsender-Netzwerken zurückfordern, gehen direkte Partnerschaften mit Plattformen wie YouTube TV ein und erzielen eine höhere Wirtschaftlichkeit pro Abonnenten. Die Fragmentierung der Rechte über lineare und digitale Kanäle erweitert das Werbeinventar, zwingt Fans jedoch dazu, mehrere Abonnements zu verwalten. Ligen experimentieren daher mit flexiblen Paketen, um die Reichweite zu erhalten und gleichzeitig die Rechtegebühren zu maximieren.

Beschleunigte Legalisierung von Sportwetten

Achtunddreißig Bundesstaaten und Washington, D.C. erwirtschafteten im Jahr 2025 13,71 Milliarden USD an legalen Sportwetten-Umsätzen, ein Anstieg von 25,40 % gegenüber 2024 [2]Mike McCarthy, „Sportwetten-Umsätze steigen um 25 % im Jahresvergleich”, Front Office Sports, frontofficesports.com . Offizielle Datenlizenzverträge, sportsbooks vor Ort und gebrandete Wettinhalte ermöglichen es Vereinen, diesen Vorteil zu monetarisieren, ohne direkte Glücksspielrisiken einzugehen. Steigende staatliche Steuereinnahmen verstärken die wirtschaftliche Grundlage für ein nachhaltiges regulatorisches Wachstum. Ligen integrieren Wettgrafiken in Live-Übertragungen, um das Engagement zu vertiefen, müssen dabei jedoch Standards für Integrität und verantwortungsbewusstes Spielen einhalten. Analysten prognostizieren, dass der jährliche Wetteinsatz 45 Milliarden USD erreichen könnte, sobald die mobile Nutzung ihre Reife erlangt. Teams, die als Pioniere Wettberührungspunkte in mobile Apps einbetten, erlangen einen Analysevorsprung für zielgerichtetes Marketing.

Ausweitung der Sponsoring- und Partnerschaftsumsätze

Marken betrachten Live-Sport als Absicherung gegen die fragmentierte Aufmerksamkeit der Verbraucher. Der Sponsoring-Umsatz der NFL stieg im Jahr 2024 um 6 % auf 2,49 Milliarden USD [3]Adam Nelson, „XFL und USFL schließen Fusion zur Bildung der UFL ab”, SportsPro Media, sportspro.com . Kapitalzuflüsse flossen vorrangig in die Bereiche Kryptowährungen, Bauwesen und Technologie, was strategische Bemühungen zur Stärkung der globalen Markenpositionierung widerspiegelt. Während durchschnittliche Franchises standardmäßige Sponsoring-Umsätze erzielten, nutzten Spitzenvereine Exklusivitätsstufen, um erheblich höhere finanzielle Ergebnisse zu erzielen. Frauen-Sporteinheiten, darunter WNBA-Franchises, haben siebenstellige Erstverträge für Trikotsponsoring abgeschlossen und damit die kommerzielle Nachfrage bestätigt. Wachsender Sponsoring-Bedarf verringert die Abhängigkeit vom Ticketverkauf und federt wirtschaftliche Schwankungen ab.

Digitales Fan-Engagement und DTC-Streaming-Nutzung

Mehr als 90 Millionen amerikanische Zuschauer werden im Jahr 2025 monatlich Sport streamen, ein Anstieg von 58 % gegenüber 2021. Teams wie die Dallas Stars, die feste Zahlungen regionaler Netzwerke zugunsten von Direct-to-Consumer-Modellen aufgeben, erwarten einen höheren Lifetime-Value pro Fan und reichhaltigere Daten über Sehgewohnheiten. Der Start von ESPNs 25 bis 30 USD monatlichem Flaggschiff-Dienst im Jahr 2025 verdeutlicht, welchen Aufpreis Fans für einen konsolidierten Zugang zu zahlen bereit sind. Jüngere Kohorten bevorzugen interaktive Einblendungen, Chat und Echtzeit-Statistiken, was Investitionen in KI-Personalisierung antreibt. Ein kurzfristiges Umsatzrisiko besteht, da Vereine von garantierten Rechtegebühren auf werbefinanziertes Streaming umsteigen, doch Pioniere zielen langfristig auf höhere Margen.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Eskalierender Spielergehaltsinflation | -1.8% | Nordamerika, konzentriert in den großen Ligen | Kurzfristig (≤ 2 Jahre) |

| Sättigung der inländischen Rundfunklandschaft | -1.2% | Vereinigte Staaten vorrangig, mit Auswirkungen auf traditionelle Medien | Mittelfristig (2–4 Jahre) |

| Aufmerksamkeitsfragmentierung der Generation Z | -0.9% | Nordamerika, städtische Märkte am stärksten betroffen | Langfristig (≥ 4 Jahre) |

| ESG-Prüfung von Stadionfinanzierungsmodellen | -0.7% | Vereinigte Staaten und Kanada, kommunale Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalierende Spielergehaltsinflation

Das NBA-Gehaltslimit wird für die Saison 2024–25 voraussichtlich auf 140,6 Millionen USD ansteigen, wobei Liga-Führungskräfte einen entsprechenden Anstieg der Spielervertragswerte im Einklang mit dem aktuellen Medienrechtezyklus erwarten. Die MLB setzte einen neuen Maßstab, als Juan Soto einen 765-Millionen-USD-Vertrag unterzeichnete, was auf steigende Arbeitskosten in allen Sportarten hinweist. Da Gehälter typischerweise 50 bis 60 % der Teameinnahmen beanspruchen, ist eine Margenverengung ein wachsendes Problem, insbesondere für Vereine in kleineren Märkten mit begrenztem lokalem Medienertrag. Gestundete Vergütungsstrukturen und garantierte Vertragsstrukturen schaffen langfristige Verbindlichkeiten, die die Bilanzflexibilität erschweren. Sofern das Umsatzwachstum die Gehaltsobergrenze-Inflation nicht übersteigt, könnte das Franchise-EBITDA sinken und die Bewertungsmultiplikatoren dämpfen.

Aufmerksamkeitsfragmentierung der Generation Z

Zuschauer der Generation Z sind weniger geneigt, ganze Spiele im linearen Fernsehen zu verfolgen, und bevorzugen stattdessen Highlights und von Creators geleitete Inhalte. Die TikTok- und Snapchat-Kooperationen der NFL zielen darauf ab, Fans auf nativen Plattformen mit kurzformigem Storytelling zu erreichen. Jüngere Verbraucher zeigen eine 1,4-fach höhere Wahrscheinlichkeit als ältere Bevölkerungsgruppen, monatlich Live-Veranstaltungen zu besuchen, verbunden mit höheren Ausgaben pro Ticket. Dieses Verhalten verdeutlicht, wie Erlebnisumsätze den Rückgang der TV-Zuschauerzahlen teilweise abmildern. Dennoch begrenzt die Preissensibilität die Toleranz für mehrere Streaming-Abonnements. Teams müssen Innovation mit dem Kernpublikum der Rundfunkmedien in Einklang bringen, das nach wie vor den Großteil der Medieneinnahmen generiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sportart: NFL-Dominanz steht aufstrebendem Wettbewerb gegenüber

American Football generierte im Jahr 2025 42,15 % des Umsatzes und unterstreicht damit seine überragende Rolle im nordamerikanischen Markt für Sportmannschaften und -vereine. Die nationalen Rechtepakete der NFL in Höhe von 110 Milliarden USD bis 2033 sichern eine vorhersehbare Cashflow-Basis für alle 32 Franchises. Die Knappheit – 17 Hauptrundenspiele – schafft Premium-CPMs und eine Nachfrage nach Saisontickets, die andere Sportarten selten erreichen. Baseball behält aufgrund seines strukturierten Spielplans eine starke regionale Attraktivität, sieht sich jedoch rückläufigen nationalen Zuschauerzahlen gegenüber. Dieser Trend wird durch die finanzielle Instabilität regionaler Sportsender-Netzwerke verschärft, die die Einnahmequellen dieser Sportart bedroht. Basketball profitiert von globaler Popularität und ganzjährigen Inhalten durch Sommertourneen und Olympia-Qualifikationsrunden, während Hockey kulturelle Verbundenheit in den nördlichen Vereinigten Staaten und Kanada nutzt. Aufstrebende Sportarten wie Esport, Lacrosse und Rugby beschleunigen sich mit einer CAGR von 11,05 % und gewinnen die Aufmerksamkeit der Generation Z, während sie Investoren Franchise-Einstiegsmöglichkeiten zu niedrigeren Kosten bieten. Eine Welle von Frauenligen eröffnet neue Wachstumsvektoren. Der MLS-Fußball profitiert weiterhin von der wachsenden hispanischen Bevölkerungsgruppe und hochkarätigen Verpflichtungen internationaler Stars. Die konsolidierte United Football League (Fusion von XFL und USFL) ist ein Beispiel für Effizienzmaßnahmen bei aufstrebenden Formaten, die um Medien-Zeitfenster konkurrieren. Innovative Übertragungsformate – alternative Kommentare, Wett-Einblendungen und Begleitinhalte – helfen Nischensportarten, über ihr traditionelles Gewicht hinaus Aufmerksamkeit zu erzielen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Einnahmequelle: Vorherrschaft der Medienrechte unter digitalem Druck

Medienrechte machten im Jahr 2025 46,55 % der Marktgröße des nordamerikanischen Marktes für Sportmannschaften und -vereine aus und bestätigen Live-Sport als letztes Pflichtsehensereignis im Fernsehen. Der wegweisende multilaterale, Streaming-einschließende Vertrag der NBA exemplifiziert die neue hybride Rechteära. Sponsoring und Werbung wuchsen zweistellig, da Marken eine garantierte Reichweite in einer fragmentierten Medienlandschaft suchten. Match-Day-Umsätze bleiben aufgrund von dynamischer Preisgestaltung, Premium-Hospitality-Upgrades und erlebnisorientierten Zusatzangeboten wie Augmented-Reality-Wiederholungen in Veranstaltungsorten widerstandsfähig. Ergänzende digitale Kategorien – Datenlizenzierung, DTC-Abonnements und virtuelle Güter – wachsen mit einer CAGR von 11,65 % und überholen traditionelle Segmente, wodurch die Abhängigkeit vom linearen Fernsehen verringert wird. Das Direct-to-Consumer-Experiment verwischt die Grenze zwischen Medien und Merchandising; Abonnement-Bundles umfassen nun Trikot-Rabatte und NFT-Sammlerstücke und steigern den durchschnittlichen Umsatz pro Nutzer. Der Schwenk zur Fan-Daten-Monetarisierung schärft personalisierte Sponsoring-Angebote und steigert die Verlängerungsraten. Der Ersatz entfallener Kabelrechtegebühren durch DTC-Umsätze führt jedoch zu Volatilität und veranlasst Vereine, sich durch mehrjährige Unternehmens-Technologiepartnerschaften abzusichern. Teams, die kostenloses werbefinanziertes Streaming mit Premium-Stufen kombinieren, verbreitern den Akquisitionstrichter und sichern gleichzeitig das Wachstumspotenzial. Da Streaming-CPMs sich den linearen Raten annähern, könnte der gesamte Medieneinnahmenanteil bei etwa der Hälfte stabilisieren, auch wenn die absoluten Dollarbeträge weiter wachsen.

Nach Eigentumsmodell: Private Equity gestaltet traditionelle Strukturen um

Private Familiengruppen behielten im Jahr 2025 52,85 % der Kontrolle, doch institutionelles Kapital verringert den Abstand, da Ligen die Eigentumsregeln liberalisieren. Der nordamerikanische Markt für Sportmannschaften und -vereine erlebte, wie die NBA im Jahr 2023 Minderheitsbeteiligungen von Private Equity genehmigte, was Fonds wie Arctos und Sixth Street dazu veranlasste, Multi-Club-Portfolios aufzubauen. Private-Equity-Beteiligungen skalieren mit einer CAGR von 12,85 % und bringen ausgefeilte Analysen, Betriebspartnernetzwerke und leistungsbasierte Managementanreize ein. Unternehmenskonglomerate wie Comcast (Flyers) und Rogers (Blue Jays) nutzen cross-mediale Synergien, um die Content-Monetarisierung zu verstärken und gleichzeitig das Rechtekosten-Risiko zu mindern. Börsennotierte Franchises sind aufgrund von Liga-Beschränkungen nach wie vor selten, obwohl Erfolgsgeschichten in Europa nordamerikanische Debatten über IPO-Wege neu entfachen könnten. Private-Equity-Eigentümerschaft beschleunigt Stadion-Immobilienprojekte und verwandelt Veranstaltungsorte in ganzjährige Unterhaltungsbezirke, die den Umsatz pro Quadratmeter potenzieren. Ausstiegshorizonte richten sich passgenau an bevorstehenden Rechtserneuerungen aus und schaffen Bewertungssprünge. Kritiker warnen, dass hohe Verschuldung und Dividenden-Rekapitalisierungstaktiken die Liquidität von Vereinen in Abschwungphasen belasten könnten, obwohl die meisten Fonds aufgrund von Ligaverschuldungsobergrenzen moderate Schulden einsetzen. Familieneigentümer reagieren mit der Professionalisierung der Unternehmensführung, der Bestellung externer Geschäftsführer und Ko-Investitionen neben institutionellen Partnern. Langfristig könnten gemischte Kapitalstrukturen zum Standard werden, da Ligen Wachstum anstreben, ohne das Wettbewerbsgleichgewicht zu verwässern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Vereinigten Staaten erwirtschafteten im Jahr 2025 88,70 % des Umsatzes und festigten damit ihre Ankerrolle im nordamerikanischen Markt für Sportmannschaften und -vereine. Die ausgereifte Ligainfrastruktur Amerikas, das lukrative Medienökosystem und die legalen Sportwetten-Einnahmen in Höhe von 13,71 Milliarden USD untermauern dieses Gewicht. Stadionsubventionen und steuerbefreite Kommunalanleihen senken die Kapitalkosten und stärken die Franchise-Rentabilität trotz eskalierender Lohnlisten. Dennoch warnt die Klimarisikomodellierung, dass Stadionvermögenswerte der NFL in Höhe von 11 Milliarden USD bis 2050 gefährdet sein könnten, was Versicherungs- und Umbaukosten nach sich zieht. Die anhaltende Bevölkerungsmigration in den Sun Belt begünstigt Franchises in Texas und Florida, die ganzjährigen Tourismus und Unternehmensumzüge monetarisieren können.

Kanada ist mit einer CAGR von 10,05 % bis 2031 der am schnellsten wachsende Markt. Der WNBA-Markteintritt in Toronto im Jahr 2026, gestützt durch eine Investition von 115 Millionen USD, bestätigt das grenzüberschreitende Potenzial des Frauensports. Die NHL-Bewertungen in Toronto und Montreal zählen trotz Wechselkursbelastung zu den höchsten der Liga und belegen die Preissetzungsmacht in kulturell verwurzelten Hockeymärkten. Umsatzpotenzial ergibt sich auch aus staatlich geförderten Sporttourismusinitiativen. Mexikos Einbeziehung unterstreicht fußballgetriebene Fan-Migrationsdynamiken und den Bedarf an spanischsprachigen Medien und verschafft MLS- und Liga MX-Kooperationen eine Ausgangsbasis für regionale Sponsorships. Grenzüberschreitende Mediendeals steigern die Reichweite und diversifizieren das Währungsengagement der US-Ligen.

Wettbewerbslandschaft

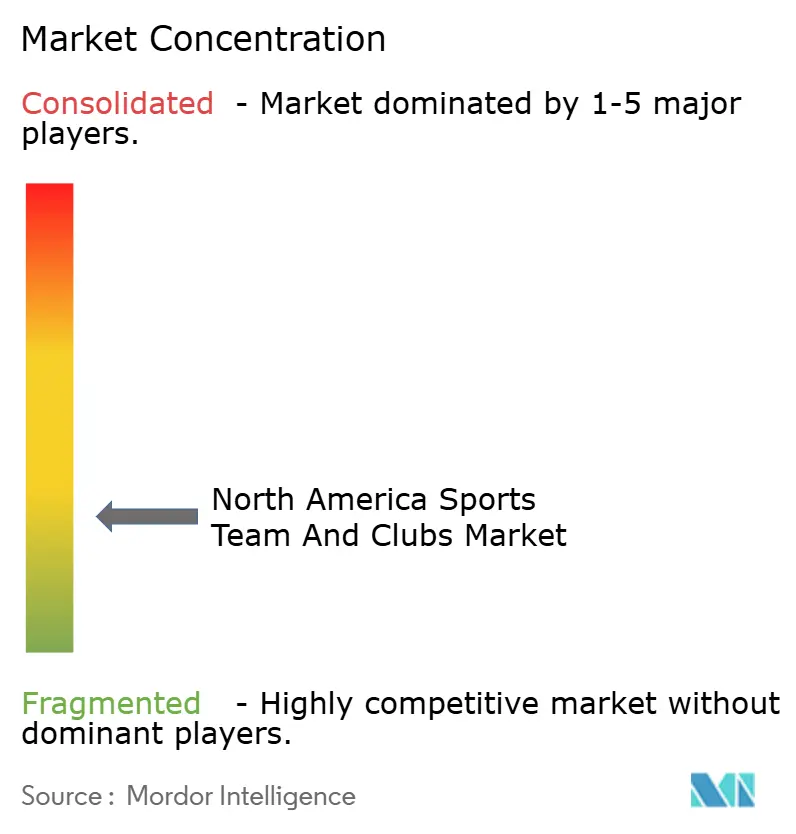

Der nordamerikanische Markt für Sportmannschaften weist eine moderate Fragmentierung auf, wobei die fünf führenden Vereine nur einen begrenzten Anteil am Gesamtmarktwert halten, was zu einem niedrigen Konzentrationsgrad führt. Führende Einheiten wie die Dallas Cowboys, Golden State Warriors und New York Yankees verkörpern die höchste Bewertungsstufe, angetrieben durch robuste globale Markenstärke und diversifizierte Einnahmequellen, die über den Spieltagsbetrieb hinausgehen. Private Equity beschleunigt die Konsolidierung durch den Erwerb von Minderheitsbeteiligungen in mehreren Ligen und ermöglicht Portfoliosynergien bei Ticketing-Software, Merchandising und Sponsoring-Verkauf. Technologieadoption differenziert Marktführer: KI-gesteuerte dynamische Preisgestaltung, Blockchain-Ticketauthentifizierung und prädiktive Verletzungsanalytik verbessern sowohl das Fan-Erlebnis als auch die sportliche Leistung.

Der strategische Schwerpunkt hat sich auf eine ganzjährige Monetarisierung verlagert. Gemischt genutzte Immobilienprojekte rund um Veranstaltungsorte generieren Einzelhandels-, Hospitality- und Veranstaltungsbuchungseinnahmen, die saisonale Cashflow-Einbrüche abfedern. Eigentümergruppen gründen zunehmend Venture-Fonds, um in Sports-Tech-Startups zu investieren und am Innovationsertrag zu partizipieren, der später in den eigenen Betrieb einfließen kann. Vertikale Integrationsdeals – wie die Übernahme von IMG und On Location durch die TKO Group – bündeln Talent-Management, Eventproduktion und Premium-Hospitality unter einem Dach und steigern die Margenabschöpfung.

Frauensport bietet unerschlossene Akquisitionspfade. Frühe Investoren erhalten Einstiegsbewertungen mit erheblichen Abschlägen gegenüber den männlichen Pendants, mit Spielraum für Medienrechtewachstum. Vereine in Nischensport-Ligen nutzen Social-Media-Storytelling, um begrenzte Übertragungsfenster zu kompensieren, und übertreffen dabei häufig etablierte Wettbewerber im Engagement pro Follower. Kleinere Franchises setzen auf asset-leichte Modelle und lagern Back-Office-Funktionen an Shared-Services-Anbieter aus, um den Overhead niedrig zu halten. Die Kombination aus Fragmentierung und institutionellem Kapitalinteresse lässt auf einen anhaltenden Deal-Flow bis 2030 schließen.

Marktführer des nordamerikanischen Marktes für Sportmannschaften und -vereine

Dallas Cowboys

New York Yankees

Golden State Warriors

Los Angeles Rams

Los Angeles Lakers

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Die Professional Women's Hockey League bestätigte Vancouver als ersten Expansionsmarkt, wobei ein zweites kanadisches Team in Prüfung ist.

- Mai 2025: Dick's Sporting Goods gab eine Übernahme von Foot Locker für 2,4 Milliarden USD bekannt, um die globale Reichweite im Sneaker-Einzelhandel zu erweitern.

- März 2025: Sportradar vereinbarte die Übernahme von IMG ARENA und fügt damit jährlich 30.000 offizielle Datenereignisse zu seinem Portfolio hinzu.

- Februar 2025: Die TKO Group schloss den Kauf der Vermögenswerte IMG, On Location und PBR von Endeavor ab und vertiefte damit die vertikale Integration.

Berichtsumfang des nordamerikanischen Marktes für Sportmannschaften und -vereine

Sportmannschaften und -vereine bestehen aus Gruppen von Spielern, die für verschiedene Organisationen und Länder spielen. Mannschaften und Vereine verschiedener Sportarten nehmen an unterschiedlichen Ligen und Wettkämpfen teil. Im Laufe der Zeit haben sich Sportmannschaften und -vereine zu bedeutenden Segmenten im Sportunterhaltungssektor entwickelt, mit Umsatzgenerierungskanälen, die von Unternehmen bis hin zu verschiedenen Medienkanälen im Markt reichen. Der nordamerikanische Markt für Sportmannschaften und -vereine ist segmentiert nach Typ (Football, Basketball, Baseball, Eishockey und weitere Typen), nach Einnahmequelle (Medienrechte, Merchandising, Tickets und Sponsoring) sowie nach Land (Vereinigte Staaten, Kanada und übriges Nordamerika). Der Bericht bietet Marktgrößen und -prognosen für den nordamerikanischen Markt für Sportmannschaften und -vereine in Wertangaben (USD) für alle oben genannten Segmente.

| American Football |

| Baseball |

| Basketball |

| Eishockey |

| Fußball |

| Aufstrebende Sportarten (Lacrosse, Rugby, Esport-Franchises) |

| Medienrechte |

| Sponsoring und Werbung |

| Match-Day (Ticketing und Hospitality) |

| Merchandising und Lizenzierung |

| Ergänzende Einnahmequellen (Digital, Daten usw.) |

| Privates Familieneigentum |

| Eigentum durch Unternehmenskonglomerate |

| Private-Equity-Eigentümerschaft |

| Börsennotierte Vereine |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Sportart | American Football |

| Baseball | |

| Basketball | |

| Eishockey | |

| Fußball | |

| Aufstrebende Sportarten (Lacrosse, Rugby, Esport-Franchises) | |

| Nach Einnahmequelle | Medienrechte |

| Sponsoring und Werbung | |

| Match-Day (Ticketing und Hospitality) | |

| Merchandising und Lizenzierung | |

| Ergänzende Einnahmequellen (Digital, Daten usw.) | |

| Nach Eigentumsmodell | Privates Familieneigentum |

| Eigentum durch Unternehmenskonglomerate | |

| Private-Equity-Eigentümerschaft | |

| Börsennotierte Vereine | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Markt für Sportmannschaften derzeit?

Der Markt wird im Jahr 2026 auf 53,87 Milliarden USD geschätzt und soll bis 2031 83,22 Milliarden USD erreichen.

Welche Sportart generiert den höchsten Umsatz?

American Football führt mit einem Anteil von 42,15 % aufgrund der nationalen Medienrechtestruktur der NFL und der hohen Nachfrage nach Premium-Sponsoring.

Wie schnell wächst der Umsatz aus legalen Sportwetten?

Der Umsatz aus legalen Sportwetten stieg im Jahresvergleich um 25,40 % auf 13,71 Milliarden USD in 38 US-amerikanischen Zuständigkeitsbereichen.

Warum investieren Private-Equity-Firmen in Franchises?

Stabile Cashflows, Inflationsabsicherung und steigende Medienrechtebewertungen stimmen gut mit langfristigen Investitionsmandaten überein und treiben eine CAGR von 12,85 % bei Private-Equity-Eigentumsbeteiligungen an.

Welche Region wächst am schnellsten?

Kanada verzeichnet die höchste CAGR von 10,05 %, unterstützt durch WNBA- und NHL-Expansionen sowie eine günstige staatliche Förderung des Frauensports.

Welche Risiken könnten das Marktwachstum verlangsamen?

Eskalierende Spielergehaltsinflation und fragmentierte Sehgewohnheiten der Generation Z komprimieren die Margen und bedrohen traditionelle Rundfunkumsätze, wenn ihnen nicht durch neue Monetarisierungsmodelle begegnet wird.

Seite zuletzt aktualisiert am: