Größe und Marktanteil des nordamerikanischen Matratzenmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

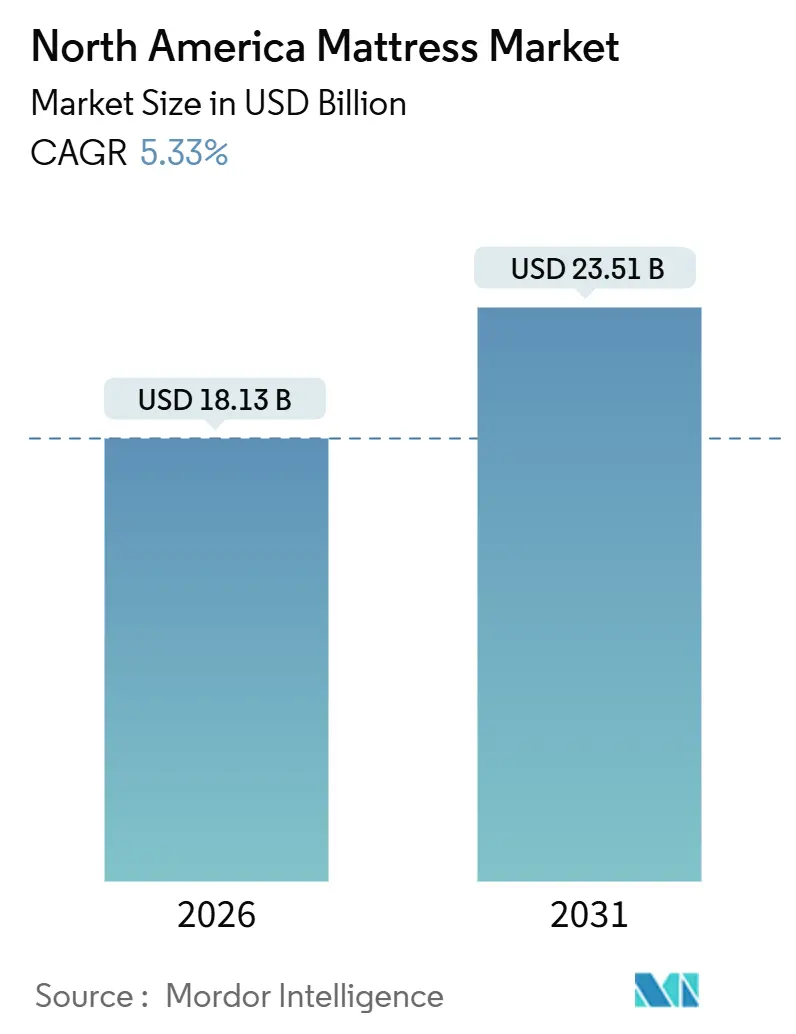

| Marktgröße (2026) | 18.13 Milliarden US-Dollar |

| Marktgröße (2031) | 23.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.33% CAGR |

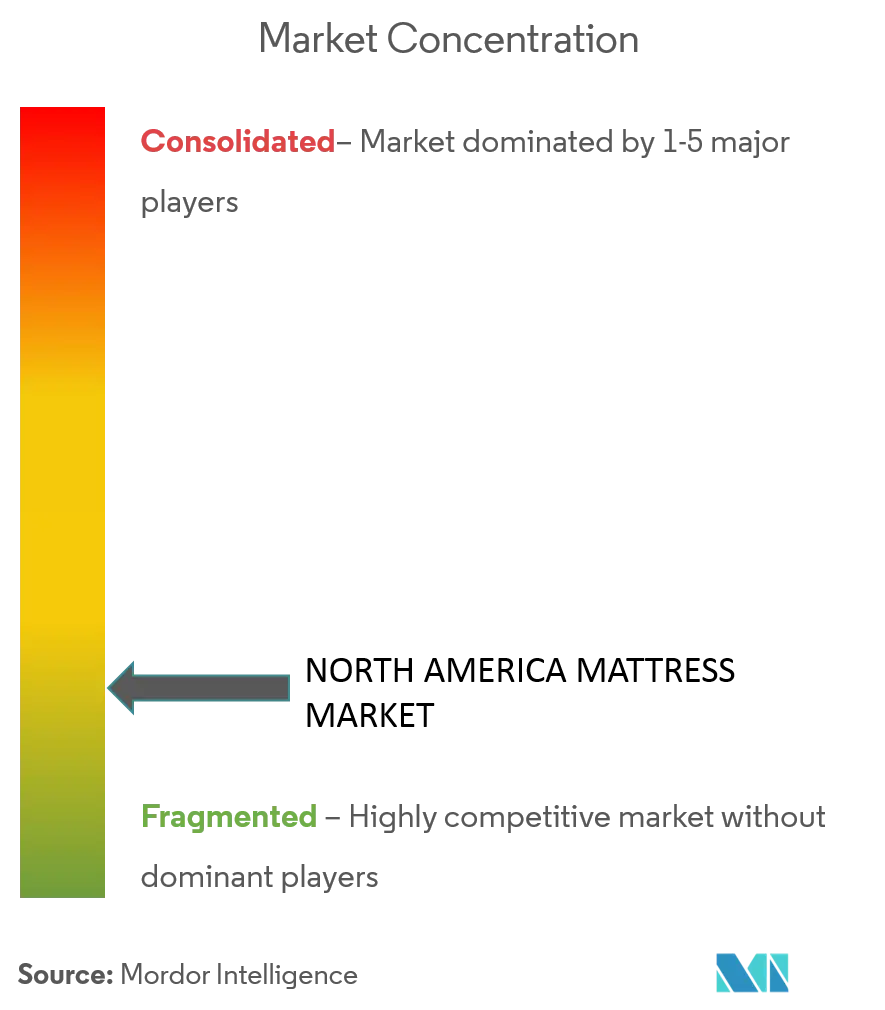

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Matratzenmarkts durch Mordor Intelligence

Die Größe des nordamerikanischen Matratzenmarkts betrug im Jahr 2026 18,13 Milliarden USD und wird voraussichtlich bis 2031 23,51 Milliarden USD erreichen, was einer CAGR von 5,33 % über den Prognosezeitraum entspricht. Das Wachstum des nordamerikanischen Matratzenmarkts wird durch einen mehrjährigen Schwenk hin zu Premium-Komforttechnologien, vertikal integrierten Einzelhandelsmodellen und beschleunigenden Nachhaltigkeitsmandaten geprägt, die das Produktdesign und Programme zur Entsorgung am Lebensende beeinflussen. Die Erholung von einem Nachfragetief im Jahr 2024 verläuft kanalübergreifend ungleichmäßig, doch große Marktteilnehmer haben durch neue Produkteinführungen und Werbemaßnahmen die Preissetzungsmacht wiederhergestellt und Anteile in höherwertigen Kategorien gewonnen. Programme zur erweiterten Herstellerverantwortung weiten sich weiter aus, erhöhen Recyclinggebühren und die Compliance-Komplexität, was Marken mit inländischen Betrieben und Kreislaufdesign-Roadmaps begünstigt. Inzwischen stützen gesundheitliche Prioritäten der Verbraucher und die Einführung von Schlaftechnologien die Nachfrage nach intelligenten Funktionen, Kühlinnovationen und verstellbaren Sockeln im nordamerikanischen Matratzenmarkt.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führte Federkern mit 43,22 % des nordamerikanischen Matratzenmarktanteils im Jahr 2025, während Schaumprodukte, einschließlich Memory-Schaum, bis 2031 voraussichtlich mit einer CAGR von 6,46 % wachsen werden.

- Nach Matratzengröße entfiel auf Queensize im Jahr 2025 ein Anteil von 47,61 % des nordamerikanischen Matratzenmarktanteils und wird bis 2031 voraussichtlich eine CAGR von 5,98 % erzielen, was die stärkste Entwicklung unter allen Größen markiert.

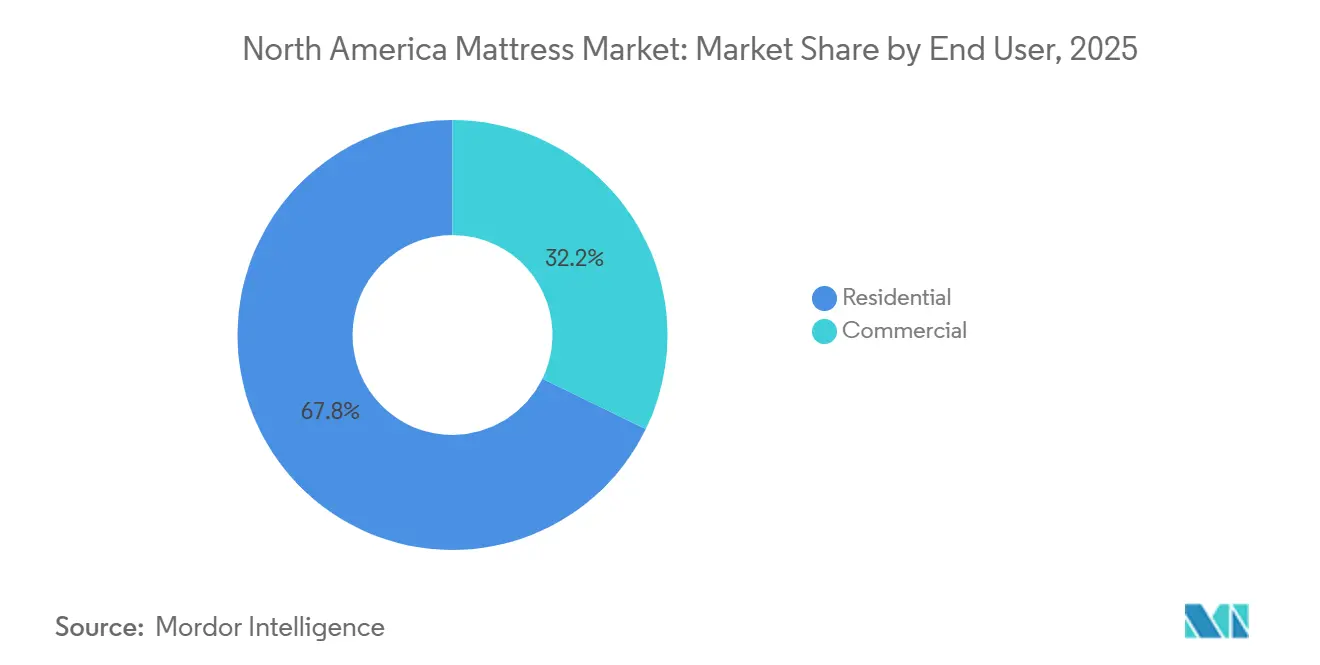

- Nach Endnutzer hielt das Privatsegment im Jahr 2025 einen Anteil von 67,82 % am nordamerikanischen Matratzenmarkt und wird bis 2031 voraussichtlich mit einer CAGR von 6,05 % wachsen.

- Nach Vertriebskanal erfasste der B2C-Einzelhandel im Jahr 2025 einen Anteil von 65,23 % am nordamerikanischen Matratzenmarkt und wird bis 2031 voraussichtlich eine CAGR von 6,18 % verzeichnen.

- Nach Geografie entfielen auf die Vereinigten Staaten im Jahr 2025 81,49 % des nordamerikanischen Matratzenmarktanteils, während Kanada bis 2031 voraussichtlich die schnellste CAGR von 5,61 % verzeichnen wird, was unterschiedliche Ausgangsniveaus und Wachstumstreiber im nordamerikanischen Matratzenmarkt unterstreicht.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im nordamerikanischen Matratzenmarkt

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Zunehmende Verbreitung von Rückenschmerzen und Schlafstörungen | +0.9% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Wachstum von Online-„Matratze-im-Karton”-DTC-Marken | +0.7% | Vereinigte Staaten, Kanada, Mexiko | Kurzfristig (≤ 2 Jahre) |

| Premiumisierung durch Hybrid- und Memory-Schaum-Modelle | +1.1% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Renovierung im Gastgewerbe und neue Hotelprojekte | +0.5% | Vereinigte Staaten primär, Kanada sekundär | Mittelfristig (2–4 Jahre) |

| ESG-getriebene Nachfrage nach recycelbaren Matratzen | +0.6% | Kalifornien, Oregon, Connecticut, Rhode Island, Massachusetts; nationale Ausweitung | Langfristig (≥ 4 Jahre) |

| Intelligente Matratzen in Einrichtungen der Altenpflege | +0.4% | Vereinigte Staaten, frühe Einführung in Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von Rückenschmerzen und Schlafstörungen treibt Ersatzzyklen und Premium-Käufe an

Chronische Schmerzen haben unter Erwachsenen in den Vereinigten Staaten zugenommen, von 20,0 % im Jahr 2019 auf 24,3 % im Jahr 2023, wobei Rückenschmerzen die häufigste Beschwerde und ein wesentlicher Beitrag zu nächtlichen Beschwerden und schlechter Schlafqualität sind. Schlafstörungen haben weitreichende wirtschaftliche und gesundheitliche Auswirkungen, wobei unzureichender Schlaf, Schlaflosigkeit und Schlafapnoe die Produktivität und das häusliche Wohlbefinden im nordamerikanischen Matratzenmarkt belasten. Diese kombinierten Erkrankungen treiben Verbraucher zu Matratzen, die bessere Unterstützung, Kühlung und Druckentlastung bieten, und verkürzen gleichzeitig die Ersatzzyklen bei Menschen mit anhaltenden Schmerzen. Marken haben mit Sortimentsaktualisierungen und gezielten Technologien reagiert, darunter fortschrittliche Kühlung, zonierte Stützsysteme und Untergestelle, die Festigkeit und Position anpassen, um die Belastung von Wirbelsäule und Hüften zu reduzieren. Die Produkterzählung verschiebt sich von Kommoditätsbettwaren hin zu gesundheitsorientierten Lösungen, was die Preissetzungsmacht und die nachhaltige Upgrade-Nachfrage im nordamerikanischen Matratzenmarkt stützt. Da gesundheitsbewusste Haushalte die Schlafqualität mit Produktivität und Langlebigkeit verknüpfen, untermauert dieser Treiber weiterhin Premium-Käufe, auch wenn die wirtschaftlichen Bedingungen schwanken.

Wachstum von Online-„Matratze-im-Karton”-DTC-Marken verändert die traditionelle Einzelhandelsökonomie

Digital-first-Marken normalisierten lange Testzeiträume und vereinfachten die Lieferung, reduzierten den Showroom-Aufwand und trieben gleichzeitig das breitere Einzelhandelsökosystem zu hybriden Online-Offline-Kaufverläufen im nordamerikanischen Matratzenmarkt. Größere Marktteilnehmer haben den Direktvertrieb an Endverbraucher vertieft und Online-Plattformen mit großen Filialnetzwerken integriert, um Käufern sowohl haptische Validierung als auch Lieferung an die Haustür zu ermöglichen. Neue Produktzyklen zeigen die Resilienz des Kanals, wobei das Rejuvenate 2.0 von Purple eine starke Direktreaktion zeigt und gleichzeitig die Präsenz im Großhandelsregal ausbaut, um Käufer zu gewinnen, die persönliche Beratung bevorzugen. Da Omnichannel-Optionen wachsen, gleichen Marken die Medienausgaben neu aus, stärken Lieferketten für die schnelle Heimlieferung und stimmen boxgerechte Designs auf Paket- und Stückgutnetzwerke ab, um Margen zu schützen. Diese Entwicklung gestaltet den nordamerikanischen Matratzenmarkt um, indem der Wert zu vertikal integrierten Modellen migriert, die Fertigung, Merchandising und die letzte Meile der Erfüllung auf einer Plattform vereinen. Die daraus resultierende Mischung ermöglicht breitere Sortimente, Preispunktabdeckung und konsistentes Marken-Storytelling über digitale und physische Touchpoints hinweg.

Premiumisierung durch Hybrid- und Memory-Schaum-Modelle erhöht durchschnittliche Transaktionswerte

Neue Einführungen betonen Kühlung, Druckentlastung und Bewegungsisolierung, was bei gesundheitsbewussten Haushalten im nordamerikanischen Matratzenmarkt Anklang findet. Tempur Sealy hat seine Sealy-Posturepedic-Produktlinie im Januar 2025 aufgefrischt und TEMPUR-ActiveBreeze im Januar 2024 eingeführt, um die Abdeckung vom Einstiegs- bis zum Premiumsegment mit stärkerer Innovation und Markenanziehungskraft zu erweitern[1]Tempur Sealy, "Newsroom – Produkteinführungen und Unternehmensankündigungen," Tempur Sealy Newsroom, tempursealy.com. Sleep Number hat die Temperaturmanagement-Erzählung der Kategorie mit seiner ClimateCool-Fähigkeit vorangetrieben und verstellbare Untergestelle sowie biometrische Erkenntnisse weiterhin als wertsteigernde Begleiter zum Matratzenkauf positioniert[2]Sleep Number Corporation, "Sleep Number stellt das intelligente ClimateCool-Bett vor: Aktiv kühlt und mühelos anpasst für tieferen, komfortableren Schlaf," Sleep Number Investor Relations, ir.sleepnumber.com.. Da Verbraucher Matratzen mit intelligenten Untergestellen und app-vernetzten Schlafwerkzeugen kombinieren, steigen die Warenkorbgrößen und die Attachment-Raten innerhalb margenstarker Sortimente im nordamerikanischen Matratzenmarkt. Das Premiumsegment profitiert auch von der Omnichannel-Platzierung, da Premium-Käufer Festigkeit, Reaktionsfähigkeit und Kantenunterstützung häufig im Geschäft validieren, bevor sie flexible Online-Erfüllungsoptionen aktivieren. Diese Elemente zusammen stützen eine dauerhafte Preisrealisierung und tragen zum langfristigen CAGR-Anstieg der Kategorie bei.

ESG-getriebene Nachfrage nach recycelbaren Matratzen gestaltet Produktdesign und Lieferketten

Programme zur erweiterten Herstellerverantwortung haben Umfang und Gebühren ausgeweitet, wobei Kalifornien, Connecticut, Rhode Island und Oregon Matratzenrecyclingprogramme betreiben und Massachusetts ein Entsorgungsverbot durchsetzt, das Entsorgungspraktiken am Lebensende in Richtung Recycling verschiebt. Die Gebühr in Kalifornien soll ab April 2026 auf 18 USD pro Einheit steigen, während die Programmgebühr in Oregon 22,50 USD pro Einheit beträgt, und diese Änderungen erhöhen den Planungsbedarf für Marken, die Rückhollogistik und Recyclingunterstützung im nordamerikanischen Matratzenmarkt bereitstellen. Kalifornien hat im Jahr 2024 1,56 Millionen Matratzen recycelt und damit gezeigt, dass 75–90 % der Materialien zurückgewonnen werden können, wenn Systeme für Maßstab und Komfort eingerichtet sind[3]Mattress Recycling Council, "Kalifornisches Matratzenrecyclingprogramm der Bettwarenindustrie erreicht neue Meilensteine im neunten Jahr," mattressrecyclingcouncil.org. Da die Compliance-Kosten steigen, werden Design-for-Disassembly-Praktiken und Materialtransparenz zentraler für Produkt-Roadmaps und Marketingaussagen im nordamerikanischen Matratzenmarkt. Unternehmen mit regionalen Fertigungsinvestitionen und einer klaren Materialherkunft können sich besser an Kreislaufanforderungen ausrichten, wie die Eröffnung der US-Anlage von Essentia im Jahr 2026 verdeutlicht, die die nordamerikanische Produktion für Bio- und emissionsarme Konstruktionen stärkt. Da staatliche Programme reifen, können frühe Anwender, die auf recycelbare Konstruktionen setzen, von operativer Planbarkeit und Markenvorteilen bei nachhaltigkeitsorientierten Verbrauchern profitieren.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Volatile Polyurethanschaum- und Stahlpreise | -0.8% | Vereinigte Staaten, Kanada, Mexiko | Kurzfristig (≤ 2 Jahre) |

| Inflation der Frachtkosten in der Lieferkette | -0.5% | Vereinigte Staaten, Kanada, Mexiko | Kurzfristig (≤ 2 Jahre) |

| Deponieverbote erhöhen die Compliance-Kosten für das Recycling | -0.3% | Kalifornien, Connecticut, Rhode Island, Oregon, Massachusetts | Mittelfristig (2–4 Jahre) |

| Überprüfung von Glasfaser-Feuerschutzbarrieren und Rückrufrisiko | -0.4% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Polyurethanschaum- und Stahlpreise komprimieren die Herstellermargen

Rohstoffvolatilität begrenzt die Preisflexibilität, insbesondere wenn die Verbrauchernachfrage unter historischen Durchschnittswerten liegt und Käufer empfindlich auf Preiserhöhungen im nordamerikanischen Matratzenmarkt reagieren. Der Rückgang der US-Verkäufe im Jahr 2024, bei dem die Gesamtverkäufe von Matratzen und stationären Bodenrahmen um 7,7 % auf 9,2 Milliarden USD fielen und die Stückzahlen auf 36,5 Millionen sanken, verringerte den Durchsatz und schränkte die Fähigkeit kleinerer Hersteller ein, Kostensteigerungen durch Volumenhebel auszugleichen. Diese Bedingungen verstärken den Vorteil von Größe und vertikaler Integration, da große Plattformen Schaum-, Feder- und Montageinputs über Anlagen hinweg koordinieren und den Mix anpassen können, um das Kostenrisiko zu steuern. Vorgelagerte Komponentenlieferanten bieten einen weiteren Puffer für integrierte Marktteilnehmer, die Beschaffung, Logistik und Produktdesign über Divisionen hinweg abstimmen, um Volatilität im nordamerikanischen Matratzenmarkt abzumildern. Kleinere Hersteller sehen sich engeren Betriebskapitalbedingungen ausgesetzt, wenn die Inputkosten schneller steigen als Großhandelspreisanpassungen, was neue Produktzyklen einschränken und die Marketingunterstützung in Spitzenumsatzzeiten begrenzen kann. In diesem Umfeld werden Produktvereinfachung, weniger SKUs und gezielte Upgrades kurzfristig üblicher, um Margen zu schützen und die Fabrikauslastung zu stabilisieren.

Deponieverbote erhöhen Compliance-Kosten für das Recycling und stellen kleinere Marktteilnehmer vor Herausforderungen

Mandate zur erweiterten Herstellerverantwortung auf Staatsebene und Entsorgungsverbote in mehreren Bundesstaaten erhöhen sowohl die Stückgebühren als auch die administrativen Berichtspflichten, was die Servicekosten für Marken mit nationalen Sortimenten erhöht. Kaliforniens Gebühr steigt im April 2026 auf 18 USD pro Einheit, Oregon operiert bei 22,50 USD pro Einheit, und das Massachusetts-Entsorgungsverbot fügt Planungsanforderungen für Einzelhändler und E-Commerce-Verkäufer hinzu, die diesen Staat im nordamerikanischen Matratzenmarkt bedienen. Die Recyclinginfrastruktur variiert je nach Region, und begrenzte Kapazitäten können Engpässe schaffen, die Rücknahmeprogramme während der Hauptkaufsaison erschweren und das Serviceniveau riskieren. Diese Bedingungen begünstigen Produkte, die für Demontage und klare Materialkennzeichnung ausgelegt sind, was die Rückgewinnung vereinfacht und den nachgelagerten Wert aus Stahl-, Schaum- und Faserströmen verbessert. Größere Marken sind besser positioniert, um Compliance, Logistik und Verbraucherkommunikation über Staatsgrenzen hinweg im nordamerikanischen Matratzenmarkt zu harmonisieren. Da die Kreislaufwirtschaft stärker in den politischen Fokus rückt, können Hersteller, die Konstruktionen für die Recyclingfähigkeit aktualisieren, die langfristige Compliance-Kostenintensität reduzieren und das Kundenerlebnis am Lebensende verbessern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Schaum gewinnt an Dynamik, während Federkern den Volumenanteil verteidigt

Federkernmatratzen hielten im Jahr 2025 einen Umsatzanteil von 43,22 %, was auf eine breite Distribution im traditionellen Einzelhandel und eine breite Preiszugänglichkeit zurückzuführen ist, während Schaumangebote, einschließlich Memory-Schaum, bis 2031 voraussichtlich eine CAGR von 6,46 % erzielen werden – die schnellste Entwicklung innerhalb des Produktmixes im nordamerikanischen Matratzenmarkt. Dieser Mix verdeutlicht die stabile Rolle von Spiralen in Massen- und Handelskanälen neben der Dynamik technisch entwickelter Schäume, die Druckentlastung und Bewegungsisolierung bieten, die auf Gesundheits- und Wellnessbedürfnisse ausgerichtet sind. Premium-Hybride, die Spiralunterstützung mit Schaumkomfortschichten verbinden, stärken den Upgrade-Pfad für Verbraucher, die eine federnde Reaktion und stärkere Kantenleistung im nordamerikanischen Matratzenmarkt wünschen. Sortimentsaktualisierungen in großem Maßstab, wie die völlig neue Sealy-Posturepedic-Familie, die im Januar 2025 eingeführt wurde, gewährleisten die Abdeckung vom Einstiegs- bis zum Premiumsegment, während Innovationen in Stützsystemen und Kühlmaterialien hervorgehoben werden. Intelligente Sockelzubehörteile und gezielte Kühlinnovationen erhöhen weiterhin die durchschnittlichen Verkaufspreise und stärken den wahrgenommenen Wert leistungsorientierter Konfigurationen im nordamerikanischen Matratzenmarkt.

Führende Marken balancieren den Fabrikdurchsatz und die SKU-Komplexität, indem sie sich auf schnelldrehende Konstruktionen konzentrieren und bei Bedarf Artikel mit geringer Rotation rationalisieren. Parallel dazu stärken Speziallieferanten und auf Bio-Produkte ausgerichtete Hersteller ihre inländischen Produktionsstandorte, um Zoll- und Compliance-Risiken zu mindern, wie die neue Florida-Anlage von Essentia für nordamerikanische Nachfrage zeigt. Performance-Marketing durch Premium-Marken betont Kühlbereiche, atmungsaktive Textilien und verstellbare Stützung, um sich von Kommoditätsschaum-Konstruktionen im nordamerikanischen Matratzenmarkt abzuheben. Da Verbraucher Haltbarkeit gegen Preis abwägen, finden Schaum- und Hybridmodelle mit nachweisbaren Komfortvorteilen Anklang, während etablierte Spiralhersteller den Volumenanteil durch Wertlinien und Gastgewerbeplatzierungen verteidigen. Dieses Gleichgewicht deutet auf eine anhaltende Premiumisierung in der nordamerikanischen Matratzenindustrie hin, während die Rolle von Spiralen in Wert- und Handelssegmenten, die Langlebigkeit und Compliance priorisieren, erhalten bleibt.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Matratzengröße: Queensize-Dominanz spiegelt Haushaltsdemografie und Schlafzimmerabmessungen wider

Queensize-Modelle führten im Jahr 2025 mit einem Anteil von 47,61 % und werden bis 2031 voraussichtlich eine CAGR von 5,98 % erzielen, was die beste Eignung für typische Haushaltsbedürfnisse und Einzelhandelsflächen im nordamerikanischen Matratzenmarkt widerspiegelt. Kingsize behält eine starke Position bei größeren Haushalten und Käufern mit mehr Platz, obwohl Queensize in vielen Filialassortimenten und DTC-Angeboten der Standard bleibt. Einzel- und Doppelgrößen bleiben für Kinderzimmer und Gästezimmer relevant, mit Preisstrategien, die Erschwinglichkeit und grundlegenden Komfort ausbalancieren. Benutzerdefinierte und Spezialgrößen, einschließlich geteilter Kingsize-Formate, bedienen Schläfer, die unabhängige Festigkeit und verstellbare Positionierung in Kombination mit intelligenten Sockeln für personalisierten Schlaf im nordamerikanischen Matratzenmarkt wünschen. Verpackung und Heimlieferung passen sich ebenfalls gut an Queens- und Kingsize-Formate an und unterstützen eine effiziente Erfüllung über Paket-, Stückgut- oder Terminliefernetzwerke.

Intelligente Funktionen und Zubehör stärken die Größenauswahl, da Paare häufig Dual-Zonen-Klimasteuerung und individualisierte Unterstützung priorisieren, die geteilte Formate auf verstellbaren Bodenrahmen begünstigen. Einzelhändler rationalisieren das Inventar, indem sie sich auf schnelldrehende Queensize-Konfigurationen konzentrieren und gleichzeitig wichtige Kingsize- und Spezialoptionen beibehalten, um Attachment-Möglichkeiten für Premium-Käufer zu erhalten. E-Commerce-Bildmaterial, Vergleichstools und virtuelle Beratungen ergänzen die Filialerprobung für die Größen- und Komfortvalidierung im nordamerikanischen Matratzenmarkt. Marken kuratieren auch Bettwaren- und Sockelpakete nach Größe, um die Entscheidungsfindung zu vereinfachen und Margen mit mehrwertigen Paketen zu schützen. Dieser Ansatz unterstützt konsistente Verbrauchererlebnisse über alle Kanäle hinweg und koordiniert gleichzeitig Lieferketten rund um die volumenstärksten Formate.

Nach Endnutzer: Privatsegment beherrscht den Anteil, während das gewerbliche Gastgewerbe Stabilität bietet

Privatkunden machten im Jahr 2025 67,82 % des Umsatzes aus und werden bis 2031 voraussichtlich mit einer CAGR von 6,05 % wachsen, was die zentrale Rolle von Ersatzzyklen, Haushaltsgründung und wellnessgetriebenen Upgrades im nordamerikanischen Matratzenmarkt widerspiegelt. Die Verbraucherverlagerung hin zu Kühlung, Druckentlastung und intelligenten Funktionen unterstützt höhere durchschnittliche Verkaufspreise in Kombination mit Sockeln und Zubehör. Gewerbliche Käufer stabilisieren die Fabrikbelastung mit Sammelbestellungen, formalen Spezifikationen und Compliance-Prüfungen, die Lieferanten mit koordinierten Komponenten-, Montage- und Logistikfähigkeiten begünstigen. Seniorenwohn- und Gesundheitseinrichtungen testen vernetzte Lösungen zur Überwachung und Sturzrisikoreduzierung, verbessern Ergebnisse und stimmen mit wertbasierter Versorgung im nordamerikanischen Matratzenmarkt überein. Diese Mischung aus verbrauchergetriebenen Upgrades und institutionellen Auffrischungen untermauert eine stetige Nachfrage über wirtschaftliche Zyklen hinweg.

Gastgewerbeprojekte und Kettenstandards beeinflussen auch die Produkt-Roadmaps, mit Schwerpunkt auf Haltbarkeit, Reinigungsfähigkeit und Brandschutz-Compliance, die sich in Verbrauchervertrauen niederschlägt. Die Einführung intelligenter Sockel und app-vernetzter Erkenntnisse schafft neue Möglichkeiten, den Wert über die Matratze hinaus sowohl in privaten als auch gewerblichen Umgebungen zu erweitern. Marken mit breiter Preisabdeckung können gesamte Portfolios von Select-Service-Hotels bis hin zu Premium-Suiten bedienen und die Produktion auf saisonale Spitzen im nordamerikanischen Matratzenmarkt ausrichten. Da Haushalte die Schlafgesundheit und den Komfort weiterhin priorisieren, bleibt das Privatsegment der Kernwachstumsmotor, während gewerbliche Verträge gegenzyklische Planbarkeit und Margendiversifizierung bieten. Das Ergebnis ist eine stabilere Mischung von Einnahmeströmen, die nachhaltige Investitionen in Produktinnovation und Omnichannel-Ausführung unterstützt.

Nach Vertriebskanal: B2C-Einzelhandel wächst am schnellsten, Omnichannel-Integration verwischt Grenzen

Der B2C-Einzelhandel erfasste im Jahr 2025 einen Anteil von 65,23 % und wird bis 2031 voraussichtlich mit einer CAGR von 6,18 % wachsen, was die anhaltende Stärke im Direktvertrieb an Endverbraucher über E-Commerce und Facheinzelhandel im nordamerikanischen Matratzenmarkt widerspiegelt. Fachhandelsketten bieten haptische Validierung für Premium-Käufer, während Online-Plattformen bei Testzeiträumen, Lieferkomfort und Sortimentsbreite glänzen. Große integrierte Betreiber synchronisieren Filial- und digitale Erlebnisse, um nahtloses Einkaufen zu schaffen, das sowohl intensive Beratungen als auch schnelle Heimlieferung unterstützt. Die Expansion von Purple innerhalb von Mattress Firm zeigt, wie Marken die Präsenz im Großhandelsregal mit DTC-geführten Innovationszyklen kombinieren, um Verkehrsquellen zu diversifizieren und das Kanalrisiko im nordamerikanischen Matratzenmarkt zu reduzieren. Boxgerechte Designs begünstigen weiterhin Paket- und Stückgutnetzwerke, während nicht verboxte Premium-Modelle auf Terminlieferung und White-Glove-Services angewiesen sind, um das Kundenerlebnis zu schützen.

B2B-Projektkanäle bleiben für Gastgewerbe- und institutionelle Käufer entscheidend, wo Konsistenz, Compliance und Servicevereinbarungen die Lieferantenauswahl bestimmen. Vertikal integrierte Einzelhandelsplattformen, die Merchandising, Inventar und Letzte-Meile-Lieferung aufeinander abstimmen können, profitieren von Skaleneffekten und engeren Feedbackschleifen zur Produktverbesserung. Retail-Media und Performance-Marketing schärfen die Zielgruppenansprache, während In-Store-Diagnostik und Schlafberatungen Käufer durch Komfortpräferenzen im nordamerikanischen Matratzenmarkt führen. Rücksendungen und Umtausche werden durch einheitliche Systeme rationalisiert, die Online-Bestellungen mit Filialnetzwerken verknüpfen, um Reverse-Logistics-Kosten zu reduzieren. Der Nettoeffekt ist eine Kanallandschaft, die Marken und Einzelhändler belohnt, die Reibungspunkte beseitigen und Sortimente an Verbraucher- und gewerbliche Anwendungsfälle über Regionen hinweg anpassen.

Geografische Analyse

Die Vereinigten Staaten machten im Jahr 2025 81,49 % des regionalen Umsatzes aus und spiegeln die größte installierte Basis und breite Kanalabdeckung im Facheinzelhandel, im Massen-E-Commerce und in markeneigenen Geschäften im nordamerikanischen Matratzenmarkt wider. Kanada wird bis 2031 voraussichtlich die schnellste CAGR von 5,61 % verzeichnen, was auf eine stetige Haushaltsnachfrage und eine zunehmende Einführung digitaler Schlaflösungen zurückzuführen ist. Nach einem Rückgang im Jahr 2024 in den Vereinigten Staaten, wo die Gesamtverkäufe von Matratzen und stationären Bodenrahmen um 7,7 % auf 9,2 Milliarden USD fielen und die Stückzahlen auf 36,5 Millionen sanken, wurde die Aktivität Ende 2025 und 2026 durch Produktneuausrichtungen und integrierte Einzelhandelsplattformen gestützt, die Servicequalität und Marketingreichweite verbesserten. Produktinnovation und Werbung durch große Plattformen helfen dabei, die Preisgestaltung zu normalisieren und aufgerüstete Materialien, Kühlung und intelligente Funktionen zu fördern, die die Attraktivität für wellnessorientierte Käufer im nordamerikanischen Matratzenmarkt erweitern. Die Regulierungsaufsicht über Feuerschutzbarrieren und Recycling beschleunigt Compliance-Initiativen, die Marken mit inländischer Fertigung, transparenten Materialien und robusten Qualitätssystemen begünstigen.

Die Leistung Kanadas profitiert von robusten Nachfragetreibern und zunehmender Omnichannel-Durchdringung, da Verbraucher Komfort-Upgrades, intelligente Sockel und kürzere Lieferzeiten bevorzugen. Lokal relevante Sortimente, die saubere Materialien und langlebige Konstruktionen betonen, finden bei Haushalten Anklang, die langen Produktlebenszyklen und klaren Zertifizierungen Wert beimessen. Auf Bio-Produkte ausgerichtete Marken erweitern ihre Fertigungskapazitäten in Nordamerika, um die grenzüberschreitende Verfügbarkeit zu unterstützen, was auch die Handhabung politischer Veränderungen verbessert und die Vorlaufzeiten für kanadische Käufer verkürzt. Einzelhändler verfeinern weiterhin Unified-Commerce-Funktionen, die Online-Entdeckung mit Filialerprobungen und koordinierter Lieferung über Provinzen hinweg verbinden, um Serviceerwartungen im nordamerikanischen Matratzenmarkt zu erfüllen. Der Fokus auf lokalisierten Service und transparente Materialien unterstützt stetige Upgrades und Ersatzzyklen ohne Einbußen beim Komfort.

Mexiko bleibt der kleinste Markt nach Wert in der Region, ist jedoch strategisch wichtig für Lieferketten und kurzfristige Wachstumschancen in der lokalisierten Produktion. Partnerschaften zwischen Marken und Komponentenlieferanten unterstützen grenzüberschreitende Konsistenz bei Federkernspiralen, Schäumen und Baugruppen, die den Standards der Vereinigten Staaten und Kanadas entsprechen müssen. Da digitale Kanäle voranschreiten, helfen boxgerechte Designs und vereinfachte Checkout-Prozesse dabei, Verbraucher in städtischen Zentren zu erreichen, während traditionelle Händler weiterhin regionale Cluster bedienen. Der breitere nordamerikanische Matratzenmarkt profitiert von regionalisierter Fertigung und Komponentenverfügbarkeit, was die Time-to-Market und die Resilienz in Zeiten von Nachfrageschwankungen verbessert. Mit der Zeit dürften diese angebotsseitigen Stärken eine konsistentere Sortimentsplanung und Produktaktualisierungsfrequenz über die drei Länder hinweg unterstützen. Lokale Ausführung und verlässlicher Service bleiben unerlässlich, insbesondere da Verbraucher sofortige Verfügbarkeit und einfache Rücksendungen für größere Haushaltswaren erwarten.

Wettbewerbslandschaft

Die Wettbewerbslandschaft des nordamerikanischen Matratzenmarkts konsolidiert sich, da große Marktteilnehmer die vertikale Kontrolle und Omnichannel-Reichweite ausbauen. Tempur Sealy schloss im Februar 2025 die Übernahme von Mattress Firm ab und übernahm den Unternehmensnamen Somnigroup International, wodurch eine einheitliche Plattform entstand, die Schaum, Federkern, Montage, Großhandel, E-Commerce und das größte Facheinzelhändlernetz in den Vereinigten Staaten umfasst[4]Somnigroup, "Tempur Sealy schließt erfolgreich die Übernahme von Mattress Firm ab," Somnigroup Newsroom, somnigroup.com. Die kombinierte Plattform positioniert Somnigroup als Kategorieorientierungspunkt mit erweiterten Fähigkeiten zur Steuerung von Produktzyklen und Servicequalität im nordamerikanischen Matratzenmarkt. Wettbewerber reagieren mit gezielten Innovationen, selektiver Filialeröffnung und Partnerschaften, die ihre Präsenz in frequenzstarken Einzelhandelsumgebungen erweitern. Diese Schritte schärfen die Differenzierung und unterstreichen gleichzeitig die Bedeutung zuverlässiger Lieferung und eines Kundendienstes nach dem Kauf.

Purple Innovation hat seinen Einzelhandelsfußabdruck innerhalb von Mattress Firm erweitert, die Anzahl seiner Plätze mehr als verdoppelt, um die Besuchserfassung und Konversion im Jahr 2026 zu stärken, und gleichzeitig eine Liefervereinbarung getroffen, die Somnigroups Montage- und Logistiknetzwerk für ausgewählte Linien nutzt. Sleep Number hat seine Technologieführerschaft durch vernetzte Betten und Temperaturmanagement weiter vertieft und den ersten Platz in der J.D. Power 2025 US Mattress Satisfaction Study sowohl für Kauf im Geschäft als auch online belegt. Premium- und auf Bio-Produkte ausgerichtete Marken haben in nordamerikanische Fertigung investiert, um eine stabile Versorgung und kürzere Vorlaufzeiten zu gewährleisten, wie Essentias neue US-Anlage zeigt, die für 2026 angekündigt wurde. Diese Strategien helfen, die Differenzierung aufrechtzuerhalten, da Verbraucher zunehmend Leistung, Nachhaltigkeit und verlässlichen Service im nordamerikanischen Matratzenmarkt suchen.

Produktinnovation und Partnerschaften spielen auch eine zentrale Rolle bei der Wettbewerbspositionierung. Tempur Sealy hat umfangreiche Produktaktualisierungen für wichtige Marken gestartet und neue Kühlfähigkeiten mit TEMPUR-ActiveBreeze eingeführt, um Premium-Käufer anzuziehen. Strategische Lieferantenarrangements zwischen Mattress Firm, Purple und Leggett & Platt erweiterten das Sortiment über Preisklassen und Komponenten hinweg und unterstützen sowohl Wert- als auch Premiumsegmente in Geschäften und online. Marketingpartnerschaften, die die Schlafleistung hervorheben, wie Saatvas Zusammenarbeit mit Team USA und LA28, stärken das Markenvertrauen und erweitern die Reichweite auf neue Zielgruppen im nordamerikanischen Matratzenmarkt. Führungswechsel bei technologieorientierten Marken, darunter ein neuer CEO und CFO bei Sleep Number im Jahr 2025, unterstreichen die Bedeutung der Ausführung im Omnichannel-Betrieb und der Produktentwicklung während der nächsten Phase der Kategorieerholung. Hersteller und Einzelhändler richten sich auf weniger, stärkere SKUs, erweiterte Kühloptionen und integrierte Lieferung aus, um die Dynamik aufrechtzuerhalten.

Marktführer in der nordamerikanischen Matratzenindustrie

Serta Simmons Bedding LLC

Tempur Sealy International Inc.

Sleep Number Corporation

Kingsdown Inc.

Corsicana Mattress Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Essentia Organic Mattress eröffnete seine zweite Produktionsanlage und erste in den Vereinigten Staaten in Boca Raton, Florida, und führte die Venti Organic Mattress mit einem beidseitigen Design ein.

- März 2025: Somnigroup International gab bekannt, dass Mattress Firm neue Lieferantenarrangements mit Purple Innovation, Inc. und Leggett & Platt, Inc. abgeschlossen hat, die die Distribution und Entwicklung von Matratzen, Bodenrahmen und anderen bettwärenbezogenen Produkten über eine Reihe von Preisklassen abdecken.

- Mai 2025: Saatva wurde zum offiziellen Matratzen- und regenerativen Schlafanbieter der Olympischen und Paralympischen Spiele LA28 sowie von Team USA ernannt, mit einer Partnerschaft, die durch Milano Cortina 2026 und LA28 läuft.

- Februar 2025: Tempur Sealy International schloss die Übernahme von Mattress Firm Group Inc., dem größten US-amerikanischen Matratzen-Facheinzelhändler, für ca. 5 Milliarden USD (2,7 Milliarden USD in bar zuzüglich 34,2 Millionen Stammaktien) ab und schuf damit Somnigroup International Inc. Die Transaktion integriert vertikal Fertigung, Großhandel und Einzelhandel, mit Pro-forma-Umsätzen von ca. 8 Milliarden USD (85 % Nordamerika, 15 % international, 65 % Direktvertrieb an Endverbraucher, 35 % Drittanbieter-Einzelhändler).

Berichtsumfang des nordamerikanischen Matratzenmarkts

Matratzen sind dafür konzipiert, als Bett oder auf einem Bettgestell als Teil eines Bettes verwendet zu werden. Matratzen können aus einem gesteppten oder ähnlich befestigten Bezug bestehen, meist aus schwerem Tuch, der Materialien wie Haar, Stroh, Baumwolle, Schaumstoff oder ein Metallrahmenfederwerk enthält. Matratzen können auch mit Luft oder Wasser gefüllt sein. Die meisten Matratzen sollten zwischen 7 und 10 Jahren halten. Es gibt jedoch viele Variablen, die die Lebensdauer einer Matratze beeinflussen können. Die ursprüngliche Bauqualität der Matratze, die verwendeten Materialien und sogar das Gewicht und die Schlafstile der Schläfer können alle die Langlebigkeit eines Bettes beeinflussen. Der nordamerikanische Matratzenmarkt ist nach Typ in Federkern/Spiralmatratze, Schaummatratze, Latexmatratze, Hybrid und Sonstige unterteilt, nach Matratzengröße in Einzelbettmatratze, Doppelbettmatratze, Queensize-Matratze, Kingsize-Matratze und Benutzerdefinierte und Spezialgrößen, nach Anwendung in Privat und Gewerblich, nach Vertriebskanal in B2C/Einzelhandel und B2B/Projekt und nach Geografie in die Vereinigten Staaten, Kanada und Mexiko. Der Bericht bietet Marktgröße und Prognose in Wert für alle oben genannten Segmente.

| Federkern / Spirale |

| Schaum (einschließlich Memory-Schaum) |

| Latex |

| Hybrid |

| Sonstige Matratzentypen |

| Einzelbettmatratze |

| Doppelbettmatratze |

| Queensize-Matratze |

| Kingsize-Matratze |

| Benutzerdefinierte und Spezialgrößen |

| Privat |

| Gewerblich |

| B2C/Einzelhandel | Massenwarenhändler |

| Fachmatratzengeschäfte (einschließlich exklusiver Markengeschäfte) | |

| Online | |

| Sonstige Vertriebskanäle | |

| B2B/Projekt |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Produkttyp | Federkern / Spirale | |

| Schaum (einschließlich Memory-Schaum) | ||

| Latex | ||

| Hybrid | ||

| Sonstige Matratzentypen | ||

| Nach Matratzengröße | Einzelbettmatratze | |

| Doppelbettmatratze | ||

| Queensize-Matratze | ||

| Kingsize-Matratze | ||

| Benutzerdefinierte und Spezialgrößen | ||

| Nach Endnutzer | Privat | |

| Gewerblich | ||

| Nach Vertriebskanal | B2C/Einzelhandel | Massenwarenhändler |

| Fachmatratzengeschäfte (einschließlich exklusiver Markengeschäfte) | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| B2B/Projekt | ||

| Nach Land | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

Im Bericht beantwortete Schlüsselfragen

Was ist die aktuelle Größe und das erwartete Wachstum des nordamerikanischen Matratzenmarkts?

Die Größe des nordamerikanischen Matratzenmarkts betrug im Jahr 2026 18,13 Milliarden USD und wird bis 2031 voraussichtlich 23,51 Milliarden USD erreichen, was einer CAGR von 5,33 % über den Zeitraum entspricht.

Welche Produktkategorien führen und wachsen am schnellsten in Nordamerika?

Federkern führte im Jahr 2025 mit einem Anteil von 43,22 %, während Schaum, einschließlich Memory-Schaum, bis 2031 voraussichtlich das schnellste Wachstum mit einer CAGR von 6,46 % erzielen wird, da Premium-Komfortfunktionen an Bedeutung gewinnen.

Wie entwickeln sich die Kanäle für Matratzenkäufe in Nordamerika?

Der B2C-Einzelhandel hielt im Jahr 2025 65,23 % des Umsatzes und wird bis 2031 voraussichtlich mit einer CAGR von 6,18 % wachsen, unterstützt durch integrierte Online- und Fachgeschäftserlebnisse, die Auswahl und Lieferkomfort verbessern.

Welche Faktoren treiben die Technologieeinführung im nordamerikanischen Bettwarenbereich?

Gesundheitliche Bedenken und Schlafoptimierung treiben die Einführung von Kühlung, Verstellbarkeit und biometrischem Tracking voran, wobei vernetzte Plattformen und intelligente Sockel den Warenkorbwert und den wahrgenommenen Wert steigern.

Wie beeinflussen Recycling- und EPR-Programme die Bettwarenkategorie in Nordamerika?

Staatliche Programme erheben Stückgebühren und Berichtspflichten, wie Kaliforniens 18-USD-Gebühr ab April 2026 und Oregons 22,50-USD-Gebühr, was Design-for-Disassembly und koordinierte Rücknahmeprogramme fördert.

Welche Geografie führt und welche wächst am schnellsten in Nordamerika?

Die Vereinigten Staaten machten im Jahr 2025 81,49 % des Umsatzes aus, während Kanada bis 2031 voraussichtlich die schnellste CAGR von 5,61 % auf Basis aktueller Entwicklungen verzeichnen wird.

Seite zuletzt aktualisiert am: