Marktgröße und Marktanteil für Sportschuhe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

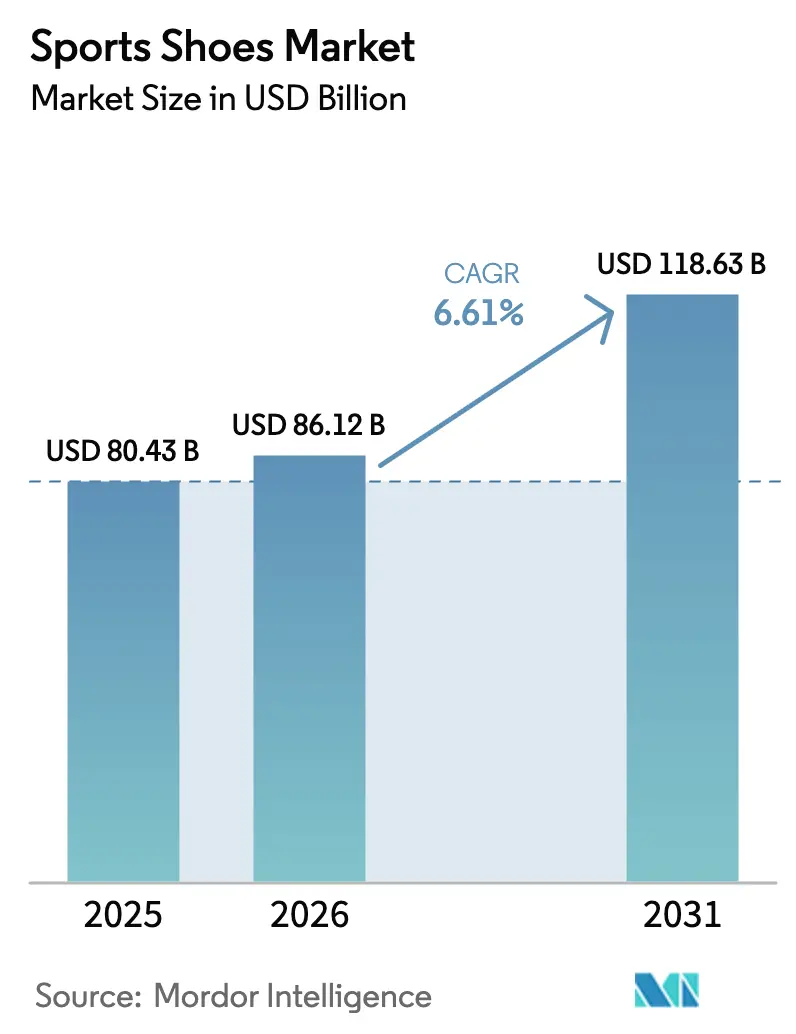

| Marktgröße (2026) | 86.12 Milliarden US-Dollar |

| Marktgröße (2031) | 118.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.61% CAGR |

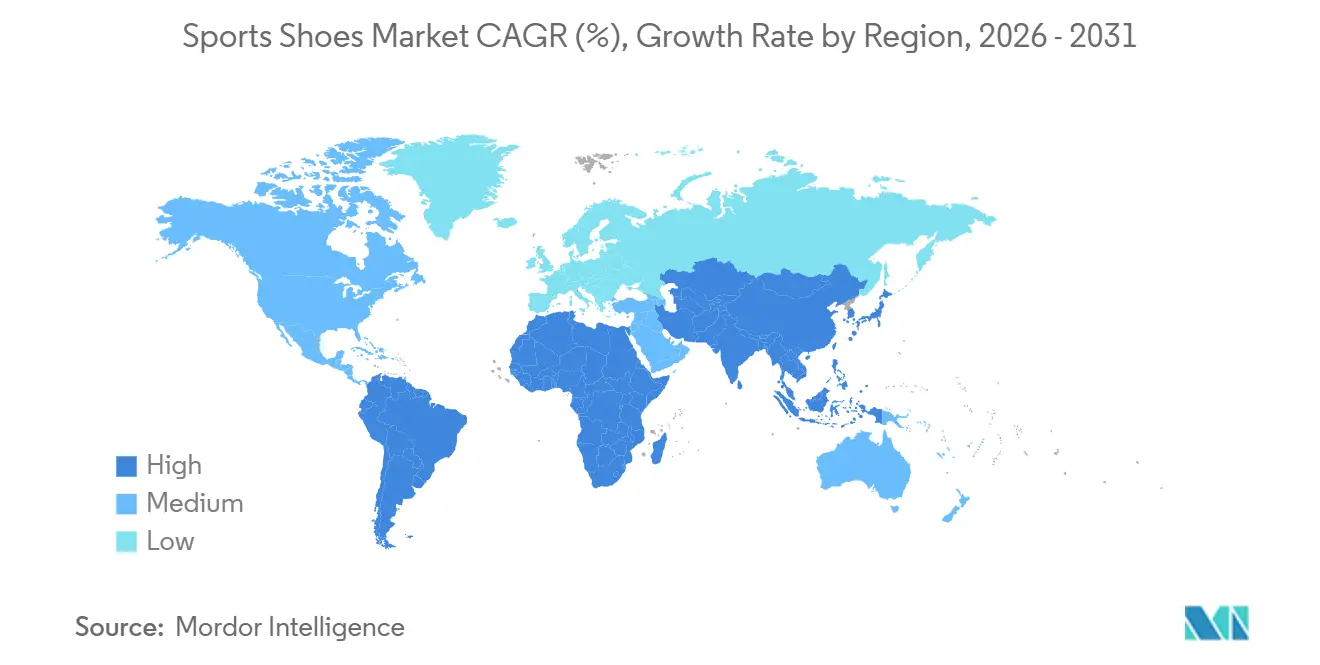

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

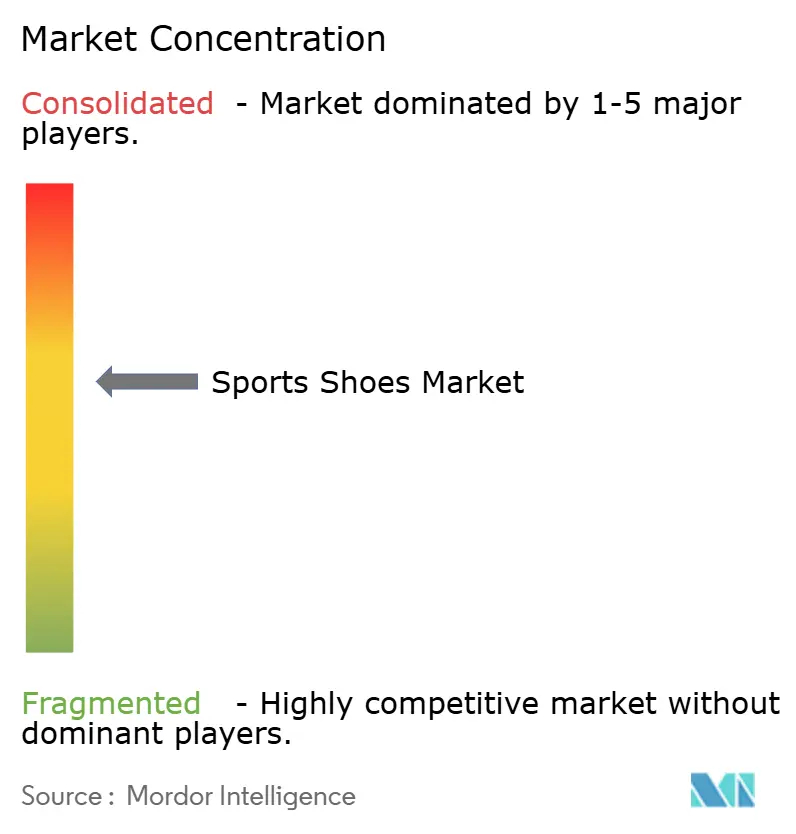

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Sportschuhmarktanalyse von Mordor Intelligence

Die Marktgröße für Sportschuhe wurde im Jahr 2025 auf USD 80,43 Milliarden geschätzt und soll von USD 86,12 Milliarden im Jahr 2026 auf USD 118,63 Milliarden bis 2031 wachsen, bei einer CAGR von 6,61 % während des Prognosezeitraums (2026–2031). Das anhaltende Wachstum des Sportschuhmarktes ist auf eine höhere globale Beteiligung am Laufsport, die verstärkte Nutzung KI-gestützter virtueller Anprobetools, die die Online-Rücksendequoten senken, sowie die Massenadoption von karbonplatten-bestückten „Super-Schuhen” zurückzuführen, die nachweisbare Leistungsverbesserungen bieten. Gesundheitsbehörden und betriebliche Wellnessprogramme normalisieren kilometerbasierte Fitnessroutinen, während die Verschmelzung von Sportmode und Lifestyle-Mode technische Sneaker im Alltag verankert. Herausfordernde Marken profitieren von Direct-to-Consumer-Modellen (DTC) und agilen Produkteinführungen, während etablierte Unternehmen die Forschung und Entwicklung rund um leichte Schäume, biobasierte Zwischensohlen und zirkuläres Design beschleunigen. Regional gesehen verlagert sich der Sportschuhmarkt in Richtung Asien-Pazifik, wo steigende verfügbare Einkommen und die Durchdringung des digitalen Einzelhandels den Premium-Absatz stützen.

Wichtigste Erkenntnisse des Berichts

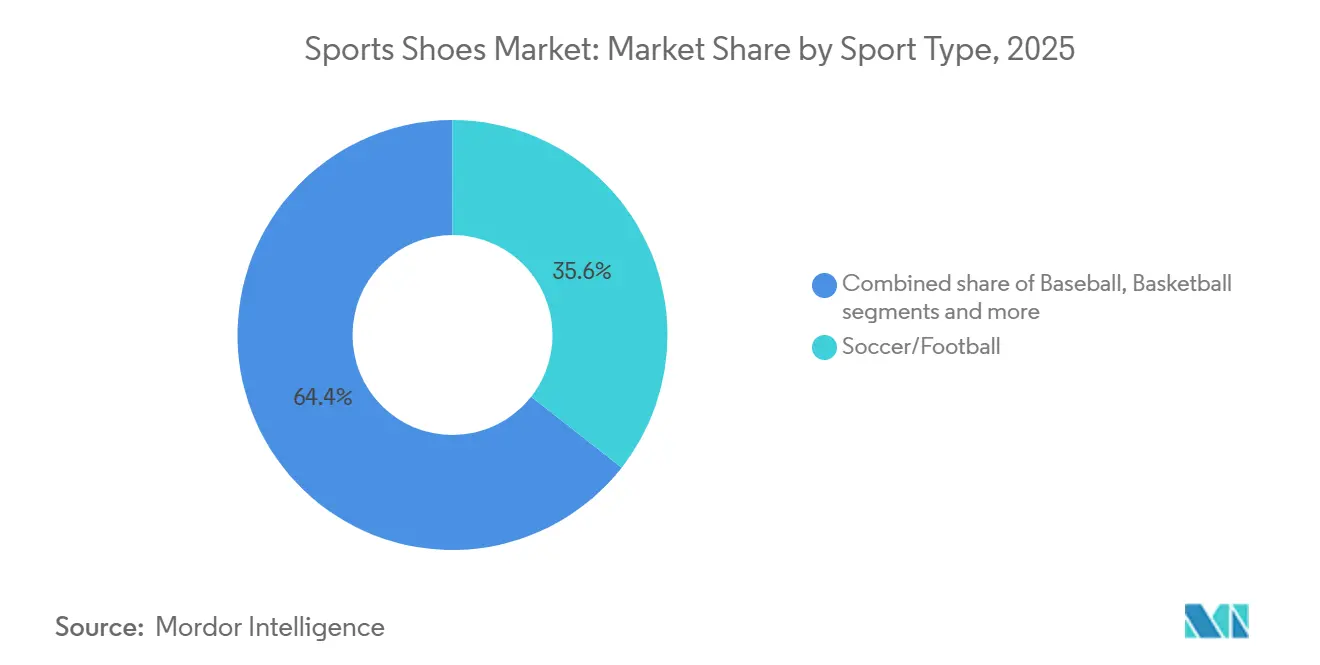

- Nach Sportart führte Fußballschuhwerk mit einem Marktanteil von 35,59 % im Sportschuhmarkt im Jahr 2025, während Basketballschuhe bis 2031 die schnellste CAGR von 7,08 % verzeichnen sollen.

- Nach Endnutzer entfielen auf Männer 61,69 % des Marktanteils im Sportschuhmarkt im Jahr 2025, während das Kindersegment bis 2031 mit einer CAGR von 6,97 % wachsen soll.

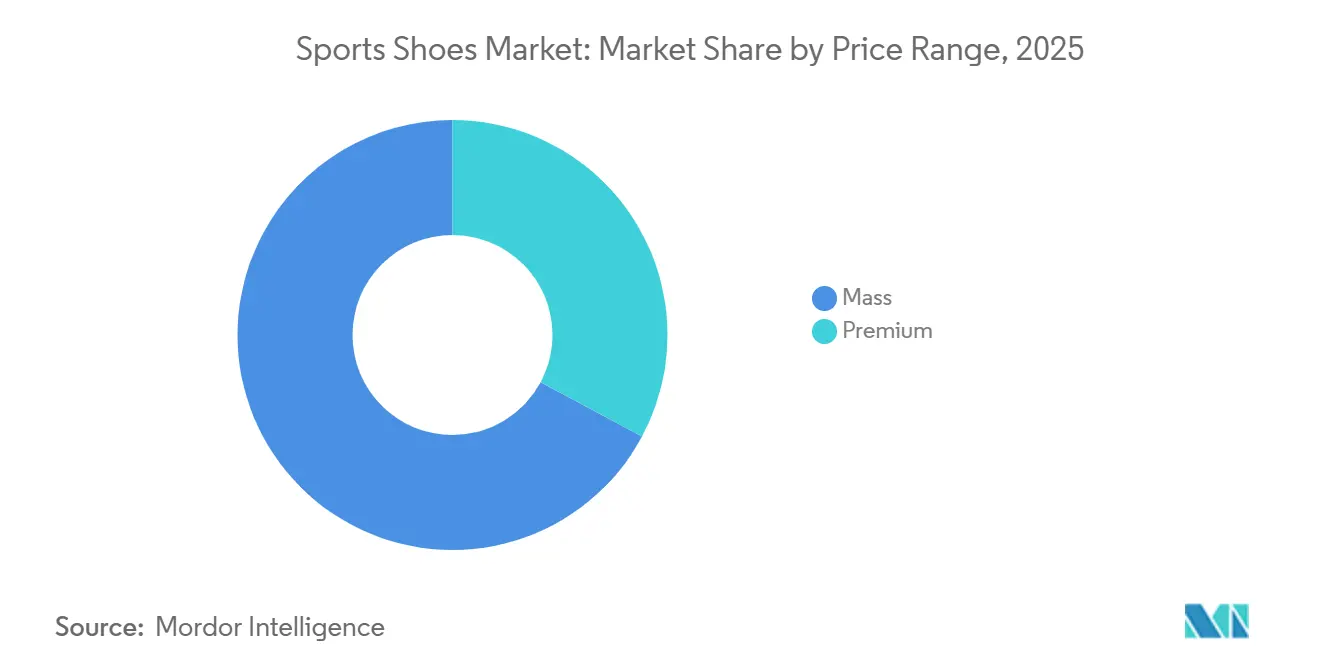

- Nach Preissegment eroberten Massenmarktschuhe 67,18 % des Umsatzes im Jahr 2025, doch das Premium-Segment soll auf der Grundlage von Karbonfaser-Rennmodellen mit einer CAGR von 7,17 % wachsen.

- Nach Vertriebskanal hielten Sport- und Athletikfachgeschäfte im Jahr 2025 einen Anteil von 35,72 %, doch Online-Einzelhandelsgeschäfte werden mit der höchsten CAGR von 7,81 % wachsen, da Marken ihre Omnichannel-Investitionen ausbauen.

- Geografisch gesehen kontrollierte Nordamerika 40,40 % des Umsatzes im Jahr 2025; Asien-Pazifik wird alle Regionen mit einer CAGR von 7,82 % übertreffen, angetrieben durch Chinas Anteil von 40–59 % an der regionalen Nachfrage und Indiens jährlichem Wachstum von 11,52 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Sportschuhmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wachsendes Gesundheits- und Fitnessbewusstsein | +1.2% | Global, mit ausgeprägten Zuwächsen in städtischen Zentren Asien-Pazifiks und den Vororten Nordamerikas | Mittelfristig (2–4 Jahre) |

| Expansion des E-Commerce- und DTC-Kanals | +1.5% | Global, angeführt von Nordamerika und Europa; Beschleunigung in Städten der zweiten Ebene in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Athleisure verwischt die Grenze zwischen Leistung und Lifestyle | +0.9% | Nordamerika, Europa und die Metropolregionen Asien-Pazifiks | Mittelfristig (2–4 Jahre) |

| Karbonplatten-Super-Schuhe erreichen Breitenläufer | +0.7% | Kernmärkte Nordamerika und Europa; Ausstrahlungseffekte auf wohlhabende Segmente in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte virtuelle Anprobetools steigern Online-Konversionen | +0.6% | Globale E-Commerce-Kanäle sind in Nordamerika und Europa am stärksten | Kurzfristig (≤ 2 Jahre) |

| Laufclubs auf Stadtebene lösen Premium-Drop-Zyklen aus | +0.5% | Städtische Zentren in Nordamerika, Europa und ausgewählten Städten Asien-Pazifiks | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Gesundheits- und Fitnessbewusstsein

Nach der Pandemie hat sich das Laufen als primäre Fitnessaktivität etabliert. Dieser Wandel hat zu einem Anstieg der Mitgliedschaften in Fitnessstudios bei Frauen geführt und Innovationen bei frauenspezifischem Schuhwerk angeregt, das technische Leistung nahtlos mit Stil verbindet. Da Regierungen und Gesundheitsorganisationen aktive Lebensstile fördern, besteht eine konstante Nachfrage nach Laufschuhen sowohl im Einstiegs- als auch im Hochleistungsbereich. Dieser Trend ist besonders in der Asien-Pazifik-Region ausgeprägt. Hier erweitern Urbanisierung und steigende verfügbare Einkommen den Markt. ASICS beispielsweise erwartet ein jährliches Wachstum von 35 % in Indien und hat das Ziel, bis 2029 den Laufschuhverkauf zu dominieren, mit Blick auf einen Markt, der bis 2033 voraussichtlich USD 4,8 Milliarden erreichen wird. Als Reaktion darauf stellen Marken Modelle vor, die auf die Region zugeschnitten sind und ein Gleichgewicht zwischen Erschwinglichkeit und fortschrittlichen Funktionen herstellen. Dies stellt sicher, dass gesundheitsbewusste Verbraucher unabhängig von ihrer Einkommensklasse Zugang zu leistungsstarkem Schuhwerk haben. Diese Demokratisierung der Technologie verkürzt nicht nur die Produktzyklen, sondern verschärft auch den Wettbewerb im Massenmarktsegment.

Expansion des E-Commerce- und DTC-Kanals

Große Marken setzen zunehmend auf Direct-to-Consumer-Strategien (DTC) als wichtigsten Wachstumsmotor. Im Jahr 2025 hob Adidas ein Wachstum von 14–16 % in seinem DTC-Segment hervor und betont nun die Omnichannel-Integration zur Steigerung seiner Gewinnmargen[1]Quelle: Adidas AG, "Aktualisierung der Direct-to-Consumer-Strategie 2026," adidas-group.com . Prognosen deuten darauf hin, dass Online-Einzelhandelsgeschäfte bis 2031 mit einer CAGR von 7,81 % wachsen und traditionelle Einzelhandelskanäle übertreffen werden. Dieses Wachstum wird durch Markeninvestitionen in eigene E-Commerce-Plattformen angetrieben, die Vorteile wie exklusive Farbvarianten, frühe Produktveröffentlichungen und Abonnementdienste bieten. Die wirtschaftliche Logik hinter diesem Wandel ist klar: DTC-Kanäle umgehen Großhandelsrabatte, ermöglichen den direkten Zugang zu Verbraucherdaten und erlauben flexible Preisgestaltung. Dennoch verläuft der Weg nicht für alle reibungslos. Im Jahr 2025 kämpfte Nike mit DTC-Hürden bei der Anpassung seiner Großhandelspartnerschaften, was unterstreicht, dass starkes Markenkapital Vertriebsherausforderungen nicht immer glättet. Unterdessen nutzen kleinere Marken und regionale Akteure den Moment. Sie arbeiten mit Drittanbieterplattformen zusammen und nutzen Social Commerce, um Verbraucher unter 35 Jahren anzusprechen. Diese demografische Gruppe, die zwei Drittel des Wachstums im Markt für Laufschuhe für Erwachsene ausmacht, verlässt sich stark auf soziale Medien zur Markenentdeckung.

Athleisure verwischt die Grenze zwischen Leistung und Lifestyle

Laufschuhe, einst rein funktional, haben sich zu unverzichtbaren Lifestyle-Artikeln entwickelt. Als Athleisure-Bekleidung im Jahr 2025 an Fahrt gewann, zog sie natürlich auch das Schuhwerk mit sich. Adidas nutzte diese Gelegenheit und positionierte seine Laufschuhe im Jahr 2026 als sowohl leistungsorientiert als auch modebewusst, sodass Nutzer nahtlos vom Lauftrack auf die Straße wechseln können. Diese Verschmelzung ist besonders im Premium- und mittleren Preissegment erkennbar. Hier entwickeln Marken Schuhe mit technischen Zwischensohlen und vielseitigen Obermaterialien, die Verbraucher ansprechen, die sowohl Funktionalität als auch Ästhetik schätzen. Während dieser Trend den Markt durch die Gewinnung von Nicht-Sportlern, die Komfort und Stil priorisieren, erweitert, birgt er auch ein Risiko: potenzielle Markenverwässerung, wenn die technische Glaubwürdigkeit nachlässt. Um in diesem Umfeld zu navigieren, verfolgen erfolgreiche Marken einen dualen Ansatz: Sie pflegen separate Produktlinien für ernsthafte Läufer und Lifestyle-Enthusiasten und stellen sicher, dass sie verschiedene Verbrauchersegmente bedienen, ohne ihr Markenwesen zu kompromittieren.

Karbonplatten-Super-Schuhe erreichen Breitenläufer

Einst die Domäne von Elitemarathonläufern, sind Karbonfaserplatten nun in den Mainstream eingedrungen. Bei den Marathons in Chicago und New York City im Jahr 2025 trugen die Teilnehmer „Super-Schuhe” mit Verbesserungen der Laufökonomie von 4–6 %. Marken haben diese Spitzentechnologie zugänglich gemacht und Modelle zu Preisen zwischen USD 200–300 eingeführt, ein deutlicher Rückgang gegenüber dem USD 500-Preisschild exklusiver Veröffentlichungen wie dem Adidas Adios Pro Evo 2. Studien bestätigen den Leistungsschub und heben eine Effizienzsteigerung von 2–4 % hervor, was einen neuen Upgrade-Zyklus unter Freizeitläufern ausgelöst hat, die diese inkrementellen Vorteile anstreben. Da die Lebensdauer der Technologie jedoch auf 150–250 Meilen begrenzt ist, begünstigt der häufige Ersatzbedarf nicht nur die Marken, sondern belastet auch die Verbrauchergeldbörsen. Mit Blick auf die Zukunft der Branche hat Puma eine Partnerschaft mit dem chinesischen Materialspezialisten Shincell eingegangen, was darauf hindeutet, dass die kommenden Innovationen auf seiner NITRO-Schaumplattform neben der Leistung auch Haltbarkeit und Nachhaltigkeit priorisieren werden[2]Quelle: Puma SE, "Puma und Shincell kündigen NITRO Lab-Partnerschaft an," puma.com .

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Verbreitung von Fälschungen und Graumarktprodukten | -0.8% | Global, mit akuten Herausforderungen in Asien-Pazifik und Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Volatilität der Rohstoffkosten (EVA, Kautschuk) | -0.6% | Global, mit der höchsten Exposition in den Fertigungszentren Asien-Pazifiks | Kurzfristig (≤ 2 Jahre) |

| Prüfung von Mikroplastik in Zwischensohlen und Regulierungsrisiko | -0.4% | Europa (REACH), Nordamerika (Kalifornien DTSC) und aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Das boomende Wiederverkaufssegment kannibalisiert den Neuschuhverkauf | -0.7% | Kernmärkte Nordamerika und Europa; Ausweitung auf städtische Zentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Fälschungen und Graumarktprodukten

Gefälschte Sportschuhe untergraben nicht nur das Markenkapital, sondern schwächen auch die Preissetzungsmacht. Beschlagnahmungen wie die philippinische Beschlagnahme im Wert von USD 2,69 Millionen im Jahr 2025 stellen nur einen Bruchteil des umfassenderen illegalen Handels dar, wie von der philippinischen Zollbehörde hervorgehoben[3]Quelle: Zollbehörde "Beschlagnahmungen gefälschter Sportschuhe", customs.gov.ph. Graumarktkanäle erschweren die Markenpositionierung zusätzlich, indem sie authentische, aber umgeleitete Bestände unter den autorisierten Preisen verkaufen und damit die Margen erodieren. Diese Herausforderung ist besonders in der Asien-Pazifik-Region ausgeprägt, wo fragmentierte Vertriebsnetze und E-Commerce-Marktplätze nicht autorisierte Verkäufer oft schützen. Als Reaktion darauf setzen Marken Maßnahmen wie Blockchain-basierte Authentifizierung, serialisierte Produktcodes und Kooperationen mit Plattformen wie StockX ein, die die Echtheit vor dem Wiederverkauf überprüfen. Trotz dieser Bemühungen bleibt die Durchsetzung sporadisch. Da Premium-Schuhe zwischen USD 250–500 im Einzelhandel angeboten werden, ist der wirtschaftliche Anreiz für Fälscher unbestreitbar, was die Notwendigkeit koordinierter regulatorischer Maßnahmen zur wirksamen Bekämpfung des Problems unterstreicht.

Volatilität der Rohstoffkosten (EVA, Kautschuk)

In den Jahren 2024–2026 verzeichneten die Preise für Ethylenvinylacetat (EVA) und Kautschuk, die mehr als 65 % der Zwischensohlen und Außensohlen von Sportschuhen ausmachen, erhebliche Schwankungen. Die EVA-Preise schwankten zwischen USD 1.500 und 2.100 pro Tonne, mit regionalen Spannen von USD 1,39 bis 2,23 pro Kilogramm, wie von EVA Pricing berichtet. Diese Preisverschiebungen, die größtenteils durch Rohstoffveränderungen im Zusammenhang mit Rohöl und Erdgas verursacht wurden, haben die Margen der Marken verengt. Viele dieser Marken haben Schwierigkeiten, diese Kosten an die Verbraucher weiterzugeben, ohne ihr Verkaufsvolumen zu gefährden. Am stärksten betroffen sind Massenmarktsegmente, in denen Verbraucher preissensibler sind, sowie kleinere Marken, die nicht über die Möglichkeit zur Absicherung verfügen. Um diesen Herausforderungen entgegenzuwirken, diversifizieren Marken ihre Lieferanten, erkunden alternative Materialien wie biobasierte Schäume und schließen langfristige Verträge ab. Diese Strategien erfordern jedoch oft erhebliches Kapital und Skalierung, was größeren, etablierten Marken einen Vorteil gegenüber neueren Marktteilnehmern verschafft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sportart: Basketball gewinnt durch Schwung bei Signature-Linien

Im Jahr 2025 beherrschte Fußballschuhwerk mit einem Marktanteil von 35,59 % den Markt, wobei Fester-Boden-Stollen das Segment mit 38 % anführten. Diese Stollen profitierten von globalen Beteiligungsraten und Sponsorings in professionellen Ligen. Unterdessen sollen Basketballschuhe die Konkurrenz übertreffen und bis 2031 mit einer CAGR von 7,08 % wachsen. Dieser Aufschwung wird durch eine Mischung aus Leistung und Lifestyle angetrieben, die es Signature-Athletenlinien – allen voran Nikes Kobe-Serie, die 2025 für 37 % der Signature-Schuhverkäufe verantwortlich war – ermöglicht, sich von bloßen Spielfeldnotwendigkeiten zu begehrter Streetwear zu entwickeln. Das Wachstum des Segments wird durch strategische Investitionen der Marken in Athleten-Endorsements, modernste Technologieplattformen wie Nikes Zoom Air und Adidas' Boost sowie zeitnahe Farbvariantenveröffentlichungen gestärkt, die Social-Media-Gespräche anregen und Impulskäufe fördern.

Tennisschuhwerk besetzt eine stabile Nische, wobei Fortschritte bei der seitlichen Stabilität und Haltbarkeit sowohl Freizeit- als auch Wettkampfspieler ansprechen. Baseballstollen hingegen bedienen ein fokussiertes nordamerikanisches Publikum und bieten Metall- und Formstollen, die auf unterschiedliche Spieloberflächen zugeschnitten sind. Die Kategorie „Andere Sportarten”, die Trainings-, Geh- und Cross-Training-Schuhe umfasst, reitet auf der Welle des Athleisure-Trends. Verbraucher werden zunehmend von vielseitigem Schuhwerk angezogen, das nahtlos zwischen Aktivitäten wechselt. Darüber hinaus wird die Karbonplatten-Technologie, die im Laufsport bereits Wellen geschlagen hat, nun auch im Basketball und Training erkundet. Marken experimentieren mit Plattengeometrien, die auf die Verbesserung von Sprungkraft und seitlicher Agilität abzielen, was auf einen potenziellen neuen Leistungsmaßstab hindeutet, der in allen Sportarten Premium-Preise erzielen könnte.

Nach Endnutzer: Kindersegment beschleunigt sich durch Jugendbeteiligung

Im Jahr 2025 dominieren Herrensportschuhe den Markt mit einem beherrschenden Anteil von 61,69 %. Diese Stärke wird durch steigende Durchschnittsverkaufspreise und einen Trend zu häufigem Ersatz gestützt, der sowohl durch sportliche Aktivitäten als auch durch Lifestyle-Entscheidungen angetrieben wird. Das Kindersegment befindet sich auf einem robusten Wachstumskurs mit einer CAGR von 6,97 %. Dieses Wachstum wird durch das Engagement der Eltern für den Jugendsport und ein gesteigertes Bewusstsein für die Bedeutung von qualitativem Schuhwerk für die kindliche Entwicklung und Verletzungsprävention angetrieben. Unterdessen entwickeln sich Damensportschuhe zu einem lukrativen Wachstumsfeld. Marken passen nun geschlechtsspezifische Technologien und Designs an, um unterschiedliche biomechanische Bedürfnisse und ästhetische Vorlieben zu bedienen.

Die rasche Expansion des Kindersegments wird durch den Anstieg des organisierten Jugendsports weiter verstärkt. Eltern sind zunehmend bereit, in Premium-Sportschuhe für ihre aufstrebenden jungen Athleten zu investieren. Dieser Trend wird durch New Balances strategische Langzeitpartnerschaft mit der WNBA unterstrichen, was das verstärkte Engagement der Marken im Frauensport hervorhebt. Ihr Ziel ist klar: von der steigenden weiblichen Beteiligung und Zuschauerzahl zu profitieren. Darüber hinaus hat die Verschmelzung von Leistung und Mode bei Damensportschuhen neue Produktkategorien hervorgebracht. Diese bedienen sowohl sportliche Aktivitäten als auch Lifestyle-Entscheidungen und erweitern die Marktchancen erheblich.

Nach Preissegment: Premium gewinnt Marktanteil durch Technologiedifferenzierung

Im Jahr 2025 beherrschen Massenmarktschuhe mit einem dominanten Anteil von 67,18 % den Markt. Dieses Segment gedeiht durch den Fokus der Verbraucher auf Zugänglichkeit, Funktionalität und wettbewerbsfähige Preisgestaltung. Massenmarktschuhwerk bedient eine vielfältige Gruppe preisbewusster Käufer und bietet zuverlässige Sportoptionen für den täglichen Gebrauch. Marken betonen Haltbarkeit und wesentliche Leistungsmerkmale bei gleichzeitiger Aufrechterhaltung der Erschwinglichkeit. Dieser Ansatz festigt Massenmarktschuhe als globalen Verbraucherfavoriten.

Das Premium-Schuhsegment hingegen, obwohl kleiner im Volumen, verfolgt einen robusten Wachstumspfad und soll bis 2030 mit einer CAGR von 7,17 % wachsen. Dieses Wachstum wird durch Materialinnovationen, die Einführung intelligenter Technologien und exklusive Produkteinführungen angetrieben. Solche Entwicklungen sprechen Verbraucher an, die verbesserte Leistung und Nachhaltigkeit schätzen. In entwickelten Märkten priorisieren Premium-Käufer hochwertige Verarbeitung, Markenprestige und umweltfreundliche Praktiken. Sie sind auch eher bereit, in Schuhwerk zu investieren, das mit ihren Lifestyle-Werten übereinstimmt. Infolgedessen erweitern Premium-Marken ihre Anziehungskraft, indem sie modernste Funktionen mit aspirativer Markenführung verbinden. In einem strategischen Schritt führen Massenmarktteilnehmer selektive Premium-Angebote ein, die auf Verbraucher mit steigender Kaufkraft und erhöhten Erwartungen abzielen.

Nach Vertriebskanal: Online-Einzelhandel erfasst den Omnichannel-Wandel

Im Jahr 2025 hielten Sport- und Athletikfachgeschäfte einen Vertriebsanteil von 35,72 % und nutzten persönliche Anprobeservices, Produkttests und fachkundige Mitarbeiterberatung – Elemente, die von leistungsorientierten Verbrauchern als unverzichtbar angesehen werden. Unterdessen sollen Online-Einzelhandelsgeschäfte einen Aufschwung erleben und bis 2031 eine CAGR von 7,81 % verzeichnen. Dieses Wachstum wird durch Markeninvestitionen in Direct-to-Consumer-Plattformen (DTC), KI-gestützte virtuelle Anprobetools und exklusive Online-Produkteinführungen angetrieben. Adidas hob im Jahr 2025 ein Wachstum von 14–16 % in seinem DTC-Segment hervor und betonte eine Omnichannel-Strategie, die Verbraucher befähigt, online zu recherchieren, Produkte im Geschäft auszuprobieren und über ihr bevorzugtes Medium zu kaufen. Diese wirtschaftliche Verlagerung hin zu DTC-Kanälen ist verlockend: Sie umgehen Großhandelsrabatte, bieten direkte Einblicke in das Verbraucherverhalten und ermöglichen dynamische Preisgestaltung. Dieser Übergang erfordert jedoch erhebliche Investitionen in Technologie, Logistik und Kundenservice – eine Herausforderung, die kleinere Marken vor Schwierigkeiten stellt.

Supermärkte und Hypermärkte bedienen den Massenmarkt mit wertorientierten Angeboten und Impulskäufen. Im Gegensatz dazu bedienen andere Vertriebswege wie Spezialitätsboutiquen und Marken-Flagship-Stores Premium-Verbraucher und betonen kuratierte Sortimente und Einkaufserlebnisse. Während die COVID-19-Pandemie als Katalysator für die E-Commerce-Adoption wirkte, deuten nachfolgende Daten darauf hin, dass diese Verhaltensänderungen dauerhaft sind. Marken, die die Wirtschaftlichkeit des Omnichannel geschickt navigieren und Online-Komfort mit stationären Erlebnissen harmonisieren, sind gut positioniert, um erhebliche Vorteile zu erzielen, da die Vertriebslandschaft zunehmend fragmentiert wird.

Geografische Analyse

Im Jahr 2025 beherrscht Nordamerika mit einem dominanten Marktanteil von 40,40 % den Markt, gestützt durch seine reiche Sportkultur, wohlhabende Verbraucher und eine Vorliebe für Premium-Sportschuhe. Der etablierte Markt der Region verzeichnet häufige Produktaktualisierungen, unerschütterliche Markentreue und eine Einzelhandelslandschaft, die traditionelles und Online-Shopping geschickt verbindet. Da die Marktsättigung zunimmt und wirtschaftliche Unsicherheiten die Verbraucher preissensibler machen, hat sich das Wachstum jedoch verlangsamt. Als Reaktion darauf konzentrieren sich Marken auf Premiumisierung, innovative Schuhwerktechnologien und umweltfreundliche Materialien, um ihre Wettbewerbsposition und Preissetzungsmacht zu erhalten.

Asien-Pazifik befindet sich auf der Überholspur und strebt bis 2031 eine robuste CAGR von 7,82 % an. Dieser Aufschwung wird durch steigende Einkommen, eine wachsende Mittelschicht und eine Zunahme der Sportbeteiligung, insbesondere in China und Indien, angetrieben. Gestützt durch staatliche Initiativen zur Förderung von Sport und Infrastruktur legt die Region ein solides Fundament für eine nachhaltige Nachfrage. Mit zunehmendem Gesundheitsbewusstsein und digitalen Plattformen wie sozialen Medien, die die Botschaft verstärken, festigt die Asien-Pazifik-Region ihren Status als entscheidender Wachstumsknotenpunkt im globalen Sportschuhmarkt.

Europa genießt trotz seiner Reife ein stetiges Wachstum, das auf seine verwurzelte Sportkultur, einen verstärkten Fokus auf Nachhaltigkeit und eine Vorliebe für Premium-Marken zurückzuführen ist. Initiativen wie das Frauenfußball-Entwicklungsprogramm der UEFA erweitern nicht nur die Beteiligung, sondern schaffen auch neue Verbrauchersegmente. Mit einem scharfen Blick auf Nachhaltigkeit treibt Europa Grenzen bei umweltfreundlichen Materialien und Kreislaufwirtschaftspraktiken voran. Unternehmen wie ASICS stehen an der Spitze und stellen vollständig recycelbare Schuhe vor, um sich an veränderte Verbraucherwünsche und regulatorische Standards anzupassen. Unterdessen entwickeln sich Südamerika sowie der Nahe Osten und Afrika mit ihren wachsenden Mittelschichten, Urbanisierungstrends und einem wachsenden Sportbegeisterung zu vielversprechenden Märkten. Da diese Regionen ihre Einzelhandelsstrukturen stärken und lokalisierte Markenstrategien einführen, sind sie für ein erhebliches Wachstum im globalen Sportschuhmarkt gerüstet.

Wettbewerbslandschaft

Der Sportschuhmarkt ist mäßig konsolidiert, wobei bekannte Marken wie Nike, Adidas und Puma aufgrund ihres vertrauenswürdigen Markenimages, ihrer Innovationskraft und ihrer weitreichenden globalen Vertriebsnetze starke Positionen halten. Die Wettbewerbslandschaft verändert sich jedoch schnell, da neuere Marken wie On und Hoka sowie Direct-to-Consumer-Startups durch spezialisierte Produkte und fortschrittliche Technologien an Popularität gewinnen. Selbst die größten Akteure stehen vor Herausforderungen, da sich die Verbraucherpräferenzen verschieben, die Nachfrage nach Nischen- und leistungsspezifischen Produkten wächst und der Wettbewerb durch agilere Neueinsteiger zunimmt. Dieser Trend hin zu spezialisierten Leistungsmarken, die auf bestimmte Sportarten und Verbrauchergruppen ausgerichtet sind, öffnet Türen für kleinere, fokussierte Wettbewerber, um die etablierten Marktführer herauszufordern.

Zu den wichtigsten Branchentrends gehört ein wachsender Fokus auf Direct-to-Consumer-Kanäle, wobei Puma im ersten Quartal 2025 einen Anstieg der DTC-Verkäufe um 12 % meldete. Diese Strategie hilft Marken, ihre Gewinnmargen zu verbessern und stärkere Verbindungen zu Kunden aufzubauen. Darüber hinaus wird Technologie zu einem wichtigen Faktor, wobei Unternehmen KI-gestütztes Design, 3D-Druck und intelligente Schuhwerkinnovationen einsetzen, um die Produktentwicklung und -leistung zu verbessern. Diese Fortschritte helfen Marken, in einem sich schnell verändernden Markt relevant zu bleiben.

Die Branche erlebt auch eine erhebliche Konsolidierung, mit bedeutenden Transaktionen wie der Übernahme von Skechers durch 3G Capital für USD 9,4 Milliarden. Diese Übernahmen sind Teil strategischer Bemühungen zur Erweiterung des Geschäftsbetriebs und zur Stärkung der Marktpositionen. Nachhaltigkeit wird für die Wettbewerbsfähigkeit immer wichtiger, wobei Unternehmen wie Dow kohlenstoffarme Materialien einführen und BASF vollständig recycelbare Kunstlederlösungen entwickeln. Diese Bemühungen entsprechen den wachsenden Verbraucher- und Regulierungsanforderungen nach umweltfreundlichen Produkten.

Marktführer in der Sportschuhindustrie

Nike Inc.

Adidas AG

Puma SE

New Balance Athletics Inc.

Skechers USA, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Puma gab eine strategische Partnerschaft mit dem chinesischen Materialspezialisten Shincell bekannt, um ein dediziertes Forschungs- und Entwicklungslabor in Suzhou, China, zu errichten, das sich auf die Weiterentwicklung der NITRO-Laufschaumplattform durch physikalische Schäumungsprozesse konzentriert, die Mikro- und Nanoblasen erzeugen, mit dem Ziel, leichtere und reaktionsfreudigere Zwischensohlen für kommende Schuhwerksaisons zu entwickeln.

- Mai 2025: 3G Capital hat Skechers, die drittgrößte Schuhmarke der Welt, übernommen, was einen bedeutenden Meilenstein für das auf Komfort ausgerichtete Unternehmen darstellt. Mit einem Jahresumsatz von USD 9 Milliarden ist Skechers bereit, seine globale Präsenz durch Investitionen in Direct-to-Consumer-Kanäle, Innovation und Infrastruktur zu stärken. Beide Organisationen betrachten diese Partnerschaft als strategische Ausrichtung auf langfristiges Wachstum.

- Mai 2025: In einem strategischen Schritt hat Dick's Sporting Goods Foot Locker für USD 2,4 Milliarden erworben. Diese Übernahme stärkt nicht nur die Präsenz von Dick's im globalen Sneaker-Bereich, sondern ebnet auch den Weg für seinen ersten Vorstoß in internationale Märkte. Mit dieser Expansion in neue US-amerikanische Standorte und einem globalen Fußabdruck ist das vereinte Unternehmen für nachhaltiges Wachstum positioniert und reitet auf der Welle des robusten Branchenschwungs.

Berichtsumfang des globalen Sportschuhmarktberichts

| Baseball |

| Basketball |

| Fußball |

| Tennis |

| Andere Sportarten |

| Männer |

| Frauen |

| Kinder |

| Massenmarkt |

| Premium |

| Supermärkte/Hypermärkte |

| Sport- und Athletikfachgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Andere Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Peru | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Sportart | Baseball | |

| Basketball | ||

| Fußball | ||

| Tennis | ||

| Andere Sportarten | ||

| Endnutzer | Männer | |

| Frauen | ||

| Kinder | ||

| Preissegment | Massenmarkt | |

| Premium | ||

| Vertriebskanäle | Supermärkte/Hypermärkte | |

| Sport- und Athletikfachgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Andere Vertriebskanäle | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Peru | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Sportschuhmarkt derzeit?

Die Marktgröße für Sportschuhe wurde im Jahr 2025 auf USD 80,43 Milliarden geschätzt und soll von USD 86,12 Milliarden im Jahr 2026 auf USD 118,63 Milliarden bis 2031 wachsen, bei einer CAGR von 6,61 % während des Prognosezeitraums.

Welche Region führt den Sportschuhmarkt an und welche wächst am schnellsten?

Geografisch gesehen kontrollierte Nordamerika 40,40 % des Umsatzes im Jahr 2025; Asien-Pazifik wird alle Regionen mit einer CAGR von 7,82 % übertreffen.

Wie beeinflusst der E-Commerce die Kategorienleistung?

Online-Kanäle wachsen mit einer CAGR von 7,81 % und ermöglichen nun den Großteil der globalen Schuhwerkkäufe, angetrieben durch virtuelle Anprobetools und Direct-to-Consumer-Strategien.

Wie gehen Marken mit Nachhaltigkeitserwartungen um?

Unternehmen führen recycelbare Materialien, biobasierte Schäume und zirkuläre Designprozesse ein und setzen zeitgebundene Ziele zur Reduzierung des CO₂-Fußabdrucks.

Seite zuletzt aktualisiert am: